จาก Augusta สู่ RWA Tokens: รหัสการปฏิบัติตามที่อยู่เบื้องหลังโมเดล Elite

- 核心观点:RWA代币集中化是合规与效率的必然选择。

- 关键要素:

- BUIDL仅81个持有人,OUSG仅75个。

- 监管要求限制代币分发给合格投资者。

- 集中化降低合规成本,提升运营效率。

- 市场影响:机构主导RWA市场,散户准入受限。

- 时效性标注:中期影响。

ชื่อเรื่องเดิม: "Augusta แห่งโลก Crypto: เหตุใด RWA Token จึงเลือก "โมเดลระดับสูง"? "

โพสต์ดั้งเดิมโดย Prathik Desai

คำแปลต้นฉบับ: บล็อคยูนิคอร์น

ในศตวรรษที่ 20 สโมสรกอล์ฟออกัสตา เนชันแนล ถูกวิพากษ์วิจารณ์ว่าถูกมองว่าเป็นสโมสรชั้นสูง สโมสรแห่งนี้เคยจัดการแข่งขันมาสเตอร์สทัวร์นาเมนต์ และมีสมาชิกเพียง 300 คน โดยมีขั้นตอนการสมัครสมาชิกที่เข้มงวดมาก แม้กระทั่งห้ามไม่ให้สมาชิกที่สนใจสมัครโดยตรง การสมัครสมาชิกต้องได้รับคำเชิญเท่านั้น อีกทางเลือกหนึ่งคือต้องได้รับการเสนอชื่อและรออย่างอดทนเพื่อสมัครสมาชิก

นักวิจารณ์เรียกมันว่า "สโมสรชาย" ขั้นสุดยอด ซึ่งก็เป็นจริงมาจนถึงปี 2012 ยิ่งไปกว่านั้น สโมสรแห่งนี้ยังห้ามชาวอเมริกันเชื้อสายแอฟริกันเป็นสมาชิกมานานหลายทศวรรษ นักข่าวกีฬาตั้งคำถามว่าทำไมการแข่งขันกอล์ฟอันทรงเกียรติที่สุดจึงจัดขึ้นในสนามที่ตัดขาดจากมนุษยชาติถึง 99.9% ภาพลักษณ์นั้นดูหม่นหมอง กลุ่มชายผิวขาวผู้มั่งคั่งกลุ่มเล็กๆ มีอำนาจควบคุมโอกาสต่างๆ ที่ผู้คนหลายล้านคนใฝ่ฝันอยากสัมผัส

สโมสรแห่งนี้มีสมาชิกที่โดดเด่นหลายคน เช่น อาร์โนลด์ พาล์มเมอร์ แชมป์มาสเตอร์ส 4 สมัย มหาเศรษฐีอย่าง วอร์เรน บัฟเฟตต์ และ บิล เกตส์ และ ดไวท์ ดี. ไอเซนฮาวร์ ประธานาธิบดีคนที่ 34 ของสหรัฐอเมริกา

ชัดเจนว่านี่ไม่ใช่แนวทางการบริหารสโมสรที่เป็นประชาธิปไตยที่สุด

แต่ทำไม Augusta National Golf Club จึงพยายามทำให้กอล์ฟระดับโลกเป็นประชาธิปไตย? การเข้าถึงแบบเปิดโล่งมักไม่สร้างแบรนด์ระดับไฮเอนด์ สโมสรมุ่งมั่นสู่ความเป็นเลิศ ด้วยจำนวนสมาชิกเพียง 300 คน และแทบไม่มีผู้เล่นจากภายนอก สนามจึงยังคงสะอาดเอี่ยมตลอดทั้งปี ทุกรายละเอียดได้รับการคัดสรรอย่างพิถีพิถัน

ยกตัวอย่างเช่น สนามกอล์ฟสามารถรับมือกับการบำรุงรักษาอันเข้มงวดที่จำเป็นต่อการรักษาแบรนด์ Augusta National Golf Club อันเลื่องชื่อ ลองนึกถึงการตัดแต่งแฟร์เวย์ด้วยมือด้วยกรรไกร ย้อมสีใบสน และย้ายต้นไม้ทั้งต้นเพื่อให้ได้มุมรับชมโทรทัศน์ที่สมบูรณ์แบบ การมีผู้ถือผลประโยชน์น้อยลงหมายถึงความแม่นยำที่มากขึ้น เมื่อควบคุมการเข้าถึงได้ คุณภาพก็จะยิ่งดีขึ้น

ตรรกะเดียวกันนี้ยังอธิบายถึงหนึ่งในแนวโน้มที่เข้าใจผิดมากที่สุดในสกุลเงินดิจิทัลในปัจจุบัน นั่นก็คือ เหตุใดโทเค็นสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) ซึ่งเป็นตัวแทนดิจิทัลของทุกสิ่งตั้งแต่คลังสมบัติไปจนถึงอสังหาริมทรัพย์ จึงถูกถือครองโดยกระเป๋าเงินเพียงไม่กี่ใบเท่านั้น

แต่ความพิเศษที่นี่ไม่ได้ขึ้นอยู่กับเพศหรือเชื้อชาติ

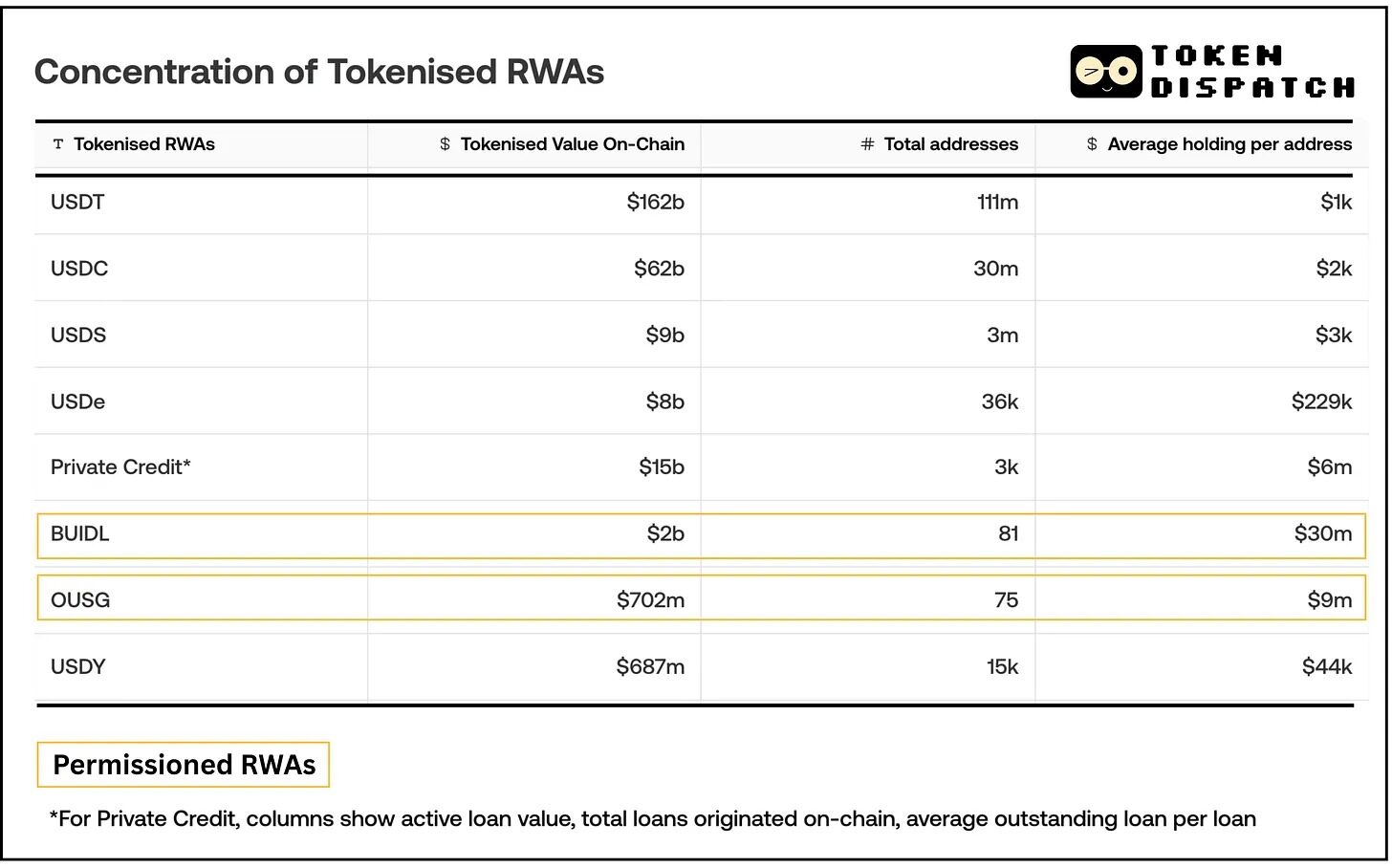

กองทุนตลาดเงินโทเค็นของ BlackRock ที่ชื่อว่า BUIDL (BlackRock USD Institutional Digital Liquidity Fund) เป็นกองทุนที่มีสินทรัพย์ประมาณ 2.4 พันล้านดอลลาร์ แต่มีผู้ถือเพียง 81 ราย ณ วันที่ 31 กรกฎาคม พ.ศ. 2568

ในทำนองเดียวกัน กองทุนพันธบัตรรัฐบาลสหรัฐฯ ของ Ondo Finance ที่ชื่อ OUSG (Ondo Short-Term US Government Bond Fund) แสดงให้เห็นว่ามีผู้ถือครองบนเครือข่ายเพียง 75 ราย ในขณะที่ stablecoin หลักๆ เช่น USDT/USDC ถูกถือครองโดยที่อยู่หลายล้านแห่ง (ผู้ถือ stablecoin ประมาณ 175 ล้านรายทั่วทั้งเครือข่าย)

เมื่อมองแวบแรก สินทรัพย์ดอลลาร์ดิจิทัลเหล่านี้ดูเหมือนปัญหาทั้งหมดที่บล็อกเชนควรจะแก้ไขได้ ไม่ว่าจะเป็นการรวมศูนย์ การควบคุม และความพิเศษเฉพาะตัว ในเมื่อคุณสามารถคัดลอกและวางที่อยู่กระเป๋าเงินได้ ทำไมคุณถึงซื้อโทเค็นที่สร้างผลตอบแทนเหล่านี้ไม่ได้ เช่นเดียวกับสินทรัพย์คริปโตอื่นๆ

คำตอบอยู่ในตรรกะการดำเนินงานแบบเดียวกับที่ Augusta National Golf Club ใช้เพื่อรักษาความพิเศษเฉพาะของตน โทเค็นเหล่านี้ได้รับการออกแบบให้รวมศูนย์

ความเป็นจริงที่ถูกควบคุม

ประวัติศาสตร์ของการกีดกันทางการเงินมักเป็นเรื่องราวของสิทธิพิเศษที่รักษาไว้ผ่านการกีดกัน แต่ในกรณีเหล่านี้ การกีดกันมีวัตถุประสงค์ที่แตกต่างออกไป นั่นคือการทำให้ระบบเป็นไปตามข้อกำหนด มีประสิทธิภาพ และยั่งยืน

โทเค็น RWA ส่วนใหญ่แสดงถึงหลักทรัพย์หรือกองทุน และไม่สามารถเสนอขายต่อสาธารณชนได้โดยเสรีหากไม่ได้จดทะเบียน ผู้ออกหลักทรัพย์จะใช้การเสนอขายแบบส่วนตัวหรือแบบจำกัดที่อยู่ภายใต้การกำกับดูแลของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกา เช่น กฎระเบียบ D ในสหรัฐอเมริกา หรือกฎระเบียบ S ในต่างประเทศ เพื่อจำกัดโทเค็นให้เฉพาะนักลงทุนที่ได้รับการรับรองหรือมีคุณสมบัติเหมาะสมเท่านั้น

BUIDL (BlackRock) ที่นำเสนอผ่าน Securitize เปิดให้เฉพาะผู้ซื้อที่มีคุณสมบัติของสหรัฐฯ เท่านั้น (กลุ่มย่อยของนักลงทุนที่ได้รับการรับรองที่มีการลงทุนขั้นต่ำประมาณ 5 ล้านดอลลาร์)

ในทำนองเดียวกัน OUSG (กองทุนพันธบัตรรัฐบาลโทเค็น) ของ Ondo กำหนดให้ผู้ลงทุนต้องเป็นทั้งผู้ลงทุนที่ผ่านการรับรองและเป็นผู้ซื้อที่มีคุณสมบัติ

สิ่งเหล่านี้ไม่ใช่อุปสรรคที่ถูกกำหนดขึ้นโดยพลการ แต่เป็นข้อกำหนดการรับรองของ SEC ภายใต้ข้อบังคับ D 506(c) ซึ่งกำหนดว่าใครสามารถเป็นเจ้าของตราสารทางการเงินบางประเภทได้อย่างถูกกฎหมาย

ความแตกต่างยิ่งเด่นชัดยิ่งขึ้นเมื่อเราพิจารณาโทเค็นที่ออกแบบมาสำหรับกรอบการกำกับดูแลที่แตกต่างกัน USDY ของ Ondo มุ่งเป้าไปที่นักลงทุนที่ไม่ใช่ชาวสหรัฐฯ เท่านั้น (ขายในต่างประเทศภายใต้กฎระเบียบ S) การหลีกเลี่ยงข้อจำกัดของสหรัฐอเมริกาทำให้สามารถกระจายตัวได้กว้างขวางขึ้น ช่วยให้บุคคลที่ไม่ใช่ชาวสหรัฐฯ ที่ได้ทำ KYC เรียบร้อยแล้วสามารถซื้อ USDY ได้ แม้ว่า USDY จะมีผู้ถือ 15,000 ราย แม้จะยังเป็นเพียงจำนวนน้อย แต่ก็มากกว่า OUSG ที่มีผู้ถือ 75 รายอย่างมาก

บริษัทเดียวกัน สินทรัพย์โทเค็นเดียวกัน แต่มีกรอบการกำกับดูแลที่แตกต่างกัน อาจส่งผลให้เกิดความแตกต่างในการกระจายได้ถึง 200 เท่า

นี่คือจุดที่การเปรียบเทียบระหว่าง Augusta National Golf Club และ RWA มีความสำคัญอย่างยิ่ง เพื่อให้บรรลุเป้าหมายนี้ แพลตฟอร์มโทเค็น RWA จึงได้รวมการปฏิบัติตามกฎระเบียบไว้ในโค้ดโทเค็นหรือโครงสร้างพื้นฐานโดยรอบ ซึ่งแตกต่างจากโทเค็น ERC-20 ที่สามารถซื้อขายได้อย่างอิสระ โทเค็นเหล่านี้มักอยู่ภายใต้ข้อจำกัดในการโอนในระดับสัญญาอัจฉริยะ

โทเค็นความปลอดภัยส่วนใหญ่ใช้รูปแบบไวท์ลิสต์/แบล็คลิสต์ (ผ่านมาตรฐานต่างๆ เช่น ERC-1404 หรือ ERC-3643) ซึ่งเฉพาะที่อยู่กระเป๋าเงินที่ได้รับการอนุมัติล่วงหน้าเท่านั้นจึงจะสามารถรับหรือส่งโทเค็นได้ หากที่อยู่นั้นไม่อยู่ในไวท์ลิสต์ของผู้ออกโทเค็น สัญญาอัจฉริยะของโทเค็นจะบล็อกการโอนใดๆ ไปยังที่อยู่นั้น

มันเหมือนกับรายชื่อแขกที่ถูกกำหนดด้วยรหัส คุณไม่สามารถแค่ปรากฏตัวที่ประตูพร้อมที่อยู่กระเป๋าเงินแล้วขอเข้าไปได้ ต้องมีใครสักคนยืนยันตัวตนของคุณ ตรวจสอบสถานะนักลงทุนที่ได้รับการรับรอง และเพิ่มคุณเข้าไปในรายชื่อที่ได้รับการอนุมัติ สัญญาอัจฉริยะจึงจะอนุญาตให้คุณรับโทเค็นได้

โทเค็นของ Backed Finance มีสองรูปแบบ ได้แก่ แบบไม่จำกัดจำนวน และแบบ "สอดคล้อง" โทเค็นแบบ "Wrapped" จะอนุญาตให้เฉพาะที่อยู่ที่อยู่ในรายการอนุญาต (Whitelist) เท่านั้นที่สามารถโต้ตอบกับโทเค็นได้ และ Backed จะทำการ Whitelist ให้กับผู้ใช้โดยอัตโนมัติหลังจากผ่านการตรวจสอบ KYC แล้ว

ข้อโต้แย้งเรื่องประสิทธิภาพ

จากภายนอก ระบบนี้ดูเหมือนจะมีความพิเศษเฉพาะตัว แต่จากภายในกลับดูมีประสิทธิภาพ เพราะเหตุใด? จากมุมมองของผู้ออกหลักทรัพย์ ฐานผู้ถือหุ้นที่กระจุกตัวมักเป็นทางเลือกที่สมเหตุสมผลและรอบคอบ เมื่อพิจารณาจากรูปแบบธุรกิจและข้อจำกัดของพวกเขา

ผู้ถือโทเค็นเพิ่มเติมแต่ละรายแสดงถึงความเสี่ยงที่อาจเกิดขึ้นจากการปฏิบัติตามกฎระเบียบและต้นทุนเพิ่มเติม ทั้งแบบ on-chain และ off-chain แม้จะมีต้นทุนการปฏิบัติตามกฎระเบียบเบื้องต้นเหล่านี้ แต่ระบบ on-chain ก็ยังมอบประสิทธิภาพในการดำเนินงานในระยะยาว โดยเฉพาะอย่างยิ่งในแง่ของการอัปเดตมูลค่าสินทรัพย์สุทธิ (NAV) โดยอัตโนมัติ การชำระราคาทันทีเมื่อเทียบกับ T+2 ในตลาดแบบดั้งเดิม และความสามารถในการตั้งโปรแกรม เช่น การกระจายดอกเบี้ยอัตโนมัติ

เครือข่ายกองทุนระดับโลก Calastone ระบุในเอกสารเผยแพร่ว่า ผู้จัดการสินทรัพย์สามารถลดต้นทุนการดำเนินงานได้ถึง 23% ซึ่งเทียบเท่ากับ 0.13% ของสินทรัพย์ภายใต้การจัดการ (AUM) โดยการนำโทเค็นไนเซชันมาใช้และปรับใช้เทคโนโลยีบัญชีแยกประเภทแบบกระจายศูนย์ (DLT)

รายงานคาดการณ์ว่าการสร้างโทเค็นอาจช่วยให้กองทุนโดยเฉลี่ยปรับปรุงงบกำไรขาดทุนได้ 3.1 ล้านเหรียญสหรัฐถึง 7.9 ล้านเหรียญสหรัฐในส่วนของกำไรที่เพิ่มขึ้น รวมถึงรายได้ที่เพิ่มขึ้น 1.4 ล้านเหรียญสหรัฐถึง 4.2 ล้านเหรียญสหรัฐผ่านอัตราส่วนค่าใช้จ่ายรวม (TER) ที่มีการแข่งขันมากขึ้น

อุตสาหกรรมการจัดการสินทรัพย์โดยรวมสามารถบรรลุเป้าหมายการออมได้รวม 135.3 พันล้านเหรียญสหรัฐฯ จากกองทุน UCITS สหราชอาณาจักร และสหรัฐอเมริกา (40 Act)

การจำกัดการจำหน่ายให้เฉพาะผู้เข้าร่วมที่รู้จักและผ่านการตรวจสอบแล้ว ทำให้ผู้ออกสามารถมั่นใจได้ง่ายขึ้นว่าผู้ถือแต่ละรายตรงตามข้อกำหนด (สถานะนักลงทุนที่ได้รับการรับรอง การตรวจสอบเขตอำนาจศาล ฯลฯ) และลดความเสี่ยงที่โทเค็นจะตกไปอยู่ในมือที่ผิดโดยไม่ได้ตั้งใจ

การคำนวณทางคณิตศาสตร์นั้นสมเหตุสมผล การกำหนดเป้าหมายนักลงทุนรายใหญ่จำนวนน้อยแทนที่จะเป็นนักลงทุนรายย่อยจำนวนมาก ช่วยให้ผู้ออกหลักทรัพย์สามารถประหยัดค่าใช้จ่ายในการเริ่มต้นลงทุน ความสัมพันธ์กับนักลงทุน และการติดตามการปฏิบัติตามกฎระเบียบอย่างต่อเนื่อง สำหรับกองทุนมูลค่า 500 ล้านดอลลาร์สหรัฐฯ การทำให้กองทุนมีศักยภาพสูงสุดโดยมีนักลงทุน 5 รายร่วมลงทุน 100 ล้านดอลลาร์สหรัฐฯ ถือว่าสมเหตุสมผลทางธุรกิจมากกว่าการมีนักลงทุน 50,000 รายร่วมลงทุน 10,000 ดอลลาร์สหรัฐฯ การลงทุนแบบแรกนั้นง่ายกว่ามากในการจัดการ แม้ว่าการโอนแบบออนเชนจะได้รับการชำระโดยอัตโนมัติ แต่ขั้นตอนการปฏิบัติตามกฎระเบียบที่เกี่ยวข้องกับ KYC การตรวจสอบคุณสมบัติ และไวท์ลิสต์ยังคงอยู่นอกเชน และปรับขนาดเป็นเส้นตรงตามจำนวนนักลงทุน

โครงการโทเค็น RWA หลายโครงการมีเป้าหมายเจาะจงไปที่นักลงทุนสถาบันหรือองค์กร มากกว่านักลงทุนรายย่อย คุณค่าของโครงการมักมุ่งเน้นไปที่การมอบช่องทางผลตอบแทนจากคริปโตเนทีฟให้กับผู้จัดการกองทุน แพลตฟอร์มฟินเทค หรือกองทุนคริปโตที่มีเงินสดจำนวนมาก

เมื่อแฟรงคลิน เทมเปิลตันเปิดตัวกองทุนตลาดเงินแบบโทเค็น พวกเขาไม่ได้ตั้งใจที่จะแทนที่บัญชีเงินฝากธนาคารของคุณ พวกเขาต้องการมอบช่องทางให้เหรัญญิกของบริษัทใน Fortune 500 ในการสร้างผลตอบแทนจากเงินสำรองของบริษัทที่ไม่ได้ใช้งาน

ข้อยกเว้นของ stablecoins

ในขณะเดียวกัน การเปรียบเทียบกับ Stablecoin ก็ไม่ยุติธรรมนัก เนื่องจาก Stablecoin จัดการกับความท้าทายด้านกฎระเบียบที่แตกต่างกัน USDC และ USDT ไม่ใช่หลักทรัพย์ในตัวเอง แต่ถูกออกแบบมาเพื่อเป็นตัวแทนดิจิทัลของดอลลาร์สหรัฐ ไม่ใช่สัญญาการลงทุน การแบ่งประเภทนี้เกิดขึ้นได้จากโครงสร้างทางกฎหมายที่รอบคอบและการมีส่วนร่วมของหน่วยงานกำกับดูแล ทำให้สามารถหมุนเวียนได้อย่างอิสระโดยไม่มีข้อจำกัดสำหรับนักลงทุน

แม้แต่ Stablecoin ก็ยังต้องลงทุนด้านโครงสร้างพื้นฐานและความชัดเจนด้านกฎระเบียบอย่างมากเพื่อให้บรรลุขอบเขตการกระจายสินค้าในปัจจุบัน Circle ใช้เวลาหลายปีในการสร้างระบบการปฏิบัติตามกฎระเบียบ ร่วมมือกับหน่วยงานกำกับดูแล และสร้างความสัมพันธ์กับธนาคาร ประสบการณ์ "แบบไม่ต้องขออนุญาต" ที่ผู้ใช้ได้รับในปัจจุบันนี้ ถูกสร้างขึ้นบนรากฐานของการขออนุญาตอย่างเข้มงวด

โทเค็น RWA เผชิญกับความท้าทายที่แตกต่างออกไป โทเค็นเหล่านี้เป็นตัวแทนของหลักทรัพย์จริงที่ให้ผลตอบแทนจากการลงทุนจริง และอยู่ภายใต้กฎหมายหลักทรัพย์ จนกว่าจะมีกรอบการกำกับดูแลที่ชัดเจนขึ้นสำหรับหลักทรัพย์ที่แปลงเป็นโทเค็น (กฎหมาย GENIUS ที่เพิ่งผ่านมาได้เริ่มแก้ไขปัญหานี้) ผู้ออกหลักทรัพย์ต้องดำเนินการภายใต้ข้อจำกัดที่มีอยู่

แนวโน้มในอนาคต

ท้ายที่สุดแล้ว การรวมศูนย์โทเค็น RWA ในปัจจุบันถือเป็นตัวอย่างที่ใกล้เคียงที่สุดกับระบบการเงินแบบดั้งเดิม ลองพิจารณากองทุนไพรเวทอิควิตี้แบบดั้งเดิมหรือการออกพันธบัตรที่จำกัดเฉพาะผู้ซื้อสถาบันที่มีคุณสมบัติเหมาะสม ซึ่งโดยทั่วไปแล้วการเข้าร่วมจะจำกัดเฉพาะนักลงทุนจำนวนน้อย

ความแตกต่างอยู่ที่ความโปร่งใส ในระบบการเงินแบบดั้งเดิม คุณไม่ทราบว่ามีนักลงทุนกี่คนที่ถือกองทุนหรือพันธบัตรนั้นๆ ข้อมูลนี้เป็นข้อมูลส่วนตัว มีเพียงผู้ถือหุ้นรายใหญ่เท่านั้นที่ต้องเปิดเผยข้อมูลตามกฎระเบียบ ในระบบออนเชน จะเห็นที่อยู่ของกระเป๋าเงินทุกใบ ทำให้เห็นภาพรวมของการรวมศูนย์ได้อย่างชัดเจน

ยิ่งไปกว่านั้น สินทรัพย์โทเค็นแบบออนเชนไม่ได้มีลักษณะผูกขาด ซึ่งเป็นเช่นนี้มาตลอด คุณค่าของการแปลง RWA เป็นโทเค็นคือทำให้ผู้ออกหลักทรัพย์สามารถจัดการกองทุนเหล่านี้ได้ง่ายขึ้น

เทคโนโลยี Digital Asset Registry (DART) ของ Figure ช่วยลดต้นทุนการตรวจสอบสถานะสินเชื่อจาก 500 ดอลลาร์สหรัฐฯ เหลือเพียง 15 ดอลลาร์สหรัฐฯ ต่อสินเชื่อ พร้อมลดระยะเวลาการชำระหนี้จากหลายสัปดาห์เหลือเพียงไม่กี่วัน ปัจจุบัน Goldman Sachs และ Jefferies สามารถซื้อกลุ่มสินเชื่อได้ง่ายพอๆ กับการซื้อขายโทเคน ขณะเดียวกัน พันธบัตรรัฐบาลที่แปลงเป็นโทเคนอย่าง BUIDL ก็กลายเป็นโปรแกรมที่ใช้งานง่าย ช่วยให้คุณสามารถใช้พันธบัตรรัฐบาลทั่วไปเหล่านี้เป็นหลักประกันในการซื้อขายอนุพันธ์ Bitcoin บน Deribit ได้

ท้ายที่สุดแล้ว เป้าหมายอันสูงส่งของการเข้าถึงอย่างเป็นประชาธิปไตยสามารถบรรลุผลได้ผ่านกรอบการกำกับดูแล ความผูกขาดเป็นเพียงอุปสรรคชั่วคราวของกฎระเบียบ ความสามารถในการตั้งโปรแกรมได้คือการยกระดับโครงสร้างพื้นฐานอย่างถาวร ซึ่งทำให้สินทรัพย์แบบดั้งเดิมมีความยืดหยุ่นและสามารถซื้อขายได้มากขึ้น

กลับมาที่ Augusta National Golf Club รูปแบบสมาชิกแบบควบคุมของพวกเขาทำให้การแข่งขันกอล์ฟกลายเป็นสัญลักษณ์แห่งความสมบูรณ์แบบ จำนวนสมาชิกที่จำกัดหมายความว่าทุกรายละเอียดสามารถจัดการได้อย่างแม่นยำ ความพิเศษเฉพาะตัวสร้างเงื่อนไขสู่ความเป็นเลิศ แต่ในทางกลับกัน มันยังทำให้คุ้มค่ากว่าอีกด้วย การมอบความแม่นยำและการต้อนรับในระดับเดียวกันให้กับผู้ชมในวงกว้างและครอบคลุมมากขึ้นนั้น มีค่าใช้จ่ายที่สูงกว่าอย่างมหาศาล

ฐานผู้ถือที่ได้รับการควบคุมยังทำให้ผู้ออกกองทุนสามารถปฏิบัติตามกฎระเบียบ มีประสิทธิภาพ และความยั่งยืนได้ง่ายขึ้น

แต่อุปสรรคบนเครือข่ายกำลังลดลงเรื่อยๆ เมื่อกรอบการกำกับดูแลพัฒนาขึ้น ผลิตภัณฑ์แบบ wrapped เกิดขึ้น และโครงสร้างพื้นฐานมีความสมบูรณ์ ผู้คนจะสามารถเข้าถึงสิทธิประโยชน์เหล่านี้ได้มากขึ้น ในบางกรณี การเข้าถึงนี้อาจทำได้ผ่านตัวกลางและผลิตภัณฑ์ที่ออกแบบมาเพื่อการกระจายในวงกว้าง (เช่น Backed Finance เวอร์ชันที่ไม่มีข้อจำกัด) แทนที่จะผ่านการเป็นเจ้าของโทเค็นพื้นฐานโดยตรง

แม้ว่าเรื่องราวจะเพิ่งเริ่มต้น แต่การเข้าใจว่าทำไมสิ่งต่างๆ ถึงเป็นเช่นนี้ในปัจจุบันถือเป็นกุญแจสำคัญในการทำความเข้าใจการเปลี่ยนแปลงที่กำลังจะเกิดขึ้น