ย้อนอดีตปี 1929: วงจรประวัติศาสตร์ของบริษัท Bitcoin Treasury และกองทุนรวมเพื่อการลงทุน

- 核心观点:比特币财库公司与1920年代投资信托泡沫高度相似。

- 关键要素:

- 两者均依赖资产净值溢价和杠杆放大收益。

- 均通过金融炼金术创造投机性证券。

- 反身性循环推高泡沫后加速崩溃。

- 市场影响:警示比特币生态系统性风险。

- 时效性标注:中期影响。

ผู้แต่งต้นฉบับ: Be Water

คำแปลต้นฉบับ: TechFlow

การโจมตีเชิงเก็งกำไร ตอนที่ 3

ยุค 20 ที่กำลังรุ่งโรจน์

ในตลาดการเงิน ความคลั่งไคล้มักมีกลุ่มผลประโยชน์ที่มีอิทธิพล แม้ว่าจะเกือบจะถึงขั้นบ้าคลั่งก็ตาม ดังเช่นที่เกิดขึ้นในปี 1929 เรื่องนี้ควรเป็นอุทาหรณ์สำหรับทุกคนที่แสดงความคิดเห็นหรือเขียนเกี่ยวกับแนวโน้มตลาดการเงินในปัจจุบัน อย่างไรก็ตาม มีกฎพื้นฐานบางประการในเรื่องเหล่านี้ที่ไม่อาจเพิกเฉยได้ และผลเสียของการเพิกเฉยนั้นแทบจะมองข้ามไม่ได้เลย ผู้ที่เพิกเฉยต่อคำเตือนในปัจจุบันทั้งหมดมักจะได้รับผลกระทบมากที่สุด

—JK Galbraith, “Parallels to 1929,” The Atlantic Monthly, มกราคม 1987 ก่อนวิกฤตการณ์ปี 1987

แม้ว่าบริษัทคลังบิตคอยน์ในปัจจุบันจะเป็นเพียงจุดอ่อนเล็กๆ ในโครงสร้างทางการเงินอันกว้างใหญ่ และด้วยมูลค่าตลาดของ Fartcoin ที่ 1.5 พันล้านดอลลาร์สหรัฐ แม้แต่การพิจารณาอย่างใกล้ชิดก็ยังดูไร้สาระ แต่ความคล้ายคลึงกันของบริษัทเหล่านี้กับทรัสต์เพื่อการลงทุนในช่วงทศวรรษ 1920 กลับเผยให้เห็นถึงพยาธิสภาพการเก็งกำไรที่เกิดขึ้นซ้ำๆ ซึ่งก้าวข้ามขอบเขตขนาดปัจจุบัน อันที่จริงแล้ว บริษัทเหล่านี้เปรียบเสมือนพิมพ์เขียวสากลสำหรับฟองสบู่สะท้อนกลับที่แผ่ขยายไปทั่ว ดังนั้น กลไกที่ทำงานร่วมกันระหว่างทรัสต์และบริษัทคลังจึงเป็นมุมมองที่สมบูรณ์แบบสำหรับการทำความเข้าใจพลวัตทางการเงินในวงกว้างและโครงสร้างทางการเงินในปัจจุบัน

ใน ส่วนที่ 1 ของ The Speculative Attack เราได้สำรวจว่า MicroStrategy ของ Michael Saylor ได้นำวิศวกรรมการเงินของ Wall Street มาใช้เป็นเครื่องมือต่อต้านระบบการเงินแบบดั้งเดิมได้อย่างไร โดยการล้มล้าง ความเสี่ยงที่แฝงอยู่ และตอนนี้ บริษัทหลายร้อยแห่งกำลังแข่งขันกันเลียนแบบพิมพ์เขียวของเขา

ตอนที่สองของ "Speculative Attack" สำรวจความคล้ายคลึงกันระหว่างบริษัท Bitcoin Treasury ในปัจจุบันกับ "ทรัสต์เพื่อการลงทุน" ในช่วงทศวรรษ 1920 ทรัสต์เหล่านี้เริ่มต้นจากการบิดเบือนรูปแบบ การลงทุนของอังกฤษที่ได้รับการยกย่อง แต่ค่อยๆ ถูกบ่อนทำลายโดยนักการเงินชาวอเมริกันผ่านการกู้ยืมเงิน ในช่วงกลางปี 1929 ความคลั่งไคล้ในทรัสต์ถึงจุดสูงสุด Goldman Sachs Trading Corporation กลายเป็น "MicroStrategy" ในยุคนั้น และมีการเปิดตัวทรัสต์ใหม่ในอัตราหนึ่งรายการต่อวัน ซึ่งขับเคลื่อนด้วยความกระตือรือร้นของนักลงทุนที่ยินดีจ่ายเงินเพิ่มเป็นสองหรือสามเท่าของมูลค่าสินทรัพย์ "หายาก" พื้นฐาน

แต่แนวคิดล้ำยุคอย่าง Bitcoin Treasury Company จะเกี่ยวข้องอะไรกับทรัสต์ทางการเงินในยุค 1920 ได้อย่างไร ในตอนนั้น คอมพิวเตอร์ยังไม่แพร่หลาย แม้แต่บล็อกเชนก็ยังไม่มีใครรู้จัก และสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ก็ยังไม่ได้รับการจัดตั้งขึ้น หรือแม้แต่จะเริ่มต้นควบคุมการทุจริตเล็กๆ น้อยๆ ของวอลล์สตรีทเสียด้วยซ้ำ เมื่อมองแวบแรก ความแตกต่างเชิงโครงสร้างระหว่างทรัสต์ในปี 1929 กับบริษัทคลังในปัจจุบันดูทั้งชัดเจนและหลีกเลี่ยงไม่ได้

เราเชื่อว่าความแตกต่างเหล่านี้โดยเนื้อแท้แล้วไม่มีความสำคัญ แต่ละยุคสมัยในประวัติศาสตร์การเงินต่างก็แสดงลักษณะเฉพาะของตนเองในบริบทเฉพาะของตนเอง การให้ความสำคัญกับความแตกต่างที่ผิวเผินมากเกินไปได้ทำให้คำเตือนที่สมเหตุสมผลเกี่ยวกับความเสี่ยงทางการเงินและความเกินเลยที่เกิดขึ้นใหม่นั้นมีเหตุผลมาอย่างยาวนาน ซึ่งได้รับข้อมูลจากบทเรียนทางประวัติศาสตร์ นักลงทุนในตลาดปฏิบัติต่อแต่ละเหตุการณ์ราวกับว่าเป็นการเผชิญหน้า กับความเปลี่ยนแปลงทางการเงิน ครั้งแรกของมนุษยชาติ โดยเพิกเฉยต่อ "คำเตือนถึงคนรุ่นหลัง" ที่ระบุไว้ใน The Great Mirror of Folly (1720) อย่างไรก็ตาม แนวทางนี้เปรียบเสมือนการเตรียมพร้อมสำหรับสงครามครั้งสุดท้าย มากกว่าการพยายามฝึกฝนหลักการสงครามที่ยั่งยืนและนำมาประยุกต์ใช้กับการต่อสู้ในปัจจุบัน

ในช่วงหลายทศวรรษที่ผ่านมา รูปแบบนี้ปรากฏให้เห็นอย่างชัดเจนเป็นพิเศษในหลากหลายภาคส่วน ตั้งแต่ "สินเชื่อภาคเอกชน" ไปจนถึงพันธบัตรที่ให้ผลตอบแทนติดลบมูลค่าหลายล้านล้านดอลลาร์ ไปจนถึงฟองสบู่อสังหาริมทรัพย์ครั้งประวัติศาสตร์ (และตอนนี้ดูเหมือนจะคลี่คลายลงแล้ว) ในออสเตรเลีย แคนาดา สวีเดน และสหราชอาณาจักร นักลงทุนในตลาดได้ปัดความกังวลเกี่ยวกับฟองสบู่อสังหาริมทรัพย์เหล่านี้ โดยอ้างถึงการขาดตราสารอนุพันธ์แบบอเมริกันที่ซับซ้อน (เช่น สินเชื่อ CDO และสินเชื่อ NINJA) การฉ้อโกงที่แพร่หลาย การปล่อยกู้แบบไม่ต้องรับผิดชอบ และการล้มละลายของธนาคารในช่วงวิกฤตการณ์ทางการเงินปี 2008 เช่นเดียวกับนักอนุรักษ์นิยมที่ยืนยันว่าแชมเปญต้องมาจากแหล่งผลิตเฉพาะของฝรั่งเศส ปัจจุบันหลายคนเชื่อว่ามีเพียงลักษณะเด่นของวิกฤตสินเชื่อซับไพรม์ที่แพร่หลายจาก "The Big Short" เท่านั้น ซึ่งรวมถึงผู้จัดการ CDO ที่กำลังกินซูชิในลาสเวกัส ที่สามารถถือเป็นฟองสบู่อสังหาริมทรัพย์ที่แท้จริงได้

บางส่วนจากภาพยนตร์เรื่อง "The Big Short"

ผลลัพธ์ที่ได้คือการตีความตามตัวอักษรทางประวัติศาสตร์ กล่าวคือ ความแตกต่างเชิงโครงสร้างถูกมองว่าเป็นหลักฐานของความมั่นคง แต่ในความเป็นจริงแล้วมักถูกกล่าวเกินจริง ทำให้เข้าใจผิด หรือไม่เกี่ยวข้องเลย ยกตัวอย่างเช่น ในทางปฏิบัติ แต่ละประเทศที่กล่าวมาข้างต้นได้พัฒนากลไกเฉพาะของตนเองขึ้นมา ซึ่งทำหน้าที่เหมือนการเล่นแร่แปรธาตุ

ผู้สนับสนุน Bitcoin Treasury ก็มีความเห็นคล้ายคลึงกัน โดยโต้แย้งว่าการเปรียบเทียบกับทรัสต์เพื่อการลงทุนในช่วงทศวรรษ 1920 นั้นมีข้อบกพร่องโดยพื้นฐาน ทรัสต์เหล่านี้สร้างขึ้นบนโครงสร้างพีระมิดทึบแสง เลเวอเรจที่ซ่อนอยู่ และค่าธรรมเนียมตลาดที่ไร้การควบคุม ในขณะที่บริษัท Bitcoin Treasury เป็นบริษัทที่มีความโปร่งใส ไม่มีชั้นค่าธรรมเนียมการจัดการ อยู่ภายใต้กฎการเปิดเผยข้อมูลของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) สมัยใหม่ และถือครองสินทรัพย์มูลค่าตลาดที่เป็นที่ต้องการในปัจจุบัน กล่าวโดยสรุป พวกเขาโต้แย้งว่าความคล้ายคลึงกันที่ผิวเผินใดๆ บดบังความแตกต่างอย่างลึกซึ้งในโครงสร้าง ความสัมพันธ์ระหว่างหน่วยงาน และการไหลเวียนของข้อมูล

แม้ว่าเราจะเห็นด้วยกับบางประเด็นเหล่านี้ หรืออาจไม่ใช่ทั้งหมด แต่เราก็ยังได้ข้อสรุปที่แตกต่างกัน สิ่งที่น่าประหลาดใจไม่ใช่ความแตกต่างอย่างชัดเจนระหว่างบริษัท Bitcoin Treasury กับทรัสต์ในช่วงทศวรรษ 1920 แต่เป็นพลวัตพื้นฐานที่เกิดขึ้นซ้ำๆ ซึ่งทำให้ความคล้ายคลึงกันที่ลึกซึ้งยิ่งขึ้นของทั้งสองบริษัทไม่อาจมองข้ามได้ ทั้งสองบริษัทมีเบี้ยประกันที่สูงเมื่อเทียบกับมูลค่าสินทรัพย์สุทธิ มูลค่าที่เพิ่มขึ้นอย่างน่าอัศจรรย์ และวงจรป้อนกลับแบบสะท้อนกลับ ซึ่งการซื้อจะผลักดันให้ราคาสินทรัพย์อ้างอิงสูงขึ้น ส่งผลให้มูลค่าและอำนาจการกู้ยืมของพวกเขาเพิ่มขึ้น นักลงทุนในทั้งสองยุคต่างยอมรับการกู้ยืมระยะยาวที่ "ชาญฉลาด" และคำมั่นสัญญาอันน่าดึงดูดใจของเงินง่ายๆ ผ่านกลวิธีทางการเงิน เพื่อคว้าโอกาสจากการเดิมพันที่ "แน่นอน"

รูปแบบเหล่านี้ไม่ได้เป็นเพียงความคล้ายคลึงทางประวัติศาสตร์เท่านั้น แต่ยังเผยให้เห็นถึงความคงอยู่ของธรรมชาติมนุษย์และปฏิกิริยาสะท้อนทางการเงิน ซึ่งเป็นรากฐานของฟองสบู่สินเชื่อที่ก้าวข้ามกาลเวลาและประเภทสินทรัพย์ ชะตากรรมของทรัสต์ยุคแรกเหล่านี้จึงเป็นเสมือนเลนส์ที่เป็นกลาง เพื่อใช้พิจารณาไม่เพียงแต่ปรากฏการณ์บริษัท Bitcoin Treasury ที่กำลังเกิดขึ้นใหม่เท่านั้น แต่ยังรวมถึงกระบวนการแปรธาตุทางการเงินที่เกิดขึ้นซ้ำๆ ซึ่งเป็นตัวกำหนดการก่อตัวของฟองสบู่มานานหลายศตวรรษ

Twitter/X: @bewaterltd มีข้อเสนอแนะอะไรไหม? ยินดีรับฟังความคิดเห็นเสมอ

ไม่ใช่คำแนะนำการลงทุน ใช้เพื่อวัตถุประสงค์ทางการศึกษา/ให้ข้อมูลเท่านั้น โปรดดูข้อจำกัดความรับผิดชอบ

“ กองทุนรวมเพื่อการลงทุนขยายตัวเพิ่มขึ้นอย่างรวดเร็วเหมือนตั๊กแตน ”

การเติบโตอย่างก้าวกระโดดของบริษัทคลัง Bitcoin สะท้อนให้เห็นถึงการเติบโตของกองทรัสต์เพื่อการลงทุนในช่วงทศวรรษ 1920 การตื่นทองทั้งสองครั้งเกิดจากความโลภอย่างรุนแรง ความต้องการสินทรัพย์หายากของนักลงทุนอย่างมหาศาลสร้างมูลค่าเพิ่มให้กับมูลค่าสินทรัพย์สุทธิ และผู้สนับสนุนก็รีบเร่งขายสินทรัพย์นั้นออกไป หาก Goldman Sachs สามารถทำกำไรมหาศาลจากกองทรัสต์ในช่วงทศวรรษ 1920 ทำไมบริษัทอื่นๆ ถึงทำไม่ได้? หาก MicroStrategy สามารถขายสินทรัพย์สุทธิส่วนเกินออกไปได้ ทำไมบริษัทอื่นๆ จึงไม่ควรทำตาม?

JK Galbraith ได้บันทึกการเติบโตอย่างรวดเร็วของทรัสต์ในช่วงทศวรรษ 1920:

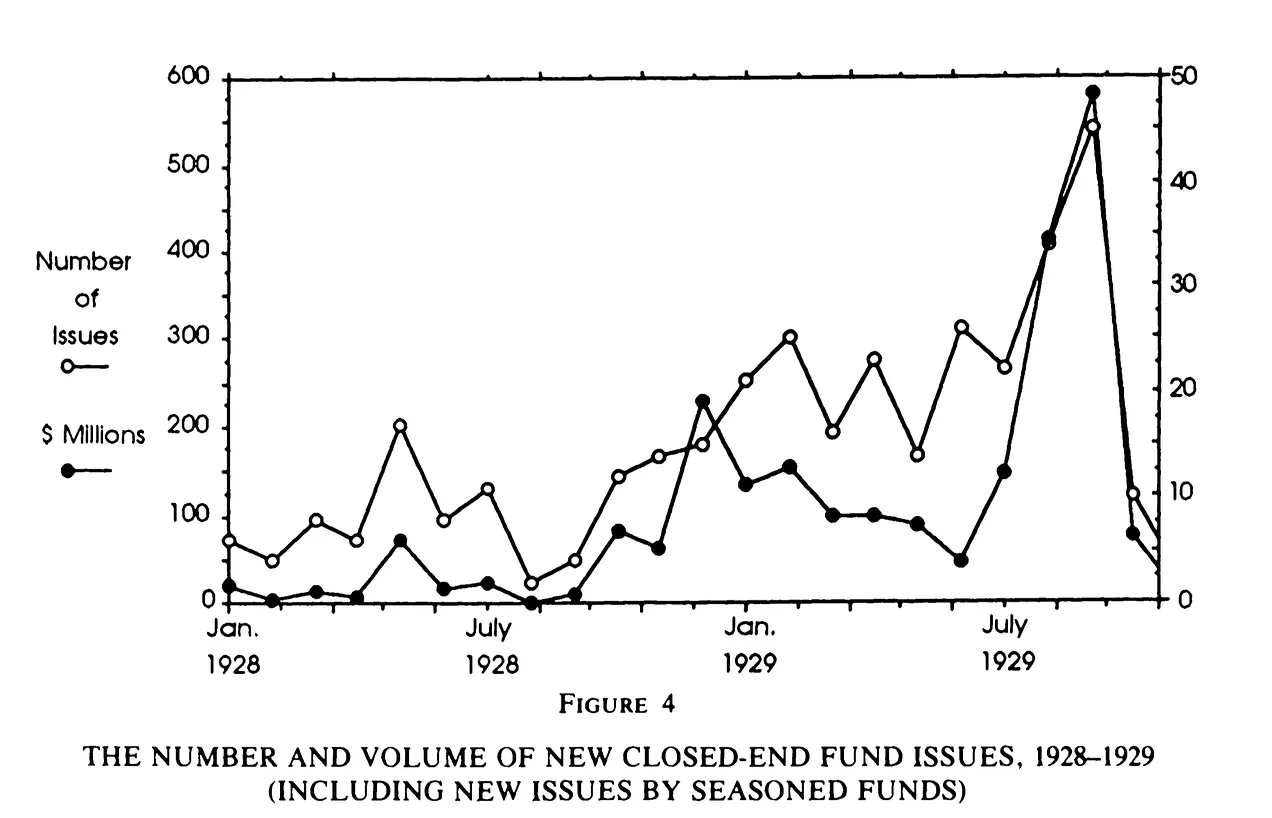

คาดว่ามีการจัดตั้งกองทรัสต์เพื่อการลงทุนประมาณ 186 กองในปีพ.ศ. 2471 และในช่วงต้นปีพ.ศ. 2472 กองทรัสต์เหล่านี้ได้รับการจัดตั้งในอัตราประมาณหนึ่งกองทรัสต์ต่อวัน ทำการ ทำให้มีกองทรัสต์เพื่อการลงทุนรวมทั้งสิ้น 265 กองทรัสต์ที่จัดตั้งขึ้นตลอดทั้งปี

จำนวนเงินที่ระดมได้นั้นน่าประทับใจไม่แพ้กัน คิดเป็น 70% ของเงินทุนทั้งหมดที่ออกในช่วงทศวรรษ 1920 เฉพาะในเดือนสิงหาคมและกันยายน 1929 เพียงเดือนเดียว มูลค่าการออกทรัสต์ใหม่รวม 1 พันล้านดอลลาร์สหรัฐ ซึ่งเทียบเท่ากับ 2 หมื่นล้านดอลลาร์สหรัฐ ณ ระดับความเท่าเทียมของอำนาจซื้อในปัจจุบัน หรือคิดเป็น 130 พันล้านดอลลาร์สหรัฐของเศรษฐกิจในปัจจุบัน

ในปี พ.ศ. 2470 ทรัสต์เหล่านี้ขายหลักทรัพย์ให้แก่ประชาชนทั่วไปมูลค่าประมาณ 400 ล้านดอลลาร์สหรัฐ ในปี พ.ศ. 2472 พวกเขาขายหลักทรัพย์มูลค่าประมาณ 3 พันล้านดอลลาร์สหรัฐ ซึ่งคิดเป็นอย่างน้อยหนึ่งในสามของเงินทุนใหม่ทั้งหมดที่ออกในปีนั้น

เมื่อถึงฤดูใบไม้ร่วงปีพ.ศ. 2472 สินทรัพย์รวมของกองทุนเพื่อการลงทุนมีการประมาณการว่ามีมูลค่ามากกว่า 8 พันล้านดอลลาร์ ซึ่งเพิ่มขึ้นประมาณ 11 เท่านับตั้งแต่ต้นปีพ.ศ. 2470

ที่มา: DeLong/Shleifer

คำอธิบายของ Frederick Lewis Allen ยืนยันคำอธิบายของ JK Galbraith ใน หนังสือ The Days of yore: An Informal History of the 1920s อัลเลนบรรยายไว้อย่างชัดเจนว่า "กองทุนเพื่อการลงทุนขยายตัวเหมือนตั๊กแตน"

ปัจจุบันมีทรัสต์ลักษณะนี้อยู่เกือบห้าร้อยแห่ง มีมูลค่าทุนชำระแล้วรวมประมาณ 3 พันล้านดอลลาร์สหรัฐ และมีหุ้นอยู่ประมาณ 2 พันล้านดอลลาร์สหรัฐ ซึ่งหลายรายการถูกซื้อในราคาที่สูงในปัจจุบัน ทรัสต์เหล่านี้มีทั้งบริษัทที่ซื่อสัตย์และมีการบริหารจัดการอย่างชาญฉลาด และบริษัทที่เก็งกำไรอย่างดุเดือดซึ่งก่อตั้งโดยผู้ส่งเสริมการลงทุนที่โง่เขลาหรือโลภมาก

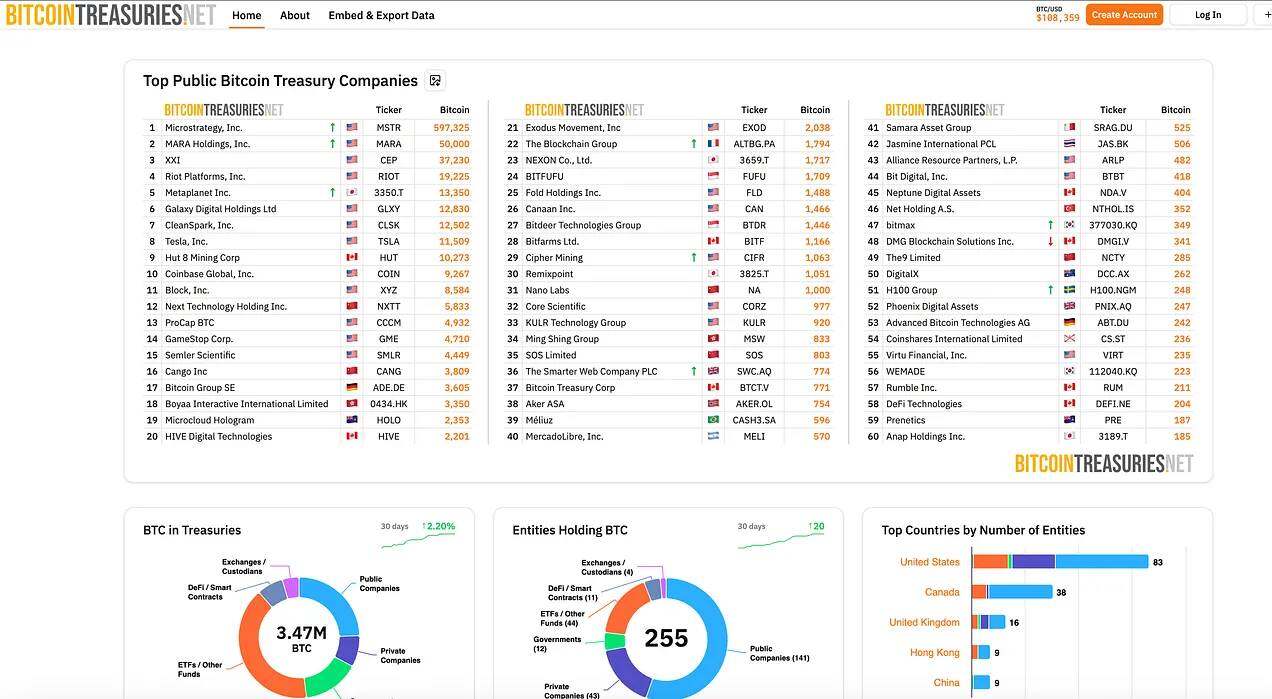

การระเบิดของบริษัทคลัง Bitcoin ในช่วง Cambrian

ปัจจุบัน บริษัท Bitcoin Treasury กำลังแสดงรูปแบบที่คล้ายคลึงกันอย่างน่าทึ่ง โดยมีบริษัทใหม่ ๆ เปิดตัวทุกสัปดาห์ ขณะที่บริษัททั่วโลกต่างแข่งขันกันเพื่อเลียนแบบความสำเร็จของ MicroStrategy การระเบิดของ Bitcoin Treasury ในยุคแคมเบรียนนี้สามารถติดตามได้แบบเรียลไทม์ผ่านแดชบอร์ดบนเว็บ:

ที่มา: BitcoinTreasuries.net

ยุคทองของการหลอกลวง

สิ่งที่เริ่มต้นจากนวัตกรรมกลับกลายเป็นการแสวงหาผลประโยชน์อย่างรวดเร็ว เจ.เค. กัลเบรธ และเฟรเดอริก ลูอิส อัลเลน เน้นย้ำว่านี่ไม่ใช่ยุคของคนชั่วรายบุคคล แต่เป็นยุคแห่งการฉวยโอกาสอย่างเป็นระบบที่ขับเคลื่อนด้วยราคาที่พุ่งสูงและการขาดจริยธรรม

บทบาทที่สร้างผลกำไรสูงสุดในการเติบโตของความเชื่อมั่นไม่ใช่นักลงทุน แต่เป็นผู้ส่งเสริมการลงทุน เจ.เค. กัลเบรธ ชี้ให้เห็นอย่างชัดเจนว่า บุคคลภายในสามารถคว้ามูลค่าได้ทั้งจากค่าธรรมเนียมที่พวกเขาเก็บได้ ทั้งในช่วงแรกและในระยะยาว ขณะที่ผู้ซื้อสาธารณะต้องแบกรับความเสี่ยงสูงสุด:

การที่ประชาชนให้การยอมรับอย่างกระตือรือร้นต่อหลักทรัพย์ของกองทรัสต์เพื่อการลงทุนได้สร้างผลตอบแทนสูงสุด แทบทุก ฝ่ายต่างยินดีจ่ายเบี้ยประกันที่สูงกว่าราคาเสนอขายอย่างมาก โดยทั่วไปแล้ว บริษัทผู้สนับสนุน (หรือผู้สนับสนุน) จะได้รับโควตาหุ้นหรือใบสำคัญแสดงสิทธิในการซื้อหุ้นในราคาเสนอขาย จากนั้นจึงขายทำกำไรทันทีในราคาตลาดที่สูงขึ้น

โดยทั่วไปแล้วจะมีการเสนอขายหุ้นใหม่ให้กับบุคคลภายในหรือลูกค้าที่ได้รับความโปรดปราน โดยให้ราคาสูงกว่ามูลค่าสินทรัพย์สุทธิเล็กน้อย แต่หลายรายก็เพิ่มขึ้นอย่างรวดเร็วจนมีราคาสูงกว่ามาก ยกตัวอย่างเช่น การเสนอขายหุ้นของ Lehman Brothers Corporation ที่ราคา 104 ดอลลาร์ต่อหุ้น มียอดจองซื้อเกินกว่าจำนวนที่จองซื้ออย่างมีนัยสำคัญ ส่งผลให้ซื้อสินทรัพย์มูลค่า 100 ดอลลาร์ (อย่างไรก็ตาม โปรดทราบว่าสัญญาการจัดการของบริษัทกำหนดให้จ่ายกำไร 12.5% ให้แก่ Lehman Brothers เป็นค่าธรรมเนียมการจัดการ ซึ่งมูลค่าสินทรัพย์สุทธิที่แท้จริงของกองทุนน่าจะอยู่ที่เพียง 88 ดอลลาร์) เมื่อเปิดซื้อขายแก่สาธารณชน ราคาหุ้นของกองทุนพุ่งสูงขึ้นทันทีเป็น 126 ดอลลาร์ ผู้จัดงานไม่เพียงแต่ได้ประโยชน์จากส่วนต่างราคาหุ้น 4 ดอลลาร์ต่อหุ้นและค่าธรรมเนียมการจัดการที่สูงในอนาคตเท่านั้น แต่ยังกลายเป็นนักลงทุนรายแรกที่มีนัยสำคัญในเงื่อนไขที่ดีกว่านักลงทุนทั่วไปอีกด้วย นอกจากนี้ พวกเขายังคงมีสิทธิ์ที่จะเก็บค่าธรรมเนียมการจัดการในรูปแบบของหุ้นใหม่ที่ซื้อในราคาสินทรัพย์สุทธิปัจจุบัน ซึ่งไม่มีค่าเมื่อกองทุนซื้อขายในราคาที่ต่ำกว่า แต่จะมีคุณค่าอย่างยิ่งเมื่อซื้อขายในราคาที่สูงกว่า

เช่นเดียวกับทรัสต์ในช่วงทศวรรษ 1920 บริษัทคลัง Bitcoin ในปัจจุบันมักใช้วิธีการจัดการที่คล้ายคลึงกัน เช่น การให้สิทธิ์หุ้นแก่ผู้ก่อตั้ง สิทธิเลือกซื้อหุ้นภายใน และโปรแกรมจูงใจสำหรับโปรโมเตอร์และพอดแคสต์ อย่างไรก็ตาม ในครั้งนี้ กลไกเหล่านี้จะถูกเปิดเผยต่อสาธารณะภายใต้กฎของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (SEC) ที่ออกแบบมาเพื่อจัดการกับการละเมิดสิทธิในช่วงทศวรรษ 1920 แต่ความโปร่งใสไม่สามารถขจัดความเสี่ยงหรือขจัดความบิดเบือนด้านแรงจูงใจได้:

ความคลั่งไคล้ในการเก็งกำไรและการเติบโตอย่างรวดเร็วของการก่อตั้งบริษัททรัสต์ในช่วงทศวรรษ 1920 ถือเป็นเครื่องกำบังที่ดีเยี่ยมสำหรับการทุจริตโดยผู้ริเริ่มที่มีเจตนาไม่ดี การขยายตัวของทรัสต์เพื่อการลงทุนที่ผิดกฎหมายและโครงสร้างบริษัทโฮลดิ้งเป็นตัวอย่างที่ เจ.เค. กัลเบรธ มองว่าเป็นความฟุ่มเฟือยทางการเงินในช่วงทศวรรษ 1920 เขาตั้งข้อสังเกตว่าธุรกิจอเมริกัน "ยอมรับผู้ริเริ่ม เจ้าหน้าที่ทุจริต นักต้มตุ๋น ผู้แอบอ้าง และฉ้อโกงจำนวนมากผิดปกติ" โดยอธิบายปรากฏการณ์นี้ว่าเป็น "การลักขโมยขององค์กร" เฟรเดอริก ลูอิส อัลเลน เห็นด้วย:

ตราบใดที่ราคายังสูงขึ้น ผู้คนก็สามารถปล่อยตัวปล่อยใจไปกับพฤติกรรมทางการเงินที่น่าสงสัยทุกประเภทได้อย่างสบายใจ ตลาดกระทิงได้ปกปิดบาปไว้มากมาย สำหรับบรรดาผู้ส่งเสริม นี่คือยุคทอง และชื่อ "เขา" ก็มีมากมายเกินกว่าจะเอ่ยถึง

ข้อสังเกตเหล่านี้สอดคล้องกับช่วงเวลาอื่นๆ ของการเก็งกำไรและการฉ้อโกงทางการเงินอย่างบ้าคลั่ง รวมถึง “ ยุคทองแห่งการหลอกลวง ” ในปัจจุบัน รวมถึงเหตุการณ์ทางประวัติศาสตร์อย่าง Mississippi Bubble ของ John Law ซึ่งถูกกล่าวถึงในชุด “ Alchemy of Risk ” ของเรา และบันทึกไว้อย่างขบขันใน The Great Mirror of Folly (1720) แต่เบื้องหลังการฉ้อโกงโดยตรงนั้นมีความเสี่ยงอีกประเภทหนึ่งซ่อนอยู่ ซึ่งอาจมองเห็นได้ไม่ชัดนัก แต่ก็อันตรายไม่แพ้กัน นั่นคือความเสี่ยงเชิงโครงสร้างที่แฝงอยู่ในโครงสร้างทุนทรัสต์

การเล่นแร่แปรธาตุทางการเงิน

บางคนเรียกมันว่าการเล่นแร่แปรธาตุ แต่ฉันเรียกมันว่าการประเมินค่า

—Phong Le ซีอีโอของ MicroStrategy

ที่มา: MicroStrategy

MicroStrategy จัดทำวิดีโอและตารางที่แสดงให้เห็น "เอฟเฟกต์เลเวอเรจ" ของโครงสร้างทุนแต่ละชั้น (หุ้น พันธบัตรแปลงสภาพ หุ้นบุริมสิทธิ์ ฯลฯ) ซึ่งโดยพื้นฐานแล้วก็คือ ความเสี่ยงที่เพิ่มขึ้นจากการเคลื่อนไหวของราคา Bitcoin:

Michael Saylor หักล้าง การเปรียบเทียบกับ กองทุนปิดเช่น GBTC (ดู ส่วนที่สอง ที่นี่) โดยระบุว่า MicroStrategy มีความยืดหยุ่นมากกว่าในฐานะบริษัทปฏิบัติการ:

บางครั้งผมก็เห็น... นักวิเคราะห์บน Twitter บอกว่า "โอ้ นี่มันเหมือนกับตอนที่อัตราส่วน P/E ของ GBTC และ Grayscale ลดลงต่ำกว่า 1 เท่าของ mNAV เลย สิ่งที่พวกเขาไม่เข้าใจคือ Grayscale (GBTC) เป็นกองทุนปิด เราเป็นบริษัทที่ดำเนินงาน"

[กองทุนอย่าง GBTC]…ไม่มีความยืดหยุ่นในการดำเนินงานเพื่อจัดการโครงสร้างทุน…ไม่มีทางเลือกในการรีไฟแนนซ์ รับการกู้ยืมหรือขายหลักทรัพย์ ซื้อหลักทรัพย์ เพิ่มทุน หรือซื้อหุ้นคืนของตนเอง

บริษัทที่ดำเนินงานอย่าง MicroStrategy มีความยืดหยุ่นมากกว่า เราสามารถซื้อหุ้น ขายหุ้น เพิ่มทุน หรือแม้แต่กู้ยืมเงินเพื่อเติมเต็มหรือแก้ไขช่องว่างทางการเงิน

อย่างไรก็ตาม ความแตกต่างนี้ละเลยความขัดแย้งทางประวัติศาสตร์บางประการ: กองทุนรวมเพื่อการลงทุนในช่วงทศวรรษปี 1920 เป็นผู้บุกเบิกนวัตกรรมโครงสร้างทุนที่ทำให้บริษัท Bitcoin Treasury ในปัจจุบันมีความน่าดึงดูดใจสำหรับนักลงทุน และสร้างพลวัตสะท้อนกลับแบบเดียวกันในช่วงทศวรรษปี 1920 ที่เราพบเห็นในปัจจุบัน

ตามที่ JK Galbraith บันทึกไว้ กองทุนรวมเพื่อการลงทุนได้พัฒนาไปเป็นสิ่งที่ซับซ้อนกว่ายานพาหนะการลงทุนรวมแบบเรียบง่ายเช่น GBTC มาก – กลายมาเป็นโครงสร้างองค์กรที่ยืดหยุ่นตามแบบที่ Michael Saylor นำเสนอในปัจจุบัน:

ทรัสต์เพื่อการลงทุนจะกลายเป็นบริษัทลงทุนอย่างแท้จริง โดยจะขายหลักทรัพย์ของตนให้แก่ประชาชนทั่วไป ซึ่งบางครั้งอาจเป็นเพียงหุ้นสามัญ แต่บ่อยครั้งจะเป็นการผสมผสานระหว่างหุ้นสามัญ หุ้นบุริมสิทธิ์ พันธบัตร และตราสารหนี้ประเภทอื่นๆ จากนั้นฝ่ายบริหารจะนำเงินที่ได้ไปลงทุนตามที่เห็นสมควร การขายหุ้นที่ไม่มีสิทธิออกเสียงให้แก่ผู้ถือหุ้นสามัญ หรือการโอนสิทธิออกเสียงของตนไปยังทรัสต์ที่มีสิทธิออกเสียงซึ่งอยู่ภายใต้การควบคุมของฝ่ายบริหาร จะช่วยป้องกันไม่ให้ผู้ถือหุ้นสามัญเข้าไปแทรกแซงการดำเนินการใดๆ ที่อาจเกิดขึ้นของฝ่ายบริหาร

พระราชบัญญัติบริษัทการลงทุน พ.ศ. 2483 ได้จำกัดการปฏิบัติเหล่านี้ไว้อย่างชัดเจน เนื่องจากได้รับการพิสูจน์แล้วว่ามีประสิทธิภาพอย่างมาก—และเป็นอันตรายอย่างยิ่ง—ในการเก็งกำไรในตลาดก่อนเกิดวิกฤตการณ์ครั้งใหญ่ในปี พ.ศ. 2472 เมื่อ Greyscale และทนายความของบริษัทได้จัดตั้ง GBTC ขึ้น พวกเขาน่าจะเลือกรูปแบบนี้ อย่างน้อยก็ส่วนหนึ่งเพื่อหลีกเลี่ยงการจดทะเบียนภายใต้ พระราชบัญญัติปี พ.ศ. 2483 (พระราชบัญญัติบริษัทการลงทุน พ.ศ. 2483) การที่กองทุนอย่าง GBTC ไม่สามารถนำชุดเครื่องมือทั้งหมดของ MicroStrategy มาใช้นั้น ไม่ใช่ข้อจำกัดโดยเนื้อแท้ แต่เป็นนโยบายโดยเจตนาของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกา เพื่อป้องกันไม่ให้เกิดเหตุการณ์ที่เกินเลยและผลที่ตามมาซ้ำรอยแบบเดียวกับทรัสต์เพื่อการลงทุนในช่วงทศวรรษ 2460

โครงสร้างเงินทุนของทรัสต์ในช่วงทศวรรษ 1920 แทบจะแยกไม่ออกจากโครงสร้างเงินทุนของ MicroStrategy ในปัจจุบัน ทั้งการออกหลักทรัพย์ ได้แก่ หุ้น พันธบัตร หุ้นกู้แปลงสภาพ และหุ้นบุริมสิทธิ์ โดยมีมูลค่าสูงกว่ามูลค่าทรัพย์สินสุทธิ (mNAV) เพื่อดึงดูดนักลงทุนที่มีความต้องการความเสี่ยง ("เลเวอเรจ") และผลตอบแทนที่แตกต่างกัน ยกตัวอย่างเช่น พันธบัตรแปลงสภาพซึ่งเป็นหัวใจสำคัญของกลยุทธ์ทางการเงินของ MicroStrategy ยังเป็นจุดเด่นของทรัสต์ในช่วงทศวรรษ 1920 ซึ่ง Frederick Lewis Allen ได้บันทึกไว้ในงานวิจัยของเขา:

การแปลงพันธบัตรใหม่ที่ออกโดยทรัสต์ให้เป็นหุ้นหรือแนบใบสำคัญแสดงสิทธิเพื่อซื้อหุ้นในอนาคตกลายเป็นเรื่องที่นิยม ซึ่งทำให้หุ้นมีรูปแบบการเก็งกำไรที่ยอมรับได้

ในช่วงที่เฟื่องฟูในปี 1929 รูปแบบธุรกิจของทรัสต์เพื่อการลงทุนหลายแห่งไม่ได้หยั่งรากลึกในการบริหารสินทรัพย์ แต่กลับหยั่งรากลึกในกลไกทางการเงิน โครงสร้างเงินทุนที่ซับซ้อนและระดับการกู้ยืมเงินไม่ได้เป็นเพียงแค่เครื่องมือทางการเงินแบบพาสซีฟที่ช่วยเพิ่มผลตอบแทนเท่านั้น แต่ยังเป็นหัวใจสำคัญขององค์กรอีกด้วย เป้าหมายของพวกเขาคือการสร้างอุปทานอย่างต่อเนื่องของหลักทรัพย์เก็งกำไรเพื่อตอบสนองความต้องการของสาธารณชนที่ไม่มีวันสิ้นสุด ความต้องการนี้ถูกขับเคลื่อนด้วยความเชื่อที่ เจ.เค. กัลเบรธ ยึดถือ ว่าหุ้นอ้างอิงที่ทรัสต์ซื้อนั้นมี "มูลค่าความหายาก" ในระดับหนึ่ง และหุ้นที่เป็นที่ต้องการมากที่สุดกำลังจะหายไปจากตลาด

กระนั้น ประชาชนไม่ได้เพียงแค่ซื้อพอร์ตโฟลิโอหุ้นหายากที่กระจายความเสี่ยงเท่านั้น แต่ยังเดิมพันกับกลโกงทางการเงินของทรัสต์เองด้วย “ผลิตภัณฑ์” ที่แท้จริงคือหลักทรัพย์และมูลค่าสินทรัพย์สุทธิของทรัสต์เอง พวกมันทำหน้าที่เสมือนห้องปฏิบัติการแปรธาตุที่เปลี่ยนความปรารถนาของสาธารณชนที่ต้องการผลตอบแทนเก็งกำไรให้กลายเป็นหลักทรัพย์ใหม่ๆ ที่ผุดขึ้นมาจากอากาศธาตุ

หนี้ระยะยาวอย่าง ชาญฉลาด

กลยุทธ์ที่คล้ายกับ MicroStrategy นี้ช่วยให้ผู้จัดการทรัสต์ในช่วงทศวรรษ 1920 สามารถเข้าถึงเลเวอเรจคุณภาพสูงได้ นั่นคือ พันธบัตรบริษัทระยะยาว (บางครั้งอาจยาวนานถึง 30 ปี) แทนที่จะใช้เงินกู้มาร์จิ้นหรือเงินกู้ “เรียกคืน” ที่ต้องชำระทันที ในทางทฤษฎี พันธบัตรอายุยาวเหล่านี้ช่วยให้ทรัสต์สามารถรักษาเลเวอเรจไว้ได้ตลอดวัฏจักรธุรกิจโดยไม่ต้องเผชิญกับแรงกดดันในการรีไฟแนนซ์ทันที ในขณะที่ผลตอบแทนที่ค่อนข้างต่ำสะท้อนให้เห็นถึงความประมาทของนักลงทุนอย่างกว้างขวางและการประเมินความเสี่ยงที่ผิดพลาดอย่างเป็นระบบ

Lyn Alden ให้ข้อสังเกตที่คล้ายกันเกี่ยวกับบริษัทคลัง Bitcoin ในปัจจุบัน:

บริษัทจดทะเบียนในตลาดหลักทรัพย์มีความสามารถในการกู้ยืมเงินได้ดีกว่ากองทุนป้องกันความเสี่ยงและเงินทุนประเภทอื่นๆ ส่วนใหญ่ โดยเฉพาะอย่างยิ่ง บริษัทเหล่านี้มีความสามารถในการออกพันธบัตรของบริษัท ซึ่งโดยทั่วไปจะมีอายุหลายปี หากถือครอง Bitcoin และราคาลดลง ก็ไม่จำเป็นต้องขายก่อนกำหนด ซึ่งทำให้บริษัทเหล่านี้มีความทนทานต่อความผันผวนของตลาดได้ดีกว่าบริษัทที่พึ่งพาการให้กู้ยืมแบบมีหลักประกัน แม้ว่าสถานการณ์ขาลงบางอย่างอาจบังคับให้บริษัทต้องชำระบัญชี แต่สถานการณ์เหล่านี้จะส่งผลให้ตลาดขาลงยาวนานกว่า และมีโอกาสเกิดขึ้นน้อยกว่า

หนี้ระยะยาวและการสะท้อนกลับ

การวิเคราะห์ของลินแม้จะแม่นยำสำหรับทุกบริษัท แต่ก็มองข้ามความเสี่ยงเชิงระบบที่อาจเกิดขึ้นเมื่อโครงสร้างการกู้ยืมที่ "ปลอดภัยกว่า" เหล่านี้ขยายตัว เช่นเดียวกับที่สินเชื่อที่อยู่อาศัย 30 ปีไม่สามารถป้องกันวิกฤตการณ์ทางการเงินในปี 2008 ได้ หนี้ระยะยาวจำนวนมหาศาลก็ไม่สามารถขจัดความเสี่ยงเชิงระบบโดยเนื้อแท้ และอาจทำให้ความเสี่ยงรุนแรงขึ้นได้

ในช่วงที่เฟื่องฟูในช่วงปลายทศวรรษ 1920 กลไกทางการเงินได้เพิ่มผลตอบแทนผ่านคำทำนายที่เป็นจริงเช่นเดียวกับที่บริษัท Bitcoin Treasury ได้รับประโยชน์ในปัจจุบัน นั่นคือ ราคาสินทรัพย์ที่สูงขึ้นและค่าเบี้ยประกันภัย mNAV นำไปสู่อัตราเลเวอเรจและ "เลเวอเรจ" ที่มากขึ้น ซึ่งส่งผลให้ราคาสินทรัพย์สูงขึ้นไปอีก แต่วงจรสะท้อนกลับนี้ทำให้ระบบมีความไม่แน่นอนโดยเนื้อแท้ ดังที่เราได้เห็น โครงสร้างทุนที่ซับซ้อนเหล่านี้ไม่ได้เป็นเพียงแค่เครื่องมือทางการเงินแบบพาสซีฟเท่านั้น แต่ยังมีบทบาทสำคัญในการผลักดันการขยายตัวของฟองสบู่และการล่มสลายที่ตามมา

เช่นเดียวกับประกันภัยเฮอริเคนราคาถูกที่กระตุ้นการเติบโตอย่างรวดเร็วของธุรกิจก่อสร้างหลังจากพายุสงบหลายครั้ง ความมั่นคงที่ดูเหมือนมาจากหนี้ที่ครบกำหนดอย่างสม่ำเสมอในตลาดกระทิงสามารถกระตุ้นให้เกิดการกู้ยืมที่เพิ่มขึ้น ก่อให้เกิดสถานะทางการเงินที่ใหญ่ขึ้นและภาวะเงินเฟ้อของสินทรัพย์ ซึ่งท้ายที่สุดแล้วกลับยิ่งทำให้ความผันผวนขาลงรุนแรงขึ้นแทนที่จะลดลง การคุ้มครองการบังคับชำระบัญชีแบบ “ราคาไม่แพง” ที่เพิ่งค้นพบใหม่ได้กระตุ้นให้เกิดการขยายตัวของการรับความเสี่ยงอย่างมหาศาลตามแนวชายฝั่ง จนกระทั่งเฮอริเคนมาถึงอย่างหลีกเลี่ยงไม่ได้และตลาดประกันภัยเองก็พังทลายลง เมื่อบริษัทหลายร้อยแห่งที่มีโครงสร้างเงินทุนและรูปแบบธุรกิจเดียวกันเริ่มเก็งกำไรแบบ “เดิมพันทางเดียว” สิ่งที่ดูเหมือนจะรอบคอบในแต่ละบริษัทอาจกลายเป็นสิ่งที่สั่นคลอนโดยรวมได้อย่างง่ายดาย ใน “ความก้าวหน้า” ทางการเงิน ปริมาณยาคือความแตกต่าง

การพึ่งพาเส้นทางและรูปแบบพีระมิด

เช่นเดียวกับสินเชื่อที่อยู่อาศัยแบบสุดโต่งบางประเภทในช่วงปี 2548-2549 ที่ออกแบบมาจนแทบจะรับประกันการผิดนัดชำระเงินงวดแรกได้ กองทุนรวมเพื่อการลงทุนจำนวนมากในช่วงปลายยุคฟองสบู่ในทศวรรษ 2460 นั้น เป็นรูปแบบของโครงการพีระมิดตั้งแต่เริ่มแรก ซึ่งต้องพึ่งพาเงินที่ไหลเข้าใหม่หรือการขึ้นราคาเพื่อชำระหนี้ แม้ว่ากองทุนรวมจะถือพอร์ตการลงทุนที่หลากหลายของหุ้นที่จ่ายเงินปันผลและพันธบัตรที่จ่ายดอกเบี้ยก็ตาม

บริษัทบางแห่งเหล่านี้...มีเงินทุนแข็งแกร่งมากจนไม่สามารถจ่ายเงินปันผลหุ้นบุริมสิทธิ์จากรายได้จากการถือครองหลักทรัพย์ได้ และต้องพึ่งพาความหวังในการทำกำไรเกือบทั้งหมด

สิ่งนี้ก่อให้เกิดการพึ่งพาที่ไม่มั่นคง: เพื่อชำระเงินให้แก่ผู้ถือหุ้นกู้และผู้ถือหุ้นบุริมสิทธิ ทรัสต์จะต้องออกหุ้นใหม่ (โดยอาศัยส่วนเพิ่มมูลค่า mNAV) หรือต้องพึ่งพามูลค่าพอร์ตการลงทุนในอนาคต กลไกทั้งสองนี้เชื่อมโยงกัน: กำไรจากพอร์ตการลงทุนจะผลักดันให้ส่วนเพิ่มมูลค่า mNAV เพิ่มขึ้น ซึ่งในทางกลับกันจะกระตุ้นให้มีการออกหุ้นเพิ่มขึ้นเพื่อระดมทุนสำหรับการขยายพอร์ตการลงทุนต่อไป

โดยพื้นฐานแล้ว พวกเขาใช้เงินของนักลงทุนรายใหม่หรือราคาที่เพิ่มขึ้นในอนาคตเพื่อชำระหนี้ที่มีอยู่ ซึ่งเป็นโครงสร้างแบบพีระมิดคลาสสิก ซึ่งทำให้พวกเขาเสี่ยงต่อภาวะตกต่ำของตลาดเมื่อเงินทุนใหม่หมดลงและผลตอบแทนของพอร์ตโฟลิโอระเหยไป ทำให้เบี้ยประกัน mNAV ของพวกเขาพังทลายลงเป็นเกลียวที่เสริมกำลังตัวเอง

เนื่องจากบริษัท Bitcoin Treasury ยังไม่มีกระแสเงินสด พวกเขาจึงมักใช้กลยุทธ์ที่คล้ายคลึงกันในการระดมทุนจากนักลงทุนเพื่อชำระหนี้:

เช่นเดียวกับทรัสต์ในช่วงทศวรรษ 1920 กลยุทธ์พีระมิดนี้ได้ผลดีในขณะที่บิตคอยน์มีมูลค่าเพิ่มขึ้น บริษัทต่างๆ ยังคงรักษามูลค่าสินทรัพย์สุทธิ (mNAV) และตลาดทุนยังคงเปิดกว้างสำหรับพวกเขา อย่างไรก็ตาม หากเงื่อนไขทั้งหมดนี้เสื่อมถอยลงพร้อมกันเป็นระยะเวลานาน ซึ่งอาจเป็นเพราะบริษัทคลังบิตคอยน์ที่มีเลเวอเรจสูงเกินไป บริษัทเหล่านี้จะต้องเผชิญกับจุดอ่อนเชิงโครงสร้างเช่นเดียวกับที่เคยทำลายทรัสต์ในช่วงทศวรรษ 1920

อันที่จริง ความแตกต่างที่สำคัญระหว่างทรัสต์เพื่อการลงทุนในช่วงทศวรรษ 1920 กับบริษัท Bitcoin Treasury ในปัจจุบัน อยู่ที่สินทรัพย์ที่พวกเขาถือครองอยู่จริง ทรัสต์เหล่านี้มีพอร์ตการลงทุน (ที่ดูเหมือนจะ) กระจายตัวของหุ้นที่จ่ายเงินปันผลและพันธบัตรที่จ่ายดอกเบี้ย และกระแสเงินสดจากพอร์ตการลงทุนเหล่านี้ก็นำไปใช้จ่ายคืนหุ้นบุริมสิทธิ์และพันธบัตรของพวกเขา อย่างน้อยก็ในช่วงภาวะเศรษฐกิจตกต่ำครั้งใหญ่ ซึ่งทั้งสองพอร์ตมีความสัมพันธ์กันเนื่องจากฟองสบู่สินเชื่อที่แผ่ขยายออกไป

แม้ว่า "hyperbitcoinization" และ "Bitcoin banks" อาจเปลี่ยนแปลงพลวัตนี้ในอนาคต แต่ปัจจุบัน Bitcoin ยังไม่สร้างกระแสเงินสด ไม่จ่ายเงินปันผล และไม่ได้รับดอกเบี้ย สิ่งนี้สร้างจุดอ่อนเชิงโครงสร้างที่ทรัสต์ในยุค 1920 ไม่เคยเผชิญ แม้จะมีข้อบกพร่องมากมาย บริษัทคลัง Bitcoin ขาดแม้แต่แหล่งรายได้ของทรัสต์ในยุค 1920 ทำให้พวกเขามีความอ่อนไหวต่อพลวัตแบบพีระมิดมากขึ้น ไม่ใช่น้อยลง แม้ในบริบทของตลาดกระทิงที่ Bitcoin มีมูลค่าเพิ่มขึ้นสิบเท่า ความสามารถในการอยู่รอดของพวกเขาขึ้นอยู่กับเส้นทางของมันโดยสิ้นเชิง นั่นคือการแข็งค่าอย่างต่อเนื่อง การเข้าถึงสินเชื่อ และความกระตือรือร้นของนักลงทุน การแตกหักของห่วงโซ่นี้ ซึ่งอาจเป็นผลมาจากการมีบริษัทคลัง Bitcoin ที่มีเลเวอเรจสูงเกินไป ในที่สุดจะนำไปสู่การล่มสลายเชิงโครงสร้าง ซึ่งเราจะกล่าวถึงในส่วนที่สี่ของบทความชุดนี้

การล่มสลายของทรัสต์และวิกฤตการณ์ทางการเงินในปีพ.ศ. 2472

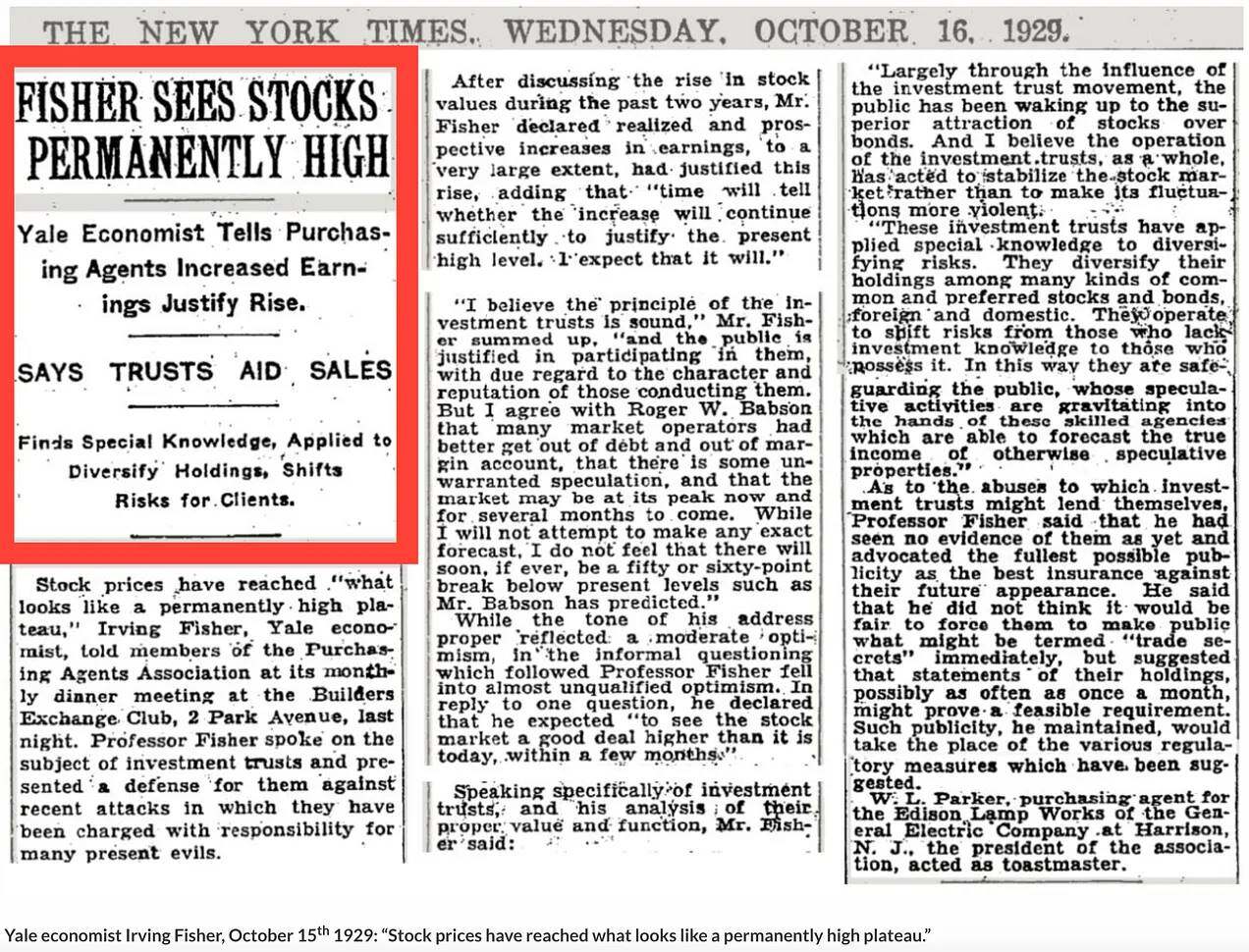

เออร์วิง ฟิชเชอร์ นักเศรษฐศาสตร์ชื่อดังจากมหาวิทยาลัยเยล เคยกล่าวไว้ว่าราคาหุ้นได้พุ่งขึ้นถึง "ระดับสูงอย่างถาวร" ในช่วงก่อนเกิดวิกฤตการณ์ตลาดหุ้นในปี 1929 คำกล่าวของฟิชเชอร์สะท้อนถึงความเชื่อมั่นอย่างเปี่ยมล้นที่มักพบเห็นได้ทั่วไปในช่วงที่ราคาหุ้นพุ่งสูงสุด แม้แต่นักลงทุน Bitcoin ที่กระตือรือร้นที่สุดก็ควรระมัดระวังคำกล่าวที่กว้างๆ เช่นนี้ อย่างน้อยก็ในระยะสั้น:

คำพูดอันโด่งดังของเออร์วิง ฟิชเชอร์ เกี่ยวกับภาวะ "ขาขึ้น" ของตลาดนั้นเป็นที่รู้จักกันดีในปัจจุบัน แต่บริบทที่ไม่ค่อยมีใครรู้จักกลับเผยให้เห็นเรื่องราวที่ลึกซึ้งกว่านั้น เขากำลังปกป้องกองทรัสต์เพื่อการลงทุนในฐานะรากฐานสำคัญของการประเมินมูลค่าหุ้น เช่นเดียวกับที่ผู้สนับสนุนบิตคอยน์ในปัจจุบันชี้ให้เห็นถึงความต้องการที่ฝังแน่นของบริษัทคลังบิตคอยน์ หนังสือพิมพ์นิวยอร์กไทมส์รายงานในขณะนั้นว่า:

ศาสตราจารย์เออร์วิง ฟิชเชอร์ พูดถึงเรื่องกองทุนรวมเพื่อการลงทุนและปกป้องกองทุนเหล่านี้จากการโจมตีล่าสุดที่กล่าวโทษว่าเป็นสาเหตุของโรคภัยไข้เจ็บต่างๆ มากมายในปัจจุบัน

Irving Fisher ปกป้องทรัสต์โดยอ้างว่ายานพาหนะเหล่านี้กำลังปลุกให้ผู้คนตระหนักถึงข้อได้เปรียบของหุ้นเหนือพันธบัตร และมอบโครงสร้างที่เหนือกว่าให้กับนักลงทุนเพื่อให้ได้รับความเสี่ยงจากหุ้น เช่นเดียวกับที่ผู้สนับสนุนกองทุน Bitcoin อ้างในวันนี้ว่า MicroStrategy ให้ "เลเวอเรจ" ที่มากกว่าการถือ Bitcoin โดยตรง ซึ่งตัวมันเองก็มีข้อได้เปรียบเหนือสินทรัพย์ทางการเงินแบบดั้งเดิม (TradFi) เช่น สกุลเงิน fiat หุ้น พันธบัตร และอสังหาริมทรัพย์

ผมเชื่อว่าหลักการของทรัสต์เพื่อการลงทุนนั้นมั่นคง และการมีส่วนร่วมของสาธารณชนในหลักการดังกล่าวก็สมเหตุสมผล แต่ต้องพิจารณาถึงลักษณะนิสัยและชื่อเสียงของผู้จัดการกองทุนให้รอบคอบ การเคลื่อนไหวครั้งใหญ่ของทรัสต์เพื่อการลงทุนทำให้สาธารณชนเริ่มตระหนักได้ว่าหุ้นมีความน่าสนใจมากกว่าพันธบัตร และผมเชื่อว่าโดยรวมแล้ว การดำเนินงานของทรัสต์เพื่อการลงทุนได้ช่วยรักษาเสถียรภาพของตลาดหุ้น ไม่ใช่ทำให้ความผันผวนรุนแรงขึ้น

การสะท้อนกลับทำงานทั้งสองทาง!

วิกฤตการณ์ตลาดหุ้นไม่ได้เป็นเพียงเหตุการณ์ราคาเท่านั้น แต่แรงผลักดันที่ผลักดันให้ตลาดหุ้นเฟื่องฟูกลับยิ่งทำให้ตลาดสินทรัพย์และเศรษฐกิจที่แท้จริงถดถอยลงอย่างหนักหน่วง ขณะที่วัฏจักรการกลับตัวกลับใจ กองทุนรวมเพื่อการลงทุนที่เออร์วิง ฟิชเชอร์ เคยให้การสนับสนุนเมื่อสัปดาห์ก่อน โดยอ้างว่าจะรับประกันมูลค่าหุ้นที่ "สูงอย่างถาวร" กลับกลายเป็นปัจจัยหลักที่ทำให้เกิดวิกฤตการณ์ครั้งนี้:

ถึงตอนนี้ เป็นที่ชัดเจนว่ากองทรัสต์เพื่อการลงทุน ซึ่งครั้งหนึ่งเคยถูกมองว่าเป็นเสาหลักของความมั่งคั่งทางเศรษฐกิจและเป็นเครื่องมือป้องกันตนเองจากการล่มสลาย บัดนี้กลับกลายเป็นจุดอ่อนอย่างร้ายแรง ความกระตือรือร้น หรือแม้แต่ความกระหายในการกู้ยืมเงินที่เคยพูดถึงเมื่อสองสัปดาห์ก่อน ได้กลับพลิกผันอย่างสิ้นเชิง

มันได้ทำลายมูลค่าหุ้นสามัญของทรัสต์ทั้งหมดอย่างรวดเร็วอย่างน่าตกใจ เช่นเดียวกับก่อนหน้านี้ ลองพิจารณาสถานการณ์ของทรัสต์ขนาดเล็กทั่วไป สมมติว่าหลักทรัพย์สาธารณะของบริษัทมีมูลค่าตลาด 10 ล้านดอลลาร์สหรัฐ ณ ต้นเดือนตุลาคม ครึ่งหนึ่งเป็นหุ้นสามัญ และอีกครึ่งหนึ่งเป็นพันธบัตรและหุ้นบุริมสิทธิ์ หลักทรัพย์เหล่านี้ถูกครอบคลุมโดยมูลค่าตลาดปัจจุบันของทรัสต์ กล่าวอีกนัยหนึ่ง มูลค่าตลาดของหลักทรัพย์ที่อยู่ในพอร์ตโฟลิโอของทรัสต์ก็อยู่ที่ 10 ล้านดอลลาร์สหรัฐเช่นกัน

พอร์ตโฟลิโอหลักทรัพย์ที่เป็นตัวแทนซึ่งถือครองโดยทรัสต์ดังกล่าวอาจสูญเสียมูลค่าไปประมาณครึ่งหนึ่งภายในต้นเดือนพฤศจิกายน (ตามมาตรฐานในภายหลัง หลักทรัพย์เหล่านี้จำนวนมากยังคงมีมูลค่าค่อนข้างสูง ในวันที่ 4 พฤศจิกายน ราคาหุ้นต่ำสุดของ Tel และ Tel อยู่ที่ 233 ดอลลาร์สหรัฐฯ เจเนอรัลอิเล็กทริกอยู่ที่ 234 ดอลลาร์สหรัฐฯ และสตีลอยู่ที่ 183 ดอลลาร์สหรัฐฯ) พอร์ตโฟลิโอใหม่มูลค่า 5 ล้านดอลลาร์สหรัฐฯ แทบจะไม่สามารถชดเชยการขาดทุนจากพันธบัตรและหุ้นบุริมสิทธิ์ได้ หุ้นสามัญจะถูกลบออกไป นอกเหนือจากมุมมองในแง่ร้ายแล้ว ตอนนี้หุ้นก็ไร้ค่า ความโหดร้ายทางเรขาคณิตนี้ไม่ได้เกิดขึ้นเพียงลำพัง แต่มันส่งผลกระทบอย่างไม่สมส่วนต่อหุ้นของทรัสต์ที่มีเลเวอเรจ ภายในต้นเดือนพฤศจิกายน หุ้นในทรัสต์เหล่านี้ส่วนใหญ่แทบจะขายไม่ได้เลย ที่แย่ไปกว่านั้นคือ หุ้นของทรัสต์เหล่านี้จำนวนมากซื้อขายนอกตลาดหลักทรัพย์หรือนอกตลาดหลักทรัพย์ ซึ่งผู้ซื้อมีน้อยและกิจกรรมทางการตลาดก็เบาบาง

คำอธิบายโดย Frederick Lewis Allen ยืนยันคำกล่าวของ JK Galbraith:

กระนั้น ความกลัวก็ยังคงอยู่เพียงไม่นาน เมื่อโครงสร้างราคาพังทลายลง นักลงทุนก็แห่กันออกจากตลาดหลักทรัพย์อย่างกะทันหัน เวลา 11.00 น. นักลงทุนในตลาดหลักทรัพย์ต่างพากันตะเกียกตะกาย "ขาย" อย่างบ้าคลั่ง ก่อนที่ราคาหุ้นที่ร่วงลงจะคาดการณ์สถานการณ์ได้ ก็มีรายงานทางโทรศัพท์และโทรเลขเกี่ยวกับจุดต่ำสุดของตลาดที่กำลังจะมาถึง และคำสั่งขายก็เพิ่มขึ้นเป็นสองเท่า หุ้นชั้นนำร่วงลงสอง สาม หรือแม้กระทั่งห้าจุดระหว่างการเทขาย ลง ลง... เหล่านักล่าราคาที่ควรจะเข้ามาช่วยในช่วงเวลาเช่นนี้อยู่ที่ไหน? กองทรัสต์เพื่อการลงทุนที่ควรจะรองรับตลาดด้วยการซื้อหุ้นใหม่ในราคาต่ำอยู่ที่ไหน? ผู้ดูแลสภาพคล่องรายใหญ่ที่แสดงจุดยืนเชิงบวกอยู่ที่ไหน? เหล่านายธนาคารผู้ทรงอิทธิพลที่ควรจะพยุงราคาได้ทุกเมื่ออยู่ที่ไหน? ดูเหมือนจะไม่มีแรงหนุน ลง ลง ลง เสียงเรียกร้องจากตลาดแลกเปลี่ยนกลายเป็นเสียงคำรามแห่งความตื่นตระหนก

ดังนั้น เราไม่ควรลืมว่า การสะท้อนกลับนั้น มีผลทั้งสองทางและส่งผลไม่เพียงแต่ต่อราคาตลาดของสินทรัพย์อ้างอิงเท่านั้น แต่ยังส่งผลต่อปัจจัยพื้นฐานของสินทรัพย์อ้างอิงอีกด้วย:

จุดอ่อนที่สำคัญที่สุดของบริษัทต่างๆ อยู่ที่โครงสร้างใหม่ของบริษัทโฮลดิ้งขนาดใหญ่และทรัสต์เพื่อการลงทุน บริษัทโฮลดิ้งควบคุมอุตสาหกรรมสาธารณูปโภค รถไฟ และบันเทิงส่วนใหญ่ เช่นเดียวกับทรัสต์เพื่อการลงทุน ภาคส่วนเหล่านี้มีความเสี่ยงที่จะเกิดการกู้ยืมเงินแบบย้อนกลับ (Reverse Leverage) อย่างรุนแรงอยู่เสมอ โดยเฉพาะอย่างยิ่ง เงินปันผลจากบริษัทที่ดำเนินงานจะถูกนำไปใช้จ่ายดอกเบี้ยพันธบัตรของบริษัทโฮลดิ้งต้นน้ำ การหยุดจ่ายเงินปันผลหมายถึงการผิดนัดชำระหนี้พันธบัตร การล้มละลาย และการล่มสลายของโครงสร้าง ภายใต้สถานการณ์เช่นนี้ เห็นได้ชัดว่ามีแรงจูงใจที่จะลดการลงทุนในโรงงานที่ดำเนินงานเพื่อรักษาระดับเงินปันผลไว้ ซึ่งยิ่งทำให้แรงกดดันด้านภาวะเงินฝืดรุนแรงขึ้น ในทางกลับกัน ภาวะเงินฝืดจะกดกำไรและนำไปสู่การล่มสลายของพีระมิดองค์กร เมื่อเกิดเหตุการณ์เช่นนี้ การเลิกจ้างพนักงานเพิ่มเติมจึงเป็นสิ่งที่หลีกเลี่ยงไม่ได้ รายได้ถูกนำไปใช้ชำระหนี้เพียงอย่างเดียว ทำให้การกู้ยืมเพื่อการลงทุนใหม่เป็นไปไม่ได้ เป็นเรื่องยากที่จะจินตนาการถึงระบบองค์กรที่เหมาะสมกว่านี้ในการทำให้วงจรภาวะเงินฝืดรุนแรงขึ้นและรุนแรงขึ้น...

วิกฤตตลาดหุ้นยังเป็นวิธีการที่มีประสิทธิภาพอย่างยิ่งในการใช้ประโยชน์จากจุดอ่อนในโครงสร้างองค์กร บริษัทที่ดำเนินงานอยู่ปลายสุดของห่วงโซ่บริษัทโฮลดิ้งถูกบังคับให้เลิกกิจการเนื่องจากวิกฤตตลาดหุ้น การล่มสลายของระบบเหล่านี้ รวมถึงทรัสต์เพื่อการลงทุน ได้ทำลายทั้งความสามารถในการกู้ยืมและความเต็มใจที่จะลงทุนและให้กู้ยืมอย่างมีประสิทธิภาพ สิ่งที่ดูเหมือนจะเป็นผลกระทบจากความเชื่อมั่นล้วนๆ มานาน กลับแปรเปลี่ยนเป็นคำสั่งซื้อที่ลดลงและอัตราการว่างงานที่สูงขึ้นอย่างรวดเร็ว

วิกฤตินี้ไม่เพียงแต่ทำลายความมั่งคั่งบนกระดาษเท่านั้น แต่ยังเผยให้เห็นการลงทุนที่ผิดพลาดในเศรษฐกิจจริงที่ถูกบดบังด้วยภาวะเงินเฟ้อของราคาสินทรัพย์ที่เกิดจากหนี้ และบังคับให้ต้องชำระบัญชีโมเดลธุรกิจและโครงสร้างหนี้ที่ไม่ยั่งยืนอย่างเจ็บปวด

แม้ในบริบทของตลาดกระทิงเชิงโครงสร้างแบบโลกาภิวัตน์ บริษัทคลัง Bitcoin ก็เผชิญกับความเสี่ยงเดียวกัน หาก Bitcoin ร่วงลงอย่างมาก (อาจเนื่องมาจากการใช้เลเวอเรจและการเก็งกำไรที่มากเกินไปของบริษัทคลังเอง) และสินทรัพย์ถูกซื้อขายในราคาที่ต่ำกว่ามูลค่าสินทรัพย์สุทธิเป็นเวลานาน หุ้นสามัญอาจสูญสิ้นไป เช่นเดียวกับหุ้นทรัสต์ในปี 1929 แม้จะมีเลเวอเรจที่ "ปลอดภัย" ก็ตาม ยิ่งไปกว่านั้น ดังที่เราจะกล่าวถึงในส่วนที่ 4 การขยายตัวและการล่มสลายของบริษัทคลัง Bitcoin อาจส่งผลกระทบทางลบต่อการนำ Bitcoin มาใช้เป็นระยะเวลาหนึ่ง

เกิดที่ mNAV ตายที่ mNAV

หากเราเป็นบริษัทปฏิบัติการและกำลังซื้อขายในราคาลดจากมูลค่าสินทรัพย์สุทธิ เราก็สามารถนำมันมาแปลงเป็นเงินได้ นั่นเป็นสิ่งที่ดีสำหรับฉัน

ความมั่นใจของ Michael Saylor ในการแปลงส่วนลดจาก NAV เป็นเงิน (ซึ่งอาจสมเหตุสมผลสำหรับ MicroStrategy) สะท้อนถึงตรรกะเดียวกันที่ผู้จัดการฝ่ายทรัสต์ใช้เพื่อพิสูจน์การซื้อคืนในช่วงทศวรรษปี 1920 แต่กลับพบว่ากลยุทธ์การสนับสนุนนี้ไม่มีประสิทธิภาพเมื่อสภาพคล่องทั่วทั้งระบบนิเวศหายไปและแรงกดดันในการขายครอบงำ

ทรัสต์เหล่านี้พบว่าการซื้อหุ้นคืนเมื่อนักลงทุนขายหุ้นออกและมีการรัดเข็มขัดสินเชื่อนั้นแตกต่างอย่างมากจากการออกหุ้นเมื่อนักลงทุนซื้อเข้า เพื่อสนับสนุนราคาหุ้น ทรัสต์เหล่านี้จึงเริ่มซื้อหุ้นคืนในราคาลดจากมูลค่าสินทรัพย์สุทธิ ซึ่งเป็นกลยุทธ์ที่กระทรวงการคลังของ Bitcoin น่าจะนำมาใช้ แต่ก็ให้ผลลัพธ์ที่น่าผิดหวังสำหรับคนส่วนใหญ่เช่นกัน:

ผลกระทบต่อเสถียรภาพของเงินสำรองจำนวนมหาศาลของทรัสต์เพื่อการลงทุนก็พิสูจน์แล้วว่าเป็นเพียงภาพลวงตา ในช่วงต้นฤดูใบไม้ร่วง ทรัสต์เพื่อการลงทุนมีเงินสดและสภาพคล่องมากมาย... แต่บัดนี้ เมื่อผลกระทบของการกู้ยืมแบบย้อนกลับเริ่มปรากฏชัดขึ้น ฝ่ายบริหารของทรัสต์เพื่อการลงทุนกลับกังวลเกี่ยวกับมูลค่าหุ้นที่ร่วงลงมากกว่าความผันผวนในตลาดหุ้นโดยรวม...

ในสถานการณ์เช่นนี้ บริษัททรัสต์หลายแห่งกำลังใช้เงินสดที่มีอยู่อย่างสิ้นเปลืองเพื่อพยุงหุ้นของตนเอง อย่างไรก็ตาม มีความแตกต่างอย่างมากระหว่างการซื้อหุ้นในขณะนี้เมื่อสาธารณชนต้องการขาย กับการซื้อเมื่อฤดูใบไม้ผลิที่ผ่านมา (ดังที่โกลด์แมน แซคส์ทำ) ซึ่งในขณะนั้น ความปรารถนาที่จะซื้อของสาธารณชนก็ผลักดันให้ราคาหุ้นสูงขึ้น ก่อให้เกิดการแข่งขัน บัดนี้ เงินสดไหลออกและหุ้นก็ไหลเข้า โดยไม่มีผลกระทบที่เห็นได้ชัดต่อราคาหุ้น หรือเพียงแค่ระยะสั้น สิ่งที่ดูเหมือนจะเป็นกลยุทธ์ทางการเงินที่ยอดเยี่ยมเมื่อหกเดือนที่แล้ว กลับกลายเป็นการทำลายตัวเองทางการเงิน ในท้ายที่สุด การที่บริษัทซื้อหุ้นของตนเองนั้นตรงกันข้ามกับการขายหุ้น บริษัทต่างๆ มักจะเติบโตด้วยการขายหุ้นของตนเอง

เมื่อวิกฤตการณ์ลุกลามมากขึ้น mNAV ยังคงซื้อขายในราคาลด และทรัสต์ก็ใช้เงินสำรองที่เหลืออยู่จนหมดในความพยายามอย่างสิ้นหวัง (และท้ายที่สุดก็พ่ายแพ้ต่อตัวเอง) เพื่อพยุงราคาหุ้นที่ร่วงลง:

อย่างไรก็ตาม ผลกระทบเหล่านี้ไม่ได้เกิดขึ้นในทันที หากบุคคลใดเป็นอัจฉริยะทางการเงิน ความเชื่อมั่นในอัจฉริยภาพของตนก็ไม่ได้หายไปในทันที สำหรับอัจฉริยะที่บอบช้ำแต่ไม่ย่อท้อ การสนับสนุนหุ้นของบริษัทของตนเองยังคงดูเหมือนเป็นหนทางที่กล้าหาญ สร้างสรรค์ และมีประสิทธิภาพ อันที่จริงแล้ว ดูเหมือนจะเป็นทางเลือกเดียวที่จะหลีกเลี่ยงความตายที่ช้าแต่หลีกเลี่ยงไม่ได้ ดังนั้น เมื่อพิจารณาถึงข้อจำกัดทางการเงิน ฝ่ายบริหารของบริษัททรัสต์จึงเลือกที่จะล่มสลายอย่างรวดเร็วแต่หลีกเลี่ยงไม่ได้เช่นกัน พวกเขาซื้อหุ้นที่ไม่มีค่าสำหรับพวกเขา ผู้คนมักถูกหลอกโดยผู้อื่น ฤดูใบไม้ร่วงปี 1929 อาจเป็นครั้งแรกที่ผู้คนหลอกตัวเองในระดับมหาศาลเช่นนี้

สรุปแล้ว

ความคลั่งไคล้ในกองทุนรวมเพื่อการลงทุนในช่วงทศวรรษ 1920 เปรียบเสมือนพิมพ์เขียวกว้างๆ สำหรับการทำความเข้าใจฟองสบู่ทางการเงินที่สร้างขึ้นจากการใช้เลเวอเรจ ปฏิกิริยาสะท้อนกลับ และมนตร์เสน่ห์ของการเติบโตของมูลค่าสินทรัพย์สุทธิ/พรีเมียม สิ่งที่เริ่มต้นจากนวัตกรรมทางการเงินได้พัฒนาอย่างรวดเร็วกลายเป็นเครื่องมือเก็งกำไรที่สัญญาว่าจะร่ำรวยได้ง่ายๆ ผ่านการเล่นแร่แปรธาตุทางการเงิน เมื่อเสียงดนตรีหยุดลง กลไกปฏิกิริยาสะท้อนกลับแบบเดิมที่เคยผลักดันให้ราคาพุ่งสูงขึ้นอย่างน่าตกใจก็เร่งให้ราคาร่วงลงอย่างรุนแรง

ปัจจุบันมีความคล้ายคลึงกันอย่างน่าทึ่งกับบริษัท Bitcoin Treasury ตั้งแต่การขยายตัวของนิติบุคคลใหม่ ๆ การพึ่งพาเบี้ยประกันภัยต่อมูลค่าสินทรัพย์สุทธิ ไปจนถึงการใช้หนี้ระยะยาวเพื่อเพิ่มผลตอบแทน ดังที่เราได้สำรวจไว้ใน "Tower of Babel" สาเหตุหลักของวิกฤตการณ์ทางการเงินปี 2008 ไม่ใช่วิกฤตซับไพรม์ ภาระผูกพันหนี้ที่มีหลักประกัน (CDO) และการฉ้อโกงสินเชื่อบ้าน แต่สาเหตุหลักของการล่มสลายของกองทรัสต์เพื่อการลงทุนในช่วงทศวรรษ 1920 ไม่ใช่การฉ้อโกง การเดิมพันที่ผิดพลาด การขาดความโปร่งใสและการกำกับดูแลด้านกฎระเบียบ หรือการถือครองที่บางครั้งเชื่อมโยงกันหรือเป็นพีระมิด บริษัทเหล่านี้ล่มสลายเพราะความสำเร็จของพวกเขา ซึ่งสร้างขึ้นจาก " ความเสี่ยงอันแปรเปลี่ยน" ได้สืบทอดเมล็ดพันธุ์แห่งความล้มเหลวในอนาคต บริษัท Bitcoin Treasury อาจกำลังเดินตามเส้นทางเดียวกัน มุ่งหน้าสู่จุดวิกฤตเดียวกัน

อย่างไรก็ตาม ที่น่ากังวลยิ่งกว่านั้น เช่นเดียวกับที่ทรัสต์ในช่วงทศวรรษ 1920 ได้ส่งสัญญาณถึงการเก็งกำไรที่มากเกินไปในยุคนั้น บริษัท Bitcoin Treasury ก็เป็นอาการของ “ภาวะเงินเฟ้อซ้ำซ้อน” ในปัจจุบัน ซึ่งเป็นปัญหาที่ร้ายแรงกว่าที่บิดเบือนระเบียบเศรษฐกิจในปัจจุบัน การเกิดขึ้นของบริษัททองคำ Treasury ที่เพิ่งยื่นฟ้อง ชี้ให้เห็นว่าการโจมตีเก็งกำไรของ Saylor และบริษัท Bitcoin Treasury ที่มีต่อสกุลเงินเฟียตกำลังขยายวงกว้างออกไปนอกเหนือ Bitcoin:

การโจมตีแนวคิดดั้งเดิมทางการเงินในวงกว้างนี้อาจเป็นสัญญาณเริ่มต้นของ "การหลบหนีจากมูลค่าที่แท้จริง" (Flucht in die Sachwerte) ซึ่งเป็นคลื่นที่อาจทวีความรุนแรงขึ้นเป็นสงครามเต็มรูปแบบกับสถาบันการเงิน อันที่จริง รูปแบบธุรกิจที่แท้จริงของบริษัท Gold Treasury Company นั่นคือ การแปลงตลาดสินค้าโภคภัณฑ์เป็นโทเคน อาจเร่งให้เกิดแนวโน้มนี้เร็วขึ้น โดยการนำเงินทุนและสินเชื่อเข้าสู่เศรษฐกิจที่แท้จริงมากยิ่งขึ้น แทนที่จะควบคุมแรงกดดันด้านเงินเฟ้ออย่างปลอดภัยภายในคาสิโนเสมือนจริงของเมทริกซ์ทางการเงิน สิ่งนี้อาจยิ่งทำให้วงจรเงินเฟ้อรุนแรงขึ้น

ต่อไป: Bitcoin จะสามารถทำลายคำสาปแห่งการสะท้อนกลับได้หรือไม่?

ในตอนที่ 4 เราจะสำรวจว่าคุณสมบัติทางการเงินอันโดดเด่นของบิตคอยน์ ซึ่งเมื่อเผชิญกับการพิมพ์เงินของธนาคารกลางในระดับที่ไม่เคยมีมาก่อน อาจช่วยให้บริษัทเงินที่มีเลเวอเรจสามารถเล่นเกมจูจิตสึทางการเงินที่พลิกผันพลวัตทางประวัติศาสตร์อย่างสิ้นเชิง นั่นคือ ก่อให้เกิดการโจมตีเก็งกำไรแบบย้อนกลับต่อสกุลเงินเฟียต และสร้างคำทำนายที่เป็นจริงคล้ายกับการแห่ถอนเงินออกจากธนาคาร หรือเช่นเดียวกับกองทุนรวมเพื่อการลงทุนในช่วงทศวรรษ 1920 ภายในโครงสร้างของพวกเขา พวกมันจะหว่านเมล็ดพันธุ์แห่งความเปราะบางเชิงระบบในระบบนิเวศบิตคอยน์หรือไม่