การวิเคราะห์ภาพรวมของการประเมินมูลค่าของ HYPE: Hyperliquid สนับสนุนมูลค่าตลาดนับหมื่นล้านได้อย่างไร

- 核心观点:Hyperliquid(HYPE)估值被严重低估。

- 关键要素:

- 日收入稳定250-300万美元,增长超两倍。

- 团队代币释放缓慢,估值基础合理。

- 传统金融关注度低,潜在资金流入大。

- 市场影响:或引发市场对HYPE价值重估。

- 时效性标注:中期影响。

ข้อความต้นฉบับ | Keisan.hl ( @Keisan_Crypto )

บรรณาธิการ | Odaily Planet Daily ( @OdailyChina )

นักแปล | ติงดัง ( @XiaMiPP )

หมายเหตุบรรณาธิการ: ในตลาดคริปโตปัจจุบันที่เต็มไปด้วยฟองสบู่และเรื่องราวมากมาย Hyperliquid (HYPE) พุ่งทะยานขึ้นสู่ตลาดมูลค่าหลายพันล้านดอลลาร์ได้อย่างรวดเร็วเช่นนี้ได้อย่างไร? เป็นเพียงกระแสชั่วคราวหรือเป็นเพียงรากฐานของมูลค่าระยะยาวของผลิตภัณฑ์และกลไก? Keisan.hl เริ่มต้นด้วยการวิเคราะห์เศรษฐศาสตร์โทเค็นและเปรียบเทียบโครงการทางการเงินและคริปโตแบบดั้งเดิมชั้นนำ วิเคราะห์ผลการดำเนินงานในตลาดปัจจุบันและตรรกะพื้นฐานของ Hyperliquid อย่างเป็นระบบ เพื่อสร้างกรอบการประเมินมูลค่าที่ค่อนข้างครอบคลุม

ผ่านมาประมาณหกเดือนแล้วนับตั้งแต่ผมเผยแพร่กรอบการประเมินมูลค่าหุ้น HYPE เป็นครั้งแรก มีการเปลี่ยนแปลงมากมายในช่วงเวลานั้น แต่หลายสิ่งหลายอย่างยังคงเดิม ผมยังคงมอง HYPE ในแง่ดีเช่นเคย

เรามาดูข้อมูลบางส่วนกัน

รายได้จากการรับประกันภัย

หนึ่งในความท้าทายที่ใหญ่ที่สุดในการประเมินมูลค่า HYPE คือการหามูลค่าที่เหมาะสมโดยพิจารณาจากรายได้ต่อปี (เช่น กระแสเงินสด) Hyperliquid เป็นสตาร์ทอัพที่เพิ่งเริ่มต้นและมีการเติบโตอย่างรวดเร็ว ดังนั้นคุณอาจพิจารณานำการเติบโตนั้นมาพิจารณาในการคำนวณตัวเลขของคุณ อย่างไรก็ตาม Hyperliquid อยู่ในอุตสาหกรรมที่มีวัฏจักร โดยปริมาณการซื้อขายในตลาดหมีอาจต่ำกว่าตลาดกระทิงประมาณ 50% ในมุมมองส่วนตัวของผม การเติบโตอย่างรวดเร็วของผู้ใช้ เงินทุนที่ไหลเข้า และปัจจัยบวกอื่นๆ ของ Hyperliquid จะสามารถชดเชยการลดลงของปริมาณการซื้อขายที่เกี่ยวข้องกับตลาดหมีได้อย่างมีประสิทธิภาพ ซึ่งได้รับการสนับสนุนจากรายได้เฉลี่ยต่อวันที่เพิ่มขึ้นอย่างมีนัยสำคัญในช่วงหกเดือนที่ผ่านมา

สำหรับการเปลี่ยนแปลงของปริมาณการซื้อขายในช่วงตลาดหมี ผมเชื่อว่าแม้ Bitcoin จะเข้าสู่ตลาดหมีในระยะสั้น แต่การลดลงของปริมาณการซื้อขายจะไม่รุนแรงเท่าในอดีต เนื่องจากเงินทุนไหลเข้าอย่างต่อเนื่องจาก ETF และนโยบายของสหรัฐฯ ที่มีต่อคริปโทเคอร์เรนซีในปัจจุบันที่เอื้อต่อตลาดมากขึ้น แน่นอนว่านี่ยังคงเป็นปัจจัยที่ต้องพิจารณา และรายได้อาจลดลงประมาณ 50% ในอีกไม่กี่ปีข้างหน้า ดังนั้น เราจะใช้ปริมาณการซื้อขายเฉลี่ยของตลาดกระทิงล่าสุดเป็นเกณฑ์อ้างอิงล่วงหน้าอย่างระมัดระวัง (3 ล้านดอลลาร์สหรัฐ) โดยไม่พิจารณาถึงการเติบโต

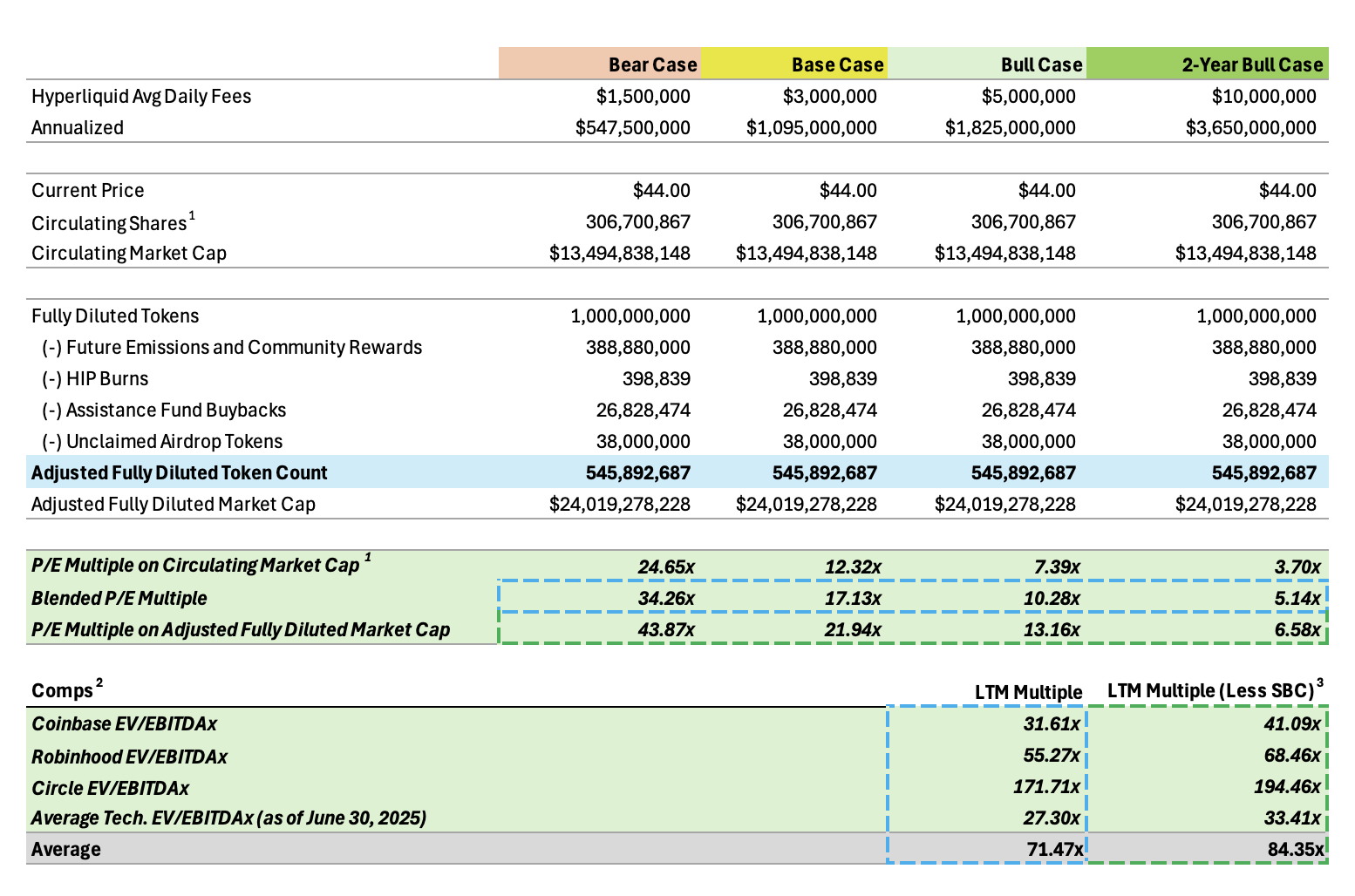

หมายเหตุจาก Odaily: ผู้เขียนบทความนี้ได้เผยแพร่กรอบการประเมินมูลค่าในเดือนมกราคม ขณะรวบรวมข้อมูล เรายังคงใช้วิธีการประเมินมูลค่าเดิมเพื่อตีความข้อมูลในแผนภูมินี้

การประเมินมูลค่าหลายรายการประกอบด้วยองค์ประกอบหลักสองประการ: ราคา (การประเมินมูลค่า) และรายได้ (รายรับ/ค่าธรรมเนียม)

ขั้นแรก ฉันแยกและวิเคราะห์ข้อมูลค่าธรรมเนียมตามช่วงเวลาที่แตกต่างกัน

จากนั้นฉันจึงดูจำนวนโทเค็นทั้งหมดในสองมิติ: อุปทานหมุนเวียนและอุปทานเจือจางเต็มที่ปรับแล้ว

- ปริมาณการหมุนเวียนนั้นเข้าใจง่าย มันคือจำนวนโทเค็นที่หมุนเวียนอยู่ในตลาดจริง ซึ่งใกล้เคียงกับจำนวนการแจก Airdrop ที่ถูกปล่อยออกมา ลบด้วยส่วนที่ถูกทำลายผ่าน HIP (ข้อเสนอการกำกับดูแล) และการซื้อคืนกองทุนช่วยเหลือ

- แนวคิดเรื่องอุปทานเจือจางเต็มที่มักสร้างความสับสน โดยหลายคนเข้าใจผิดว่าเป็นมูลค่าอ้างอิงที่จำเป็นสำหรับการประเมินมูลค่าโครงการ ในความเป็นจริง อุปทานเจือจางเต็มที่ของ HYPE ถูกกำหนดให้คงที่ (ไม่มีเงินเฟ้อ) โดย 38.888% สำรองไว้สำหรับการเปิดตัวโทเค็นในอนาคตและรางวัลชุมชน นอกจากนี้ 3% จะถูกจัดสรรให้กับโครงการระดมทุนชุมชน 1.2% ถูกซื้อคืนโดยกองทุน และ 0.1% ถูกหักออกจากค่าธรรมเนียมธุรกรรม HIP

ในการคำนวณของผม ผมได้ ไม่รวมการซื้อคืนและการเผาเหรียญ รวมถึงการเปิดตัวในอนาคต/เงินช่วยเหลือชุมชน ซึ่งยังไม่ได้ออก ผมคาดว่าโทเค็นจำนวน 38.888% นี้จะได้รับการปล่อยออกมาอย่างค่อยเป็นค่อยไปเป็นระยะเวลานานในรูปแบบของรางวัล Staking สำหรับเงินช่วยเหลือชุมชน ผมถือว่าเป็นการลงทุนที่มีมูลค่าคาดหวัง (+EV) ในเชิงบวก ซึ่งเป็นค่าใช้จ่ายเชิงบวกที่ออกแบบมาเพื่อเสริมสร้างความแข็งแกร่งให้กับชุมชนและระบบนิเวศ

โทเค็นที่ยังไม่ได้หมุนเวียนที่ เหลืออยู่ 23.8% สำรองไว้สำหรับทีมและสมาชิกในอนาคต และ 6.0% สำรองไว้สำหรับมูลนิธิ ผม ได้รวมองค์ประกอบทั้งสองนี้ไว้ ในอุปทานที่ปรับแล้ว แต่สมมติฐานนี้ค่อนข้างระมัดระวัง เนื่องจากทีมไม่น่าจะขายหรือแจกจ่ายโทเค็นเหล่านี้ในระยะใกล้ จังหวะการปล่อยโทเค็นค่อนข้างช้า ดังนั้นควรลดมูลค่าลงอย่างมากในการประเมินมูลค่า สิ่งสำคัญคือต้องย้ำว่าทีมนี้ไม่จำเป็นต้องถอนเงินสดหรือบรรลุเหตุการณ์สภาพคล่อง

โดยส่วนตัวแล้ว ฉันเชื่อว่าจำนวนโทเค็นฐานการประเมินมูลค่าที่สมเหตุสมผลที่สุดควรอยู่ระหว่างอุปทานหมุนเวียนและอุปทานเจือจางเต็มที่ปรับแล้ว

อัตราส่วนราคาต่อกำไร (P/E) ที่คำนวณจาก ข้อมูล 7 วัน มีดังนี้

- อัตราส่วนราคาต่อกำไรจากการขายหุ้นแบบลอยตัวอยู่ที่ประมาณ 12.3 เท่า

- อัตราส่วนราคาต่อกำไรที่คำนวณจากอุปทานเจือจางเต็มที่ปรับแล้วอยู่ที่ประมาณ 21.9 เท่า

ฉันเชื่อว่าเกณฑ์การประเมินมูลค่าที่สมเหตุสมผลที่สุดน่าจะอยู่ระหว่างสองเกณฑ์นี้ ซึ่งเราเรียกว่า อัตราส่วน P/E ผสม ซึ่งอยู่ที่ประมาณ 17.1

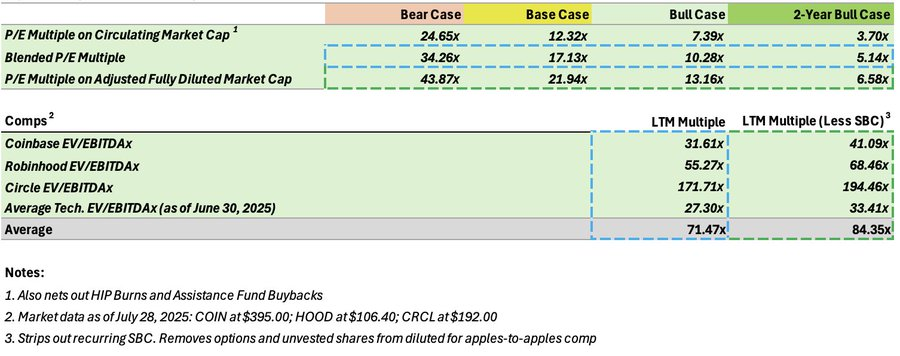

การเปรียบเทียบบริษัทมหาชน (Comps)

ซึ่งนำเราไปสู่ส่วนที่น่าสนใจที่สุดของการประเมินมูลค่า: การเปรียบเทียบกับบริษัทมหาชน HYPE มีราคาถูกอย่างเหลือเชื่อในราคาปัจจุบัน

หากคุณติดตามผมมาโดยตลอด คุณคงเคยได้ยินผมพูดหลายครั้งว่า "ไม่มีใครรู้จักประเมินค่า HYPE" จริงๆ แล้ว หลายคนไม่เข้าใจตรรกะเบื้องหลังเรื่องนี้ โดยเฉพาะอย่างยิ่งวิธีการนำโทเค็นของทีมมาคำนวณในอุปทานเจือจางเต็มที่ (FDV) และวิธีนี้สอดคล้องกับบริษัทมหาชนทั่วไปอย่างไร

บริษัทจดทะเบียนในตลาดหลักทรัพย์มักออกค่าตอบแทนที่อิงหุ้น (SBCs) โดยส่วนใหญ่ให้แก่ผู้บริหารระดับสูงและพนักงานสำคัญ นักวิเคราะห์หลายคนมักมองว่าค่าใช้จ่ายเหล่านี้เป็นค่าใช้จ่ายครั้งเดียว ซึ่งไม่รวมอยู่ในค่าใช้จ่ายในการดำเนินงานของบริษัท ผมไม่เห็นด้วย ในความเห็นของผม การนำค่าใช้จ่ายประจำปีหลายร้อยล้านดอลลาร์สหรัฐฯ มาเป็นค่าใช้จ่ายครั้งเดียวนั้นไม่สมเหตุสมผลอย่างยิ่ง

ผมยืนยันได้ว่า Coinbase (COIN), Robinhood (HOOD) และ Circle (CRCL) ได้จ่ายเงินปันผลให้ SBC ประมาณ 25% ของ EBITDA ที่ปรับปรุงแล้วมาเป็นเวลาหลายปีแล้ว นี่ไม่ใช่การออกหุ้นเพียงครั้งเดียว แต่เป็นค่าใช้จ่ายด้านทุนที่เกิดขึ้นจริงและต่อเนื่อง ค่าใช้จ่ายเหล่านี้เข้ากระเป๋าผู้บริหารโดยตรงผ่านการออกหุ้นเพิ่มเติม ขณะเดียวกันก็ทำให้ส่วนของผู้ถือหุ้นเดิมลดลงด้วย นี่คือต้นทุนที่แท้จริง

ดังนั้น หากเราต้องการรวมค่าใช้จ่ายเหล่านี้ไว้ในการประเมินมูลค่า เราต้องตัดหุ้นออปชันที่รวมอยู่ในส่วนของผู้ถือหุ้นออกไป เนื่องจากหุ้นเหล่านั้นจะตกเป็นกรรมสิทธิ์ในอีกไม่กี่ปีข้างหน้า ผมได้ทำการปรับปรุงข้อมูลที่เกี่ยวข้องในคอลัมน์ "LTM Multiple (ไม่รวม SBC)" โดยการลบหุ้น SBC ที่ "จะออก" ออก และเพิ่มจำนวน SBC กลับเข้าไปในค่าใช้จ่าย (ซึ่งบริษัทเหล่านี้มักจะไม่รวมไว้เมื่อรายงาน EBITDA)

ทำไมเรื่องนี้จึงสำคัญ? เพราะเมื่อหลายคนประเมิน HYPE พวกเขากลับมองว่าโทเค็นทั้งหมดที่ทีมถือครองเป็น FDV 100% แต่กลับมองข้ามข้อเท็จจริงที่ว่าบริษัทจดทะเบียนในตลาดหลักทรัพย์มี "FDV ไม่จำกัด" และสามารถแจกจ่าย SBC ให้กับผู้บริหารได้ทุกปี

แล้วเราจะประเมินมูลค่าได้อย่างยุติธรรมและเปรียบเทียบได้อย่างไร? นี่คือแนวทางของฉัน:

- หากคุณต้องการเปรียบเทียบกระแสเงินสดสุทธิที่ผู้ถือหุ้นได้รับจริง ให้ใช้ “LTM Multiple (สุทธิของ SBC)” เพื่อเปรียบเทียบการประเมินมูลค่าบริษัทมหาชนในขณะที่นับโทเค็นทีม Hyperliquid 100% ในอุปทานทั้งหมด

- หากคุณต้องการรายงาน EBITDA ที่ปรับปรุงแล้ว (กำไรก่อนหักดอกเบี้ย ภาษี ค่าเสื่อมราคา และค่าตัดจำหน่าย) ตามธรรมเนียมของบริษัทมหาชน (กล่าวคือ โดยไม่คำนึงถึงความยั่งยืนของ SBC) ให้ใช้ "ตัวคูณอุปทานผสม": โทเค็นที่หมุนเวียน (ไม่รวมโทเค็นของทีม) + โทเค็นของทีมที่รวมอยู่ 50% โดยสมมติว่าทีมได้รับโทเค็นไปแล้วครึ่งหนึ่ง และอีกครึ่งหนึ่งที่เหลือจะปล่อยออกมาในอีกไม่กี่ปีข้างหน้า เช่นเดียวกับ SBC

ที่น่าสังเกตคือ SBC ออกให้ในปริมาณไม่จำกัด ในขณะที่โทเค็นของทีมมีจำนวนจำกัด จะเห็นได้ว่าไม่ว่าจะใช้วิธีการประเมินมูลค่าแบบใด HYPE ก็ดูน่าสนใจอย่างยิ่ง

สุดท้ายนี้ มาพูดถึงเรื่องความสามารถในการทำกำไรกัน Coinbase, Robinhood และ Circle มีอัตรากำไรจากกระแสเงินสดอิสระต่ำกว่า Hyperliquid อย่างมาก ซึ่งหมายความว่าเมื่อรายได้ลดลง EBITDA จะลดลงอย่างมาก ในขณะที่ค่าใช้จ่ายยังคงสูง ในทางกลับกัน กระแสเงินสดอิสระของ Hyperliquid นั้นสะอาดกว่า ยั่งยืนกว่า และป้องกันได้ดีกว่า

นี่เป็นข้อมูลอีกชิ้นหนึ่ง: Coinbase มีพนักงาน 4,300 คน Robinhood มี 2,500 คน และทีมหลักของ Hyperliquid มีเพียง 12 คนเท่านั้น

ความคาดหวังตลาดกระทิงของ HYPE

เมื่อพูดถึงความคาดหวังในตลาดกระทิง ผมคิดว่าคนส่วนใหญ่ประเมินศักยภาพของ HYPE ต่ำเกินไป พวกเขาแค่ประเมินมูลค่าโดยอิงจากรายได้ปัจจุบัน และหักส่วนลดจากมูลค่าตลาดกระทิงออกไป

แต่พวกเขาเคยพิจารณาบ้างไหมว่า TAM (ตลาดที่สามารถเข้าถึงได้ทั้งหมด) ของตลาดนี้มีขนาดใหญ่แค่ไหน?

สัญญาซื้อขายแบบ Perpetual เป็นหนึ่งในตลาดที่ใหญ่ที่สุดในวงการคริปโต รองจาก Stablecoin ปัจจุบัน Hyperliquid ครองส่วนแบ่งตลาดสัญญาซื้อขายแบบ Perpetual ประมาณ 10% ส่วนส่วนแบ่งในตลาด Spot CLOB (Centralized Limit Order Book) นั้นต่ำกว่ามาก

ที่สำคัญยิ่งกว่านั้น HyperEVM เพิ่งเริ่มต้นใช้งาน HIP-3 และสัญญาซื้อขายแบบถาวรใหม่ๆ มากมายที่จะเปิดตัวในอนาคต จะช่วยขยาย Hyperliquid จาก "แพลตฟอร์มสัญญาซื้อขายแบบถาวรสำหรับคริปโต" ไปสู่ "แพลตฟอร์มซื้อขายแบบถาวรสำหรับสินทรัพย์ทั่วโลก" หัวข้อที่ผมสนใจมากที่สุด ได้แก่ หุ้น กองทุนส่วนบุคคลก่อน IPO ตลาดคาดการณ์ ตลาดแลกเปลี่ยนเงินตราต่างประเทศ และสินค้าโภคภัณฑ์

การสวอปแบบถาวรถือเป็นผลิตภัณฑ์ทางการเงินที่ดีที่สุดในโลก และ Hyperliquid คือ "AWS ของการสวอปแบบถาวร" ที่นำเสนอความสามารถในการปรับขนาดขั้นสูง การกระจายอำนาจอย่างสมบูรณ์ และความโปร่งใส

ชุมชนการเงินแบบดั้งเดิมและชุมชนอื่นๆ ที่ไม่ใช่คริปโตเคอร์เรนซียังคงต้องทำความเข้าใจถึงพลังของสัญญาแบบถาวรอย่างแท้จริง อย่างไรก็ตาม เมื่อผลิตภัณฑ์นี้ถูกค้นพบ ศักยภาพของมันจะมีมหาศาล

กลับมาที่ตัวเลข หกเดือนก่อน ตอนที่ผมเขียนกรอบการประเมินมูลค่าครั้งแรก Hyperliquid สร้างรายได้ประมาณ 1 ล้านดอลลาร์ต่อวัน (เนื่องจากปริมาณการซื้อขายเพิ่มขึ้นในระยะสั้นหลังจากการประกาศของทรัมป์) ปัจจุบัน ตัวเลขดังกล่าวคงที่อยู่ระหว่าง 2.5 ถึง 3 ล้านดอลลาร์ต่อวัน ซึ่งเพิ่มขึ้นมากกว่าสามเท่า กระแสเงินทุนไหลเข้าและผู้ใช้งานก็เติบโตควบคู่กันไป

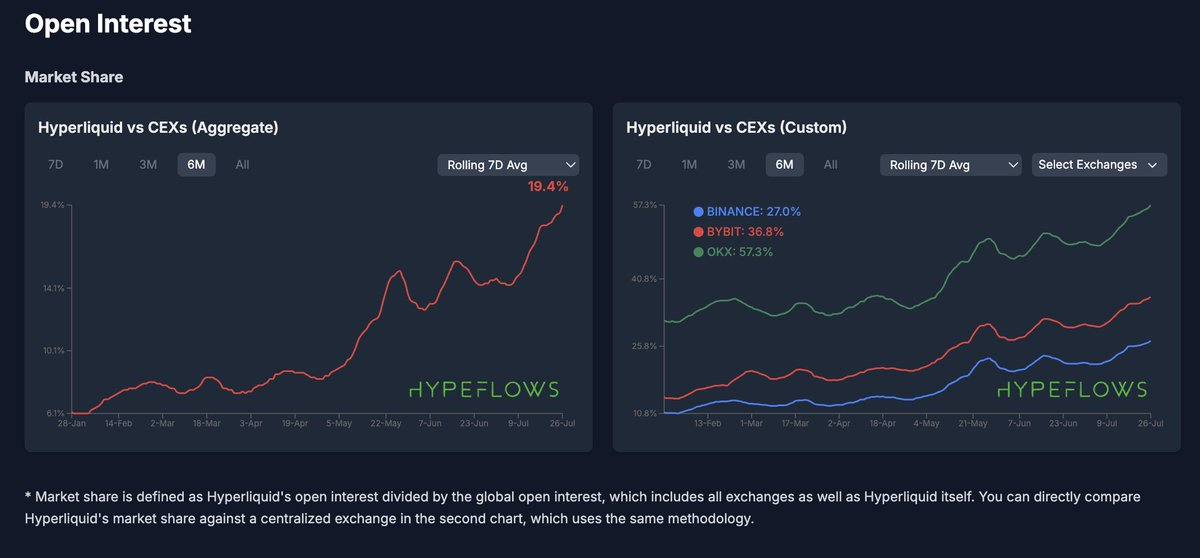

ปัจจุบัน Hyperliquid คิดเป็นประมาณ 5% ของปริมาณการซื้อขายทั้งหมดของ CEX ลองนึกภาพว่าหากตัวเลขนี้เพิ่มขึ้นถึง 25% ในอีกไม่กี่ปีข้างหน้า หมายความว่ารายได้ต่อวันอาจเพิ่มขึ้นเป็น 15 ล้านดอลลาร์ จากข้อมูลนี้ อัตราส่วนมูลค่ากระแสเงินสดอิสระของ HYPE จะลดลงเหลือ 5 เท่า

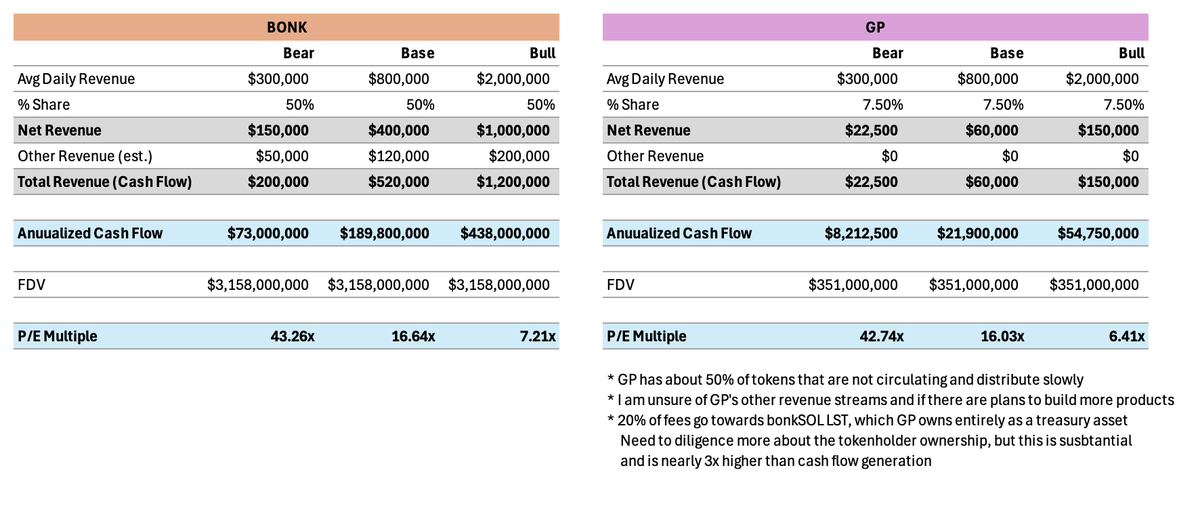

การเปรียบเทียบกับโทเค็นเข้ารหัสอื่น ๆ

ไม่ค่อยยุติธรรมนักที่จะเปรียบเทียบ HYPE กับโทเค็นอื่น ๆ เนื่องจากไม่มีโครงการใดที่สามารถเปรียบเทียบได้อย่างแท้จริงมากนัก

ข้อมูลอ้างอิงที่มีอยู่ในขณะนี้มีเพียงแพลตฟอร์มเปิดตัว memecoin หลายแห่งที่มีความเหมาะสมระหว่างผลิตภัณฑ์กับตลาด (PMF) ที่แข็งแกร่ง และสามารถสร้างกระแสเงินสดที่มั่นคง เช่น BONK, GP และ PUMP

ฉันดำรงตำแหน่งใน BONK และ GP และเชื่อว่าโครงการเหล่านี้เป็นหนึ่งในโครงการที่ถูกประเมินค่าต่ำที่สุดรองจาก HYPE

ผมเคยเป็นนักลงทุนระยะยาวใน PUMP แต่ตอนนี้ผมลดการถือครองหุ้นลงแล้ว ผมเชื่อว่าพวกเขาถูกเขี่ยออกจากการแข่งขัน ซึ่งก็เข้าใจได้ โมเดลของพวกเขาขาดปราการป้องกัน ทำให้เสี่ยงต่อการถูกแพลตฟอร์มอื่นเข้ามาแทรกแซง โมเดลที่ไม่แสวงหากำไรของ BONK กำลังได้รับความนิยม ดังจะเห็นได้จากข้อมูลบนเชนต่างๆ

ความใส่ใจของการเงินแบบดั้งเดิม

การเงินแบบดั้งเดิมกำลังเข้าสู่วงการคริปโต นับตั้งแต่เปิดตัว ETF บิตคอยน์และอีเธอเรียมได้ดึงดูดเงินทุนไหลเข้า 5 หมื่นล้านดอลลาร์ถึง 1 แสนล้านดอลลาร์ ซึ่งสร้างสถิติใหม่สำหรับ ETF

แล้วสินทรัพย์ประเภทใดที่ระบบการเงินแบบดั้งเดิมน่าจะนิยมใช้มากที่สุด แน่นอนว่าต้องเป็นโทเค็นที่สามารถสร้างกระแสเงินสดได้มหาศาล มีคูน้ำที่ยั่งยืน และมีรูปแบบการป้องกันที่ยืดหยุ่นสูง

นักวิเคราะห์ของ Bloomberg เคยถามว่า "อะไรอยู่เบื้องหลัง Hyperliquid?" แม้ว่าคำถามนี้จะดูประชดประชันเล็กน้อย แต่ก็เป็นคำถามหลักที่ภาคการเงินแบบดั้งเดิมได้ตั้งคำถามเกี่ยวกับการเข้ารหัสมาเป็นเวลาหลายปี

และตอนนี้เราก็มีคำตอบแล้วในที่สุด และมันก็เป็นคำตอบแบบแกรนด์สแลมโดยสมบูรณ์

HYPE ยังไม่เป็นที่รู้จักอย่างกว้างขวางในวงการการเงินแบบดั้งเดิม เนื่องจากทีมไม่ได้ทำการตลาดใดๆ เลย ทีมอื่นคงโทรไปขอลงทุนเป็นพันๆ ครั้งแล้ว แต่เจฟฟ์และทีมของเขามีสไตล์เป็นของตัวเอง

อย่าหลงเชื่อรูปลักษณ์ภายนอก เพราะในที่สุดวอลล์สตรีทก็จะค้นพบ HYPE

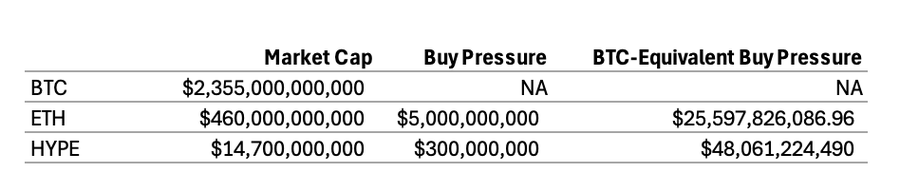

ผมเชื่อว่าเมื่อ SONN เข้าสู่ตลาดออนไลน์แล้ว นี่จะเป็นจุดเปลี่ยนครั้งใหญ่ SONN มีเงินทุนสำรอง 300 ล้านดอลลาร์สำหรับซื้อ HYPE และจะโปรโมต HYPE ร่วมกับ Paradigm และ Galaxy Digital อย่างเต็มตัว

หมายเหตุประจำวัน: SONN คือ Sonnet BioTherapeutics ซึ่งบรรลุข้อตกลงการรวมธุรกิจมูลค่า 888 ล้านดอลลาร์กับ Rorschach I LLC เพื่อเปลี่ยนให้กลายเป็นบริษัทสำรองสกุลเงินดิจิทัลที่ชื่อว่า Hyperliquid Strategies Inc. (HSI)

อำนาจซื้อนี้เทียบเท่ากับอำนาจซื้อของ Bitcoin มูลค่า 48,000 ล้านดอลลาร์ (ETF Bitcoin ดึงดูดเงินไหลเข้าได้เพียง 15,000 ล้านดอลลาร์ในปีนี้) เรียกได้ว่าเป็นตัวเร่งปฏิกิริยาชั้นยอดเลยทีเดียว

การแจกจ่ายโทเค็น

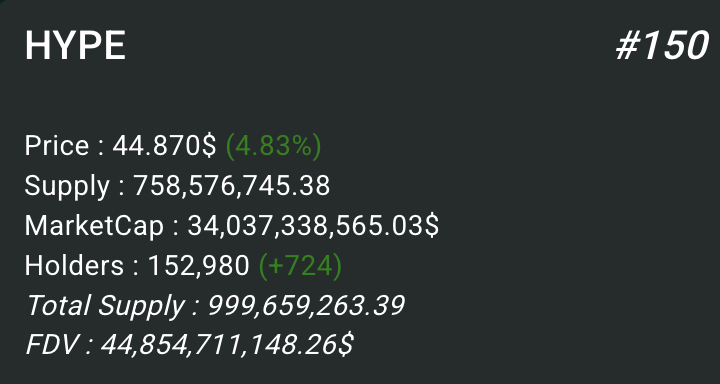

ในปัจจุบัน HYPE มีที่อยู่โฮลดิ้งเพียงประมาณ 150,000 แห่ง ซึ่งน้อยกว่า memecoin จำนวนมากบน Solana (ตัวอย่างเช่น SOL มีโฮลดิ้งมากกว่า 10 ล้าน)

ปัญหาคือช่องทางการจัดจำหน่ายของ HYPE ในปัจจุบันมีจำกัด ทำให้ผู้ใช้ทั่วไปซื้อได้ยาก ผู้ถือหุ้นเดิมส่วนใหญ่ทำกำไรได้มากแล้ว และอาจไม่มีแรงจูงใจมากพอที่จะเพิ่มสัดส่วนการถือครองหุ้นต่อไป ซึ่งจะยับยั้งการขึ้นราคา

แต่สถานการณ์กำลังเปลี่ยนแปลง Coinbase และ Binance ปฏิเสธที่จะนำ HYPE เข้าจดทะเบียนด้วยเหตุผลที่ชัดเจน อย่างไรก็ตาม มีการสร้างช่องทางการขายและช่องทางการชำระเงินแบบ fiat มากมายสำหรับ Hyperliquid Phantom ได้เปิดตัวช่องทางการขายแบบ perpetual contract โดยใช้โค้ดของ Hyperliquid ซึ่งดึงดูดผู้ใช้ได้ 15,000 ถึง 20,000 คนภายในสองสัปดาห์ การใช้ประโยชน์จากเครือข่ายการจัดจำหน่ายนี้อาจเป็นปัจจัยสำคัญสำหรับ $HYPE และยังมีเครือข่ายอื่นๆ ที่กำลังอยู่ในระหว่างการพัฒนา ผมเชื่อว่าบริษัทด้านการคลังอย่าง SONN และ HYPD จะกลายเป็นเครือข่ายการจัดจำหน่ายที่ยอดเยี่ยม ไม่ใช่แค่สำหรับกองทุนการเงินแบบดั้งเดิมขนาดใหญ่เท่านั้น ซึ่งอาจต้องใช้เวลาและจะยิ่งเด่นชัดมากขึ้นเมื่อเติบโตเต็มที่

ประสิทธิภาพของข้อมูล

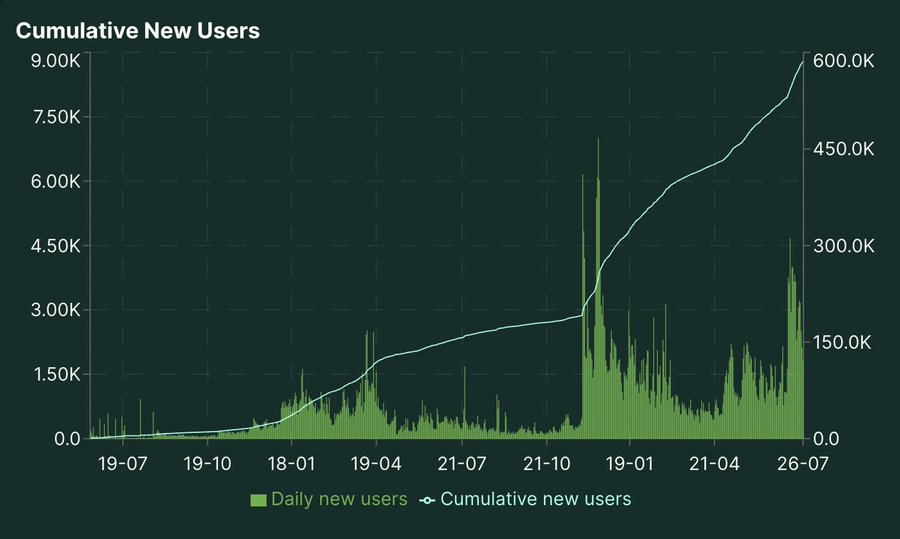

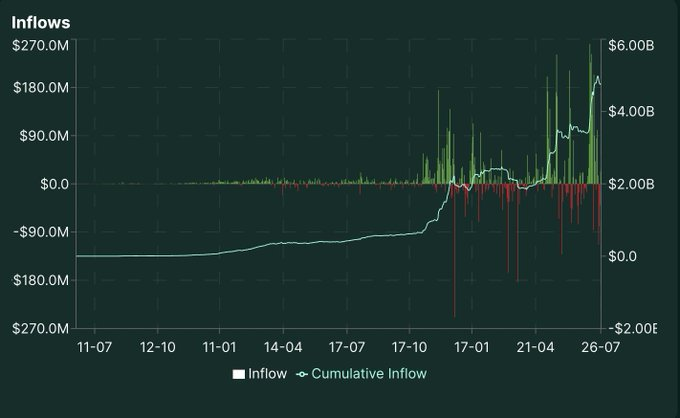

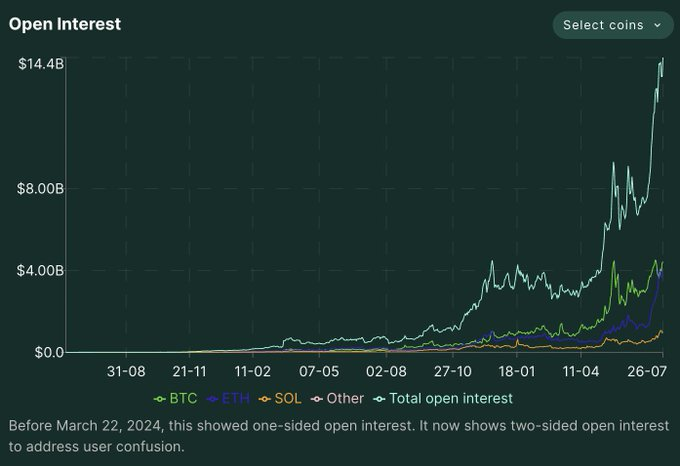

ประสิทธิภาพของ Hyperliquid นั้นน่าประทับใจ อาจจะเรียกได้ว่าเป็นหนึ่งในคริปโตเคอร์เรนซีที่ดีที่สุดเลยก็ว่าได้ หลังจากที่ Hyperliquid เติบโตอย่างก้าวกระโดดในช่วงที่ผ่านมา เป็นเรื่องน่าประหลาดใจจริงๆ ที่ได้เห็นราคาตอนนี้ ผมจะขอแชร์กราฟบางส่วนให้ดู

การเติบโตของผู้ใช้งานได้พุ่งสูงสุดนับตั้งแต่ TGE เงินทุนไหลเข้าได้เร่งตัวขึ้นและไปถึงระดับสูงสุดในประวัติศาสตร์ และความสนใจแบบเปิด (OI) ก็พุ่งสูงสุดในประวัติศาสตร์เช่นกัน

การเปรียบเทียบข้อมูลของ Hyperliquid และ CEX: เมื่อเปรียบเทียบกับ CEX ปริมาณการซื้อขายจะอยู่ที่ระดับสูงสุดในประวัติศาสตร์ เมื่อเปรียบเทียบกับ CEX ปริมาณการถือครองจะยังคงทำลายระดับสูงสุดในประวัติศาสตร์ต่อไป

ในขณะเดียวกัน SWPE (ตัวบ่งชี้เบี้ยประกันสัมพันธ์) อยู่ที่จุดต่ำสุดนับตั้งแต่เดือนเมษายน ซึ่งบ่งชี้ว่าราคาปัจจุบันมีความน่าดึงดูด

แรงผลักดันเบื้องหลังการเติบโตรอบต่อไป

ปัจจัยสำคัญที่ฉันเชื่อว่าจะผลักดันการเติบโตของ HYPE ได้แก่:

- การกระจายส่วนหน้า: โค้ด Builder เป็นหนึ่งในนวัตกรรมที่ดีที่สุดของ Hyperliquid นอกจากนี้ ส่วนหน้ายังช่วยจัดการด้านการตลาด ซึ่งเป็นสิ่งที่ Hyperliquid ไม่เคยทำมาก่อน

- การก่อสร้างทางลาด fiat: ฉันได้ยินมาจากหลายแหล่ง (ไม่ใช่โดยตรงจาก Hyperliquid แต่เป็นแอปหรือส่วนหน้าที่เกี่ยวข้องกับ Hyperliquid) ว่าสิ่งนี้จะเกิดขึ้นในเร็วๆ นี้

- HIP-3: ผลิตภัณฑ์ใหม่ที่มีเฉพาะบน Hyperliquid เท่านั้น ซึ่งจะนำมาซึ่งการเผาผลาญโทเค็นจำนวนมหาศาลให้กับ HYPE

- SONN: จะนำเงินจาก Wall Street เข้าสู่ HYPE และอัดฉีดเงิน 300 ล้านดอลลาร์เพื่อกดดันการซื้อเข้าสู่ HYPE

- การวางหลักประกันสำหรับการซื้อขายสวอปแบบถาวร: จากการใช้งานบนเทสต์เน็ต ดูเหมือนว่าสิ่งนี้กำลังอยู่ในระหว่างดำเนินการ และผมคิดว่านี่จะเป็นการปลดล็อกครั้งใหญ่สำหรับแพลตฟอร์มและโทเค็น HYPE เราน่าจะเห็นปริมาณการซื้อขายเพิ่มขึ้นและผู้ถือ BTC จำนวนมากฝากเงินเข้า Hyperliquid

- สินทรัพย์สปอตกำลังทยอยเปิดตัวออนไลน์ @hyperunit ทำงานหนักและยังคงจดทะเบียนสินทรัพย์ยอดนิยมอย่างต่อเนื่อง การเปิดตัว PUMP ประสบความสำเร็จอย่างมาก ซึ่งเป็นเครื่องพิสูจน์ถึงความแข็งแกร่งของทีมเรา Hyperliquid จดทะเบียนสัญญาซื้อขายแบบถาวรก่อน TGE และ @hyperunit ได้เปิดตัวสินทรัพย์สปอตทันทีในช่วง TGE ส่งผลให้มียอดคำสั่งซื้อที่หนาแน่นที่สุดอย่างรวดเร็ว ทั้งสองเหตุการณ์นี้ล้วนเป็นการได้มาซึ่งผู้ใช้จำนวนมหาศาล ดังจะเห็นได้จากกระแสเงินทุนไหลเข้าในช่วงเวลาดังกล่าว

นี่เป็นเพียงบางส่วนของตัวเร่งปฏิกิริยา ผมเขียนมาชั่วโมงกว่าแล้ว แต่ก็ยังเขียนไม่หมด

สรุป

มูลค่าปัจจุบันของ HYPE ยังคงถูกมาก คุณถือไว้ไม่เพียงพอและอาจไม่เข้าใจศักยภาพที่แท้จริงของมัน

มูลค่าปัจจุบันของ HYPE ยังคงถูกมาก คุณถือไว้ไม่เพียงพอและอาจไม่เข้าใจศักยภาพที่แท้จริงของมัน