โพสต์ดั้งเดิมโดย Eric Flaningam

คำแปลต้นฉบับ: TechFlow

บทความนี้วิเคราะห์ผลตอบแทนของบริษัทเทคโนโลยีในช่วง 30 ปีที่ผ่านมา การเติบโตของมูลค่า บทเรียนที่ได้รับ และความสำคัญในอนาคต

บริษัทมูลค่า 100,000 ล้านดอลลาร์ถัดไปจะแตกต่างจากบริษัทก่อนหน้า

ฟังดูเหมือนเป็นคำกล่าวที่ชัดเจน แต่เราอดไม่ได้ที่จะติดอยู่ในกับดักการจับคู่รูปแบบในการค้นหา Google/Meta/Amazon ตัวต่อไป หรือ Uber สำหรับอุตสาหกรรม X, Airbnb สำหรับอุตสาหกรรม Y หรือตัวแทน AI สำหรับแทบทุกอุตสาหกรรม

เพื่อหลีกเลี่ยงการถูกครอบงำด้วยเทรนด์ล่าสุดในแต่ละสัปดาห์ เราต้องมองย้อนกลับไป ดังที่เชอร์ชิลล์เคยกล่าวไว้ว่า "ยิ่งมองย้อนกลับไปมากเท่าไหร่ คุณก็ยิ่งมองเห็นได้ไกลมากขึ้นเท่านั้น"

ผมจึงอยากวิเคราะห์บริษัทใหญ่ๆ ที่ก่อตั้งขึ้นในช่วงไม่กี่ปีที่ผ่านมา อย่ายึดติดกับเรื่องราว แต่ให้มุ่งเน้นไปที่สิ่งที่ข้อมูลบอกเรา และอย่างที่ โมบูแซง เคยกล่าวไว้ ลองมองจากมุมมองภายนอกดูสิ!

การคิดแบบมีเหตุผลเป็นรูปแบบการเล่าเรื่องที่มีมาแต่กำเนิด มันสามารถทำนายอนาคตได้อย่างน่าเชื่อถือและอธิบายอดีตได้อย่างน่าเชื่อถือ สมองของเราเชี่ยวชาญในการสร้างเรื่องเล่าที่เรียบง่ายและเข้าใจง่าย เพื่ออธิบายสิ่งที่เกิดขึ้นในโลกรอบตัวเรา

แนวทางที่สองคือการนำแนวคิดเชิงสถิติมาใช้ ซึ่งมักเรียกว่ามุมมองภายนอก แทนที่จะสร้างเรื่องราวโดยอิงจากเหตุและผล แนวทางเชิงสถิติจะพิจารณากลุ่มอ้างอิงของกรณีที่คล้ายกันในอดีตและวิเคราะห์ผลลัพธ์ ผลลัพธ์ของกลุ่มอ้างอิงเหล่านี้เรียกว่า ความน่าจะเป็นพื้นฐาน

ดังนั้นเราจะเจาะลึกในเรื่อง:

- ข้อมูลการเติบโตของมูลค่าเทคโนโลยีในช่วง 30 ปีที่ผ่านมา

- บทเรียนที่ได้รับจากการเติบโตของมูลค่า

- บทเรียนเหล่านี้มีความหมายต่อการลงทุนด้านเทคโนโลยีในปัจจุบันอย่างไร

สรุปสั้นๆ

- บริษัทมูลค่า 100,000 ล้านดอลลาร์ถัดไปจะดูแตกต่างไปจากเดิมมาก

- กำหนดวิถีของคุณ: จะเป็นโฮมรัน แกรนด์สแลม หรือการมุ่งสู่อวกาศเหมือนในเรื่อง Space Jam?

- ซอฟต์แวร์ก็เหมือนไก่ 80 เปอร์เซ็นต์มีรสชาติเหมือนกัน

- “ขนาดตลาด” อาจเป็นสาเหตุใหญ่ที่สุดที่ทำให้ผู้ลงทุนที่ดีพลาดโอกาสลงทุนในบริษัทที่ยอดเยี่ยม

- บริษัทต่างๆ มักเชื่อมโยงอย่างใกล้ชิดกับคลื่นเทคโนโลยีที่พวกเขาพึ่งพา

- สุดท้ายนี้ ฉันต้องบอกว่า อย่าประมาทพลังของกฎแห่งกำลัง!

นอกจากนี้ เราได้เปิด ตัวโครงการสรรหาบุคลากร Felicis Startup เมื่อสัปดาห์ที่แล้ว ลองดูภาคส่วนที่เรากำลังมองหาการลงทุน

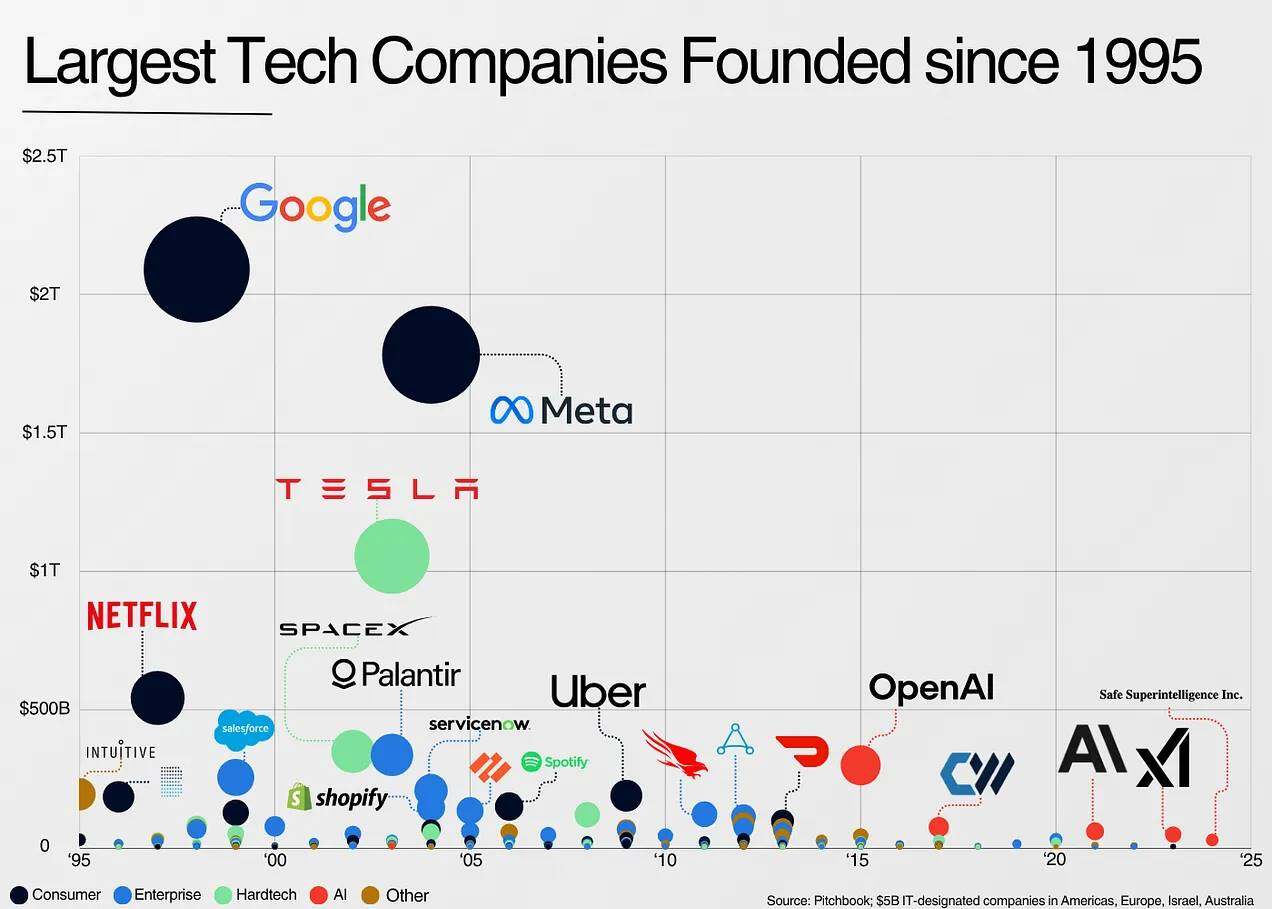

คำพูดเกี่ยวกับวิธีการ: มูลค่าทางเทคโนโลยีส่วนใหญ่จะกระจุกตัวอยู่ในบริษัทขนาดใหญ่ ดังนั้น ฉันจึงถือว่าบริษัททุกแห่งที่อยู่ในรายชื่อ Pitchbook มีมูลค่าด้านไอที 5 พันล้านดอลลาร์หรือมากกว่านั้น ซึ่งก่อตั้งตั้งแต่ปี 1995 (หมายเหตุ: ไม่รวม Amazon, Nvidia, Microsoft และ Apple) ฉันจึงขอให้ Claude ช่วยจัดหมวดหมู่บริษัทเหล่านี้ ดังนั้น ฉันจึงคิดว่าข้อมูลที่ชัดเจนนั้นมีความแม่นยำในเชิงทิศทาง แต่ไม่ถูกต้องในเชิงเนื้อหา

มาเริ่มกันเลย

บริษัทเทคโนโลยี 30 ปี ส่งคืนข้อมูล

ชุดข้อมูลนี้ครอบคลุม 65 หมวดหมู่ บริษัทกว่า 300 แห่ง และมูลค่า 13 ล้านล้านดอลลาร์สหรัฐ ต่อไปนี้คือไฮไลท์ของบริษัทที่ประสบความสำเร็จสูงสุด:

ฉันจะไม่ลงรายละเอียดเกี่ยวกับกฎกำลังตอนนี้ แต่บริษัทเจ็ดอันดับแรกมีสัดส่วนเกือบ 50% ของชุดข้อมูลนี้

ซึ่งนำไปสู่ข้อสรุปประการแรกและสำคัญที่สุด:

1. บริษัทมูลค่า 100,000 ล้านดอลลาร์ถัดไปจะดูแตกต่างไปจากเดิมมาก

ประการแรก คุณค่าของเทคโนโลยีถูกขับเคลื่อนโดยบริษัทที่มีเอกลักษณ์เฉพาะตัวเป็นหลัก ซึ่งมักก่อตั้งโดยบุคคลที่โดดเด่น ด้วย "เอกลักษณ์เฉพาะตัว" ของพวกเขา การพึ่งพาการจับคู่รูปแบบจึงมีแนวโน้มที่จะทำให้เราพลาดบริษัทที่ยอดเยี่ยมมากกว่าที่จะค้นพบพวกเขา

หากบริษัทใดไม่เคยประสบกับเหตุการณ์เช่นนี้มาก่อน ก็ยากที่จะจินตนาการถึงอนาคตของบริษัทนั้นได้ คุณจะประเมินขนาดตลาดของ Google ในปี 1998 ได้อย่างไร? คุณจะประเมินขนาดตลาดของ Meta ในปี 2004 ได้อย่างไร? มันเป็นไปไม่ได้เลย

ยกตัวอย่างเช่น OpenAI หนึ่งในบริษัท AI ที่มีเอกลักษณ์โดดเด่นที่สุดในปัจจุบัน เริ่มต้นจากห้องปฏิบัติการวิจัยที่ไม่แสวงหาผลกำไรซึ่งไม่มีวิสัยทัศน์ทางเทคนิคที่ชัดเจน มีทีมผู้ก่อตั้งที่สูญเสียผู้ร่วมก่อตั้งไป และมีโครงสร้างการกำกับดูแลที่ซับซ้อน แต่ OpenAI ก็ได้เติบโตอย่างต่อเนื่องจนกลายเป็นหนึ่งในบริษัทที่สำคัญที่สุดในประวัติศาสตร์ นับเป็นจุดสูงสุดของความโดดเด่นไม่เหมือนใคร

บริษัทที่ประสบความสำเร็จสูงสุดไม่มีสิ่งที่เรียกว่า "บริษัทที่เทียบเคียงได้กับสาธารณะ" พวกเขามีความโดดเด่นเฉพาะตัว บริษัทใหญ่ๆ มักสร้างหมวดหมู่ใหม่ๆ ขึ้นมา ซึ่งนั่นเป็นสิ่งที่ทำให้บริษัทเหล่านี้หายาก

Neil Mehta ให้คำจำกัดความว่าเป็นการ ค้นพบ "ผู้ก่อตั้งเพียงไม่กี่คนในโลกที่จะสร้างมูลค่าส่วนใหญ่ที่มนุษยชาติได้รับ"

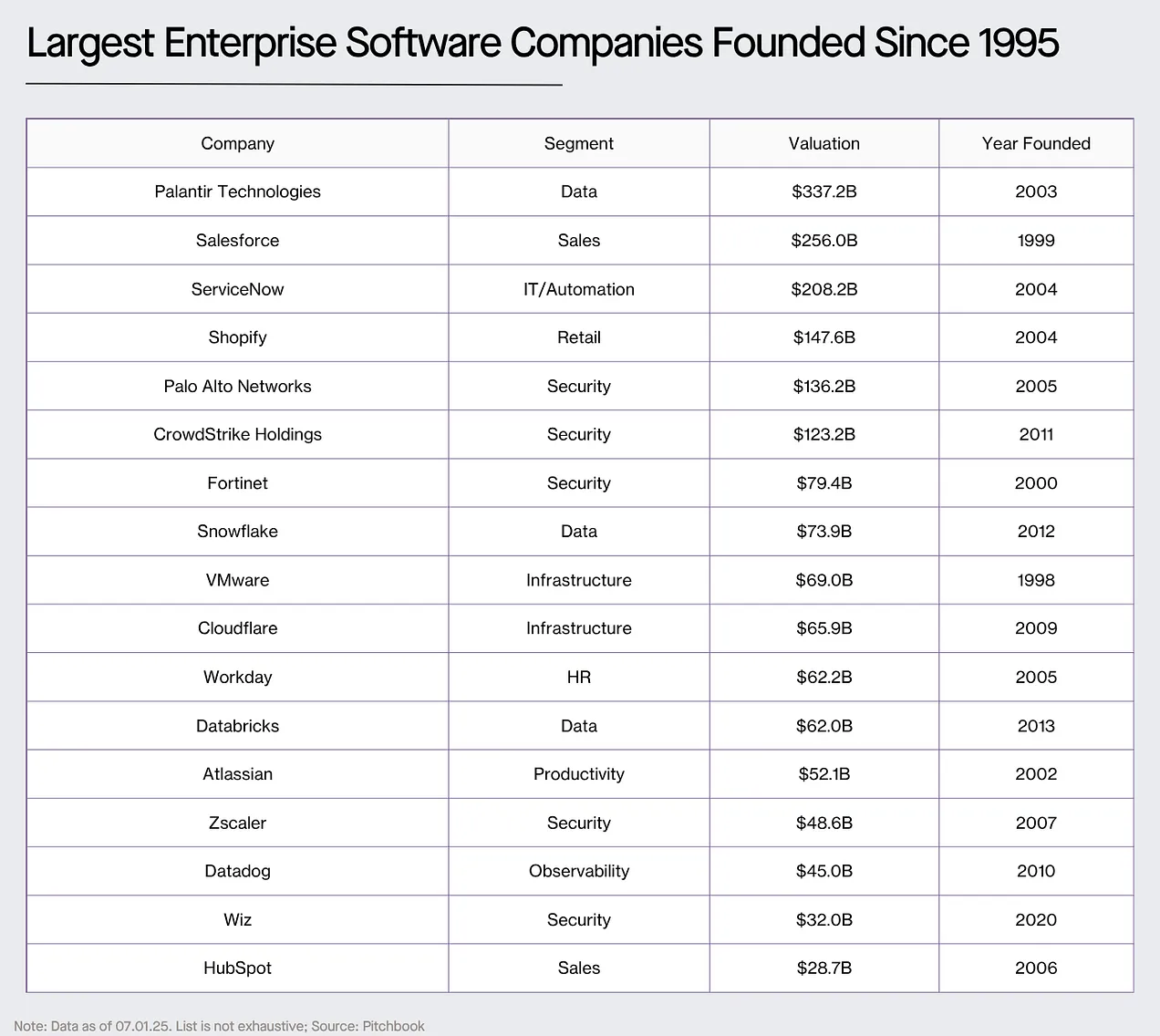

เพื่อเริ่มต้นใส่ตัวเลขให้ดูชัดเจน ลองดูบริษัทที่ใหญ่ที่สุดที่ก่อตั้งตั้งแต่ปี 1995:

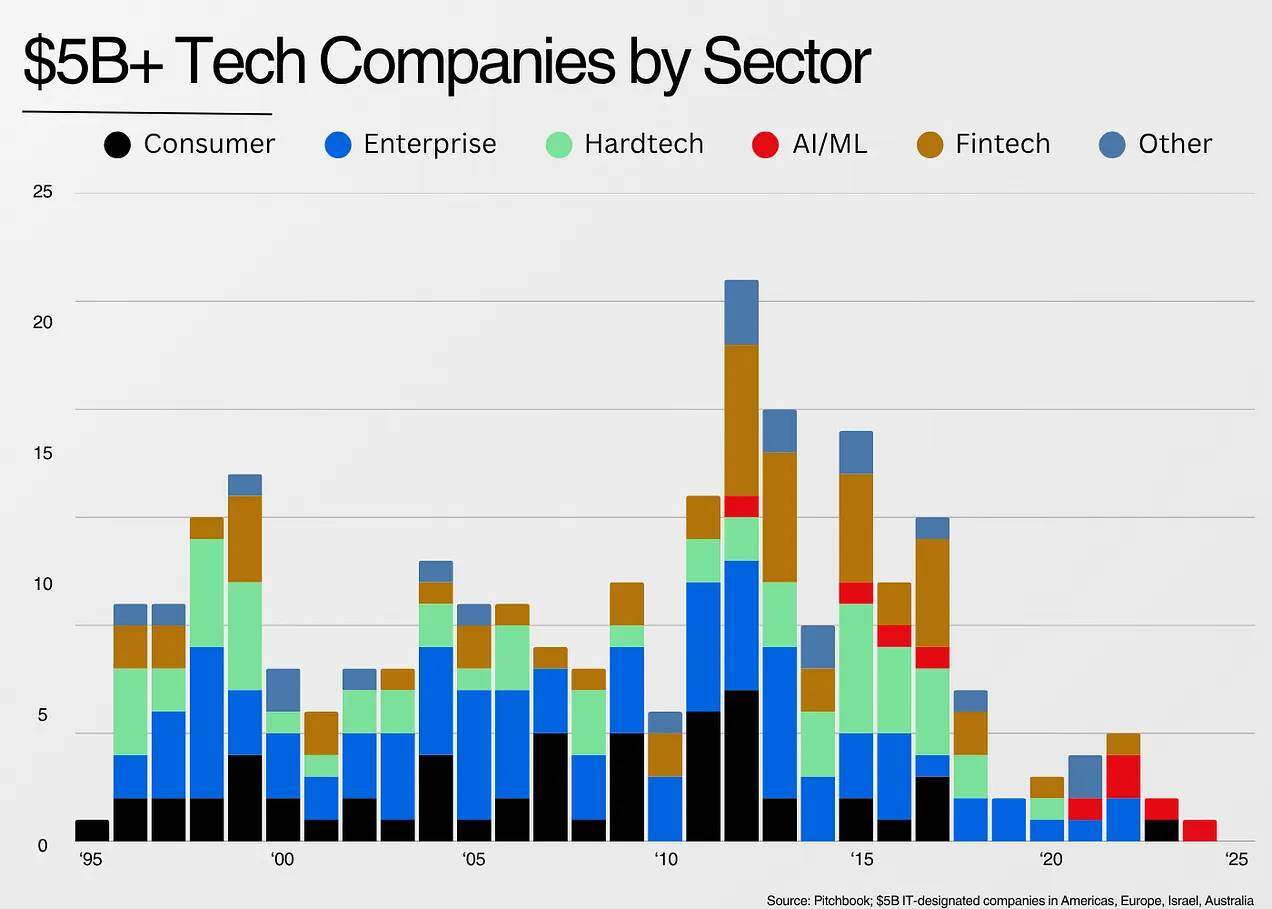

บริษัทส่วนใหญ่เหล่านี้เป็นผู้บุกเบิกอุตสาหกรรมใหม่ทั้งหมดหรือปรับเปลี่ยนโครงสร้างใหม่จนมีขนาดใหญ่จนแทบจะสร้างอุตสาหกรรมของตัวเองขึ้นมา (เช่น Tesla)

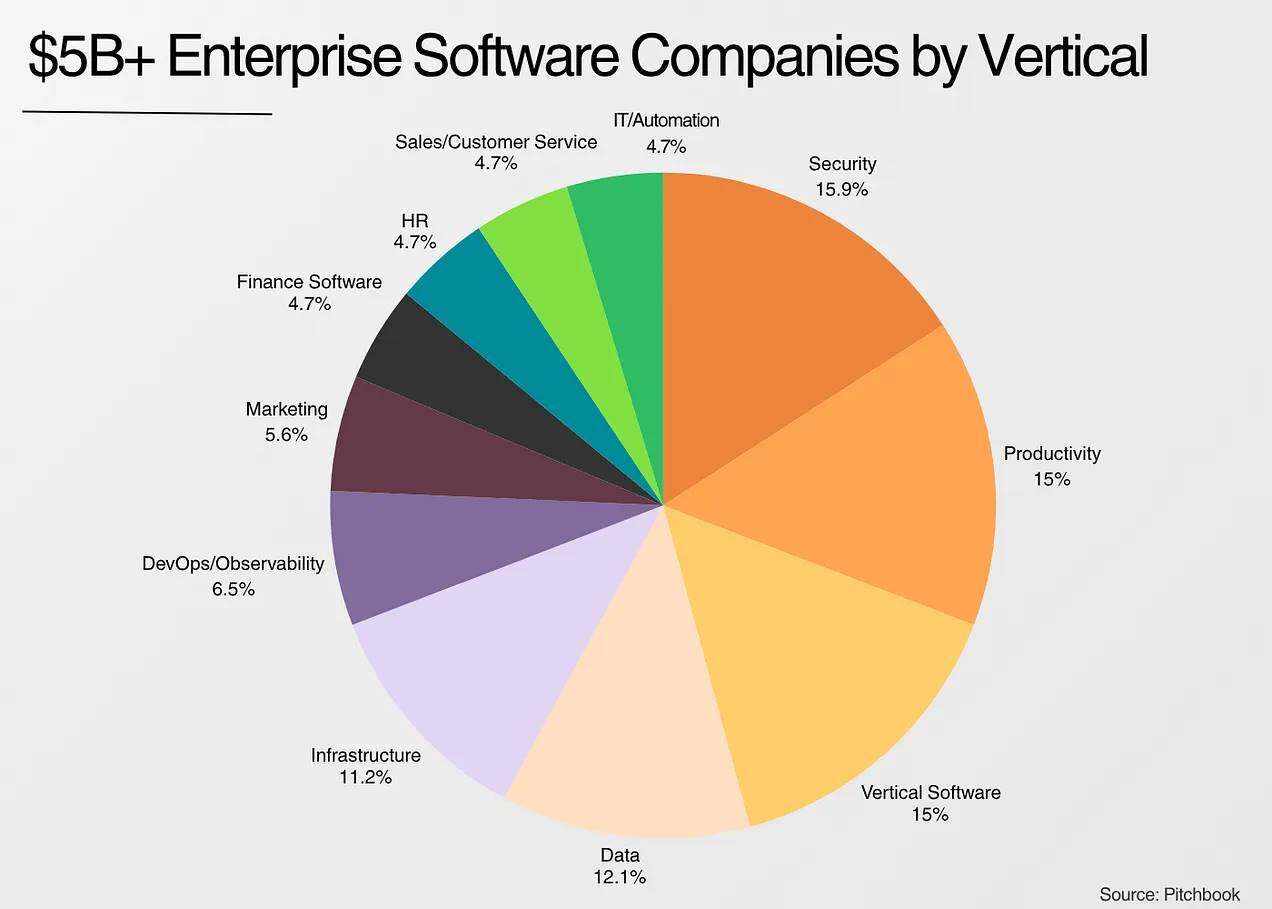

เมื่อดูข้อมูลตามหมวดหมู่จะพบสิ่งต่อไปนี้:

2. ระบุเกมที่คุณกำลังเล่น: โฮมรัน แกรนด์สแลม หรือเกมท้าทายในอวกาศเช่น Space Jam

หากเรามองย้อนกลับไปที่ปรัชญาอัตราพื้นฐานของ Mauboussin ฉันคิดว่าเราจำเป็นต้องมีรูปแบบความคิดที่แตกต่างออกไปสำหรับการลงทุนในหมวดหมู่ต่างๆ เหล่านี้

มูลค่าส่วนใหญ่เกิดจากบริษัทสินค้าอุปโภคบริโภค (ขับเคลื่อนด้วยกฎกำลังสอง) อย่างไรก็ตาม มีบริษัทซอฟต์แวร์องค์กรมากกว่าบริษัทสินค้าอุปโภคบริโภคเกือบสองเท่า

เพื่อแสดงให้เห็นภาพได้ชัดเจนยิ่งขึ้น ฉันได้เพิ่มคอลัมน์ที่ชื่อว่า "Slugging Ratio" ซึ่งเป็นอัตราส่วนของ "มูลค่าบริษัททั้งหมดต่อจำนวนบริษัท" เพื่อให้ทราบถึงขอบเขตของการกระจายกฎกำลังในอุตสาหกรรมต่างๆ

ในช่วง 30 ปีที่ผ่านมา บริษัทสินค้าอุปโภคบริโภคมักดำเนินธุรกิจในตลาดที่ขับเคลื่อนด้วยอินเทอร์เน็ต ซึ่งขับเคลื่อนด้วยกลยุทธ์ “ผู้ชนะกินรวบ” อย่างแท้จริง หากคุณบังเอิญลงทุนในบริษัทยักษ์ใหญ่เหล่านี้ ความผิดพลาดเพียงอย่างเดียวที่คุณอาจทำคือการประเมินมูลค่าในอนาคตของพวกเขาต่ำเกินไป การลงทุนมูลค่า 1 หมื่นล้านดอลลาร์ใน Facebook ของยูริ มิลเนอร์ เป็นกรณีตัวอย่างที่ชัดเจน

หากบริษัทสามารถบูรณาการเอฟเฟกต์ของเครือข่ายเข้ากับรูปแบบธุรกิจได้อย่างแท้จริง ข้อได้เปรียบของบริษัทก็จะเพิ่มขึ้นทันที

บริษัทเทคโนโลยีขั้นสูง (บริษัทที่เกี่ยวข้องกับการผลิตฮาร์ดแวร์) มีผลตอบแทนเฉลี่ยสูงเป็นอันดับสอง สาเหตุหลักมาจากสภาพแวดล้อมที่ท้าทายกว่า โดยทั่วไปแล้ว บริษัทเหล่านี้ต้องการเงินทุนมากกว่า ใช้เวลาขยายธุรกิจนานกว่า มีการพัฒนาผลิตภัณฑ์ที่ท้าทายกว่า มีความเสี่ยงต่อปัญหาเงินทุนมากกว่า และยากที่จะสร้างผลกระทบต่อบริษัทเดิม

อย่างไรก็ตาม หากพวกเขาสามารถฝ่าจุดคอขวดด้านความเร็วนี้ได้ โอกาสทางการตลาดก็จะมหาศาล

อย่างไรก็ตาม มีจำนวนบริษัทผลิตภัณฑ์เพื่อผู้บริโภคและบริษัทเทคโนโลยีที่สามารถลงทุนได้จำกัด นี่คือสาเหตุที่ซอฟต์แวร์องค์กรได้กลายมาเป็นเครื่องมือการลงทุนที่เหมาะอย่างยิ่งสำหรับภูมิทัศน์ของเงินทุนเสี่ยงที่กำลังขยายตัว

ในตลาดที่ไม่มีใครได้กำไรทั้งหมด ธุรกิจที่เติบโตอย่างรวดเร็วจะมีคูน้ำที่แข็งแกร่งและต้นทุนการดำเนินงานที่ต่ำลง ในสภาพแวดล้อมที่มีกองทุนร่วมลงทุนจำนวนมาก ย่อมมีผู้ชนะให้ไล่ล่ามากขึ้น ตลาดที่เติบโตเต็มที่ และโดยรวมแล้วมีความเสี่ยงน้อยลงมาก แต่หากทุกอย่างเป็นไปด้วยดี ก็จะมีข้อดีมากมาย นี่เป็นวิธีที่ดีเยี่ยมในการลดความเสี่ยงในอุตสาหกรรมที่มีความเสี่ยงสูงโดยเนื้อแท้

3. ซอฟต์แวร์ก็เหมือนไก่ 80% มีรสชาติเหมือนกัน

ฉันยืมคำพูดของ Robert Smith ผู้ก่อตั้ง Vista Equity Partners มาพูดไว้ว่า "บริษัทซอฟต์แวร์ก็มีรสชาติเหมือนไก่... พวกเขาขายผลิตภัณฑ์ที่แตกต่างกัน แต่ 80% ของสิ่งที่พวกเขาทำนั้นแทบจะเหมือนกัน"

หากเราพิจารณาบริษัทซอฟต์แวร์องค์กรขนาดใหญ่ส่วนใหญ่ พวกเขาจะมีลักษณะดังต่อไปนี้:

- แอปพลิเคชันที่สร้างขึ้นบนฐานข้อมูลที่มีเวิร์กโฟลว์ที่ไม่ซ้ำใคร

- โครงสร้างพื้นฐานในการสร้างแอปพลิเคชันเหล่านี้

- การรักษาความปลอดภัยแอปพลิเคชันเหล่านี้

ไม่ได้หมายความว่าบริษัทเหล่านี้ไม่โดดเด่น แต่ความแตกต่างของพวกเขานั้นละเอียดอ่อนกว่าที่เห็นภายนอกมาก ยอดขาย การตลาด และการสร้างการรับรู้แบรนด์ ล้วนมีความสำคัญพอๆ กับหรืออาจจะสำคัญกว่าการสร้างความแตกต่างทางเทคโนโลยีเสียอีก

ในโลกที่ซอฟต์แวร์สร้างได้ง่ายมากขึ้นเรื่อยๆ ฟังก์ชันต่างๆ สามารถจำลองได้ภายในไม่กี่วัน และเครื่องมือเขียนโค้ด AI ก็มีความซับซ้อนมากขึ้นเรื่อยๆ คูเมืองทางเทคโนโลยีในซอฟต์แวร์อาจจำกัดอยู่เพียงข้อมูลเฉพาะหรือการบูรณาการเท่านั้น

ประเด็นสำคัญคือความแตกต่างทางเทคโนโลยีมักไม่ใช่ปัจจัยในการตัดสินใจสำหรับบริษัทซอฟต์แวร์องค์กร

ในบริบทนี้ ผมเห็นว่าข้อโต้แย้งเรื่อง "GPT wrapper" นั้นน่าสนใจ ซึ่งระบุว่าบริษัทแอปพลิเคชัน AI กำลังปรับเปลี่ยนแพ็คเกจ LLM อยู่ บริษัทซอฟต์แวร์องค์กรส่วนใหญ่ใช้ฐานข้อมูล SQL (หรือ NoSQL) และสร้างเวิร์กโฟลว์เฉพาะสำหรับกลุ่มลูกค้าเฉพาะ

หากเราพิจารณาบริษัทแอปพลิเคชัน AI ระดับองค์กรขนาดใหญ่ที่สุดในปัจจุบัน ล้วนแต่เป็น "ผู้ห่อหุ้มโมเดลภาษาขนาดใหญ่" แต่นี่ก็เหมือนกับบริษัทซอฟต์แวร์ระดับองค์กรขนาดใหญ่ในช่วงทศวรรษที่ผ่านมา ซึ่งในที่สุดก็เติบโตจนกลายเป็นยักษ์ใหญ่ที่มีมูลค่าตลาดเกิน 1 แสนล้านดอลลาร์!

อย่างที่ผมได้กล่าวไปแล้ว ซอฟต์แวร์องค์กรมีความเสี่ยงต่ำกว่าและมีโอกาสที่คาดการณ์ได้ดีกว่าซอฟต์แวร์ประเภทอื่นๆ อย่างไรก็ตาม นอกเหนือจากซอฟต์แวร์องค์กรในแนวราบแล้ว ขนาดตลาดดูเหมือนจะไม่สำคัญเท่าที่เห็น คำถามสองข้อที่แตกต่างกันอย่างสิ้นเชิงคือ "บริษัทนี้จะเติบโตได้มากแค่ไหน" และ "ตลาดมีขนาดใหญ่แค่ไหน"

4. “ขนาดตลาด” อาจเป็นเหตุผลสำคัญที่สุดที่ทำให้ผู้ลงทุนที่ดีพลาดโอกาสลงทุนในบริษัทที่ยอดเยี่ยม

สิ่งหนึ่งที่มนุษย์ต้องต่อสู้ดิ้นรนมากที่สุด ก็คือความไม่แน่นอน และนั่นคือสิ่งที่ตลาดใหม่นำมาให้

Palantir, Shopify, Uber และอื่นๆ อีกมากมายได้สร้างตลาดใหม่ๆ ที่ไม่เคยมีมาก่อน

แม้แต่การพยายามเพิ่มความแน่นอนให้กับปัญหาที่ไม่แน่นอนโดยเนื้อแท้ก็อาจนำไปสู่พฤติกรรมที่โง่เขลาได้

ลองพิจารณาการถกเถียงอันโด่งดังระหว่าง Aswath Damodaran และ Bill Gurley เกี่ยวกับการประเมินมูลค่าของ Uber ซึ่ง Gurley สรุปว่าตลาดเป้าหมายของ Uber อาจมีขนาดใหญ่กว่าที่ Damodaran ประมาณการไว้ในตอนแรกถึง 25 เท่า

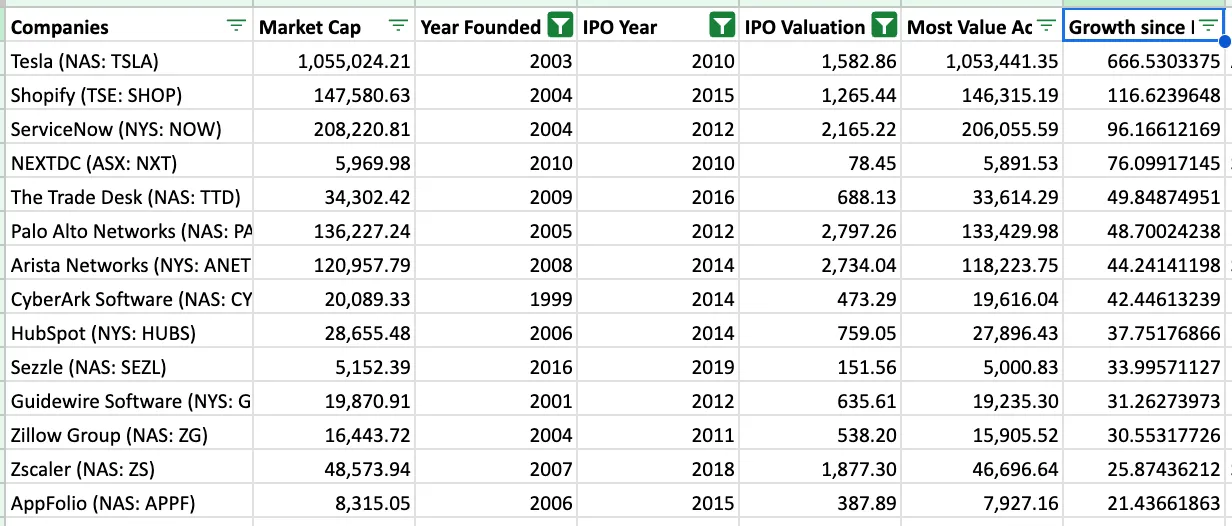

ฉันมองไปที่บริษัทที่ก่อตั้งตั้งแต่ปี 2010 ที่ได้รับผลตอบแทนหลายเท่าสูงสุดในตลาดสาธารณะ ซึ่งถือเป็นการวัดมูลค่าต่ำเกินไป

มีรูปแบบบางอย่างเกิดขึ้น:

- นักลงทุนประเมินขนาดตลาดต่ำเกินไป โดยเฉพาะอย่างยิ่งเมื่อลงทุนในตลาดขยายตลาด (market extender) หรือตลาดแนวตั้ง เช่น Shopify, Guidewire, Zillow, AppFolio ฯลฯ เช่นเดียวกัน ในตลาดเอกชน นักลงทุนก็ประเมินบริษัทซอฟต์แวร์แนวตั้งอย่าง Toast และ ServiceTitan ต่ำเกินไปเช่นกัน

- เนื่องจากโมเดลธุรกิจใหม่ให้ผลตอบแทนดีกว่าโมเดลเดิม บริษัทต่างๆ จึงได้รับประโยชน์จากการขยายธุรกิจหลายรูปแบบ เช่น Tesla (ตัวอย่างที่รุนแรงที่สุด) และในระดับที่น้อยกว่านั้น บริษัทซอฟต์แวร์ทั้งหมดในรายการนี้ต่างก็มีการปรับโครงสร้างอัตราส่วนกำไรของตนเมื่อเทียบกับคู่แข่งรายเดิมที่เคยแข่งขันกันมาก่อน ปัจจุบัน Tesla เพียงรายเดียวมีมูลค่าเกือบ 1 ล้านล้านดอลลาร์สหรัฐ ซึ่งมากกว่ามูลค่าตลาดรวมของผู้ผลิตรถยนต์รายใหญ่ทั้งหมดถึงสองเท่าเมื่อเข้าสู่ตลาด

- นักลงทุนมักประเมินพลังของแพลตฟอร์มต่ำเกินไป: ServiceNow, Palo Alto, Crowdstrike, Workday, Atlassian และ Datadog ต่างขยายสายผลิตภัณฑ์เพื่อเข้าถึงตลาดใหม่ๆ เมื่อการพัฒนาซอฟต์แวร์ง่ายขึ้นและความแตกต่างทางเทคโนโลยีระหว่างแพลตฟอร์มลดลง ลูกค้าจึงเลือกแพลตฟอร์มมากกว่าโซลูชันแบบจุดต่อจุดมากขึ้น ในยุคแห่งการรวมตัวกัน การสร้างแพลตฟอร์มจึงเป็นเรื่องดี!

ไม่ใช่ว่าขนาดตลาดจะไม่สำคัญ แต่เป็นการเน้นย้ำว่าขนาดตลาดสามารถประเมินผิดพลาดได้ง่าย

5. บริษัทต่างๆ มักมีความสัมพันธ์ใกล้ชิดกับคลื่นเทคโนโลยีที่พวกเขาพึ่งพา

หากส่วนก่อนหน้าคือส่วน "ขนาดตลาด" ส่วนนี้ก็คือส่วน "ทำไมต้องตอนนี้?" คำถามยอดฮิตในธุรกิจเงินร่วมลงทุนคือ "ทำไมถึงไม่ก่อตั้งบริษัทนี้ขึ้นมาก่อนหน้านี้?" มีการเปิดเผยข้อมูลใหม่ๆ อะไรบ้างที่ยืนยันการมีอยู่ของบริษัทนี้?

ในกรณีส่วนใหญ่ คำตอบคือคลื่นลูกใหม่ของเทคโนโลยีที่ทำให้ธุรกิจเป็นไปได้ ปัจจุบัน คลื่นลูกนั้นคือปัญญาประดิษฐ์ (AI) ในอดีตมีอินเทอร์เน็ต ต่อมาคือเทคโนโลยีมือถือ การบรรจบกันของอินเทอร์เน็ตและมือถือ และสุดท้ายคือคลาวด์คอมพิวติ้ง

ด้านล่างนี้เราจะเห็นวันเกิดของบริษัทมูลค่ากว่า 5 พันล้านเหรียญสหรัฐ โดยแบ่งตามอุตสาหกรรม:

อินเทอร์เน็ตเชื่อมโยงโลกและก่อให้เกิดการเพิ่มขึ้นของรูปแบบธุรกิจรวม

เทคโนโลยีมือถือได้ก้าวไปอีกขั้นโดยนำอินเทอร์เน็ตไปอยู่ในมือของทุกคนและเปิดภูมิทัศน์ใหม่ให้กับตลาดผู้บริโภค

Fintech ถือเป็นตัวอย่างที่หายากของการที่กฎระเบียบสามารถขับเคลื่อนการพัฒนาอุตสาหกรรมเทคโนโลยีใหม่ได้ โดยเฉพาะอย่างยิ่งหลังจากทศวรรษปี 2010 เมื่ออุตสาหกรรมดังกล่าวเจริญรุ่งเรืองจากการนำการแก้ไข Durbin มาใช้

ระบบคลาวด์คอมพิวติ้งถือเป็นคลื่นลูกใหม่ที่มีผลกระทบมากที่สุดในประวัติศาสตร์เทคโนโลยี ช่วยให้บริษัทต่างๆ สามารถสร้างซอฟต์แวร์ด้วยการชำระเงินด้วยบัตรเครดิตแทนที่จะต้องพึ่งพาศูนย์ข้อมูล

เมื่อปัญญาประดิษฐ์ (AI) ก้าวหน้าขึ้น บริษัทใดบ้างที่จะได้รับการจุดประกาย และจะมีหน้าตาเป็นอย่างไร?

- เครื่องมือการเขียนโปรแกรม AI กำลังขับเคลื่อนความก้าวหน้าของการประมวลผลแบบคลาวด์อย่างต่อเนื่อง ช่วยให้ไม่เพียงแต่นักพัฒนาซอฟต์แวร์เท่านั้น แต่ทุกคนสามารถสร้างซอฟต์แวร์ได้ ซึ่งจะนำไปสู่การเติบโตอย่างก้าวกระโดดของซอฟต์แวร์เช่นเดียวกับที่เกิดขึ้นในยุคคลาวด์คอมพิวติ้ง

- AI ยังปลดล็อกความสามารถในการทำงานอัตโนมัติของเวิร์กโฟลว์เสียงและข้อความอีกด้วย เราได้เห็นแนวโน้มนี้แล้วในด้านต่างๆ เช่น การเขียนโปรแกรม การบริการลูกค้า และการบันทึกเสียงที่ขับเคลื่อนด้วย AI แต่ในอนาคตจะขยายไปสู่สถานการณ์อื่นๆ อีกมากมาย

สิ่งนี้ได้ขยายตลาดซอฟต์แวร์ไปในทิศทางที่เราไม่เคยเห็นมาก่อน ยกตัวอย่างเช่น ไม่มีบริษัทซอฟต์แวร์ที่ถูกกฎหมายใดในชุดข้อมูลนี้ที่มีมูลค่าเกิน 5 พันล้านดอลลาร์ แต่ Harvey เพียงสามปีหลังจากก่อตั้งบริษัท ก็มีมูลค่าถึง 5 พันล้านดอลลาร์แล้ว

Rex Woodbury เสนอการทดลองทางความคิดที่ยอดเยี่ยมเกี่ยวกับสถานะปัจจุบันของ AI:

ผมชอบการเปรียบเทียบระหว่างมือถือกับคลาวด์ของ Alfred Lin ในยุคมือถือ การวิเคราะห์ฟีเจอร์ต่างๆ ของ iPhone และคาดการณ์ว่าฟีเจอร์แต่ละอย่างจะเปิดใช้งานกับบริษัทใดได้บ้าง เขาได้ยกตัวอย่างว่า GPS ช่วยให้พนักงานส่งของสามารถขับรถไปรอบๆ ด้วย Google Maps ได้อย่างไร ซึ่งนำไปสู่ DoorDash

คลื่นเทคโนโลยีสร้างโอกาสอันจำกัดให้กับบริษัทใหม่ๆ ที่จะเกิดขึ้น และเรากำลังเห็นโอกาสนั้นเกิดขึ้นอยู่ในขณะนี้

6. แล้วจะเกิดอะไรขึ้นต่อไป?

สัปดาห์ที่แล้ว ขณะอ่านหนังสือประวัติศาสตร์ของวิลล์และแอเรียล ดูแรนท์ ฉันสะดุดกับประโยคนี้: ประวัติศาสตร์เยาะเย้ยความพยายามทุกวิถีทางที่จะนำประวัติศาสตร์มาใส่ไว้ในรูปแบบทฤษฎีหรือกรอบความคิดเชิงตรรกะ ประวัติศาสตร์มักจะท้าทายความคิดทั่วไปของเราและพลิกกฎเกณฑ์ทั้งหมด ประวัติศาสตร์เองก็มีความซับซ้อนและหลากหลาย เต็มไปด้วยความมหัศจรรย์และความผิดปกติ เช่นเดียวกับศิลปะแบบบาโรก

บางทีบทความนี้อาจจะโง่เขลา เพราะพยายามจะยัดเยียดอุตสาหกรรมที่มีความผิดปกติมากที่สุดให้เข้ากับกรอบความคิดเชิงตรรกะ!

สิ่งที่คงอยู่คือธรรมชาติของมนุษย์ หากเราวิเคราะห์จากมุมมองที่ตรงกันข้าม มนุษย์มักจะพบว่ายากที่จะจินตนาการถึงการเติบโตแบบทวีคูณ การรับมือกับสถานการณ์ที่ไม่ปกติ และการรับมือกับความไม่แน่นอน

เพื่อรับมือกับความไม่แน่นอนนี้ ทางเลือกที่ดีที่สุดของเราคือ:

- ทำความเข้าใจ "อัตราพื้นฐาน" สำหรับหมวดหมู่บริษัทของคุณ (สิ่งที่อาจเกิดขึ้น)

- ทำความเข้าใจว่าความแตกต่างมาจากไหน (ในซอฟต์แวร์ บางครั้งเป็นการขายและการตลาดเป็นหลัก)

- พิจารณาการกำหนดขนาดตลาดเป็นหลักการเบื้องต้นในการแก้ปัญหาเฉพาะหน้า มากกว่าจะเป็นการจับคู่รูปแบบง่ายๆ

- คุณค่าของการตระหนักว่าบริษัทแต่ละกลุ่มมีความพิเศษเฉพาะตัวและยากต่อการคาดเดาคือสิ่งที่ทำให้เป็นเช่นนั้น

สตีฟ จ็อบส์ กล่าวถึงคอมพิวเตอร์ว่า "ผมคิดว่าสิ่งหนึ่งที่ทำให้เราแตกต่างจากลิงชั้นสูงจริงๆ ก็คือ เราคือผู้สร้างเครื่องมือ... สำหรับผม คอมพิวเตอร์เป็นเครื่องมือที่น่าอัศจรรย์ที่สุดที่เราเคยประดิษฐ์ขึ้นมา มันคือจักรยานสำหรับจิตใจของเรา"

จ็อบส์พูดถูก คอมพิวเตอร์ปลดปล่อยคลื่นแห่งความคิดสร้างสรรค์ที่ไม่เคยมีมาก่อน

ขณะนี้เรากำลังเป็นสักขีพยานการกำเนิดของจักรยานที่ยิ่งใหญ่ที่สุดสำหรับจิตใจที่เคยสร้างขึ้นมา นับเป็นช่วงเวลาที่น่าตื่นเต้นที่ได้มีชีวิตอยู่!

- 核心观点:下一家千亿公司将颠覆既有模式。

- 关键要素:

- 前7大公司占30年科技价值50%。

- 消费品/硬科技主导高回报赛道。

- AI技术浪潮催生新市场窗口期。

- 市场影响:倒逼投资者突破传统估值框架。

- 时效性标注:长期影响。