กระทรวงการคลัง BNB นำโดยคนรวยที่สุดในจีน: หลังจากพุ่งขึ้น 600% แล้ว แนวโน้มขาขึ้นยังคงอยู่หรือไม่?

- 核心观点:BNB财库借壳VAPE,打造加密资产上市公司。

- 关键要素:

- 5亿美元PIPE融资聚焦BNB持仓。

- 10X Capital主导,机构背书。

- 股价盘前暴涨1800%。

- 市场影响:加密资本集中度风险加剧。

- 时效性标注:中期影响。

เมื่อวันที่ 28 กรกฎาคม “กองทัพออร์โธดอกซ์” ของกระทรวงการคลัง BNB ที่เป็นข่าวลือกันมานาน ได้เข้ายึดครองบริษัทบุหรี่ไฟฟ้านิโคตินขนาดเล็กที่ชื่อว่า VAPE ในที่สุด หุ้นขนาดเล็กนี้ ซึ่งก่อนหน้านี้มีมูลค่าตลาดต่ำกว่า 10 ล้านดอลลาร์สหรัฐ กลับกลายเป็นผู้โชคดีที่ถูกเลือกโดยมหาเศรษฐีชาวจีนที่ร่ำรวยที่สุดอย่างไม่คาดคิด

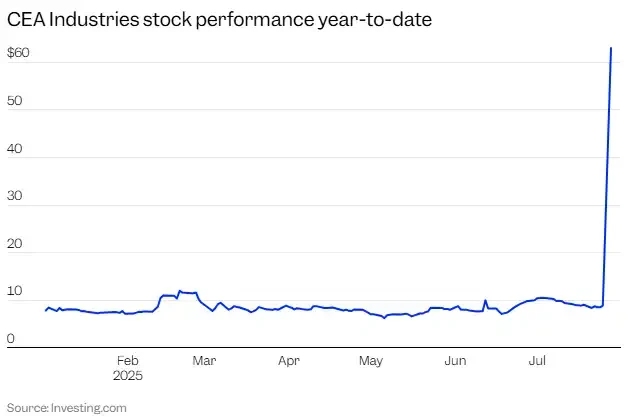

ข่าวนี้ถูกเร่งรีบก่อนกำหนด ทำให้ราคาหุ้นพุ่งขึ้นมากกว่า 1,800% ก่อนตลาดเปิด หลังจากตลาดเปิด ราคาหุ้นก็พุ่งขึ้นจากราคาปิดวันศุกร์ที่ 8.88 ดอลลาร์สหรัฐฯ สู่ระดับสูงสุดระหว่างวันอยู่ที่ 82.88 ดอลลาร์สหรัฐฯ

แหล่งข่าววงในเปิดเผยกับ BlockBeats ว่าทีมลงทุนของ Binance ได้เริ่มการเข้าซื้อกิจการบริษัทเชลล์และเตรียมการระดมทุนแบบไพรเวทอิควิตี้สำหรับโครงการ BNB Treasury ไว้ตั้งแต่ต้นเดือนกรกฎาคมแล้ว แหล่งข่าววงในอีกรายหนึ่งกล่าวว่า เพื่อป้องกันไม่ให้ทรัพยากรเชลล์เผชิญกับความเสี่ยงจาก "การซื้อขายหนู" ก่อนการลงจอด ทีมงานจึงได้ซื้อบริษัทเชลล์ขนาดเล็กหลายแห่งในสหรัฐฯ พร้อมกัน และไม่ได้สรุปเป้าหมายสุดท้ายสำหรับ VAPE จนกระทั่งนาทีสุดท้าย

เบื้องหลังการเคลื่อนไหวของราคาหุ้นที่ไม่ปกตินี้คือข้อตกลงทางการเงินส่วนตัวของ PIPE ซึ่งมีมูลค่าสูงถึง 500 ล้านเหรียญสหรัฐ นำโดย 10 X Capital และ YZi Labs ร่วมกัน โดยมีจุดมุ่งหมายเพื่อสร้าง VAPE ให้กลายเป็นบริษัทคลัง BNB ที่จดทะเบียนที่ใหญ่ที่สุดในโลก

นี่ไม่ใช่ความคลั่งไคล้ของนักลงทุนรายย่อย แต่เป็นการทดลองด้านทุนที่มีการออกแบบโครงสร้างที่ซับซ้อน - เส้นทางการเก็งกำไรใหม่เกี่ยวกับ "การถือครอง BNB ที่เป็นไปตามกฎเกณฑ์ + เบี้ยประกันมูลค่าของบริษัทจดทะเบียน" และอาจเป็นความก้าวหน้าครั้งสำคัญแบบคู่ขนานของระบบนิเวศ Binance อีกด้วย

VAPE ซึ่งเป็นบริษัทที่ไม่มีใครรู้จักมาก่อน กำลังได้รับการจดจำจากตลาดทุนที่กว้างขึ้นในฐานะตัวแปรสำคัญในเรื่องราว "คลัง BNB"

การแยกส่วนเส้นทางการดำเนินงานของกระทรวงการคลัง BNB: จาก Shell สู่ Valuation Leverage

เมื่อวันที่ 28 กรกฎาคม VAPE (เดิมชื่อ CEA Industries) ได้ประกาศอย่างเป็นทางการเกี่ยวกับการระดมทุนแบบ Private Finance ของ PIPE ซึ่งนำโดย 10 X Capital และ YZi Labs เงินทุนเริ่มต้นมีมูลค่า 500 ล้านดอลลาร์สหรัฐ ซึ่งประกอบด้วยเงินสด 400 ล้านดอลลาร์สหรัฐ และเงินจองซื้อสินทรัพย์ดิจิทัลมูลค่า 100 ล้านดอลลาร์สหรัฐ นอกจากนี้ หากมีการใช้สิทธิตามใบสำคัญแสดงสิทธิทั้งหมด เงินทุนทั้งหมดจะขยายเป็น 1.25 พันล้านดอลลาร์สหรัฐ

การจัดหาเงินทุนนี้ไม่เพียงแต่มีขนาดที่น่าทึ่งเท่านั้น แต่ยังมีตำแหน่งที่ชัดเจนอีกด้วย: VAPE มุ่งมั่นที่จะสร้างบริษัทคลัง BNB ที่จดทะเบียนในตลาดหลักทรัพย์ที่ใหญ่ที่สุดในโลก แนะนำ BNB เข้าสู่ตลาดทุน และดึงดูดกองทุนที่ปฏิบัติตามกฎระเบียบให้เข้าร่วมในระบบนิเวศ BNB Chain ผ่านโมเดลการจัดสรรสินทรัพย์

ซึ่งหมายความว่า VAPE ไม่ได้เป็นเพียงซัพพลายเออร์ฮาร์ดแวร์หรือปลีกเหมือนในอดีตอีกต่อไป แต่ได้เปลี่ยนแปลงไปเป็นแพลตฟอร์มโครงสร้างทางการเงินที่เน้นที่ BNB โดยบูรณาการกลไกมูลค่าและกำไรของ BNB เข้ากับโครงสร้างทุนของบริษัทจดทะเบียน

ภายหลังจากการจัดหาเงินทุน PIPE เสร็จสิ้น VAPE จะนำโดยทีมงานหลักที่มีพื้นฐานด้านสถาบันและสินทรัพย์ดิจิทัล ได้แก่ David Namdar (ผู้ก่อตั้งร่วมของ Galaxy Digital และผู้บริหารระดับสูงปัจจุบันของ 10X Capital) จะดำรงตำแหน่ง CEO; Russell Read (อดีตประธานเจ้าหน้าที่ฝ่ายการลงทุนของ CalPERS และ CIO ปัจจุบันของ 10X Capital) จะดำรงตำแหน่ง CIO; และ Saad Naja (ผู้ปฏิบัติงานมากประสบการณ์ที่มีประสบการณ์จาก Kraken และ Exinity) จะเข้าร่วมทีมผู้บริหารของบริษัทด้วย

10X Capital จะทำหน้าที่เป็นผู้จัดการสินทรัพย์ของคลัง BNB โดยรับผิดชอบการออกแบบโครงสร้าง การดำเนินงานด้านเงินทุน และการดำเนินงานเชิงกลยุทธ์ที่ตามมา YZi Labs จะให้การสนับสนุนเชิงกลยุทธ์เพื่ออำนวยความสะดวกในการดำเนินการจัดสรร PIPE ได้อย่างราบรื่น สถาบันและกองทุนคริปโตกว่า 140 แห่ง (เช่น Pantera Capital, Blockchain.com, GSR และ Arrington) ได้เข้าร่วมในการจัดหาเงินทุนครั้งนี้ ซึ่งถือเป็นแหล่งเงินทุนที่แข็งแกร่ง

BlockBeats วิเคราะห์ประกาศของ VAPE โดยระบุว่ารายได้จากการระดมทุนจะถูกนำไปใช้เพื่อวางกลยุทธ์การบริหารเงินระยะยาวที่มุ่งเน้นไปที่ BNB ในช่วง 12-24 เดือนข้างหน้า VAPE จะสร้างการถือครอง BNB เบื้องต้นและเพิ่มการถือครองผ่านวิธีการต่างๆ เช่น การออก ATM (At-The-Market) นอกจากนี้ บริษัทจะพิจารณาเข้าร่วมใน BNB Staking, การให้กู้ยืม และการทำ Yield Farming ของโปรโตคอล DeFi เพื่อสร้างผลตอบแทนที่มีโครงสร้าง ในขณะที่ยังคงรักษากรอบความเสี่ยงที่ระมัดระวัง

รูปแบบการดำเนินงานนี้คล้ายคลึงกับรูปแบบการคลัง BTC ของ MicroStrategy แต่มุ่งเน้นไปที่ BNB ซึ่งมีการใช้งานเชิงนิเวศที่แข็งแกร่งกว่า รูปแบบนี้ช่วยเสริมตรรกะของการถือครองสกุลเงินที่มีมูลค่าเพิ่มผ่านกลยุทธ์ที่อิงรายได้ ทำให้เกิดกระแสเงินสดและพื้นที่พรีเมียม

เมื่อ PIPE ปิดตัวลง VAPE จะกลายเป็นหนึ่งในบริษัทมหาชนที่ใหญ่ที่สุดที่ให้การเข้าถึงบล็อคเชน Layer-1 เดี่ยว

พูดง่ายๆ ก็คือ รูปแบบสุดท้ายของการระดมทุนรอบนี้คือการจัดหา "คลังอาวุธคริปโต" มูลค่า 1.25 พันล้านดอลลาร์สหรัฐให้กับบริษัท เพื่อซื้อ BNB เมื่อเทียบกับ SharpLink (SBET) ซึ่งเป็นบริษัทแรกๆ ที่ลงทุนในแนวคิดคลัง ETH ระดมทุนได้เพียง 525 ล้านดอลลาร์สหรัฐเท่านั้น

หลังจากทำรายการเสร็จสิ้น: ราคาหุ้นจะเคลื่อนไหวอย่างไร?

หลังจากลงนามในสัญญา PIPE แล้ว VAPE ได้ประกาศว่าการจัดหาเงินทุนคาดว่าจะเสร็จสิ้นภายในวันที่ 31 กรกฎาคม 2568 ซึ่งในขณะนั้น เงินทุนจะได้รับและกลยุทธ์การจัดการกองทุนฉบับปรับปรุงของบริษัทจะมีผลบังคับใช้พร้อมกัน ตามประกาศดังกล่าว หุ้นสามัญของบริษัทจะยังคงซื้อขายในตลาดทุนแนสแด็ก และรหัสหุ้นจะยังคงเป็น "VAPE"

แก่นแท้ของการจัดหาเงินทุนของ PIPE คือการเสนอขายหุ้นแบบเฉพาะเจาะจง (Private Placement) ในรูปแบบ "ส่วนลดแลกกับเงินทุน" กล่าวโดยสรุปคือ บริษัท "ขายหุ้นในราคาลด" ให้กับนักลงทุนเฉพาะกลุ่มเพื่อแลกกับเงินก้อนใหญ่ เงินทุนหลักของ VAPE อยู่ที่ 500 ล้านดอลลาร์สหรัฐ โดย 400 ล้านดอลลาร์สหรัฐเป็นเงินสด ซึ่งหมายความว่าอีก 100 ล้านดอลลาร์สหรัฐเป็นสินทรัพย์ของ BNB VAPE ยังมาพร้อมกับกลไกการออกใบสำคัญแสดงสิทธิ (Warrant) มูลค่าสูงสุด 1.25 พันล้านดอลลาร์สหรัฐ กล่าวโดยสรุปคือ บริษัทจะออกหุ้นและใบสำคัญแสดงสิทธิใหม่จำนวนมากเพื่อส่งมอบให้กับนักลงทุน PIPE

สิ่งนี้จะนำไปสู่ผลลัพธ์เชิงโครงสร้างสองประการโดยตรง คือ อัตราส่วนการถือหุ้นเดิมของผู้ถือหุ้นจะลดลง หากคำนวณตามวิธีเจือจางเต็มที่ สิทธิออกเสียงและสิทธิรับรายได้ของผู้ถือหุ้นเดิมจะลดลงอย่างมาก โครงสร้างเงินทุนของบริษัทจะซับซ้อน ใบสำคัญแสดงสิทธิ ข้อสงวนสิทธิ์ กลไกการใช้สิทธิแบบขั้นบันได ฯลฯ จะทำให้วิธีการประเมินมูลค่าบริษัทในตลาดทุนมีแนวโน้มไปทาง "แบบจำลองเชิงโครงสร้าง" มากกว่าแบบจำลองพื้นฐาน

เมื่อการวาง PIPE เสร็จสมบูรณ์ โครงสร้างทุนของ VAPE จะเปลี่ยนจาก "ประเภทถือครอง" ไปเป็น "ประเภทหมุนเวียน" โดยเฉพาะอย่างยิ่งหลังจากที่มีการใช้ใบสำคัญแสดงสิทธิแล้ว ทุนหุ้นของบริษัทที่สามารถซื้อขายได้อย่างเสรีจะเพิ่มขึ้นตามลำดับความสำคัญ

สิ่งนี้เห็นได้ชัดเจนเป็นพิเศษในเงื่อนไข PIPE ของ VAPE: ธุรกรรมรอบนี้ได้ออกแบบกลไกใบสำคัญแสดงสิทธิในสัดส่วนขนาดใหญ่ ซึ่งช่วยให้นักลงทุนสามารถจองซื้อหุ้นใหม่ของบริษัทในราคาที่ต่ำกว่าราคาตลาด ณ จุดเวลาที่กำหนด โดยก่อให้เกิดโครงสร้างการเก็งกำไรแบบผสมผสานระหว่างใบสำคัญแสดงสิทธิและการจัดสรรแบบทั่วไป

ที่มาของภาพ: crypto-economy

ที่มาของภาพ: crypto-economy

โดยเฉพาะอย่างยิ่งใบสำคัญแสดงสิทธิประเภทนี้โดยทั่วไปจะมีลักษณะดังต่อไปนี้: ราคาต่ำมาก: ต่ำกว่าราคาหุ้นตลาดสาธารณะมาก ทำให้เกิดพื้นที่การเก็งกำไรที่อาจเกิดขึ้นได้ การปลดล็อคแบบเป็นระยะ: ใบสำคัญแสดงสิทธิบางส่วนจะปลดล็อคเมื่อการจัดหาเงินทุนเสร็จสิ้น ในขณะที่ส่วนที่เหลือจะมีตัวกระตุ้นราคา การหมุนเวียนตามเวลา และกลไกอื่นๆ อาจดำเนินการแบบไดนามิกร่วมกับราคาตลาด: เมื่อราคาหุ้นสูงกว่าเกณฑ์ที่กำหนด (เช่น 2 ถึง 3 เท่าของราคา PIPE) อาจมีการกระตุ้นการใช้สิทธิแบบบังคับหรือเงื่อนไขการแปลงที่เร่งขึ้น

ภายใต้โครงสร้างนี้ พฤติกรรมราคาหุ้นของ VAPE ไม่เพียงแต่ถูกขับเคลื่อนโดยปัจจัยพื้นฐานเท่านั้น แต่ยังรวมถึงพฤติกรรมของนักลงทุน PIPE ด้วย เมื่อมูลค่าหุ้นเบี่ยงเบนไปจากระดับสินทรัพย์จริง โครงสร้างประเภทนี้จะสร้างแรงจูงใจให้ขายหุ้นออกอย่างมหาศาล และกลายเป็นสาเหตุของภาวะชะงักงันด้านสภาพคล่อง

แล้วราคาหุ้นจะขึ้นหรือลง?

เราจะวิเคราะห์ VAPE โดยอ้างอิงจากกรณีศึกษา PIPE ที่มีอยู่ โดยทั่วไปแล้ว เกมเชิงโครงสร้างนี้จะนำเสนอเส้นทางสามขั้นตอนดังต่อไปนี้:

ระยะที่ 1: ระยะที่ขับเคลื่อนด้วยความคาดหวัง (เกิดขึ้นแล้ว)

หลังจากการประกาศ PIPE เมื่อวันที่ 28 กรกฎาคม ราคาหุ้นของ VAPE พุ่งสูงขึ้นถึง 800% ในการซื้อขายก่อนเปิดตลาด โดยพุ่งขึ้นจาก 8.88 ดอลลาร์สหรัฐฯ สู่ระดับ 80 ดอลลาร์สหรัฐฯ ทำให้เกิดการหยุดชะงักของวงจร (circuit breaker) หลายครั้ง ณ จุดนี้ ตลาดไม่ได้ให้ความสำคัญกับปัจจัยพื้นฐาน แต่กลับตั้งราคาตามการคาดการณ์ในประกาศเพียงอย่างเดียว ก่อให้เกิดกระแสการเก็งกำไรอย่างรุนแรง

เนื่องจากการจัดหาเงินทุนยังไม่มาถึงและใบสำคัญแสดงสิทธิการจองซื้อยังไม่ได้รับการปลดล็อค ตลาดจึงอยู่ในโครงสร้าง "การหมุนเวียนต่ำ ความรู้สึกสูง และไม่มีการจัดหา" และราคาหุ้นมีความอ่อนไหวต่อความคาดหวังเป็นอย่างมาก

ระยะที่ 2: ระยะการปล่อยโครงสร้าง (หลังจากธุรกรรมเสร็จสิ้น)

เมื่อธุรกรรมเสร็จสมบูรณ์ ซึ่งคาดว่าจะเกิดขึ้นในวันที่ 31 กรกฎาคม และมีเงินทุนพร้อมแล้ว นักลงทุน PIPE บางรายจะได้รับหุ้นเริ่มต้นและใบสำคัญแสดงสิทธิที่โอนได้

ณ จุดนี้ ตลาดจะเข้าสู่ช่วงที่ละเอียดอ่อน: หากราคาหุ้นยังคงสูง ผู้ถือใบสำคัญแสดงสิทธิอาจเลือกใช้สิทธิใบสำคัญแสดงสิทธิของตนอย่างรวดเร็วเพื่อขายหุ้นออก ส่งผลให้ราคาถูกกดลง หากตลาดสูญเสียความเชื่อมั่นในโมเดลของกระทรวงการคลัง นักลงทุนเก็งกำไรในช่วงแรกจะออกจากตลาดโดยเร็วที่สุด หากบริษัทเปิดเผยว่าไม่ได้สร้างตำแหน่ง BNB ตามที่คาดไว้ ก็จะทำให้ความคาดหวังต่อ "การยึด NAV บนเครือข่าย" อ่อนแอลงด้วยเช่นกัน

ในระยะนี้ ความผันผวนจะเพิ่มขึ้นอย่างมีนัยสำคัญ และความเป็นผู้นำด้านราคาจะเปลี่ยนจาก "การยึดโยงมูลค่า" ไปเป็น "พฤติกรรมของกองทุน"

ระยะที่ 3: การถดถอยของการประเมินค่าหรือการเปิดตัวการเล่าเรื่องรอง

หาก BNB มีผลการดำเนินงานที่แข็งแกร่งและบริษัทเปิดเผยรายได้แบบออนเชนโดยละเอียด ตลาดอาจหันกลับมาเน้นที่โมเดล "Crypto NAV+" ซึ่งจะทำให้มูลค่าพุ่งขึ้นเป็นครั้งที่สอง หากความรู้สึกของตลาดเย็นลงหรือกลุ่ม PIPE ยังคงขายหุ้นออกไป ราคาหุ้นของบริษัทจะกลับสู่ศูนย์มูลค่าสินทรัพย์หรือเข้าสู่โซนสุญญากาศสภาพคล่อง

นี่เป็นขั้นตอนสำคัญที่โครงการ PIPE ส่วนใหญ่แยกออกจากกันในที่สุด โดยบางโครงการเข้าสู่ตรรกะธุรกรรมระยะยาวรอง ในขณะที่บางโครงการกลายเป็นกรณีพิเศษของ "การบอกเล่าเรื่องราวและออกจากตลาด"

ราคาที่สูงขึ้นอาจเกิดจากภาวะขาดแคลนเชิงโครงสร้าง ขณะที่ราคาที่ลดลงมักเกิดจากการชะลอตัวของสภาพคล่อง ทั้งสองกรณีนี้พบเห็นซ้ำแล้วซ้ำเล่าในกรณี PIPE อื่นๆ ดังนั้น การขึ้นและลงของราคาจึงไม่ใช่การตัดสินคุณค่า แต่เป็นการแข่งขันกันเพื่อความเร็วของการปลดปล่อยสภาพคล่อง

การเลือกบริษัทเชลล์: VAPE มีเงื่อนไขอะไรบ้าง?

หากเราย้อนเรื่องราวของ VAPE กลับไปอีก เราจะเห็นจุดเริ่มต้นที่แตกต่างออกไปโดยสิ้นเชิง

VAPE เดิมทีคือ CEA Industries บริษัทผู้ผลิตอุปกรณ์วิศวกรรมที่เชี่ยวชาญด้านการเกษตรในร่มและระบบควบคุมอุณหภูมิสำหรับกัญชา บริษัทในเครือ Surna ให้บริการหลักๆ เช่น ไฟ LED ระบบหมุนเวียนอากาศ และอุปกรณ์ไฮโดรโปนิกส์ โดยมีลูกค้าหลักคือผู้ปลูกกัญชาในอเมริกาเหนือ บริษัทเคยอยู่ในภาวะ "สามจุดต่ำสุด" มานานแล้ว ได้แก่ การเติบโตต่ำ กำไรต่ำ และมูลค่าตลาดต่ำ

ตามข้อมูลจาก StockAnalysis และ TipRanks รายได้ประจำปีของบริษัทจะต่ำกว่า 6 ล้านเหรียญสหรัฐภายในสิ้นปี 2024 มูลค่าตลาดของบริษัทอยู่ที่ต่ำกว่า 10 ล้านเหรียญสหรัฐมานานแล้ว และการไหลเวียนของหุ้นในสหรัฐฯ ก็ต่ำมาก

ในปี 2024 บริษัทได้พยายามเปลี่ยนแปลงเชิงกลยุทธ์ครั้งแรก นั่นคือการเข้าซื้อกิจการ Fat Panda เครือร้านจำหน่ายบุหรี่ไฟฟ้ารายใหญ่ในแคนาดา ด้วยมูลค่า 18 ล้านดอลลาร์สหรัฐ Fat Panda มีร้านค้า 33 แห่ง สร้างรายได้ต่อปีมากกว่า 38 ล้านดอลลาร์สหรัฐ และมีอัตรากำไร EBITDA เกือบ 21% นับเป็นการเปลี่ยนผ่านจากผู้จำหน่ายฮาร์ดแวร์มาเป็นผู้ค้าปลีก ซึ่งเป็นสัญญาณบ่งชี้ถึงการเปลี่ยนผ่านของอุตสาหกรรมบุหรี่ไฟฟ้าจากผู้จัดหาอุปกรณ์มาเป็นแบรนด์สินค้าอุปโภคบริโภค

แต่สิ่งนี้ไม่เพียงพอที่จะสนับสนุนการประเมินมูลค่าใหม่ของบริษัท

ดังนั้น VAPE จึงไม่โดดเด่นนักในอดีต และอาจกล่าวได้ว่าเป็น "ตัวถ่วงตลาดทุน" อย่างไรก็ตาม ข้อบกพร่องที่ถูกวิพากษ์วิจารณ์เหล่านี้เองที่กลายเป็นคุณลักษณะที่สำคัญที่สุดของ "บริษัทเชลล์" ได้แก่ การมีโครงสร้างเงินทุนที่เล็กเพียงพอ โครงสร้างทุนที่สะอาดเพียงพอ พื้นที่มูลค่าตลาดที่พร้อมจะเปิดใช้งาน และช่องว่างทางความคิดในตลาดคริปโต (การเปิดรับ BNB)

ยังคงต้องรอดูกันต่อไปว่า VAPE จะกลายเป็น "กลยุทธ์ระดับจุลภาคสำหรับ BNB" ได้หรือไม่ อย่างไรก็ตาม สิ่งหนึ่งที่แน่นอนคือ VAPE ไม่ได้เป็นเพียงบริษัทบุหรี่ไฟฟ้าอีกต่อไป แต่กลับกลายเป็นเพียงเปลือกนอกที่ฝังอยู่ในเกมทุนนิยม เป็นบริษัทที่จดทะเบียนในตลาดหลักทรัพย์สหรัฐฯ อยู่ภายนอก เป็นเครื่องมือทางการเงินที่มีโครงสร้างชัดเจน และเป็นหัวใจสำคัญของความสามารถในการเล่าเรื่องและการจัดการอารมณ์ของบริษัท

ทีมควบคุมและทีมหลัก: ใครเป็นผู้ขับเคลื่อนการจัดหาเงินทุนนี้?

เบื้องหลังการทดลองการเปลี่ยนแปลงครั้งนี้ของ "การแลกเปลี่ยนสินทรัพย์เพื่อการประเมินมูลค่า" VAPE มีบทบาทเป็นผู้ให้กู้ทางการเงินมากกว่าที่จะเป็นหน่วยงานปฏิบัติการ สิ่งที่ขับเคลื่อนการเปลี่ยนแปลงนี้คือทีมซื้อขายที่มีโครงสร้างเงินทุนเป็นเครื่องมือหลัก ซึ่งเป็นทีมผสมที่มีพื้นฐานทางการเงินและคริปโต เป้าหมายของพวกเขาไม่เพียงแต่จะทำให้การจัดหาเงินทุนเสร็จสมบูรณ์เท่านั้น แต่ยังสร้างวงจรปิดการประเมินมูลค่าที่สอดคล้องกันในตัวเอง ตั้งแต่การจัดสรรสินทรัพย์เบื้องต้น การวางสินทรัพย์บนเชน ไปจนถึงการปล่อยข้อมูลในตลาดรอง

หลังจากการลงนามใน PIPE ตรรกะการควบคุมที่แท้จริงของบริษัทได้เปลี่ยนไป ทีมผู้บริหารเดิมมีประสบการณ์ด้านอุตสาหกรรมและค้าปลีกเป็นหลัก และไม่มีความสามารถในการดูแลการบริหารคลังแบบออนเชนและการบริหารจัดการสินทรัพย์แบบมีโครงสร้าง การควบคุมที่แท้จริงได้ค่อยๆ เปลี่ยนไปอยู่ที่ผู้นำด้านการเงินอย่าง 10X Capital และ YZi Labs

10X Capital ซึ่งเป็นสถาบันชั้นนำในโครงการ PIPE นี้ มุ่งเน้นไปที่การควบรวมและซื้อกิจการ SPAC การเก็งกำไรทุนข้ามพรมแดน และธุรกรรมที่มีโครงสร้างมาอย่างยาวนาน ทำให้ 10X Capital กลายเป็น "วิศวกรทุนแบบเลเวอเรจ" อย่างแท้จริง ตั้งแต่ปี 2023 ทีมงานได้พยายามขยายโมเดล MSTR ไปยัง ETH, SOL และแม้แต่ LSD การเดิมพัน BNB ครั้งล่าสุดของพวกเขามีเป้าหมายที่ชัดเจนในการเลียนแบบโครงสร้างการทบต้นของคลังและการประเมินมูลค่าของ MicroStrategy

YZi Labs: ที่ปรึกษาเชิงกลยุทธ์สำหรับธุรกรรมรอบนี้ เป็นที่เชื่อกันอย่างกว้างขวางในวงการว่ามีความเชื่อมโยงกับมูลนิธิ CZ Family Foundation และเป็นผู้ผลักดันเบื้องหลังที่สำคัญในเส้นทางการบริหารคลังและบริษัทจดทะเบียนของ BNB การรับรองสถาบันนี้ถือเป็นการสนับสนุนอย่างชัดเจนจาก Binance ในโครงการ VAPE YZi Labs ได้มีส่วนร่วมในการคัดกรองทรัพยากรเชลล์เบื้องต้น ช่วยส่งเสริมจังหวะของเสียงในสื่อ และทำงานร่วมกับนักลงทุนและทีมสร้างตลาดบางส่วนเพื่อกำหนดกลยุทธ์เชิงบรรยายเรื่อง "การสร้างสถานะ-การเปิดรับ-การประเมินมูลค่า"

คุณสมบัติที่สำคัญที่สุดของโครงสร้างทุนนี้คือ VAPE ไม่ได้เป็นเพียงผู้สร้างมูลค่าอีกต่อไป แต่ได้รับการออกแบบให้เป็นแพลตฟอร์มตัวกลางสำหรับการปลดปล่อยมูลค่า 10X Capital เป็นผู้จัดโครงสร้างและจังหวะ YZi Labs เป็นผู้บรรยายและช่องทาง และ BNB ถูกฝังไว้เป็นสินทรัพย์พื้นฐาน ทั้งสามบริษัทได้ร่วมกันออกแบบวงจรปิดตั้งแต่สินทรัพย์ไปจนถึงตลาด

ท้ายที่สุดแล้ว เรื่องราวนี้จะเป็นจริงหรือไม่นั้น ขึ้นอยู่กับว่าสถานะบนเครือข่ายสามารถถอนเงินสดออกมาได้หรือไม่ และความเชื่อมั่นของตลาดจะยังคงอยู่หรือไม่ สำหรับนักลงทุนรายย่อยและผู้สังเกตการณ์ส่วนใหญ่ การเกิดขึ้นของ VAPE ไม่ใช่จุดสิ้นสุด แต่เป็นการปูทางไปสู่การมาถึงอย่างรวดเร็วของ "ยุคแห่งการเก็งกำไรเชิงโครงสร้าง"

ที่มาของภาพ: bankless

ที่มาของภาพ: bankless

จบ

ในการสนทนาระหว่างนักลงทุนที่เผยแพร่ผ่าน Telegram มีผู้คำนวณไว้ว่า เงินทุนที่พร้อมใช้สำหรับการลงทุนใน VC และการจัดสรรกองทุนสภาพคล่องในอุตสาหกรรมคริปโตทั้งหมดอาจอยู่ที่เพียง 7,000-15,000 ล้านดอลลาร์สหรัฐฯ เท่านั้น เงินทุนสูงสุดที่คาดการณ์ไว้สำหรับการระดมทุนรอบ PIPE ของ VAPE อยู่ที่ 1,250 ล้านดอลลาร์สหรัฐฯ ซึ่งจะดูดซับเงินทุนที่สามารถลงทุนได้ของอุตสาหกรรมประมาณ 5-10% ในกรณีที่รุนแรง

“ผมไม่เคยเห็นโปรเจกต์ที่ไม่ใช่ BTC/ETH/SOL ดูดเงินได้มากขนาดนี้ในดีลเดียว” เขากล่าว “และบริษัทนี้คงไม่มีวันนำเงินจำนวนนี้กลับเข้าสู่อุตสาหกรรมอีก”

นี่ไม่เพียงแต่เป็นปัญหาความเสี่ยงจากการกระจุกตัวของเงินทุนมากเกินไปเท่านั้น แต่ยังหมายความอีกด้วยว่าสภาพคล่องที่ตึงตัวอยู่แล้วในอุตสาหกรรมคริปโตกำลังถูก "ดูด" โดยโมเดลที่ไม่ได้รับการตรวจสอบอีกด้วย

ในช่วงตลาดกระทิง สภาพคล่องควรถูกนำมาใช้เพื่อกระตุ้นนวัตกรรมที่หลากหลายและสร้างความยืดหยุ่นให้กับโครงการในระยะเริ่มต้น เช่น DeFi ระบบชำระเงิน และโครงสร้างพื้นฐาน ปัจจุบัน เงินทุนนี้มุ่งเน้นไปที่ "โครงสร้างแบบโครงข่าย" ของโครงสร้าง PIPE ที่ซ้อนกัน และการเก็งกำไรทรัพยากรแบบโครงข่าย หาก VAPE ประสบความสำเร็จ ก็จะก่อให้เกิดคริปโตไมโครสแตรตจีส์เพิ่มขึ้นอย่างไม่ต้องสงสัย แต่หากล้มเหลว ก็อาจกลายเป็นตัวอย่างคลาสสิกของการจัดสรรทรัพยากรที่ผิดพลาดทั่วทั้งอุตสาหกรรม

ทุนสามารถกำหนดเรื่องราวและสร้างฟองสบู่ได้ ณ จุดบรรจบของการเงินคริปโต ทุกสิ่งดูเหมือนจะเป็นชัยชนะของการทำ Arbitrage เชิงโครงสร้าง จนกระทั่งสภาพคล่องเหือดแห้งไปโดยสิ้นเชิง ซึ่งเผยให้เห็นถึงความสามารถในการสร้างรายได้