ฉันไม่กล้าที่จะติดตามการพุ่งขึ้น 7 เท่าของ Circle ฉันสามารถซื้อ Coinbase ได้หรือไม่

บทความต้นฉบับจาก Artemis

เรียบเรียงโดย Odaily Planet Daily Golem ( @web3_golem )

หมายเหตุบรรณาธิการ: เมื่อเร็วๆ นี้ ผลการดำเนินงานที่แข็งแกร่งของ Circle นับตั้งแต่จดทะเบียนในตลาดหลักทรัพย์ทำให้บรรดานักลงทุนที่พลาดโอกาสนี้รู้สึกวิตกกังวล นักลงทุนจำนวนมากที่พลาดโอกาสนี้กำลังมองหาทางเลือกอื่นแทน Circle อย่างจริงจัง โดย Coinbase เป็นกลุ่มที่มีเสียงสนับสนุนสูงที่สุด ท้ายที่สุดแล้ว Coinbase ก็มีความสัมพันธ์ทางธุรกิจที่ใกล้ชิดกับ USDC นักลงทุนส่วนใหญ่เชื่อว่าความคาดหวังในอนาคตของตลาดที่มีต่อ Circle และ USDC อาจส่งผลดีต่อราคาหุ้นของ Coinbase เช่นกัน

Artemis ซึ่งเป็นแพลตฟอร์มข้อมูลสถาบันกล่าวว่านักลงทุนจำนวนมากได้แนะนำให้ซื้อ Coinbase และขายชอร์ต Circle เมื่อเร็วๆ นี้ อย่างไรก็ตาม นักวิเคราะห์ปัจจัยพื้นฐานอย่าง Kevin Li เชื่อว่านักลงทุนไม่ควรซื้อ Coinbase เพียงเพราะพวกเขามองว่า Circle เป็นขาขึ้น เนื่องจากรายได้ที่เกี่ยวข้องกับ USDC คิดเป็นเพียงส่วนแบ่งเล็กน้อยของรายได้ทั้งหมดของ Coinbase แม้ว่า Coinbase จะเป็นระบบนิเวศขนาดใหญ่ที่ครอบคลุมการแลกเปลี่ยนที่เป็นไปตามกฎหมาย USDC ผลิตภัณฑ์บนเครือข่าย และธุรกิจอื่นๆ แต่ปัจจุบันธุรกิจต่างๆ ของ Coinbase อยู่ภายใต้แรงกดดันการแข่งขัน และสถานการณ์ก็ไม่ค่อยดีนัก นักลงทุนยังคงต้องระมัดระวังในการกำหนดราคา

Odaily Planet Daily ได้รวบรวมการวิเคราะห์พื้นฐาน Coinbase อย่างครอบคลุมของ Kevin Li ไว้ดังต่อไปนี้ สนุกไปกับมันได้เลย~

สรุป:

การเติบโตของรายได้จาก Stablecoin นั้นจำกัด : IPO ของ Circle เน้นย้ำถึงแนวโน้มของ Stablecoin แต่ Coinbase มีส่วนแบ่งเพียงเล็กน้อยในระบบเศรษฐกิจตลาด USDC ตามข้อตกลงแบ่งรายได้ Coinbase สามารถรับรายได้รวมของ USDC ได้ประมาณ 60% แต่สามารถเก็บไว้ได้เพียงส่วนเล็กน้อยเท่านั้น เนื่องจากประมาณ 43% จะถูกแจกจ่ายให้กับผู้ใช้เป็นรายได้ ดังนั้น Coinbase จึงสามารถรับรายได้รวมจาก Stablecoin ได้เพียง 34% เท่านั้น

คูน้ำแห่งการกำกับดูแลกำลังเลือนหายไป : Coinbase ได้รับประโยชน์จากความไม่แน่นอนของการกำกับดูแลสกุลเงินดิจิทัล โดยใช้ต้นทุนโครงสร้างพื้นฐานด้านการปฏิบัติตามกฎระเบียบที่มีราคาแพงเป็นคูน้ำแห่งการแข่งขัน อย่างไรก็ตาม เมื่อการกำกับดูแลมีความเป็นมิตรและโปร่งใสมากขึ้น และคู่แข่งมีความคล่องตัวมากขึ้น ความได้เปรียบของ Coinbase ก็จะค่อยๆ อ่อนแอลง

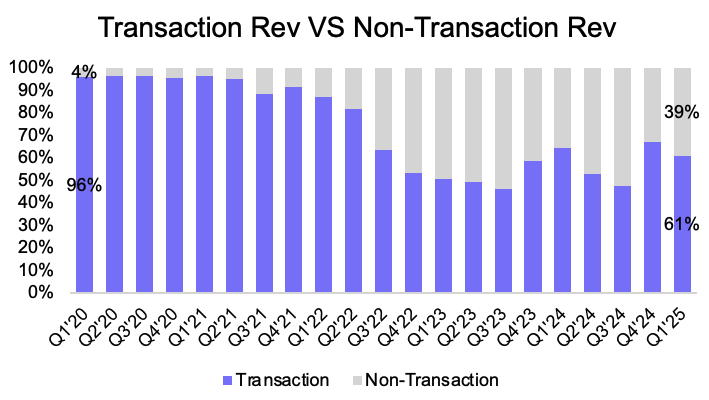

ธุรกิจแลกเปลี่ยนภายใต้แรงกดดัน : ค่าคอมมิชชันธุรกรรมของ Coinbase ลดลงจาก 2.5% เหลือ 1.4% และส่วนแบ่งการตลาดลดลงจากมากกว่า 58% เหลือประมาณ 38% ซึ่งส่วนใหญ่เกิดจากการบีบอัดค่าธรรมเนียมและการแข่งขันที่เพิ่มขึ้นจาก ETF การแลกเปลี่ยนแบบกระจายอำนาจ (DEX) และแพลตฟอร์ม TradFi เช่น Robinhood Coinbase กำลังขยายบริการสมัครสมาชิก (Coinbase One) การสเตคกิ้ง รายได้จากดอกเบี้ย USDC และธุรกิจอนุพันธ์เพื่อชดเชยผลกระทบของปริมาณการซื้อขายจุดที่อ่อนแอต่อรายได้ สัดส่วนของรายได้จากการซื้อขายต่อรายได้รวมลดลงจากมากกว่า 90% ในรอบก่อนหน้าเหลือประมาณ 55% ในรอบนี้

Base กำลังได้รับความนิยมเพิ่มขึ้น : แพลตฟอร์ม Ethereum Layer 2 ของ Coinbase อย่าง Base กำลังเติบโตอย่างรวดเร็วทั้งในด้านปริมาณธุรกรรมและผลกำไร ปัจจุบัน Base เป็นผู้นำ Ethereum Layer 2 ทั้งหมดในด้านปริมาณธุรกรรมและที่อยู่ที่ใช้งาน แต่ยังตามหลัง Solana ในด้านกิจกรรมของผู้ใช้โดยรวมและโมเมนตัมการนำไปใช้

อนุพันธ์ได้รับแรงหนุน : ปริมาณอนุพันธ์ของ Coinbase พุ่งสูงถึงมากกว่า 300 พันล้านดอลลาร์ต่อเดือน แต่การสร้างรายได้และการเติบโตในระยะยาวยังคงถูกจำกัดโดยแรงจูงใจสภาพคล่องที่ก้าวร้าวและการแข่งขันที่รุนแรงจากตัวเลือกสกุลเงินดิจิทัลสไตล์ ETF

การประเมินมูลค่าดูน่าสนใจ : การวิเคราะห์แบบครอบคลุมวางมูลค่าของ Coinbase ไว้ที่ประมาณ 108.592 พันล้านดอลลาร์ แต่ตลาดยังสะท้อนความเสี่ยงเชิงโครงสร้างต่อคูน้ำการแลกเปลี่ยนและอัตรากำไรระยะยาวได้อย่างถูกต้องอีกด้วย

เส้นทางของ Coinbase สู่การเป็นผู้ยิ่งใหญ่ในระบบนิเวศ

หากต้องการทำความเข้าใจกับความท้าทายที่ Coinbase เผชิญในปัจจุบัน และเหตุใดจึงไม่สามารถแทนที่ Circle ได้อย่างสมบูรณ์ สิ่งสำคัญคือต้องมองย้อนกลับไปที่ต้นกำเนิดของ Coinbase เดิมทีเป็นเพียงการแลกเปลี่ยนสกุลเงินดิจิทัล ซึ่งเกิดขึ้นในช่วงเวลาที่ผู้ใช้ทั่วไปยังคงซื้อ Bitcoin ได้ยาก ด้วยคุณสมบัติที่ใช้งานง่ายและใช้งานง่าย Coinbase จึงได้รับการยอมรับอย่างกว้างขวางอย่างรวดเร็ว และมาตรการปฏิบัติตามเชิงรุกในช่วงเริ่มต้นของ Coinbase ยังทำให้ Coinbase มีข้อได้เปรียบที่สำคัญ ทำให้สามารถขยายธุรกิจในตลาดค้าปลีกและสถาบันได้

Coinbase โดดเด่นเหนือตลาดแลกเปลี่ยนอื่นๆ อย่างรวดเร็วและมีฐานผู้ใช้ที่ภักดี โดยสร้างขึ้นจากความไว้วางใจ ความสะดวกสบาย และความชัดเจนทางกฎหมาย จากนั้น Coinbase จึงมุ่งเน้นไปที่การขยายโอกาสในการทำกำไรอื่นๆ โดยเปิดตัวบริการสมัครสมาชิกระดับพรีเมียม Coinbase One และเปิดตัวผลิตภัณฑ์สเตคกิ้งที่ให้ผู้ใช้สามารถสร้างรายได้ผ่านสินทรัพย์

รายได้จากธุรกรรมของ Coinbase เมื่อเทียบกับรายได้รวมลดลงเมื่อเวลาผ่านไป ที่มา: รายงานไตรมาสของ Coinbase, Artemis

เนื่องจากแบรนด์และอิทธิพลของ Coinbase ยังคงขยายตัวอย่างต่อเนื่อง Coinbase และ Circle จึงได้เปิดตัว USDC ร่วมกัน ซึ่งเป็นสกุลเงินดิจิทัลที่มีเสถียรภาพและเป็นไปตามกฎเกณฑ์ โดยวางตำแหน่งเพื่อทดแทน USDT และ BUSD การบูรณาการแพลตฟอร์มและชื่อเสียงของ Coinbase ทำให้ USDC ได้รับความนิยมมากขึ้น อัตราดอกเบี้ย USDC สูงสุดบน Coinbase อยู่ที่ประมาณ 5% และดอกเบี้ยที่ได้รับจากเงินสำรองของ USDC ยังช่วยเพิ่มรายได้ของ Coinbase อีกด้วย

เพื่อทำให้ระบบนิเวศของตนสมบูรณ์ Coinbase ได้เปิดตัว Ethereum Layer 2 - Base ในปี 2024 ด้วยเชนนี้ Coinbase จึงสามารถควบคุมโครงสร้างพื้นฐานแบบฟูลสแตกได้: การแลกเปลี่ยน สเตเบิลคอยน์ และบล็อคเชน โดยก่อให้เกิดระบบนิเวศคริปโตที่บูรณาการในแนวตั้ง

ธุรกิจแลกเปลี่ยนและแบรนด์ที่สร้างขึ้นเป็นแรงขับเคลื่อนเบื้องหลังระบบนิเวศขนาดใหญ่ของ Coinbase มาโดยตลอด ผลิตภัณฑ์ต่อๆ มาไม่เพียงแต่เป็นฟีเจอร์ใหม่เท่านั้น แต่ยังเป็นวิธีการแปลงความไว้วางใจที่สร้างขึ้นระหว่างผู้ใช้หลักและการแลกเปลี่ยนที่มีอยู่ให้กลายเป็นผลกำไรอีกด้วย

แกนหลักของโมเดลธุรกิจของ Coinbase เป็นไปตามสมการง่ายๆ ดังนี้:

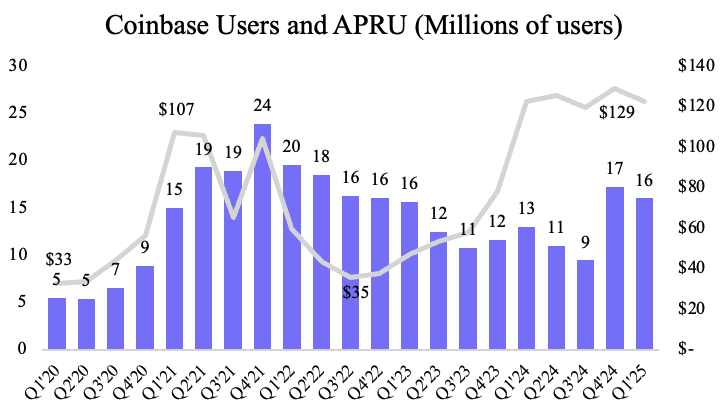

รายได้ = จำนวนผู้ใช้ × ARPU (รายได้เฉลี่ยต่อผู้ใช้)

กลยุทธ์ของบริษัทเน้นไปที่การขยายทั้งสองด้านของสมการนี้เสมอมา ได้แก่ การขยายฐานผู้ใช้ผ่านช่องทางการจัดจำหน่ายที่แข็งแกร่งและความน่าเชื่อถือของกฎระเบียบที่ดี และเพิ่ม ARPU โดยการแนะนำผลิตภัณฑ์ออนเชนใหม่ที่มีมูลค่าเพิ่มในระบบนิเวศของบริษัท ดังนั้นแกนหลักของธุรกิจคือการดึงดูดผู้ใช้ผ่านการแลกเปลี่ยนและเพิ่มผลกำไรผ่านกลุ่มผลิตภัณฑ์แบบหลายชั้น

การเติบโตของผู้ใช้ Coinbase ยังคงค่อนข้างคงที่ ในขณะที่ ARPU (ขับเคลื่อนโดยอัตราคอมมิชชัน + การขยายสายผลิตภัณฑ์) เพิ่มขึ้นเมื่อเวลาผ่านไป แหล่งที่มา: รายงานไตรมาสของ Coinbase, Artemis, Data Ai

Coinbase ไม่ใช่ตัวแทนอย่างแท้จริงสำหรับ Circle หรือ USDC

แม้ว่ากลยุทธ์ระบบนิเวศของ Coinbase จะน่าดึงดูดใจ แต่ก็ทำให้ตรรกะการลงทุนมีความซับซ้อนขึ้นด้วย ธุรกิจที่หลากหลายของ Coinbase ทำให้ไม่สามารถมองว่า Coinbase เป็นตัวแทน USDC หรือ Circle ได้อย่างแท้จริง ปัจจุบัน รายได้ที่เกี่ยวข้องกับ USDC คิดเป็นเพียง 15% ของรายได้ทั้งหมดของ Coinbase ซึ่งน้อยกว่าค่าธรรมเนียมธุรกรรมของธุรกิจแลกเปลี่ยนมาก อย่างไรก็ตาม เนื่องมาจากการแข่งขันที่เพิ่มขึ้นจาก ETF การแลกเปลี่ยนแบบกระจายอำนาจ (DEX) และแพลตฟอร์ม TradFi เช่น Robinhood แหล่งรายได้หลักของ Coinbase จึงต้องเผชิญกับแรงกดดันที่เพิ่มขึ้น

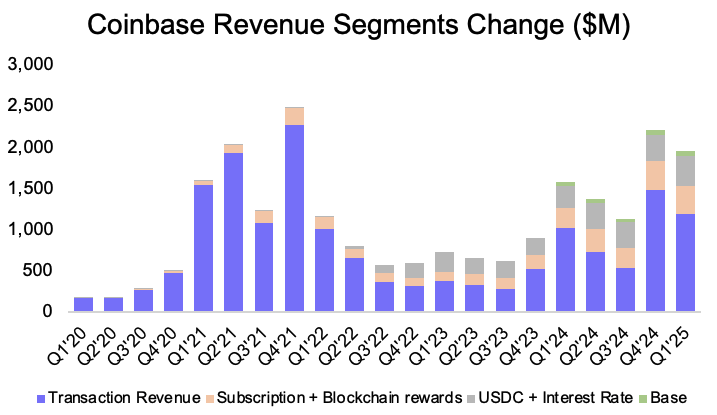

ดังนั้นการซื้อ Coinbase เป็นทางเลือกแทน Circle หรือ USDC ที่กำลังเป็นขาขึ้นจึงไม่ใช่ทางเลือกการลงทุนที่ชาญฉลาด เพื่อรับมือกับการแข่งขันที่รุนแรงของธุรกิจแบบดั้งเดิม Coinbase พยายามที่จะกระจายความเสี่ยงทางธุรกิจและกำจัดพันธนาการของธุรกิจการซื้อขายโดยสร้างรูปแบบธุรกิจที่กว้างขึ้นและยั่งยืนมากขึ้น ปัจจุบัน ธุรกิจของ Coinbase ครอบคลุมสี่ภาคส่วนหลักๆ ได้แก่:

ธุรกิจแลกเปลี่ยนสกุลเงินดิจิทัล: นี่คือธุรกิจหลักของ Coinbase และรายได้ส่วนใหญ่มาจากค่าธรรมเนียมธุรกรรม

การสมัครสมาชิกและรางวัล Blockchain: รวมถึงผลิตภัณฑ์เช่น Coinbase One และบริการเพิ่มเติมสำหรับธุรกิจการแลกเปลี่ยนเช่นการสเตค/การดูแลสถาบัน

USDC และรายได้ดอกเบี้ย: แหล่งรายได้นี้รวมถึงรายได้ดอกเบี้ยจากสำรอง USDC และรายได้ดอกเบี้ยที่เกิดจากเงินสดที่ถืออยู่ในงบดุลของ Coinbase

ฐาน: รายได้ค่าธรรมเนียมธุรกรรมจากเครือข่าย Ethereum Layer 2

การแยกรายละเอียดรายได้ของ Coinbase ในช่วงเวลาต่างๆ โดยมีการเติบโตจากสายธุรกิจใหม่ แหล่งที่มา: รายงานไตรมาสของ Coinbase, Artemis

การกลับมาของ USDC: ปริมาณการซื้อขายเพิ่มขึ้น แต่ความโดดเด่นกำลังลดลง

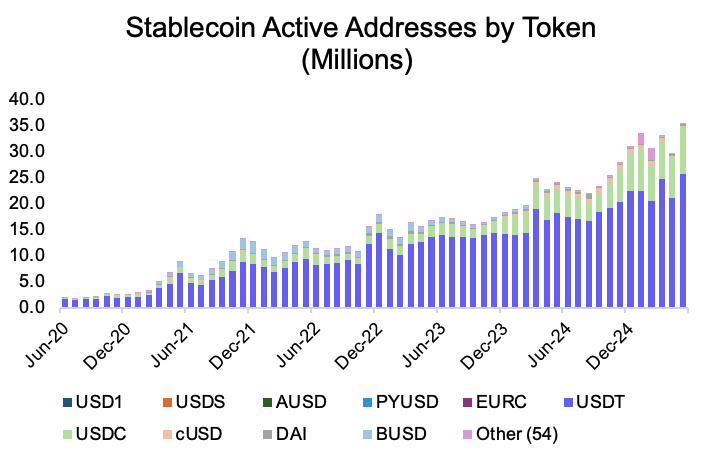

สำหรับนักลงทุนที่กำลังจับตามองการเสนอขายหุ้น IPO ของ Circle แนวโน้มขาขึ้นของ Coinbase มุ่งเน้นไปที่ธุรกิจ stablecoin การนำ USDC มาใช้เพิ่มมากขึ้น โดยมีที่อยู่ stablecoin ที่ใช้งานอยู่มากกว่า 8 ล้านแห่งจากทั้งหมด 30 ล้านที่อยู่ที่ใช้ USDC ธุรกรรมรายสัปดาห์มียอดเกิน 300 ล้านรายการ และโมเมนตัมขาขึ้นนี้ไม่มีทีท่าว่าจะชะลอตัวลงเลย

ที่อยู่ stablecoin ที่ใช้งานอยู่ตามโทเค็น แหล่งที่มา: Artemis

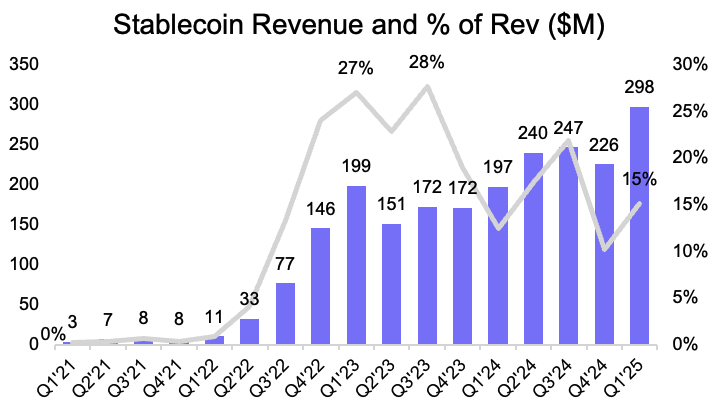

Coinbase มีรายได้จากพันธบัตรกระทรวงการคลังของสหรัฐฯ ที่หนุนหลัง USDC และแบ่งปันกับ Circle ในขณะที่มูลค่าตลาดของ USDC ยังคงเพิ่มขึ้น รายได้ที่เกี่ยวข้องกับสกุลเงินดิจิทัลเสถียรของ Coinbase ก็เติบโตขึ้นเป็นประมาณ 1 พันล้านดอลลาร์ต่อปี คิดเป็นประมาณ 20% ของรายได้ทั้งหมดของ Coinbase

รายรับและส่วนแบ่งรายรับจาก Stablecoin ของ Coinbase ที่มา: รายงานไตรมาสของ Coinbase, Artemis

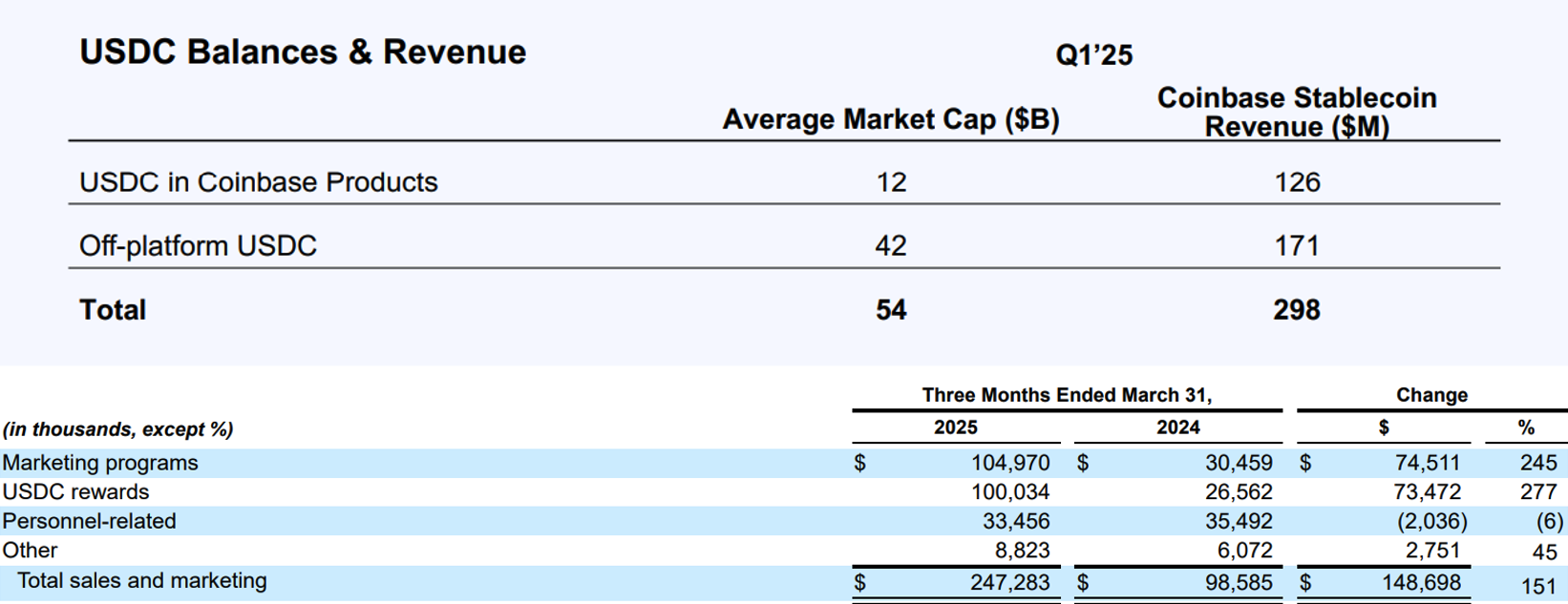

อย่างไรก็ตาม ตัวเลขนี้ปิดบังกำไรจริงที่ Coinbase เก็บไว้ เนื่องจากรายได้ที่เกี่ยวข้องกับ stablecoin ประมาณครึ่งหนึ่งถูกส่งคืนให้กับผู้ใช้ในรูปแบบของรายได้จากการเดิมพัน Coinbase ใช้ผลตอบแทนนี้เป็นกลยุทธ์การตลาดเพื่อรักษาผู้ใช้ไว้ แต่เนื่องจากคู่แข่ง เช่น Robinhood เริ่มเสนอผลตอบแทนจากเงินทุนแก่ผู้ใช้เช่นกัน ความน่าสนใจของ Coinbase จึงลดลง ดังนั้น รายได้ stablecoin สุทธิจริงของ Coinbase จึงอยู่ที่ประมาณ 171 ล้านดอลลาร์ต่อไตรมาส

การกระจายรายได้ของ Stablecoin จาก Coinbase และโครงสร้างต้นทุนการตลาดของ Coinbase แหล่งที่มา: รายงานทางการเงินไตรมาสที่ 1 ปี 2025 ของ Coinbase

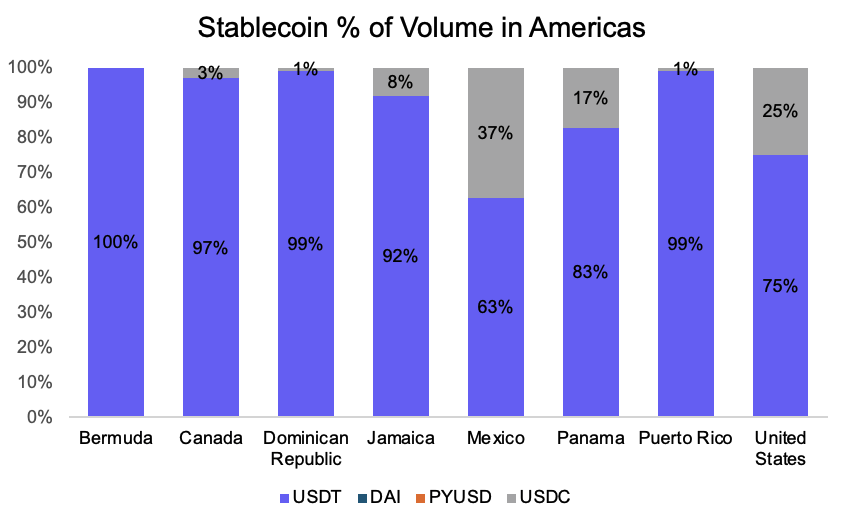

นอกจากนี้ USDC ยังวางตำแหน่งตัวเองเป็นสกุลเงินดิจิทัลที่มีเสถียรภาพและสอดคล้องกับข้อกำหนดด้านกฎระเบียบมาอย่างยาวนาน และมีความเชื่อมโยงอย่างใกล้ชิดกับระบบนิเวศของดอลลาร์สหรัฐฯ หลายคนเชื่อว่าสหรัฐฯ อาจดำเนินการด้านกฎระเบียบในลักษณะเดียวกับ BUS ต่อ USDT ซึ่งถือเป็นผลดีที่ไม่สมดุลสำหรับ USDC แม้ว่าจะมีแรงกดดันด้านกฎระเบียบที่คาดว่าจะเกิดขึ้นกับ USDT แต่ USDT ยังคงครองส่วนแบ่งในสกุลเงินดิจิทัลที่มีเสถียรภาพ โดยคิดเป็นประมาณ 75% ของธุรกรรมสกุลเงินดิจิทัลที่มีเสถียรภาพของดอลลาร์สหรัฐฯ

USDC ฟื้นตัวช้าหลังจากที่ Silicon Valley Bank ล่มสลาย และไม่ได้รับการนำมาใช้ในแคนาดา เบอร์มิวดา และเปอร์โตริโก ในเวลาเดียวกัน Cantor Fitzgerald ถือหุ้น 5% ใน Tether (หมายเหตุจาก Odaily: Cantor Fitzgerald เป็นบริษัทให้บริการทางการเงินที่ครอบคลุมขนาดใหญ่ในสหรัฐอเมริกา เป็นหนึ่งใน "ตัวแทนจำหน่ายหลัก" 24 แห่งที่ได้รับอนุญาตจากธนาคารกลางสหรัฐ มีส่วนเกี่ยวข้องโดยตรงในการออกและซื้อขายพันธบัตรกระทรวงการคลังสหรัฐ) และจัดการสินทรัพย์มูลค่า 134,000 ล้านดอลลาร์ภายใต้การนำของ Howard Lutnick ซึ่งแสดงให้เห็นว่าความเสี่ยงด้านกฎระเบียบของ USDT กำลังลดลงเช่นกัน และข้อได้เปรียบด้านการปฏิบัติตามกฎระเบียบของ USDC กำลังลดลง

การเปรียบเทียบปริมาณการซื้อขาย stablecoin ของ USDC และ USDT ในอเมริกา ที่มา: Artemis

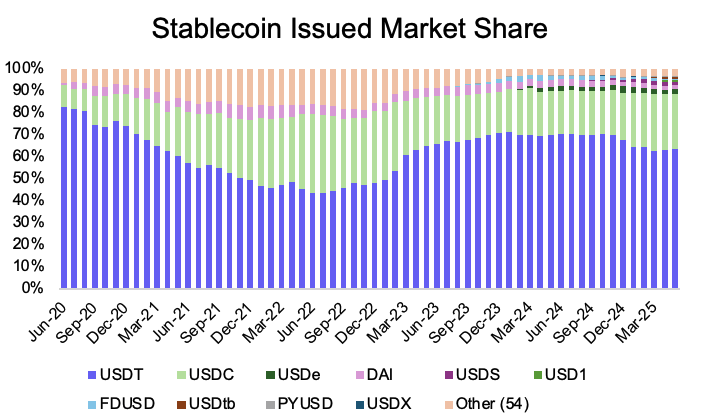

โดยสรุป Coinbase มีส่วนแบ่งผลประโยชน์ทางเศรษฐกิจร่วมกับ Circle แต่ได้รับส่วนแบ่งกำไรจาก USDC เพียงเล็กน้อยเท่านั้น Tether ยังคงครองตลาด stablecoin และการเติบโตของส่วนแบ่งการตลาดที่เป็นไปได้ของ USDC ยังคงจำกัดอยู่ ซึ่งจำกัดความเสี่ยงของ Coinbase เช่นกัน แม้ว่าราคาหุ้นของ Circle จะเพิ่มขึ้นอย่างรวดเร็ว แต่สิ่งนี้สะท้อนถึงความคาดหวังของบริษัทสำหรับการเติบโตในอนาคตของภาคการชำระเงินเป็นส่วนใหญ่

เนื่องจาก Coinbase มีส่วนสนับสนุนการเติบโตของ USDC เป็นหลักจากการโปรโมตแพลตฟอร์มการซื้อขาย บทบาทการขับเคลื่อนในขั้นตอนต่อไปของการเติบโตของ USDC จึงมีจำกัด หากคุณมองในแง่ดีเกี่ยวกับ Circle การลงทุนใน Circle โดยตรงจะดีกว่าใน Coinbase

ส่วนแบ่งการตลาดของ Stablecoin ที่มา : Artemis

ต่อไปเราจะมาสำรวจแรงกดดันที่เพิ่มขึ้นซึ่งต้องเผชิญอยู่ในสายธุรกิจอื่นๆ ของ Coinbase รวมถึงระบบแลกเปลี่ยนหลักและโครงสร้างพื้นฐานบนเครือข่าย เพื่ออธิบายว่าเหตุใดการลงทุนใน Coinbase ในตอนนี้จึงเป็นแนวคิดที่ชาญฉลาด

ธุรกิจแลกเปลี่ยน Coinbase: การแข่งขันที่เข้มข้นขึ้นจาก ETF และ DEX และการกัดเซาะคูน้ำของ Coinbase

ธุรกิจการแลกเปลี่ยนนั้นขับเคลื่อนโดยฝั่งอุปทานมาโดยตลอด ซึ่งหมายความว่าผู้ใช้จะเลือกไปที่การแลกเปลี่ยนที่แสดงรายการสินทรัพย์ที่พวกเขาต้องการ และเมื่อการปฏิบัติตามกฎเกณฑ์ไม่ใช่ปัญหาอีกต่อไป ความสามารถในการแข่งขันจะขึ้นอยู่กับการแลกเปลี่ยนที่สามารถเสนอโทเค็นที่ได้รับความนิยมล่าสุดหรือผลตอบแทนสูงมากกว่าความภักดีต่อแบรนด์ โทเค็นที่เพิ่งเกิดใหม่หรือเป็นที่นิยม (โดยเฉพาะในเหรียญเก็งกำไรหรือเหรียญ Meme) มักจะกระตุ้นให้เกิดกิจกรรมของผู้ใช้เพิ่มขึ้น และการแสดงรายการสินทรัพย์ที่เป็นที่นิยมสามารถเพิ่มปริมาณการซื้อขายและผู้ใช้งานจริงของการแลกเปลี่ยนได้อย่างมาก

โดยทั่วไปแล้วมีโทเค็นสามประเภทที่แตกต่างกันในตลาด:

สินทรัพย์บลูชิป: สภาพคล่องสูง เชื่อถือได้ และโดยทั่วไปถือว่า "ปลอดภัย" (เช่น BTC, ETH, SOL)

เหรียญ VC: ได้รับการสนับสนุนจากทีมงานที่เชื่อถือได้หรือเป็นไปตามข้อกำหนดด้านกฎระเบียบในระดับหนึ่ง (เช่น ADA, XRP, LINK)

เหรียญ MEME: ความเสี่ยงสูง ผลตอบแทนสูง มักจะทำให้เกิดการเพิ่มขึ้นอย่างมากในการมีส่วนร่วม (เช่น FLOKI, APE, TURBO)

ผู้ใช้รายย่อยและสถาบันของสหรัฐฯ ไหลเข้าสู่ ETF

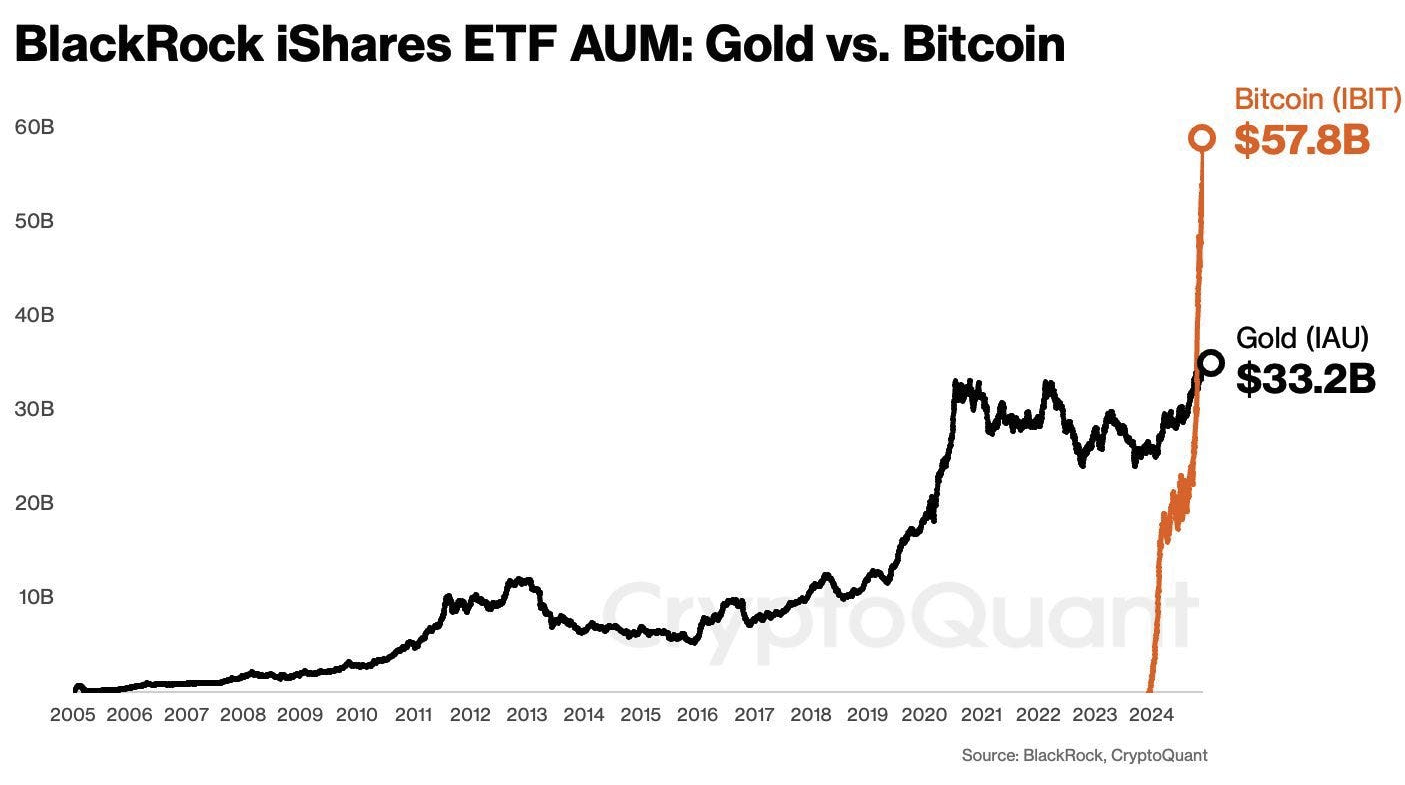

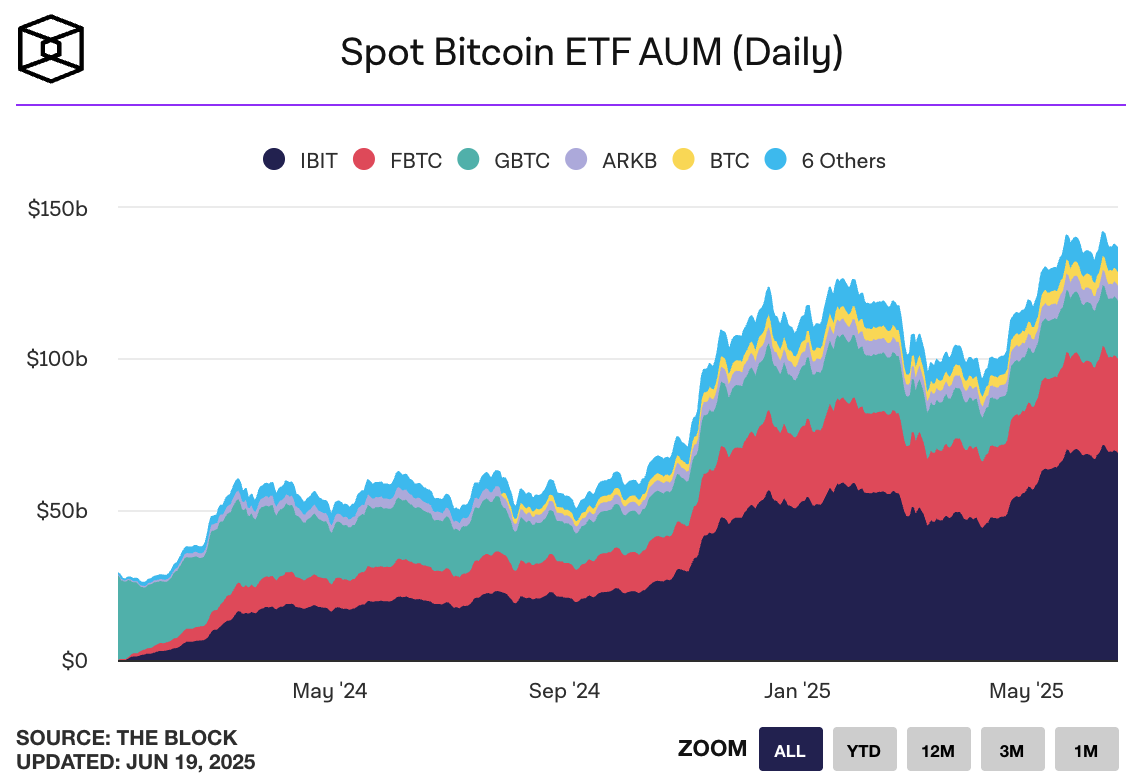

ก่อนหน้านี้ Coinbase ได้รับความนิยมในตลาดสหรัฐฯ ด้วยรายการสินทรัพย์ที่หลากหลายและคู่ซื้อขายที่หลากหลาย อย่างไรก็ตาม สภาพแวดล้อมของการแลกเปลี่ยนได้เปลี่ยนแปลงไปอย่างมาก ประการแรก การเพิ่มขึ้นของ ETF สกุลเงินดิจิทัลได้สร้างจุดเข้าที่อยู่ภายใต้การควบคุมและเป็นมิตรต่อสถาบัน ทำให้กระแสหลักนำมาใช้เร็วขึ้น และอนุญาตให้ทุนแบบดั้งเดิมเข้ามาในพื้นที่โดยไม่ต้องพึ่งพาแพลตฟอร์มเช่น Coinbase สถาบันต่างชื่นชอบ ETF สกุลเงินดิจิทัลเป็นอย่างมาก โดย ETF ของ Bitcoin มีสินทรัพย์ภายใต้การจัดการ (AUM) เกิน 100 พันล้านดอลลาร์ในเวลาเพียงหนึ่งปี โดยเฉพาะอย่างยิ่ง ETF IBIT ของ BlackRock มีสินทรัพย์ภายใต้การจัดการ (AUM) เกิน 20 ปีของ ETF ทองคำในเวลาไม่ถึง 12 เดือน

ขนาดการจัดการสินทรัพย์ของ Bitcoin ETF ของ BlackRock นั้นแซงหน้า ETF ทองคำที่ถือครองมายาวนานได้อย่างรวดเร็ว ที่มา: BlackRock

กองทุน ETF ขยายช่องทางการลงทุนสำหรับสินทรัพย์ระดับบลูชิป เช่น BTC และ ETH ในขณะเดียวกันก็ทำให้ข้อได้เปรียบหลักของ Coinbase ซึ่งเป็นแพลตฟอร์มหลักที่ปฏิบัติตามข้อกำหนดสำหรับการลงทุนในสกุลเงินดิจิทัลในสหรัฐอเมริกาอ่อนแอลง โอกาสการเติบโตที่ Coinbase เคยได้รับแต่เพียงผู้เดียวถูกแบ่งออกหรือถูกแทนที่โดยตรงด้วยเครื่องมือ ETF และนักลงทุนชาวอเมริกันหน้าใหม่จำนวนมากขึ้นเรื่อยๆ กำลังเข้าสู่ตลาดสกุลเงินดิจิทัลผ่าน ETF แทนที่จะเป็น Coinbase แม้ว่า Coinbase จะได้รับค่าธรรมเนียมการดูแลจากกองทุน ETF บางส่วน แต่รายได้เหล่านี้ก็ไม่สำคัญเมื่อเทียบกับค่าธรรมเนียมการทำธุรกรรมที่สูงก่อนหน้านี้

การเติบโตของสินทรัพย์ Bitcoin ETF ในช่วงเวลาที่ผ่านมา แหล่งที่มา: The Block

ขาดเหรียญ Solana Meme Wave

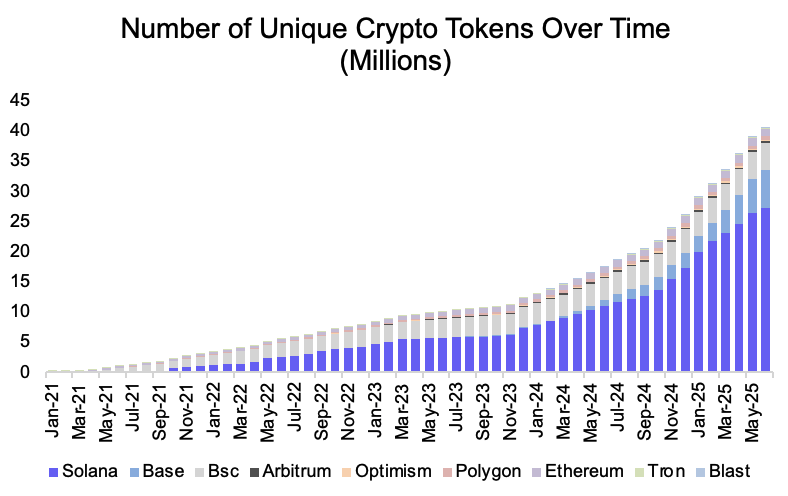

ในทางกลับกัน การเติบโตอย่างรวดเร็วของ Meme Coin ได้กระตุ้นให้เกิดกระแสการเก็งกำไรในร้านค้าปลีกครั้งใหม่ เครื่องมือเช่น Pump.fun และ Raydium ทำให้การออกโทเค็นง่ายขึ้นกว่าเดิม ส่งผลให้จำนวนโทเค็นเพิ่มขึ้นเกือบ 30 เท่านับตั้งแต่รอบที่แล้ว

จำนวนโทเค็นเข้ารหัสที่ไม่ซ้ำกันเพิ่มขึ้นจากน้อยกว่า 1 ล้านในรอบที่แล้วเป็นมากกว่า 30 ล้านในรอบนี้ ที่มา: Dune, @cgrogan

เนื่องจากมาตรฐานการปฏิบัติตามที่เคร่งครัด Coinbase จึงช้าในการแสดงรายการโทเค็นขนาดเล็กหรือเหรียญมีม ในทางตรงกันข้าม ความนิยมของ DEX กลับพุ่งสูงขึ้น ทำให้โทเค็นเกือบทั้งหมดมีสภาพคล่องทันทีผ่านระบบ AMM ที่ไม่ต้องขออนุญาต ซึ่งทำให้ DEX มีข้อได้เปรียบที่ชัดเจนในด้านความเร็วและความยืดหยุ่น สำหรับผู้ใช้ที่กำลังมองหาโอกาสในช่วงเริ่มต้น ความเสี่ยงสูง ผลตอบแทนสูง (โดยเฉพาะในกลุ่มเหรียญมีม) DEX มักจะเป็นตัวเลือกเดียวที่เป็นไปได้

ข้อเสียของ Coinbase คือแพลตฟอร์มมีการบูรณาการกับระบบนิเวศ Solana ได้จำกัด (ซึ่งปัจจุบันกลายเป็นศูนย์กลางของกิจกรรมเหรียญมีม) ส่งผลให้ Coinbase พลาดโอกาสสร้างกระแสเหรียญมีม Solana ไปเป็นส่วนใหญ่ ขณะที่ DEX เช่น Raydium และ Jupiter ครองส่วนแบ่งปริมาณการซื้อขายและการมีส่วนร่วมของผู้ใช้

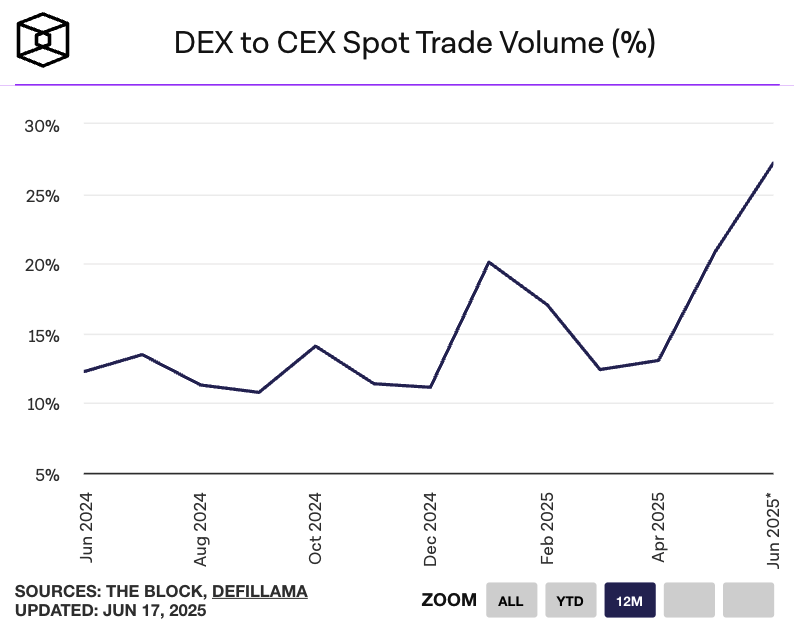

ปริมาณการซื้อขายแบบ Spot จาก DEX ไปยัง CEX เพิ่มขึ้นเป็นสองเท่าในช่วงเวลาดังกล่าว ที่มา: The Block

ข้อได้เปรียบด้านการปฏิบัติตามกฎที่สูญเสียไป

นอกเหนือจากการเพิ่มขึ้นของ ETF และเหรียญมีมแล้ว รัฐบาลทรัมป์ยังได้ส่งสัญญาณที่เป็นมิตรต่อสกุลเงินดิจิทัลมากขึ้น โดยมุ่งหวังที่จะเพิ่มความชัดเจนในกฎระเบียบและยุติการปราบปรามที่เข้มงวดต่ออุตสาหกรรมนี้ ตัวอย่างเช่น พอล แอตกินส์ ประธาน SEC คนใหม่ที่เพิ่งได้รับการแต่งตั้งของทรัมป์ได้ดำเนินการอย่างรวดเร็วเพื่อยกเลิกยุคของแกรี เจนสเลอร์ต่อแพลตฟอร์มต่างๆ เช่น Coinbase และ Kraken

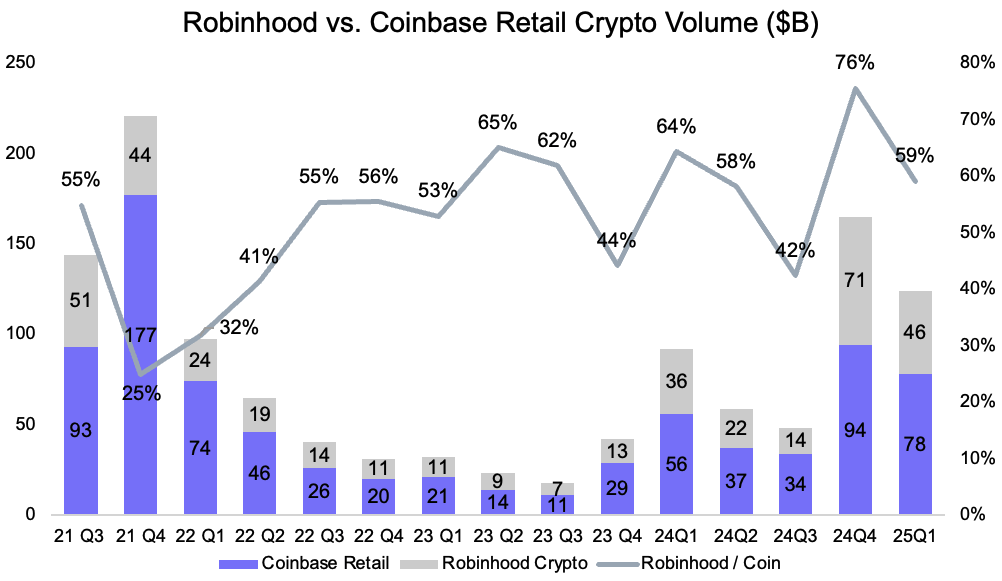

ด้วยเหตุนี้ แพลตฟอร์มทางการเงินแบบดั้งเดิมที่มีช่องทางการขายปลีกที่แข็งแกร่ง เช่น Robinhood จึงได้เข้าสู่ตลาดคริปโตด้วยเช่นกัน การเปลี่ยนแปลงนี้เห็นได้ชัดจากข้อมูล: ในไตรมาสที่สี่ของปี 2024 ส่วนแบ่งรายได้จากการขายปลีกของ Robinhood ใน Coinbase เพิ่มขึ้นจาก 32% เป็น 76% ซึ่งเน้นย้ำถึงการลดลงของส่วนแบ่งการตลาดของ Coinbase แม้ว่าความชัดเจนของกฎระเบียบจะส่งผลดีต่ออุตสาหกรรมคริปโตทั้งหมด แต่ก็ช่วยลดอุปสรรคในการเข้าสู่ตลาดด้วยเช่นกัน

ในขณะที่นโยบายการปฏิบัติตามข้อกำหนดที่เข้มงวดก่อนหน้านี้เอื้อประโยชน์ต่อบริษัทที่มีทรัพยากรดี เช่น Coinbase แต่ระเบียบข้อบังคับใหม่ที่ผ่อนปรนมากขึ้นช่วยให้การแลกเปลี่ยนขนาดเล็กและแพลตฟอร์มทางการเงินดั้งเดิมสามารถแข่งขันได้อย่างมีประสิทธิภาพมากขึ้น

ปริมาณการซื้อขายปลีกของ Robinhood เติบโตขึ้นอย่างมากเมื่อเทียบกับ Coinbase ที่มา: รายงานไตรมาสของ Coinbase, Artemis

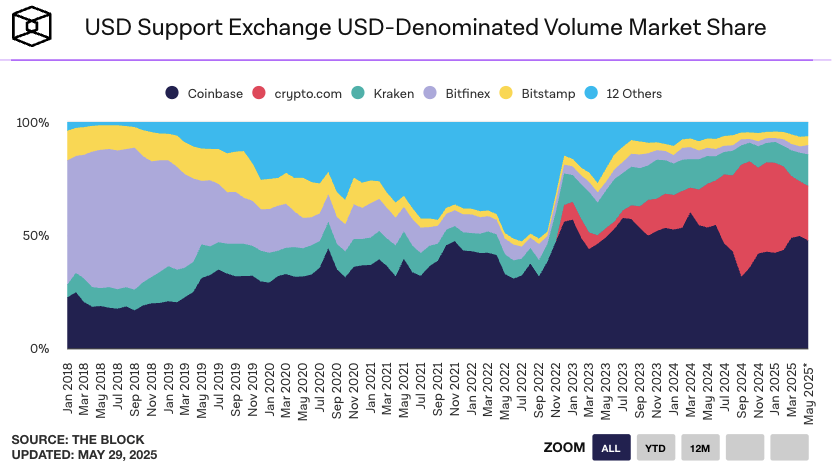

การแข่งขันที่เพิ่มขึ้นในตลาดสกุลเงินดิจิทัลควรเพิ่มแรงกดดันให้ Coinbase ลดค่าธรรมเนียมที่สูงลง มิฉะนั้นอาจเสี่ยงต่อการสูญเสียส่วนแบ่งการตลาด ในความเป็นจริง ส่วนแบ่งปริมาณการซื้อขายของ Coinbase ในตลาดแลกเปลี่ยนที่สนับสนุนด้วยเงินดอลลาร์ลดลง จากจุดสูงสุด 60% เหลือประมาณ 50% ในปัจจุบัน โดยลดลงต่ำถึง 32% ในช่วงที่กระแสเหรียญมีมกำลังมาแรง

ด้วยการเปิดตัว ETF และการเพิ่มขึ้นของ meme coins ส่วนแบ่งการตลาดของ Coinbase ในตลาดแลกเปลี่ยนที่ได้รับการสนับสนุนจากดอลลาร์สหรัฐก็ลดลง ที่มา: The Block

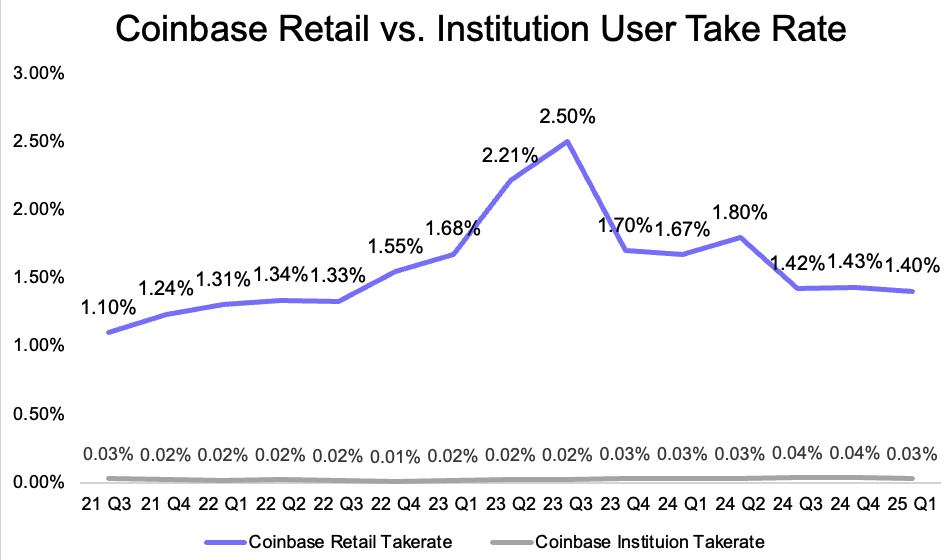

ที่สำคัญกว่านั้น อัตราคอมมิชชันของ Coinbase ก็ลดลงอย่างมากเช่นกัน จากจุดสูงสุด 2.5% เหลือประมาณ 1.4% หากไม่ใช่เพราะการเปิดตัวอนุพันธ์ล่าสุด การลดลงนี้คงจะยิ่งมากกว่านี้ สิ่งที่น่าสังเกตคือ อัตราคอมมิชชันของ Coinbase พุ่งสูงขึ้นในช่วงปลายปี 2022 หลังจากเหตุการณ์ FTX ล่มสลาย เมื่อ Coinbase เกือบจะผูกขาดในตลาดสหรัฐฯ แนวโน้มนี้พุ่งสูงสุดในไตรมาสที่ 4 ของปี 2023 ก่อนการเปิดตัว Bitcoin ETF ซึ่งยังถือเป็นจุดเริ่มต้นของการซื้อขายสกุลเงินดิจิทัลในระยะที่มีการแข่งขันและสถาบันมากขึ้น

อัตราคอมมิชชันขายปลีกของ Coinbase ลดลงจากจุดสูงสุด 2.5% เหลือ 1.4% ที่มา: รายงานไตรมาสของ Coinbase, Artemis

ธุรกิจสร้างรายได้ใหม่ของ Coinbase: อนุพันธ์และ Base

ภูมิทัศน์การแข่งขันของ Coinbase เปลี่ยนแปลงไปอย่างมากในรอบนี้ จุดสิ้นสุดของรูปแบบธุรกิจหลักของ Coinbase ซึ่งก็คือ "จากการแลกเปลี่ยนไปจนถึงเศรษฐกิจแบบออนเชน" กำลังตกอยู่ในอันตรายแล้ว แม้ว่าปัจจุบัน Coinbase จะเผชิญกับการแข่งขันที่รุนแรง แต่ก็มีธุรกิจสร้างรายได้สามแห่งที่อาจกลายมาเป็นเสาหลักของบริษัท ได้แก่ ตลาดอนุพันธ์และ Base

ตลาดอนุพันธ์ : ฟิวเจอร์สไร้ความคาดหวัง?

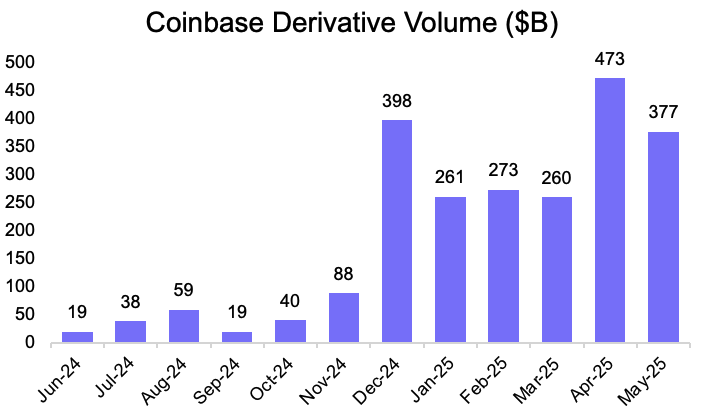

อนุพันธ์ยังคงเป็นกลุ่มผลิตภัณฑ์ที่ทำกำไรได้มากที่สุดในการซื้อขายสกุลเงินดิจิทัล ในปี 2024 Coinbase ได้เปิดตัวผลิตภัณฑ์อนุพันธ์ระหว่างประเทศจำนวนจำกัดซึ่งได้รับการนำมาใช้อย่างรวดเร็ว Coinbase ตั้งข้อสังเกตว่าแม้ว่าผลประกอบการไตรมาสที่ 1 ปี 2025 จะแสดงให้เห็นถึงการเติบโตอย่างแข็งแกร่งของปริมาณ แต่อนุพันธ์ยังคงอยู่ในช่วงเริ่มต้นและอาจเป็นกุญแจสำคัญในการดึงดูดผู้ใช้สถาบันให้เข้ามาสร้างรายได้ อย่างไรก็ตาม เนื่องจากความพยายามทางการตลาดที่ดำเนินอยู่ ผลกระทบของอนุพันธ์ต่อรายได้จึงจำกัดอยู่จนถึงขณะนี้ เนื่องจากส่วนลดและแรงจูงใจด้านสภาพคล่องถูกชดเชยด้วยรายได้จากการซื้อขายของสถาบัน

ปริมาณการซื้อขายอนุพันธ์ของ Coinbase พุ่งสูงขึ้นหลังจากที่ทรัมป์ชนะการเลือกตั้งประธานาธิบดี ที่มา: Coingecko

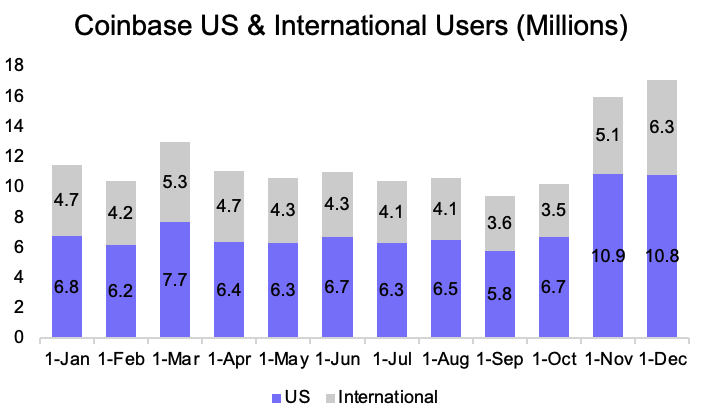

เป้าหมายหลักของการเปิดตัวอนุพันธ์ของ Coinbase ในปี 2024 คือการสร้างรายได้จากผู้ใช้ที่มีอยู่ให้ดีขึ้นและดึงดูดผู้ใช้รายใหม่ อย่างไรก็ตาม ยกเว้นการเพิ่มขึ้นอย่างรวดเร็วของผู้ใช้ในช่วงฤดู Meme เมื่อปลายปี 2024 การเติบโตของผู้ใช้ระหว่างประเทศนั้นน้อยมาก แม้ว่าอนุพันธ์จะช่วยเพิ่มรายได้จากการซื้อขายได้สูงขึ้น แต่ก็ไม่ได้ช่วยขับเคลื่อนการเติบโตของผู้ใช้มากนัก

ผู้ใช้ Coinbase ในประเทศและต่างประเทศที่ใช้งานจริงเปลี่ยนแปลงไปตามกาลเวลา แหล่งที่มา: Data AI

ในปี 2025 Coinbase เริ่มให้บริการอนุพันธ์แก่ผู้ใช้ในสหรัฐอเมริกาเพื่อสร้างรายได้จากฐานผู้ใช้ในประเทศได้ดีขึ้น อย่างไรก็ตาม การเปิดตัวนี้สอดคล้องกับการเพิ่มขึ้นอย่างรวดเร็วของออปชั่น Bitcoin ที่เชื่อมโยงกับ ETF เนื่องจากอนุพันธ์ส่วนใหญ่มุ่งเน้นไปที่สินทรัพย์ระดับบลูชิป เช่น BTC และ ETH Coinbase จึงต้องเผชิญกับการแข่งขันโดยตรงจากออปชั่น ETF ซึ่งจำกัดศักยภาพการเติบโตของ Coinbase ในพื้นที่นี้ต่อไป

โดยสรุป แม้ว่าธุรกิจอนุพันธ์จะกลายเป็นแหล่งรายได้ที่สำคัญสำหรับ Coinbase ในระยะสั้น แต่ในระยะยาวก็ยังคงเผชิญกับความท้าทาย เว้นแต่จะสามารถฝ่าข้อจำกัดและดึงดูดผู้ใช้รายใหม่ในตลาดแลกเปลี่ยนที่มีการแข่งขันสูงและกระจัดกระจายมากขึ้นเรื่อยๆ

ฐาน: Coinbase เดิมพันกับโครงสร้างพื้นฐานบนเครือข่าย

Base คือแพลตฟอร์ม Ethereum Layer 2 ของ Coinbase ที่ออกแบบมาเพื่อนำผู้ใช้เข้าสู่เศรษฐกิจแบบออนเชนพร้อมทั้งกระจายรายได้ของ Coinbase ออกไป ต่างจากแพลตฟอร์ม Layer 2 อื่นๆ Base ใช้ ETH เป็นสกุลเงินดั้งเดิมและไม่มีโทเค็นดั้งเดิม ด้วยแบรนด์และการสนับสนุนของ Coinbase ทำให้ Base ได้รับความนิยมอย่างรวดเร็วจากแอปพลิเคชันยอดนิยม เช่น FriendTech และ Farcaster และกลายเป็นโปรเจ็กต์ Ethereum Layer 2 ที่มีปริมาณธุรกรรมสูงสุดในปีแรกที่เปิดตัวออนไลน์

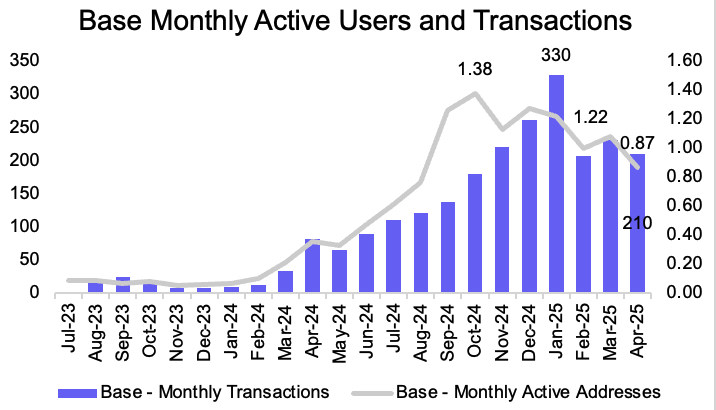

รูปที่ 18: ที่อยู่ที่ใช้งานรายเดือนของ Base และจำนวนธุรกรรมรายเดือน แหล่งที่มา: Artemis

Coinbase มีรายได้มหาศาลจากการดำเนินงานเครื่องคัดแยกเหรียญของ Base ตามข้อมูลของ Dune กำไรขั้นต้นของ Base อยู่ที่ประมาณ 1 ล้านเหรียญต่อสัปดาห์ โดยมีอัตรากำไรประมาณ 90% นอกจากนี้ Base ยังคิดเป็นมากกว่า 75% ของกำไรทั้งหมดของ Ethereum Layer 2 ซึ่งเน้นย้ำถึงประสิทธิภาพและการครองตลาด นอกจากค่าธรรมเนียมเครื่องคัดแยกเหรียญแล้ว Base ยังแนะนำผู้ใช้ให้รู้จักระบบนิเวศของ Coinbase ผ่านกระเป๋าเงินและแอปพลิเคชัน และสร้างรายได้ผ่านการซื้อสกุลเงินดิจิทัล สวอป และแอปพลิเคชันพื้นฐานของ Base นอกจากนี้ Base ยังสนับสนุนผลิตภัณฑ์ B2B ของ Coinbase เช่น Cloud, OnchainKit และ SDK นอกจากนี้ คาดว่า Coinbase จะได้รับโทเค็น OP มากถึง 118 ล้านโทเค็นภายในหกปีข้างหน้าผ่านความร่วมมือกับ Optimism ซึ่งจะเชื่อมโยงกับการเติบโตของ Base

อย่างไรก็ตาม ข้อจำกัดหลักของ Base คือการวางตำแหน่งเป็น Ethereum L2 แบบแยกส่วน ซึ่งทำให้เกิด การแบ่งแยกระหว่างสภาพคล่อง ผู้ใช้ และนักพัฒนา การเชื่อมโยงสินทรัพย์จาก Ethereum ทำให้เกิดการสูญเสียเพิ่มขึ้น และการทำงานร่วมกันที่จำกัดระหว่าง L2 ยังขัดขวางการบูรณาการที่ราบรื่นอีกด้วย ปัญหาเหล่านี้เกิดจากความแตกต่างในความสมบูรณ์แบบของบล็อคเชน ทำให้การโอนสภาพคล่องข้ามสายโซ่ช้า มีค่าใช้จ่ายสูง และซับซ้อน แม้จะมีเครื่องมือเช่น AggLayer และสะพานข้ามสายโซ่ แต่การสร้างแบบแยกส่วนยังคงเป็นเรื่องท้าทาย

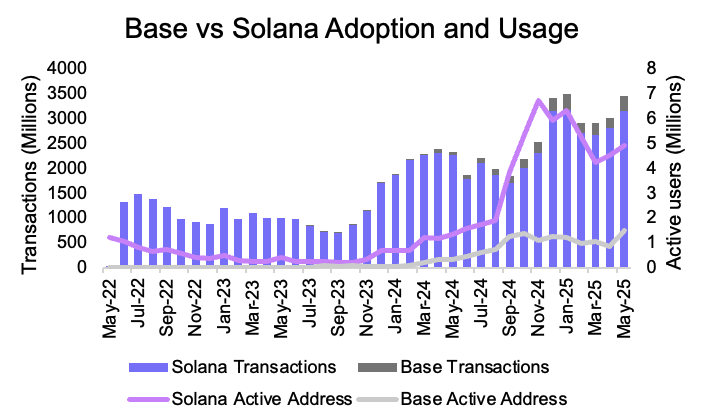

จากผลที่ได้ Base เติบโตอย่างรวดเร็ว แต่การนำไปใช้งาน (วัดจากจำนวนผู้ใช้งานจริงและปริมาณธุรกรรม) ยังคงตามหลังเครือข่ายโมโนลิธิกแบบรวมศูนย์ที่ปรับขนาดได้มากขึ้น เช่น Solana ซึ่งมีผู้ใช้งานจริงต่อวันมากกว่า Base ถึง 3 เท่า และมีปริมาณธุรกรรมต่อวันมากกว่า Base ถึง 7 เท่า

การเปรียบเทียบจำนวนที่อยู่ที่ใช้งานต่อเดือนและปริมาณธุรกรรมต่อเดือนระหว่าง Base และ Solana แหล่งที่มา: Artemis

Coinbase มีมูลค่าเท่าไร?

เราจะใช้การประเมินมูลค่าแบบผลรวมของแต่ละส่วน โดยแบ่งการประเมินออกเป็นส่วนต่างๆ ดังต่อไปนี้:

ธุรกิจแลกเปลี่ยน: รวมถึงรายได้จากธุรกรรม การสมัครสมาชิกและบริการ และรางวัลบล็อคเชน

รายได้พื้นฐาน: รายได้ที่สร้างโดยเครือข่ายเลเยอร์ 2 ของ Coinbase

รายได้ USDC: ส่วนแบ่งรายได้ของ Coinbase จากความร่วมมือกับ Circle

รายได้จากดอกเบี้ย เงินสดและเงินสำรอง USDC สร้างรายได้จากดอกเบี้ย

มูลค่าธุรกิจแลกเปลี่ยน: 80.7 พันล้านเหรียญสหรัฐ

ธุรกิจแลกเปลี่ยนของ Coinbase มีลักษณะเป็นวงจรและมีการแข่งขันกันสูง เพื่อประเมินมูลค่า เราจึงใช้อัตราส่วนรายได้เฉลี่ยของบริษัทนายหน้าซื้อขายหลักทรัพย์แบบดั้งเดิม ซึ่งสะท้อนถึงโครงสร้างตลาดที่มั่นคงและสมบูรณ์ยิ่งขึ้น

เมื่อใช้ตัวคูณนี้ ธุรกิจแลกเปลี่ยนของ Coinbase จะมีมูลค่าเท่ากับ 5.17 พันล้านดอลลาร์ × 156.1 = 80.7 พันล้านดอลลาร์

มูลค่าธุรกิจพื้นฐาน: 1.86 พันล้านเหรียญสหรัฐ

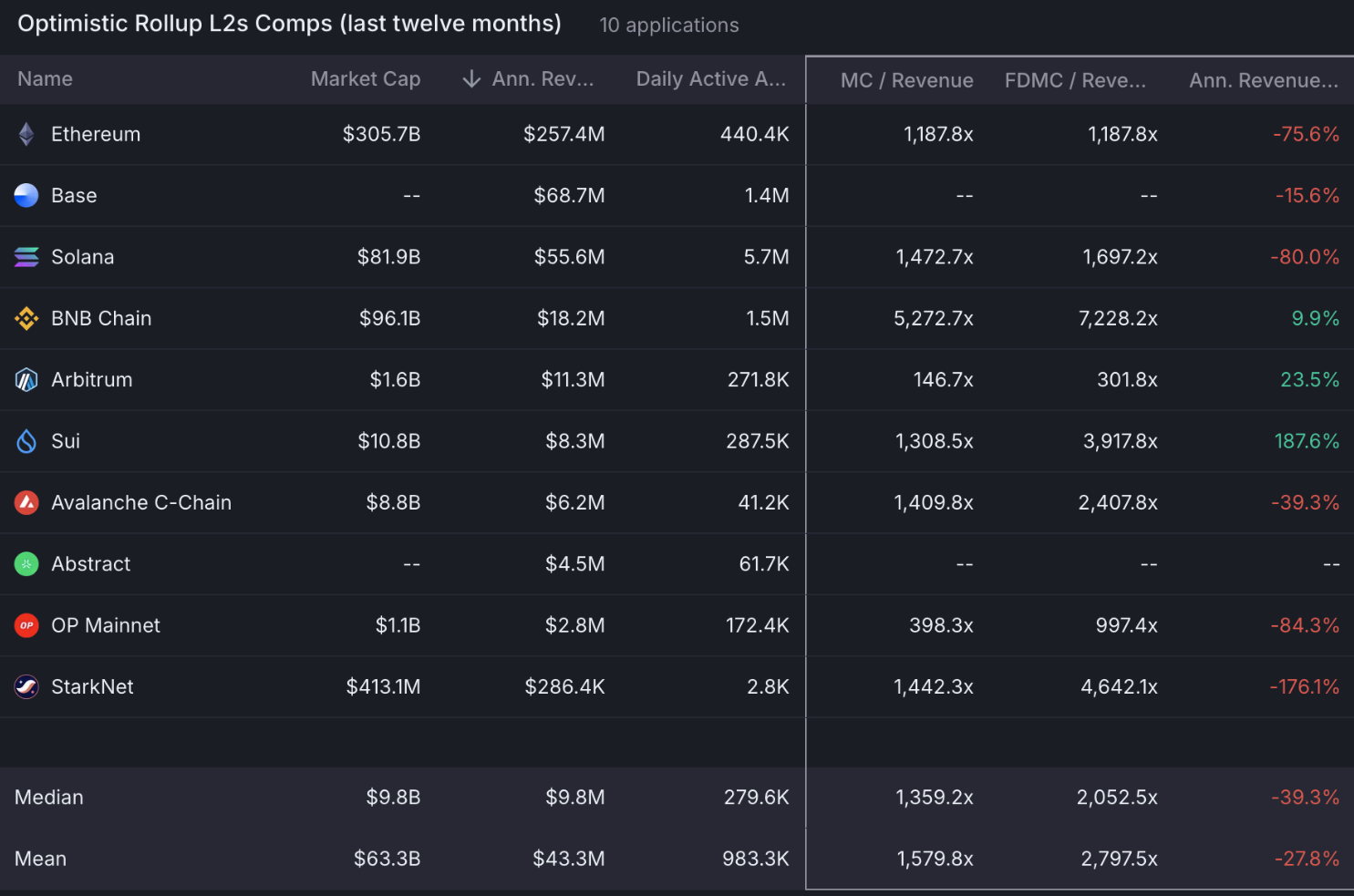

ในฐานะส่วนหนึ่งของวิทยานิพนธ์ที่เป็นขาขึ้นของเราสำหรับ Base เราใช้อัตราส่วนราคาต่อยอดขายเฉลี่ย (MC/รายได้) ที่สังเกตได้ระหว่าง Optimism (OP) และ Arbitrum (ARB) และปรับใช้ตัวคูณ 270 การนำสูตรนี้ไปใช้กับรายได้ประจำปี 68.7 ล้านดอลลาร์ของ Base จะให้ผลตอบแทนเป็นมูลค่าตลาดโดยนัย 68.7 ล้านดอลลาร์ × 270 = 18.5 พันล้านดอลลาร์

ตารางเปรียบเทียบ Ethereum L2 แหล่งที่มา: Artemis

อย่างไรก็ตาม กรณีฐานของเราใช้กรอบการประเมินมูลค่าเทคโนโลยีแบบดั้งเดิม โดยใช้อัตราส่วน P/E 30 เท่า และสมมติว่ามีอัตรากำไรขั้นต้นประมาณ 90% กำไรขั้นต้นโดยนัยของ Base จะอยู่ที่ประมาณ 61.8 ล้านดอลลาร์ ซึ่งทำให้มูลค่าตลาดที่อนุรักษ์นิยมกว่าอยู่ที่ 61.8 ล้านดอลลาร์ × 30 = 1.86 พันล้านดอลลาร์

การเปรียบเทียบนี้เน้นให้เห็นถึงช่องว่างมูลค่าที่มากระหว่างโมเดลที่ใช้โทเค็นและกรอบทางการเงินแบบดั้งเดิม เมื่อพิจารณาจากลักษณะการเก็งกำไรของอัตราส่วน P/E ของโทเค็นในปัจจุบัน การวิเคราะห์ของเราจึงอิงตามโมเดลทางการเงินแบบดั้งเดิมที่เน้นที่ปัจจัยพื้นฐานมากกว่า

มูลค่าธุรกิจ USDC: 45.18 พันล้านเหรียญสหรัฐ

เมื่อพิจารณาว่า Circle ได้ดำเนินการ IPO เสร็จสิ้นแล้ว การประเมินมูลค่าธุรกิจที่เกี่ยวข้องกับ USDC ของ Coinbase จึงค่อนข้างง่าย ปัจจุบัน Circle มีมูลค่าอยู่ที่ประมาณ 52.85 พันล้านดอลลาร์ (ณ วันที่ 23 มิถุนายน 2025) ซึ่งสะท้อนถึงส่วนแบ่ง 40% ของ Circle จากรายได้ USDC เนื่องจาก Coinbase รับส่วนที่เหลือ 60% และเก็บไว้ประมาณ 57% เป็นรายได้สุทธิ (หลังจากแจกจ่ายรายได้ให้กับผู้ใช้) เราจึงสามารถประมาณมูลค่าธุรกิจที่เกี่ยวข้องกับ USDC ของ Coinbase ได้ดังนี้:

52.85 พันล้านเหรียญสหรัฐ × (6 ÷ 4) × 57% = ประมาณ 45.18 พันล้านเหรียญสหรัฐ

ซึ่งหมายความว่า USDC มีส่วนสนับสนุนมูลค่าประมาณ 45.18 พันล้านเหรียญสหรัฐให้กับ Coinbase

Coinbase มีรายได้ดอกเบี้ยเกือบ 300 ล้านดอลลาร์ต่อปีจากเงินสดที่สะสมไว้ 8 พันล้านดอลลาร์ เรานำมูลค่านี้มาคำนวณโดยตรงในการประเมินมูลค่า SOTP ของเรา ซึ่งออกมาเป็น 8 พันล้านดอลลาร์

ด้วยวิธีนี้ วิธีการประเมินมูลค่าโดยใช้ผลรวมหมวดหมู่จะแสดงให้เห็นว่ามูลค่าของ Coinbase อาจอยู่ที่ประมาณ 108,592 พันล้านดอลลาร์ (ผลรวมหมวดหมู่ * 80%) ซึ่งหมายความว่าตลาดอาจประเมินมูลค่าของบริษัทต่ำเกินไป อย่างไรก็ตาม ความแตกต่างที่ชัดเจนนี้จากความเป็นจริงยังสะท้อนถึงความเสี่ยงที่แท้จริงและมีนัยสำคัญอีกด้วย

บทสรุป: การแข่งขันในทุกแนวรบในระบบนิเวศที่หลากหลาย

ธุรกิจการซื้อขายหลักของ Coinbase อยู่ภายใต้แรงกดดันอย่างต่อเนื่องจากปัจจัยเชิงโครงสร้าง ได้แก่ การตัดตัวกลางที่ขับเคลื่อนโดย ETF การลดค่าธรรมเนียมบน DEX และการดึงดูดผู้ใช้ที่ช้าลง ในขณะเดียวกัน เสาหลักของรายได้ใหม่ เช่น Base และ USDC แม้จะมีความสำคัญเชิงกลยุทธ์ แต่ก็ต้องเผชิญกับการแข่งขันที่เพิ่มขึ้นในตลาดที่เกี่ยวข้องเช่นกัน USDC และรายได้จากดอกเบี้ย (ซึ่งเป็นแรงผลักดันหลักในการเพิ่มขึ้นเมื่อเร็วๆ นี้) ยังเสี่ยงต่ออัตราดอกเบี้ยที่ลดลงและแรงกดดันจากอัตราผลตอบแทนที่ส่งผ่าน ซึ่งจำกัดการรับกำไรเพิ่มเติม

โดยสรุป Coinbase กำลังพัฒนาไปสู่ระบบนิเวศคริปโตที่หลากหลาย แต่ทุกส่วนของโมเดลนั้นกำลังเผชิญกับอุปสรรคมากมาย แม้ว่า Coinbase อาจถูกประเมินค่าต่ำเกินไปจากมุมมองทางการเงิน แต่ทัศนคติที่ระมัดระวังของตลาดยังสะท้อนถึงการกำหนดราคาที่สมเหตุสมผลสำหรับคูน้ำที่หดตัว แรงกดดันด้านมาร์จิ้น และความเสี่ยงในการแข่งขัน