การวิเคราะห์ปัจจัยพื้นฐาน: ETH พุ่ง 40%, SOL กำลังจะกลับมาพร้อมฟีเจอร์เด็ด 3 ประการ

บทความต้นฉบับจาก The Defi Report

เรียบเรียงโดย Odaily Planet Daily Golem ( @web3_golem )

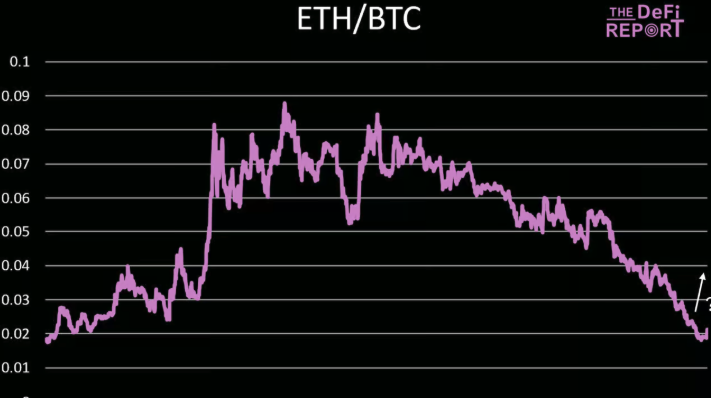

หมายเหตุบรรณาธิการ: "ดูเหมือนว่าฤดูกาลนั้นกำลังจะมาถึง" ก่อนหน้านี้ ผู้คนบนโซเชียลมีเดียไม่กล้าที่จะเรียกฤดูกาลแห่งการลอกเลียนแบบอีกต่อไป เพราะพวกเขาประสบกับความผิดหวังมามากเกินไป แต่ในวันที่ 8 พฤษภาคม สามเดือนต่อมา เมื่อ BTC ไปถึง 100,000 ดอลลาร์อีกครั้ง altcoin หลักก็เพิ่มขึ้นตามไปด้วย โดย ETH ทำผลงานได้ดีที่สุด หัวข้อ "การเพิ่มขึ้น 40% ในสามวัน เกิดอะไรขึ้นกับ Ethereum" ติดอันดับยอดนิยมใน TikTok เลยทีเดียว Nick Tomaino ผู้ก่อตั้ง 1coinfirmation ถึงกับอวดอ้าง ว่า ETH จะแซงหน้า BTC ในที่สุด

อย่างไรก็ตาม การเพิ่มราคาไม่ได้แสดงถึงการเปลี่ยนแปลงที่สำคัญในปัจจัยพื้นฐานของ ETH และยังคงมีความสงสัยในตลาดเกี่ยวกับ Ethereum และมีการถกเถียงว่าคู่แข่งรายใหญ่ที่สุดอย่าง Solana จะสามารถแซงหน้าได้หรือไม่ ในเดือนมกราคม 2023 SOL มีการซื้อขายในราคาที่ต่ำกว่า ETH ถึง 97% วันนี้ SOL ยังคงมีราคาต่ำกว่า ETH มากกว่า 90% และมูลค่าตลาดของ ETH ยังคงมากกว่า SOL มากกว่าสามเท่า เป็นไปได้จริงหรือที่ SOL จะแซงหน้า ETH?

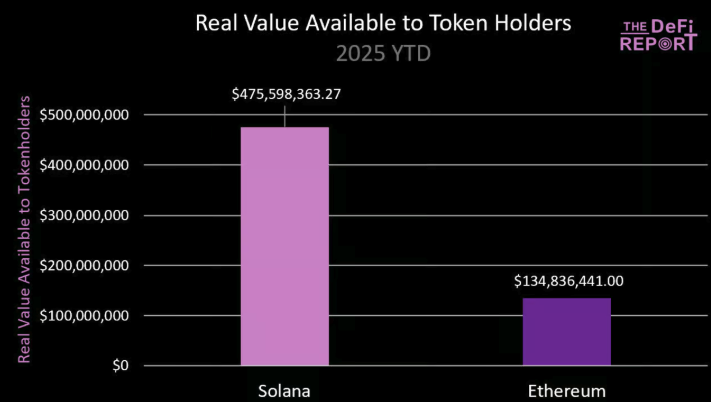

นักวิจัยที่ The DeFi Report เชื่อว่าจากมุมมองพื้นฐาน แม้ว่า SOL จะไม่สามารถแซง ETH ได้ แต่ราคาก็ไม่ควรต่ำกว่า 90% ของ ETH อย่างแน่นอน การวิเคราะห์ในอดีตส่วนใหญ่ใช้ค่าธรรมเนียม ปริมาณการซื้อขาย DEX อุปทานของ Stablecoin และปริมาณการซื้อขาย และ TVL รวม เพื่อเปรียบเทียบทั้งสองเครือข่าย ฉบับนี้ของ The DeFi Report มุ่งเน้นไปที่การเปรียบเทียบมูลค่าจริงที่มีให้กับผู้ถือโทเค็น ETH และ SOL สถิติแสดงให้เห็นว่ามูลค่าจริงที่ได้รับจากผู้ถือโทเค็น SOL คือ 3.6 เท่าของ ETH จึงเชื่อว่ามูลค่าตลาดของ ETH ในปัจจุบันน่าจะสูงกว่า SOL แล้ว Odaily Planet Daily ได้แปลข้อความเต็มไว้ดังนี้ สนุกได้เลย~

มูลค่าจริงที่ผู้ถือโทเค็นสามารถใช้ได้

โซลาน่า

มูลค่าที่แท้จริงที่ผู้ถือ/ผู้เดิมพันโทเค็น Solana จะได้รับ = เคล็ดลับ Jito (MEV) ที่ได้รับจากผู้ตรวจสอบและแบ่งปันกับผู้เดิมพัน โดยไม่รวม SOL ที่ออกใหม่ ค่าธรรมเนียมพื้นฐาน ค่าธรรมเนียมตามลำดับความสำคัญ หรือ MEV ที่ได้รับจาก MEV Hunters

475 ล้านเหรียญสหรัฐสำหรับ Solana ในแผนภูมิข้างต้นเป็นมูลค่าสุทธิหลังจากที่ Jito เรียกเก็บค่าธรรมเนียม 6% จากผู้ตรวจสอบทั้งหมดที่ใช้งานเราเตอร์และบล็อกเอ็นจิ้น Jito Tips หากคุณถือ SOL คุณสามารถเดิมพันกับผู้ตรวจสอบ/LST ที่เชื่อถือได้ เช่น Helius (hSOL) ซึ่งเรียกเก็บค่าคอมมิชชันจากผู้เดิมพัน 0 ดอลลาร์ ในกรณีนี้ ผู้เดิมพัน SOL สามารถรับ 94% ของ MEV ที่ดำเนินการผ่าน Jito (95% ของเดิมพันของ Solana ดำเนินการบน Jito)

อีเธอเรียม

มูลค่าจริงที่ผู้ถือ/ผู้เดิมพันโทเค็น Ethereum สามารถใช้ได้ = MEV + ค่าธรรมเนียมตามลำดับความสำคัญที่ได้รับจากผู้ตรวจสอบและแบ่งปันกับผู้เดิมพัน ไม่รวมการออก ETH ใหม่ ค่าธรรมเนียมพื้นฐาน ค่าธรรมเนียมบล็อก และส่วนแบ่ง MEV ที่สงวนไว้สำหรับผู้ล่า MEV และผู้สร้างบล็อก

ค่าประมาณการณ์ของ Ethereum มูลค่า 134 ล้านดอลลาร์ในแผนภูมิข้างต้นนั้นได้หักค่าธรรมเนียม 10% ที่เรียกเก็บโดย Lido (ผู้ให้บริการสเตกกิ้งสภาพคล่องที่เชื่อถือได้ที่สุดบน Ethereum) ไปแล้ว

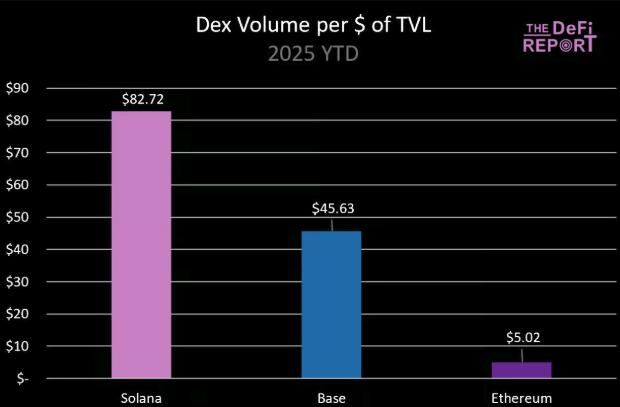

Solana คือการรวมกันของ Nasdaq และ DTCC

TVL ของ Ethereum สูงกว่า Solana ถึง 6.6 เท่า และอุปทาน stablecoin สูงกว่า Solana ถึง 10 เท่า อย่างไรก็ตาม เมื่อพิจารณาจากมูลค่าจริงที่ผู้ถือโทเค็นได้รับตั้งแต่ต้นปีจนถึงปัจจุบัน ผู้ถือโทเค็น Solana ได้รับมูลค่าจริงมากกว่า Ethereum ถึง 3.6 เท่า เนื่องจาก การดำเนินการและความเร็ว ของเครือข่าย กำหนดมูลค่าที่แท้จริง ผู้ตรวจสอบและผู้ถือโทเค็นจึงสามารถสร้างรายได้จาก TVL ได้

ในการเงินแบบดั้งเดิม (TradFi) Nasdaq มีหน้าที่รับผิดชอบในการดำเนินการและความเร็ว ในขณะที่ DTCC (Depository Trust & Clearing Corporation) มีหน้าที่รับผิดชอบในการเก็บรักษา/การชำระเงิน Ethereum กำลังจะกลายเป็นสิ่งที่คล้ายกับ DTCC มากขึ้นเรื่อยๆ (การดูแล + การชำระเงิน/การบัญชีการซื้อขาย L2) และ Base รวมถึงแพลตฟอร์ม L2 อื่นๆ กำลังจะกลายเป็นสิ่งที่คล้ายกับ Nasdaq มากขึ้นเรื่อยๆ (การจัดการการดำเนินการ/ความเร็ว) โซลาน่าเริ่มดูเหมือนเป็นการผสมผสานของทั้งสองอย่างมากขึ้น

การรวม Nasdaq + DTCC เข้าเป็นโซลูชันเดียวหมายความว่าผู้ถือ SOL จะได้รับมูลค่า 100% ที่สร้างขึ้นจากบริการดำเนินการ/ความเร็ว ในขณะที่ผู้ถือ ETH จะได้รับเพียงประมาณ 10% เท่านั้น (จากแพลตฟอร์ม L2 ผ่านการเบิร์น ETH) Ethereum มีสินทรัพย์เหล่านี้ แต่หมุนเวียนอยู่ใน L2 และคำถามก็คือผู้ถือโทเค็น ETH จะสามารถเข้าถึงมูลค่าเหล่านี้ได้ในที่สุดหรือไม่ - Solana ไม่มีปัญหานี้

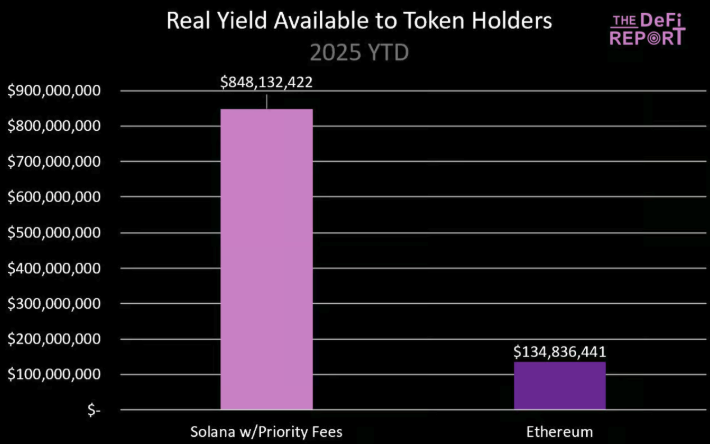

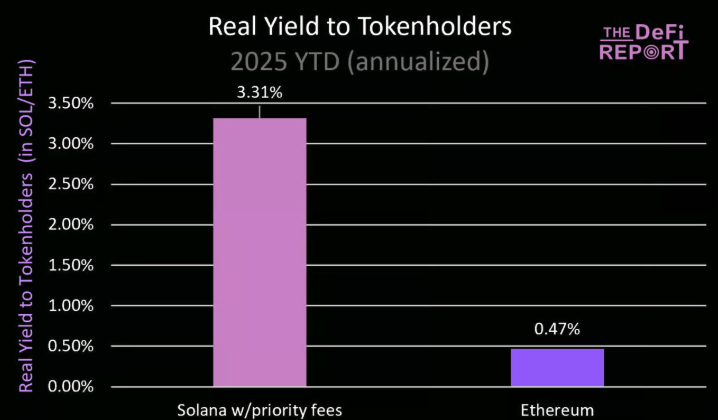

นอกเหนือจาก LST ที่สร้างสรรค์ใหม่บนแพลตฟอร์ม Sanctum แล้ว ผู้ตรวจสอบ Solana ยังสามารถรับค่าธรรมเนียมธุรกรรมที่มีลำดับความสำคัญ 100% จากธุรกรรมของผู้ใช้ (ไม่แบ่งปันกับผู้เดิมพัน) Jito ต้องการเปลี่ยนแปลงสิ่งนี้ และปัจจุบัน DAO ก็มี ข้อเสนอเกี่ยวกับการกำกับดูแล ที่จะอัปเดตเราเตอร์ทิปเพื่อรวมค่าธรรมเนียมตามลำดับความสำคัญเพิ่มเติมจาก MEV ที่ถูกกำหนดเส้นทางและจ่ายให้กับผู้เดิมพันในปัจจุบัน ตามที่ Jito ระบุ คาดว่าข้อเสนอนี้จะได้รับการดำเนินการในอีกไม่กี่เดือนข้างหน้า

หากคุณเพิ่มค่าธรรมเนียมตามลำดับความสำคัญ ($372 ล้านหลังจากค่าธรรมเนียมเราเตอร์ทิป) ตัวเลขตั้งแต่ต้นปีจะเป็นดังนี้:

ยังไม่ชัดเจนว่าผู้ตรวจสอบจะเลือกแบ่งปันค่าธรรมเนียมตามลำดับความสำคัญมากเพียงใด แต่เราต้องการเพิ่มสิ่งนี้ไว้ที่นี่เพื่อให้คุณเข้าใจว่าข้อมูลของคุณอาจเปลี่ยนแปลงไปอย่างไรในอนาคต

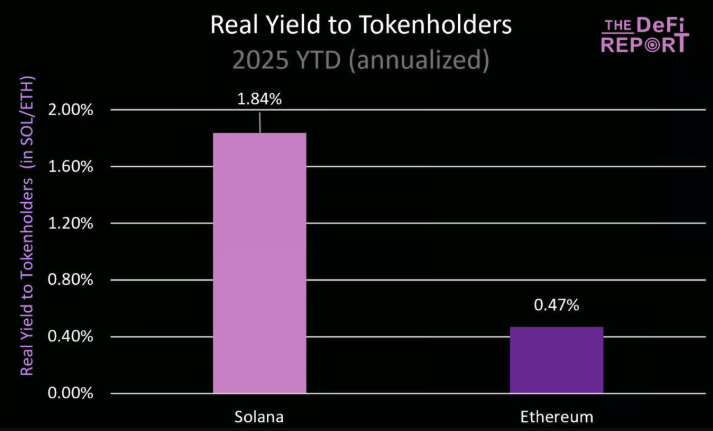

อัตราผลตอบแทนที่แท้จริง

รูปต่อไปนี้จะแปลงข้อมูลข้างต้นเป็นผลตอบแทนจริงต่อปี (ใน SOL และ ETH):

หากรวมค่าธรรมเนียมตามความสำคัญของ Solana ผู้ถือโทเค็น Solana จะได้รับผลตอบแทนรายปีจริงที่ 3.31%:

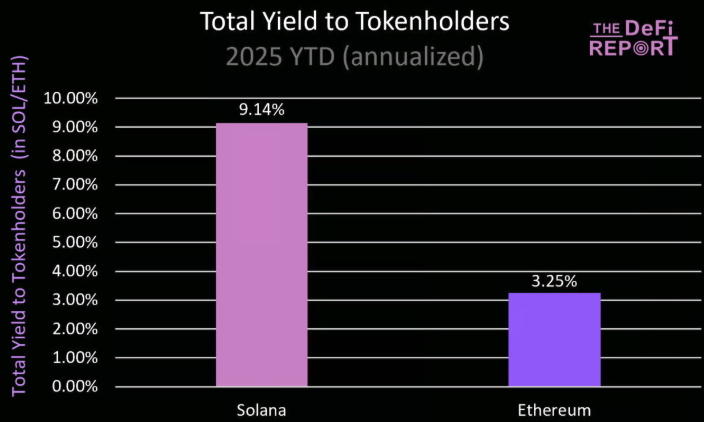

ผลตอบแทนรวม (รวมอัตราเงินเฟ้อการออก/เครือข่าย)

ด้วยการวางเดิมพันสินทรัพย์ ผู้ถือโทเค็นจะได้รับสิทธิ์ในการเข้าถึงอุปทาน/การนำออกใหม่ (ใช้เพื่อสร้างแรงจูงใจให้ผู้ตรวจสอบ/ผู้วางเดิมพันให้บริการ) นี่คือความแตกต่างที่สำคัญระหว่างเครือข่ายคริปโตและบริษัทดั้งเดิม เนื่องจากผู้ถือหุ้นของบริษัทไม่สามารถหลีกเลี่ยงการเจือจางได้

“ผลตอบแทนจากการออก” ของ Solana อยู่ที่ 7.3% โดยอิงตามการออกบนเครือข่ายจริงเมื่อวันที่ 6 พฤษภาคม 2025 เมื่อเทียบกับ 2.78% ของ Ethereum จนถึงปัจจุบัน Solana ได้ออกโทเค็นจำนวน 9.4 ล้านโทเค็น ซึ่งจะจ่ายให้กับ SOL ที่เดิมพันไว้ในโหนดตรวจสอบความถูกต้องบนเครือข่าย (จำนวนที่เดิมพันโดยเฉลี่ยคือ 385 ล้าน ณ วันที่ 6 พฤษภาคม 2025) Ethereum ได้จ่ายเงินออกไปแล้ว 329,380 ETH ให้กับโทเค็นจำนวน 34.3 ล้านโทเค็นที่เดิมพันในผู้ตรวจสอบบนเครือข่าย

เนื่องจากอัตราเงินเฟ้อของเครือข่าย Ethereum ต่ำมาก (โดยอิงจากข้อมูลจริงตั้งแต่ต้นปีถึงปัจจุบัน อัตราเงินเฟ้อรายปีอยู่ที่ 0.64%) ดังนั้น "ผลตอบแทนจากการออก" จึงกลับสู่ภาวะปกติแล้ว “ผลตอบแทนจากการออกหลักทรัพย์” ของโซลานามีแนวโน้มที่จะลดลงอย่างต่อเนื่อง ขณะที่อัตราเงินเฟ้อของเครือข่ายในปัจจุบันอยู่ที่ 4.5% และลดลง 15% ต่อปีจนกระทั่งถึงระดับสุดท้ายที่ 1.5%

แหล่งที่มาของค่าที่แท้จริง

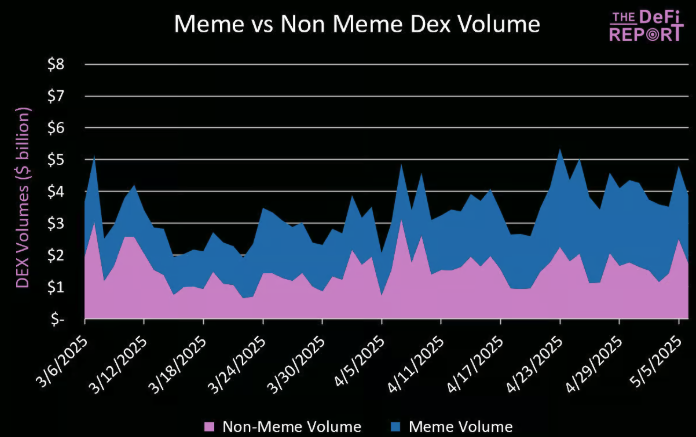

Meme coin มีส่วนสนับสนุนมากกว่าครึ่งหนึ่งของปริมาณการซื้อขาย Solana DEX (เพิ่มขึ้น 51% ในช่วงไม่กี่เดือนที่ผ่านมา) SOL/USD มีสัดส่วนประมาณ 35% ของปริมาณการซื้อขาย Solana DEX และอีก 14% ที่เหลือเป็น stablecoin, LST และสินทรัพย์อื่นๆ

นี่เป็นปัญหาสำหรับโซลาน่าหรือเปล่า? ใช่และไม่ใช่

เห็นได้ชัดว่าการเก็งกำไรเป็นหนึ่งในความต้องการที่แข็งแกร่งที่สุดในสกุลเงินดิจิทัล และ Solana ก็ได้ค้นพบความเหมาะสมของผลิตภัณฑ์และตลาดโดยการมอบประสบการณ์ผู้ใช้ที่ดีกว่า และ สถานการณ์นี้จะไม่หายไปในระยะสั้น นอกจากนี้ การทำธุรกรรม Meme Coin ยังมีการทดสอบระบบอย่างเข้มข้น และให้ข้อมูลตอบรับอันมีค่าแก่ผู้ให้บริการโครงสร้างพื้นฐานอีกด้วย

วันนี้มันเป็นแค่มีม แต่พรุ่งนี้ หุ้น พันธบัตร สกุลเงิน และสินทรัพย์ส่วนตัวอาจได้รับความนิยม และนี่อาจเป็นเป้าหมายของโซลานา ในปัจจุบัน เหรียญ Meme คิดเป็นประมาณ 1-2% ของปริมาณธุรกรรม DEX บนเครือข่ายหลัก Ethereum โดยธุรกรรม Stablecoin คิดเป็นประมาณครึ่งหนึ่ง และธุรกรรม ETH/Stablecoin และโทเค็นโครงการอื่น ๆ คิดเป็นประมาณ 20% ของปริมาณธุรกรรมตามลำดับ

แต่ในปัจจุบัน ประมาณ 50% ของปริมาณการซื้อขาย DEX บน Base มาจาก Meme ซึ่งส่วนใหญ่นั้นเป็น Meme ที่กำลังได้รับความนิยม

เอ็มอีวี

นักวิเคราะห์สกุลเงินดิจิทัลบางรายเชื่อว่าเมื่อค่าธรรมเนียมพื้นฐานถูกบีบอัด/กลายเป็นสินค้าโภคภัณฑ์ MEV (มูลค่าที่ผู้ใช้จ่ายสำหรับธุรกรรมที่ต้องใช้เวลา) จะเป็นมูลค่าในระยะยาวที่ยั่งยืนเพียงอย่างเดียวใน L1 เราไม่เห็นด้วยกับมุมมองนี้ แต่เราคิดว่า MEV จะสร้างประโยชน์ทางเศรษฐกิจได้เป็นส่วนใหญ่ ดังนั้นจึงจำเป็นต้องชี้แจงความแตกต่างในวิธีการทำงานของ MEV บน Solana และ Ethereum รวมถึงผลกระทบที่อาจเกิดขึ้นต่อ L2

อีเธอเรียม

Ethereum มีกลุ่มหน่วยความจำที่ใช้ในการจัดเก็บธุรกรรมทั้งหมดก่อนที่จะถูกสั่งและส่งไปยังผู้ตรวจสอบ นี่คือ ที่ที่ MEV ถูกเข้าซื้อกิจการ และผู้เล่นหลักได้แก่:

ผู้แสวงหา (บอท): บอทเหล่านี้ใช้อัลกอริธึมการเรียนรู้ของเครื่องเพื่อระบุโอกาสในการทำกำไรใน mempool

ผู้สร้างบล็อก: ผู้สร้างบล็อกมีหน้าที่รับผิดชอบในการสร้างบล็อก กล่าวอีกนัยหนึ่ง พวกเขาจะจัดเรียงธุรกรรมลงในบล็อกและรับ "สินบน" จากผู้ค้นหาในกระบวนการนี้

ผู้ตรวจสอบ: หลังจากที่ผู้สร้างบล็อก (พร้อมคำแนะนำ) ส่งบล็อกแล้ว ผู้ตรวจสอบจะอนุมัติบล็อกเหล่านั้น

เวิร์กโฟลว์:

ผู้ใช้ส่งธุรกรรม -> พูลหน่วยความจำ Ethereum -> "ผู้ค้นหา" (บอท) ระบุค่า (การเก็งกำไร การโจมตีแบบแซนวิช การชำระบัญชี) -> ส่งธุรกรรมการแทนที่ไปยังผู้สร้างบล็อก (พร้อมคำแนะนำ) -> ธุรกรรมแพ็กเกจผู้สร้างบล็อก -> ส่งไปยังผู้ตรวจสอบความถูกต้อง (พร้อมคำแนะนำ) -> ผู้ตรวจสอบความถูกต้องอนุมัติธุรกรรมและเก็บคำแนะนำส่วนใหญ่ไว้ (ผู้สร้างบล็อกและผู้ค้นหาเก็บส่วนหนึ่งไว้)

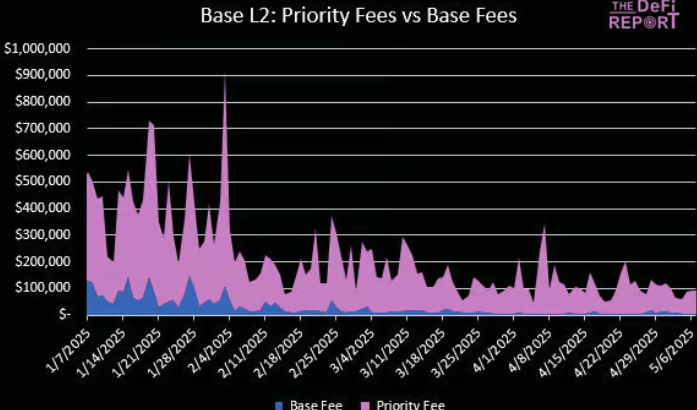

สิ่งที่ยังไม่เป็นที่รู้จักมากที่สุดที่ Ethereum ต้องเผชิญคืออะไรจะเกิดขึ้นกับ MEV หากธุรกรรมส่วนใหญ่ย้ายไปที่ L2 ตามที่คาดไว้

เราเชื่อว่า MEV จะถูกโอนไปยัง L2 ในรูปแบบของค่าธรรมเนียมตามลำดับความสำคัญ แผนภูมิด้านล่างนี้แสดงให้เห็นว่า 85% ของค่าธรรมเนียม Base มาจากค่าธรรมเนียมที่สำคัญ

โซลาน่า

Solana ไม่มี mempool แต่มีไคลเอนต์ตัวตรวจสอบความถูกต้องเฉพาะ เช่น Jito ซึ่งนำ mempool ส่วนตัวแบบโรลลิ่งบางรูปแบบมาใช้

หลักการทำงาน:

เครื่องมือบล็อกของ Jito จะสร้างหน้าต่างสั้นๆ มาก (~200 มิลลิวินาที) ที่ผู้ค้นหาสามารถส่งแพ็คเกจธุรกรรมเพื่อรวมอยู่ในบล็อกถัดไปได้ Mempool แบบหมุนเวียนนี้ไม่ได้เป็นแบบสาธารณะ แต่สามารถเข้าถึงได้โดยผู้ค้นหาที่เชื่อมต่อกับโครงสร้างพื้นฐานของ Jito ช่วยให้พวกเขาค้นพบและใช้ประโยชน์จากโอกาสในการเก็งกำไรในช่วงเวลาสั้นๆ นี้

โดยทั่วไป ผู้แสวงหาจะตรวจสอบสถานะบนเชน (เช่น หนังสือคำสั่งซื้อ พูลสภาพคล่อง) โดยตรงโดยการรันโหนดเต็มหรือจุดสิ้นสุด RPC ของตนเอง พวกเขาตรวจจับโอกาสในการเก็งกำไรโดยการสังเกตการเปลี่ยนแปลงสถานะที่เกิดจากธุรกรรมที่ได้รับการยืนยัน แทนที่จะดูที่ธุรกรรมที่รออยู่ใน mempool

เมื่อมีโอกาสทำกำไรเกิดขึ้น (เช่น ความไม่สมดุลของราคาใน DEX) บอตจะสร้างและส่งการซื้อขายของตัวเองอย่างรวดเร็ว (ปกติผ่านทาง Jito หรือตัวส่งต่อที่คล้ายกัน) โดยหวังว่าจะคว้าโอกาสนี้ไว้ก่อนคนอื่นๆ

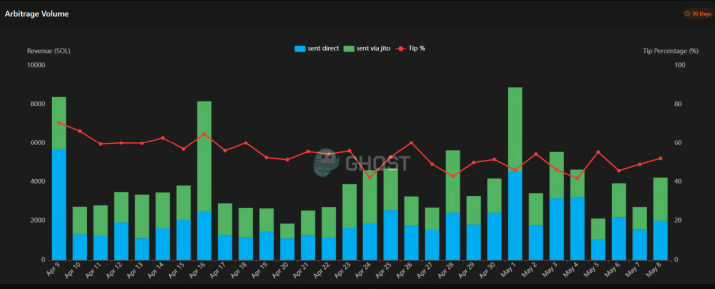

ในปัจจุบัน ประมาณ 50% ของการเก็งกำไร MEV บน Solana จะทำผ่าน Jito (มูลค่านี้จะแบ่งปันกับผู้เดิมพันผ่านเราเตอร์ทิป):

ข้อมูล: sandwiched.me

หากคุณลงทุนในเครือข่ายเหล่านี้ คุณจะต้องเข้าใจว่าการสเตคสามารถสะสม MEV ให้คุณในฐานะผู้ถือโทเค็นได้อย่างไร ในขณะเดียวกัน เมื่อเปรียบเทียบกับผู้ถือ ETH ผู้ถือ SOL ในปัจจุบันมีโอกาสที่ดีกว่าในการได้รับ MEV (และค่าธรรมเนียมความสำคัญที่เป็นไปได้)

สรุป

SOL ควรจะซื้อขายที่ส่วนลด 93% เมื่อเทียบกับ ETH หรือไม่? จากมุมมองพื้นฐานแล้ว ไม่แน่นอน แม้จะคำนึงถึงเอฟเฟกต์เครือข่ายที่เหนือกว่าของ ETH การกระจายอำนาจ การรับประกันสินทรัพย์ และปัจจัยอื่นๆ แล้ว ความแตกต่างของราคาจะยังคงใหญ่เกินไป

ข้อสรุปของเราคือปัจจุบันตลาดให้มูลค่า ETH สูงกว่า SOL เมื่อพิจารณาจากผลกระทบของเครือข่าย ETH และ TVL

ฉากหลังในระดับมหภาคสำหรับ ETH ก็คือมันจะเป็นแหล่งรวมสินทรัพย์โทเค็นนับล้านล้านรายการ รวมถึงหุ้น พันธบัตร สกุลเงิน/สกุลเงินดิจิทัลที่มั่นคง สินทรัพย์ส่วนตัว และอื่นๆ อีกมากมาย และ มีแนวโน้มว่าจะเป็นเช่นนั้นในอนาคต แต่ท้ายที่สุดแล้ว นักลงทุนควรเน้นไปที่ว่า ETH สามารถได้รับมูลค่าที่แท้จริงจากสินทรัพย์เหล่านี้ได้อย่างไร

เนื่องจากนักลงทุนมีทางเลือก หากห่วงโซ่อุปทานอื่นสามารถส่งมอบมูลค่าเพิ่มให้กับผู้ถือโทเค็นได้อย่างสม่ำเสมอ เงินทุนจะไหลเข้าสู่สินทรัพย์นั้นมากขึ้นในระยะยาว ดังที่เบนจามิน เกรแฮม เคยกล่าวไว้ว่า "ในระยะสั้น ตลาดคือเครื่องลงคะแนนเสียง ในระยะยาว ตลาดคือ เครื่องชั่งน้ำหนัก"

ETH สามารถลองเปลี่ยนแปลงสถานการณ์นี้ได้โดยการเดิมพันซ้ำและปรับค่าธรรมเนียมแบบบล็อบ ตัวอย่างเช่น MegaETH ใช้ EigenLayer สำหรับความพร้อมใช้งานของข้อมูล (DA) และผู้ถือ ETH สามารถคว้ามูลค่าที่แท้จริงเพิ่มเติมจากเครือข่ายเหล่านี้ผ่านการสเตค ETH อีกครั้ง

แต่จะต้องชัดเจนว่า สินทรัพย์ดิจิทัลแทบจะไม่มีการซื้อขายตามปัจจัยพื้นฐานในปัจจุบันเลย แม้ว่าเราเชื่อว่าราคาจะกลับมาเป็นมูลค่าเสมอ แต่ในปัจจุบันไม่เป็นเช่นนั้น เรื่องเล่าของตลาด แนวโน้ม อิทธิพล และสภาพคล่องยังคงเป็นปัจจัยที่ผลักดันตลาด

แน่นอนว่า ETH อยู่ในสถานะที่เสียเปรียบในแง่ของการเล่าเรื่องในช่วงไม่กี่ปีที่ผ่านมา แต่สถานการณ์นี้ ก็กำลังดีขึ้นหลังจากการขึ้นราคาเมื่อเร็วๆ นี้ สำหรับสินทรัพย์ที่มีมูลค่ามากกว่า 220 พันล้านเหรียญสหรัฐ กำไร 20% ในหนึ่งวันไม่ใช่เรื่องเล็กๆ

โปรดจำไว้ว่า: ตลาดคริปโตนั้นมีการเปลี่ยนแปลงอย่างรวดเร็ว ตั้งแต่ราคา -> เรื่องราว -> ปัจจัยพื้นฐาน ยังคงต้องรอดูว่าความ วุ่นวายครั้งล่าสุดของ ETH จะเป็น จุดเริ่มต้นของการเคลื่อนไหวที่ยิ่งใหญ่กว่านี้ หรือไม่