การเจาะลึกการออกและการทำลาย Ethereum: เกมแมวไล่หนู

ผู้เขียนดั้งเดิม: Justin Drake นักวิจัยที่ Ethereum Foundation

คำแปลต้นฉบับ: Felix, PANews

ปัจจุบันอุปทาน ETH กำลังเติบโต 0.5% ต่อปี นั่นก็คือ 1% ของยอดออกประจำปีลบด้วย 0.5% ของยอดทำลายประจำปี เพื่อให้ได้รับผลตอบแทนเกินความจำเป็นอีกครั้ง จำเป็นต้องลดปริมาณการออก หรือเพิ่มปริมาณการทำลาย ส่วนตัวฉันคิดว่าทั้งสองอย่างจะเกิดขึ้น

ETH และ BTC

ก่อนที่เราจะเจาะลึกเรื่องการออกและการทำลาย Ethereum เรามาแนะนำ ETH และ BTC กันสั้นๆ กันก่อน

สกุลเงินท้องถิ่นทางอินเทอร์เน็ตเป็นโอกาสอันยิ่งใหญ่ที่มีมูลค่าหลายสิบล้านล้านดอลลาร์ การสะสมเงินพิเศษไม่ค่อยจะเกิดขึ้นในปริมาณมาก คุณต้องการสินทรัพย์ที่น่าดึงดูดใจอย่างแท้จริงพร้อมคุณสมบัติที่โดดเด่นซึ่งจะช่วยให้เกิดการประสานงานทางสังคม

เมื่อมองดูครั้งแรก ความเป็นเงินเป็นเกมที่ผลรวมเป็นศูนย์ ในยุคอินเตอร์เน็ต ทองคำก็พร้อมที่จะถูกยกเลิกธนบัตรได้ มีเพียงสองผู้สมัครเท่านั้นที่จะสามารถเข้ามาแทนที่และชนะศึกชิงสกุลเงินอินเทอร์เน็ตได้ นั่นคือ BTC และ ETH ไม่มีสกุลเงินอื่นที่ใกล้เคียง โดยส่วนตัวฉันคิดว่าปัจจัยสำคัญที่สุดคือความเป็นกลาง ความปลอดภัย และความขาดแคลน

นับตั้งแต่มีการควบรวมกิจการของ Ethereum ETH ก็กลายเป็นสิ่งที่หายากกว่า BTC ที่น่าสังเกตคือ อุปทาน BTC เพิ่มขึ้น 666,000 มูลค่า 66 พันล้านดอลลาร์ ขณะที่อุปทาน ETH ยังคงเท่าเดิม ปัจจุบันอุปทาน BTC เพิ่มขึ้น 0.83% ต่อปี เร็วกว่า ETH ถึง 66% สำหรับผู้ที่มองไปในอนาคต อุปทาน ETH น่าจะลดลงอีกครั้ง

ความขาดแคลนเป็นสิ่งสำคัญ แต่ท้ายที่สุดแล้วการต่อสู้เพื่อสกุลเงินอินเทอร์เน็ตอาจตัดสินได้ด้วยความปลอดภัย ที่น่าขันก็คือ ขีดจำกัดที่โด่งดังของ BTC อยู่ที่ 21 ล้านเหรียญกลับต้องโทษตัวเอง การออก BTC จะลดลงเหลือศูนย์ นี่คือสัญญาทางสังคมที่ทรงพลังที่สุดของ Bitcoin หลังจากแบ่งไปครึ่งหนึ่งสองสามครั้ง การออกจะน้อยลงมากจนไม่สำคัญอีกต่อไป

นี่คือข้อมูลบางส่วน: ในช่วง 7 วันที่ผ่านมา รายได้ของนักขุดเพียง 1% เท่านั้นที่ได้มาจากค่าธรรมเนียมธุรกรรม Bitcoin และ 99% มาจากการออก Bitcoin นั่นเป็นเรื่องจริงแม้จะมีการแบ่งครึ่ง 4 ครั้ง การลดจำนวนออกถึง 16 เท่า และแม้ว่าผู้คนจะใช้เวลา 15 ปีในการค้นหาการใช้งานในการทำธุรกรรมใน Bitcoin ก็ตาม

ในความคิดส่วนตัว ฉันคิดว่าบล็อคเชนของ Bitcoin ล้าสมัยแล้ว การโจมตี Bitcoin อย่างต่อเนื่อง 51% จะต้องใช้เงินประมาณ 10,000 ล้านดอลลาร์และไฟฟ้า 10 กิกะวัตต์ สำหรับรัฐชาติ ต้นทุนนั้นไม่สำคัญ ในด้านไฟฟ้า เท็กซัสสามารถผลิตไฟฟ้าได้ 80 กิกะวัตต์ BTC มีอัตราส่วนความปลอดภัยอยู่ที่ 200 ต่อ 1 ซึ่งเป็นสินทรัพย์มูลค่า 2 ล้านล้านดอลลาร์ที่ได้รับการหนุนหลังโดยหลักทรัพย์ทางเศรษฐกิจมูลค่า 10,000 ล้านดอลลาร์

เครื่องมือชอร์ตใดๆ ที่เกี่ยวข้องกับการขุด BTC จะกระตุ้นการโจมตี 51% มีหุ้นที่เกี่ยวกับการขุด Bitcoin มูลค่า 2 หมื่นล้านดอลลาร์ — หุ้นที่สามารถกลายเป็นหุ้นนิวเคลียร์ทันที มีสถานะเปิดของ BTC อยู่ที่ 40,000 ล้านดอลลาร์ ซึ่งเป็นการเปิดรับความเสี่ยงระยะสั้นโดยตรง ไม่ต้องพูดถึงการเปิดรับความเสี่ยงระยะสั้นที่อาจเกิดขึ้นผ่านกองทุน ETF มูลค่า 1 แสนล้านเหรียญสหรัฐฯ และกองทุน MSTR มูลค่า 1 แสนล้านเหรียญสหรัฐฯ

BitVM สามารถแก้ไขปัญหาค่าธรรมเนียมได้หรือไม่ สะพาน BitVM ใดๆ ก็ตามถือเป็นแรงจูงใจในการโจมตี Bitcoin 51% ในความเป็นจริง ผู้โจมตี 51% สามารถเซ็นเซอร์หลักฐานการฉ้อโกงและระบายสะพาน BitVM ออกได้ในช่วงเวลาที่ท้าทาย แปลกตรงที่ BitVM อาจถูกกล่าวว่าเป็นการโจมตี Bitcoin โดยตรง

หากราคา BTC เพิ่มขึ้น 10 เท่าและแซงทองคำ Bitcoin จะยังปลอดภัยอยู่หรือไม่? สมมติว่าสิ่งนี้เกิดขึ้นในอีก 11 ปีข้างหน้า BTC จะกลายเป็นสินทรัพย์มูลค่า 20 ล้านล้านดอลลาร์ แต่การออกจะลดลง 8 เท่าเนื่องจากการแบ่งครึ่งสามครั้ง อัตราส่วนความปลอดภัยจะอยู่ที่มากกว่า 1,000 ต่อ 1 ฉันคิดว่าเรื่องนี้เป็นเรื่องที่ยอมรับไม่ได้ โดยเฉพาะเมื่อ BTC กลายเป็นสิ่งที่สถาบันยอมรับ มีสภาพคล่องมากขึ้น และท้ายที่สุดแล้วก็สามารถขายชอร์ตได้ง่ายขึ้น ลองจินตนาการถึงดอกเบี้ยคงที่มูลค่า 1 ล้านล้านเหรียญสหรัฐ แต่ความมั่นคงทางเศรษฐกิจมีเพียง 10,000 ล้านเหรียญสหรัฐเท่านั้น

Bitcoin จะสามารถรักษาตัวเองได้ก่อนที่จะสายเกินไปหรือไม่? Bitcoin ถือเป็นตัวอย่างของความแข็งแกร่งของบล็อคเชน สามารถออกหุ้นกู้แบบมีผลตอบแทนปีละ 1% ได้หรือไม่? บางที Bitcoin อาจเปลี่ยนไปใช้ PoS และอาศัยค่าธรรมเนียมขั้นต่ำได้หรือไม่ PoS คือการหมิ่นประมาท บางที Bitcoin อาจเปลี่ยนไปใช้อัลกอริทึม PoW อื่นได้หรือเปล่า ไม่หรอก ตัวเลือกนิวเคลียร์นั่นคงไม่ช่วยอะไร บางที Bitcoin อาจจะมีบล็อกขนาดใหญ่และขายข้อมูลได้ในวงกว้างหรือไม่? เอาล่ะ มีสงครามศักดิ์สิทธิ์สำหรับบล็อกเล็กๆ นี้

หากคุณอ่านมาถึงตรงนี้และเข้าใจข้อความข้างต้นแล้ว ขอแสดงความยินดีด้วย แม้กระทั่งในปัจจุบัน ยังมีคนเพียงไม่กี่คนที่ตระหนักถึงผลกระทบในระยะยาวของ Bitcoin PoW และผลกระทบที่มันจะมีต่อสินทรัพย์ BTC นี่เป็นโอกาสที่จะยับยั้งการดำเนินการ แต่ต้องใช้ความอดทน มันไม่ใช่เดือนหรือแม้แต่ปี แต่มันคือ 10 ปี

เมื่อพูดถึงกรอบระยะยาว ข้อเสนอของ Lummis ที่จะล็อก BTC ไว้เป็นเวลา 20 ปีนั้นดูค่อนข้างบ้าไปหน่อย — เมื่อถึงเวลานั้น Bitcoin ก็คงล้าสมัยไปแล้ว สิ่งที่เลวร้ายกว่านั้นคือ หากสหรัฐฯ ถือครอง BTC มูลค่าหลายล้านล้านดอลลาร์ สิ่งนี้จะกระตุ้นให้ศัตรูของสหรัฐฯ เปิดฉากโจมตี 51% โดยตรง ตรงกันข้ามกับความเชื่อที่เป็นที่นิยม Bitcoin ไม่ได้ต้านทานประเทศชาติได้เลย — ประเทศเช่นรัสเซียสามารถเปิดการโจมตี 51% ได้อย่างง่ายดาย

การออก ETH

กลับไปที่ ETH กราฟการออกปัจจุบันถือเป็นกับดัก น่าเสียดายที่การเปิดตัว Ethereum ได้รับการออกแบบมาอย่างผิดพลาด เช่นเดียวกันกับการเปิดตัว Bitcoin รับประกัน APR 2% แม้ว่าจะมีการเดิมพัน ETH ครบ 100% ก็ตาม เนื่องจากต้นทุนการเดิมพันนั้นต่ำกว่า 2% มาก ผู้ถือ ETH ที่มีเหตุผลทุกคนจึงจะมีแรงจูงใจในการเดิมพัน

เมื่อ ETH ส่วนใหญ่ถูกเดิมพัน ก็จะต้องเผชิญกับการสูญเสีย:

→ การสลับ ETH: โทเค็นสเตกกิ้งที่มีสภาพคล่อง เช่น stETH และ cbETH เข้ามาแทนที่ ETH แบบดิบเป็นหลักประกัน สิ่งนี้จะเพิ่มความเสี่ยงเชิงระบบให้กับ DeFi (ความเสี่ยงด้านการควบคุมดูแล ความเสี่ยงด้านการลดความเสี่ยง ความเสี่ยงในการกำกับดูแล ความเสี่ยงจากสัญญาอัจฉริยะ) การสับเปลี่ยนดังกล่าวจะทำให้บทบาทของ ETH ในฐานะหน่วยบัญชีอ่อนแอลงและมีผลกระทบต่อเบี้ยประกันทางการเงินอีกด้วย

→ กำไรที่แท้จริงและอัตราภาษี: กำไรที่แท้จริง คือ กำไรที่ปรับตามการเติบโตของอุปทาน จะลดลงเมื่อ ETH ที่ถูกเดิมพันเพิ่มขึ้น เมื่อมีการเดิมพัน ETH ครบ 100% ผู้ถือ ETH ทั้งหมดจะถูกเจือจางเท่าๆ กัน สิ่งที่เลวร้ายยิ่งไปกว่านั้นคือภาษีเงินได้ถูกเรียกเก็บจากผลตอบแทนสมมติ จะเป็นโศกนาฏกรรมหากไม่มีผู้ถือครองรายใดได้รับกำไรที่เป็นบวกในขณะที่ผู้ถือ ETH ทั้งหมดต้องเผชิญแรงกดดันการขายมูลค่าหลายพันล้านดอลลาร์ทุกปี

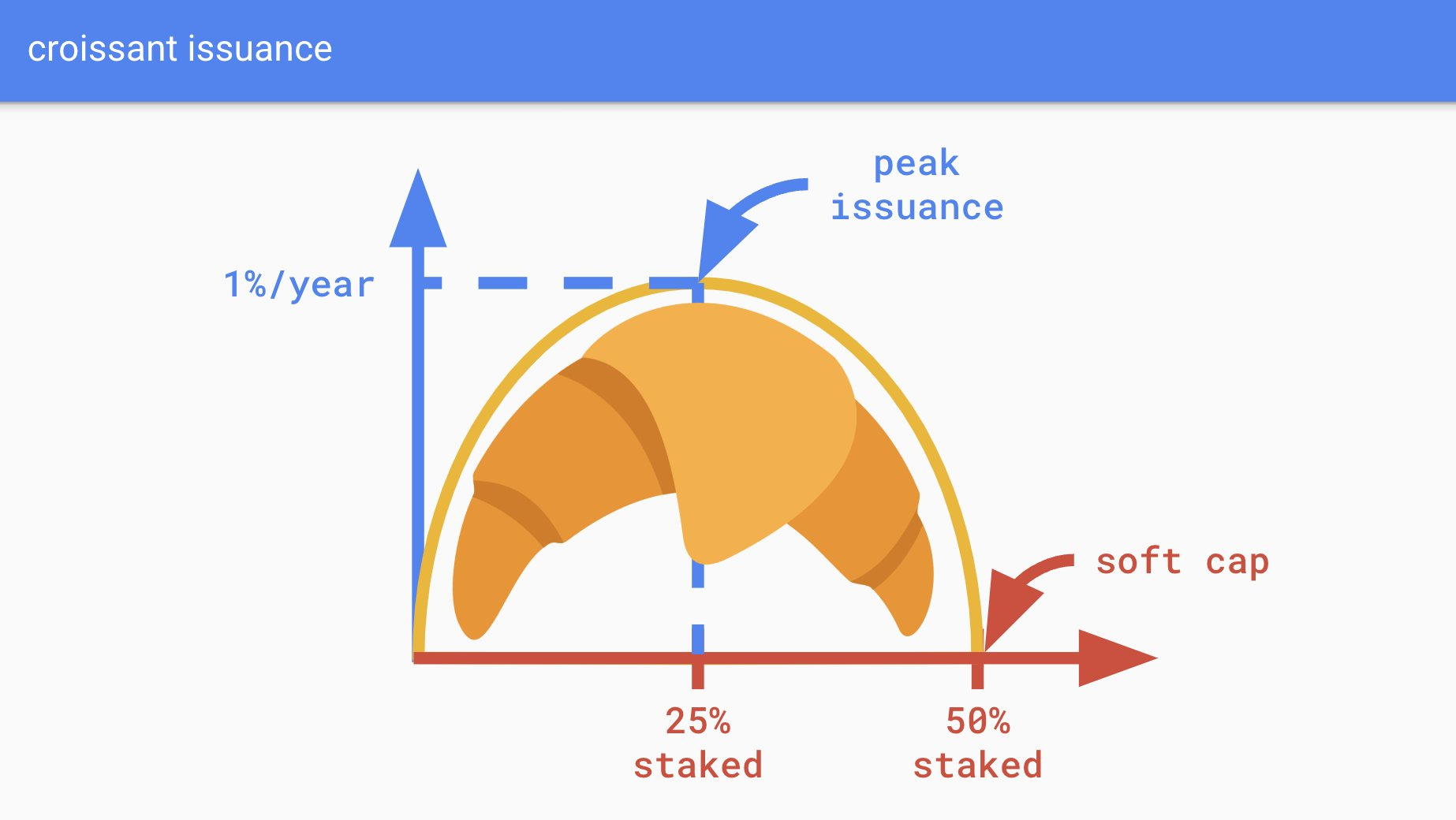

โดยส่วนตัว ฉันเชื่อว่าเส้นโค้งการออกหลักทรัพย์ควรผลักดันการค้นพบอัตราการออกหลักทรัพย์ที่ยุติธรรมผ่านการแข่งขันของผู้มีส่วนได้ส่วนเสีย แทนที่จะกำหนดขีดจำกัดล่างที่ 2% อย่างไม่แน่นอน ซึ่งหมายความว่าเมื่อจำนวน ETH ที่ถูกเดิมพันเพิ่มขึ้น เส้นกราฟการออก ETH จะต้องลดลงและกลับมาเป็นศูนย์ในที่สุด ส่วนตัวผมขอแนะนำ “Croissant Issuance” ครับ

Croissant Release เป็นรูปทรงวงรีครึ่งวงรีธรรมดาที่มีพารามิเตอร์ 2 ตัว:

→ Soft cap: อัตราการจำนำเมื่อปริมาณการออกหุ้นกู้ถึงศูนย์ การเดิมพันแบบซอฟต์แคป 50% ให้ความรู้สึกน่าเชื่อถือ เป็นกลาง และเป็นจริง

→ การออกสูงสุด: การออกสูงสุดตามทฤษฎีที่ผู้ถือ ETH สามารถรับได้ ตัวเลขกลมๆ ที่กำหนดเอง (เช่น 1% ต่อปี) ก็เพียงพอ เนื่องจากท้ายที่สุดแล้วอัตราดอกเบี้ยจะถูกกำหนดโดยตลาด

นักวิจัยของมูลนิธิ Ethereum ได้ศึกษาการออกเหรียญมาเป็นเวลาหลายปี โดยมีฉันทามติคร่าวๆ ว่ากราฟปัจจุบันนั้นขาดหายไปและจำเป็นต้องเปลี่ยนแปลง การชี้นำระดับสังคมให้เปลี่ยนแปลงการกระจายนั้นไม่ใช่เรื่องง่าย นี่เป็นโอกาสสำหรับแชมเปี้ยนที่จะนำทางสถานการณ์นี้และประสานการเปลี่ยนแปลงให้กับเครือข่ายหลักในอีกไม่กี่ปีข้างหน้า

การเผาไหม้ ETH

ในความคิดของฉัน ฉันคิดว่าวิธีที่ยั่งยืนในการทำลาย ETH จำนวนมากคือการขยายความพร้อมใช้งานของข้อมูล DA ที่มี TPS 10 ล้านและจ่าย 0.001 ดอลลาร์ต่อธุรกรรมนั้นมีกำไรมากกว่า DA ที่มี TPS 100 และจ่าย 100 ดอลลาร์ต่อธุรกรรม

ฉันจะไม่แปลกใจเลยถ้าเราเห็น ETH blobs นับร้อยถูกทำลายต่อวันในปีนี้ จากนั้นการทำลายล้างนั้นอาจลดลงอย่างกะทันหันอีกครั้งเนื่องจากความพร้อมใช้งานของข้อมูลเพียร์ (DAS) ในฟอร์ก Fusaka

ใช่แล้ว บล็อบ (บล็อคข้อมูล) ที่ถูกนำเสนอโดย EIP-4844 ช่วยลดปริมาณการทำลายล้างทั้งหมดลงในระดับหนึ่ง ซึ่งเป็นปรากฏการณ์ทางธรรมชาติของอุปทานและอุปสงค์ เมื่อความต้องการ DA แซงหน้าอุปทาน คาดว่าก้อนข้อมูลจะถูกทำลายในปริมาณมาก ภายในเวลาไม่กี่เดือน Pectra hard fork จะเพิ่มจำนวน blob เป็นสองเท่า เป้าหมายระยะสั้นคือการเติบโต และคาดว่าจะมีการเติบโตอีกมาก

ในอีกไม่กี่ปีข้างหน้า จะเป็นเกมแมวไล่หนูระหว่างอุปทานและอุปสงค์จนกว่าการปรับใช้ Danksharding จะเสร็จสมบูรณ์ ฉันจะไม่แปลกใจเลยถ้าจะเห็น ETH blobs นับร้อยถูกทำลายต่อวันในปีนี้ และแล้วการทำลายล้างครั้งนี้ก็เกิดขัดข้องอีกครั้งเนื่องมาจาก DAS ที่เกิดขัดข้องใน Fusaka fork

เมื่อมองไปข้างหน้า เป็นเรื่องของการสร้างโครงสร้างพื้นฐานสำหรับทศวรรษและศตวรรษที่จะมาถึง ปัจจัยพื้นฐานจะปรากฏชัดเจนขึ้นในอีกไม่กี่ปีข้างหน้า ไม่ว่าจะเป็นความปลอดภัยของ Bitcoin การออก ETH หรือการทำลาย ETH เราจะต้องอดทนและมั่นใจ