การถอดรหัสตลาด OTC รอง: ตลาดของผู้ซื้อจะดำเนินต่อไปจนถึงปี 2025 (พร้อมสัมภาษณ์ผู้ก่อตั้ง STIX)

บทความต้นฉบับจาก มินจุง

การรวบรวม |. Odaily Planet Daily Golem ( @web3_golem )

สรุป

ตลาด OTC รองคือสถานที่ที่ผู้คนสามารถซื้อและขายสินทรัพย์ได้หลากหลาย รวมถึงโทเค็นที่ถูกล็อค หุ้นทุน หรือ SAFT (ข้อตกลงอย่างง่ายสำหรับโทเค็นในอนาคต) ซึ่งยากต่อการซื้อขายในการแลกเปลี่ยนสาธารณะ ปัจจุบัน คำว่า “ตลาด OTC รอง” ส่วนใหญ่หมายถึงการซื้อและการขายโทเค็นที่ถูกล็อค

ผู้ขายหลักในตลาด OTC รอง ได้แก่ VC ทีมงานโครงการ และมูลนิธิ ซึ่งมักได้รับแรงบันดาลใจจากการทำกำไรในช่วงต้นหรือการจัดการแรงกดดันในการขาย โดยทั่วไปผู้ซื้อแบ่งออกเป็นสองประเภท: “ผู้ถือครอง” ที่เชื่อในศักยภาพในระยะยาวของโทเค็นและถูกดึงดูดด้วยส่วนลดของโทเค็น และผู้ป้องกันความเสี่ยงที่ทำกำไรจากส่วนต่างของราคาผ่านวิธีการทางการเงิน

ตลาด OTC รองกำลังได้รับแรงฉุด เนื่องจากสะท้อนถึงการมองโลกในแง่ร้ายของตลาด โดยโทเค็นมักจะขายในราคาลดสูงชัน เนื่องจากผู้ซื้อเต็มใจที่จะซื้ออย่างจำกัด อย่างไรก็ตาม ตลาด OTC รองยังคงมีบทบาทสำคัญในการจัดการสภาพคล่องและลดแรงกดดันในการขายตรงในการแลกเปลี่ยนสาธารณะ ช่วยสร้างระบบนิเวศ crypto ที่มีเสถียรภาพและยืดหยุ่นมากขึ้น

รูปที่ 1: สถานะตลาด แหล่งที่มา: imgflip

แม้ว่านักลงทุนรายย่อยส่วนใหญ่จะแปลกแยกจากตลาด OTC รองเป็นส่วนใหญ่ แต่ความสำคัญของตลาดนี้ก็กำลังเติบโตอย่างรวดเร็วในหมู่ผู้เล่นในอุตสาหกรรม เช่น VC ทีมงานโครงการ และมูลนิธิ ในขณะที่ตลาดสกุลเงินดิจิทัลมีการพัฒนาแบบไดนามิก ตลาด OTC รองจึงกลายเป็นวิธีสำคัญในการจัดการสภาพคล่องและล็อคผลกำไร โดยเฉพาะอย่างยิ่งเมื่อการประเมินมูลค่าสูงแต่สภาพคล่องมีจำกัด ดังนั้น บทความต่อไปนี้จะแนะนำ: 1) ตลาด OTC รองคืออะไร 2) ใครคือผู้เข้าร่วมและแรงจูงใจของพวกเขา 3) ความคิดบางประการเกี่ยวกับสถานการณ์ตลาดในปัจจุบัน และ 4) คำพูดจาก Taran ผู้ก่อตั้งแพลตฟอร์มการซื้อขาย OTC สัมภาษณ์ STIX

ตลาดรอง OTC คืออะไร?

ตลาด OTC รอง (ผ่านเคาน์เตอร์) เป็นพื้นที่การซื้อขายส่วนตัวที่ช่วยให้ผู้ซื้อและผู้ขายสามารถเจรจาและดำเนินธุรกรรมสำหรับสินทรัพย์ เช่น โทเค็น ตราสารทุน หรือสัญญาการลงทุน (เช่น SAFT, Simple Agreement for Future Tokens) ภายนอกได้โดยตรง ของการแลกเปลี่ยนสาธารณะ ด้วยเหตุผลหลายประการ สินทรัพย์ส่วนใหญ่ที่จดทะเบียนในตลาด OTC รองไม่สามารถซื้อขายในการแลกเปลี่ยนปกติ เช่น Binance หรือ OKX

โครงการ crypto จำนวนมากมีการล็อคโทเค็นในช่วงระยะเวลาหนึ่ง และตลาด OTC รองช่วยให้นักลงทุนและทีมงานมีวิธีขายสินทรัพย์เหล่านี้ก่อนจึงจะสามารถซื้อขายได้ (ปลดล็อค) ในปัจจุบัน คำว่า "ตลาด OTC รอง" ส่วนใหญ่หมายถึงการซื้อและการขายโทเค็นที่ถูกล็อคของ TGE และแม้แต่โครงการก่อน TGE บทความนี้จะเน้นไปที่การซื้อและการขายโทเค็นที่ถูกล็อคของโครงการ TGE

รูปที่ 2: ตลาด OTC รองมีลักษณะอย่างไร แหล่งที่มา: STIX

เหตุใดตลาด OTC รองจึงเฟื่องฟู

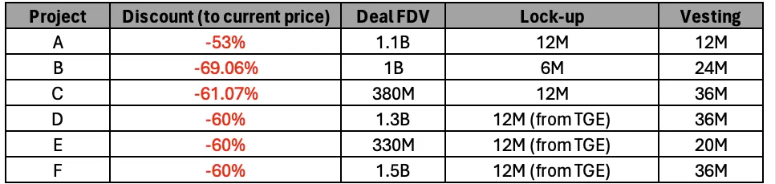

ปัจจัยขับเคลื่อนหลักของการเติบโตอย่างรวดเร็วในตลาด OTC รองคือแรงจูงใจที่แข็งแกร่งสำหรับผู้มีส่วนได้ส่วนเสียในการขายการถือครองของตน ปัจจุบัน โทเค็น 20 อันดับแรกจำนวนมากซื้อขายด้วยส่วนลดเกือบ 50% โดยมีระยะเวลาล็อคหนึ่งปี ในขณะที่โทเค็นจากโครงการนอก 100 อันดับแรกยังซื้อขายด้วยส่วนลดสูงสุดถึง 70% ตัวอย่างเช่น โทเค็นราคา 1 ดอลลาร์ในการแลกเปลี่ยนเช่น Binance อาจขายได้ในราคาเพียง 0.3 ดอลลาร์บนแพลตฟอร์มเช่น STIX โดยมีระยะเวลาล็อคหนึ่งปีและระยะเวลาปลดล็อครายเดือนเพิ่มเติมอีกสองปี

แนวโน้มนี้เกี่ยวข้องกับสภาพแวดล้อมทางการตลาดในปัจจุบันที่มี FDV สูง การหมุนเวียนต่ำ และความเกลียดชังเหรียญ VC ที่เพิ่มมากขึ้น ตามบทความ “ FDV เป็น meme หรือไม่? ตามที่อธิบายไว้ใน "แม้ว่าปัจจุบันจะมีโครงการใหม่จำนวนมากเข้าสู่ตลาด แต่ก็ไม่มีผู้ใช้ใหม่หรือสภาพคล่องเพื่อรองรับอุปทานจำนวนมากนี้ ดังนั้นเมื่อมีการปลดล็อคโทเค็นมากขึ้น ราคาโทเค็นก็จะลดลงตามธรรมชาติ

นอกจากนี้ โทเค็นเหล่านี้จำนวนมากยังให้มูลค่าเพียงเล็กน้อยต่อตลาด และมักจะถูกประเมินมูลค่าสูงเกินไปเมื่อเทียบกับฐานผู้ใช้และอรรถประโยชน์ที่แท้จริง ทีมงานโปรเจ็กต์และ VC ที่ลงทุนในโปรเจ็กต์เหล่านี้ตั้งแต่แรกทราบเรื่องนี้และกำลังเลือกขายลดราคาตอนนี้ ไม่เช่นนั้นราคาอาจจะต่ำกว่านี้อีกในอนาคต

รูปที่ 3: ธุรกรรมที่มีอยู่ในตลาด ที่มา: Presto Research

การซื้อและการขายผู้เข้าร่วมและแรงจูงใจของพวกเขา

ผู้ขายและเหตุผล

ทีมงานโครงการ

แม้ว่าอัตราคิดลดการขายโทเค็นจะอยู่ที่ 50~70% ทีมงานโครงการก็มักจะทำกำไรได้ ทีมงานโครงการเหล่านี้มีขนาดไม่ใหญ่ โดยปกติจะมีคน 20-30 คน และอาจใช้เวลาเพียง 2-3 ปีในการสร้างโครงการ แม้จะมีวงจรการพัฒนาค่อนข้างสั้นและมีการลงทุนเริ่มแรกจำกัด แต่โครงการเหล่านี้สามารถประเมินมูลค่า FDV ได้สูงถึง 3 พันล้านดอลลาร์สหรัฐหรือมากกว่า

ใน Web2 แทบจะเป็นไปไม่ได้เลยที่ทีมเล็กๆ จะสร้างบริษัทมูลค่า 1.5 พันล้านดอลลาร์ในช่วงเวลาสั้นๆ เช่นนี้ เมื่อพิจารณาจากสถานการณ์เช่นนี้ หลายโครงการต้องการขายโทเค็นของตนในราคาส่วนลด เพราะพวกเขารู้ดีว่าตอนนี้โอกาสที่ดีที่สุดในการทำกำไรอยู่ แทนที่จะเก็บไว้และเสี่ยงต่อมูลค่าที่จะลดลงในภายหลัง

วีซี

VC เผชิญกับสถานการณ์ที่คล้ายกันกับทีมงานโครงการ สภาวะตลาดเมื่อเร็วๆ นี้ส่งผลให้การประเมินมูลค่าเพิ่มขึ้นอย่างรวดเร็ว โดยทั่วไปแล้วรอบ Seed จะเกิดขึ้นหกเดือนหลังจากรอบ Pre-Seed และที่การประเมินมูลค่าเป็นสามเท่า ในบางกรณี VC อาจระดมทุนหลายรอบพร้อมกัน ซึ่งทำให้มีการประเมินมูลค่าที่แตกต่างกันสำหรับการลงทุนพร้อมกัน ดังนั้น เว้นแต่พวกเขาจะลงทุนในขั้นตอนสุดท้ายก่อน TGE VC จำนวนมากยังสามารถทำกำไรจำนวนมากได้ แม้ว่าพวกเขาจะขายในราคาส่วนลด 50% ในตลาดรองก็ตาม

สภาพแวดล้อมของตลาดในปัจจุบันผลักดันให้ VC ขายโทเค็นและคว้าโอกาสในการล็อคผลกำไร นอกจากนี้ ในสภาพแวดล้อมของตลาดในปัจจุบัน หุ้นส่วนจำกัด (LP) ในกองทุนร่วมลงทุนได้เริ่มให้ความสำคัญกับตัวชี้วัด DPI (การกระจายทุนที่ชำระแล้ว) มากขึ้น ซึ่งจะจูงใจให้ VCs บรรลุผลตอบแทน ดังนั้นจึงเพิ่มยอดขายในส่วนรอง แนวโน้มตลาด OTC

พื้นฐาน

มูลนิธิอาจมีแรงจูงใจที่แตกต่างกันเล็กน้อยในการเข้าร่วมในตลาด OTC รอง แม้ว่ามูลนิธิบางแห่งอาจรับรู้ว่าโทเค็นของตนมีมูลค่าสูงเกินไปและต้องการขายอย่างรวดเร็ว แต่มูลนิธิบางแห่งอาจเข้าควบคุมอย่างมีกลยุทธ์ กลยุทธ์ทั่วไปคือการขายโทเค็นที่ปลดล็อคให้กับนักลงทุนในราคาส่วนลดและล็อคไว้เป็นเวลาหนึ่งปี

แนวทางนี้ช่วยลดแรงกดดันในการขายตรงในตลาดสาธารณะในขณะที่ยังคงช่วยให้มูลนิธิสามารถระดมทุนในการดำเนินงานที่จำเป็นได้ ในหลายกรณี ธุรกรรมประเภทนี้ถือได้ว่าเป็นหนึ่งในการใช้งานเชิงบวกของตลาด OTC รอง เนื่องจากเป็นไปตามความต้องการเงินทุนในการดำเนินงานของมูลนิธิในขณะเดียวกันก็รักษาเสถียรภาพของตลาดไปด้วย

ผู้ซื้อและเหตุผล

ฮอดเลอร์ส

ผู้ซื้อประเภทแรกในตลาด OTC รองคือผู้ที่เชื่อในมูลค่าระยะยาวของโทเค็น มักเรียกกันว่า “ผู้ถือครอง” คนเหล่านี้เชื่อในความสำเร็จของโครงการ ยินดีที่จะซื้อโทเค็นพร้อมส่วนลด 50% และตั้งใจที่จะถือโทเค็นไว้เป็นเวลาหลายปี

สำหรับผู้ซื้อเหล่านี้ โอกาสในการซื้อโทเค็นพร้อมส่วนลดเป็นสิ่งที่น่าสนใจ เพราะพวกเขาวางแผนที่จะลงทุนในโครงการต่อไปในระยะยาว และคาดว่ามูลค่าของโทเค็นจะเพิ่มขึ้นเมื่อโครงการพัฒนาขึ้น อัตราคิดลดที่สูงทำให้พวกเขามีจุดเริ่มต้นที่ดี ทำให้พวกเขาสามารถสะสมโทเค็นได้มากขึ้นด้วยต้นทุนที่ต่ำลง

ป้องกันความเสี่ยง

ผู้ซื้อประเภทที่สองขับเคลื่อนโดยการมองหาโอกาสในการทำกำไรจากส่วนลดโทเค็นผ่านกลยุทธ์ทางการเงินเชิงกลยุทธ์ ผู้ซื้อเหล่านี้เรียกว่าผู้ป้องกันความเสี่ยง และพวกเขาใช้สัญญาถาวรและเครื่องมือทางการเงินอื่น ๆ เพื่อล็อกกำไรจากโทเค็นลดราคา การซื้อโทเค็นที่มีส่วนลด 50% และการขายให้สั้นลงในเวลาเดียวกัน จะทำให้ได้รับผลตอบแทนเทียบเท่ากับส่วนลด

นอกจากนี้ พวกเขายังได้รับอัตราการระดมทุนซึ่งสามารถเพิ่มผลตอบแทนได้อีกหากอัตราเป็นบวก แนวทางนี้ช่วยให้ผู้ป้องกันความเสี่ยงสามารถใช้ประโยชน์จากความแตกต่างของราคาระหว่างตลาด OTC รองและตลาดสาธารณะ ซึ่งอาจเป็นกลยุทธ์ที่สร้างผลกำไรสำหรับผู้ที่เชี่ยวชาญในการจัดการความเสี่ยงทางการเงิน

เหตุใดผู้ขายจึงไม่สามารถเป็นผู้ป้องกันความเสี่ยงได้ด้วยตนเอง

แม้ว่าผู้ขาย (เช่น VC และทีมงานโครงการ) อาจดูสมเหตุสมผลในการป้องกันตำแหน่งของตนเหมือนผู้ซื้อ แทนที่จะขายในราคาลดจำนวนมาก แต่ก็มีปัจจัยหลายประการที่ทำให้แนวทางนี้ไม่สามารถทำได้ เช่น อุปสรรคด้านกฎระเบียบและข้อจำกัดด้านสภาพคล่อง

ในด้านกฎระเบียบ VC มักจะเผชิญกับกฎที่เข้มงวดซึ่งจำกัดความสามารถในการมีส่วนร่วมในกิจกรรมทางการเงินบางอย่าง เช่น การขายโทเค็น ซึ่งเป็นองค์ประกอบสำคัญของกลยุทธ์การป้องกันความเสี่ยงที่มีประสิทธิภาพ นอกเหนือจากข้อจำกัดด้านกฎระเบียบเหล่านี้แล้ว การป้องกันความเสี่ยงยังต้องใช้เงินทุนจำนวนมากเพื่อหลีกเลี่ยงความเสี่ยงในการชำระบัญชี ผู้ขายจำเป็นต้องโพสต์หลักประกันจำนวนมาก ซึ่งมักจะเกินมูลค่าของโทเค็นที่พวกเขาพยายามป้องกันความเสี่ยง เนื่องจากแม้ว่าข้อเสียของราคาโทเค็นจะมีจำกัด แต่กลับหัวกลับหางก็สามารถทำได้ไม่จำกัด สิ่งนี้ทำให้เกิดสถานการณ์ที่ข้อกำหนดทางการเงินสำหรับการป้องกันความเสี่ยงเป็นสิ่งต้องห้าม โดยเฉพาะอย่างยิ่งเมื่อพิจารณาว่าความมั่งคั่งส่วนใหญ่ของ VC และทีมงานโครงการนั้นเชื่อมโยงกับโทเค็นมากกว่าเงินสดที่มีสภาพคล่อง

นอกจากนี้ การป้องกันความเสี่ยงไม่ง่ายอย่างที่คิด มีปัจจัยที่ซับซ้อนมากมายที่ต้องพิจารณา เช่น ความเสี่ยงของคู่สัญญา (ความเป็นไปได้ของความล้มเหลวของแพลตฟอร์มหรือการล้มละลาย) และความเสี่ยงที่เกี่ยวข้องกับอัตราการระดมทุน ซึ่งอาจกลายเป็นลบ กลยุทธ์ที่ซับซ้อนยิ่งขึ้น และอาจนำไปสู่การสูญเสียที่ไม่คาดคิด

สถานการณ์ตลาดรอง OTC ในปัจจุบันหมายถึงอะไร?

ปัจจุบันตลาด OTC รองมีทัศนคติในแง่ร้ายมากกว่าเมื่อเทียบกับการแลกเปลี่ยนสาธารณะ ซึ่งเป็นเรื่องยากที่จะหาผู้ซื้อ แม้ว่าโทเค็นจะขายในราคาลดจำนวนมาก (บางครั้งก็มีส่วนลดสูงสุดถึง 70%) สิ่งนี้แตกต่างอย่างสิ้นเชิงกับการแลกเปลี่ยนสาธารณะ ซึ่งโดยทั่วไปแล้วนักลงทุนจะได้รับการชดเชยสำหรับการลดโทเค็นผ่านค่าธรรมเนียมการระดมทุนที่เป็นบวก แม้ว่าการเข้าใจเจตนาของผู้เข้าร่วมตลาดรองถือเป็นสิ่งสำคัญ แต่แนวโน้มนี้อาจสะท้อนถึงแนวทางที่ระมัดระวังโดยคนภายในตลาดในการจัดการกับสถานการณ์ปัจจุบัน

รูปที่ 4: โทเค็นส่วนใหญ่มีอัตราการระดมทุนเป็นบวกใน 1 ปี ที่มา: Coinglass

บทบาทของตลาดรอง OTC

แม้จะมีความเชื่อมั่นลดลง แต่กิจกรรมในตลาด OTC รองก็ไม่ได้เป็นลบทั้งหมด ในความเป็นจริง การมีอยู่ของตลาดรองที่ใช้งานอยู่มีบทบาทสำคัญในสุขภาพโดยรวมของระบบนิเวศ crypto ในวงกว้าง ด้วยการอำนวยความสะดวกในการโอนโทเค็นระหว่างผู้ขายและผู้ซื้อ ตลาดรองจึงช่วยให้ผู้ซื้อขายทำกำไรนอกการแลกเปลี่ยนแบบดั้งเดิม กระบวนการนี้สามารถช่วยลดผลกระทบของการปลดล็อคโทเค็นขนาดใหญ่ ซึ่งมักถูกมองว่าเป็นปัจจัยลบ เนื่องจากพวกมันสร้างแรงกดดันในการขายให้กับตลาดมากขึ้น

ด้วยการอนุญาตให้การซื้อขายเหล่านี้เกิดขึ้นนอกการแลกเปลี่ยน ตลาดรองจะช่วยลดแรงกดดันในการขายตรงที่นักลงทุนรายย่อยเผชิญเมื่อมีการปลดล็อคโทเค็น การเปลี่ยนแปลงนี้จะช่วยสร้างตลาดที่มีเสถียรภาพและยืดหยุ่นมากขึ้น ด้วยการปลดล็อคโทเค็นไม่จำเป็นต้องทำให้ราคาลดลงอย่างมากอีกต่อไป แต่กลับสนับสนุนสภาพแวดล้อมของตลาดที่มีสุขภาพดีและมีความสมดุลมากขึ้น

การสนทนากับ Taran ผู้ก่อตั้ง STIX

STIX เป็นแพลตฟอร์มการซื้อขายแบบไม่ต้องสั่งโดยแพทย์สำหรับการซื้อขายสกุลเงินดิจิทัลส่วนตัว โดยมี Taran เป็นผู้ก่อตั้ง STIX ก่อตั้งขึ้นในต้นปี 2023 ผู้ขายหลักของแพลตฟอร์มคือสมาชิกในทีม นักลงทุนรายแรก และคลังที่ต้องการขายสถานะโทเค็นที่ถูกล็อค ผู้ซื้อหลัก ได้แก่ ปลาวาฬ สำนักงานครอบครัว และกองทุนป้องกันความเสี่ยง ด้านล่างนี้เป็นบทสัมภาษณ์ที่เป็นลายลักษณ์อักษรกับ Taran

คุณเห็นบทบาทของตลาด OTC รองที่พัฒนาในอุตสาหกรรม crypto อย่างไร

การลดลงของอัลท์คอยน์ใหม่เมื่อเร็ว ๆ นี้ แสดงให้เห็นว่าราคาของโปรโตคอลเหล่านี้เพิ่มขึ้นในต้นปี 2567 สาเหตุหลักมาจากการหมุนเวียนที่ต่ำ (อุปสงค์เกินกว่าอุปทาน) อย่างไรก็ตาม เมื่อตลาดปิดความเสี่ยงในไตรมาสที่สอง อัลท์คอยน์เหล่านี้ก็ได้รับผลกระทบอย่างหนัก โดยอัลท์คอยน์ส่วนใหญ่ขาดทุนมากกว่า 75% อัลท์คอยน์เหล่านี้จำนวนมากได้รับการปลดล็อคอย่างต่อเนื่องครั้งใหญ่ โดยที่อัลท์คอยน์ที่ถูกปลดล็อคจะถูกเททิ้งในตลาดเกือบจะในทันที ซึ่งส่งผลกระทบเพิ่มเติมต่อราคาอีกด้วย ตัวอย่าง ได้แก่ Arbitrum, Starknet, Worldcoin, Wormhole และอื่นๆ อีกมากมาย

ในไตรมาสที่ 1 และไตรมาสที่ 2 อัลท์คอยน์เหล่านี้มีการซื้อขายในรูปแบบบล็อกเทรดที่ไม่ต้องสั่งโดยแพทย์ โดยหลักๆ แล้วโดยนักลงทุนระยะเริ่มต้นที่ต้องการลดความเสี่ยงและจัดสรรเงินทุนให้กับสินทรัพย์ที่มีสภาพคล่องมากขึ้น (BTC, ETH ฯลฯ) ในราคาที่สูงกว่าราคาสูงสุดของพวกเขา ลดลง 70-80% ข้อมูลนี้แสดงให้เห็นว่าอัลท์คอยน์ส่วนใหญ่มีมูลค่าสูงเกินไปอย่างน้อย 5 เท่า และจะลดลงอีกเมื่ออุปทานหมุนเวียนเพิ่มขึ้น

ความโปร่งใส ของราคา OTC ที่เพิ่มขึ้นของเราในปี 2024 ดึงความสนใจไปที่ความสำคัญที่แท้จริงของตลาด OTC มีโอกาสมากมายสำหรับผู้ซื้อที่จะซื้อสถานะด้อยคุณภาพ และโอกาสมากมายสำหรับผู้ขายในการขาย OTC โดยไม่ส่งผลกระทบต่อตลาด แต่ธุรกรรมเหล่านี้มีบุคคลที่สามคือทีมงานโครงการ และทีมงานสามารถบล็อกธุรกรรม OTC ได้ด้วย เหตุผล บางประการ

ด้านต่อไปนี้มีบทบาทสำคัญในตลาดรอง:

ลบผู้ขายที่ใช้งานอยู่ออกจากโครงสร้างการถือหุ้นและป้องกันไม่ให้ขายในตลาดเปิด

แนะนำผู้ถือครองรายใหม่ที่มีฐานต้นทุนที่สูงขึ้น

เพิ่มเกณฑ์ต้นทุนเฉลี่ยของผู้ถือครองเอกชน

การควบคุมอุปทานในอนาคต (แนะนำช่วงปลดล็อคใหม่ ฯลฯ)

ตรวจสอบให้แน่ใจว่าไม่มีข้อตกลงข้างเคียงและมีความเข้าใจอย่างถ่องแท้เกี่ยวกับธุรกรรม OTC

คุณเห็นแนวโน้มสำคัญอะไรบ้างในตลาด OTC รอง?

แนวโน้มสำคัญสองประการ:

1) กระทรวงการคลังที่ยังไม่ได้ให้เงินทุนเกินข้อตกลงกำลังต้องการสร้างสถานะเงินสดของตน เราสนับสนุนคลังโปรโตคอลหลายแห่งแล้วเพื่อระดมทุนในตลาด OTC ซึ่งผู้ซื้อซื้อในราคาที่ต่ำกว่า (ปลดล็อคในช่วงเวลาหนึ่ง) ในขณะที่คลังเพิ่มเงินสดสำรอง สิ่งนี้ทำให้เกิดการกระจายความเสี่ยง ลดความเสี่ยง และช่วยให้มั่นใจว่าทีมมีเงินทุนเพียงพอที่จะเหนือกว่าคู่แข่ง

2) มีโอกาสเก็งกำไรที่ชัดเจนสำหรับบริษัทการค้าที่เชี่ยวชาญ: การซื้อผ่านเคาน์เตอร์ในราคาที่ต่ำกว่าและการป้องกันความเสี่ยงจากการแลกเปลี่ยนมักจะใช้อัตราการระดมทุนด้วย อัตราการระดมทุน/ส่วนต่างนอกการแลกเปลี่ยนนี้มีอยู่ในอัลท์คอยน์หลายร้อยเหรียญ ทำให้เป็นการซื้อขายที่เป็นกลางทางตลาดและมีกำไรมากสำหรับบริษัทการค้าที่จัดตั้งขึ้น

คุณคิดว่าความได้เปรียบทางการตลาดของผู้ซื้อจะดำเนินต่อไปหรือไม่ เพราะเหตุใด มุมมองระยะสั้นและระยะยาวของคุณเป็นอย่างไร?

ฉันไม่คิดว่าอัตราการระดมทุน/OTC จะสิ้นสุดในเร็วๆ นี้สำหรับอัลท์คอยน์ส่วนใหญ่ เนื่องจากอัลท์คอยน์ทั้งหมดมีเวลาเหลืออีก 2-3 ปี และส่วนใหญ่มีอัตราการระดมทุนเป็นบวก

ตลาดรองนั้นมีความผันผวนอย่างมาก และในปี 2023 ปริมาณ OTC ส่วนใหญ่มีไว้สำหรับสินทรัพย์ที่ออกล่วงหน้า สาเหตุหลักมาจากโปรโตคอลที่ได้รับทุนสนับสนุนจาก VC จำนวนมากยังไม่ได้เปิดตัว ตอนนี้ส่วนใหญ่เปิดตัวแล้ว ตลาดได้เคลื่อนไปสู่การซื้อขายโทเค็นที่ถูกล็อค ซึ่งโดยทั่วไปจะมีความเสี่ยงต่ำกว่า เนื่องจากส่วนใหญ่มีตลาดแบบสปอต/ถาวร และมีข้อมูลจำนวนมากที่ต้องวิเคราะห์

เนื่องจากการปลดล็อคดำเนินต่อไปทุกเดือน ผู้ขายจึงสามารถเลือกที่จะขายต่อบนการแลกเปลี่ยนเพื่อลดความเสี่ยงโดยไม่จำเป็นต้องทำธุรกรรม OTC อย่างไรก็ตาม สำหรับสินทรัพย์ที่ยังอยู่ในราคาที่เป็นอันตราย (Ethena, Layerzero, IO.net, Aethir ฯลฯ) ตลาดของผู้ซื้อยังคงมีข้อได้เปรียบ

หากอัลท์คอยน์พุ่งขึ้นในเดือนกันยายนและตุลาคม ผู้ขายจำนวนมากจะติดต่อเราที่ STIX ที่ต้องการขาย เพราะพวกเขาตระหนักดีว่าควรลดความเสี่ยงเสมอ ผู้ขายหลายรายที่ไม่ต้องการขายในตลาด OTC ในไตรมาสที่ 1 ตอนนี้ต้องการขายในราคาที่ต่ำกว่าที่เคยทำได้ในไตรมาสที่ 2/3 อย่างไรก็ตาม ฉันไม่คิดว่าผู้ซื้อจะมองโลกในแง่ดีเกี่ยวกับเบี้ยประกันภัยเหล่านี้มากนัก ดังนั้นฉันคิดว่าตลาดของผู้ซื้อจะดำเนินต่อไปจนถึงปี 2025