คำอธิบายโดยละเอียดเกี่ยวกับอุตสาหกรรมการเข้ารหัสต้นน้ำและปลายน้ำ: มูลค่าของแอปพลิเคชันฟรอนต์เอนด์ดาวน์สตรีมคืออะไร?

ผู้เขียนต้นฉบับ: ริชาร์ด หยวน

การรวบรวมต้นฉบับ: Deep Chao TechFlow

เลเยอร์แอปพลิเคชันส่วนหน้าแบบดาวน์สตรีมจะกลายเป็นหนึ่งในองค์ประกอบที่ใหญ่ที่สุดของเศรษฐกิจแบบออนไลน์

หลายคนเรียกร้องให้มีแอปพลิเคชันเพิ่มเติม แต่ด้วยเหตุผลที่ไม่ถูกต้อง นี่ไม่ใช่เรื่องราวเชิงคาดเดาเกี่ยวกับ VC ที่พยายามเพิ่มสินทรัพย์โครงสร้างพื้นฐานของตน หรือมองหา 100 เท่าถัดไป

นี่คือแนวคิดบางประการ

1. ห่วงโซ่คุณค่า - ต้นน้ำ กลางน้ำ และปลายน้ำ

เพื่อทำความเข้าใจการพัฒนาที่เป็นไปได้ในพื้นที่ crypto/blockchain เราสามารถดูวิวัฒนาการของอุตสาหกรรมที่เติบโตเต็มที่ เช่น อินเทอร์เน็ต

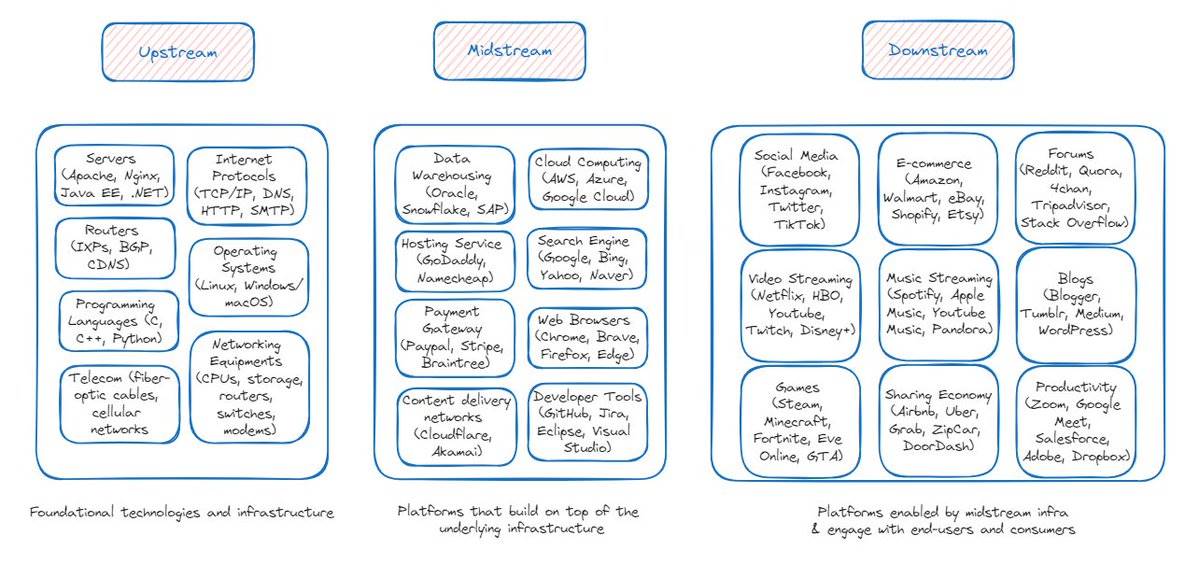

ในอุตสาหกรรมอินเทอร์เน็ตที่เติบโตเต็มที่ ห่วงโซ่คุณค่าสามารถแบ่งออกเป็นต้นน้ำ กลางน้ำ และปลายน้ำ

ต้นน้ำ: เทคโนโลยีพื้นฐานและโครงสร้างพื้นฐานที่ช่วยให้อินเทอร์เน็ต รวมถึงฮาร์ดแวร์ การเชื่อมต่อ เครือข่าย ซอฟต์แวร์หลัก และโปรโตคอล ฯลฯ

กลางกระแส: แพลตฟอร์มที่สร้างขึ้นบนโครงสร้างพื้นฐาน รวมถึงพื้นที่จัดเก็บข้อมูล การประมวลผลแบบคลาวด์ บริการโฮสติ้ง โปรแกรมค้นหา ฯลฯ

ปลายน้ำ: แพลตฟอร์มที่รองรับโดยโครงสร้างพื้นฐานกลางน้ำที่โต้ตอบกับผู้ใช้ปลายทางและผู้บริโภค รวมถึงแอปพลิเคชัน เช่น โซเชียลมีเดีย สื่อสตรีมมิ่ง อีคอมเมิร์ซ บล็อก ฟอรัม ฯลฯ

ส่วนต้นน้ำของห่วงโซ่คุณค่า เกี่ยวข้องกับการพัฒนาเทคโนโลยีพื้นฐาน รวมถึงโปรโตคอลหลักและซอฟต์แวร์ที่แพลตฟอร์มกลางน้ำพึ่งพา แพลตฟอร์มระดับกลางทำหน้าที่เป็นตัวเชื่อมโยงหลักเพื่อให้มั่นใจถึงความเข้ากันได้ การเพิ่มประสิทธิภาพ และการบูรณาการอย่างราบรื่นระหว่างโครงสร้างพื้นฐานต้นทางและผู้ให้บริการเทคโนโลยี และแพลตฟอร์มที่ติดต่อกับผู้บริโภคขั้นปลาย แพลตฟอร์มดาวน์สตรีมเป็นอินเทอร์เฟซหลักและช่องทางการจัดส่งสำหรับผู้ใช้ปลายทาง และผู้บริโภคสามารถเข้าถึงและใช้ผลิตภัณฑ์และบริการที่แพลตฟอร์มเหล่านี้มอบให้

โครงสร้างพื้นฐานที่มาจาก แพลตฟอร์มอัปสตรีมและมิดสตรีม ช่วยให้แอปพลิเคชันดาวน์สตรีมสามารถจัดหาผลิตภัณฑ์ที่หลากหลายและทำซ้ำได้ไม่จำกัดเพื่อตอบสนองความต้องการของผู้ใช้ปลายทาง

โครงสร้างพื้นฐานต้นน้ำและกลางน้ำ มักจะมีคูทางเทคนิคที่แข็งแกร่ง ผลิตภัณฑ์ที่เป็นเนื้อเดียวกัน มีความแตกต่างอย่างจำกัด และมักจะเป็นสินค้าโภคภัณฑ์ แต่ยังคงสามารถบรรลุผลกำไรสูง (เช่น Amazon AWS) และบางส่วนได้กลายเป็นสินค้าสาธารณะ

คูน้ำทางเทคนิคของแอปพลิเคชันดาวน์สตรีม อยู่ในระดับต่ำ แต่การนำเสนอผลิตภัณฑ์นั้นมีความแตกต่างและมีคุณค่าที่ชัดเจนเพื่อดึงดูดผู้ใช้ โดยมุ่งเน้นที่การรักษาผู้ใช้และสร้างเอฟเฟกต์เครือข่ายที่แข็งแกร่งเสมือนคูน้ำ แอปพลิเคชันจำนวนมากจะปรับขนาดในแนวนอนเพื่อนำเสนอผลิตภัณฑ์ที่หลากหลายมากขึ้น และบางแอปพลิเคชันจะรวมห่วงโซ่คุณค่าทั้งหมดไว้ในแนวตั้งในขณะที่ขยายขนาด

แพลตฟอร์มต้นน้ำและกลางน้ำ: B2B

การใช้งานปลายน้ำ: B2C

ในขณะที่อุตสาหกรรมบล็อกเชน/คริปโตพัฒนาขึ้น ฉันคาดหวังว่าห่วงโซ่คุณค่าจะก่อให้เกิดกระแสหลักสามสายต่อไปนี้ในที่สุด:

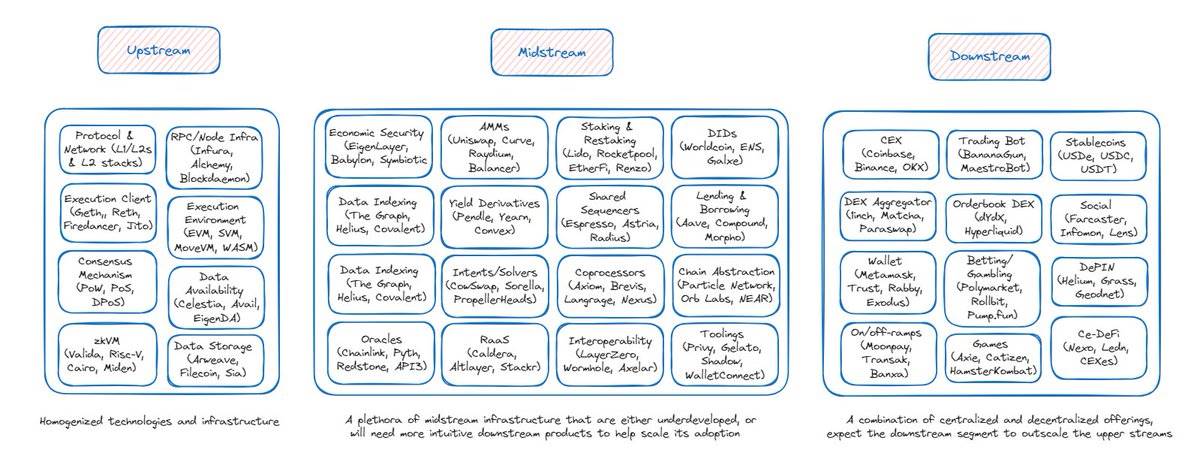

อัปสตรีม : เทคโนโลยีพื้นฐานและโครงสร้างพื้นฐานที่ช่วยให้นำบล็อกเชนมาใช้ รวมถึงโปรโตคอลและเครือข่าย (L1/L2), โครงสร้างพื้นฐาน RPC/โหนด, ไคลเอนต์การดำเนินการและสอดคล้องกัน, สภาพแวดล้อมการดำเนินการ, กลไกฉันทามติ, การจัดเก็บข้อมูล, zkVM, ความพร้อมใช้งานของข้อมูล ฯลฯ

กลางน้ำ : แพลตฟอร์มที่สร้างขึ้นบนโครงสร้างพื้นฐานบล็อกเชน รวมถึงความมั่นคงทางเศรษฐกิจ ผู้สร้างตลาดอัตโนมัติ (AMM) อนุพันธ์ด้านรายได้ โปรแกรมแก้ไขเจตนา ออราเคิล ในฐานะบริการ (RaaS) การปักหลักและการปักหลักใหม่ และตัวจัดลำดับที่ใช้ร่วมกัน ความสามารถในการทำงานร่วมกัน การกระจายอำนาจ ข้อมูลระบุตัวตน (DID), ตลาดการให้ยืม, นามธรรมลูกโซ่, การทำดัชนีข้อมูล ฯลฯ

ปลายน้ำ : แอปพลิเคชันที่ได้รับการสนับสนุนโดยโครงสร้างพื้นฐานต้นน้ำ รวมถึงการแลกเปลี่ยนแบบรวมศูนย์ (CEX), ผู้รวบรวมการแลกเปลี่ยนแบบกระจายอำนาจ, การแลกเปลี่ยนแบบกระจายอำนาจตามคำสั่งซื้อ, บอทการซื้อขาย, เกม, การเงินแบบรวมศูนย์และแบบกระจายอำนาจ (Ce- DeFi), บริการเข้าและออก, กระเป๋าเงิน, โครงสร้างพื้นฐานทางกายภาพแบบกระจายอำนาจ ( DePIN), โซเชียล, การพนัน/เดิมพัน, เหรียญมั่นคง ฯลฯ

2. ข้อสังเกตและการสะท้อนที่สำคัญ:

โครงสร้างพื้นฐานของการเข้ารหัสขั้นต้นกำลังกลายเป็นเนื้อเดียวกัน โครงการโครงสร้างพื้นฐานเกือบทั้งหมดสร้างขึ้นบนกลไกที่เป็นมาตรฐานเดียวกัน - ตัวอย่างเช่น Proof of Stake (PoS), ความเข้ากันได้ของ EVM เป็นต้น แม้ว่าบางโครงการอาจมีระดับความเชี่ยวชาญหรือฟังก์ชันการทำงานที่เป็นเอกลักษณ์ แต่ฟังก์ชันการทำงานที่นำเสนอโดยผู้เล่นต้นทางโดยรวมนั้นสามารถเทียบเคียงได้โดยทั่วไป

ธรรมชาติที่เป็นเนื้อเดียวกันของผลิตภัณฑ์ขั้นต้นจะนำไปสู่การแข่งขันด้านราคาในที่สุด และโครงการเหล่านี้จะมุ่งมั่นที่จะบรรลุความแตกต่างในด้านต่างๆ เช่น การกำหนดราคา ประสิทธิภาพ และการจัดการความสัมพันธ์ของนักพัฒนา (เช่น การทำให้เป็นสินค้าของ Block Space) การสร้างเอฟเฟกต์ของแบรนด์และเครือข่ายมีความสำคัญมากขึ้นกว่าเดิมสำหรับผู้เล่นต้นน้ำในการรักษาความเกี่ยวข้องในการแข่งขัน

อาจดูแปลกที่โครงสร้างพื้นฐานต้นทาง (เช่น L1/L2) ทำหน้าที่ในการหาลูกค้าตามปกติเป็นส่วนใหญ่ เนื่องจากรูปแบบธุรกิจของพวกเขาส่วนใหญ่เป็น B2B การแจกเงินหลายพันล้านดอลลาร์ให้กับผู้ใช้แอพพลิเคชั่นดาวน์สตรีมต่างๆ อย่างไม่เลือกปฏิบัติดูเหมือนจะไม่มีประสิทธิภาพมากนัก ลองนึกภาพ Amazon AWS ทุ่มเงินหลายพันล้านดอลลาร์เพื่อช่วยเหลือลูกค้าดาวน์สตรีม (เช่น เทรดเดอร์ทั่วไปใน Robinhood หรือผู้ชมบน Netflix) ในการเริ่มต้นใช้งานผู้ใช้ - เนื่องจากความไม่คุ้นเคยกับผลิตภัณฑ์ พฤติกรรม/การแบ่งส่วนของผู้ใช้ ตัวชี้วัดการมีส่วนร่วม ฯลฯ ทำให้เป็นเรื่องยาก การกำหนดกลยุทธ์การเริ่มต้นใช้งานและการรักษาผู้ใช้ที่เหมาะสมกลายเป็นเรื่องยาก เป็นผลให้ต้องเสียเงินหลายพันล้านดอลลาร์เพื่อดึงดูดเกษตรกรที่ส่งทางอากาศและผู้ใช้ที่ได้รับการว่าจ้าง ซึ่งจะสูญเสียเมื่อสิ่งจูงใจสิ้นสุดลง

โครงสร้างพื้นฐานของการเข้ารหัสลับขั้นกลางอาจเผชิญกับชะตากรรมเดียวกัน กลายเป็นเนื้อเดียวกันและกลายเป็นสินค้าโภคภัณฑ์ในที่สุด

แอปพลิเคชัน DeFi เช่น Uniswap, Aave และ Pendle - ฉันตั้งใจจัดประเภทให้เป็นแอปพลิเคชันกลางสตรีม เนื่องจากมีความแตกต่างที่จำกัดระหว่างผู้เล่นในอุตสาหกรรมย่อยเดียวกัน และแอปพลิเคชันเหล่านั้นจะต้องใช้แอปพลิเคชันดาวน์สตรีมที่ใช้งานง่ายมากกว่า (เช่น front-end aggregators/แพลตฟอร์ม CeDeFi) เพื่อให้ให้บริการได้ดียิ่งขึ้น ประสบการณ์ผู้ใช้และขนาด ประสบการณ์ผู้ใช้ที่พวกเขานำเสนอในปัจจุบันมีแนวโน้มที่จะมุ่งไปที่ชาว crypto เท่านั้น (บอกตามตรงว่า: การตั้งค่าและการระดมทุนใน hot wallet, การนำทางไปยังแอป DeFi, การเลือกผลิตภัณฑ์/คู่การซื้อขายที่เหมาะสม, การเลือก chain ที่ถูกต้อง, การยืนยันธุรกรรม ฯลฯ .) จะไม่สามารถเข้าถึงได้โดยคนที่ไม่ใช่เจ้าของภาษาส่วนใหญ่ ฝันร้ายที่แท้จริงสำหรับผู้ใช้)

โครงสร้างพื้นฐานระดับกลางส่วนใหญ่ยังอยู่ในขั้นตอนการทำซ้ำ (โดยเฉพาะอย่างยิ่ง Intent Layers/Solver Networks, Co-Processor, Shared Ordering, Chain Abstractions) - เมื่อเทคโนโลยีเติบโตเต็มที่ พื้นที่นี้จะสามารถมอบฟังก์ชันการทำงานที่ดีขึ้นให้กับแอปพลิเคชันดาวน์สตรีม - —เร็วขึ้น ถูกกว่า การดำเนินการและการคำนวณที่แม่นยำยิ่งขึ้น การทำงานร่วมกันที่ดีขึ้น ประสบการณ์ผู้ใช้ที่ราบรื่นยิ่งขึ้น...

ฟิลด์แอปพลิเคชันการเข้ารหัสดาวน์สตรีมยังห่างไกลจากสถานะที่สมบูรณ์ ฉันคาดว่าส่วนปลายน้ำจะมีขนาดใหญ่กว่าส่วนต้นน้ำ - คล้ายกับโครงสร้างตลาดในอุตสาหกรรมที่เติบโตเต็มที่

แอปพลิเคชันดาวน์สตรีมมีสองประเภทหลัก: แบบรวมศูนย์และแบบกระจายอำนาจ แอปพลิเคชันแบบรวมศูนย์ (CEX, แพลตฟอร์ม CeDeFi, บริการเข้าและออก) มอบอินเทอร์เฟซผู้ใช้/ประสบการณ์ผู้ใช้ที่ใช้งานง่ายยิ่งขึ้น คล้ายกับแพลตฟอร์ม Web2 มีแรงเสียดทานในการเริ่มต้นใช้งานผู้ใช้น้อยกว่า โดยทั่วไปจะเป็นไปตามข้อกำหนดด้านกฎระเบียบ และส่วนใหญ่พบว่าผลิตภัณฑ์บางประเภทเหมาะสมกับตลาด . แอปพลิเคชันแบบกระจายอำนาจใช้ประโยชน์จากและรวมโครงสร้างพื้นฐานต้นน้ำไว้เป็นการสนับสนุน ในขณะเดียวกันก็มอบอินเทอร์เฟซส่วนหน้าที่ราบรื่นยิ่งขึ้นเพื่อลดความขัดแย้งของผู้ใช้ สาขานี้จะอยู่ในระดับแนวหน้าในการเร่งการนำเทคโนโลยีบล็อกเชนและสกุลเงินดิจิทัลไปใช้ในวงกว้าง

การบูรณาการในแนวดิ่ง - มีการสังเกตแนวโน้มที่แอปพลิเคชันปลายน้ำที่พบว่าเหมาะสมกับตลาดผลิตภัณฑ์เริ่มบูรณาการในแนวตั้งข้ามห่วงโซ่คุณค่าและขยายในแนวนอนเพื่อเสนอบริการที่หลากหลายยิ่งขึ้น ปรากฏการณ์นี้ไม่ใช่เรื่องแปลก - ร้านหนังสือออนไลน์ของ Amazon (ปลายน้ำ) ได้สร้างเครือข่ายลอจิสติกส์/ปฏิบัติตาม (กลางน้ำ) และโครงสร้างพื้นฐานบนคลาวด์ (ต้นน้ำ) ของตัวเองเพื่อรองรับอีคอมเมิร์ซและการดำเนินงานภายในอื่น ๆ และขยายขนาดผลิตภัณฑ์อีคอมเมิร์ซ ลงในหมวดหมู่ทั่วไปทุกประเภท ในพื้นที่ crypto - พิจารณาการแลกเปลี่ยนแบบรวมศูนย์เช่น Binance และ Coinbase (ดาวน์สตรีม) ที่เปิดตัว BNB chain และ Base (อัปสตรีม) สร้างแรงจูงใจในการสร้างโครงสร้างพื้นฐานระดับกลางที่อยู่ด้านบน และขยายขนาดเพื่อนำเสนอผลิตภัณฑ์ที่หลากหลายมากขึ้น - กระเป๋าเงิน บริการ Stake การเข้าสู่ และออกจากบริการ การดูแล ฯลฯ หรือพิจารณาเกม Axie Infinity (ดาวน์สตรีม) เพื่อเปิดตัว Ronin chain (ต้นน้ำ) และแอปพลิเคชัน/โครงสร้างพื้นฐานระดับกลางทั้งหมด - กระเป๋าเงิน Ronin, Katana (DEX), ตลาด Mavis (ตลาด NFT), Ronin เปิดตัวแพลตฟอร์ม, Mavis ID (ข้อมูลประจำตัวแบบกระจายอำนาจ), Ronin RPC และอื่นๆ อีกมากมาย

ฉันคาดหวังว่าภาระในการได้มาซึ่งลูกค้าจะเปลี่ยนจากโครงสร้างพื้นฐานต้นน้ำกลับไปเป็นแอปพลิเคชันปลายน้ำ สิ่งนี้จะถูกกระตุ้นโดย:

1) ระบบนิเวศ L1/L2 กระจายไปยังแอปพลิเคชันโดยตรง ช่วยให้พวกเขาสามารถออกแบบแผนสิ่งจูงใจตามโรดแมป การออกแบบผลิตภัณฑ์ และโมเดลธุรกิจที่เกี่ยวข้อง

2) บริษัทร่วมลงทุน L1/L2 และ General Capital จะประเมินการใช้งานขั้นปลายอีกครั้งเพื่อสนับสนุนการเติบโตในด้านนี้

3. การใช้งานในระดับกลางและล่างของห่วงโซ่คุณค่าจะสะสมมูลค่ามากที่สุด

เกี่ยวกับการสร้างมูลค่า: โครงสร้างพื้นฐานต้นน้ำสร้างมูลค่าด้วยการบุกเบิกนวัตกรรมทางเทคโนโลยีและปรับปรุงประสิทธิภาพ ประสิทธิภาพ และความน่าเชื่อถือของระบบพื้นฐาน แพลตฟอร์มระดับกลางสร้างมูลค่าโดยการบรรจุผลิตภัณฑ์เทคโนโลยีต้นน้ำลงในแอปพลิเคชัน แพลตฟอร์ม หรือระบบนิเวศที่นักพัฒนาสามารถใช้เพื่อตอบสนองความต้องการของตลาดเฉพาะได้อย่างง่ายดาย ผู้เล่นขั้นปลายต้องพึ่งพาโครงสร้างพื้นฐานขั้นกลางและต้นน้ำเพื่อสร้างมูลค่าโดยการปรับปรุงความพร้อมของผลิตภัณฑ์ การเข้าถึง และการปรับเปลี่ยนเฉพาะบุคคล

สถานะปัจจุบัน: โครงสร้างพื้นฐานต้นน้ำและกลางน้ำมีประสบการณ์รอบการทำซ้ำเทคโนโลยี 2-3 รอบ และมูลค่าที่สร้างขึ้นจากความก้าวหน้าทางเทคโนโลยีมากมายได้สะท้อนให้เห็นในการเติบโตของมูลค่าตลาดในพื้นที่เหล่านี้ นวัตกรรมลดระดับและเทคโนโลยีกลายเป็นเนื้อเดียวกัน แอปพลิเคชันขั้นปลายมีแนวโน้มที่จะพบกับการเติบโตอย่างที่ไม่เคยเกิดขึ้นมาก่อนในรอบที่กำลังจะมาถึง เนื่องจากแอปพลิเคชันเหล่านี้เริ่มใช้ประโยชน์จากโครงสร้างพื้นฐานต้นทางที่เติบโตมากขึ้นเพื่อสร้างมูลค่า

ในอุตสาหกรรมที่เติบโตเต็มที่ แพลตฟอร์มดาวน์สตรีมและแอปพลิเคชันมักจะได้รับความสนใจจากผู้ใช้มากที่สุด เนื่องจากเป็นอินเทอร์เฟซเดียวสำหรับการโต้ตอบกับผู้ใช้ ผู้ใช้มักไม่รู้ (และไม่สนใจ) เกี่ยวกับสแต็กเทคโนโลยีแบ็คเอนด์ที่สร้างโดยแอปพลิเคชันดาวน์สตรีมเหล่านี้ สิ่งที่ผู้ใช้สนใจมากที่สุดคือประสบการณ์ผู้ใช้ที่ได้รับจากแอปพลิเคชันเหล่านี้

ด้วยผลกระทบจากเครือข่ายที่แข็งแกร่ง (ฐานผู้ใช้) และการนำเสนอผลิตภัณฑ์ที่แตกต่าง แพลตฟอร์มดาวน์สตรีมสามารถควบคุมอำนาจการกำหนดราคาที่สูงขึ้นและรับการประเมินมูลค่าที่สูงขึ้น

ตัวอย่างเช่น ByteDance (บริษัทแม่ของ TikTok) มีผู้ใช้งานมากกว่า 50 ล้านรายต่อวัน สร้างรายได้ 120 พันล้านเหรียญสหรัฐ และมีมูลค่า 268 พันล้านเหรียญสหรัฐ ในขณะที่เครือข่าย CDN Akamai สร้างรายได้เพียง 3.8 เหรียญสหรัฐเท่านั้น มีรายได้นับพันล้าน โดยมีมูลค่าธุรกรรม 16 พันล้านดอลลาร์ในปี 2566 เช่นเดียวกับบริษัทต่างๆ เช่น Meta, Netflix, Google เป็นต้น

กระแสมูลค่าจากแอปพลิเคชันดาวน์สตรีมที่สร้างรายได้ผ่านเครือข่ายที่กว้างขวางในการจ่ายเงินให้กับลูกค้าไปยังผู้เล่นระดับกลางน้ำและท้ายที่สุดคือผู้เล่นระดับต้นน้ำ การเติบโตของแอปพลิเคชันปลายน้ำจะกระตุ้นการเติบโตของเทคโนโลยีต้นน้ำที่พวกเขาพึ่งพา ก่อให้เกิดความสัมพันธ์ทางชีวภาพ

เราได้เห็นแล้วว่ารายได้จากค่าธรรมเนียมการสมัคร crypto นั้นสูงกว่าโครงสร้างพื้นฐานต้นน้ำ - กลางน้ำ (Raydium, Uniswap, PancakeSwap, Aave, Lido, Jito) ปลายน้ำ (Ethena, Pump) โครงสร้างพื้นฐานต้นทางเช่น Avalanche, Near และ Polygon ไม่ได้อยู่ในสปอตไลท์อีกต่อไป โดยสร้างรายได้ค่าธรรมเนียมเพียง 10,000 ถึง 100,000 ดอลลาร์สหรัฐฯ ต่อวัน

ยกตัวอย่าง Uniswap และ Ethereum: ผู้ใช้ซื้อขาย $100,000 บน Uniswap และจ่ายค่าธรรมเนียมการทำธุรกรรมเครือข่าย $1 ให้กับ Ethereum แต่ Uniswap ทำเงินได้มากกว่า $300 จากค่าธรรมเนียมการทำธุรกรรมและผลกำไร MEV - เห็นได้ชัดว่าระดับใดจะสะสมมูลค่าได้มากกว่า

4. การเผยแพร่ผลกำไรสูงสุด

แอปพลิเคชันดาวน์สตรีมบน L1/L2 ได้รับผลกระทบจากค่าธรรมเนียมก๊าซสำหรับกิจกรรมของผู้ใช้ (ค่าธรรมเนียมการรักษาความปลอดภัย L1 และ/หรือค่าธรรมเนียมการดำเนินการ L2) และยังได้รับผลกระทบจากการใช้ MEV โดยผู้สร้างบล็อกในอัปสตรีม L1/L2 ทำให้มีเงินทุนจำนวนมาก . ไม่ได้ใช้.

ตามหลักสัญชาตญาณแล้ว เพื่อเพิ่มแหล่งรายได้ให้สูงสุด แอปพลิเคชันปลายน้ำจำนวนมากได้เริ่มสำรวจความเป็นไปได้ในการฟื้นอำนาจอธิปไตยเหนือการสร้างรายได้

เป็นที่คาดหวังว่าแอปพลิเคชันดาวน์สตรีมจะแปรรูปขั้นตอนการสั่งซื้อของพวกเขาต่อไป สร้างพูลหน่วยความจำส่วนตัวของตัวเองผ่านการบูรณาการในแนวดิ่ง และแม้กระทั่งกลายเป็นผู้สร้างบล็อก บางรายอาจเปิดตัวกลุ่มแอปพลิเคชันของตนเองเพื่อรับมูลค่าที่มากขึ้น

ยกตัวอย่างบอท Banana Gun TG ซึ่งคาดว่าจะจ่ายค่าธรรมเนียมลำดับความสำคัญและเคล็ดลับการขุดมากกว่า 100 ล้านดอลลาร์ให้กับผู้สร้างและผู้ตรวจสอบความถูกต้องของ Ethereum 98% ของกระแสการสั่งซื้อผ่าน mempool ส่วนตัวแล้ว ฉันจะไม่แปลกใจเลยถ้า Banana Gun ขยายในแนวตั้งไปสู่สิ่งก่อสร้างบล็อกเพื่อให้ได้มูลค่าที่มากขึ้น

บางคนเลือกที่จะสร้างกลุ่มแอปพลิเคชันของตนเองเพื่อให้ได้สถาปัตยกรรมบล็อกเชนที่ได้รับการปรับปรุงให้เหมาะสมมากขึ้นสำหรับแอปพลิเคชันเฉพาะ (ข้อกำหนดปริมาณงาน อัลกอริธึมที่เป็นเอกฉันท์ โครงสร้างข้อมูลเฉพาะแอปพลิเคชัน ค่าธรรมเนียมก๊าซที่กำหนดเอง และสิ่งจูงใจทางเศรษฐกิจ อธิปไตย ฯลฯ) ช่วยให้พวกเขาสามารถเปรียบเทียบ Universal blockchain ปรับขนาดได้อย่างมีประสิทธิภาพมากขึ้น การจับคุณค่าจะมุ่งเน้นไปที่ห่วงโซ่แอปพลิเคชันมากกว่า "การแบ่งปัน" ด้วยบล็อกเชนชั้นฐาน

คาดว่าเครือข่ายตัวแก้ปัญหา (Fastlane Atlas, Semantic Layer, Uniswap V4 hooks) ความสามารถในการทำงานร่วมกันและโครงสร้างพื้นฐาน chain abstraction ในรูปแบบบริการ (RaaS) และสแต็กแบบสะสม (OP stack, ZK stack, Arbitrum Orbit ฯลฯ) เติบโตเต็มที่และด้วยความนิยม ความสามารถในการทำกำไรของแอปพลิเคชันจะเพิ่มขึ้น ช่วยให้สามารถเก็บมูลค่าได้ดีขึ้นในอนาคต

5. แนวคิดเมตา “การพลิกหน้า”

แอปพลิเคชันส่วนหน้าแบบดาวน์สตรีมที่มอบประสบการณ์ผู้ใช้ที่ราบรื่นจะนำไปสู่การเข้าถึงผู้ใช้ที่ไม่ใช่ crypto หลายล้านราย แอปพลิเคชันระดับกลาง เช่น Curve, Aave และโครงสร้างพื้นฐานอัปสตรีม จะกลายเป็นแกนหลักของการดำเนินการและการชำระบัญชี

แอ ป พลิเคชันส่วนหน้าที่ฉันมองในแง่ดีเป็นพิเศษ ได้แก่: บอทการซื้อขายและการแลกเปลี่ยนกระเป๋าสตางค์ที่ให้ประสบการณ์การซื้อขายแบบลูกโซ่ ซึ่งช่วยให้ดำเนินการซื้อขายได้อย่างมีประสิทธิภาพและค่าธรรมเนียมต่ำ; ประสบการณ์การซื้อขายแบบ Web2 ทำให้มั่นใจในการทำธุรกรรมที่รวดเร็วและต้นทุนต่ำ แอปพลิเคชันการชำระเงินขั้นสูงพร้อมโซลูชันออนไลน์และออฟไลน์ที่ มอบประสบการณ์แบบ P2P Venmo ที่ราบรื่นสำหรับแอปพลิเคชันโซเชียล และเกมที่ใช้ประโยชน์จากการเงินและสินทรัพย์ไปพร้อม ๆ กัน ความเป็นเจ้าของและปัญญาประดิษฐ์ เพื่อสร้างประสบการณ์ที่เทียบเท่ากับแอปพลิเคชัน Web2

"การพลิกหน้า" เกิดขึ้น

ตัวอย่างเช่น ส่วนหน้าดาวน์สตรีมเช่น Jupiter และค่าธรรมเนียม 1 นิ้วเทียบได้กับ Uniswap และ PancakeSwap

นอกจากนี้ แอปพลิเคชันส่วนหน้า เช่น บอท TG การแลกเปลี่ยนกระเป๋าเงิน และผู้รวบรวมได้สร้างธุรกรรม Ethereum ประมาณ 50% แล้ว

ส่วนหน้าแบบดาวน์สตรีมกำลังคว้าส่วนแบ่งการตลาดจากแอปพลิเคชันแบ็คเอนด์ระดับกลาง เนื่องจากส่วนหน้าเหล่านี้กลายเป็นมาตรฐานโดยพฤตินัยสำหรับการโต้ตอบกับ DeFi ส่วนแบ่งตลาดของแอปพลิเคชันแบ็คเอนด์จึงคาดว่าจะลดลงอีก

การพลิกแอปไขมันส่วนหน้าเป็นสิ่งที่หลีกเลี่ยงไม่ได้