การเปรียบเทียบข้อมูลที่ครอบคลุม: ใครคือดาวเด่นในอนาคตของแทร็ก L2

ผู้เขียนต้นฉบับ: ผู้สนับสนุนหลัก Biteye Louis Wang

บรรณาธิการต้นฉบับ: Crush ผู้สนับสนุนหลักของ Biteye

ปีนี้อาจกล่าวได้ว่าเป็นปีที่ยิ่งใหญ่สำหรับ Layer 2 (บทความนี้กล่าวถึงภาพรวมเป็นหลัก) มีการเปิดตัว Layer 2 เกือบสิบรายการบน mainnet

เมื่อวันที่ 24 มีนาคม ยุค zkSync ได้เปิดตัว

เมื่อวันที่ 27 มีนาคม Polygon zkevm ได้เปิดตัว mainnet Beta

เมื่อวันที่ 17 กรกฎาคม Mantle ได้ประกาศเปิดตัว mainnet Alpha เวอร์ชัน

เมื่อวันที่ 18 กรกฎาคม Linea ได้ออนไลน์

Mainnet ฐานเปิดตัวในเดือนสิงหาคม

เมื่อวันที่ 12 กันยายน Manta ได้เปิดตัว Mainnet Pacific ในเลเยอร์ 2

เมื่อวันที่ 10 ตุลาคม Scroll mainnet ได้เปิดตัว...

สิ่งที่สัมผัสได้ชัดเจนคือ Layer 2 กำลังพัฒนาอย่างรวดเร็ว ไม่ว่าจะเป็น Op rollup หรือ ZK rollup ที่เราคิดว่าอยู่ไกลออกไปก็ปะทุออกมาทั้งหมด ต้องรู้ว่า ผ่านมาเพียงครึ่งปีเท่านั้น ตั้งแต่การแอร์ดรอปของ Arb

วิสัยทัศน์เดิมของเทคโนโลยีเลเยอร์ 2 คือการแก้ปัญหาความต้องการในการขยาย Ethereum และปรับปรุงปริมาณธุรกรรม ขณะเดียวกัน ก็อาศัย Ethereum เพื่อรักษาการกระจายอำนาจและความปลอดภัย เป็นประสบการณ์ผู้ใช้ที่ดีขึ้นสำหรับผู้ใช้และต่ำกว่าการจัดการมาก ค่าธรรมเนียมของเครือข่ายหลักและความแออัดของเวลาแฝงที่น้อยลง

บทความนี้มีจุดมุ่งหมายเพื่อให้ผู้อ่านเข้าใจรูปแบบและแง่มุมบางอย่างของการแข่งขันเลเยอร์ 2 ผ่านการเปรียบเทียบข้อมูลแบบออนไลน์

01 ภาพรวมเลเยอร์ 2

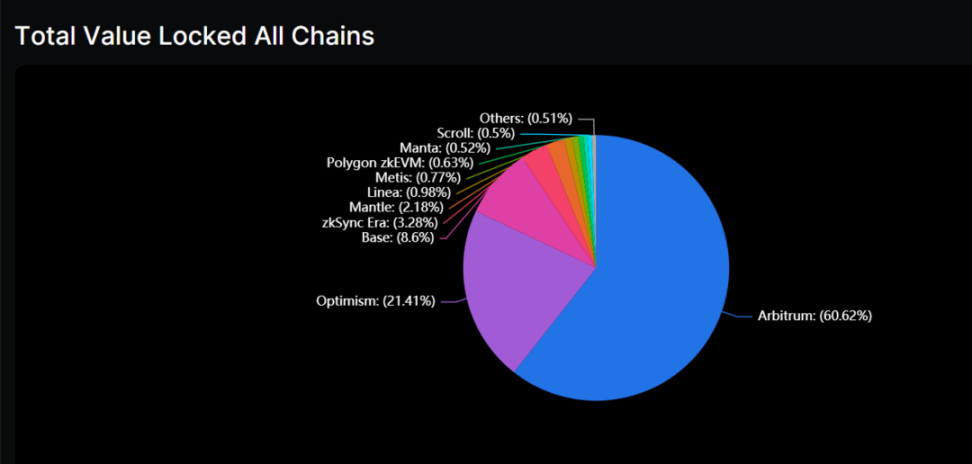

(Source: https://defillama.com/chains/Rollup)

จากข้อมูลของ DeFiLlama ปริมาณการล็อครวมของการรวมเลเยอร์ 2 ในปัจจุบันอยู่ที่ประมาณ 3.4 B ดอลลาร์ Arbitrum แรกนำหน้าด้วย TVL ที่ 2.06 B ดอลลาร์ คิดเป็น 60.62% ตามมาด้วยการมองในแง่ดี ซึ่งคิดเป็น 21.41%

Arbitrum และ Optimism มีข้อได้เปรียบในการเป็นผู้เสนอญัตติรายแรกในเส้นทาง Layer 2 และเป็น Mainnet แรกที่เปิดตัว ทั้งสองร่วมกันครองส่วนแบ่งตลาดมากกว่า 80%

TVL ของ Base และ zkSync มีมูลค่ามากกว่า 100 ล้านเหรียญสหรัฐ ในขณะที่ TVL ของเครือข่ายสาธารณะอื่นๆ มีมูลค่าน้อยกว่า 100 ล้านเหรียญสหรัฐ

(Source: https://defillama.com/chains/Rollup)

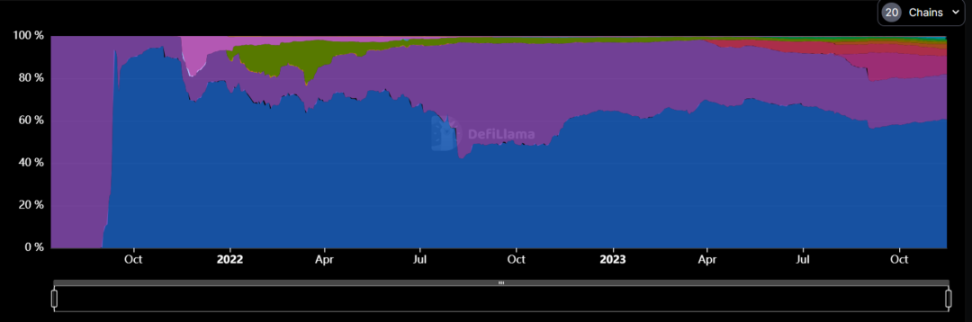

เมื่อพิจารณาตามช่วงเวลาแล้ว ความหลากหลายของตลาด Layer 2 ได้เพิ่มขึ้นอย่างมากนับตั้งแต่ปีนี้ จากเดือนมกราคมของปีนี้ ส่วนแบ่งตลาดของ Arbitrum มีเสถียรภาพที่ประมาณ 60% และไม่ได้รับผลกระทบจากผู้ที่มาทีหลัง ในขณะที่ส่วนแบ่งของการมองโลกในแง่ดีก็เพิ่มขึ้น จาก 32% ลดลงเหลือ 21%

หมายเหตุผู้เขียน: มีความแตกต่างอย่างมากระหว่างข้อมูล DeFiLlama และข้อมูล L 2B eatsTVL ยกตัวอย่าง Arbitrum ว่า L 2B กิน ($7.5 2B) มากกว่า 3 เท่าของ Defillama ($2.06 B)

นี่เป็นเพราะวิธีการทางสถิติที่แตกต่างกันของทั้งสองแพลตฟอร์ม L2B eat นับมูลค่า cross-chain นั่นคือจำนวนเงินที่ถูกโอนไปยังห่วงโซ่เป้าหมายผ่านสะพาน cross-chain ในขณะที่ DeFiLlama นับจำนวนเงินทั้งหมดที่ล็อคไว้ แต่ละ dApp บนเชนเป้าหมาย รวม

พูดง่ายๆ ก็คือ ส่วนต่างของ $5 B จะไม่ถูกใช้ใน dApp ใดๆ บน Arbitrum (อาจจะเพื่อเก็บเหรียญไว้ในกระเป๋าเงิน) อย่างน้อยก็ไม่ใช่ใน dApp ที่ DeFiLlama นับ

02 Arbitrum

(Source: https://defillama.com/chain/Arbitrum?users=false&txs=true&tvl=true)

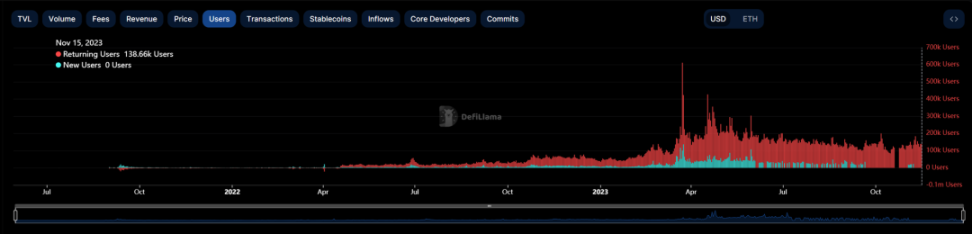

ปัจจุบัน Arbitrum มีที่อยู่อิสระมากกว่า 14.29 ล้านรายการ และได้ทำธุรกรรมทั้งหมด 418.45 ล้านรายการด้วย TPS 6.3

กิจกรรมบนเครือข่ายถึงจุดสูงสุดในช่วง Airdrop ในเดือนมีนาคม โดยมีธุรกรรมมากกว่า 3 ล้าน txn ในวันเดียว หลังจากการ Airdrop กิจกรรมบนเครือข่ายยังคงรักษาระดับที่ดีและไม่ได้รับผลกระทบจากการชะลอตัวของตลาดในปีนี้

(Source: https://defillama.com/chain/Arbitrum?users=true)

Arbitrum มีโปรเจ็กต์ที่เป็นเอกลักษณ์ทางนิเวศวิทยามากมาย เช่น GMX ซึ่งคิดเป็น 23% ของ TVL, โปรเจ็กต์ DEX+LaunchPad ดั้งเดิม Camelot, เกมเครือ TreasureDAO เป็นต้น

เมื่อรวมกับโครงการจำนวนหนึ่งที่ย้ายจากเครือข่ายหลัก ระบบ DeFi นั้นสมบูรณ์และเป็นนวัตกรรมและมีความสมบูรณ์ทางระบบนิเวศโดยรวมสูง ดังนั้น การรักษาผู้ใช้จึงเป็นสิ่งที่ดี และเกือบ 3/4 ของผู้ใช้งานรายวันเป็นลูกค้าที่กลับมาซื้อซ้ำ

03 Optimism

(Source: https://defillama.com/chain/Optimism?txs=true)

การมองในแง่ดีมีที่อยู่ที่ไม่ซ้ำกัน 57.66 M และธุรกรรม 177 M, TPS 4.6 หลังจากการแอร์ดรอปเมื่อเดือนมิถุนายนปีที่แล้ว กิจกรรมของ OP ยังคงรักษาโมเมนตัมการเติบโตที่ดีได้

ปัจจุบัน Velodrome โปรเจ็กต์ลายเซ็นเนทีฟมี TVL อยู่ที่ 145 ล้านดอลลาร์ และ TVL ที่เหลือส่วนใหญ่ได้รับการสนับสนุนจากโปรเจ็กต์ Synthetix และ DeFi ในระบบนิเวศ เช่น Lyra และ Thales

(Source: https://www.theblockbeats.info/news/44039)

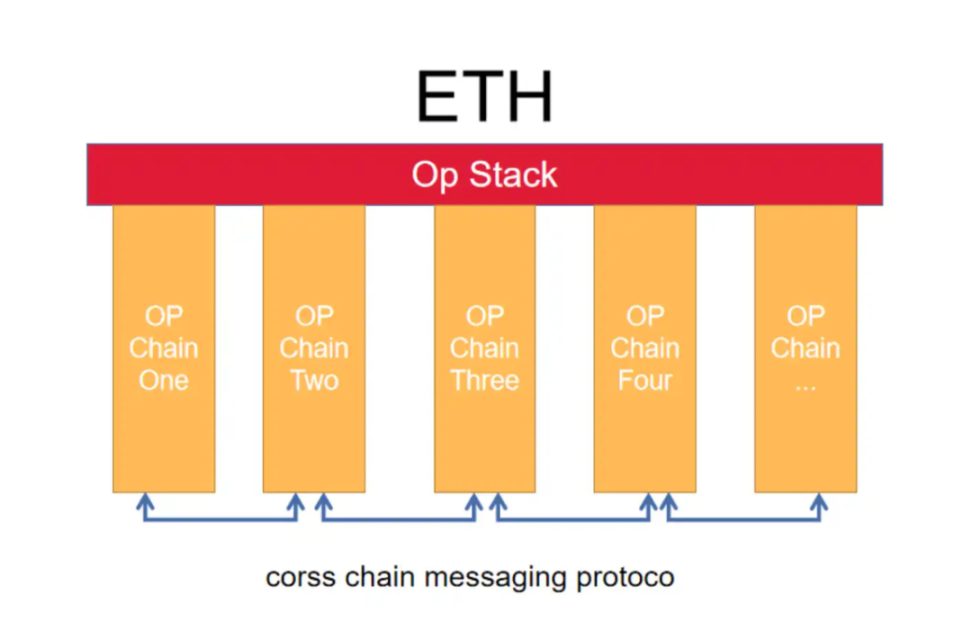

หลังจากที่ OP อัปเกรดข้อเท็จจริง เปิดตัวโซลูชันบล็อกเชนแบบแยกส่วน OP Stack และเสนอวิสัยทัศน์ของ Super Chain ก็เห็นได้ชัดว่าพบเส้นทางของตัวเองแล้ว

OP Stack ช่วยให้นักพัฒนาสามารถเลือกและประกอบเลเยอร์การดำเนินการ เลเยอร์ DA ฯลฯ ตามสถานการณ์และความต้องการของตนเอง และปรับแต่งเครือข่ายเลเยอร์ 2 ของตนเอง ซึ่งลดความยากในการเปิดตัวลูกโซ่

ผู้ยอมรับ ได้แก่ Base ของ Coinbase, Mantle ของ BitDAO, opBNB ของ BN, Zora ที่เน้น NFT และอีกมากมาย เครือข่ายที่ใช้ OP Stack จะฟีดกลับ OP ในระดับหนึ่งด้วย ตัวอย่างเช่น Base จะให้รายได้ส่วนหนึ่งแก่คลัง OP

ด้วยวิสัยทัศน์ที่ยิ่งใหญ่ของซุปเปอร์เชน OP ผูกมัดฝ่ายโครงการที่ใช้ OP Stack เพื่อเปิดตัวเชน บรรลุผลของความเจริญรุ่งเรืองและความเจริญรุ่งเรือง

04 Base

(Source: https://defillama.com/chain/Base?txs=true)

ตามที่กล่าวไว้ก่อนหน้านี้ Coinbase ของ Base นั้นใช้เลเยอร์ 2 ที่ออกโดย OP Stack ปัจจุบันมีผู้ใช้ 2.4 ล้านคน ธุรกรรม 67 ล้านรายการ และ TPS 3.8

โฟกัสส่วนใหญ่มาจาก dApp ที่ยอดเยี่ยม FriendTech ในช่วง 30 วันที่ผ่านมา FriendTech สร้างรายได้ค่าธรรมเนียมโปรโตคอล 5.4 ล้านเหรียญสหรัฐ และ Base สร้างรายได้ประมาณ 1.32 ล้านเหรียญสหรัฐในช่วงเวลาเดียวกัน

เมื่อความกระตือรือร้นสำหรับ SocialFi อยู่ที่จุดสูงสุด รายได้จากโปรโตคอลของ FriendTech ก็ยังเป็นอันดับสองรองจาก Ethereum และ Lido เท่านั้น

นอกจาก FriendTech แล้ว โปรเจ็กต์ดั้งเดิมที่ Base สามารถเล่นได้คือ Aerodrome ซึ่งแยกจาก Velodrome บน OP ปัจจุบันครองอันดับหนึ่งด้วย TVL$ 55.53 M

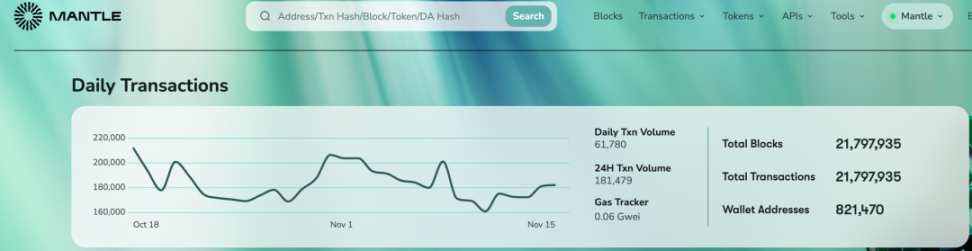

05 Mantle

(Source: https://explorer.mantle.xyz/)

Mantle ออกแบบเลเยอร์ 2 โดยใช้สถาปัตยกรรม Optimism OVM ใช้การออกแบบโมดูลาร์ และใช้ EigenDA เป็นเลเยอร์ความพร้อมใช้งานของข้อมูลเพื่อลดต้นทุนการควบรวมลงอย่างมาก

ปัจจุบันมีที่อยู่ใน Mantle 820,000 แห่งและมีการทำธุรกรรม 21 ล้านรายการ

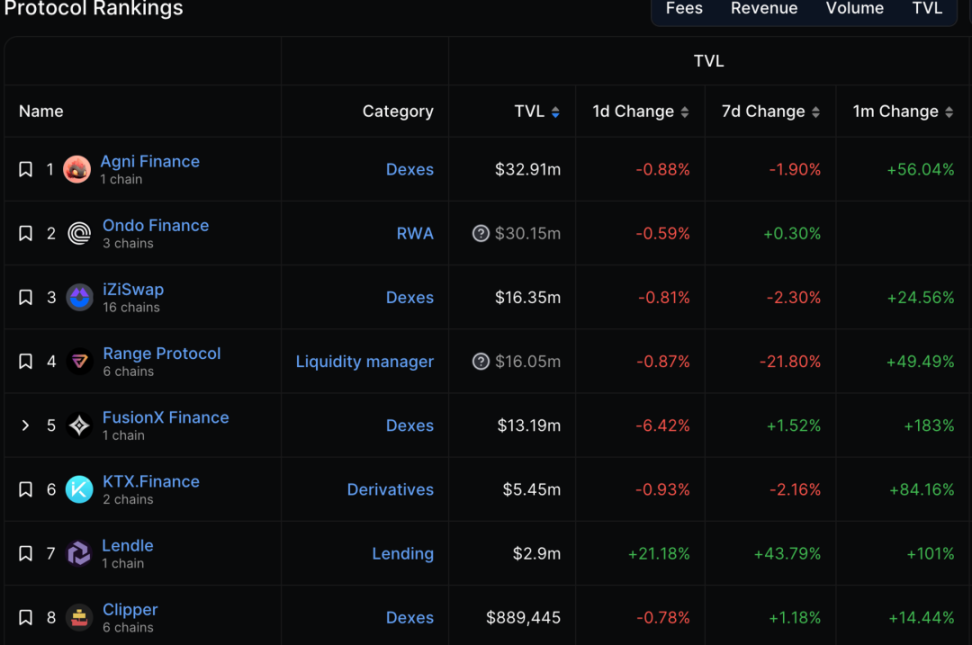

(Source: https://defillama.com/chain/Mantle)

ในบรรดาโปรเจ็กต์ชั้นนำของ Mantle TVL คือ DEX ดั้งเดิมจำนวนมาก เช่น Agni และ FusionX Mantle มีการสนับสนุนทางการเงินที่แข็งแกร่งมาก

มูลค่าสำรองใน Mantle Treasury เกินกว่า 2 พันล้านดอลลาร์สหรัฐ ซึ่งรวมถึง ETH มากกว่า 220,000 ETH โดยมีข้อดีคือขนาดเงินฝากและสภาพคล่องซึ่งเป็นการวางรากฐานที่มั่นคงสำหรับโครงการติดตาม LSD ในเวลาต่อมา

06 zkSync Era

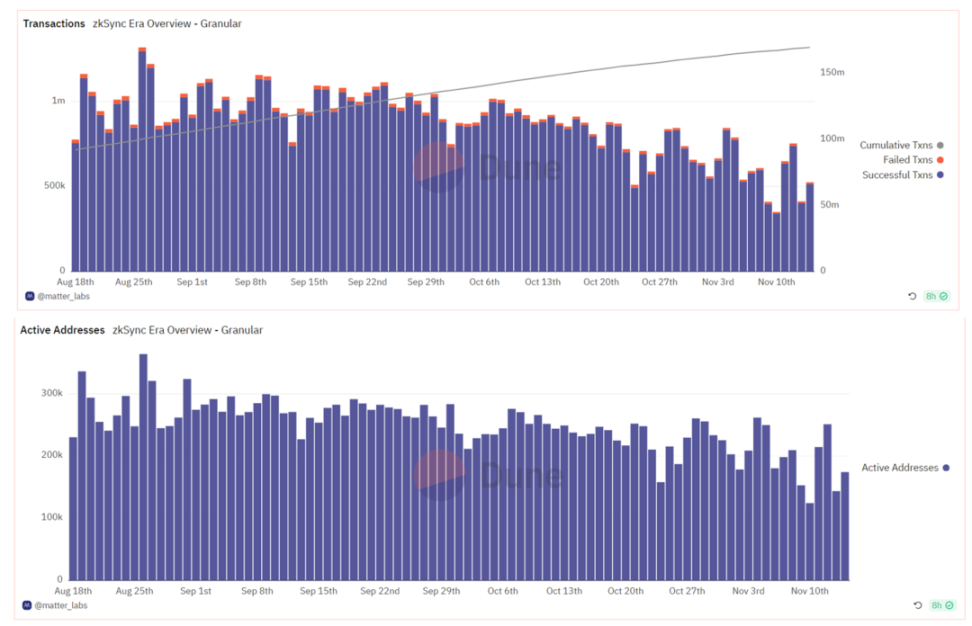

(Source: https://dune.com/matter_labs/zksync-era-overview)

zkSync คือผู้นำที่มีประสบการณ์ในซีรีส์ zk ซึ่งพัฒนาโดยทีมงาน MatterLabs

เวอร์ชัน 1.0 Lite รองรับเฉพาะสถานการณ์การชำระเงินโทเค็น ในขณะที่เวอร์ชัน 2.0 เป็นเมนเน็ตสากลที่เข้ากันได้กับ EVM พร้อมด้วยที่อยู่อิสระมากกว่า 4.67 M

เดิมที zkSync ใช้อัลกอริธึม zkSTARK เมื่อวันที่ 17 กรกฎาคม ได้ประกาศเปิดตัวระบบพิสูจน์อักษรใหม่ Boojum โดยเปลี่ยนจาก zkSNARK ไปเป็นอัลกอริธึมพิสูจน์ zkSTARK

(Source: https://dune.com/matter_labs/zksync-era-overview)

การเปิดตัว zkSync Era เกิดขึ้นหลังจาก Arb airdrop ดังนั้นผู้ใช้จึงมีความกระตือรือร้นและความคาดหวังอย่างมากสำหรับ zkSync ในเวลาเพียงครึ่งปี ที่อยู่อิสระ 4.6 M และ 165 M txn ได้รับการสะสม zkSync มีการสร้างบัญชีแบบเนทีฟในตัว และไม่จำเป็นต้องใช้โซลูชัน ERC 4337

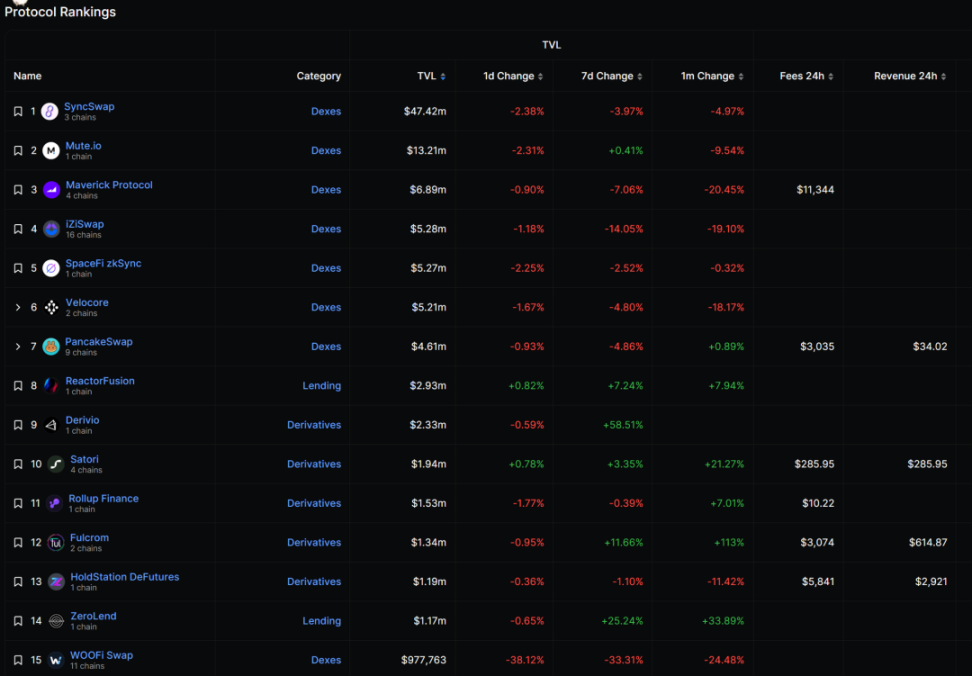

มีการโยกย้ายโปรเจ็กต์ชั้นนำบน zkSync น้อยมาก เช่น Uniswap และ AAVE ซึ่งให้โอกาสมากขึ้นแก่โปรเจ็กต์ดั้งเดิมและโปรเจ็กต์ใหม่บางโปรเจ็กต์ เช่น SyncSwap, Mute, Maverick เป็นต้น แอปพลิเคชันปัจจุบันกระจุกตัวอยู่ใน DeFi

(Source: https://defillama.com/chain/zkSync%20Era)

07 Scroll

(Source: https://blockscout.scroll.io/)

Scroll โครงการ zkevm ที่รู้จักกันในชื่อแสงสว่างของชาวจีน ได้ประกาศเปิดตัว mainnet เมื่อวันที่ 10 ตุลาคม ในเวลาเพียงไม่กี่สัปดาห์ TVL ก็มีมูลค่าถึง 17 ล้านเหรียญสหรัฐ และที่อยู่มากกว่า 2 ล้านแห่งได้ทำธุรกรรมเสร็จสิ้นแล้ว 4.7 ล้านรายการ

ก่อนที่ Scroll จะประกาศ mainnet มีรูปภาพมากมายที่พาดพิงถึง Scroll บน Twitter รวมถึงฝ่ายโปรเจ็กต์และ KOL มากมาย บรรยากาศทางการตลาดทั้งหมดทำให้ผู้คนได้รับความประทับใจในระดับสูง

ภายในหนึ่งสัปดาห์ Layer 0 ได้ประกาศการสนับสนุนสำหรับ Scroll mainnet, Orbiter รองรับ Scroll mainnet USDT และ USDC cross-chain, กระเป๋าเงิน OKX เชื่อมต่อกับ Scroll และ NFTScan รองรับ Scroll mainnet การตอบสนองอย่างท่วมท้นพิสูจน์อิทธิพลของ Scroll

ในช่วงต้นของช่วง testnet มีการนำการทดสอบโปรเจ็กต์มากกว่า 100 รายการไปใช้บน Scroll ซึ่งครอบคลุมเส้นทางต่างๆ

ปัจจุบันมีโปรเจ็กต์ที่ใช้งานบน mainnet มากกว่า 30 โปรเจ็กต์ สถานการณ์คล้ายกับ zkSync โปรเจ็กต์ที่ปรับใช้หลายสายโซ่โดยทั่วไปจะแบ่งออกเป็น 50-50 โปรเจ็กต์กับโปรเจ็กต์ดั้งเดิม

(Source: https://scroll.io/ecosystem)

08 Starknet

(Source: https://defillama.com/chain/Starknet)

Starknet เป็นเครือข่ายสาธารณะที่ใช้งานทั่วไปซึ่งใช้วิธีการพิสูจน์ zk-Stark และรัน Cairo-VM แทนความเข้ากันได้ของ EVM ที่ติดตามโดยเลเยอร์ 2 ส่วนใหญ่

ไม่มีแนวคิดของ EOA บน Starknet ทั้งหมดเป็นบัญชี AA ดั้งเดิม ปัจจุบันมีการใช้งานบัญชีมากกว่า 2.9 ล้านบัญชี

ภาษาสัญญาที่ใช้ใน Starknet คือไคโร แทนที่จะเป็นภาษาที่คุ้นเคย ซึ่งนำมาซึ่งอุปสรรคทางเทคนิคที่สำคัญในการโยกย้ายโครงการ

Starknet เริ่มรีสตาร์ท mainnet ในปีนี้ด้วยการอัปเดตครั้งใหญ่ของ Cairo 1.0 และเริ่มดำเนินธุรกิจอย่างเป็นทางการ TVL เพิ่มขึ้นอย่างต่อเนื่องเป็นมากกว่า 40 ล้านเหรียญสหรัฐ หลังจากความขัดแย้งระหว่างปาเลสไตน์กับอิสราเอล TVL ประสบกับช่วงเวลาของการลดลงอย่างรวดเร็ว (StarWare มีสำนักงานใหญ่ในอิสราเอล) และ ปัจจุบันมีเสถียรภาพที่ 30 ล้านเหรียญสหรัฐ

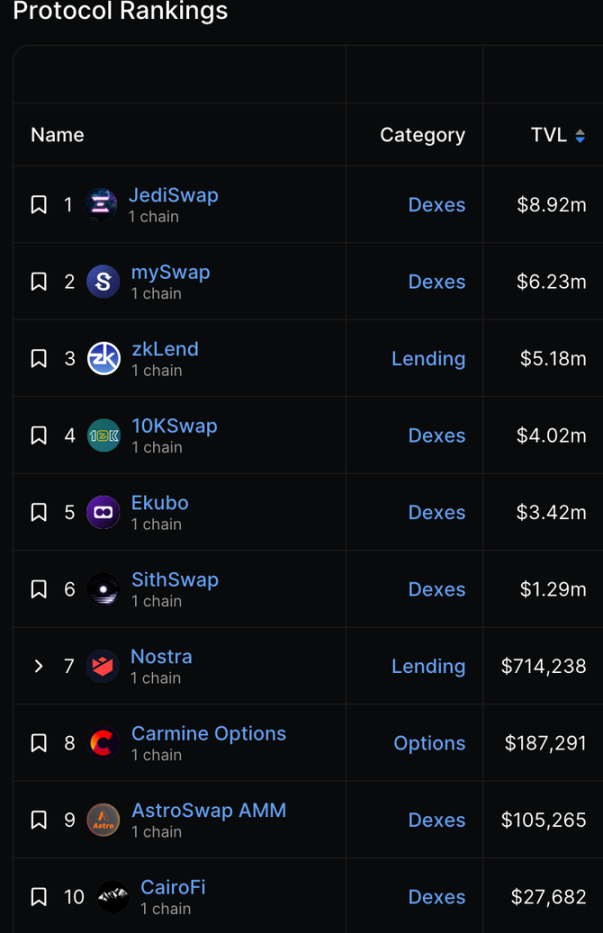

โปรเจ็กต์ TVL อันดับต้นๆ บน Starknet คือโปรเจ็กต์เก่าทั้งหมดที่มีการปรับใช้ในช่วงเบต้า mainnet เช่น JediSwap, mySwap เป็นต้น

โครงการที่น่ากล่าวถึงคือ Ekubo ซึ่งอยู่ในอันดับที่ 5 ใน TVL แต่คิดเป็น 75% ของปริมาณธุรกรรมทั้งหมดบน Starknet เมื่อเร็วๆ นี้ UniSwap DAO ได้ผ่านข้อเสนอเพื่อจัดหา 3 ล้าน uni มูลค่าประมาณ 12 ล้านดอลลาร์สหรัฐ เพื่อสนับสนุนการพัฒนา Ekubo เพื่อแลกกับ 20% ของส่วนแบ่งโทเค็นของ Ekubo

(Source: https://defillama.com/chain/Starknet)

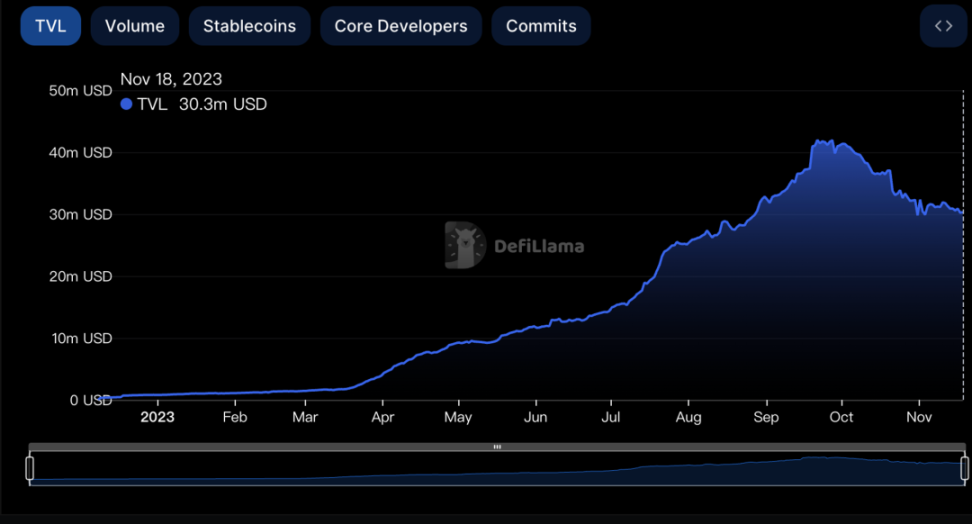

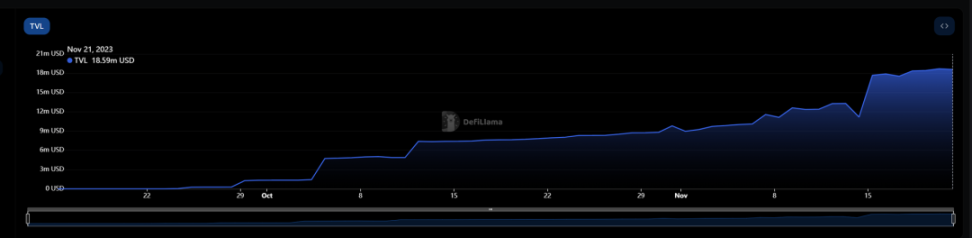

09 Manta Pacific

(Source: https://defillama.com/chain/Manta)

Manta Pacific เป็นเลเยอร์ 2 สำหรับวัตถุประสงค์ทั่วไปของ zk ที่ Manta เปิดตัว ในอนาคตจะใช้ Celestia เป็นเลเยอร์ความพร้อมใช้งานของข้อมูลเพื่อลดค่าใช้จ่ายในการโต้ตอบของผู้ใช้

นับตั้งแต่เปิดตัวในเดือนกันยายนปีนี้ TVL ระดมทุนได้ 18.59 ล้านดอลลาร์ในสองเดือน โดยมีที่อยู่อิสระ 166,000 แห่งและธุรกรรม 2.16 ล้านรายการเสร็จสมบูรณ์

ในตอนแรก Manta ได้พิจารณาการนำโซลูชัน OP Stack มาใช้ และต่อมาได้ย้ายไปยัง Polygon CDK และกลายเป็นส่วนหนึ่งของระบบนิเวศของ Polygon

มีการสร้าง zkSBT มากกว่า 300,000 รายการบนเว็บไซต์ NPO ของ Manta โดยมีการติดตั้งกระเป๋าเงินมากกว่า 200,000 รายการ

(Source: https://defillama.com/chain/Manta)

Aperture Finance คือแพลตฟอร์มการจัดการสภาพคล่องชั้นนำของอุตสาหกรรมที่มีสถาปัตยกรรม ตามความตั้งใจ ซึ่งช่วยให้ผู้ใช้สามารถกำหนดกลยุทธ์อัตโนมัติได้เต็มรูปแบบ

โปรเจ็กต์ ApertureSwap นั้นเป็น DEX ดั้งเดิมบน Manta เช่นเดียวกับ Uni V3 ที่ให้ผู้ใช้สามารถจัดหาสภาพคล่องแบบรวมศูนย์ ปัจจุบันอยู่ในอันดับที่สองด้วย TVL $ 4.95 M

10 Linea

Linea เป็นโซลูชัน zkevm Layer 2 ที่เปิดตัวโดย ConsenSys ซึ่งเป็นบริษัทแม่ของ Little Fox Wallet

ในฐานะหนึ่งในโครงสร้างพื้นฐานที่สำคัญที่สุดของบล็อกเชน MetaMask มีผู้ใช้งาน 30 ล้านรายต่อเดือน ผู้ใช้เหล่านี้ทั้งหมดสามารถเป็นผู้ใช้ที่มีศักยภาพของ Linea เมื่อประกอบกับภูมิหลังที่แข็งแกร่งของทีมผู้ก่อตั้ง นักลงทุน และการประเมินมูลค่า 7 พันล้านดอลลาร์สหรัฐ พวกเขาสามารถ ให้ Linea กลายเป็น Layer 2 ที่ร้อนแรงที่สุด

ภายในเวลาไม่ถึงครึ่งปีหลังจากเปิดตัว บริษัทมีที่อยู่อิสระ 1.68 ล้านรายการ และสร้างธุรกรรม 18.36 ล้านรายการ

(Source: https://defillama.com/chain/Linea?volume=true&tvl=true)

TVL ปัจจุบันของ Linea มีมูลค่าเกิน 27 ล้านเหรียญสหรัฐ SycnSwap และ Velocore ซึ่งอยู่ในอันดับที่หนึ่งและสี่เป็น DEX แบบเนทีฟบน zkSync และได้ถูกย้ายไปยัง Linea แล้ว

(Source: https://defillama.com/chain/Linea?volume=true&tvl=true)

11 การเปรียบเทียบที่ครอบคลุม

ข้อมูลพื้นฐานของแต่ละเลเยอร์ 2 สรุปได้ในตารางต่อไปนี้:

(ข้อมูล TVL นำมาจาก DeFiLlama, TPS นำมาจากข้อมูลเฉลี่ยของ L 2B ที่กินในวันที่ 17 พฤศจิกายน และข้อมูลที่เหลือนำมาจากเบราว์เซอร์บล็อคเชนต่างๆ)

สำหรับข้อมูลจากเครือข่ายหลัก Ethereum ไปยัง cross-chain ของเลเยอร์ 2 คุณสามารถดูแดชบอร์ดข้อมูลของ Chaineye ซึ่งมีข้อมูลและสัดส่วนที่เปลี่ยนแปลงไปตามกาลเวลาเพื่อให้เปรียบเทียบและดูได้ง่าย:

(Source: https://chaineye.tools/)

12 สรุป

เคยกล่าวกันว่า Fat protocol, Thin Application ซึ่งหมายความว่าค่าบล็อคเชนส่วนใหญ่ถูกจับโดยเลเยอร์โปรโตคอลและส่วนเล็ก ๆ จะถูกกระจายในเลเยอร์แอปพลิเคชัน ห่วงโซ่สาธารณะคว้าผลกำไรส่วนใหญ่จากการขาย พื้นที่บล็อก

อย่างไรก็ตาม เนื่องจากโครงสร้างพื้นฐานได้รับการปรับปรุงอย่างต่อเนื่องและเครือข่ายสาธารณะเลเยอร์ 2 ต่างๆ ยังคงเกิดขึ้น จู่ๆ ก็รู้สึกว่ามีโปรโตคอลที่ซ้ำซ้อนและแอปพลิเคชันไม่เพียงพอ

สภาพคล่องในสภาพแวดล้อมของตลาดหมีนั้นมีจำกัด ในเวลาเดียวกัน สภาพคล่องนี้ยังถูกแบ่งระหว่างสองชั้นเนื่องจากการแข่งขันทางอาวุธของชั้นที่ 2

แต่ละเครือข่ายต่างรอคอยที่จะบ่มเพาะแอปพลิเคชันที่เป็นนวัตกรรมดั้งเดิม แต่มักจะมีช่วงเวลาแห่งแรงบันดาลใจที่หาได้ยาก และบ่อยครั้งที่มันเป็นทางแยกหลายสายโซ่ของโครงการที่ประสบความสำเร็จ

การเกิดขึ้นของ FriendTech ได้นำความสนใจ เงินทุน และผู้ใช้จำนวนมากมาสู่ Base chain คุณจะเห็นว่า TVL ทะยานขึ้นด้วยการระเบิดของ FT

Base ระบุว่าจะไม่ออกโทเค็นของตัวเอง เป็นที่เข้าใจได้ว่าสัดส่วนของผู้ใช้ออนไลน์ที่โต้ตอบกับ Base airdrops นั้นค่อนข้างต่ำ ในระดับใหญ่ ผู้ใช้และเงินทุนถูกดึงดูดโดยแอปพลิเคชันมหัศจรรย์ของ FT การมีส่วนร่วมและผลกระทบของแอปนักฆ่าในเครือข่ายสาธารณะสามารถเห็นได้อย่างชัดเจน

เมื่อผู้ใช้ทำกำไรจาก dApps ดังกล่าว กองทุนกำไรมีแนวโน้มที่จะกระจายไปยังโครงการอื่น ๆ ในระบบนิเวศ ซึ่งเป็นประโยชน์ต่อเครือข่ายสาธารณะทั้งหมด

ในเวลาเดียวกัน รายได้จากโปรโตคอลของ FT นั้นสูงกว่ารายได้จากเครือข่ายสาธารณะของ Base มากและมูลค่าสูงสุดนั้นแตกต่างกันมากกว่า 5 เท่า ดังนั้น นอกเหนือจากการนำมาซึ่งกระแสความนิยม SocialFi แล้ว การเกิดขึ้นของ FT ยังทำให้เราคิดอีกด้วย เกี่ยวกับว่ามันเป็นเพราะโครงสร้างพื้นฐานที่ครบกำหนดหรือไม่ , แอปพลิเคชันของผู้บริโภคที่ดีอย่างแท้จริงนั้นหายากหรือไม่?

แอปพลิเคชันในอนาคตไม่จำเป็นต้องวนเวียนอยู่กับเครือข่ายสาธารณะที่ได้รับการสนับสนุนอย่างดีอีกต่อไป เช่นเดียวกับการระเบิดของ DeFi บน Ethereum เนื่องจากมีเงินฝากจำนวนมาก

เลเยอร์ 2 ที่เติบโตเต็มที่และโครงสร้างพื้นฐานแบบ cross-chain ที่สนับสนุนสามารถตอบสนองความต้องการในการโยกย้ายเงินทุนได้อย่างราบรื่นและสามารถติดตามการใช้งานที่ดีได้ ในอนาคต อาจค่อยๆ ย้ายจาก แอปพลิเคชันแบบบาง ไปเป็น แอปพลิเคชันที่มีไขมัน

(Source: https://defillama.com/protocol/friend.tech? fees=true&tvl=false)

นี่คือเหตุผลว่าทำไมหลังจากที่ FT ได้รับความนิยม เครือข่ายสาธารณะทุกแห่งพยายามสนับสนุนโครงการ SocialFi ของเครือข่ายของตัวเอง เช่น TOMO ของ Linea, SA ของ Avalanche เป็นต้น ไม่ว่าท้ายที่สุดแล้วโครงการเหล่านี้จะประสบความสำเร็จหรือไม่ก็ตาม เราก็สามารถเห็นได้อย่างชัดเจนจากทัศนคติของ public chains สำหรับโปรเจ็กต์เนทีฟสตาร์ นี่คือสิ่งที่ public chains ทั้งหมดปรารถนา

(Source: https://defillama.com/chain/Base)

สำหรับเลเยอร์ 2 ความจำเป็นในการดึงดูดผู้ใช้ รักษาผู้ใช้ และรักษาเงินทุนให้ใช้งานได้ไม่สามารถพึ่งพา PUA แบบ airdropped ได้

ยกตัวอย่างเลเยอร์ 2 ที่เติบโตเต็มที่ที่สุด Optimism และ Arbitrum หลังจากการ Airdrop กิจกรรมผู้ใช้และปริมาณธุรกรรมในห่วงโซ่ไม่ได้ลดลง พวกเขามีโปรเจ็กต์เนทีฟสตาร์เป็นของตัวเอง เช่น GMX บน Arb, Velo บน OP เป็นต้น

เครือข่ายสาธารณะทั้งสองแห่งยังเปิดตัวแผนสิ่งจูงใจอย่างต่อเนื่อง เช่น โครงการสิ่งจูงใจระยะสั้น STIP ของ Arb และโครงการสิ่งจูงใจย้อนหลังรอบแล้วรอบเล่าของ OP

วิธีรักษาความมีชีวิตชีวาในระยะยาวของ Public Chain เป็นเรื่องที่ยากและซับซ้อนมาก ต้องใช้ความพยายามของทีมงานโครงการ Public Chain ในการดำเนินการตามแผนและยังต้องมีส่วนร่วมของนักพัฒนาและเงินทุนมากขึ้น

จากมุมมองเชิงกลยุทธ์ที่สูงขึ้น สิ่งที่ผลักดันให้เลเยอร์ 2 โดดเด่นจริงๆ คือระดับการเล่าเรื่อง

ตัวอย่างเช่น OP ส่งเสริมเรื่องราวของ super chain และ OP Stack โซลูชันโมดูลาร์แบบโอเพ่นซอร์ส ซึ่งพยายามสร้างกาแล็กซีที่ส่องสว่างกว่า Cosmos บนชั้นที่สองของ Ethereum และได้รับผู้สนับสนุนจำนวนมาก

ในทำนองเดียวกัน Polygon ยังได้เปิดตัว Chain Development Kit (CDK) โซลูชันบล็อกเชนแบบโมดูลาร์ zk โดยมีผู้นำไปใช้เช่น Polygon zkEVM, Manta, Canto ฯลฯ

Arbitrum ได้ประกาศเครื่องมือการพัฒนาลูกโซ่สำหรับบล็อกเชน Layer 3 Arbitrum Orbit และ zkSync ได้เปิดตัวชุดเครื่องมือโอเพ่นซอร์ส ZK Stack ทันที และกล่าวว่าจะสนับสนุนการสร้างเลเยอร์ 3 ด้วย

Starknet ส่งเสริมเกมแบบ full-chain อย่างเต็มที่ Zora เชี่ยวชาญใน NFT และเศรษฐกิจส่วนลด...

แต่ละเครือข่ายกำลังส่งเสริมการเล่าเรื่องใหม่ๆ จากทุกมุม เนื่องจากการนำเลเยอร์ 2 มาใช้นั้น เลเยอร์ 2 เองก็กลายเป็นเรื่องยากที่จะเผยแพร่เป็นการเล่าเรื่อง

กล่าวโดยสรุป การแข่งขันระหว่างเลเยอร์ 2 เป็นสิ่งที่ดีสำหรับผู้ใช้เสมอ ในขณะที่เพลิดเพลินกับการรักษาความปลอดภัยของเครือข่าย Ethereum พวกเขายังสามารถเพลิดเพลินกับค่าธรรมเนียมการจัดการที่ต่ำ เฉพาะเมื่อครบกำหนดของโครงสร้างพื้นฐานทั้งหมดเท่านั้นที่สามารถสร้างแอปพลิเคชันขนาดใหญ่ได้ มาดูกัน มุ่งสู่อนาคตของ Layer 2 ไปด้วยกัน!