ผู้เขียนต้นฉบับ: Carolina Goldstein, Tiago Fernandes, Three Sigma

การรวบรวมต้นฉบับ: Frank, Foresight News

แนะนำ

โทเค็นมีบทบาทสำคัญในระบบ DeFi แต่มีความแตกต่างบางประการในการบรรลุเป้าหมายของโปรโตคอล กลไกการเก็บมูลค่า และการบูรณาการระบบนิเวศ โทเค็นทำหน้าที่เป็นเครื่องมืออเนกประสงค์ รวมถึงการทำหน้าที่เป็นโทเค็นยูทิลิตี้สำหรับการทำธุรกรรมและการเข้าถึง โทเค็นการกำกับดูแลเพื่อการตัดสินใจ หรือโทเค็นการแบ่งปันรายได้สำหรับการกระจายความมั่งคั่งของชุมชน โทเค็นเหล่านี้ทำงานในสภาพแวดล้อมที่หลากหลายภายใน DeFi ตั้งแต่การแลกเปลี่ยนแบบกระจายอำนาจไปจนถึงแพลตฟอร์มการให้กู้ยืม และแม้แต่โครงสร้างพื้นฐานพื้นฐานที่ขับเคลื่อนทั้งระบบ

ในบทความนี้ เราจะเจาะลึกกลไกโทเค็นที่เกี่ยวข้องในการขับเคลื่อน DeFi ตั้งแต่การขุดสภาพคล่อง การปักหลัก การดูแลการลงคะแนนเสียง ไปจนถึงโมเดลการแบ่งรายได้ ซึ่งเผยให้เห็นว่ากลไกเหล่านี้กำหนดรูปแบบภูมิทัศน์ปัจจุบันของโปรโตคอลบล็อกเชนอย่างไร และวิธีที่โปรโตคอลต่างๆ นำมาใช้

การศึกษานี้รวมโทเค็นจากโปรโตคอลต่อไปนี้: 1inch Network, Aave, Abracadabra, alchemx, Angle, Ankr, ApolloX, Astroport, Balancer, Beethoven X, Benqi, Burrow, Camelot, Chainlink, Cream Finance, Compound, Convex Finance, Curve Finance DeFi Kingdoms, dForce, dYdX, Ellipsis Finance, Euler Finance, Frax Finance, Gains Network, GMX, Hashflow, Hegic, HMX, Hundred Finance, IPOR, Lido, สภาพคล่อง, Lyra, MakerDAO, Mars Protocol, Moneta DAO (DeFi Franc) MUX Protocol, Notional, Osmosis, Orca, PancakeSwap, Perpetual Protocol, Planet, Platypus Finance, Premia, Prisma Finance, QiDao (Mai Finance), Reflexer, Ribbon Finance, Rocket Pool, Solidly Labs, SpookySwap, StakeDAO, StakeWise, Starlay Finance , SushiSwap, ไซแนปส์, ไพ่ทาโรต์, เปลือกโลก, Thales, Thena, Uniswap, UwU Lend, Velodrome, XDeFi, Yearn Finance, Y 2 K Finance, Yeti Finance

เป็นที่น่าสังเกตว่านี่ไม่ได้รวมโทเค็นโปรโตคอล DeFi ทั้งหมด แต่เป็นเพียงการคัดเลือกโดยตัวแทน โดยเฉพาะอย่างยิ่งการมุ่งเน้นไปที่โทเค็นที่แนะนำนวัตกรรมหรือการเปลี่ยนแปลงเล็กน้อยในกลไกโทเค็น

สิ่งสำคัญคือต้องทราบว่านี่ไม่ใช่รายการโทเค็น DeFi ทั้งหมดอย่างละเอียด แต่เป็นการคัดเลือกตัวแทนที่มุ่งเน้นไปที่รายการที่แนะนำนวัตกรรมหรือการเปลี่ยนแปลงกลไกโทเค็นเล็กน้อย

กรอบการวิจัย

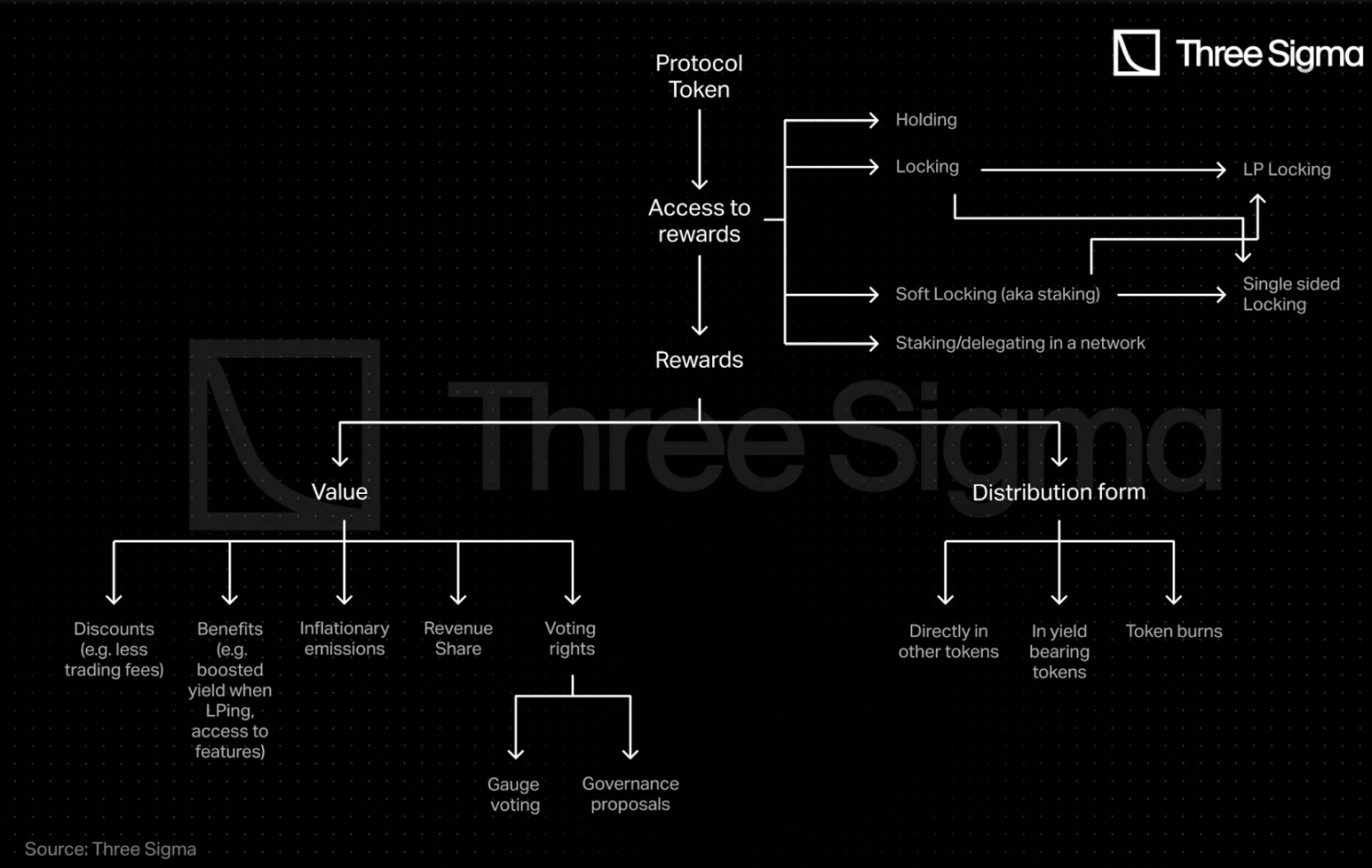

เพื่อสำรวจบทบาทต่างๆ ที่โทเค็นเล่นใน DeFi เราจะใช้แนวทางที่เป็นระบบ หลังจากตรวจสอบโปรโตคอล DeFi มากกว่า 50 รายการ แนวโน้มทั่วไปประการหนึ่งก็เกิดขึ้น: โปรโตคอลส่วนใหญ่มอบช่องทางให้ผู้ใช้รับรางวัลด้วยโทเค็นของตน

รางวัลเหล่านี้มีตั้งแต่ผลประโยชน์ที่จับต้องได้ไปจนถึงมูลค่าในรูปแบบที่เป็นนามธรรมมากขึ้น และอาจรวมถึงส่วนลดสำหรับการทำงานของโปรโตคอล ผลตอบแทนที่สูงขึ้นสำหรับผู้ให้บริการสภาพคล่อง สิ่งจูงใจด้านเงินเฟ้อ ส่วนแบ่งรายได้ของโปรโตคอล หรือความสามารถในการลงคะแนนเสียงในการตัดสินใจที่สำคัญ วิธีการแจกจ่ายรางวัลเหล่านี้อาจแตกต่างกัน โดยที่โทเค็นบางตัวถูกสร้างหรือโอนโดยตรง ในขณะที่บางตัวอาจเกี่ยวข้องกับการทำลายโทเค็นที่มีอยู่หรือสินทรัพย์ที่สร้างผลตอบแทน

วิธีรับรางวัลเหล่านี้ก็แตกต่างกันไป: ผู้ใช้สามารถรับรางวัลได้โดยเพียงแค่ถือโทเค็น ซอฟต์ล็อค ล็อค หรือการปักหลัก/มอบหมายโทเค็นในเครือข่าย

กลไกการล็อคเหล่านี้อาจแตกต่างกันอย่างมากตามโปรโตคอลที่แตกต่างกัน ดังนั้น เราจะมุ่งเน้นไปที่ประเด็นหลักสามประการเพื่อให้คุณมีความเข้าใจอย่างครอบคลุมเกี่ยวกับภูมิทัศน์โทเคโนมิกส์ในปัจจุบัน: การเข้าถึงรางวัล มูลค่า และการกระจาย สิ่งสำคัญคือต้องรับรู้ว่าแม้ว่าตัวเลือกเหล่านี้จะให้รางวัลแก่การมีส่วนร่วม แต่ตัวเลือกเหล่านี้ควรได้รับการปรับให้เข้ากับการออกแบบและเป้าหมายของข้อตกลงแต่ละฉบับ

บทความนี้ไม่ได้ใช้คำศัพท์เฉพาะของแต่ละโปรโตคอลเพื่ออธิบายกลยุทธ์และโมเดลโทเค็นต่างๆ แต่ใช้แนวทางที่เป็นมาตรฐานแทนเพื่อให้มั่นใจในความชัดเจนและง่ายต่อการเปรียบเทียบ ในบทความนี้จะใช้คำต่อไปนี้:

การปักหลัก: หมายถึงการจำนำโทเค็นภายในเครือข่าย (สำหรับการกระจายอำนาจ)

การล็อค: เกี่ยวข้องกับการล็อคโทเค็นในช่วงเวลาที่กำหนด และไม่สามารถถอนออกได้ก่อนที่ระยะเวลาการล็อคจะสิ้นสุดลง มิฉะนั้นจะมีบทลงโทษที่รุนแรง

Soft Locking: ไม่ทราบเวลาล็อคเฉพาะของโทเค็นและอาจถูกปลดล็อค ซึ่งบางครั้งส่งผลให้เกิดค่าธรรมเนียมการถอนหรือปลดล็อคระยะเวลารอ ซึ่งมักเรียกว่า การปักหลัก ในการอภิปรายทั่วไปเกี่ยวกับเศรษฐศาสตร์โทเค็น

LP (Soft) Lock: แสดงถึงแนวคิดเดียวกัน แต่เกี่ยวข้องโดยเฉพาะกับการล็อคโทเค็น LP

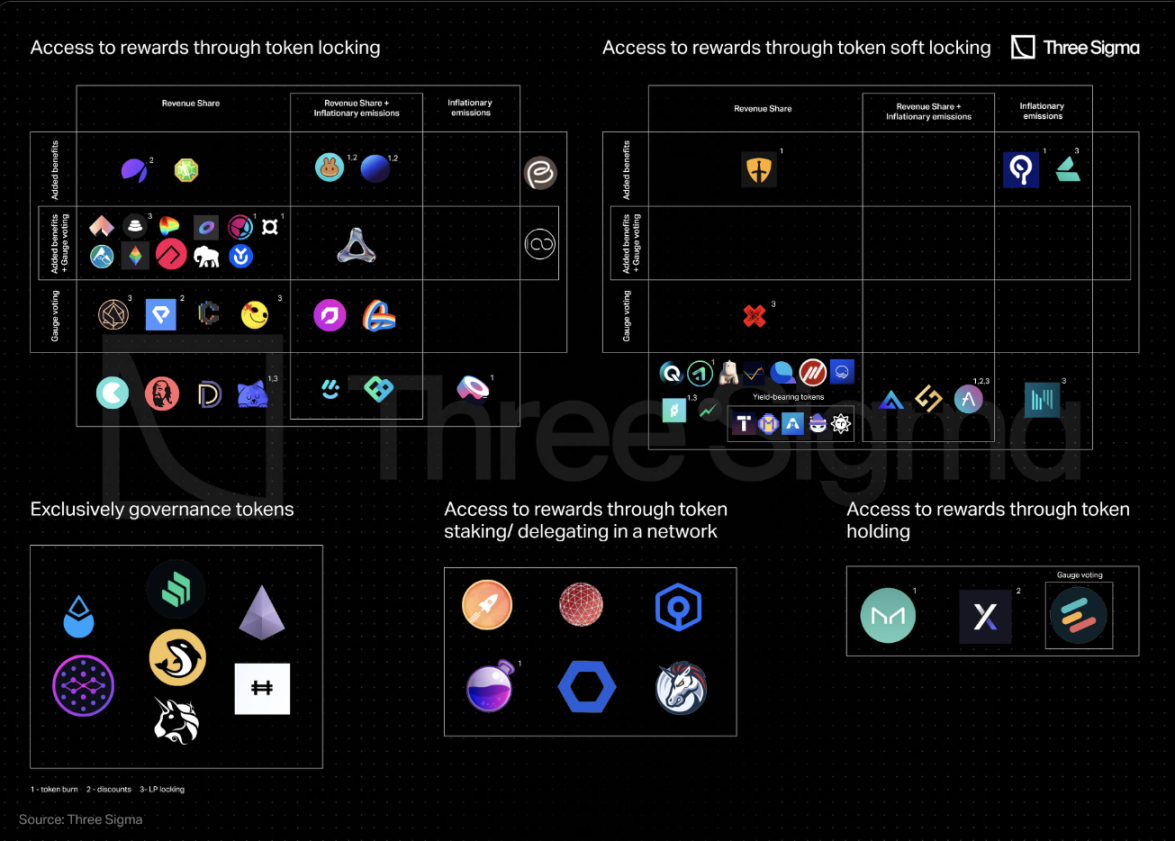

ตามกรอบการทำงานของเรา โปรโตคอลที่รวมอยู่ในบทความนี้แบ่งออกเป็นประเภทต่อไปนี้:

วิธีรับรางวัล

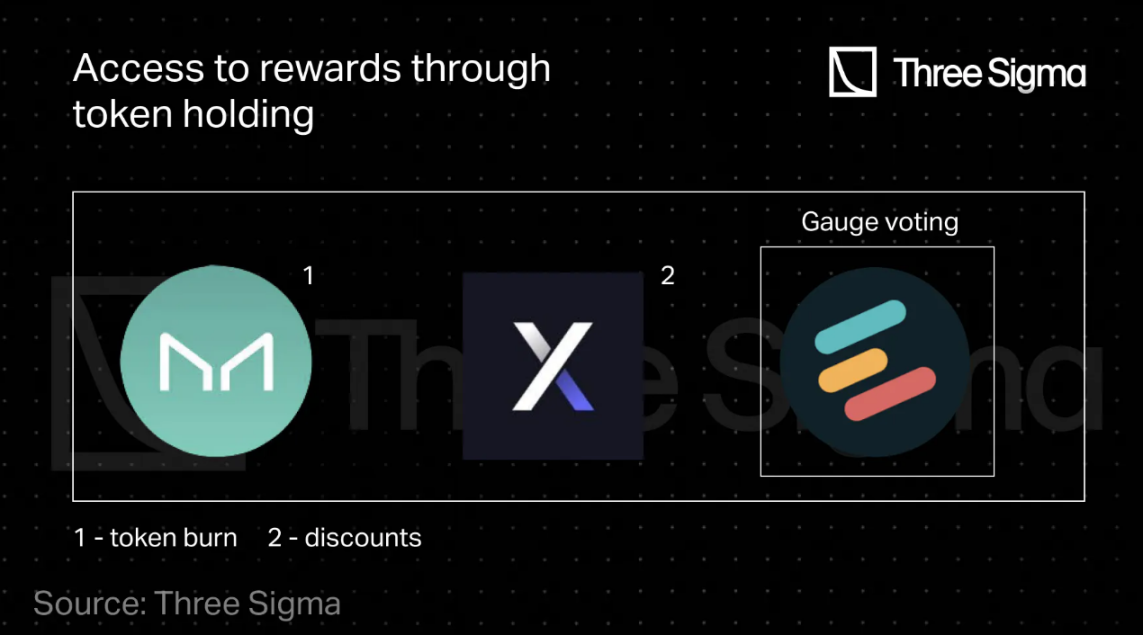

รับรางวัลจากการถือครอง

แพลตฟอร์มจำนวนหนึ่ง รวมถึง Euler Finance, MakerDAO และ dYdX ล่าสุด ให้รางวัลผู้ใช้สำหรับการถือโทเค็น

dYdX คือการแลกเปลี่ยนอนุพันธ์ที่มีชื่อเสียงในด้าน DeFi มันได้กลายเป็นหนึ่งในตัวเลือกหลักสำหรับเทรดเดอร์ที่กระตือรือร้นโดยการมอบค่าธรรมเนียมการทำธุรกรรมที่ต่ำกว่าให้กับผู้ถือ DYDX

แต่ตั้งแต่วันที่ 29 กันยายน 2023 เป็นต้นไป dYdX จะเริ่มเปลี่ยนไปใช้โครงสร้างค่าธรรมเนียมมาตรฐานสำหรับเทรดเดอร์ทุกคน แม้ว่า DYDX จะใช้เป็นเครื่องมือกำกับดูแลสำหรับแพลตฟอร์มเป็นหลัก อยู่ในโมดูลความปลอดภัยเพื่อเพิ่มความปลอดภัยของโปรโตคอล แต่กองทุนที่เกี่ยวข้องได้หยุดดำเนินการในวันที่ 28 พฤศจิกายน 2022

Euler Finance เป็นการดำเนินการในโครงการของช่องทางการให้กู้ยืม DeFi ผู้ถือจะมีสิทธิ์มีอิทธิพลต่อสิ่งจูงใจด้านสภาพคล่องของ EUL และทิศทางการพัฒนาของแพลตฟอร์มด้วยการมอบความไว้วางใจให้กับโทเค็นการกำกับดูแล EUL แต่ผู้ใช้จะต้องเดิมพัน EUL ของตนเพื่อมีส่วนร่วมในการลงคะแนน และหากพวกเขาเพียงแค่ถือไว้ พวกเขาจะไม่ได้รับรางวัลโดยตรงใด ๆ

โทเค็น MKR ของ MakerDAO มีจุดประสงค์สองประการ ประการแรก ผู้ถือ MKR สามารถมีส่วนร่วมในการตัดสินใจด้านการกำกับดูแลและลงคะแนนเสียงในพารามิเตอร์หลักได้ ประการที่สอง MKR จะทำหน้าที่เป็นมาตรการป้องกันสำหรับโปรโตคอลเมื่อตลาดมีความผันผวนอย่างมากและมูลค่าของหลักประกันไม่เพียงพอ - ในกรณีนี้ โทเค็น MKR ใหม่สามารถ สร้างเสร็จและแลกเป็น DAI

แม้ว่า MakerDAO ขาดกลไกการสร้างรายได้ที่ชัดเจน ผู้ถือ MKR จะได้รับประโยชน์ทางอ้อมจาก DAI ส่วนเกินที่สร้างขึ้นผ่านค่าธรรมเนียมเสถียรภาพ เนื่องจาก DAI ส่วนเกินเหล่านี้สามารถใช้เพื่อซื้อคืนและเผาโทเค็น MRK ได้ ซึ่งจะช่วยลดอุปทาน

ด้วยการเปิดตัว Smart Burn Engine ที่เพิ่งเปิดตัว โทเค็น MKR จะสะสมในรูปแบบของโทเค็น Uniswap V2 LP แทนที่จะซื้อคืนและเผา Maker จะใช้ DAI ใน Surplus Buffer เป็นประจำเพื่อซื้อโทเค็น MKR จากกลุ่มสภาพคล่อง DAI/MKR ของ Uniswap V2 และโทเค็น MKR ที่ซื้อมาจะถูกรวมกับ DAI เพิ่มเติมจาก Surplus Buffer คู่การซื้อขายและเสนอขายให้กับตลาดเดียวกัน . ในทางกลับกัน Maker จะได้รับโทเค็น LP และเพิ่มสภาพคล่องออนไลน์ของ MKR เมื่อเวลาผ่านไป

โปรโตคอลอื่นๆ บางตัวยังใช้กลไกการซื้อคืนและเบิร์นเพื่อให้รางวัลทางอ้อมแก่ผู้ใช้สำหรับการถือโทเค็น แต่เนื่องจากโปรโตคอลส่วนใหญ่รวมสิ่งนี้เข้ากับกลไกอื่น ๆ จึงจะมีการกล่าวถึงในบทความนี้ต่อไป

รับรางวัลเครือข่ายโดยการวางเดิมพันหรือการมอบหมาย

โทเค็นโปรโตคอลบางตัวใช้สำหรับการวางเดิมพันหรือการมอบหมายเพื่อให้เกิดการกระจายอำนาจเครือข่ายและเพิ่มความปลอดภัยของระบบนิเวศ ในหมู่พวกเขา การปักหลักต้องการให้ผู้ถือโทเค็นล็อคสินทรัพย์ของตนเป็นหลักประกัน และมีส่วนร่วมอย่างแข็งขันในการดำเนินงานเครือข่าย การตรวจสอบ การตรวจสอบธุรกรรม และการรักษาความสมบูรณ์ของบล็อกเชน สิ่งนี้ทำให้ความสนใจของผู้ถือโทเค็นสอดคล้องกับความปลอดภัยและความน่าเชื่อถือของเครือข่าย และให้ผลตอบแทนที่เป็นไปได้ตลอดจนความเสี่ยงในการสูญเสียโทเค็นที่เดิมพันในกรณีที่มีพฤติกรรมที่เป็นอันตราย

โปรโตคอลที่ใช้กลไกการวางเดิมพันหรือการมอบหมายนี้ ได้แก่ Mars Protocol, Osmosis, 1inch Network, Ankr, Chainlink และ Rocket Pool

Osmosis เสนอตัวเลือกการวางเดิมพันที่หลากหลายสำหรับผู้ถือโทเค็น OSMO รวมถึงการมอบหมายให้กับผู้ตรวจสอบความถูกต้องเพื่อรับรองความปลอดภัยของเครือข่าย โดยผู้มอบหมายจะได้รับรางวัลเป็นค่าธรรมเนียมการทำธุรกรรมตามจำนวน OSMO ที่พวกเขาเดิมพัน แต่จะมีการหักค่าคอมมิชชั่นจากผู้ตรวจสอบที่เลือก ผู้มีส่วนได้ส่วนเสีย (รวมถึงผู้ตรวจสอบและผู้มอบหมาย) จะได้รับ 25% ของโทเค็น OSMO ที่ออกใหม่เมื่อพวกเขารักษาความปลอดภัยเครือข่าย

นอกจากนี้ Osmosis ยังมีการวางเดิมพัน Superfluid ซึ่งช่วยให้ผู้ใช้สามารถเดิมพันโทเค็นในรูปแบบของคู่การซื้อขาย OSMO เพื่อรับผลประโยชน์ในช่วงเวลาที่กำหนด (ปัจจุบันคือ 14 วัน) โทเค็นเหล่านี้สร้างค่าธรรมเนียม Swap และสิ่งจูงใจในการขุดสภาพคล่องอย่างต่อเนื่อง ในขณะที่โทเค็น OSMO ยังได้รับรางวัลจากการปักหลักอีกด้วย ในเดือนมกราคมของปีนี้ Osmosis ได้เปิดตัวกลไกการเก็งกำไรสภาพคล่องภายในอัตโนมัติเพื่อสะสมผลกำไร ขณะนี้ชุมชนกำลังดำเนินการหารือเกี่ยวกับการกำกับดูแลเกี่ยวกับการใช้ศักยภาพของเงินทุนเหล่านี้ รวมถึงการดำเนินการตามกลไกการทำลายล้างที่อาจทำให้ OSMO ยุบลง

Mars Protocol ยังเป็นส่วนหนึ่งของระบบนิเวศ Cosmos และทำงานในลักษณะเดียวกัน โดยผู้ถือโทเค็นมีบทบาทสำคัญในการรักษาความปลอดภัยของเครือข่าย Mars Hub การจัดการการทำงานของด่านหน้า และการตั้งค่าพารามิเตอร์ความเสี่ยงผ่านการปักหลักหรือการมอบหมาย

โทเค็น 1INCH คือโทเค็นการกำกับดูแลและโทเค็นยูทิลิตี้ของเครือข่าย 1inch การใช้งานหลักอยู่ในโหมด Fusion ตัวแก้ไขให้คำมั่นและฝาก 1INCH ไว้ในสัญญา ธนาคารค่าธรรมเนียม เพื่อเปิดใช้งานธุรกรรม Swap ผู้ใช้ที่ไว้วางใจให้ 1INCH รองรับโหมด Fusion จะได้รับส่วนหนึ่งของรายได้ที่สร้างขึ้น เมื่อเดิมพันแล้ว โทเค็นจะไม่สามารถถอนออกได้จนกว่าจะสิ้นสุดระยะเวลาล็อคอัพที่ระบุ มิฉะนั้น จะถูกลงโทษ (ระยะเวลาล็อคอัพเริ่มต้นคือ 2 ปี) นอกจากนี้ ผู้ถือ 1INCH ยังมีสิทธิ์ออกเสียงใน DAO ของ 1inch ซึ่งอนุญาตให้ เพื่อมีอิทธิพลต่อทิศทางการพัฒนาของแพลตฟอร์ม .

โทเค็น ANKR ของ Ankr ทำหน้าที่หลากหลาย รวมถึงบทบาทในการวางเดิมพัน การกำกับดูแล และการชำระเงินในระบบนิเวศ การวางเดิมพัน ANKR นั้นมีความพิเศษตรงที่สามารถมอบหมายให้กับโหนดแบบเต็มได้ แทนที่จะเพียงแค่ตรวจสอบความถูกต้องของโหนด ทำให้ชุมชนสามารถเลือกผู้ให้บริการโหนดที่มีชื่อเสียงได้อย่างแข็งขัน ในทางกลับกัน ผู้เดิมพันจะแบ่งปันในรางวัลโหนดและความเสี่ยงที่ลดลง ปัจจุบัน การวางเดิมพัน ANKR ได้ขยายไปยังบล็อกเชนมากกว่า 18 รายการ โทเค็น ANKR ยังสนับสนุนผู้ใช้ให้มีส่วนร่วมในการกำกับดูแลรวมถึงการลงคะแนนข้อเสนอเครือข่าย นอกจากนี้ โทเค็น ANKR ยังสามารถใช้สำหรับการชำระเงินภายในเครือข่ายได้อีกด้วย

โทเค็นเนทิฟ LINK ของ Chainlink เป็นรากฐานสำหรับผู้ดำเนินการโหนด ซึ่งช่วยให้บุคคลทั่วไปสามารถเดิมพัน LINK และกลายเป็นผู้ดำเนินการโหนดได้ ผู้ใช้ยังสามารถมอบความไว้วางใจให้ LINK แก่ผู้ให้บริการโหนดรายอื่นเพื่อเข้าร่วมในการดำเนินงานเครือข่ายและแบ่งปันรายได้ค่าธรรมเนียม โทเค็น LINK ใช้สำหรับการชำระเงินภายใน Oracle แบบกระจายอำนาจของ Chainlink เพื่อรองรับการดำเนินงานของเครือข่าย นอกจากนี้ โทเค็น LINK ยังใช้เพื่อให้รางวัลแก่ผู้ให้บริการโหนดในการให้บริการขั้นพื้นฐาน รวมถึงการเรียกข้อมูล การแปลงรูปแบบ การประมวลผลแบบออฟไลน์ และการรับประกันเวลาทำงาน

Rocket Pool เป็นหนึ่งในผู้เล่นหลักใน Liquid Stake Derivatives (LSD) Rocket Pool ได้เปิดตัวโทเค็น RPL เพื่อประกันความเสี่ยงที่ลดลงของเครือข่ายและเพิ่มความปลอดภัย หากไม่มีข้อกำหนดการมีส่วนร่วม Ethereum PoS ที่ 32 ETH Minipools ต้องการเพียง 8 หรือ 16 ETH เป็นหลักประกัน และส่วนที่เหลือคือ 24 หรือ 16 ETH ที่ยืมมาจาก Pledge Pool RPL ทำหน้าที่เป็นหลักประกันเป็นการประกันเพิ่มเติมเพื่อลดความเสี่ยงจากการถูกเฉือน ผู้ถือโทเค็น RPL ยังมีสิทธิ์ในการกำกับดูแล และโทเค็น RPL จะใช้ในการชำระค่าธรรมเนียมโปรโตคอล ซึ่งเป็นชุดเครื่องมือที่ครอบคลุมในระบบนิเวศ Rocket Pool

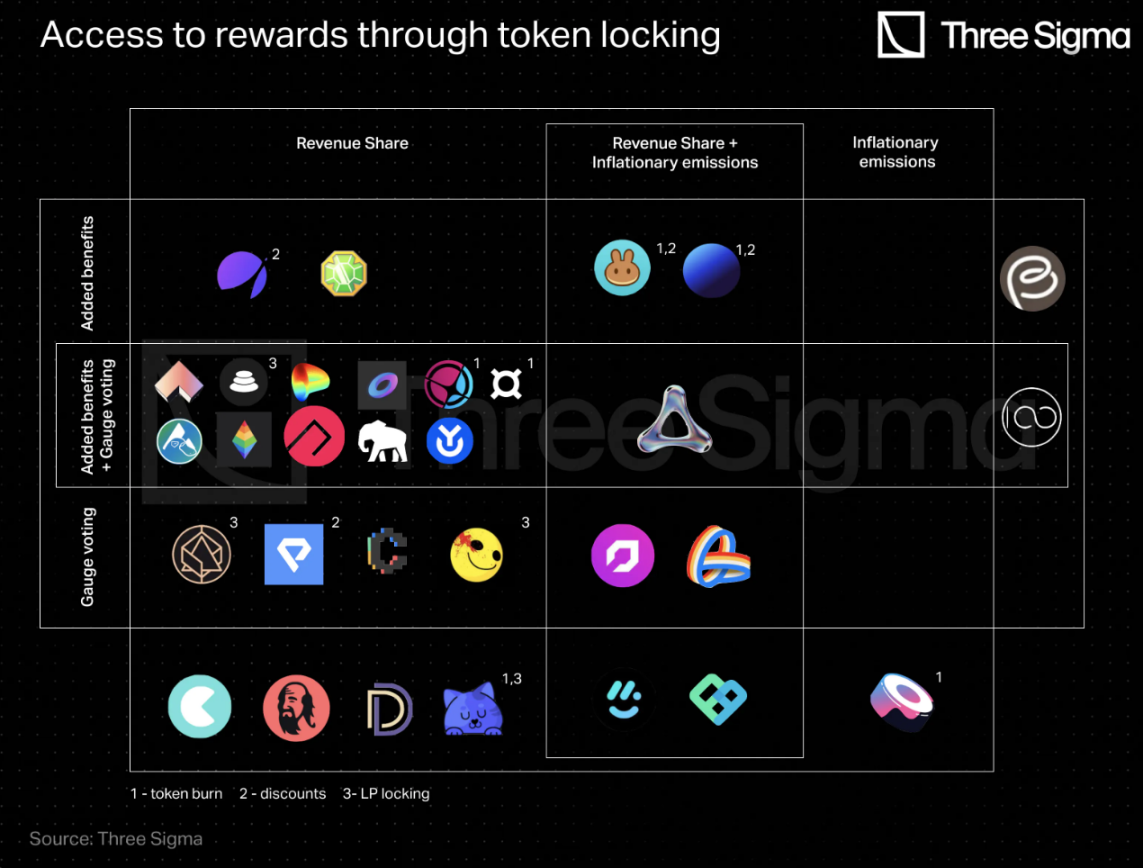

รับรางวัลจากการล็อค

ในภูมิทัศน์ปัจจุบันของ DeFi การล็อคโทเค็นเป็นกลไกหลักในการรับรางวัลโปรโตคอล รวมถึงการแบ่งรายได้ การเพิ่มอัตราดอกเบี้ยรายปี และการปล่อยเงินเฟ้อ และการล็อคมีสองรูปแบบหลัก:

การล็อคด้านเดียว: ผู้ใช้ล็อคโทเค็นโปรโตคอลดั้งเดิม

การล็อค LP: ผู้ใช้จัดเตรียมสภาพคล่อง ซึ่งมักจะประกอบด้วยโทเค็นโปรโตคอลและโทเค็นดั้งเดิมของเครือข่าย จากนั้นจึงล็อคโทเค็น LP

กุญแจสำคัญในกลไกนี้คือการเลือกช่วงเวลาการล็อคที่ผู้ใช้จะถูกผูกไว้จนกว่าจะหมดอายุ บางแพลตฟอร์มเสนอตัวเลือกเวลาขยายเพื่อรับรางวัลที่สูงกว่า ในขณะที่บางแพลตฟอร์มอนุญาตให้ปลดล็อคก่อนเวลาโดยมีค่าใช้จ่าย ต้นทุนรางวัลสูง ดังนั้นนี่คือ การตัดสินใจเชิงกลยุทธ์สร้างความสมดุลระหว่างความเสี่ยงและผลตอบแทน

อย่างไรก็ตาม การขยายระยะเวลาการล็อคจะทำให้เกิดผลตอบแทนมากขึ้น เช่น สิทธิในการลงคะแนนเสียงที่เพิ่มขึ้น และส่วนแบ่งรายได้ของโปรโตคอลที่เพิ่มขึ้น ซึ่งเกี่ยวข้องกับความมุ่งมั่นและปัจจัยเสี่ยงที่ลดลง: ระยะเวลาการล็อคที่นานขึ้นจะแสดงความมั่นใจในโปรโตคอล ซึ่งใน เปลี่ยนรางวัลให้กับโปรโตคอลด้วยผลตอบแทนที่มากขึ้น

วิธีการล็อคโทเค็นที่ใช้กันอย่างแพร่หลายวิธีหนึ่งคือโมเดล Vote Escrow ซึ่งบุกเบิกโดย Curve Finance เมื่อผู้ใช้ล็อคโทเค็นการกำกับดูแล พวกเขาจะได้รับ veTokens ซึ่งให้สิทธิ์ในการลงคะแนนเสียง ในขณะที่โซลูชันการลงคะแนนเสียงเอสโครว์กำลังได้รับความนิยมมากขึ้นในแพลตฟอร์ม DeFi แต่มีปัญหาหลายประการเกิดขึ้นซึ่งจำกัดประสิทธิภาพ รวมถึงความเสี่ยงของการรวมศูนย์ ซึ่งผู้ถือครองรายใหญ่เพียงไม่กี่รายได้รับการควบคุมการกำกับดูแล ดังที่เห็นใน Curve Wars ในลักษณะนั้น

เป็นผลให้มีแพลตฟอร์มและโปรโตคอลมากขึ้นเรื่อยๆ ที่กำลังปรับปรุงแนวคิดเรื่องเอสโครว์การลงคะแนนเสียง เพื่อเพิ่มการมีส่วนร่วมและจัดสิ่งจูงใจให้สอดคล้องทั่วทั้งระบบนิเวศ แม้ว่าโดยทั่วไปแล้ว veTokens จะไม่สามารถถ่ายโอนได้ แต่บางโปรโตคอลก็อนุญาตให้ใช้โทเค็นเพื่อวัตถุประสงค์ต่างๆ เช่น การปลดล็อกสภาพคล่องหรือรับผลตอบแทนเพิ่มเติม และปัจจุบัน DAO หลายแห่งใช้โซลูชันเอสโครว์การลงคะแนนเสียงเพื่อจัดการการมีส่วนร่วมและรางวัลของผู้ใช้

ใน Curve DAO ผู้ใช้จะล็อกโทเค็น CRV ของตนเพื่อรับสิทธิ์ในการลงคะแนน และยิ่งเวลาล็อกนานเท่าใด สิทธิ์ในการลงคะแนนก็จะยิ่งมากขึ้นเท่านั้น veCRV ไม่สามารถถ่ายโอนได้ และสามารถรับได้โดยการล็อค CRV เป็นระยะเวลาสูงสุดสี่ปีเท่านั้น ในตอนแรก CRV ที่ล็อคอินเป็นเวลาสี่ปีจะเท่ากับหนึ่ง veCRV เมื่อเวลาปลดล็อคที่เหลือลดลง ยอดคงเหลือ veCRV จะลดลงเป็นเส้นตรง

ดังที่ได้กล่าวไว้ก่อนหน้านี้ โมเดลนี้สร้างความขัดแย้งเรื่องสิทธิในการลงคะแนนเสียงโดยเฉพาะเกี่ยวกับสภาพคล่อง และ Convex เป็นผู้นำความขัดแย้งนี้ หากต้องการลงคะแนนในข้อเสนอ Convex ผู้ใช้จะต้องล็อคโทเค็น CVX ของตนเป็นเวลาอย่างน้อย 16 สัปดาห์ และที่นี่ โทเค็นเหล่านี้จะไม่สามารถเข้าถึงได้ก่อน .

Ellipsis Finance ซึ่งเป็นโครงการ Curve fork บน BNB Chain ก็เป็นไปตามรูปแบบนี้เช่นกัน ผู้ถือ EPX สามารถล็อค EPX ของตนได้เป็นเวลา 1 ถึง 52 สัปดาห์ และยิ่งล็อคนานเท่าใด พวกเขาจะได้รับ vlEPX มากขึ้นเท่านั้น

Hundred Finance ซึ่งขณะนี้หยุดดำเนินการเนื่องจากการแฮ็กโปรโตคอล ใช้รูปแบบ Escrow การลงคะแนนที่คล้ายกับ Curve โดยที่การล็อก 1 HND เป็นเวลา 4 ปีจะสร้างประมาณ 1 mveHND และยอดคงเหลือนี้จะลดลงเมื่อเวลาผ่านไป

แพลตฟอร์มการซื้อขายตามสัญญาถาวร Perpetual Protocol ก็ใช้โมเดลนี้เช่นกัน ผู้ใช้สามารถเพิ่มสิทธิ์การลงคะแนนเสียงในการกำกับดูแลได้สูงสุดถึง 4 เท่าโดยการล็อค PERP เป็น vePERP

โปรโตคอล DeFi จำนวนมากยอมรับอนุพันธ์ของกลไกการลงคะแนนเสียงเอสโครว์เพื่อจูงใจให้ผู้ใช้มีส่วนร่วมแล้ว ในหมู่พวกเขา Burrow ใช้โมเดลที่คล้ายกับ ve-token ของ Curve ทำให้ผู้ถือ BRRR มีโอกาสเข้าร่วมในแผนการล็อก BRRR Starlay Finance บน Polkadot และ Cream Finance บนหลายเครือข่ายนำเสนอแนวคิดที่คล้ายกัน โดยผู้ถือโทเค็นจะล็อก LAY และ CREAM เพื่อรับโทเค็น veLAY และ iceCREAM ตามลำดับ Frax Finance ยังใช้โมเดลนี้ โดยมีโทเค็น veFXS ให้สิทธิ์ในการลงคะแนนเสียงในการกำกับดูแล

ในทำนองเดียวกัน QiDao และ Angle ยังได้ใช้การล็อคโทเค็นเพื่อให้ได้รับอิทธิพลจากการกำกับดูแล ในส่วนของตัวเลือกนั้น Premia และ Ribbon Finance เสนอโทเค็น vxPREMIA และ veRBN ตามลำดับ และ StakeDAO, Yearn Finance, MUX Protocol, ApolloX, PancakeSwap, Planet, SushiSwap, Prisma Finance และ DeFi Kingdoms ก็ได้ผสานรวมกลไกการลงคะแนนเสียงที่แตกต่างกันออกไปด้วย

โปรโตคอลเหล่านี้มีความแตกต่างกันในเรื่องวิธีการแจกจ่ายรางวัลและสิทธิประโยชน์ที่มอบให้กับผู้ใช้ ซึ่งเราจะศึกษาเพิ่มเติมในบทความนี้ นอกจากนี้ Solidly Labs, Velodrome และ Thena ยังเป็นการแลกเปลี่ยนแบบกระจายอำนาจที่โดดเด่นซึ่งพัฒนามาจากกลไกการลงคะแนนเสียงเอสโครว์ของ Curve และรวมการออกแบบการปรับเปลี่ยนที่เป็นเอกลักษณ์ไว้ในโครงสร้างสิ่งจูงใจผ่านกลไก ve (3, 3)

Balancer ได้เปิดตัวการเปลี่ยนแปลงที่น่าสนใจในโมเดล Curve ซึ่งไม่ใช่การล็อคโทเค็นรางวัลการขุดสภาพคล่องของโปรโตคอลโดยตรง แต่เพื่อล็อคโทเค็น LP ดังนั้น ผู้ใช้จึงไม่จำเป็นต้องล็อก BAL แต่ต้องล็อกโทเค็นสภาพคล่อง BPT ที่ใช้เพื่อเพิ่มลงในพูล BAL/WETH 80/20 เพื่อรับ veBAL

นอกจากนี้ Alchemix ยังนำรูปแบบของประเภทล็อค LP มาใช้ในรูปแบบ Escrow การลงคะแนน โดยผู้ใช้จะใช้ veALCX โดยการปักหลัก 80% ALCX/20% ETH Balancer โทเค็นพูลสภาพคล่องของ Balancer

โทเค็น Y 2 K เป็นโทเค็นอรรถประโยชน์ในระบบนิเวศ Y 2 K Finance ซึ่งสามารถให้สิทธิประโยชน์ต่างๆ ได้หลังจากถูกล็อกเข้าสู่ vlY 2 K เป็นที่น่าสังเกตว่า vlY 2 K ถูกล็อกที่ Y 2 K/wETH 80/20 BPT การเป็นตัวแทนอย่างเป็นทางการ

ในที่สุด UwU Lend ได้เปิดตัวเครือข่ายการให้ยืมใหม่ที่สร้างขึ้นบนโทเค็น UWU ของตัวเอง ด้วยการรวม UWU กับ ETH และการจัดหาสภาพคล่องบน SushiSwap ลูกค้าสามารถรับโทเค็น UWU-ETH LP โทเค็นเหล่านี้สามารถล็อคใน DApp เป็นเวลา 8 สัปดาห์

ในการล็อคโทเค็น คุณลักษณะสำคัญคือการสัญญาว่าจะให้รางวัลที่สูงขึ้น เช่น สิทธิ์ในการลงคะแนน เนื่องจากโทเค็นถูกล็อคไว้นานขึ้น สิ่งนี้กระตุ้นให้มีการผูกมัดการล็อคที่ยาวนานขึ้นและมีอิทธิพลมากขึ้นต่อการตัดสินใจของโปรโตคอล ปัจจัยที่ทำให้ข้อตกลงแตกต่างออกไปคือระยะเวลาล็อคอินสูงสุดซึ่งมีตั้งแต่สองสามเดือนถึงสี่ปี การจัดการ veTokens ก็แตกต่างกันไป บางคนใช้โมเดลการสลายตัวเชิงเส้นที่ค่อยๆ ลดอำนาจการลงคะแนน ดังที่เห็นใน Curve, Perpetual Protocol, Cream, Angle, Frax ฯลฯ ในทางตรงกันข้าม โปรโตคอลบางประเภทยังคงรักษาอิทธิพลของการกำกับดูแลแม้หลังจากช่วงล็อคอัพสิ้นสุดลง เช่น Premia

โปรโตคอลต่าง ๆ รวมถึง SushiSwap, Premia, Ribbon, Yearn, ApolloX, DeFi Kingdoms และ Prisma อนุญาตให้ปลดล็อคโทเค็นล่วงหน้าได้ แต่ด้วยมาตรการลงโทษ เช่น การระงับส่วนหนึ่งของรางวัลที่ได้รับหรือการแนะนำค่าปรับจำนวนมาก

โดยสรุป การล็อกโทเค็นช่วยให้ผู้ใช้มีการควบคุมดูแลและสิทธิประโยชน์อื่นๆ มากขึ้น หัวข้อที่เราจะศึกษาเพิ่มเติมในบทความนี้

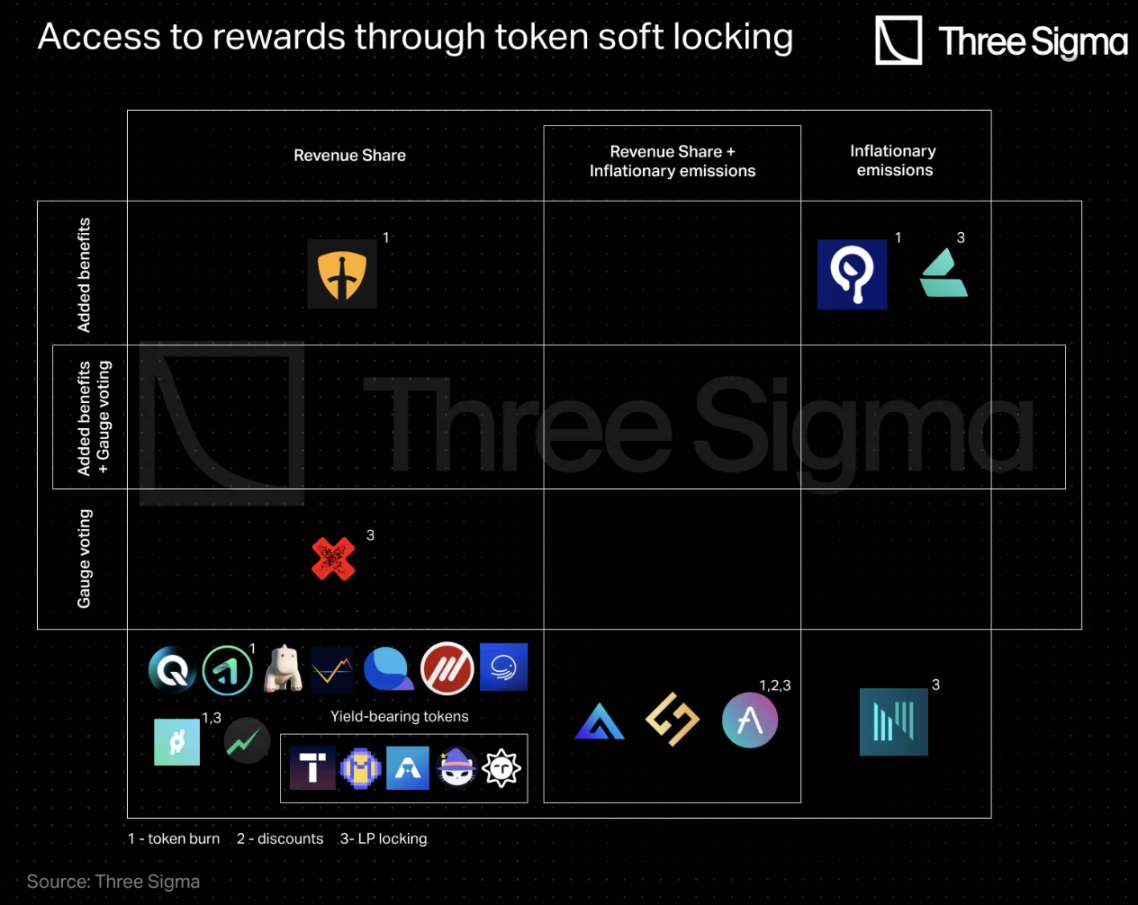

รับรางวัลด้วยซอฟต์ล็อค

การล็อคแบบซอฟต์ล็อค ซึ่งมักเรียกกันว่าการปักหลัก นำเสนอวิธีการล็อคเหรียญที่แตกต่างออกไปเล็กน้อย ต่างจากการล็อคโทเค็นแบบดั้งเดิม ผู้ใช้ไม่จำเป็นต้องปฏิบัติตามเวลาล็อคคงที่ และสามารถปลดล็อคได้ตลอดเวลา ถึงกระนั้น เพื่อจูงใจผู้ใช้ให้ล็อคนานขึ้น โปรโตคอลมักจะใช้กลยุทธ์ เช่น การลงคะแนนเอสโครว์ ซึ่งรางวัลจะเพิ่มขึ้นตามระยะเวลาล็อคและอนุญาตให้ออกจากระบบได้ทันที

โปรโตคอลบางตัวมีระยะเวลารอในระหว่างกระบวนการปลดล็อค หรือใช้กำหนดเวลาการได้รับสิทธิเพื่อระงับรอบการล็อคและปลดล็อคบ่อยครั้ง ในบางกรณี จะมีการคิดค่าธรรมเนียมการปลดล็อคเพื่อส่งเสริมให้ผู้ใช้มีส่วนร่วมอย่างมั่นคงและกระตือรือร้น ในขณะเดียวกันก็ให้ความยืดหยุ่น

Benqi Finance เป็นโปรโตคอลการให้ยืมและรักษาสภาพคล่องบน Avalanche ปฏิบัติตามวิธีการลงคะแนนเสียงและแจกจ่ายรางวัล QI ผ่านการขุดสภาพคล่อง ซึ่งจากนั้นสามารถให้คำมั่นเป็น veQI ได้ เมื่อวางเดิมพัน QI ยอดคงเหลือ veQI จะเพิ่มขึ้นเป็นเส้นตรงเมื่อเวลาผ่านไป สูงสุดถึง 100 เท่าของ QI ที่ให้คำมั่นสัญญา เมื่อไม่ปักหลัก veQI ที่สะสมไว้ทั้งหมดจะหายไป โปรโตคอล Stablecoin ที่มีหลักประกันมากเกินไป Yeti Finance ใช้ระบบที่คล้ายกัน

เบโธเฟน

ตลาดแลกเปลี่ยนอนุพันธ์ที่ได้รับความนิยมมากที่สุดสามแห่ง ได้แก่ GMX, HMX และ Gains Network มอบรางวัลมากมายแก่ผู้เดิมพันโทเค็นเพื่อจูงใจให้พวกเขาเดิมพันโทเค็น แต่ไม่ได้แนะนำโมเดลเศรษฐศาสตร์โทเค็นของ veToken

โปรโตคอลอื่น ๆ เช่น Astroport, Abracadabra, Tarot และ SpookySwap อนุญาตให้ผู้ใช้เดิมพันโทเค็นเพื่อแลกกับโทเค็นผลตอบแทน ซึ่งเก็บมูลค่าเมื่อเวลาผ่านไป และสามารถใช้เพื่อแลกโทเค็นที่เดิมพันได้ เช่นเดียวกับรางวัลสะสมใด ๆ

Camelot ลองใช้แนวทางอื่นกับ xGRAIL ซึ่งเป็นโทเค็นการกำกับดูแลที่ไม่สามารถถ่ายโอนได้ ซึ่งสามารถรับได้จากการล็อคแบบซอฟต์ GRAIL โดยตรง แต่ต้องมีระยะเวลาให้สิทธิก่อนจึงจะสามารถแลกเป็น GRAIL ได้

นอกจากนี้ โปรโตคอล เช่น Liquidity, Thales, XDeFi, IPOR และ Moneta DAO ล้วนใช้ซอฟต์ล็อคฝ่ายเดียวเพื่อรับรางวัลโปรโตคอล

เช่นเดียวกับ Beethoven X โปรโตคอลอื่นๆ ก็ใช้ LP soft locking เช่นกัน สิ่งที่น่าสนใจคือ โปรโตคอลจำนวนมากใช้กลไกการวางเดิมพัน LP เพื่อกระตุ้นสภาพคล่องและทำหน้าที่เป็นหลักประกันเพื่อปกป้องโปรโตคอลจากการล้มละลาย Aave และ Lyra เป็นสองโปรโตคอลที่สนับสนุน LP stake และ stake ฝ่ายเดียวเพื่อจูงใจสภาพคล่องให้เข้าสู่โมดูลความปลอดภัยและป้องกันการขาดแคลนเงินทุน ผู้ใช้สามารถฝากโทเค็น AAVE/ETH และ WETH/LYRA LP ตามลำดับเพื่อแลกกับรางวัลโปรโตคอลจากกลุ่มประกัน ตำแหน่งโทเค็นเหล่านี้สามารถแลกได้ตลอดเวลา แต่มีระยะเวลารอ ใน Notional ผู้ใช้ซอฟต์ล็อคโทเค็น NOTE/WETH Balancer LP เพื่อรับโทเค็น sNOTE หมายเหตุ ผู้ถือโทเค็นสามารถเริ่มการโหวตออนไลน์เพื่อถอน 50% ของสินทรัพย์ที่เก็บไว้ในกลุ่ม sNOTE เพื่อการเติมทุนของระบบในกรณีที่หลักประกันไม่เพียงพอ

ในทำนองเดียวกัน ผู้ใช้บนโปรโตคอล Reflexer มีหน้าที่รับผิดชอบในการรักษาโปรโตคอลให้เป็นตัวพิมพ์ใหญ่โดยการใช้โทเค็น FLX/ETH LP แบบซอฟต์ล็อคบน Uniswap v2

Hegic ใช้โมเดล StakeCover โดยที่โทเค็น HEGIC ที่วางเดิมพันจะถูกนำมาใช้เพื่อชดเชยการขาดทุนสุทธิของออปชั่น/กลยุทธ์ที่ขายโดยโปรโตคอล และรับกำไรสุทธิจากออปชั่น/กลยุทธ์ที่หมดอายุทั้งหมด เช่นเดียวกับ Aave และ Lyra การวางเดิมพันไม่เพียงแต่ใช้เพื่อแบ่งปันรางวัลเท่านั้น แต่ยังเพื่อปกป้องอีกด้วย ผู้เข้าร่วมกลุ่ม Hegic StakeCover (SC) จะได้รับ 100% ของรายได้ค่าลิขสิทธิ์สุทธิที่ได้รับ (หรือขาดทุนสะสม) ซึ่งจะถูกกระจายตามสัดส่วนให้กับผู้เดิมพันทั้งหมด และผู้ใช้สามารถส่งคำขอถอนเงินได้ตลอดเวลาและทุกๆ 30 วัน จะได้รับเงินเมื่อสิ้นสุด ของยุค

สุดท้ายนี้ มีโปรโตคอลจำนวนหนึ่งที่อนุญาตให้ผู้ใช้เลือกระหว่างการล็อคแบบอ่อนและแบบแข็ง

dForce ได้เปิดตัวรุ่นไฮบริดที่มีทั้งระบบล็อคแบบอ่อนและแบบแข็ง โดยที่การล็อคแบบ veDF จะได้รับรางวัลมากกว่าการล็อคแบบอ่อนแบบ sDF

ในการแลกเปลี่ยนสกุลเงินที่เสถียรข้าม Avalanche Platypus Finance ผู้ใช้สามารถรับ vePTP ได้โดยการวางเดิมพัน PTP หรือล็อค PTP สำหรับทุก ๆ 1 PTP ที่สัญญาไว้ ผู้ใช้สามารถรับ 0.014 vePTP ต่อชั่วโมง (การสะสมเชิงเส้น) จำนวน vePTP สูงสุดที่ผู้เดิมพันสามารถรับได้ คือจำนวนเงินที่จำนำ 180 เท่าของจำนวนเงิน PTP ซึ่งใช้เวลาประมาณ 18 เดือน และผ่านการล็อค จำนวน vePTP ทั้งหมดจะถูกกำหนดตั้งแต่ต้น

Tectonic อนุญาตให้ทำการล็อคโทเค็น TONIC แบบนุ่มนวลลงใน xTONIC และโปรโตคอล Tectonic มีระยะเวลารอ 10 วันสำหรับการถอนออก มันคล้ายกับไพ่ทาโรต์ แต่ Tectonic อนุญาตให้ผู้ใช้เพิ่มรางวัลสูงสุดด้วยการล็อคโทเค็น xTONIC

รางวัล – สิ่งจูงใจและผลประโยชน์สำหรับผู้มีส่วนได้ส่วนเสีย

หลังจากสำรวจวิธีการรับรางวัลใน DeFi แล้ว ตอนนี้เรามาเจาะลึกสิ่งจูงใจต่างๆ ที่ผู้ใช้ได้รับจากการดำเนินการต่างๆ เช่น การถือครอง การล็อค หรือการปักหลักโทเค็น ซึ่งรวมถึงส่วนลดค่าธรรมเนียม อัตราผลตอบแทนที่เพิ่มขึ้นสำหรับผู้ให้บริการสภาพคล่อง คุณสมบัติโปรโตคอลพิเศษ ส่วนแบ่งรายได้ การออกโทเค็น และการลงคะแนนเกจ

ส่วนลดค่าธรรมเนียมสัญญา

หลายแพลตฟอร์มเสนอส่วนลดให้กับผู้ใช้ตามการถือครองโทเค็นและการดำเนินงาน ตัวอย่างเช่น ผู้กู้ยืมของ Aave สามารถลดอัตราดอกเบี้ยได้โดยการปักหลักโทเค็น AAVE ในขณะที่ผู้ใช้ Premia ที่มีโทเค็น vxPREMIA มากกว่า 2.5 ล้านโทเค็นจะได้รับส่วนลดค่าธรรมเนียม 60% บน PancakeSwap ค่าธรรมเนียมการทำธุรกรรมจะลดลง 5% เมื่อชำระด้วยโทเค็น CAKE Planet เสนอส่วนลดเพิ่มผลตอบแทนสามระดับโดยการปักหลักโทเค็น GAMMA ผู้ถือโทเค็น HEGIC สามารถเพลิดเพลินกับส่วนลด 30% สำหรับสัญญาป้องกันความเสี่ยง และการปักหลักโทเค็น APX ใน ApolloX DAO สามารถลดค่าธรรมเนียมการทำธุรกรรมได้

ส่วนแบ่งรายได้

การแบ่งรายได้อาจเป็นสิ่งจูงใจที่ทรงพลัง และปัจจุบันโปรโตคอลจำนวนมากกระจายรายได้ส่วนหนึ่งให้กับผู้ใช้ที่เดิมพันหรือล็อคโทเค็นของตน โดยให้ความสนใจของพวกเขาสอดคล้องกับความสำเร็จของแพลตฟอร์ม และให้รางวัลแก่การมีส่วนร่วมในการเติบโตของเครือข่าย

โปรโตคอลเอสโครว์ที่โหวตส่วนใหญ่แบ่งรายได้ตามสัดส่วนกับผู้มีส่วนได้ส่วนเสีย, Curve, Convex, Ellipsis, Platypus, PancakeSwap, DeFi Kingdoms, Planet, Prisma, MUX Protocol, Perpetual Protocol, Starlay, Cream, Frax, QiDAO, Angle, ApolloX, UwU Protocols เช่น Lend , Premia, Ribbon, StakeDAO, Yearn, Balancer, Alchemix, Y 2 K, dForce, Solidly, Velodrome และ Thena ล้วนแจกจ่ายส่วนหนึ่งของรายได้โปรโตคอล โดยปกติแล้วค่าธรรมเนียมประมาณ 50% จะตกเป็นของผู้ถือหุ้น แต่การลงคะแนนเสียงจากธรรมาภิบาลมักจะอัปเดตการจัดสรรเหล่านี้เพื่อเน้นย้ำถึงความสำคัญของสิทธิในการลงคะแนนเสียง ข้อยกเว้นบางประการสำหรับกลุ่มล็อคสิทธิในการลงคะแนนเสียง ได้แก่ Hundred, Burrow และ Sushiswap โดยปกติแล้ว ค่าธรรมเนียมข้อตกลงจะถูกแบ่งตามสัดส่วนระหว่างผู้มีส่วนได้ส่วนเสีย อย่างไรก็ตาม โปรโตคอลบางอย่าง (เช่น Starlay, Solidly, Velodrome และ Thena) กระจายรายได้ตามการโหวตของผู้มีส่วนได้ส่วนเสียสำหรับเกจเฉพาะ

เกี่ยวกับข้อตกลงซอฟต์ล็อคอิน ส่วนใหญ่จะมีส่วนแบ่งรายได้ด้วย โปรโตคอลบางตัวที่ใช้ระบบล็อคสิทธิ์ในการลงคะแนนเสียง (เช่น Beethoven X, Benqi, Yeti และ Platypus) ใช้ระยะเวลาล็อคและจำนวนโทเค็นเป็นปัจจัยในการกำหนดส่วนแบ่งรายได้ของผู้มีส่วนได้ส่วนเสีย

ในการเปรียบเทียบ Aave, GMX, Gains, HMX, IPOR, Astroport, Camelot, Abracadabra, Tectonic, Tarot, SpookySwap, Liquidity, Moneta DAO, Reflexer, XDeFi และ Hegic จะจ่ายผลตอบแทนตามจำนวนโทเค็นที่เดิมพันเท่านั้น

โปรโตคอลบางอย่าง เช่น Lyra, Thales และ Notional จะไม่แบ่งรายได้ แต่ให้รางวัลแก่ผู้ใช้สำหรับการล็อคแบบซอฟต์ล็อกและการรักษาความปลอดภัยแพลตฟอร์มของตนผ่านการปล่อยก๊าซเรือนกระจก

การปล่อยก๊าซเงินเฟ้อ

เกี่ยวกับการปล่อยเงินเฟ้อ โปรโตคอลจำนวนมากจัดสรรโทเค็นการกำกับดูแลชุมชนที่สงวนไว้ให้กับผู้ให้บริการสภาพคล่องและผู้ใช้ที่ใช้งานอยู่เพื่อจูงใจให้มีส่วนร่วม แม้ว่าโปรโตคอลส่วนใหญ่จะสงวนการปล่อยโทเค็นสำหรับ LP ผู้ให้กู้ และเกษตรกร แต่บางส่วนก็ใช้สิ่งเหล่านี้เพื่อให้รางวัลแก่ผู้มีส่วนได้ส่วนเสีย

ดังที่กล่าวไว้ Lyra, Thales และ Notional เลือกการปล่อยก๊าซเรือนกระจกมากกว่าส่วนแบ่งรายได้ และ SushiSwap ก็ลบส่วนแบ่งรายได้ออกด้วย และในบางกรณี ทั้งส่วนแบ่งรายได้และอัตราเงินเฟ้อในการออกแบบโทคีโนมิกส์ในเดือนมกราคม 2023 ใหม่ การปล่อยก๊าซเรือนกระจกจะถูกจัดสรรให้กับผู้มีส่วนได้ส่วนเสีย และโปรโตคอลที่ใช้ กลไกเศรษฐศาสตร์โทเค็น ve(3, 3) (เช่น Solidly, Velodrome และ Thena) ล้วนเป็นไปตามแนวทางนี้

นอกจากนี้ Aave, Planet, MUX Protocol, PancakeSwap และ Perpetual Protocol ยังเสนอรางวัลตามการปล่อยก๊าซเรือนกระจกควบคู่ไปกับส่วนแบ่งรายได้

โปรโตคอลเช่น GMX และ HMX ยังให้รางวัลแก่ผู้เดิมพันด้วยเอสโครว์ GMX และ HMX และโทเค็นเหล่านี้จำเป็นต้องผ่านช่วงระยะเวลาหนึ่งปีก่อนที่จะกลายเป็น GMX หรือ HMX จริง

การลงคะแนนแบบมิเตอร์

การลงคะแนนเสียงแบบ Escrow ก่อให้เกิดการวัดผลการโหวต โดยที่ Smart Contracts ยอมรับเงินฝากและปล่อยโทเค็นเพื่อให้รางวัลแก่ผู้ฝากเงิน การลงคะแนนเสียงแบบเกจช่วยให้ผู้มีส่วนได้ส่วนเสียมีอิทธิพลต่อการกระจายการปล่อยก๊าซเรือนกระจก ซึ่งเป็นแนวทางในการกระจายโทเค็นที่สร้างขึ้นใหม่ในระบบนิเวศ การควบคุมการปล่อยก๊าซเรือนกระจกนี้มีบทบาทสำคัญในการกำหนดการพัฒนาและทิศทางของระเบียบการ

โปรโตคอลจำนวนมากที่ใช้การลงคะแนน escrow รองรับการลงคะแนนแบบมิเตอร์ รวมถึง Curve, Convex, Ellipsis, Platypus, Hundred, Starley, Prisma, Frax, Angle, Premia, Ribbon, StakeDAO, Yearn, Balancer, Beethoven X, Alchemix, Y 2 K, Solidly , Velodrome และเธน่า

ในทางตรงกันข้าม โปรโตคอล เช่น Perpetual Protocol, Burrow, MUX Protocol และ QiDao จะไม่ใช้การลงคะแนนแบบมิเตอร์ นอกจากนี้ Euler Finance ยังอนุญาตให้ผู้ถือ EUL กำหนดสิ่งจูงใจด้านสภาพคล่องของ EUL โดยไม่ต้องล็อกโทเค็นล่วงหน้า แต่พวกเขาจำเป็นต้องล็อกโทเค็นแบบ soft-lock เพื่อใช้สิทธิ์ของตน

รายได้เพิ่มเติม

โปรโตคอลใน DeFi มักจะเป็นมากกว่าการแบ่งรายได้โดยตรงหรือการปล่อยโทเค็นเพื่อให้รางวัลและสิทธิประโยชน์เพิ่มเติมแก่ผู้ใช้

เช่นเดียวกับการลงคะแนนแบบมิเตอร์ โปรโตคอลจำนวนมากที่เป็นไปตามเศรษฐศาสตร์โทเค็น veToken จะเพิ่มจำนวนการปล่อยก๊าซสำหรับผู้ใช้ที่เดิมพันสภาพคล่องในมาตรวัด ตัวอย่างที่สำคัญ ได้แก่ Curve Finance, Ellipsis, Platypus, Hundred, Prisma, Frax, Angle, Ribbon, StakeDAO, Yearn , บาลานเซอร์, โซลิดลี่ และ สตาร์ลีย์

โปรโตคอลบางตัวให้ผลตอบแทนที่สูงกว่าโดยไม่ต้องลงคะแนนแบบมิเตอร์, Burrow เพิ่มผลตอบแทนจากการให้ยืมและอุปทาน, PancakeSwap เพิ่มผลตอบแทนจากการขุดสภาพคล่องสำหรับโทเค็น LP, Lyra เพิ่มรางวัลคลัง LP และ Thales เพิ่มการมีส่วนร่วมอย่างแข็งขัน เพื่อลดการปล่อยมลพิษ Planet ได้เพิ่มรางวัล LP และ ApolloX เพิ่มรางวัลการทำธุรกรรม

ข้อตกลงบางฉบับใช้แนวทางเฉพาะบุคคลเพื่อส่งมอบผลประโยชน์ ตัวอย่างเช่น Camelot จัดเตรียมระบบปลั๊กอินที่ผู้มีส่วนได้ส่วนเสียสามารถเลือกผลประโยชน์ของตนจากตัวเลือกต่างๆ เช่น ผลประโยชน์ร่วมกัน สภาพคล่องที่เพิ่มขึ้นของการปล่อยก๊าซเรือนกระจกทางการเกษตร หรือการเข้าถึง Camelot Launchpad

DeFi Kingdoms จะเสนอไอเท็มในเกมเป็นข้อได้เปรียบที่ไม่เหมือนใคร ในขณะที่ Osmosis นำเสนอ Super Fluid Slogging (ดังที่ได้กล่าวไว้ข้างต้น ซึ่งเป็นวิธีการที่โทเค็น LP สามารถวางเดิมพันในเครือข่ายเพื่อรักษาความปลอดภัยของระบบนิเวศไปพร้อม ๆ กันและให้รางวัลทางเพศที่มีสภาพคล่อง)

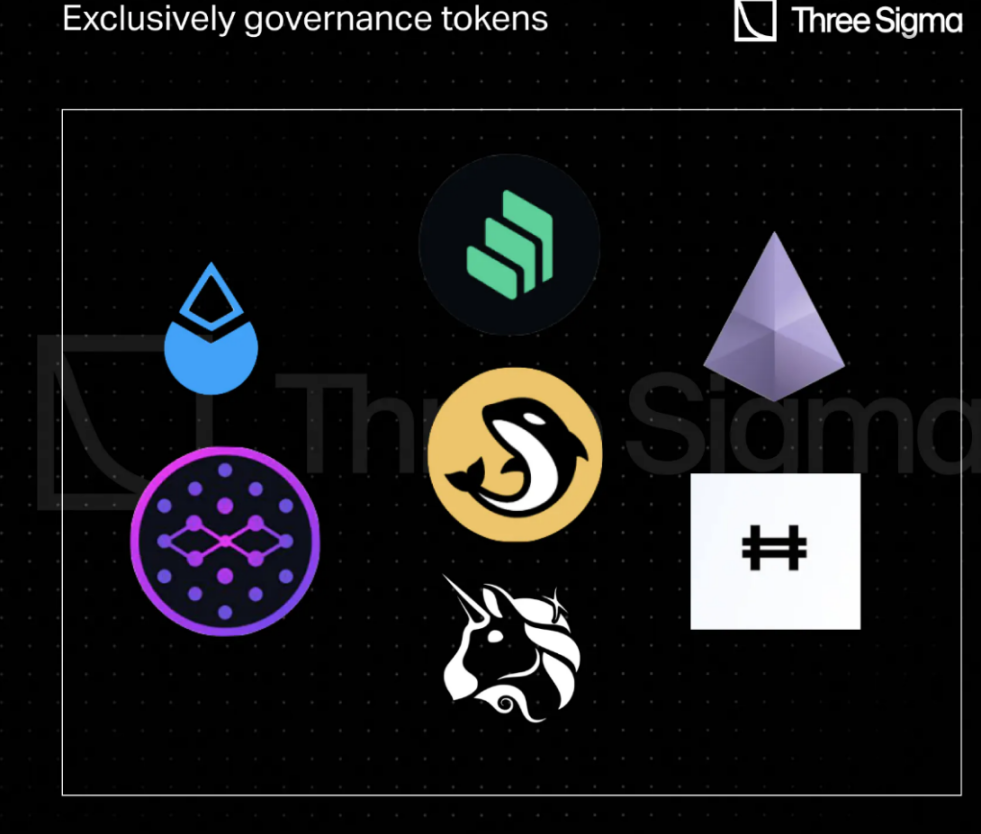

โทเค็นการกำกับดูแล

ในโปรโตคอล DeFi บางตัว โทเค็นอาจขาดประโยชน์โดยตรง เช่น ส่วนแบ่งรายได้ แต่ยังคงรักษามูลค่าโดยการเข้าร่วมในการกำกับดูแล ตัวอย่างที่โดดเด่นคือ COMP และ UNI ซึ่งคุณค่าหลักอยู่ที่การกำกับดูแล โทเค็นเหล่านี้ช่วยให้ผู้ใช้มีอิทธิพลต่อทิศทางของโปรโตคอลโดยประเภทโปรโตคอลดูเหมือนจะมีบทบาทที่น่าสนใจ ตัวอย่างเช่น โทเค็นการกำกับดูแล DEX มักจะมีมูลค่าสูงกว่าแม้ว่าจะมีกลไกการจับมูลค่าน้อยกว่าโทเค็นในหมวดหมู่อื่น ๆ แม้แต่ ดีกว่านั้น โทเค็นเหล่านี้คิดเป็นสัดส่วนที่น้อยกว่าของ TVL ของ DeFi และโอกาสที่โปรโตคอลจะประสบความสำเร็จ การเพิ่มขึ้นของโทเค็น และแม้แต่คำสัญญาถึงประโยชน์ใช้สอยในอนาคต ก็เป็นแรงจูงใจเพียงพอที่จะถือโทเค็นการกำกับดูแลดังกล่าว

LDO คือโทเค็นการกำกับดูแลของ Lido และผู้ถือสามารถมีส่วนร่วมในการตัดสินใจได้ด้วยการลงคะแนนเสียงในพารามิเตอร์โปรโตคอลหลักเพื่อจัดการคลัง Lido DAO ขนาดใหญ่ ในทำนองเดียวกัน ผู้ถือโทเค็น COMP ของ Compound สามารถลงคะแนนข้อเสนอการกำกับดูแลหรือมอบหมายโทเค็นของตนให้กับตัวแทนที่เชื่อถือได้ โทเค็น UNI ของ Uniswap เป็นโทเค็นการกำกับดูแลที่มีมูลค่าตลาดมากกว่า 3 พันล้านดอลลาร์ ผู้ถือ UNI มีความสามารถในการลงคะแนน มีอิทธิพลต่อตัวเลือกการกำกับดูแล และจัดการคลังชุมชน UNI รวมถึงกำหนดค่าธรรมเนียมโปรโตคอล

โปรโตคอลอื่นๆ ที่ไม่ได้สร้างกลไกการให้รางวัลเฉพาะเกี่ยวกับโทเค็น ได้แก่:

Orca การแลกเปลี่ยนแบบกระจายอำนาจบนเครือข่าย Solana

Synapse (SYN) เครือข่ายสภาพคล่องแบบข้ามสายโซ่ที่ผสานรวมระบบนิเวศบล็อกเชนที่แตกต่างกัน 18 แบบอย่างมีประสิทธิภาพ

Hashflow (HFT) ซึ่งเป็น DAO แบบเกมและแพลตฟอร์มการกำกับดูแลที่ช่วยให้มีส่วนร่วมในการแลกเปลี่ยนแบบกระจายอำนาจแบบข้ามสายโซ่

StakeWise (SWISE) แพลตฟอร์มการเดิมพันสภาพคล่องที่มุ่งเน้นไปที่การกำกับดูแลแบบกระจายอำนาจและมีบทบาทสำคัญในระบบนิเวศ Ethereum

การกระจายรางวัล

ก่อนหน้านี้ เราแบ่งรางวัลตามโครงการวิจัยออกเป็นห้าประเภทกว้างๆ ได้แก่ ส่วนลด สิทธิพิเศษ สิทธิ์ในการลงคะแนน การปล่อยเงินเฟ้อ และส่วนแบ่งรายได้ตามโครงการวิจัย รางวัลสามประเภทแรกมีความเชื่อมโยงอย่างแน่นหนากับวิธีการแจกจ่าย ในขณะที่การปล่อยอัตราเงินเฟ้อและส่วนแบ่งรายได้อาจมีหลายรูปแบบ

รางวัลการปล่อยเงินเฟ้อส่วนใหญ่อยู่ในรูปแบบของโทเค็นการกำกับดูแลที่สร้างขึ้นใหม่ เช่น AAVE, LYRA และ SUSHI อย่างไรก็ตาม โปรโตคอลบางตัวเสนอการปล่อยก๊าซเงินเฟ้อในรูปแบบของโทเค็นที่สร้างผลตอบแทน โดยที่จำนวนโทเค็นโปรโตคอลดั้งเดิมที่ได้รับเมื่อทำการไถ่ถอนเกินกว่าจำนวนที่สร้างเสร็จในตอนแรก

ซึ่งรวมถึง Astroport, Abracadabra, Tarot และ SpookySwap และการแข็งค่าของมูลค่าของโทเค็นที่สร้างผลตอบแทนเหล่านี้อาจไม่ได้เกิดจากอัตราเงินเฟ้อเท่านั้น แต่ยังรวมไปถึงรายได้จากโปรโตคอลด้วย โปรโตคอลอื่นๆ กระจายรายได้ในรูปแบบดิบ เช่น ค่าธรรมเนียมที่จ่ายด้วย ETH หรือหลายโปรโตคอลใช้กลไกการซื้อคืนเพื่อซื้อโทเค็นของตนเองคืนจากตลาดภายนอก เพื่อเพิ่มมูลค่าแล้วแจกจ่ายให้กับผู้มีส่วนได้ส่วนเสีย

โปรโตคอลจำนวนมากเลือกกลไกการซื้อคืนและการแจกจ่ายซ้ำ เช่น Curve (CRV), Convex (cvxCRV), Perpetual Protocol (USDC), Cream (ycrvlB), Frax (FXS), QiDAO (QI), Angle (sanUSDC), Premia (USDC) ), Ribbon (ETH), StakeDAO (FRAX 3 CRV), Yearn (YFI), Balancer (bb-a-USD), Beethoven X (BEETS), กำไร (DAI), HMX (USDC), IPOR (IPOR), Abracadabra (MIM), อาณาจักร DeFi (JEWEL), PancakeSwap (CAKE), ดาวเคราะห์ (GAMMA)

โปรโตคอลอื่นๆ ให้รางวัลแก่ผู้มีส่วนได้ส่วนเสียโดยตรงเป็นโทเค็นสะสม เช่น GMX, Ellipsis, Platypus, Starlay, Solidly, Velodrome, Thena และ Liquidity

นอกจากนี้ โปรโตคอลบางตัวยังใช้การเบิร์นโทเค็นอีกด้วย แทนที่จะแจกจ่ายโทเค็นโปรโตคอลที่ซื้อคืนอีกครั้ง พวกเขาจะเผาโทเค็นบางส่วนเพื่อลดอุปทานหมุนเวียน เพิ่มความขาดแคลน และหวังว่าจะเพิ่มราคา โดยการถือโทเค็น ผู้ใช้จะได้รับรายได้ทางอ้อมจากโปรโตคอล เนื่องจากโปรโตคอลใช้รางวัลสะสมเพื่อลบโทเค็นเหล่านี้ออกจากการหมุนเวียน

โปรโตคอลบางตัวที่ทำการเบิร์นโทเค็น ได้แก่ Aave, Gains, Camelot, Starlay, PancakeSwap, UwU Lend, Planet, MakerDao, Osmosis, SushiSwap, Reflexer, Frax และ Thales

บทสรุป

แม้ว่าการกระจายหมวดหมู่โปรโตคอลที่กล่าวถึงในบทความนี้อาจไม่ได้สะท้อนถึงสถานะปัจจุบันของฟิลด์ DeFi ทั้งหมดอย่างสมบูรณ์ แต่ยังคงสามารถดึงข้อมูลเชิงลึกที่สำคัญบางประการได้

โดยเฉพาะบทความนี้กล่าวถึงโปรโตคอลการให้กู้ยืม 14 โปรโตคอล DEX 20 โปรโตคอลอนุพันธ์ 5 โปรโตคอลตัวเลือก 7 โปรโตคอลของเหลว pledged อนุพันธ์ (LSD) โปรโตคอล 10 โปรโตคอล CDP และโปรโตคอลอื่น ๆ 9 โปรโตคอล แน่นอนว่ามีการวิเคราะห์โปรโตคอลที่มีลักษณะคล้ายคลึงกันแต่ไม่ได้ กล่าวถึงอย่างชัดเจน

DEX มีแนวโน้มที่จะถูกล็อคอิน โดยเฉพาะอย่างยิ่งในบริบทของการลงคะแนนโมเดลเอสโครว์ ในขณะที่การให้กู้ยืมและแพลตฟอร์ม CDP แสดงให้เห็นถึงการตั้งค่าสำหรับการล็อคแบบซอฟต์ อย่างไรก็ตาม โปรโตคอล CDP บางตัวยังคงใช้ฮาร์ดล็อค เหตุผลที่อยู่เบื้องหลังความแตกต่างนี้อาจเป็นเพราะ DEX มีความต้องการสภาพคล่องมากกว่าเมื่อเทียบกับโปรโตคอลอื่น ๆ โปรโตคอลการให้ยืมและ CDP มักจะสร้างความสมดุลระหว่างอุปสงค์สภาพคล่องและอุปสงค์ เพราะเมื่อมีความต้องการสินเชื่อสูง มักจะมีอุปทานเพียงพอต่อความต้องการตามอัตราดอกเบี้ยที่ปรับตาม ในทางตรงกันข้าม แหล่งรายได้หลักสำหรับผู้ให้บริการสภาพคล่อง DEX คือค่าธรรมเนียมการทำธุรกรรม และการแข่งขันกับ DEX ที่จัดตั้งขึ้นอาจเป็นเรื่องที่ท้าทาย

ดังนั้น DEX จึงมักใช้สิ่งจูงใจในการปล่อยก๊าซเงินเฟ้อและจัดการการจัดหาโทเค็นผ่านกลไกการล็อค โดยทั่วไปแล้ว soft locking เป็นวิธีการทั่วไปในโปรโตคอล DeFi แต่มีข้อยกเว้นที่น่าสังเกตบางประการใน DEX อันดับต้น ๆ แนวโน้มนี้ไม่เพียงได้รับผลกระทบจากหมวดหมู่โปรโตคอลเท่านั้น แต่ยังรวมถึงเวลาเปิดตัวและชื่อเสียงด้วย DEX ชั้นนำจำนวนมากในปัจจุบัน อยู่ในกลุ่ม DEX แรกๆ ที่เปิดตัว การตัดสินใจล็อกโทเค็นการกำกับดูแลในโปรโตคอลที่ครบกำหนดนั้นแตกต่างอย่างมากจากการตัดสินใจล็อกโทเค็นในโปรโตคอลที่ใหม่กว่าซึ่งมักจะเป็นเวอร์ชันทดลอง

ปัจจุบัน โปรโตคอลส่วนใหญ่ที่ใช้กลไกการล็อคเลือกที่จะให้รางวัลแก่ผู้ใช้ในรูปแบบของรายได้ที่ใช้ร่วมกัน แทนที่จะอาศัยการปล่อยโทเค็นที่ขยายตัว การเปลี่ยนแปลงนี้แสดงให้เห็นถึงการปรับปรุงที่สำคัญในช่วงไม่กี่ปีที่ผ่านมา ทำให้โปรโตคอลสามารถจูงใจผู้ใช้ให้ประพฤติตนในลักษณะที่เป็นประโยชน์ต่อชุมชนโดยรวมได้อย่างต่อเนื่อง นี่เป็นวิธีที่ชัดเจนที่สุดในการปรับแรงจูงใจ แม้ว่าความเป็นไปได้ในระยะยาวจะยังคงไม่แน่นอนเนื่องจากการพิจารณาด้านกฎระเบียบ

การเผาโทเค็นเป็นวิธีที่ใช้กันมากที่สุดในการกระจายรายได้ จากมุมมองทางเศรษฐกิจ ดูเหมือนว่าจะสมเหตุสมผลมากกว่าที่จะซื้อโทเค็นคืนตามความต้องการและแจกจ่ายต่อ เช่น ให้กับผู้ถือโทเค็นที่มีบทบาทสำคัญในโปรโตคอล อย่างไรก็ตาม จากมุมมองของกฎระเบียบ การซื้อคืนและการเผาโทเค็นเป็นวิธีที่ง่ายที่สุดในการคืนรายได้จากโปรโตคอลให้กับผู้ถือโทเค็น โดยไม่ทำให้ดูเหมือนเป็นการจ่ายเงินปันผล และอาจทำให้โทเค็นถูกจัดประเภทเป็นหลักทรัพย์ แม้ว่าแนวทางนี้จะได้ผลมาระยะหนึ่งแล้ว แต่อนาคตของกลไกนี้ยังคงไม่แน่นอน นอกจากนี้ โปรโตคอลบางตัวยังได้รับอิทธิพลอย่างมากจากเศรษฐศาสตร์โทเค็นที่พวกเขารับรอง ณ เวลาที่จดทะเบียนหรือต่ออายุโทเค็น การเน้นที่รายได้และส่วนแบ่งรายได้ที่แท้จริงคือการเล่าเรื่องกระแสหลักใน DeFi สิ่งนี้ไม่เพียงได้รับผลกระทบจากโปรโตคอลเท่านั้น แต่ยังรวมถึงสภาวะตลาดที่กว้างขึ้นด้วย ตัวอย่างเช่น เป็นการยากที่จะจินตนาการว่าโทเค็นที่ต้องถูกล็อคเป็นเวลาสี่ปี จะมีผลกระทบอย่างมาก อุทธรณ์

รูปแบบโทเค็นของเอสโครว์การลงคะแนนได้พัฒนาไปสู่แนวทางที่ครอบคลุมที่สุด ซึ่งรวมถึงไม่เพียงแต่การล็อคโทเค็นเท่านั้น แต่ยังรวมถึงสิทธิ์ในการลงคะแนน การจัดการสิ่งจูงใจ และส่วนแบ่งรายได้

อย่างไรก็ตาม โปรโตคอลที่โดดเด่นมักจะให้สิทธิ์ในการลงคะแนนเสียงผ่านโทเค็นโดยไม่มีกลไกการจับมูลค่าที่กำหนดไว้อย่างชัดเจน แม้ว่าอำนาจการกำกับดูแลจะมีคุณค่าที่สำคัญ แต่แนวทางนี้ไม่สามารถทำได้สำหรับโปรโตคอลขนาดเล็กหรือที่เพิ่งเปิดตัว และแม้ว่าโปรโตคอลเหล่านี้จะได้รับการยอมรับอย่างรวดเร็วและมีส่วนสนับสนุนชุมชน DeFi ก็ตาม ไม่ว่าพวกเขาจะสามารถทนต่อการทดสอบของเวลาได้หรือไม่ยังคงเป็นความท้าทายที่ยิ่งใหญ่ที่สุด