การวิเคราะห์เชิงลึกถึงความจริงเบื้องหลังการถอนพันธบัตรของ xUSD: วิกฤตโดมิโนที่เกิดจากการล่มสลายในวันที่ 11 ตุลาคม

- 核心观点:Stream Finance因策略失败致xUSD脱锚巨亏。

- 关键要素:

- 链下交易爆仓致9300万美元损失。

- 采用高杠杆递归循环放大风险。

- 缺乏透明度与真实Delta中性策略。

- 市场影响:引发DeFi领域信任危机与监管关注。

- 时效性标注:短期影响

ผู้เขียนต้นฉบับ: กลยุทธ์การซื้อขาย

รวบรวมโดย Odaily Planet Daily ( @OdailyChina )

นักแปล | Wenser ( @wenser2010 )

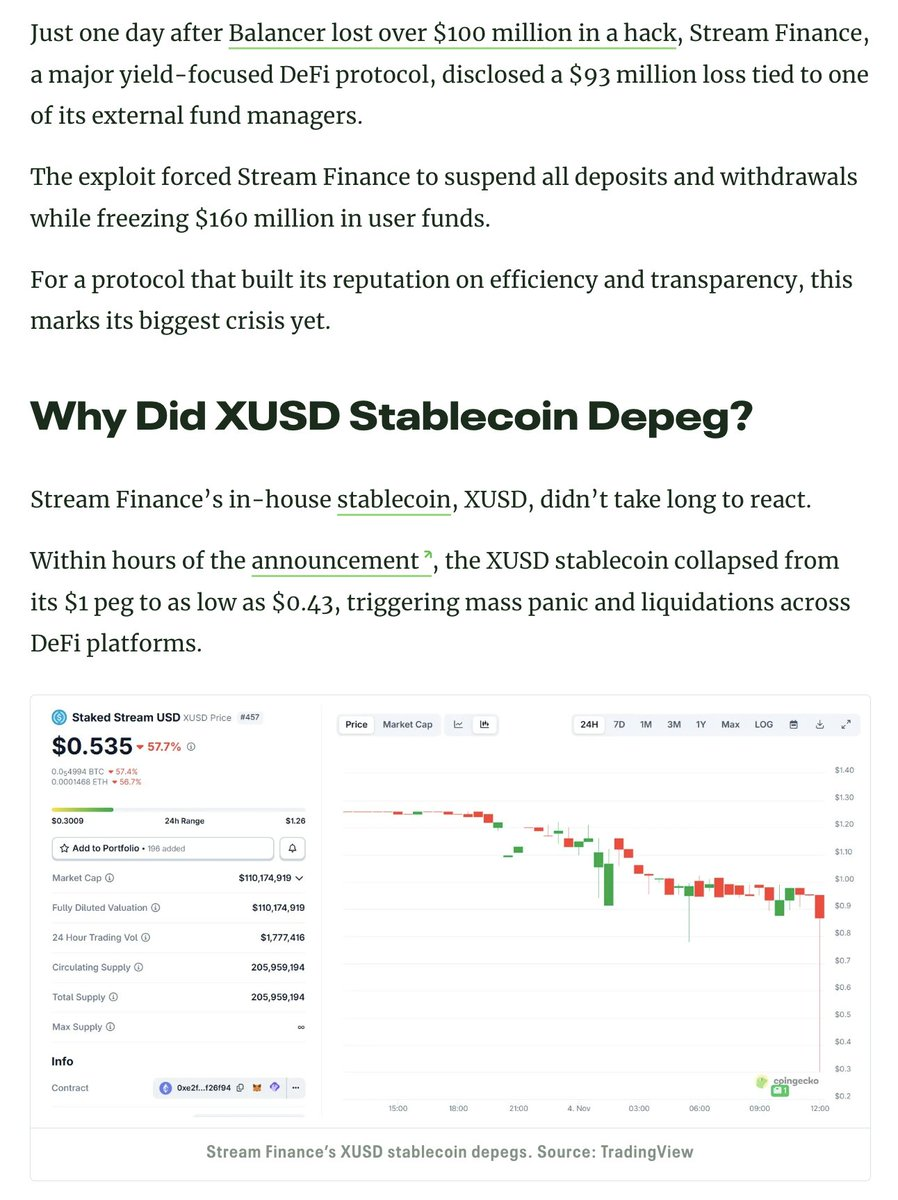

หมายเหตุบรรณาธิการ: ยี่สิบสี่วันต่อมา วิกฤตการถอนการตรึงราคา xUSD ได้เปิดเผยการขาดทุนมหาศาลของ Stream Finance ต่อสาธารณชนอีกครั้ง เมื่อวันที่ 4 พฤศจิกายน Stream Finance ยอมรับ อย่างเป็นทางการ ว่าผู้จัดการกองทุนภายนอกได้เปิดเผยการขาดทุนประมาณ 93 ล้านดอลลาร์ในกองทุนของตน และได้ว่าจ้างทนายความจาก Perkins Coie LLP เพื่อดำเนินการสืบสวนอย่างเต็มรูปแบบ ณ ขณะที่เขียนบทความนี้ ราคา xUSD ได้ถอนการตรึงราคาลงมาอยู่ที่ประมาณ 0.14 ดอลลาร์ ซึ่งลดลงประมาณ 87% ที่น่ากังวลยิ่งกว่าคือ ตลาดแทบไม่มีความหวังที่จะกลับสู่การตรึงราคา และนี่อาจเป็นเพียงหนึ่งในวิกฤตโดมิโนที่เกิดจาก "วิกฤต 11 ตุลาคม" เพื่อเปิดเผยความจริงเบื้องหลังการถอนการตรึงราคา xUSD และการขาดทุนมหาศาลของ Stream Finance Odaily ได้รวบรวมรายงานการสืบสวนต่อไปนี้จาก Trading Strategy ไว้สำหรับผู้อ่านอ้างอิง

การล่มสลายของการถอดสมอของ xUSD: เมื่อผู้ดูแล DeFi ถูกยิงที่หน้าผาก

จากข้อมูลที่มีอยู่ xUSD ที่ออกโดย Stream Finance เป็น "กองทุนเฮดจ์ฟันด์โทเคน" ที่ปลอมตัวเป็น DeFi stablecoin โดยอ้างอย่างเป็นทางการว่าใช้กลยุทธ์การลงทุนแบบ delta-neutral ปัจจุบัน Stream กำลังเผชิญกับวิกฤตการณ์ด้านประชาสัมพันธ์

ในช่วงห้าปีที่ผ่านมา มีโครงการคริปโตมากมายที่ดำเนินตามแนวทางนี้ นั่นคือ การพยายามใช้ประโยชน์จากรายได้จากการลงทุนแบบ Delta-neutral เพื่อกระตุ้นการเติบโตของโทเคน ตัวอย่างที่ประสบความสำเร็จ ได้แก่ MakerDAO, Frax, Ohm, Aave และ Ethena

ต่างจากคู่แข่ง DeFi หลายรายที่ดำเนินกลยุทธ์นี้จริง ๆ Stream Finance ขาดความโปร่งใสเกี่ยวกับกลยุทธ์และสถานะทางการเงิน จากสินทรัพย์ที่อ้างว่ามีมูลค่า "TVL สูงถึง 500 ล้านดอลลาร์สหรัฐ" มีเพียง 150 ล้านดอลลาร์สหรัฐเท่านั้นที่สามารถมองเห็นได้บนเครือข่าย (เช่น สามารถตรวจสอบได้ผ่าน @DeBankDeFi ) บัดนี้ ความจริงได้ถูกเปิดเผยแล้ว: Stream ได้นำเงินทุนส่วนหนึ่งไปลงทุนในกลยุทธ์การซื้อขายนอกเครือข่ายที่ดำเนินการโดยเทรดเดอร์อิสระ ซึ่งบางรายถูกเรียกหลักประกัน ส่งผลให้ขาดทุนเล็กน้อยถึง 100 ล้านดอลลาร์สหรัฐ

ในตอนแรก @CCNDotComNews ใช้ "เหตุการณ์การถอดสมอของ xUSD" เป็นจุดเริ่มต้นในการ รายงานเหตุการณ์ดังกล่าวโดยละเอียด

ควรเน้นย้ำว่าเหตุการณ์แฮ็ก Balancer เป็นเพียงบทนำเท่านั้นและไม่เกี่ยวข้องกับเรื่องนี้

ตามข่าวลือ (ซึ่งเราไม่สามารถยืนยันได้เนื่องจาก Stream ยังไม่ได้เปิดเผยอย่างเป็นทางการ) กลยุทธ์การซื้อขายนอกเครือข่ายที่เกี่ยวข้องกับ "การขายความผันผวน" ก็มีส่วนเกี่ยวข้องเช่นกัน ในทางการเงินเชิงปริมาณ "การขายความผันผวน" (หรือที่เรียกว่า "ความผันผวนระยะสั้น") หมายถึงกลยุทธ์การซื้อขายที่ให้ผลกำไรเมื่อความผันผวนของตลาดลดลง คงที่ หรือเมื่อความผันผวนจริงต่ำกว่าความผันผวนโดยนัยที่กำหนดราคาไว้ในตราสารทางการเงิน หากราคาของสินทรัพย์อ้างอิงไม่เปลี่ยนแปลงอย่างมีนัยสำคัญ (เช่น ความผันผวนต่ำ) ออปชันอาจหมดอายุโดยไม่มีมูลค่า ทำให้ผู้ขายสามารถเก็บส่วนต่างกำไรไว้ได้ อย่างไรก็ตาม วิธีการนี้มีความเสี่ยงสูง เนื่องจากความผันผวนที่เพิ่มขึ้นอย่างฉับพลันอาจนำไปสู่การขาดทุนจำนวนมาก ซึ่งกลยุทธ์นี้มักถูกอธิบายว่าเป็น "การเก็บเงินเล็กๆ น้อยๆ ไว้หน้ารถบด" สามารถดูข้อมูลเพิ่มเติมเกี่ยวกับการขายความผันผวนได้ที่นี่

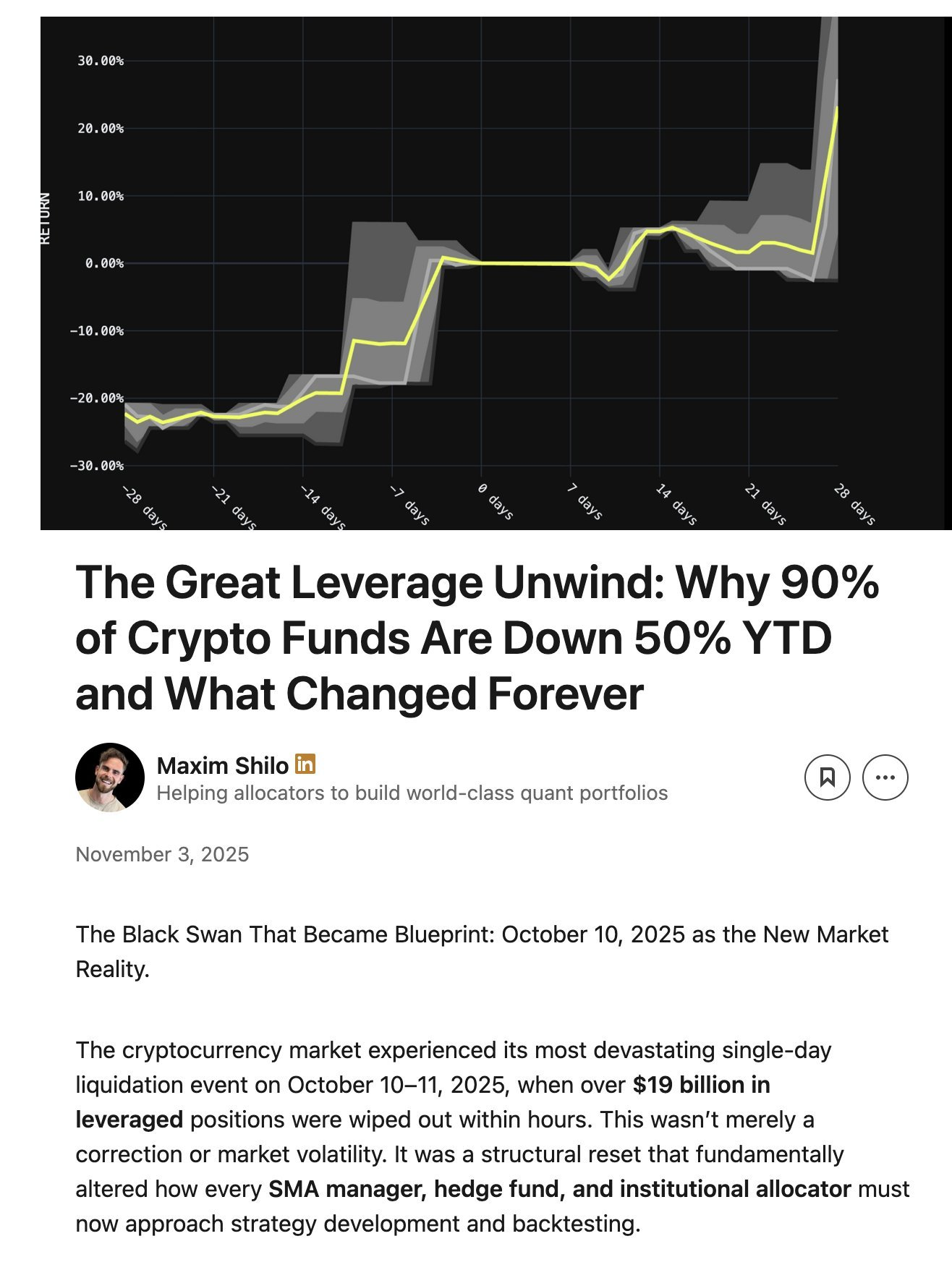

ตลาดคริปโทเคอร์เรนซีเผชิญกับความผันผวนที่พุ่งสูงขึ้นในลักษณะเดียวกันในช่วง "วันศุกร์แดง" ของเดือนที่แล้ว (บันทึกประจำวันของ Odaily Planet: การล่มสลายครั้งใหญ่เมื่อวันที่ 11 ตุลาคม ตามเวลาปักกิ่ง) เมื่อเวลาผ่านไป ด้วยนโยบายที่ก้าวร้าวของทรัมป์ในปีนี้ ตลาดคริปโทเคอร์เรนซีจึงสะสมความเสี่ยงจากการกู้ยืมเงินอย่างเป็นระบบจำนวนมาก เมื่อทรัมป์ประกาศมาตรการภาษีใหม่ในบ่ายวันศุกร์ที่ 10 ตุลาคม (เช้าตรู่ของวันที่ 11 ตุลาคม ตามเวลาปักกิ่ง) ตลาดทุนทั้งหมดต่างตื่นตระหนก และความตื่นตระหนกนี้แพร่กระจายไปยังตลาดคริปโทเคอร์เรนซีอย่างรวดเร็ว ในความตื่นตระหนกที่รุนแรงเช่นนี้ เป็นที่เข้าใจได้ว่าผู้ที่ตื่นตระหนกก่อนจะขายสินทรัพย์ที่มีหลักประกันออกไป และนี่คือการเทขายครั้งนี้ที่นำไปสู่การชำระบัญชีรองในภายหลัง

เนื่องจากความเสี่ยงจากเลเวอเรจที่สะสมมาอย่างยาวนาน เลเวอเรจในระบบจึงเพิ่มสูงขึ้นจนอยู่ในระดับที่สูง และตลาดฟิวเจอร์สแบบถาวรก็ขาดความแข็งแกร่งเพียงพอที่จะปิดสถานะเลเวอเรจทั้งหมดได้อย่างราบรื่น ในสถานการณ์เช่นนี้ ระบบการชำระบัญชีอัตโนมัติ (ADL) จึงเข้ามามีบทบาท ส่งผลให้ผู้เข้าร่วมตลาดขาดทุนเพิ่มขึ้นและมีกำไรเพิ่มขึ้น ส่งผลให้ตลาดคริปโตที่กำลังผันผวนอยู่แล้วยิ่งตึงเครียดขึ้นไปอีก สำหรับข้อมูลเบื้องต้นเกี่ยวกับการชำระบัญชีอัตโนมัติ (ADL) โปรดดูที่นี่

ความผันผวนของตลาดที่เกิดจากเหตุการณ์นี้เกิดขึ้นเพียงครั้งเดียวในรอบทศวรรษในตลาดคริปโทเคอร์เรนซี แม้ว่าจะยังไม่เป็นที่ทราบกันดีนัก แต่การล่มสลายที่คล้ายคลึงกันนี้เกิดขึ้นในตลาดคริปโทเคอร์เรนซีช่วงแรกในปี 2016 น่าเสียดายที่เราขาดข้อมูลที่ครบถ้วนจากยุคนั้น ดังนั้นกลยุทธ์ของเทรดเดอร์เชิงปริมาณส่วนใหญ่จึงอาศัยข้อมูล "การปรับสมดุลความผันผวน" ล่าสุด กล่าวอีกนัยหนึ่ง เนื่องจากเราไม่เคยประสบกับความผันผวนที่พุ่งสูงขึ้นเช่นนี้ในช่วงไม่กี่ปีที่ผ่านมา แม้แต่สถานะที่มีเลเวอเรจเพียง 2 เท่าก็ถูกขายออกไปในการล่มสลายครั้งนี้

ก่อนหน้านี้ Maxim Shilo ได้ให้รายละเอียดไว้ในบทความ ว่าเหตุการณ์นี้มีความหมายต่อผู้ค้าเชิงปริมาณอย่างไร และ การซื้อขายสกุลเงินดิจิทัลอาจเปลี่ยนแปลงถาวรอย่างไรหลังจาก "วันศุกร์สีแดง"

ขณะนี้ เรากำลังเห็นศพกลุ่มแรกที่ปรากฏจากเหตุการณ์ "Red Friday" และ Stream ก็เป็นหนึ่งในนั้น

ข้อกำหนดสำหรับกองทุน Delta-neutral คือคุณต้องไม่ขาดทุน หากคุณขาดทุน ตามนิยามแล้ว คุณไม่ใช่กลยุทธ์ Delta-neutral Stream สัญญาว่าจะคง Delta-neutral ไว้ แต่เบื้องหลังการจัดสรรเงินทุน พวกเขาลงทุนในกลยุทธ์การซื้อขายแบบออฟเชนที่มีลักษณะเฉพาะและไม่โปร่งใส กลยุทธ์ Delta-neutral ไม่ได้มีแค่ขาวกับดำเสมอไป และง่ายต่อการตัดสินเมื่อมองย้อนกลับไป ผู้เชี่ยวชาญหลายคนอาจโต้แย้งว่ากลยุทธ์การซื้อขายแบบออฟเชนเหล่านี้มีความเสี่ยงเกินกว่าที่จะถือว่าเป็น Delta-neutral อย่างแท้จริง เพราะอาจส่งผลเสียได้ และความจริงก็ได้พิสูจน์ให้เห็นแล้ว

เมื่อ Stream สูญเสียเงินต้นจากการซื้อขายที่ผิดพลาด ผลลัพธ์สุดท้ายก็คือล้มละลาย

ไม่ต้องสงสัยเลยว่า DeFi นั้นมีความเสี่ยง และการสูญเสียบางส่วนก็เป็นสิ่งที่ยอมรับได้ คุณยังสามารถกู้คืนสินทรัพย์ได้ 100% และหากคุณสามารถบรรลุผลตอบแทนรายปี 10% การขาดทุนเพียงครั้งเดียว 15% ก็ไม่ใช่เรื่องเสียหายร้ายแรง

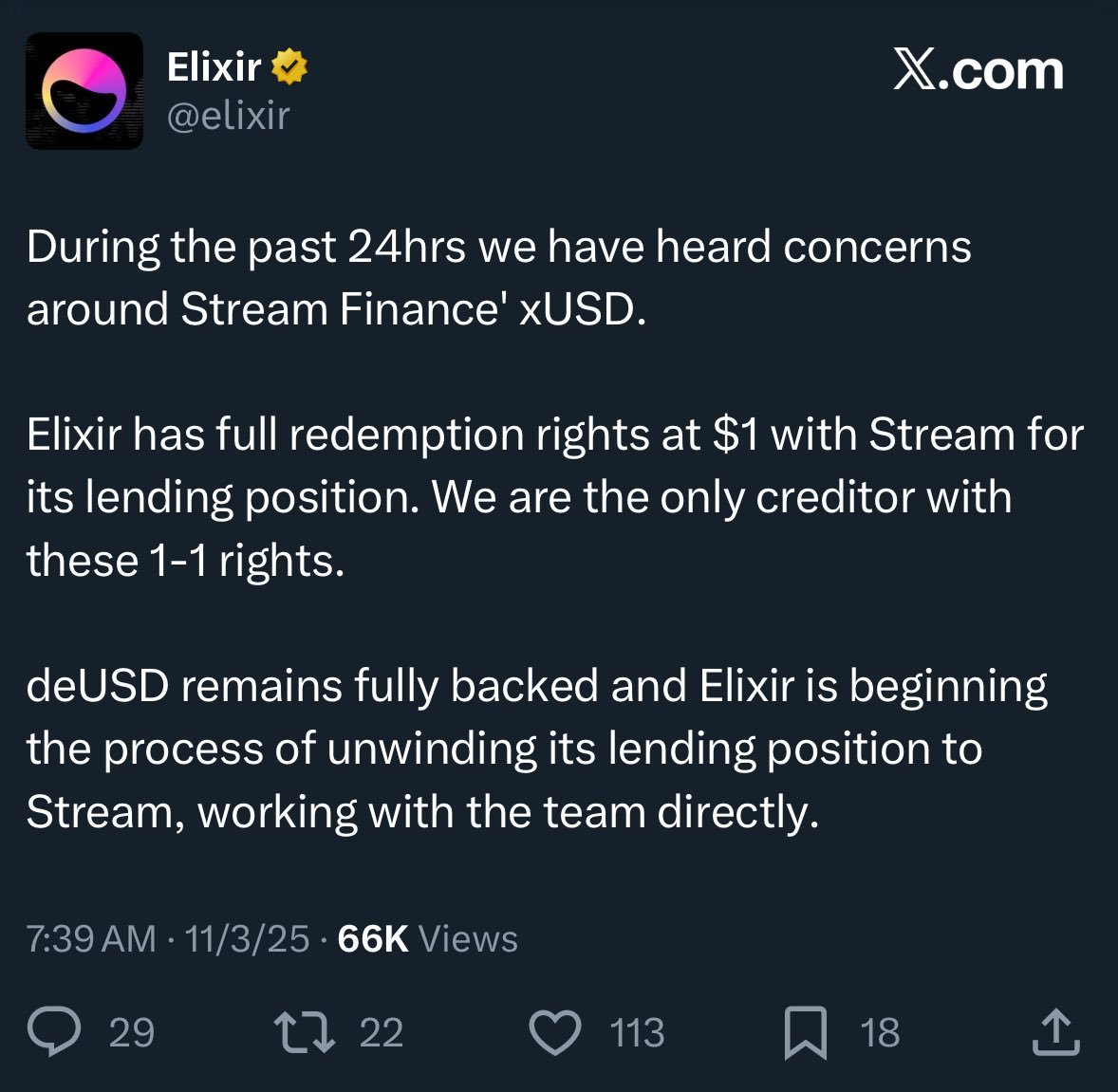

อย่างไรก็ตาม เมื่อเผชิญกับสถานการณ์การขาดทุนนี้ Stream ก็ได้ใช้เงินทุนอย่างเต็มที่ด้วยการใช้กลยุทธ์การให้กู้ยืมแบบ "recursive loop" โดยใช้สกุลเงินดิจิทัลเสถียรอีกตัวหนึ่งคือ Elixir สามารถอ่านบทนำเกี่ยวกับ recursive loop ได้ที่นี่ ซึ่งส่งผลให้มีเลเวอเรจเพิ่มขึ้น (สำหรับรายละเอียดเกี่ยวกับวิธีที่ Stream เลเวอเรจและจำนวนเลเวอเรจของสถานะต่างๆ โปรด ดูบทความนี้ )

ยิ่งไปกว่านั้น Elixir อ้างว่า "สินทรัพย์ร่วมมือ" ถูกสร้างขึ้นโดยอาศัยโปรโตคอลนอกเครือข่ายระหว่างทั้งสองฝ่าย เพื่อให้สามารถเรียกคืนเงินต้นได้ในกรณีที่ Stream ล้มละลาย ซึ่งหมายความว่า Elixir จะได้รับค่าตอบแทนมากขึ้น ในขณะที่นักลงทุน DeFi รายอื่นใน Stream จะได้รับค่าตอบแทนน้อยลง (หรือไม่ได้รับเลย)

เนื่องจากการขาดความโปร่งใส วงจรซ้ำซ้อน และกลยุทธ์ที่เป็นกรรมสิทธิ์ เราจึงไม่ทราบถึงความสูญเสียที่ผู้ใช้แพลตฟอร์ม Stream ได้รับ ปัจจุบันเหรียญ stablecoin ของ Stream xUSD ซื้อขายอยู่ที่ 0.60 ดอลลาร์ (ประมาณ 4 นาฬิกาของวันที่ 5 พฤศจิกายน)

เนื่องจาก Stream ไม่ได้เปิดเผยข้อมูลนี้ให้ผู้ใช้ DeFi ทราบ ผู้ใช้จำนวนมากจึงโกรธ Stream และ Elixir มาก พวกเขาไม่เพียงต้องแบกรับการสูญเสียทรัพย์สินเท่านั้น แต่ยังต้องยึดเงินที่เหลือจำนวนไม่แน่นอนเพื่อให้แน่ใจว่าชาวอเมริกันผู้มั่งคั่งจากวอลล์สตรีทจะรักษาผลกำไรของพวกเขาไว้ได้

เหตุการณ์นี้ยังส่งผลกระทบต่อโปรโตคอลการให้กู้ยืมอื่นๆ และผู้ดูแล (ผู้ดูแล DeFi) ของพวกเขาด้วย ดังที่ Rob จาก @infiniFi กล่าวไว้ว่า " ผู้ที่คิดว่าตนเองกำลัง 'ให้กู้ยืมโดยมีหลักประกัน' บน Euler นั้น จริงๆ แล้วกำลัง 'มีส่วนร่วมทางอ้อมในการให้กู้ยืมโดยไม่มีหลักประกัน' " (หมายเหตุจาก Odaily Planet Daily: หมายความว่าคุณคิดว่าเงินของคุณถูกให้กู้ยืมแก่ผู้ให้กู้ที่มีหลักประกัน แต่ในความเป็นจริงแล้ว เงินของคุณถูกยืมโดยผู้ให้กู้ที่ไม่มีหลักประกัน)

ยิ่งไปกว่านั้น เนื่องจาก Stream ขาดความโปร่งใสเกี่ยวกับสถานะและกำไร/ขาดทุน หรือขาดข้อมูลบนเครือข่าย เหตุการณ์เหล่านี้จึงทำให้ผู้ใช้สงสัยว่าทีมผู้บริหารของ Stream ได้ยักยอกกำไรจากการลงทุนของผู้ใช้ไปโดยมิชอบ ผู้ถือครอง xUSD ของ Stream อาศัย "oracles" ที่รายงานโดยช่องทางอย่างเป็นทางการของ Stream เพื่อให้ได้กำไร "บนกระดาษ" และบุคคลที่สามไม่สามารถตรวจสอบความถูกต้องหรือความเป็นธรรมของการคำนวณกำไร/ขาดทุนใดๆ ได้

ปัญหาเหล่านี้จะได้รับการแก้ไขอย่างไร?

เหตุการณ์เช่น Stream สามารถหลีกเลี่ยงได้ โดยเฉพาะในอุตสาหกรรมที่เพิ่งเกิดใหม่ เช่น DeFi

กฎ "ความเสี่ยงสูง ผลตอบแทนสูง" ใช้ได้เสมอ อย่างไรก็ตาม เพื่อทำกำไรจากกฎนี้ คุณต้องเข้าใจความเสี่ยงเสียก่อน ความเสี่ยงไม่ได้เกิดขึ้นเท่ากันทั้งหมด และความเสี่ยงบางอย่างอาจไม่จำเป็น โปรโตคอลกองทุนเฮดจ์ฟันด์ที่มีชื่อเสียงหลายตัว เช่น การขุดสภาพคล่อง การให้กู้ยืม และการสร้างโทเค็นแบบ Stablecoin ต่างให้ข้อมูลที่โปร่งใสเกี่ยวกับความเสี่ยง กลยุทธ์ และสถานะของพวกเขา

ตัวอย่างเช่น @StaniKulechov ผู้ก่อตั้ง @aave เพิ่ง เผยแพร่บทความ ที่พูดถึงผู้วางแผน DeFi และเหตุการณ์ความเสี่ยงสูงที่อาจเกิดขึ้น เขายังกล่าวถึงเหตุการณ์ความเสี่ยง DeFi ที่เกิดขึ้นล่าสุดด้วย

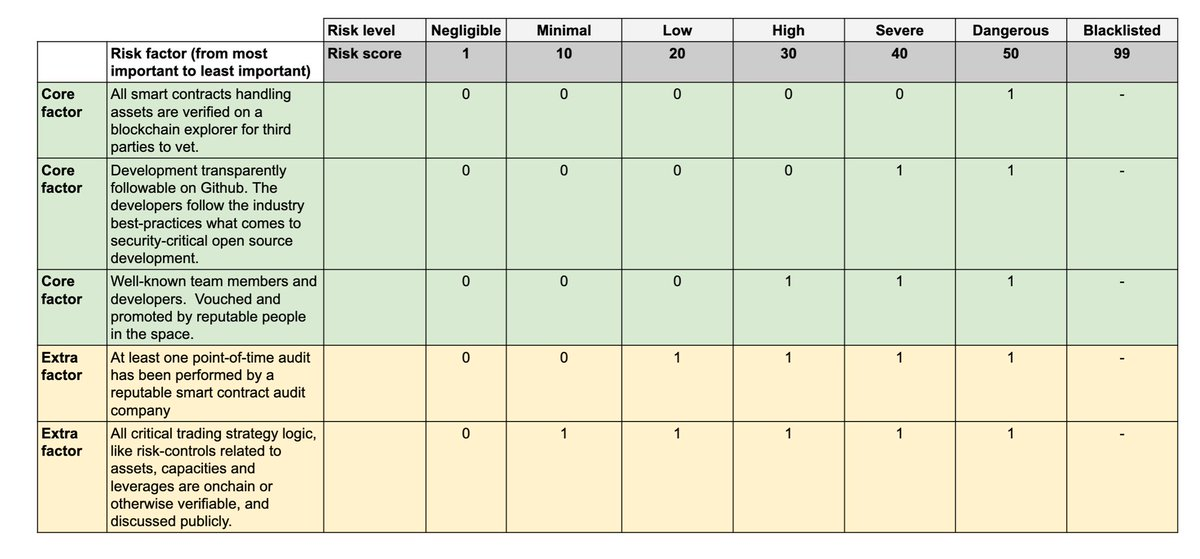

เพื่อให้เห็นความแตกต่างระหว่าง "วอลต์ที่ดี" และ "วอลต์ที่ไม่ดี" ได้ชัดเจนยิ่งขึ้น เราได้เริ่มเผยแพร่คะแนนการประเมินความเสี่ยงของเทคโนโลยีวอลต์ในรายงาน DeFi Vault ของเรา ซึ่งสามารถดูได้ที่นี่

ความเสี่ยงทางเทคนิค เมื่อพิจารณาจากหลายมิติ หมายถึงความเป็นไปได้ที่จะสูญเสียเงินทุนที่ลงทุนใน DeFi vault เนื่องจากการดำเนินการทางเทคนิคที่ไม่ดี กรอบความเสี่ยงทางเทคนิคของ Vault เป็นเครื่องมือวิเคราะห์ที่ใช้งานง่าย ซึ่งส่วนใหญ่ใช้เพื่อจัดประเภท DeFi vault ออกเป็นประเภทความเสี่ยงสูงและความเสี่ยงต่ำ สิ่งสำคัญคือต้องเน้นย้ำว่าการให้คะแนนความเสี่ยงทางเทคนิคไม่ได้ขจัดความเสี่ยงในตลาด เช่น การซื้อขายที่ไม่ดีและการแพร่กระจายของความเสี่ยง แต่คุณค่าของการให้คะแนนอยู่ที่การอนุญาตให้บุคคลที่สามประเมินความเสี่ยงเหล่านี้ (เพื่อตัดสินใจว่าจะลงทุนหรือไม่)

เมื่อผู้ใช้ DeFi สามารถเข้าถึงข้อมูลที่ครอบคลุมและสมบูรณ์มากขึ้น การจัดสรรเงินทุนจะเปลี่ยนไปสู่โครงการที่ปฏิบัติตามกฎเกณฑ์และดำเนินการอย่างโปร่งใส และการล่มสลายในอนาคตเช่น Stream จะไม่ทำให้เกิดการสูญเสียและผลกระทบรุนแรงเช่นนี้อีก

อีกหนึ่งข้อเสนอแนะที่ดี สำหรับการแก้ปัญหาการจัดการ Vault คือการเพิ่มเงินทุนที่ผู้ดูแล DeFi ลงทุนใน Vault บริการคัดลอกการซื้อขายทางการเงินแบบดั้งเดิมหลายแห่งมักจะแสดงจำนวนเงินทุน (เช่น มูลค่าและเปอร์เซ็นต์ของดอลลาร์สหรัฐ) ที่เทรดเดอร์ลงทุนในกลยุทธ์การซื้อขายของพวกเขา

สุดท้ายนี้ ขอเตือนอย่างจริงจัง: ปัจจุบัน Vault ที่ถือเลเวอเรจ Stream xUSD กำลังเสนอ APY สูงกว่า 50% อย่างไรก็ตาม Vault เหล่านี้กำลังทำงานเต็มกำลัง 100% ซึ่งหมายความว่าเงินทุนถูกล็อกไว้ในสถานะการให้กู้ยืม และไม่สามารถปิดได้เนื่องจากโปรโตคอลได้ระงับการดำเนินการ หรือสถานะการให้กู้ยืมอยู่ใต้น้ำโดยมีเงินทุนไม่เพียงพอสำหรับการถอน หากคุณฝากเงินเข้า Vault เหล่านี้ คุณอาจประสบกับความสูญเสียทางการเงิน โปรดอย่าเสี่ยง