เหตุใดการผ่อนคลายเชิงปริมาณที่กำลังจะเกิดขึ้นจึงถือเป็นเครื่องสร้างฟองสบู่?

- 核心观点:美联储宽松政策正刺激资产泡沫。

- 关键要素:

- 资产负债表扩张与利率下调。

- 财政赤字庞大且债务货币化。

- 资产估值高企与信贷充裕。

- 市场影响:推高金融资产价格,加剧泡沫风险。

- 时效性标注:中期影响

ผู้เขียน | @RayDalio

รวบรวมโดย Odaily Planet Daily ( @OdailyChina )

นักแปล | ติงดัง ( @XiaMiPP )

คุณเคยเห็นธนาคารกลางสหรัฐฯ ประกาศว่าจะหยุดมาตรการผ่อนคลายเชิงปริมาณ (QT) และจะเริ่มใช้มาตรการผ่อนคลายเชิงปริมาณ (QE) หรือไม่? แม้ว่าเจ้าหน้าที่จะเรียกมาตรการนี้ว่าเป็น "มาตรการทางเทคนิค" แต่มันก็ยังคงเป็นมาตรการผ่อนคลายทางการเงินที่สำคัญ สำหรับผม นี่เป็นหนึ่งในสัญญาณที่ควรจับตามองอย่างใกล้ชิด เพื่อติดตามความคืบหน้าของ "วัฏจักรหนี้ก้อนโต" ที่ผมเคยบรรยายไว้ในหนังสือเล่มก่อน

ดังที่ประธานพาวเวลล์กล่าวไว้ว่า "... ณ จุดใดจุดหนึ่ง เราหวังว่าเงินสำรองจะเริ่มเพิ่มขึ้นอย่างค่อยเป็นค่อยไป เพื่อรองรับการขยายตัวของระบบธนาคารและเศรษฐกิจ ดังนั้น เราจะเริ่มเพิ่มเงินสำรองในจุดใดจุดหนึ่ง..."

ว่าธนาคารกลางสหรัฐฯ จะเพิ่มปริมาณสำรองของตนขึ้นจริงมากเพียงใด เป็นเรื่องที่เราต้องติดตามอย่างใกล้ชิดต่อไป

เนื่องจากความรับผิดชอบหลักของธนาคารกลางสหรัฐฯ คือการควบคุม "ขนาดของระบบธนาคาร" ในช่วงที่เกิดฟองสบู่สินทรัพย์ เราจึงต้องใส่ใจทั้งจังหวะของมาตรการผ่อนคลายทางการเงินผ่านการลดอัตราดอกเบี้ย และความเร็วในการขยายงบดุล โดยเฉพาะอย่างยิ่ง ประเด็นนี้มีผลบังคับใช้หากเกิดสถานการณ์ต่อไปนี้ในอนาคต:

—งบดุลขยายตัวอย่างมีนัยสำคัญ

—อัตราดอกเบี้ยยังคงลดลงต่อไป

—การขาดดุลการคลังยังคงมหาศาล

นั่นอาจมองได้ว่าเป็นสถานการณ์ทั่วไปที่ "กระทรวงการคลังและธนาคารกลางสหรัฐฯ ร่วมมือกันกระตุ้นเศรษฐกิจโดยการแปลงหนี้ของรัฐบาลเป็นเงินสด"

หากสถานการณ์นี้เกิดขึ้นเมื่อ การสร้างสินเชื่อภาคเอกชนและตลาดทุนยังคงแข็งแกร่ง ตลาดหุ้นแตะจุดสูงสุดใหม่ สเปรดสินเชื่ออยู่ในระดับต่ำ อัตราการว่างงานอยู่ใกล้ระดับต่ำสุดในประวัติศาสตร์ อัตราเงินเฟ้อสูงกว่าเป้าหมาย และหุ้นที่เกี่ยวข้องกับ AI อยู่ในช่วงฟองสบู่ (ซึ่งเป็นไปตามตัวบ่งชี้ฟองสบู่ของฉัน) ในมุมมองของฉัน นโยบายกระตุ้นเศรษฐกิจของเฟดก็เท่ากับสร้างฟองสบู่

เนื่องจากรัฐบาลและผู้กำหนดนโยบายจำนวนมากกำลังเรียกร้องให้ผ่อนคลายข้อจำกัดอย่างมีนัยสำคัญเพื่อให้บรรลุ "การเติบโตแบบทุนนิยมอย่างรวดเร็ว" ผ่านนโยบายการเงินและการคลัง และเมื่อพิจารณาถึงการขาดดุล หนี้สิน และความไม่สมดุลที่เพิ่มมากขึ้นระหว่างอุปทานและอุปสงค์ของพันธบัตร ฉันมีเหตุผลทุกประการที่จะสงสัยว่าสิ่งที่เรียกว่า "การปรับตัวทางเทคนิค" นี้ อาจไม่ใช่เรื่องง่ายเหมือนปัญหาทางเทคนิค

ผมเข้าใจว่าขณะนี้ธนาคารกลางสหรัฐฯ (เฟด) มีความกังวลอย่างมากเกี่ยวกับ "ความเสี่ยงในตลาดเงิน" จึงมักให้ความสำคัญกับการรักษาเสถียรภาพของตลาดมากกว่าการต่อสู้กับเงินเฟ้ออย่างจริงจัง โดยเฉพาะอย่างยิ่งเมื่อพิจารณาถึงสภาพการณ์ทางการเมืองในปัจจุบัน อย่างไรก็ตาม ยังต้องรอดูกันต่อไปว่ามาตรการนี้จะพัฒนาไปสู่มาตรการกระตุ้นเศรษฐกิจแบบ QE เต็มรูปแบบ (เช่น การซื้อสินทรัพย์สุทธิจำนวนมาก) หรือไม่

ณ จุดนี้ เราไม่ควรละเลยข้อเท็จจริงที่ว่า เมื่ออุปทานของพันธบัตรกระทรวงการคลังสหรัฐฯ เกินความต้องการ ธนาคารกลางจะถูกบังคับให้ "พิมพ์เงิน" เพื่อซื้อพันธบัตร และกระทรวงการคลังจะย่นระยะเวลาการออกพันธบัตรเพื่อชดเชยความต้องการพันธบัตรระยะยาวที่ไม่เพียงพอ ปรากฏการณ์เหล่านี้เป็นลักษณะทั่วไปของ "ระยะหลังของวงจรหนี้ขนาดใหญ่"

แม้ว่าฉันจะอธิบายกลไกการทำงานของมันอย่างเป็นระบบในหนังสือของฉันเรื่อง How Countries Go Broke: The Big Cycle แต่ฉันก็อยากจะชี้ให้เห็นว่าเรากำลังเข้าใกล้จุดเปลี่ยนสำคัญของวงจรนี้ และจะทบทวนตรรกะของมันอย่างคร่าวๆ

ให้ปลาแก่ชายคนหนึ่ง เขาก็จะมีปลากินได้หนึ่งวัน สอนชายคนหนึ่งตกปลา เขาก็จะมีปลากินได้ตลอดชีวิต

ผมหวังว่าจะช่วยให้คุณเข้าใจสิ่งที่เกิดขึ้นด้วยการแบ่งปันความคิดเห็นของผมเกี่ยวกับกลไกตลาด ผมจะอธิบายตรรกะที่ผมเห็น แต่การตัดสินใจและการดำเนินการขึ้นอยู่กับคุณ เพราะสิ่งนี้มีค่ามากกว่าสำหรับคุณ และทำให้ผมไม่ต้องเป็นที่ปรึกษาการลงทุนของคุณ (ซึ่งก็เหมาะกับผมมากกว่าเช่นกัน)

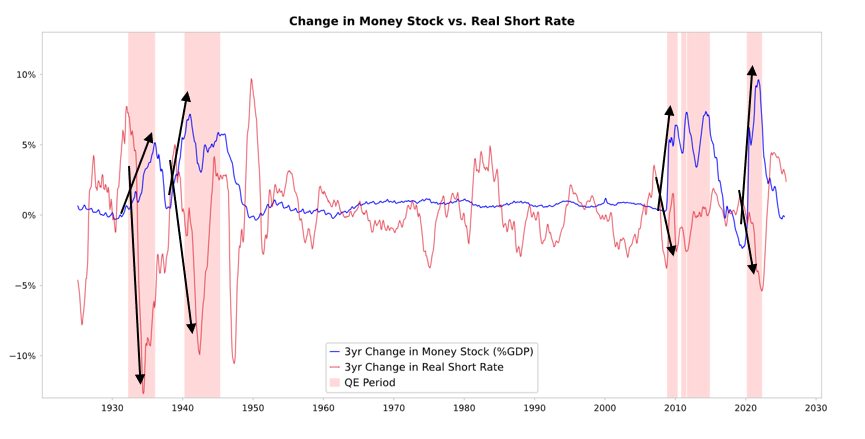

ดังที่คุณเห็นในแผนภูมิด้านล่าง เมื่อธนาคารกลางสหรัฐฯ หรือธนาคารกลางอื่นๆ ซื้อพันธบัตร ก็จะ ปล่อยสภาพคล่องออกมา และ ลดอัตราดอกเบี้ยที่แท้จริง ลง สิ่งที่จะเกิดขึ้นต่อไปขึ้นอยู่กับว่าสภาพคล่องนั้นไปอยู่ที่ไหน

- หากสภาพคล่องยังคงอยู่ใน ตลาดสินทรัพย์ทางการเงิน เป็นหลัก ราคาสินทรัพย์ทางการเงินก็จะสูงขึ้น อัตราผลตอบแทนที่แท้จริงจะลดลง อัตราส่วนราคาต่อกำไรจะเพิ่มขึ้น ส่วนต่างความเสี่ยงจะแคบลง และราคาทองคำจะเพิ่มขึ้น ส่งผลให้เกิด "ภาวะเงินเฟ้อในสินทรัพย์ทางการเงิน" สถานการณ์เช่นนี้ส่งผลดีต่อผู้ที่ถือครองสินทรัพย์ทางการเงิน ขณะเดียวกันก็ทำให้ผู้ที่ไม่มีสินทรัพย์ถูกกีดกันออกไป ส่งผลให้ช่องว่างทางความมั่งคั่งกว้างขึ้น

- โดยทั่วไป สภาพคล่องบางส่วนจะถูกถ่ายโอนไปยัง ตลาดสินค้า บริการ และตลาดแรงงาน ในระดับหนึ่ง อย่างไรก็ตาม ด้วยบริบทปัจจุบันที่ระบบอัตโนมัติเร่งตัวขึ้นแทนที่แรงงาน ผลกระทบจากการส่งผ่านนี้อาจอ่อนแอกว่าในอดีต หากอัตราเงินเฟ้อถูกผลักดันให้สูงขึ้นถึงระดับหนึ่ง การเพิ่มขึ้นของอัตราดอกเบี้ยที่เป็นตัวเงินอาจสูงกว่าการลดลงของอัตราดอกเบี้ยที่แท้จริง ซึ่งจะส่งผลกระทบต่อพันธบัตรและหุ้นพร้อมกันทั้งในระดับที่เป็นตัวเงินและระดับที่แท้จริง

แก่นแท้ของ QE: การส่งผ่านราคาสัมพันธ์

ความผันผวนทั้งหมดในตลาดการเงินเกิดจากการเปลี่ยนแปลงในระดับความน่าดึงดูดใจ ไม่ใช่ระดับที่แน่นอน

พูดง่ายๆ ก็คือ ทุกคนมีเงินทุนและเครดิตจำนวนหนึ่ง และธนาคารกลางจะมีอิทธิพลต่อจำนวนเงินเหล่านี้ผ่านนโยบาย การตัดสินใจลงทุนของผู้คนขึ้นอยู่กับการเปรียบเทียบผลตอบแทนที่คาดหวังของสินทรัพย์ต่างๆ

ตัวอย่างเช่น ผู้คนตัดสินใจว่าจะกู้ยืมหรือให้ยืมเงินโดยพิจารณาจากการเปรียบเทียบต้นทุนการกู้ยืมและผลตอบแทนที่คาดว่าจะได้รับ การจัดสรรสินทรัพย์ขึ้นอยู่กับผลตอบแทนรวมสัมพัทธ์ของตัวเลือกต่างๆ เป็นหลัก (เช่น ผลตอบแทนสินทรัพย์บวกกับการเปลี่ยนแปลงของราคา) ยกตัวอย่างเช่น ผลตอบแทนของทองคำอยู่ที่ 0% ในขณะที่ผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปีอยู่ที่ประมาณ 4% หากคุณคาดว่าราคาทองคำจะเพิ่มขึ้นน้อยกว่า 4% ต่อปี คุณควรเลือกพันธบัตร ในทางกลับกัน หากคุณคาดว่าราคาทองคำจะเพิ่มขึ้นมากกว่า 4% ทองคำจะน่าสนใจกว่า

เมื่อประเมินประสิทธิภาพของทองคำหรือพันธบัตร จำเป็นต้องพิจารณาถึงภาวะเงินเฟ้อด้วย เนื่องจากภาวะเงินเฟ้อจะกัดกร่อนอำนาจซื้อ โดยทั่วไป ยิ่งอัตราเงินเฟ้อสูงเท่าใด ทองคำก็จะยิ่งมีประสิทธิภาพมากขึ้นเท่านั้น เนื่องจากการลดค่าเงินทำให้อำนาจซื้อลดลง ขณะที่การเติบโตของอุปทานทองคำมีจำกัด ด้วยเหตุนี้ ผม จึงติดตามปริมาณเงินและสินเชื่อ รวมถึงการดำเนินการของธนาคารกลางสหรัฐฯ และธนาคารกลางอื่นๆ อย่างสม่ำเสมอ

ในระยะยาว มูลค่าของทองคำมีความสัมพันธ์อย่างมากกับแนวโน้มเงินเฟ้อ ยิ่งอัตราเงินเฟ้อสูงขึ้น พันธบัตรก็ยิ่งมีความน่าสนใจน้อยลง ยกตัวอย่างเช่น เมื่ออัตราเงินเฟ้ออยู่ที่ 5% และอัตราผลตอบแทนพันธบัตรอยู่ที่เพียง 4% อัตราผลตอบแทนที่แท้จริงของพันธบัตรจะอยู่ที่ -1% ซึ่งลดความน่าสนใจของพันธบัตรและเพิ่มความน่าสนใจของทองคำ ดังนั้น ยิ่งธนาคารกลางออกเงินและสินเชื่อมากขึ้นเท่าใด อัตราเงินเฟ้อก็จะยิ่งสูงขึ้นเท่านั้น และพันธบัตรก็จะยิ่งมีความน่าสนใจน้อยลงเมื่อเทียบกับทองคำ

หากปัจจัยอื่นๆ เท่าเทียมกัน หากธนาคารกลางสหรัฐฯ ขยายมาตรการ QE ต่อไป คาดว่าจะส่งผลให้อัตราดอกเบี้ยที่แท้จริงลดลงและเพิ่มสภาพคล่อง โดยการลดเบี้ยประกันความเสี่ยง ลดอัตราผลตอบแทนที่แท้จริง และเพิ่มอัตราส่วนราคาต่อกำไร โดยเฉพาะอย่างยิ่ง สิ่งนี้จะกระตุ้นมูลค่าของ สินทรัพย์ระยะยาว (เช่น เทคโนโลยี ปัญญาประดิษฐ์ และหุ้นเติบโต) และ สินทรัพย์ป้องกันความเสี่ยงเงินเฟ้อ (เช่น ทองคำและพันธบัตรที่เชื่อมโยงกับเงินเฟ้อ) เมื่อความเสี่ยงด้านเงินเฟ้อกลับมาอีกครั้ง บริษัทที่มี สินทรัพย์ที่จับต้องได้ (เช่น เหมืองแร่ โครงสร้างพื้นฐาน และพลังงาน) อาจให้ผลตอบแทนดีกว่าสินทรัพย์เทคโนโลยีเพียงอย่างเดียว

แน่นอนว่าผลกระทบเหล่านี้มีความล่าช้า การลดลงของอัตราดอกเบี้ยที่แท้จริงที่เกิดจากการผ่อนคลายเชิงปริมาณจะค่อยๆ ปรากฏชัดขึ้นหลังจากการคาดการณ์เงินเฟ้อเพิ่มขึ้น มูลค่าที่เป็นตัวเงินอาจยังคงเพิ่มขึ้น แต่ผลตอบแทนที่แท้จริงจะอ่อนตัวลง

ดังนั้น จึงสมเหตุสมผลอย่างยิ่งที่จะคาดการณ์ว่าสถานการณ์จะเกิดขึ้นซ้ำอีกในช่วงปลายปี 2542 หรือในปี 2553-2554 ซึ่งการพุ่งขึ้นของสภาพคล่องจะมีความเสี่ยงมากเกินไปในที่สุดและจำเป็นต้องควบคุม และช่วงเวลาอันเร่งรีบนี้ และช่วงเวลาก่อนที่จะเกิดการรัดเข็มขัดในที่สุด มักจะเป็น ช่วงเวลาที่ดีที่สุดในการขาย

ครั้งนี้แตกต่างออกไป: ธนาคารกลางสหรัฐฯ กำลัง "ผ่อนคลายท่ามกลางฟองสบู่"

แม้ว่าผมคาดว่ากลไกของการผ่อนคลายเชิงปริมาณจะทำหน้าที่ตามที่ผมได้อธิบายไปแล้ว แต่เงื่อนไขในการนำการผ่อนคลายเชิงปริมาณรอบนี้ไปใช้นั้นแตกต่างจากครั้งก่อนๆ อย่างมาก เนื่องจากเป้าหมายของการผ่อนคลายเชิงปริมาณครั้งนี้คือการสร้างฟองสบู่ ไม่ใช่การทำให้ฟองสบู่แตก โดยเฉพาะอย่างยิ่ง นโยบายการผ่อนคลายเชิงปริมาณในอดีตที่ผ่านมาได้ดำเนินการดังต่อไปนี้:

- มูลค่าสินทรัพย์ลดลง ราคาต่ำ หรือไม่ได้มีมูลค่าสูงเกินไป

- เศรษฐกิจกำลังหดตัวหรืออ่อนแออย่างมาก

- อัตราเงินเฟ้ออยู่ในระดับต่ำหรือลดลง

- ความเสี่ยงด้านหนี้สินและสภาพคล่องมีความโดดเด่น และส่วนต่างของสินเชื่อก็มีมาก

ดังนั้น นโยบายผ่อนคลายเชิงปริมาณจึงเคยกล่าวกันว่า "กระตุ้นให้เกิดภาวะเศรษฐกิจถดถอย"

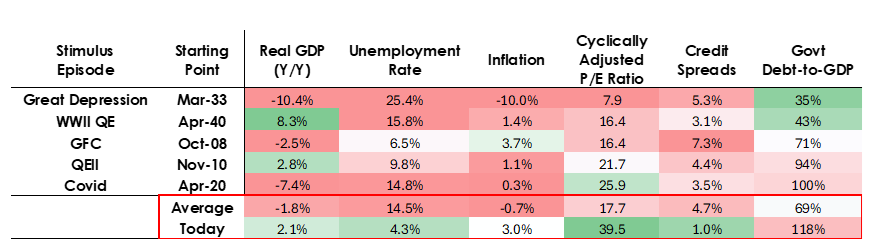

แต่ปัจจุบันสถานการณ์กลับตรงกันข้ามโดยสิ้นเชิง:

- มูลค่าสินทรัพย์ยังคงสูงและมีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง ยกตัวอย่างเช่น อัตราผลตอบแทนจากกำไรของดัชนี S&P 500 อยู่ที่ 4.4% อัตราผลตอบแทนตามราคาตลาดของพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี อยู่ที่ 4% อัตราผลตอบแทนที่แท้จริงอยู่ที่ประมาณ 1.8% และเบี้ยประกันความเสี่ยงของหุ้นอยู่ที่ประมาณ 0.3% เท่านั้น

- เศรษฐกิจค่อนข้างแข็งแกร่ง (เติบโตจริงประมาณ 2% ในรอบปีที่ผ่านมา โดยมีอัตราการว่างงานเพียง 4.3%)

- อัตราเงินเฟ้อสูงกว่าเป้าหมาย (สูงกว่า 3%) เล็กน้อย แต่อยู่ในระดับปานกลาง ขณะที่ภาวะโลกาภิวัตน์และความขัดแย้งทางภาษีศุลกากรทำให้ราคาสินค้าเพิ่มขึ้นอีก

- เครดิตมีเพียงพอ สภาพคล่องมีมากมาย และ สเปรดเครดิตอยู่ใกล้ระดับต่ำสุดในประวัติศาสตร์

ดังนั้น การผ่อนคลายเชิงปริมาณรอบนี้จะไม่ "กระตุ้นให้เกิดภาวะเศรษฐกิจถดถอย" แต่จะ "กระตุ้นให้เกิดฟองสบู่เศรษฐกิจ" แทน

มาดูกันว่ากลไกเหล่านี้ส่งผลต่อหุ้น พันธบัตร และทองคำอย่างไร

เมื่อพิจารณาถึงลักษณะการกระตุ้นเศรษฐกิจในระดับสูงของนโยบายการคลังของรัฐบาลในปัจจุบัน (ซึ่งส่วนใหญ่เป็นผลมาจากหนี้สินที่มีอยู่จำนวนมหาศาล การขาดดุลการคลังอย่างรุนแรง และการที่กระทรวงการคลังออกพันธบัตรรัฐบาลจำนวนมากในระยะเวลาอันสั้น) การผ่อนคลายเชิงปริมาณ (QE) จึงถือเป็นวิธีการแปลงหนี้ของรัฐบาลเป็นเงิน มากกว่าการเพียงแค่อัดฉีดสภาพคล่องเข้าสู่ภาคเอกชนเท่านั้น

นี่คือ สิ่งที่ทำให้สถานการณ์ปัจจุบันแตกต่างจากอดีตอย่างชัดเจน นั่นคือ สถานการณ์ดูมีความเสี่ยงและภาวะเงินเฟ้อมากขึ้น โดยรวมแล้ว สถานการณ์นี้เปรียบเสมือนการพนันที่เสี่ยงและอันตราย คือ การเดิมพันกับการเติบโต โดยเฉพาะอย่างยิ่งการเติบโตที่ขับเคลื่อนด้วย AI ขณะเดียวกันก็หนุนหลังด้วยนโยบายทางการคลัง การเงิน และกฎระเบียบที่ผ่อนคลายอย่างมาก เราต้องติดตามกระบวนการนี้อย่างใกล้ชิดเพื่อรับมือกับสภาพแวดล้อมทางเศรษฐกิจมหภาคที่ซับซ้อนอย่างเหมาะสม