สัญญาระยะยาว ออปชั่น และผลิตภัณฑ์การซื้อขายที่มีความผันผวนของ AMM มีพื้นที่ในการพัฒนามากน้อยเพียงใดในอนาคต

ผู้เขียนต้นฉบับ:GABE TRAMBLE

การรวบรวมต้นฉบับ: Deep Chao TechFlow

แนะนำ

สำหรับบางคน ผู้ดูแลสภาพคล่องแบบอัตโนมัติ (AMM) เป็นเพียงผู้สนใจในการแลกเปลี่ยนแบบกระจายอำนาจ (DEX) เท่านั้น การแลกเปลี่ยนแบบรวมศูนย์มักจะไม่รวมสินทรัพย์เหล่านี้เนื่องจากปัจจัยต่างๆ เช่น สภาพคล่องต่ำและการพึ่งพาผู้ดูแลสภาพคล่องแบบดั้งเดิม ไม่ว่าจะเป็น Uniswap, Curve, Balancer หรือผู้รวบรวมเช่น MetaMask และ 1inch AMM ได้อำนวยความสะดวกในการทำธุรกรรมมูลค่าหลายล้านล้านดอลลาร์นับตั้งแต่ก่อตั้งขึ้นเมื่อไม่กี่ปีที่ผ่านมา การออกแบบ DEX ที่ไม่ได้รับอนุญาตทำให้เป็นแพลตฟอร์มที่เหมาะสำหรับการซื้อขายสินทรัพย์ที่มีสภาพคล่องต่ำหรือระยะยาว เนื่องจากใครๆ ก็สามารถสร้างตลาดสำหรับสินทรัพย์ใหม่ได้ ต่างจาก CEX แบบดั้งเดิมที่ต้องมีการรวมสินทรัพย์ด้วยตนเอง AMM สามารถปรับใช้และแลกเปลี่ยนโทเค็น ERC-20 ใด ๆ ได้อย่างราบรื่นตราบใดที่มีคนสร้างสภาพคล่อง เนื่องจาก AMM อนุญาตให้ใครก็ตามฝากสินทรัพย์และกลายเป็นผู้ดูแลสภาพคล่องโดยไม่จำเป็นต้องเป็นสถาบันเหมือนในการเงินแบบดั้งเดิม (TradFi) ผู้ดูแลสภาพคล่องเพิ่มสภาพคล่องโดยการให้คำสั่งซื้อและขายในการแลกเปลี่ยนเพื่อให้แน่ใจว่าผู้ใช้สามารถดำเนินการซื้อขายโดยไม่มีผู้ใช้รายอื่น พวกเขาสร้างรายได้โดยการใช้ประโยชน์จากความแตกต่างระหว่างราคาซื้อและราคาขาย

อย่างไรก็ตาม Spot AMM ส่วนใหญ่นั้นมีพื้นฐานมากและมักจะรองรับเฉพาะคำสั่งซื้อและขายเท่านั้น มี Spot AMM และผู้รวบรวมที่นำเสนอคุณสมบัติขั้นสูง เช่น คำสั่งที่จำกัดและสภาพคล่องเชิงลึก (สภาพคล่องที่เพียงพอสำหรับองค์กรขนาดใหญ่ในการซื้อขาย) อย่างไรก็ตาม พวกเขายังคงไม่สามารถแปลสภาพคล่องของตนไปเป็นการซื้อขายแบบดั้งเดิมอื่น ๆ ได้

ในโลกของผลิตภัณฑ์มักกล่าวกันว่าผลิตภัณฑ์จำเป็นต้องได้รับการปรับปรุง 10 เท่าเพื่อทดแทนผลิตภัณฑ์ที่มีอยู่และได้รับการยอมรับอย่างมีนัยสำคัญ การเปิดตัว DEX เช่น Uniswap ช่วยแก้ปัญหาสภาพคล่องโดยอนุญาตให้ผู้ใช้สร้างตลาดสำหรับ ERC-20 ใดๆ ก็ตามด้วยความเร็วที่รวดเร็วมาก

DEX เช่น Uniswap และ Curve ได้รับการทดสอบการต่อสู้มานานพอที่จะใช้เป็นพื้นฐานสำหรับผลิตภัณฑ์อื่นๆ

เช่นเดียวกับตลาดสปอต DEX ผลิตภัณฑ์การซื้อขายอื่นๆ เช่น ฟิวเจอร์สถาวร (Perps) และออปชั่น ก็มีการแข่งขันสูงและยังคงครองโดย CEX ในแง่ของปริมาณการซื้อขาย แม้จะมีการครอบงำของ CEX แต่ก็ยังมีโอกาสมหาศาลสำหรับการเติบโตในอนาคตอันยั่งยืน ทางเลือก และผลิตภัณฑ์การซื้อขายอื่น ๆ โดยใช้ประโยชน์จากความสามารถในการประกอบของ DeFi การซ้อน บล็อคก่อสร้าง ของ DeFi หรือแอปพลิเคชันที่สามารถสร้างจากกันและกันได้

ฟิวเจอร์สและอนุพันธ์แบบออนไลน์ส่วนใหญ่มีสินทรัพย์เพียงไม่กี่รายการ ใช้ oracles และมีความเสี่ยงต่อปัญหาสภาพคล่อง หากไม่มีสภาพคล่องเพียงพอ ตลาดซื้อขายอนุพันธ์จะไม่สามารถดำเนินการและดึงดูดผู้ใช้ได้มากขึ้น ซึ่งเรียกว่าปัญหาไก่กับไข่ เพื่อให้บรรลุเป้าหมายนี้ โปรโตคอลใหม่กำลังใช้ประโยชน์จากสภาพคล่อง AMM ที่ทำงานแบบรวมศูนย์และคงที่ เพื่อขับเคลื่อนผลิตภัณฑ์การซื้อขายใหม่ (เลเวอเรจ ฟิวเจอร์สถาวร และออปชั่น) กล่าวโดยสรุป โปรโตคอลใช้ประโยชน์จาก AMM เช่น Uniswap ในฐานะสภาพคล่องดั้งเดิมเพื่อสร้างผลิตภัณฑ์การซื้อขายใหม่

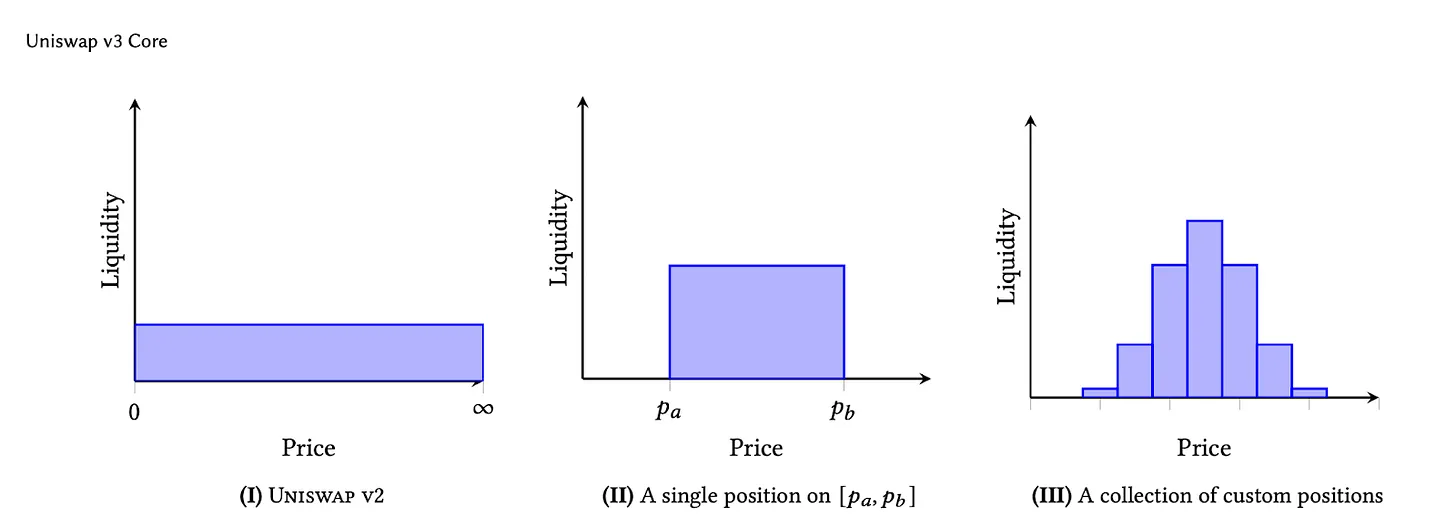

ฟังก์ชั่นคงที่ AMM: สภาพคล่องมักจะกระจายอย่างไม่สิ้นสุดตลอดช่วงราคาเต็ม (Uniswap v2, Balancer)

AMM สภาพคล่องแบบรวมศูนย์: สภาพคล่องกระจุกตัวภายในช่วงราคา (Uniswap v3)

Uniswap Moments สำหรับอนาคตและตัวเลือกที่ไม่สิ้นสุด

กรณีการใช้งานที่ยอดเยี่ยมสำหรับผลิตภัณฑ์การซื้อขายที่ขับเคลื่อนโดย AMM คือความสามารถในการสร้างอนาคตถาวร (Perps) ตัวเลือกแบบไฮบริด และตลาดที่มีความผันผวนอื่น ๆ สำหรับสินทรัพย์ที่มีสภาพคล่องต่ำและสินทรัพย์ที่ใช้งานใหม่ ในช่วงระยะเวลา FOMO นั้น $PEPE พุ่งสูงขึ้นจนมีมูลค่าตลาดหลายพันล้านดอลลาร์ในเวลาเพียงไม่กี่สัปดาห์ ในช่วงที่มีความผันผวนสูงเช่นนี้ เทรดเดอร์ถามคำถามซ้ำๆ ว่า ฉันจะซื้อ $PEPE ได้ที่ไหน

แม้ว่าความนิยมของ PEPE จะเติบโตขึ้นอย่างมาก โดยสามารถดึงดูดปริมาณการซื้อขายได้หลายพันล้านดอลลาร์ แต่ในตอนแรกมีเพียงตลาดสปอตเท่านั้นที่สามารถซื้อขายสินทรัพย์ได้ ไม่กี่สัปดาห์ต่อมา ตลาดแลกเปลี่ยนบางแห่งเริ่มรองรับการซื้อขาย Perpetual Futures (Perps) และเป็นแหล่งซื้อขายเพียงแหล่งเดียวแม้กระทั่งตอนนี้ แม้แต่ในการแลกเปลี่ยนบางแห่งที่รองรับการซื้อขาย $PEPE เทรดเดอร์จำนวนมากเชื่อว่ามีปัญหาในการจัดการการหักบัญชีและการชำระเงิน ซึ่งเป็นประเด็นหลักในการออกแบบการแลกเปลี่ยนแบบถาวร ด้วยผลิตภัณฑ์และอนุพันธ์ที่มีความผันผวนที่ขับเคลื่อนโดย AMM LP มีโอกาสที่จะทำการตลาดทางเลือกและอนาคตแบบถาวรในการเปิดตัวโทเค็น คล้ายกับ Uniswap

มีความต้องการเก็งกำไรในสินทรัพย์ดิจิทัลมากมาย โดยเฉพาะอย่างยิ่งกับการใช้ประโยชน์ นอกเหนือจากการใช้ประโยชน์แล้ว ผลิตภัณฑ์เหล่านี้ยังมอบเครื่องมือที่ยอดเยี่ยมสำหรับการป้องกันความเสี่ยงของสถานะของ LP ในสินทรัพย์อีกด้วย

ผลิตภัณฑ์การค้าถาวร

สัญญาถาวรแบบ on-chain จำนวนมากอาศัย oracles และสำหรับสินทรัพย์แบบหางยาว oracles สามารถถูกจัดการได้อย่างง่ายดาย Oracle แปลงข้อมูลนอกเครือข่ายเป็นข้อมูลออนไลน์ที่โปรโตคอลสามารถใช้ได้ โดยทั่วไปสำหรับฟีดราคา คุณเคยสงสัยหรือไม่ว่าทำไมมีสินทรัพย์จำนวนเล็กน้อยเท่านั้นที่ได้รับการรองรับในการแลกเปลี่ยนแบบกระจายอำนาจแบบถาวร? Perps และแพลตฟอร์มออปชั่นออนไลน์ส่วนใหญ่เสนอสินทรัพย์จำนวนเล็กน้อยที่ออกแบบมาเพื่อให้บรรลุสภาพคล่องเชิงลึกและใช้ oracle ภายนอกเป็นกลไกการกำหนดราคา ความเสี่ยงในการชำระบัญชียังเป็นประเด็นที่สำคัญ เนื่องจากการจัดการการชำระบัญชีต้องอาศัยออราเคิลที่ถูกต้อง และทำให้มั่นใจว่าธุรกรรมสามารถชำระบัญชีได้ทันเวลาเพื่อให้เป็นไปตามข้อกำหนดด้านหลักประกัน กล่าวอีกนัยหนึ่ง การชำระบัญชีจะต้องเกิดขึ้นอย่างราบรื่นเพื่อให้แน่ใจว่ามีหลักประกันเพียงพอที่จะครอบคลุมการทำธุรกรรม ด้วยผลิตภัณฑ์การซื้อขายที่ขับเคลื่อนด้วยสภาพคล่อง AMM (CLAMM) แบบรวมศูนย์ โดยทั่วไปความเสี่ยงของ Oracle และการชำระบัญชีจะถูกกำจัดออกไป เนื่องจากสภาพคล่องถูกยืมมาจากช่วงของ LP ที่กำหนดไว้ล่วงหน้า

ด้วยการใช้วิธีการนี้ ความเสี่ยงของเทรดเดอร์ก็ถูกกำหนดไว้ล่วงหน้าและจำกัดไว้ภายในพารามิเตอร์ที่กำหนดโดยโปรโตคอลการแลกเปลี่ยนสำหรับสถานะการปิด โปรโตคอลที่เปิดใช้งาน AMM LP จำนวนมากใช้กลไกที่ไม่สิ้นสุดเพื่อกำหนดระยะเวลาของการซื้อขาย ซึ่งจะดำเนินต่อไปตราบใดที่มีการจ่ายค่าธรรมเนียมเพื่อรักษาตำแหน่งที่เปิดไว้

ค่าธรรมเนียม AMM และ LP

ผู้ดูแลสภาพคล่องอัตโนมัติแบบรวมศูนย์ (CLAMM) และผู้ดูแลสภาพคล่องอัตโนมัติแบบคงที่ (CFAMM) ถือเป็นตลาดสองด้านที่เกี่ยวข้องกับผู้ให้บริการสภาพคล่อง (LP) และเทรดเดอร์ สำหรับเทรดเดอร์ ประสบการณ์กับผลิตภัณฑ์ AMM ส่วนใหญ่จะคล้ายกัน การแลกเปลี่ยนหลายแห่งมุ่งมั่นที่จะเพิ่มประสิทธิภาพประสบการณ์ในการจัดหาสภาพคล่อง เนื่องจากมักส่งผลให้เกิดการสูญเสีย ในหลายกรณี LP ต้องการสิ่งจูงใจเพิ่มเติมเพื่อให้สามารถทำกำไรได้

ผู้ให้บริการสภาพคล่องหลายรายเพิ่มสภาพคล่องให้กับ AMM ภายใต้สมมติฐานที่ว่าพวกเขาจะได้รับค่าธรรมเนียมเพียงพอที่จะชดเชยการสูญเสียที่ไม่ถาวร (IL) สิ่งสำคัญที่ควรทราบด้วยก็คือ ไม่ใช่ว่า LP ทั้งหมดจะเป็นกลยุทธ์ HODL การปรับปรุงหลักสำหรับโมเดลอนุพันธ์ด้านสภาพคล่องของ AMM แบบรวมศูนย์ก็คือ ขณะนี้ LP ได้รับการชดเชยไม่เพียงแค่ค่าธรรมเนียมการทำธุรกรรมเท่านั้น แต่ยังรวมถึงความผันผวนด้วย นวัตกรรมนี้นำเสนอมิติใหม่ให้กับผลตอบแทนของการจัดหาสภาพคล่อง

สำหรับอนุพันธ์ที่ขับเคลื่อนด้วย AMM บางตัว เช่น Infinite Pools และ Panoptic (ผู้ขายตัวเลือก Panoptic) LP อาจต้องเสียค่าธรรมเนียมเมื่ออยู่ภายในช่วง และค่าธรรมเนียมคอมมิชชั่นเมื่ออยู่นอกช่วง เมื่อโทเค็น LP อยู่นอกขอบเขต สามารถใช้กับผลิตภัณฑ์ที่มีความผันผวนของโปรโตคอลได้ ไม่ว่าจะเป็นการซื้อขายแบบเลเวอเรจ มาร์จิ้น หรือการซื้อขายออปชั่น

ผลิตภัณฑ์การซื้อขายที่ขับเคลื่อนด้วย AMM LP - ทำงานอย่างไร

โปรโตคอลปัจจุบันที่เสนออนุพันธ์การซื้อขายที่ขับเคลื่อนด้วย AMM เป็นไปตามสมมติฐานง่ายๆ ที่ว่าการเสนอ LP ใน CLAMM นั้นคล้ายกับการเขียนคำสั่ง กล่าวอีกนัยหนึ่ง สภาพคล่องให้โครงสร้างการคืนสินค้าที่คล้ายคลึงกันทางคณิตศาสตร์กับการขายสัญญาซื้อขาย โปรโตคอลการซื้อขายแบบคงที่และผันผวนช่วยให้สามารถซื้อขายอนุพันธ์และกลยุทธ์ต่างๆ ได้โดยอาศัยแนวคิดนี้ สร้างเลเวอเรจ อนาคตที่ไม่สิ้นสุด ตัวเลือกที่ไม่สิ้นสุด และผลิตภัณฑ์ที่มีโครงสร้างอื่นๆ

รายการโปรโตคอล

ปัจจุบันมีโปรโตคอลหลายตัวที่ออกแบบมาเพื่อซื้อขายสภาพคล่องของ CFAMM และ CLAMM ผลิตภัณฑ์การซื้อขายบางส่วนเหล่านี้รวมถึงการซื้อขายเลเวอเรจและมาร์จิ้น ผลิตภัณฑ์ออปชั่น ฟิวเจอร์สถาวร และอื่นๆ แม้ว่าแนวคิดนี้ยังคงแปลกใหม่ แต่นักพัฒนาจำนวนมากมองเห็นโอกาสในการเติมเต็มสภาพคล่องและช่องว่างของสินทรัพย์ของสินทรัพย์หลักและระยะยาวในการซื้อขายผลิตภัณฑ์ ตารางด้านล่างแสดงโปรโตคอล AMM สภาพคล่อง และผลิตภัณฑ์การซื้อขายที่สร้างขึ้น:

มาสำรวจกลไกและการออกแบบเพิ่มเติมกันดีกว่า

การออกแบบกลไกตัวเลือกถาวร

โปรโตคอลเช่น Panoptic และ Smilee ใช้ประโยชน์จาก LP สภาพคล่องแบบรวมศูนย์เพื่อสนับสนุนผลิตภัณฑ์การซื้อขาย โดยเฉพาะตัวเลือกที่ไม่สิ้นสุดและการซื้อขายที่มีความผันผวน จากโปรโตคอลไม่กี่ตัวที่ใช้ประโยชน์จากสภาพคล่องแบบรวมศูนย์ของ AMM ที่มีอยู่ แต่ละโปรโตคอลนำเสนอสถาปัตยกรรมและการนำไปใช้ที่แตกต่างกันเล็กน้อยในแง่ของการสร้างผลิตภัณฑ์การซื้อขาย

ในระดับสูง โปรโตคอลจะดึงสภาพคล่องแบบรวมศูนย์จาก AMM เช่น Uniswap v3 หรือ AMM ของตัวเอง และอนุญาตให้เทรดเดอร์ยืมสินทรัพย์เหล่านี้ได้ จากนั้นผู้ซื้อขายจะแลกโทเค็น LP ที่ซ่อนอยู่เป็นสินทรัพย์เดียว โดยจำลองสถานะยาวหรือสั้นโดยขึ้นอยู่กับช่วงสภาพคล่องที่กระจุกตัว เนื่องจากลักษณะของสถานะสภาพคล่องกระจุกตัว เมื่ออยู่นอกช่วง ตำแหน่งนั้นจะประกอบด้วย 100% ของสินทรัพย์หนึ่งในคู่เสมอ (เช่น USDC/ETH) เนื่องจาก LP ได้รับการคาดหวังให้เป็นเจ้าของ 100% ของคู่ในพูล เทรดเดอร์จึงต้องจ่ายค่าธรรมเนียมในการยืมและแลกคู่ LP เพื่อที่จะได้มาซึ่งหนึ่งในสินทรัพย์ ขึ้นอยู่กับกลยุทธ์การซื้อขายของพวกเขา พวกเขาสามารถขายโทเค็นที่แลกแล้ว เปลี่ยนให้เป็นการเดิมพันแบบมีทิศทาง

ดูวัว ETH เป็นตัวอย่าง

ยกตัวอย่างตัวเลือกแบบไม่จำกัดระยะเวลา สมมติว่าเทรดเดอร์ต้องการยืมโทเค็น USDC/ETH LP โดยที่ราคาของ ETH อยู่ที่ 1,000 ดอลลาร์ นักเทรดต้องการเป็น Long ETH นักเทรดอยากเป็น Long ETH ดังนั้นพวกเขาจึงยืมโทเค็น USDC/ETH LP ที่อยู่นอกขอบเขตมูลค่า $1,000 USDC โดยมีส่วนลดจากราคาปัจจุบัน โทเค็น LP มีมูลค่า 1,000 USDC เนื่องจากราคาปัจจุบันได้ย้ายไปทางด้านขวาของช่วง ทำให้ LP (ผู้ขายออปชั่น) ที่ให้สภาพคล่องถือ 100% USDC ราคาใช้สิทธิของผู้ซื้อออปชั่นถือได้ว่าเป็นจุดกึ่งกลางของช่วง LP ในตัวอย่างนี้ เราจะใช้ 900 เนื่องจากเทรดเดอร์เปิดสถานะซื้อ พวกเขาจึงแลกโทเค็น LP มูลค่า 1,000 ดอลลาร์เป็น USDC และแลกเปลี่ยนเป็น 1 ETH มูลค่า 1,000 ดอลลาร์เช่นกัน หากราคาของ ETH เพิ่มขึ้นเป็น $1,500 เนื่องจากตอนนี้ ETH มีมูลค่ามากกว่าตอนที่ซื้อ ผู้ซื้อออปชันสามารถใช้ออปชันได้โดยการขาย 1 ETH ในราคา $1,500 จำนวนนี้เพียงพอที่จะชำระคืนผู้ยืมและทำกำไรเพิ่มเติม 500 ดอลลาร์ ผู้ซื้อออปชั่นจะต้องจ่ายคืนเพียง $1,000 ให้กับ LP เนื่องจากนี่คือจุดสิ้นสุดของขอบเขตการจัดหาสภาพคล่อง

โดยทั่วไปแล้วโปรโตคอลจะช่วยลดความซับซ้อนได้มาก ผู้ใช้อาจต้องวางหลักประกันเพื่อลงทุนในสถานะ เลือกระยะเวลาของสถานะ (หากรวมไว้) ราคาใช้สิทธิ และทิศทางการซื้อขาย

หากธุรกรรมไม่เป็นไปตามแผนที่วางไว้ และราคาของ ETH ลดลงเหลือ $800 ซึ่งอยู่นอกทิศทางตรงกันข้ามกับช่วง LP ผู้ยืมจะเป็นหนี้ 1 ETH แทนที่จะเป็น USDC เนื่องจากผู้ยืมยังคงเป็นหนี้ผู้ยืม 1 ETH พวกเขาจึงต้องหาวิธีเพื่อให้ได้ 1 ETH เพื่อชำระคืนเงินกู้ หากมูลค่าของ 1 ETH เท่ากับ $800 ผู้ยืมจำเป็นต้องใช้ USDC มูลค่า $800 เพื่อซื้อ 1 ETH เพื่อชำระหนี้

การแลกเปลี่ยนแบบกระจายอำนาจ (DEX) จัดการสินทรัพย์พื้นฐานของโปรโตคอล เช่น Panoptic เพื่อให้แน่ใจว่า LP จะได้รับการชำระเงิน ต่างจากการซื้อตัวเลือกด้วยการจ่ายเบี้ยประกันภัยล่วงหน้า Panoptic กำหนดให้ผู้ใช้ต้องมีหลักประกันเริ่มต้นในกระเป๋าเงินของตนเพื่อรองรับค่าธรรมเนียมสภาพคล่องที่ใกล้เคียงกับอัตราการระดมทุน จำเป็นต้องมีหลักประกันเพื่อประกันการชำระค่าธรรมเนียม ค่าธรรมเนียมจะขึ้นอยู่กับความผันผวนที่เกิดขึ้นจริงและการใช้สภาพคล่องในพูล Uniswap พื้นฐานเพื่อกำหนดจำนวนออปชั่นที่ผู้ซื้อควรจ่ายให้กับผู้ขาย (LP) เมื่อเทรดเดอร์หยุดจ่ายค่าธรรมเนียมเงินทุนหรือค่าธรรมเนียมเงินทุนเกินหลักประกัน สถานะของพวกเขาจะถูกปิด

ในทั้งสองตัวอย่าง ผู้ขายออปชั่นจะถูกเรียกเก็บค่าธรรมเนียมสภาพคล่องอย่างต่อเนื่องเพื่อรักษาสถานะ นี่เป็นภาพรวมทั่วไปที่เกี่ยวข้องกับ Panoptic เนื่องจากแต่ละโปรโตคอลมีวิธีการจัดการสภาพคล่อง การให้เลเวอเรจ การคำนวณหลักประกัน เบี้ยประกันภัย และค่าธรรมเนียมเงินทุนที่แตกต่างกัน

จากมุมมองจากมุมสูง ธุรกรรมเป็นแบบทวิภาคี LP ฝากโทเค็น LP ไว้ในโปรโตคอลดังกล่าวและรับค่าธรรมเนียมความผันผวน และเทรดเดอร์สามารถเปิดสถานะได้ LP ได้รับแรงจูงใจในการจัดหาสภาพคล่องเนื่องจากสามารถได้รับผลตอบแทนมากกว่าวิธีอื่นๆ ปัญหาหลักของ LP ใน AMM คือค่าธรรมเนียมไม่ครอบคลุมความเสี่ยงอย่างเพียงพอ สุดท้ายนี้ เทรดเดอร์ที่ทำกำไรสามารถใช้ตำแหน่งที่มีกำไรของตน หรือจ่ายอัตราการระดมทุนให้กับ LP ต่อไปเพื่อเปิดการซื้อขายต่อไป

การออกแบบกลไกฟิวเจอร์สถาวร

สำหรับแพลตฟอร์มที่ไม่สิ้นสุดเช่นไร้ขีดจำกัดหรือ InfinityPools กลไกจะคล้ายกับตัวเลือกที่ไม่สิ้นสุด อย่างไรก็ตาม ผู้ใช้สามารถฝากหลักประกันซึ่งจะรวมกับ LP ที่ยืมมาได้ หลักประกันและเลเวอเรจที่ต้องการจะพิจารณาจากระยะห่างจากราคาสปอต เช่นเดียวกับผลิตภัณฑ์ออปชั่นถาวร หากเทรดเดอร์ยืมโทเค็น LP ที่ต่ำกว่าช่วง พวกเขาสามารถขายหนึ่งในโทเค็นอ้างอิงได้ ทำให้เกิดการเดิมพันแบบเลเวอเรจตามทิศทาง กลไกการออกแบบคล้ายกับตัวอย่างก่อนหน้านี้มาก ความแตกต่างที่สำคัญคือหลักประกันที่ผู้ใช้ฝากไว้เพื่อครอบคลุมการสูญเสียสูงสุดหากธุรกรรมเคลื่อนไปในทิศทางตรงกันข้าม ทั้งไร้ขีดจำกัดและ InfinityPools อ้างว่าเสนอเลเวอเรจได้หลายร้อยถึงหลายพันเท่า ขึ้นอยู่กับว่าช่วงนั้นอยู่ห่างจากราคาปัจจุบันมากน้อยเพียงใด หากเทรดเดอร์สูญเสียเงินจากการซื้อขาย โปรโตคอลจะปิดสถานะของพวกเขาและชำระเงินหลักประกันให้กับ LP เพื่อทำให้สถานะ LP ของผู้ขายฟิวเจอร์สแบบไม่จำกัดระยะเวลาสมบูรณ์

โอกาสทางการตลาด - อนุพันธ์การซื้อขายสกุลเงินดิจิตอล

ขนาดตลาดการเงินแบบดั้งเดิม

จากข้อมูลของ Sifma Asset Management ตลาดหุ้นสหรัฐฯ ครองตลาดทั่วโลก โดยคิดเป็นสัดส่วนมากกว่า 42.5% ของมูลค่าหลักทรัพย์ตามราคาตลาดทุนทั่วโลกที่ 108.6 ล้านล้านดอลลาร์ในปี 2566 เทียบเท่ากับ 44 ล้านล้านดอลลาร์

ตลาดอนุพันธ์ทางการเงินแบบดั้งเดิม

มูลค่าตามสัญญาของตลาดอนุพันธ์อยู่ที่ประมาณมากกว่า 1 ล้านล้านดอลลาร์ แม้ว่าบางคนเชื่อว่าการประมาณการนี้อาจสูงเกินจริง ตามข้อมูลของ Investopedia ค่าสูงสุดทางดาราศาสตร์นี้รวมมูลค่าตามสัญญาของสัญญาซื้อขายล่วงหน้าทั้งหมด

มีความแตกต่างอย่างมีนัยสำคัญระหว่างมูลค่าตามสัญญาและมูลค่าจริงสุทธิของอนุพันธ์ ซึ่งอยู่ที่ 600 ล้านล้านดอลลาร์ และ 12.4 ล้านล้านดอลลาร์ ตามลำดับ ภายในปี 2564

ในด้านการเงินแบบดั้งเดิม ขนาดของธุรกรรมอนุพันธ์นั้นใหญ่กว่าการทำธุรกรรมทันทีมาก เช่นเดียวกับตลาดสกุลเงินดิจิทัล แต่ปริมาณการซื้อขายส่วนใหญ่เกิดขึ้นในการแลกเปลี่ยนแบบรวมศูนย์ (CEX)

Bitmex เป็นอีกหนึ่งการแลกเปลี่ยนแบบรวมศูนย์ที่เปิดตัวเครื่องมือการซื้อขายแบบ Perpetual (Perp) นั่นคือ Perpetual XBTUSD Leveraged Swap ในปี 2559 ผลิตภัณฑ์ใหม่ของพวกเขาช่วยให้ผู้ใช้สามารถซื้อขาย Bitcoin (XBTUSD) ด้วยเลเวอเรจสูงถึง 100 เท่า สัญญาไม่มีวันหมดอายุ longs pay shorts และในทางกลับกัน ในฐานะเครื่องมือที่มีการซื้อขายมากที่สุดในสกุลเงินดิจิทัล ผลิตภัณฑ์ได้ขยายจากการแลกเปลี่ยนแบบรวมศูนย์ไปสู่เวอร์ชันการกระจายอำนาจต่างๆ: DYDX, GMX, Synthetix ฯลฯ อำนวยความสะดวกให้กับปริมาณการซื้อขายหลายร้อยล้านดอลลาร์ต่อวัน Perpetual Swap เป็นผลิตภัณฑ์การซื้อขายอนุพันธ์หลักในตลาดสกุลเงินดิจิตอลในปัจจุบันเนื่องจากมีเลเวอเรจสูง นี่เป็นการเปลี่ยนแปลงครั้งใหญ่จากการเงินแบบดั้งเดิม ซึ่งทางเลือกต่างๆ ครอบงำตลาดอนุพันธ์

การซื้อขายสปอตสกุลเงินดิจิทัลและฟิวเจอร์สแบบถาวร

ในไตรมาสแรกของปี 2566 อนุพันธ์ในตลาดสกุลเงินดิจิทัลคิดเป็น 74.8% ของปริมาณธุรกรรมทั้งหมด 2.95 ล้านล้านดอลลาร์สหรัฐ ส่วนแบ่งการตลาดการซื้อขายแบบทันทีของการแลกเปลี่ยนสกุลเงินดิจิทัลแบบรวมศูนย์ (CEX) และการแลกเปลี่ยนแบบกระจายอำนาจ (DEX) อยู่ที่ 22.8% และ 2.4% ตามลำดับ โดยเฉพาะอย่างยิ่งการแลกเปลี่ยนอนุพันธ์ crypto แบบรวมศูนย์เช่น Binance, Upbit และ OKX ครองตลาด ตามรายงานอนุพันธ์สกุลเงินดิจิทัลของ Coingecko ปี 2023 ในขณะที่ปริมาณการซื้อขายอนุพันธ์เพิ่มขึ้น 34.1% เมื่อเทียบเป็นรายปี CEX และ DEX มีอัตราการเติบโตของการซื้อขายแบบสปอตที่ 16.9% และ 33.4% ตามลำดับ

ณ เดือนกรกฎาคม 2023 มีเลเวอเรจ 74% ของปริมาณการซื้อขายสกุลเงินดิจิทัลทั้งหมด

แพลตฟอร์มการซื้อขายที่มีความผันผวนที่เป็นนวัตกรรมใหม่ เช่น Panoptic, Infinity Pools, Smilee ฯลฯ ได้ผลักดันอุตสาหกรรมไปข้างหน้าโดยไม่เสนอ oracles ไม่มีการชำระบัญชี และแม้แต่เลเวอเรจที่สูงในบางกรณี ได้รับการสนับสนุนจากสภาพคล่องแบบรวมศูนย์ ผลิตภัณฑ์การซื้อขายของ AMM LP ขจัดจุดอ่อนที่สำคัญบางประการ เช่น แนวทางการจัดการและการชำระบัญชี

เสี่ยง

ถึงแม้ผลิตภัณฑ์เหล่านี้จะน่าตื่นเต้น แต่ความเสี่ยงยังคงอยู่ ความเสี่ยงด้านสัญญาอัจฉริยะที่โดดเด่นที่สุด เนื่องจากผลิตภัณฑ์การซื้อขายของ AMM-LP ทั้งหมดควบคุมโทเค็น LP หรือต้องมีการฝากเงิน จึงอาจมีความเสี่ยงในสัญญาอัจฉริยะหากมีข้อบกพร่องหรือข้อผิดพลาด

ความเสี่ยงด้านสภาพคล่องของสินเชื่อ

นอกจากนี้ยังมีปัญหาบางประการเกี่ยวกับกลไกการออกแบบทางเศรษฐศาสตร์ ทีม Gammaswap ได้ตรวจสอบความเป็นไปได้ในการพัฒนาบน Uniswap v3 และ CLAMM เพราะพวกเขาเชื่อว่ามี ความเสี่ยงด้านสภาพคล่องด้านเครดิต ความเสี่ยงนี้เกี่ยวข้องกับผู้ให้บริการสภาพคล่อง (LP) ที่ไม่สามารถครอบคลุมตำแหน่งซื้อหรือในทางกลับกัน ซึ่งมักเกิดจากปัญหาการชำระบัญชีเนื่องจากเลเวอเรจที่มากเกินไป เนื่องจากสภาพคล่องกระจุกตัว ผู้ดูแลสภาพคล่องอัตโนมัติ (AMM) เช่น Uniswap จึงมีสภาพคล่องต่ำหรือ ติ๊ก ซึ่งราคาอยู่นอกช่วงอาจทำให้เกิดการคลาดเคลื่อนมากเกินไป แม้แต่คู่การซื้อขายที่มีเสถียรภาพก็ตาม Gammaswap เลือกที่จะสร้างโมเดลฟังก์ชันคงที่ โดยเชื่อว่ามันจะเป็นสภาพคล่องแบบดั้งเดิมที่ทรงพลังกว่า

ใน Uniswap v3 อาจมีสภาพคล่องไม่เพียงพอต่อรายได้ของ LP ต่างจากการเงินแบบดั้งเดิม Federal Reserve สามารถอัดฉีดสภาพคล่องได้ แต่ไม่มีนิติบุคคลที่เทียบเคียงได้ในพื้นที่ DeFi นอกจากนี้ ไม่มีการใช้ออราเคิลแบบดั้งเดิมในการชำระบัญชี ซึ่งเพิ่มความซับซ้อนของปัญหา

Panoptic จัดการกับปัญหาความเสี่ยงด้านสภาพคล่องของเครดิตโดยกำหนดให้ผู้สร้างพูลฝากโทเค็นทั้งสองจำนวนเล็กน้อยทั่วทั้งสเปกตรัม และผู้ค้า Panoptic ไม่สามารถถอนเงินฝากเหล่านี้ได้ การฝากเงินครั้งแรกช่วยให้มั่นใจได้ถึงสภาพคล่องในทุกช่วงราคา

ความซับซ้อนและการยอมรับของผู้ใช้

Perpetual Futures (Perps) ได้รับการพิสูจน์แล้วว่าง่ายต่อการเข้าใจสำหรับนักลงทุนสกุลเงินดิจิทัล ดำเนินการผ่านสองกลไก: ตำแหน่งยาวและสั้น ซึ่งเทรดเดอร์สามารถเปิดได้ด้วยการคลิกเพียงปุ่มเดียว ในทางตรงกันข้าม ออปชั่นและออปชั่นแบบถาวรทำให้เกิดความซับซ้อนเพิ่มเติม เช่น ภาษากรีก ราคาใช้สิทธิ และความรู้เกี่ยวกับออปชั่นแบบดั้งเดิมอื่นๆ ที่อาจขัดขวางการยอมรับของผู้ใช้ สิ่งนี้มีแนวโน้มที่จะเกิดขึ้นโดยเฉพาะในหมู่นักลงทุนรายย่อย ซึ่งมักจะเป็นคนแรกที่นำเครื่องมือการซื้อขายใหม่ๆ มาใช้ นอกจากนี้ การแนะนำการซื้อขายแบบผันผวนยังเพิ่มความซับซ้อนให้กับประสบการณ์ผู้ใช้อีกด้วย เนื่องจากพื้นที่สกุลเงินดิจิทัลเผชิญกับความท้าทายในการใช้งานของผู้ใช้อยู่แล้ว ผลิตภัณฑ์ที่ซับซ้อนแต่มีประสิทธิภาพบางอย่างอาจต้องดิ้นรนเพื่อให้ได้รับการยอมรับอย่างกว้างขวางเนื่องจากความซับซ้อนทางการเงิน

สรุปแล้ว

อนาคตและตัวเลือกแบบถาวรได้ค้นพบช่องทางเฉพาะในพื้นที่สกุลเงินดิจิทัลแล้ว และเป็นเพียงเรื่องของเวลาก่อนที่พวกเขาจะพัฒนาเป็นผลิตภัณฑ์ที่ครบถ้วนซึ่งเทรดเดอร์และ LP เป็นที่ต้องการ

ในอีกไม่กี่เดือนข้างหน้า โปรโตคอลจำนวนมากที่กล่าวถึงจะเปิดตัวเครื่องมือการซื้อขายและผลิตภัณฑ์ที่ใช้งานจริงเวอร์ชันเบต้า การปรับปรุงต่อไปในอนุพันธ์ออนไลน์ รวมถึงสัญญาและออปชันแบบไม่ จำกัด ระยะเวลา คือการแนะนำความสามารถในการซื้อ (หรือขาย) สินทรัพย์ใด ๆ ที่มีเลเวอเรจ คำถาม ฉันจะซื้อ PEPE ได้ที่ไหน จะได้รับคำตอบโดยการจัดหาช่องทางการซื้อขายสภาพคล่องแบบเลเวอเรจสำหรับสินทรัพย์ขนาดกลางและระยะยาว

ผลิตภัณฑ์การซื้อขายที่ขับเคลื่อนโดย AMM ปูทางสำหรับกระบวนทัศน์การซื้อขายใหม่ และอาจเปิดใช้งานกระบวนทัศน์ DeFi ใหม่ที่ขับเคลื่อนโปรโตคอลอื่น ๆ ซึ่งรวมถึงออปชั่น สัญญาถาวร การซื้อขายที่มีความผันผวน และผลิตภัณฑ์ที่ใช้เลเวอเรจอื่นๆ การปรับปรุงประสบการณ์การทำธุรกรรมจะมอบประสบการณ์ที่ดียิ่งขึ้น แม้จะเทียบได้กับผลิตภัณฑ์ที่มีอยู่ในตลาด