Buidler DAO: การวิเคราะห์และสรุปวิธีการออกโทเค็นเบื้องต้น

แหล่งที่มาดั้งเดิม: Buildler DAO

ฉบับแปล: @购少庆@economic model group

คำนำ

คำนำ

ทีมงานโมเดลเศรษฐกิจหวังที่จะศึกษากระบวนการโดยรวมที่เกี่ยวข้องกับโทเค็น ส่วนใหญ่ประกอบด้วยหลายส่วน:

การออกแบบแบบจำลองทางเศรษฐศาสตร์

การออกโทเค็น

การจัดการการหมุนเวียนโทเค็น

ชื่อระดับแรก

ชื่อรอง

ประเภทโทเค็น

(1) การจัดประเภทโดยฝ่ายบริหารการเงินของสวิส

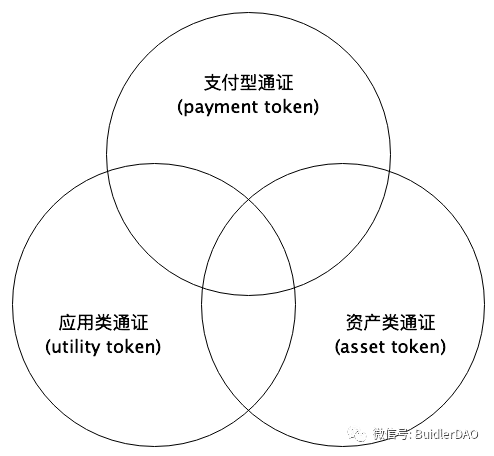

ในปี 2018 หน่วยงานกำกับดูแลตลาดการเงินของสวิสได้จำแนกโทเค็นตามหน้าที่ทางเศรษฐกิจที่แตกต่างกันที่มีศักยภาพ และวิธีการจำแนกประเภทนี้ได้รับการยอมรับในระดับสากลมากขึ้น การอ้างอิงถึงคำจำกัดความการจำแนกประเภทที่ค่อนข้างเป็นทางการและเป็นมืออาชีพ โดยเฉพาะโทเค็นสามารถแบ่งออกเป็นสามประเภทดังต่อไปนี้

โทเค็นการชำระเงิน: หมายถึงวิธีการชำระเงินสำหรับการโอนเงินหรือมูลค่าเพื่อรับสินค้าบางรายการหรือบริการบางอย่างในปัจจุบันหรือในอนาคต โทเค็นนี้เหมือนกับสิ่งที่เราเรียกว่าสกุลเงินมากกว่า

โทเค็นยูทิลิตี้: โทเค็นประเภทนี้มีอยู่ในรูปแบบดิจิทัล และส่วนใหญ่จะใช้สำหรับแอปพลิเคชันหรือบริการที่พัฒนาโดยใช้เทคโนโลยีบล็อกเชนเป็นโครงสร้างพื้นฐาน เช่น ค่าน้ำมันที่ใช้ไป

โทเค็นสินทรัพย์: โทเค็นประเภทนี้ได้รับการสนับสนุนโดยสินทรัพย์บางอย่าง เช่น หนี้หรือทุนที่ผู้ถือโทเค็นสามารถขอได้จากผู้ออก ส่วนแบ่งรายได้ของบริษัทในอนาคตหรือกระแสสินทรัพย์ในอนาคต เป็นต้น ดังนั้นในแง่ของการทำงานทางเศรษฐกิจ โทเค็นดังกล่าวจึงคล้ายกับหุ้น พันธบัตร หรืออนุพันธ์ หากสกุลเงินตามกฎหมายถือเป็นสินทรัพย์ มุมสังเกตหนึ่งของสกุลเงินที่มีเสถียรภาพคือใบรับรองประเภทนี้

วิธีการจำแนกประเภทนี้จะสร้างจุดตัด และโทเค็นบางตัวมีคุณลักษณะการจำแนกประเภทที่แน่นอนสองหรือสามประการ

การจัดหมวดหมู่นี้สอดคล้องกับการสังเกตโทเค็นจากมุมมองของการเงินและสกุลเงินมากกว่า โดยทั่วไปโทเค็นในโครงการจะมีขั้นตอนการหักเงินโดยปกติจะมีคุณลักษณะของแอปพลิเคชันเป็นอันดับแรกและความเจริญรุ่งเรืองของแอปพลิเคชันทำให้โทเค็นประเภทนี้มีลักษณะเทียบเท่าทั่วไป (สกุลเงิน) และจะมีฟังก์ชันการชำระเงินมากขึ้นและแพร่หลายมากขึ้น ใช้แล้ว โทเค็นที่ใช้กันอย่างแพร่หลายมีสภาพคล่องที่ดีและการรับรองมูลค่าดังนั้นจึงเป็นเรื่องง่ายที่จะพัฒนาคุณลักษณะการจัดเก็บมูลค่าดังนั้นจึงเป็นเหมือนสินทรัพย์มากกว่า

(2) การจำแนกประเภทที่เน้นการกำกับดูแล: ประเภทยูทิลิตี้และประเภทหลักทรัพย์ (หรือที่เรียกว่า: ประเภทการสมัครและประเภทตราสารทุน)

โทเค็นเป็นพาหะของมูลค่าโดยพื้นฐานแล้ว ใช้เทคโนโลยีบล็อกเชนเพื่อสร้างโทเค็นมูลค่า ทุน และสินทรัพย์ทางกายภาพ ความหมายแฝงของโทเค็นสามารถเป็นทุน เช่น สิทธิในการจ่ายเงินปันผล ความเป็นเจ้าของ และสิทธิ์ของเจ้าหนี้ อาจเป็นสินทรัพย์ เช่น การทำแผนที่ทางกายภาพ สินทรัพย์บนห่วงโซ่ สอดคล้องกับใบรับรองสินทรัพย์ อาจเป็นสกุลเงิน เช่น BTC, USDT สอดคล้องกับใบรับรองการชำระเงิน อาจเป็นใบรับรองการหมุนเวียนในแอปพลิเคชันหรือบริการ ใบรับรองดังกล่าวส่วนใหญ่จะออกเพื่อใช้ในแอปพลิเคชัน และ dAPP จำนวนมาก ทั้งสองได้ออกโทเค็นของตนเอง ซึ่งสอดคล้องกับโทเค็นของแอปพลิเคชัน และยังสามารถเป็นอะไรก็ได้ที่มีคุณค่า เช่น ความคิดสร้างสรรค์ ความสนใจ ฯลฯ

แต่ในความเป็นจริงแล้ว โทเคนบางอันมีส่วนผสมของหลายประเภท เช่น สกุลเงินแพลตฟอร์มที่ออกโดยการแลกเปลี่ยนซึ่งได้รับการสนับสนุนโดยส่วนหนึ่งของผลกำไรของการแลกเปลี่ยนและมีคุณลักษณะทางการเงินที่แข็งแกร่ง แต่ในขณะเดียวกัน การแลกเปลี่ยนยังได้เปิดกว้างขึ้นมากมาย สถานการณ์การใช้งานของมัน มีค่าการใช้งาน

ตามแนวคิดของ Token Economy แนวคิดของ Token Economy ถือว่ามีศักยภาพไม่จำกัด คุณสมบัติหลักคือการใช้คุณลักษณะของ Token เองเพื่อสร้างระบบนิเวศที่ดีขึ้น แบบจำลองมูลค่าที่ดีกว่า กลุ่มผู้ใช้มากขึ้น และแสดงให้เห็นถึงขนาดใหญ่ - รูปแบบการกระจายมูลค่าของการสร้างมูลค่า - นี่คือสาระสำคัญของการทำงานร่วมกันแบบโอเพ่นซอร์ส

โมเดลการจำแนกโทเค็นที่เน้นด้านกฎระเบียบนี้แบ่งโทเค็นออกเป็นสองประเภทและสี่หมวดหมู่ย่อย

หมวดหมู่แรก: Utility Token

โทเค็นผลิตภัณฑ์หรือบริการ (Use of Product) ซึ่งแสดงถึงสิทธิในการใช้ผลิตภัณฑ์หรือบริการของบริษัท

Reward Token ผู้ใช้จะได้รับรางวัลจากการกระทำของพวกเขา

หมวดหมู่ที่สอง: โทเค็นความปลอดภัย

Equity Token คล้ายกับหุ้นของบริษัท พันธบัตร ฯลฯ

Asset Token สอดคล้องกับสินทรัพย์ในโลกแห่งความเป็นจริง เช่น อสังหาริมทรัพย์ ทองคำ ฯลฯ

แผนกนี้สอดคล้องกับมุมการสังเกตที่เกี่ยวข้องกับการควบคุมดูแลมากขึ้น Utility Token สามารถพัฒนาได้อย่างอิสระและมีการควบคุม Token ความปลอดภัย อย่างไรก็ตาม หาก Utility Token เกี่ยวข้องกับกิจกรรมทางการเงินและมีคุณลักษณะของหลักทรัพย์ก็จะถูกควบคุมด้วย

หมายเหตุ: บทความก่อนหน้านี้ของเราแบบจำลองเศรษฐกิจโทเค็นสี่ควอแดรนท์ (1): แบบจำลอง FT คู่ชื่อรอง

วัตถุประสงค์ของการออกโทเค็น

จากกรณีที่มีอยู่ การออก Token มีวัตถุประสงค์หลัก 2 ประการ:

ออกโทเค็นให้กับผู้ใช้ (ส่งเสริมผู้ใช้ให้ใช้แอปพลิเคชัน)

เพื่อระดมทุน

FT และ NFT สองประเภทใน Token:

FT สอดคล้องกับลักษณะของสกุลเงินมากกว่า สองเป้าหมายข้างต้นชัดเจนที่สุด การออก FT จำเป็นต้องค้นหากลุ่มคนที่ตระหนักถึงคุณค่าของ FT มูลค่าของ FT อยู่ที่คำอธิบายของอนาคตของ โครงการ.

NFT ยังสามารถบรรลุเป้าหมายทั้งสองข้างต้นได้ แต่เนื่องจากลักษณะเฉพาะและประวัติการพัฒนา จึงไม่มีเนื้อหาให้วิเคราะห์มากนัก (เราจะมีส่วนพิเศษเพื่อหารือเกี่ยวกับการออก NFT ในภายหลัง)

ตัวชี้วัดการตรวจสอบวิธีการออกโทเค็น

ตามวัตถุประสงค์ของการออก Token เราได้สรุปตัวบ่งชี้หลายประการในเบื้องต้น โดยทั่วไปแล้ว ปัญหาด้านการปฏิบัติตามกฎระเบียบควรแสดงไว้เป็นอันดับแรก อย่างไรก็ตาม เนื่องจากลักษณะเฉพาะในช่วงเริ่มต้นของการพัฒนาอุตสาหกรรมบล็อกเชน จึงมีการสำรวจการกำกับดูแลและการปฏิบัติตามข้อกำหนดด้วย

ความครอบคลุมผู้ใช้ในการออกโทเค็น: ผู้ใช้ Web3 ที่มีมูลค่าสูงเป็นวิธีการทั่วไปที่ทุกคนใช้ ตามลักษณะของแอปพลิเคชัน จำเป็นต้องมีวิธีการคัดกรองอื่น ๆ และตามการวางแผนและการดำเนินการ ความครอบคลุมของผู้ใช้เป้าหมายจะพึงพอใจสูงสุด ขอบเขต. ฟิลด์ที่โทเค็นควรครอบคลุมมีวิธีการคำนวณที่แตกต่างกันไป ขึ้นอยู่กับแต่ละแอปพลิเคชัน

ปัญหาการปฏิบัติตามข้อกำหนด: ตามลักษณะของโทเค็นและนโยบายของประเทศหลัก ๆ ให้ใช้วิธีการออกที่เป็นไปตามข้อกำหนดหรือดำเนินการตรวจสอบตามข้อกำหนด

ตัวชี้วัดการระดมทุน: ภายใต้เงื่อนไขของการปฏิบัติตามและครอบคลุมการประชุม การระดมทุนได้บรรลุแผนที่กำหนดไว้ล่วงหน้าหรือไม่นั้นเป็นตัวบ่งชี้การตรวจสอบที่สำคัญ ตัวบ่งชี้นี้มีสองมิติ: จำนวนเงินทั้งหมดและรายละเอียด

ชื่อรอง

การออกโทเค็นและการออกโทเค็นครั้งแรกในระหว่างการพัฒนาโครงการ

ในกรณีการออก Token มีมาตรฐานการวิจัยหลายประเภท ได้แก่

จำนวนเงินที่ออกครั้งแรก (จำนวนเงินเริ่มต้นคือ 0 และจำนวนเงินเริ่มต้นไม่ใช่ 0)

จำนวนเงินรวมคงที่และจำนวนรวมผันแปร (มิตินี้ส่งผลต่อการวิเคราะห์สภาพคล่องในภายหลังเท่านั้น ซึ่งไม่ได้กล่าวถึงในบทความนี้)

รูปด้านล่างเป็นตัวแทนของแบบจำลองทางเศรษฐกิจที่มีการหมุนเวียนเริ่มต้นเป็น 0 และจำนวนรวมคงที่ โมเดลทางเศรษฐกิจประเภทนี้ได้รับการออกแบบโดยมี Bitcoin เป็นโทเค็น โดยไม่ต้องออกโทเค็นล่วงหน้า การออกสกุลเงินตามระบบความยากในระยะหลังนั้นไม่อยู่ในขอบเขตของบทความนี้ และจะจัดเป็นการจัดการสภาพคล่องระยะหลังเพื่อการเรียนรู้และการวิจัย

โมเดลโทเค็นที่มีจำนวนรวมคงที่ (การหมุนเวียนเริ่มต้นคือ 0)

รูปด้านล่างแสดงให้เห็นว่าจำนวนเงินรวมเริ่มต้นไม่ใช่ 0 และจำเป็นต้องใช้การออกโทเค็นเพื่อระดมทุนหรือเข้าถึงผู้ใช้ได้แม่นยำยิ่งขึ้น การนำ Ethereum เป็นโทเค็นเป็นวิธีการออกโทเค็นที่เราวิจัย เช่น IC0, IE 0, ID 0 และขอบเขตเนื้อหาอื่นๆ และขอบเขตการดำเนินการจะแสดงในวงกลมสีแดงในรูป สำหรับจำนวนโทเค็นที่เกินการใช้งานจริง จำเป็นต้องใช้วิธีการทางเศรษฐกิจเพื่อหยุดสภาพคล่อง

โมเดลโทเค็นที่มีจำนวนรวมคงที่ (การหมุนเวียนเริ่มต้นไม่ใช่ 0)

ชื่อระดับแรก

วิธีการออกโทเค็นIxO

วิธีการออก Token มีสองประเภทหลักๆ: การวางตำแหน่งเฉพาะบุคคล และการวางตำแหน่งสาธารณะ การออกที่เราพูดถึงในที่นี้คือการวางตำแหน่งสาธารณะทั้งหมด และการวางตำแหน่งเฉพาะบุคคลไม่เกี่ยวข้องกับปัญหาเหล่านี้

ชื่อรอง

ตำแหน่งส่วนตัว

กองทุนหุ้นเอกชนหมายถึงกองทุนเพื่อการลงทุนที่ระดมทุนจากนักลงทุนเฉพาะรายในลักษณะที่ไม่ใช่แบบสาธารณะและกำหนดเป้าหมายการลงทุนเฉพาะเจาะจง กองทุนหุ้นเอกชนได้รับการสรรหาโดยวิธีอื่นนอกเหนือจากสื่อมวลชน และผู้ก่อการจะรวบรวมเงินทุนจากหน่วยงานที่ไม่ใช่สาธารณะหลายแห่งเพื่อจัดตั้งกองทุนเพื่อการลงทุนและทำการลงทุน

ในด้านโทเค็น ตำแหน่งเฉพาะเจาะจงโดยทั่วไปคือสถาบันการลงทุนหรือบุคคลในสาขานี้ และมักจะเจรจาแบบออฟไลน์เหมือนกับการจัดหาเงินทุนแบบดั้งเดิม สำหรับการจัดหาเงินทุน Token รูปแบบนี้ ต่อมาได้พัฒนาเป็น SAFT ชื่อเต็มของ SAFT คือ Simple Agreement for Future Tokens (Simple Future Token Agreement) เป็นโทเค็นที่ออกโดยนักพัฒนา blockchain เพื่อพัฒนาการจัดหาเงินทุนเครือข่าย blockchain มันคล้ายกับฟิวเจอร์สและให้สิทธิ์แก่นักลงทุนในการรับโทเค็นที่เกี่ยวข้องเมื่อเสร็จสิ้น

SAFT ได้รับการยอมรับจากโครงการที่มีชื่อเสียงมากมายเนื่องจากมีการปฏิบัติตามกฎระเบียบที่เข้มงวด เช่น Telegram และ Filecoin SAFT เหมาะอย่างยิ่งสำหรับโทเค็นอรรถประโยชน์ ซึ่งไม่ใช่หลักทรัพย์หลังจากการจดทะเบียน แต่การสร้างเครือข่ายผ่านการระดมทุนถือเป็นข้อตกลงการลงทุน และการนำ SAFT มาใช้สามารถทำให้ขั้นตอนการปฏิบัติตามกฎระเบียบชัดเจนยิ่งขึ้น

ตามตัวบ่งชี้การตรวจสอบการออกโทเค็น เราสรุปผลกระทบของวิธีการวางตำแหน่งเฉพาะเจาะจง:

ปัญหาความครอบคลุมของการออก Token: ความครอบคลุมไม่ดี ทุกคนล้วนเป็นนักลงทุน ไม่ใช่ผู้ใช้

ปัญหาการปฏิบัติตามข้อกำหนด: เป็นไปตามข้อกำหนดโดยทั่วไป

ชื่อรอง

IC0(Initial Coin Offering)

ICO (การเสนอขายเหรียญเริ่มต้น) การเสนอขายสกุลเงินดิจิทัลต่อสาธารณะครั้งแรก

ICO (การเสนอขายเหรียญเริ่มต้น) ได้มาจากแนวคิดการเสนอขายหุ้นแก่ประชาชนทั่วไปครั้งแรก (IPO) ในตลาดหุ้น ถือเป็นการออกโทเค็นครั้งแรกโดยโครงการบล็อกเชนเพื่อเพิ่มสกุลเงินดิจิทัลทั่วไป เช่น Bitcoin และ Ethereum เมื่อบริษัทออกสกุลเงินดิจิทัลเพื่อวัตถุประสงค์ในการจัดหาเงินทุน โดยปกติจะออกโทเค็นที่เข้ารหัสจำนวนหนึ่งแล้วขายโทเค็นเหล่านี้ให้กับผู้ที่เข้าร่วมในโครงการ โดยปกติแล้วโทเค็นเหล่านี้จะแลกเปลี่ยนเป็นสกุลเงินดิจิทัล เช่น Bitcoin และ Ethereum และแน่นอนว่าสามารถแลกเปลี่ยนเป็นสกุลเงิน fiat ได้เช่นกัน

ICO เป็นวิธีการจัดหาเงินทุนสำหรับโครงการที่ได้มาจากสกุลเงินดิจิทัลและอุตสาหกรรมบล็อกเชน ICO แรกที่สามารถตรวจสอบได้มาจากโครงการ Mastercoin (ปัจจุบันเปลี่ยนชื่อเป็น Omni) ซึ่งประกาศการระดมทุน ICO ผ่าน Bitcoin บน Bitcointalk (ฟอรัมชุมชน Bitcoin และสกุลเงินดิจิทัลที่ใหญ่ที่สุด) ในเดือนกรกฎาคม 2013 และสร้างโทเค็น Mastercoin ที่เกี่ยวข้องจะถูกแจกจ่ายไปยัง ผู้เข้าร่วมการระดมทุน โดยพื้นฐานแล้ว ICO นี้เป็นพฤติกรรมการแลกเปลี่ยนชนิดหนึ่ง กล่าวคือ ผู้เข้าร่วมแลกเปลี่ยน bitcoins เป็นโทเค็นในโครงการ Mastercoin ในตอนแรก ICO เป็นเพียงพฤติกรรมชุมชนของผู้ที่ชื่นชอบสกุลเงินดิจิทัล ด้วยการพัฒนาอย่างต่อเนื่องของสกุลเงินดิจิทัลและบล็อคเชน ทำให้ผู้คนเริ่มยอมรับและมีส่วนร่วมมากขึ้นเรื่อยๆ ICO ส่วนใหญ่ดำเนินการด้วย Bitcoin หรือสกุลเงินดิจิทัลอื่น ๆ

ในด้านบล็อกเชน ICO เริ่มมีการใช้กันอย่างแพร่หลายหลังจากที่ Ethereum สนับสนุนการออกโทเค็น ERC 20 ตามระบบ Ethereum และปรากฏการณ์ของ ICO ดูเหมือนจะระเบิด ในบรรดาโครงการเหล่านั้น โครงการจัดหาเงินทุนที่ใหญ่ที่สุดคือ EOS ซึ่งใช้วิธีการประมูลและการออกรายวัน ซึ่งกินเวลาเกือบหนึ่งปีและระดมทุนได้มากกว่า 4 พันล้านดอลลาร์สหรัฐ

ข้อดีของ ICO:

ให้บริการวิธีการระดมทุนออนไลน์ที่ใช้สกุลเงินดิจิทัล ง่าย สะดวก และสะดวกในการออกโทเค็นใหม่ ICO ค่อนข้างดีในการทำภารกิจหลักสองประการคือการระดมทุนและการออกโทเค็นให้สำเร็จ

ปัญหาเกี่ยวกับ ICO:

ความเสี่ยงในการดำเนินโครงการ: โครงการส่วนใหญ่ที่เข้าร่วมใน ICO อยู่ในช่วงเริ่มต้น ซึ่งมีความสามารถในการป้องกันความเสี่ยงต่ำและมีความเสี่ยงในการดำเนินงาน ดังนั้น ICO ส่วนใหญ่จึงคล้ายกับการลงทุนแบบ Angel โดยต้องเผชิญกับความเสี่ยงในช่วงแรกของโครงการและมีแนวโน้มที่จะขาดทุนจากการลงทุน

ความเสี่ยงทางการเงิน: นักลงทุนอาจเผชิญกับความเสี่ยงของการฉ้อโกงการระดมทุนและการสูญเสียการลงทุนในระหว่างกระบวนการลงทุนใน ICO ปัจจุบัน ICO อยู่ในช่วงเริ่มต้นของโครงการและขาดการควบคุมดูแล บริษัทสตาร์ทอัพบางแห่งอาจใช้ประโยชน์จากโอกาสทางการตลาดที่ร้อนแรงนี้เพื่อสร้างข้อมูลโครงการที่เป็นเท็จ และใช้ ICO เพื่อระดมทุนสำหรับการฉ้อโกง

ความเสี่ยงทางกฎหมายด้านกฎระเบียบ: การระดมทุน ICO ในปัจจุบันส่วนใหญ่อิงจาก BTC และ ETH ซึ่งยังอยู่ในสถานะว่างเปล่าของการกำกับดูแลและขาดกฎหมายและข้อบังคับที่เกี่ยวข้อง ตั้งแต่ปี 2017 ประเทศต่างๆ ได้เพิ่มการกำกับดูแลและการควบคุม ICO แต่ ICO ปลอมๆ ต่างๆ ก็มีบทบาทคล้ายกับ ICO เช่นกัน

ปัจจุบันบน CoinMarketCap โดยทั่วไป ICO จะถูกเรียกว่าการเสนอเหรียญเริ่มต้นแบบกว้างๆ ซึ่งรวมถึง IEO, IDO และวิธีการอื่นๆ ดังแสดงในรูปด้านล่าง: ปฏิทิน ICO ที่ด้านบนคือ ICO ทั่วไป และ ICO ในโปรเจ็กต์ที่กำลังจะมีขึ้นภายในคือ ICO ที่อธิบายไว้ในส่วนนี้

ตามตัวบ่งชี้การตรวจสอบการออกโทเค็น เราสรุปผลกระทบของวิธี ICO:

ความครอบคลุมของการออก Token: ไม่มีข้อจำกัดเกี่ยวกับเงื่อนไขการเข้าร่วมและครอบคลุมมากที่สุด กฎการเข้าร่วม จำเป็นต้องได้รับการออกแบบเพื่อคัดกรองลูกค้าจริง เนื่องจากความจำเป็นในการลงทุน ICO มักจะดึงดูดลูกค้าการลงทุนที่ไม่ใช่แอปพลิเคชันจำนวนมาก แทนที่จะเป็นผู้ใช้ Angel ที่ใช้แอปพลิเคชันจริง (ปกติใช้ร่วมกับแอร์ดรอปจะได้ผลดีกว่า)

ปัญหาการปฏิบัติตามข้อกำหนด: แม้ว่า KYC และเนื้อหาอื่น ๆ จะถูกเพิ่มในภายหลัง แต่ ICO ก็ถือว่าผิดกฎหมายสำหรับภูมิภาคส่วนใหญ่

ตัวชี้วัดการระดมทุน: โดยทั่วไปแล้วจะได้รับผลลัพธ์ที่ค่อนข้างดี ในแง่ของการระดมทุน หาก ICO ล้มเหลวในการบรรลุผลลัพธ์ที่ดี วิธีอื่นก็จะยากต่อการบรรลุผลลัพธ์ที่ดีเช่นกัน การควบคุมความละเอียดของเงินทุนเป็นเรื่องยาก และอาจมีผู้ใช้จำนวนมาก

แอร์ดรอป

Airdrop เป็นวิธีหนึ่งในการกระจายสกุลเงินดิจิทัล ในตอนแรก สกุลเงินดิจิทัลมีเพียงวิธีเดียวเท่านั้น นั่นก็คือ การขุด Bitcoin อย่างไรก็ตาม นอกเหนือจากการขุดแล้ว วิธีการแจกจ่ายอัลท์คอยน์และเหรียญแยกที่ปรากฏในภายหลังยังสามารถแจกจ่ายโดยการหยอดทางอากาศได้อีกด้วย Airdrop เป็นของขวัญอย่างแท้จริง ทีมพัฒนาจะมอบสกุลเงินดิจิทัลให้คุณฟรี และสกุลเงินจะถูกส่งไปยังที่อยู่ของคุณโดยตรง โดยที่คุณไม่จำเป็นต้องขุด ซื้อ หรือถือสกุลเงินเดิมก่อนการ fork และ คุณสามารถมอบให้กับคุณได้โดยไม่มีเงื่อนไขใดๆ แน่นอนว่าการแจกเพิ่มจะขึ้นอยู่กับเงื่อนไขบางประการ เช่น บัญชีที่ถือสกุลเงินดิจิทัลบางสกุล ผู้ออกจะเป็นผู้กำหนดกฎของ Airdrop ซึ่งอาจเป็นไปได้ว่าคุณจะได้รับเหรียญจำนวนหนึ่งหลังจากคุณลงทะเบียน และหลาย ๆ เหรียญจะถูกแจกจ่ายผ่านสแน็ปช็อต

ในช่วงแรกของการพัฒนาบล็อคเชน มีเงื่อนไขในการเลือกแอร์ดรอปไม่มากนัก แต่ในขั้นตอน Web3.0 หลายโครงการมีความคืบหน้าก่อนที่จะมีการแอร์ดรอป ดังนั้น แอร์ดรอปสามารถทำได้กับผู้ใช้ที่มีส่วนร่วม และแอร์ดรอปยังสามารถ ใช้ แนะนำผู้ใช้ผ่านงานที่เกี่ยวข้อง ตัวอย่างเช่น การออกแบบแอร์ดรอปของ Arbitrum

ข้อดีของแอร์ดรอป:

การกระจายโทเค็นใหม่ไปยังกลุ่มผู้ใช้ที่ต้องการจะอำนวยความสะดวกในการหมุนเวียนเหรียญใหม่และส่งเสริมการใช้เหรียญใหม่ เนื่องจากแอร์ดรอปไม่เกี่ยวข้องกับการจัดหาเงินทุน โดยทั่วไปจึงไม่มีปัญหาด้านกฎระเบียบ

ดำเนินการส่งทางอากาศแบบกำหนดเป้าหมายไปยังผู้ใช้จริงของแอปและแนะนำพวกเขาให้ทำงานที่เกี่ยวข้องให้เสร็จสิ้น

ข้อเสียของแอร์ดรอป:

วิธีการ Airdrop ขาดฟังก์ชันการจัดหาเงินทุนและเพียงแค่ดำเนินการออกสกุลเงินให้เสร็จสิ้น

ตามตัวบ่งชี้การตรวจสอบการออกโทเค็น เราสรุปผลกระทบของวิธี Airdrop:

ความครอบคลุมของการออก Token: ด้วยการกำหนดเงื่อนไขการ Airdrop จะสามารถบรรลุความครอบคลุมที่ดีขึ้นได้

ปัญหาด้านการปฏิบัติตามข้อกำหนด: โดยพื้นฐานแล้วไม่มีปัญหาด้านการปฏิบัติตามข้อกำหนด

ชื่อรอง

IEO (Initial Exchange Offerings)

IEO ข้อเสนอการแลกเปลี่ยนเริ่มต้น สกุลเงินดิจิทัล ข้อเสนอการแลกเปลี่ยนเริ่มต้น

การเสนอขายแลกเปลี่ยนเบื้องต้น (IEO) เป็นวิธีการระดมทุนสำหรับโครงการใหม่ผ่านแพลตฟอร์มการซื้อขายสกุลเงินดิจิทัล

โดยปกติ IEO จะได้รับการสนับสนุนจากแพลตฟอร์มการซื้อขาย ดังนั้นฝ่ายโครงการที่เลือกตัวเลือกนี้ในการระดมทุนจะต้องให้ความสำคัญกับข้อเสนอโครงการของตนอย่างจริงจัง ในกรณีส่วนใหญ่ ข้อเสนอ IEO จะได้รับการตรวจสอบอย่างเข้มงวดโดยแพลตฟอร์มการซื้อขายที่เข้าร่วม ในแง่หนึ่ง แพลตฟอร์มการซื้อขายรับประกันโครงการ IEO ที่ได้รับอนุมัติพร้อมชื่อเสียงทางธุรกิจของตัวเอง

ผ่าน IEO ผู้มีโอกาสเป็นนักลงทุนสามารถซื้อสินทรัพย์ก่อนที่จะจดทะเบียนบนแพลตฟอร์มการซื้อขาย ในการแลกเปลี่ยนที่อำนวยความสะดวกในการขายโทเค็น ผู้ใช้ที่ลงทะเบียนซึ่งให้ข้อมูล KYC (การยืนยันตัวตน) สามารถซื้อโทเค็นได้ก่อนที่ตลาดเปิดจะเปิดสำหรับการซื้อขาย

ข้อดีของ IEO:

เมื่อเปรียบเทียบกับ ICO ก่อนหน้านี้ ข้อเสนอการแลกเปลี่ยนครั้งแรกของ IEO มีข้อได้เปรียบที่ชัดเจนกว่า บัตรผ่านมีการระบุไว้โดยตรงบนแพลตฟอร์มการซื้อขาย ซึ่งส่งเสริมการหมุนเวียนของบัตร สำหรับนักลงทุนทั่วไป การแลกเปลี่ยนสกุลเงินของโครงการสามารถเข้าร่วมในการทำธุรกรรมได้เร็วขึ้น ประการที่สอง ฝ่ายโครงการยังได้รับประโยชน์ เนื่องจาก IEO โดยตรงในการแลกเปลี่ยนนั้นเทียบเท่ากับการขยายกลุ่มเป้าหมายไปยังผู้ใช้การแลกเปลี่ยนทั้งหมด การขยายกลุ่มเป้าหมายของนักลงทุน สำหรับโครงการคุณภาพสูงอย่างแท้จริงและผู้ประกอบการยุคแรก IEO ไม่เพียงแต่เป็นวิธีการจัดหาเงินทุนที่ดี แต่ยังช่วยประหยัดต้นทุนและพลังงานได้มากในการออนไลน์บนแพลตฟอร์มการซื้อขาย และมุ่งเน้นไปที่การพัฒนาโครงการและการดำเนินงานของชุมชน สำหรับการแลกเปลี่ยน ประโยชน์ที่เข้าใจง่ายที่สุดของ IEO คือการขยายปริมาณการซื้อขายและกิจกรรมรายวัน แฟน ๆ ของโปรเจ็กต์จะหลั่งไหลเข้ามากับโปรเจ็กต์ในฐานะผู้ใช้ใหม่และเงินทุนของพวกเขา และบางคนอาจลงเอยด้วยการเป็นผู้ใช้เก่าของการแลกเปลี่ยน กิจกรรมดังกล่าวมีความน่าสนใจมากกว่าวิธีดำเนินการแบบเดิม เช่น การคืนเงินคำเชิญและการแข่งขันการซื้อขาย

ข้อเสียของ IEO:

ปัญหาต้นทุนการจัดจำหน่าย โดยทั่วไปการแลกเปลี่ยนจะมีข้อกำหนดค่าธรรมเนียมในการจดทะเบียนและจำนวนเงินค่อนข้างมาก เป็นภาระให้กับบางโครงการในช่วงแรกๆ

วิธีการ IEO มีข้อกำหนดการตรวจสอบบางประการสำหรับโครงการ ดังนั้นเกณฑ์สำหรับหลายฝ่ายของโครงการจึงค่อนข้างสูง

ตามตัวบ่งชี้การตรวจสอบการออกโทเค็น เราสรุปผลกระทบของวิธี IEO:

ปัญหาความครอบคลุมของการออก Token: สามารถส่งเสริมผู้ใช้ที่มีความต้องการในการทำธุรกรรมเท่านั้นและไม่สามารถครอบคลุมลูกค้า angel ของผลิตภัณฑ์จริงได้ดี ควรใช้ข้ามกับ airdrops

ปัญหาการปฏิบัติตามข้อกำหนด: โดยทั่วไปการแลกเปลี่ยนจะรับประกันการปฏิบัติตามข้อกำหนด

ตัวชี้วัดการระดมทุน: ค่อนข้างดี สามารถระดมทุนผ่านการทำธุรกรรมได้มากขึ้น อย่างไรก็ตาม มีผู้ดูแลสภาพคล่องดึงตลาดและผู้ลงทุนรายแรกออกจากตลาดก่อนเวลาอันควร การควบคุมรายละเอียดเงินทุนไม่ดี

ชื่อรอง

STO(SecurityTokenOffering)

STO ซึ่งก็คือ Security Token Offer หมายถึงการออกโทเค็นความปลอดภัย หลักทรัพย์เป็นใบรับรองสิทธิในทรัพย์สินอันมีค่า และผู้ถือสามารถพึ่งพาใบรับรองนี้เพื่อพิสูจน์ความเป็นเจ้าของหรือสิทธิของเจ้าหนี้และเอกสารรับรองสิทธิส่วนบุคคลอื่นๆ คณะกรรมการ ก.ล.ต. ของสหรัฐอเมริกาเชื่อว่าหลักทรัพย์ที่ผ่านการทดสอบ Howey คือหลักทรัพย์ที่ผ่านการทดสอบ Howey: สัญญา ธุรกรรม หรือโครงการที่บุคคลลงทุนเงินของเขาในองค์กรทั่วไป และนำไปสู่การคาดหวังผลกำไรเพียงอย่างเดียวจากความพยายามของผู้ก่อการหรือ บุคคลที่สาม โดยทั่วไปแล้ว ตามที่ SEC ระบุไว้ การลงทุนทั้งหมดที่มี ความคาดหวังผลตอบแทน ควรถือเป็นหลักทรัพย์

STO คือสินทรัพย์ทางการเงินหรือสิทธิ์ในความเป็นจริง เช่น หุ้นของบริษัท สิทธิ์ของเจ้าหนี้ สิทธิ์ในทรัพย์สินทางปัญญา หุ้นทรัสต์ และสินทรัพย์ทางกายภาพ เช่น ทองคำและเครื่องประดับ ซึ่งแปลงเป็นสิทธิ์ดิจิทัลที่เข้ารหัสและใบรับรองผลประโยชน์บนเครือข่าย . การแปลงเป็นดิจิทัล

STO อยู่ระหว่าง IPO และ ICO และเป็นทรงผมที่หน่วยงานกำกับดูแลต้องการใช้วิธีการจัดการ IPO เพื่อจัดการสกุลเงินดิจิทัล ในด้านหนึ่ง STO อยู่ภายใต้การกำกับดูแลของหน่วยงานกำกับดูแลหลักทรัพย์ในประเทศต่างๆ เนื่องจากตระหนักถึงลักษณะหลักทรัพย์ของตน แม้ว่า STO ยังคงใช้เทคโนโลยีบล็อกเชนพื้นฐาน แต่ก็สามารถบรรลุการเชื่อมต่อกับมาตรฐานด้านกฎระเบียบผ่านการอัปเดตทางเทคนิค ในทางกลับกัน เมื่อเปรียบเทียบกับกระบวนการ IPO ที่ซับซ้อนและใช้เวลานาน เช่น IC0 เทคโนโลยีบล็อกเชนพื้นฐานของ STO ก็ยังเป็นเช่นนั้น สามารถบรรลุผลการออก STO ที่มีประสิทธิภาพและสะดวกยิ่งขึ้น

ที่มาของสตอ

IC0 ยังคงพังทลาย ตำนานของเทคโนโลยีบล็อกเชนถูกทำลาย และเหตุการณ์ต่างๆ เช่น ไม่มีสินทรัพย์ ไม่มีเครดิต การตัดกระเทียม เงินทุน และการหลบหนี ยังคงเกิดขึ้น โดยพื้นฐานแล้ว เหตุการณ์เหล่านี้เกิดขึ้นเนื่องจาก ICO ไม่มีสินทรัพย์และมูลค่าที่จะยึดตาม มีเพียงการโฆษณาเกินจริง การแสดงภาพในอนาคต และฉันทามติที่ไร้ความหมาย การขาดการดูแลโดยตรงของลิงก์สำคัญเช่น ICO และการแลกเปลี่ยนก็เป็นเหตุผลสำคัญเช่นกัน STO ขึ้นอยู่กับสินทรัพย์จริง ยอมรับการกำกับดูแลของรัฐบาลอย่างแข็งขัน และพยายามที่จะทำลายภาวะที่กลืนไม่เข้าคายไม่ออกของ ICO

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา (SEC) ตัดสินใจรวมไว้ในการควบคุมหลักทรัพย์หลังจากได้เห็น Token ซึ่งเป็นสายพันธุ์ใหม่ที่ผลิตโดยบล็อคเชน การเคลื่อนไหวครั้งนี้เคยก่อให้เกิดผลกระทบร้ายแรงต่อสกุลเงินดิจิทัลและอุตสาหกรรมบล็อคเชน โดยคิดว่ามันจะต้องพบกับหายนะ

แต่การพัฒนาที่ตามมาก็คือประเทศและภูมิภาคต่างๆ เพิ่มมากขึ้นเรื่อยๆ ได้เริ่มติดตามและได้เผยแพร่นโยบายการกำกับดูแลของตนเองทีละรายการ แม้ว่านโยบายการกำกับดูแลเหล่านี้จะมีความแตกต่างบางประการในคำจำกัดความของ STO เอง แต่ก็ทำให้ตลาดค่อยๆ ตระหนักดีว่ากฎระเบียบไม่ใช่หายนะ แต่เป็นสถานะทางกฎหมายที่สามารถพัฒนาและเติบโตได้ในที่สาธารณะ ดังนั้นเราจึงเห็นได้ว่าตั้งแต่โครงการบล็อคเชนไปจนถึงอุตสาหกรรมแบบดั้งเดิม จากผู้ประกอบการด้านทุนไปจนถึงผู้คนในอุตสาหกรรมหลักทรัพย์ และเจ้าของสินทรัพย์ต่างๆ ให้ความสนใจกับอุตสาหกรรมนี้อย่างแข็งขัน และแม้กระทั่งการแย่งชิงเพื่อเข้าสู่อุตสาหกรรมนี้

ในแง่หนึ่ง STO และ blockchain, Token, เศรษฐศาสตร์โทเค็น ฯลฯ ที่อยู่เบื้องหลังนั้นไม่ปรากฏหลักฐานและเป็นที่ถกเถียงกันและกฎระเบียบของดาบของ Damocles ก็เหมือนกับการยกดาบของ Damocles มากกว่า แสงที่ชำระล้างความอัปยศและแนวทาง มันไปข้างหน้า

กฎระเบียบของ STO ที่ริเริ่มโดยสหรัฐอเมริกาได้กระตุ้นให้เกิดการติดตามผลในหลายประเทศและภูมิภาคต่างๆ ทั่วโลก และระบบการกำกับดูแลระดับโลกได้แสดงให้เห็นถึงแนวโน้มความสับสนวุ่นวายที่ค่อนข้างชัดเจน

ข้อดีของ STO:

1. มูลค่าที่แท้จริง: ST มีทรัพย์สินหรือรายได้ที่เป็นปัจจัยสนับสนุนมูลค่า เช่น หุ้นบริษัท กำไร และอสังหาริมทรัพย์

2. การปฏิบัติตามอัตโนมัติและการชำระบัญชีที่รวดเร็ว: ST ได้รับการอนุมัติและใบอนุญาตจากหน่วยงานกำกับดูแลเพื่อทำให้กลไก KYC/AML เป็นอัตโนมัติและดำเนินการชำระหนี้ทันที

3. การแบ่งความเป็นเจ้าของออกเป็นหน่วยเล็กๆ: เร่งการแบ่งส่วนการเป็นเจ้าของสินทรัพย์ และลดอุปสรรคในการเข้าสู่ผลิตภัณฑ์การลงทุนที่มีความเสี่ยงสูง เช่น อสังหาริมทรัพย์และงานศิลปะระดับไฮเอนด์

4. การทำให้เป็นประชาธิปไตยของการร่วมลงทุน: ขยายวิธีการระดมทุน

5. การทำงานร่วมกันของสินทรัพย์: ข้อตกลงที่เป็นมาตรฐานของสินทรัพย์จะอำนวยความสะดวกในการทำงานร่วมกันระหว่างสินทรัพย์ที่แตกต่างกันและสกุลเงินคำสั่งที่แตกต่างกัน

6. เพิ่มสภาพคล่องและความลึกของตลาด: คุณสามารถลงทุนในสินทรัพย์ที่มีสภาพคล่องต่ำผ่าน ST โดยไม่ต้องกังวลเกี่ยวกับการไถ่ถอน ความลึกของตลาดยังเพิ่มขึ้นผ่านช่องทางดังต่อไปนี้:

การเพิ่มขึ้นของราคาสินทรัพย์ดิจิทัลจะสร้างความมั่งคั่งที่เพิ่มขึ้นนับพันล้านดอลลาร์ซึ่งจะถูกสูบเข้าสู่ตลาด

ผู้สร้างตลาดแบบเป็นโปรแกรมเช่น Bancor ช่วยเพิ่มสภาพคล่องสำหรับ ST แบบหางยาว

ข้อตกลงการทำงานร่วมกันของสินทรัพย์จะส่งเสริมการหมุนเวียนสินทรัพย์ข้ามพรมแดน

7. ลดความเสี่ยงด้านกฎระเบียบและเสริมสร้างการตรวจสอบสถานะ กฎระเบียบของประเทศสำหรับ KYC และ AML ที่ใช้บังคับกับการยกเว้นข้อเสนอด้านกฎระเบียบนั้นเขียนไว้ในสัญญาอัจฉริยะ ซึ่งคาดว่าจะบรรลุการปฏิบัติตามข้อกำหนดที่ตั้งโปรแกรมได้อัตโนมัติ

8. ST คาดว่าจะลดต้นทุนการหมุนเวียนของสินทรัพย์ ลดความขัดแย้งในการทำธุรกรรมในกระบวนการ เช่น การใช้สัญญาอัจฉริยะเพื่อให้บรรลุการปฏิบัติตามข้อกำหนดอัตโนมัติและการรวบรวมกองทุน การอัปโหลดข้อมูลสัญญาและรายงานทางบัญชีไปยังห่วงโซ่ การเพิ่มการแบ่งแยกสินทรัพย์ และตระหนักถึงการหักบัญชีและการชำระหนี้ T+0 เป็นต้น

9. อยู่ภายใต้การควบคุมโดยกฎหมายหลักทรัพย์ ก.ล.ต. ซึ่งปฏิบัติตามกฎหมายและปลอดภัยกว่า

10. การซื้อขายตลอด 24 ชั่วโมง

ปัญหาเอสทีโอ:

1. มีกฎการโอนและการขายที่เข้มงวด ตามคำอธิบายของมาตรฐาน Polymath ST-20 โทเค็น ERC-20 ไม่มีข้อจำกัดในธุรกรรมการโอนสินทรัพย์ และใครๆ ก็สามารถโอนโทเค็น ERC-20 จำนวนมากให้กับใครก็ได้ แต่สำหรับโทเค็นความปลอดภัย นี่ไม่ถูกต้อง วัตถุประสงค์ของ ST-20 คือเพื่อให้แน่ใจว่าผู้ออกสามารถมั่นใจได้ว่าโทเค็นสามารถหมุนเวียนได้เฉพาะในกลุ่มผู้ที่ผ่าน KYC เท่านั้น ซึ่งส่งผลต่อการลดขอบเขตของกลุ่มผู้ซื้อขายให้แคบลง

2. ไม่สามารถใช้เป็นวิธีการชำระเงินบนแพลตฟอร์มเช่นโทเค็นยูทิลิตี้ได้

3. มีอุปสรรคใหญ่ด้านกฎระเบียบในการหมุนเวียน Security Token ข้ามแพลตฟอร์ม

4. สภาพคล่องของสินทรัพย์ที่มากเกินไปอาจทำให้เกิดความผันผวนของราคาอย่างมาก STO อาจอนุญาตให้บริษัทที่เริ่มต้นขึ้นเป็นบริษัทจดทะเบียนโดยตรงโดยมีผู้ถือ ST หลายราย เนื่องจากความไม่แน่นอนและการขึ้นลงที่บริษัทสตาร์ทอัพต้องเผชิญ สัญญาณที่ไม่แน่นอนเหล่านี้อาจทำให้เกิดความผันผวนอย่างรุนแรงในราคาโทเค็น

5. นวัตกรรม STO อาจสะสมความเสี่ยงไว้ที่หาง

6. แข่งขันกับการเงินแบบดั้งเดิม:

แข่งขันกับผลิตภัณฑ์ทางการเงินแบบดั้งเดิม จากมุมมองของนักลงทุน แม้ว่าการเปิดเผยข้อมูลจะสูงกว่า แต่ก็ไม่จำเป็นต้องเป็นเสื้อคลุมสีเหลืองเป็น Security Token (ST) ซึ่งปลอดภัยกว่า Utility Token แต่ก็ยังขึ้นอยู่กับคุณภาพของเป้าหมาย โอกาสในการพัฒนา สุขภาพทางการเงิน ฯลฯ

แข่งขันกับกองทุนการเงินแบบเดิมๆ ปัจจุบันจำนวนเงินทุนและจำนวนนักลงทุนที่สินทรัพย์คุณภาพสูงสามารถเข้าถึงได้ในตลาดทุนหลักทรัพย์ที่มีอยู่นั้นเกินกว่า STO มาก

แข่งขันกับสถาบันการเงินแบบเดิมๆ แพลตฟอร์มการจัดหาเงินทุนด้านหลักทรัพย์ที่รับเฉพาะนักลงทุนที่มีคุณสมบัติเหมาะสมนั้นมีอยู่จริงในสหรัฐอเมริกามาหลายปีแล้ว ตั้งแต่การระดมทุนแบบหุ้นไปจนถึงการระดมทุนในอสังหาริมทรัพย์ ตัวอย่างเช่น แพลตฟอร์มการลงทุนด้านอสังหาริมทรัพย์ Fundrise ช่วยให้นักลงทุนที่มีคุณสมบัติเหมาะสมสามารถลงทุนในส่วนหนึ่งของสิทธิ์รายได้ของโครงการต่างๆ โดยไม่ต้องใช้ Token ตัวอย่างเช่น Sharepost อนุญาตให้นักลงทุนที่มีคุณสมบัติเหมาะสมซื้อหุ้นก่อนเสนอขายหุ้น IPO ของบริษัทเริ่มต้นต่างๆ ซึ่งขึ้นอยู่กับโครงสร้างทางเทคนิคที่มีอยู่ด้วย

แข่งขันกับสภาพแวดล้อมทางการเงินแบบดั้งเดิม กฎระเบียบทางการเงินแบบดั้งเดิมและวุฒิภาวะทางกฎหมายนั้นเกินกว่า STO มาก

7. การตัดสินใจลงทุนของสถาบันค่อนข้างเป็นผู้ใหญ่และมีเหตุผล ไม่มีตลาดรองสำหรับนักลงทุนรายย่อย สภาพคล่องควรอยู่ที่ส่วนลดมากกว่าเบี้ยประกันภัย โดยทั่วไปแล้วยากที่จะบอกว่าการประเมินมูลค่าจะสูงกว่า

8. โทเค็นการรักษาความปลอดภัยอาศัยตัวกลางทางการเงินในการประเมินความเสี่ยงและการกำหนดราคาเพื่อให้จับคู่สินทรัพย์และกองทุนได้ดีขึ้น ST จำเป็นต้องนำการเป็นเจ้าของสินทรัพย์และข้อมูลนอกเครือข่ายในเครือข่าย และเผยแพร่ข้อมูลเหล่านั้นภายใต้กรอบการกำกับดูแลในรูปแบบของโทเค็น ในปัจจุบัน มูลค่าของโทเค็นความปลอดภัย (ST) ไม่ได้ขึ้นอยู่กับกิจกรรมออนไลน์หรือเครือข่ายการกระจายอำนาจ เป็นใบรับรองโทเค็นที่แมปส่วนของผู้ถือหุ้นหรือสิทธิ์ของเจ้าหนี้ภายใต้สถานที่ตั้งของการปฏิบัติตามการกำกับดูแลและแทบไม่เกี่ยวข้องกับเครือข่ายแบบกระจาย และเทคโนโลยีพื้นฐานของบล็อคเชน

STO ต้องการใช้วิธีการดั้งเดิมในปัจจุบันของการเสนอขายหุ้น IPO และการจัดการหลักทรัพย์เพื่อจัดการการออกสกุลเงินดิจิทัล ซึ่งเป็นเรื่องยากและท้าทายมาก เนื่องจากลักษณะของสกุลเงินดิจิทัลแตกต่างจากหลักทรัพย์แบบเดิมอย่างมาก และต้องเปลี่ยนแปลงและปรับปรุงนโยบายการกำกับดูแล

ตามตัวบ่งชี้การตรวจสอบการออกโทเค็น เราสรุปผลกระทบของวิธี STO:

ประเด็นความครอบคลุมของการออก Token: มีเพียงผู้ใช้ที่ตรงตามข้อกำหนดเท่านั้นที่สามารถเข้าร่วมได้ และลูกค้า Angel ของผลิตภัณฑ์จริงก็ไม่สามารถครอบคลุมได้ แม้แต่ลูกค้าส่วนใหญ่ที่ถือสกุลเงินดิจิทัลก็ไม่สามารถเข้าร่วมได้

ประเด็นการปฏิบัติตามข้อกำหนด: การปฏิบัติตามข้อกำหนด

ตัวชี้วัดการระดมทุน: โดยทั่วไป เนื่องจากมีข้อจำกัด สถานการณ์การระดมทุนจึงไม่ดี ขนาดอนุภาคไม่ใช่เรื่องง่ายที่จะควบคุม

ชื่อระดับแรก

IFO Initial Fork Offers การเสนอขาย fork ครั้งแรกของสกุลเงินดิจิทัล

การออกสกุลเงินดิจิทัลแบบแยกส่วนครั้งแรกนั้นโดยทั่วไปจะขึ้นอยู่กับการแยกของสกุลเงินกระแสหลัก เช่น Bitcoin สกุลเงินที่แยกออกที่เกี่ยวข้องกับ IFO นั้นอิงตามบล็อกเชน Bitcoin ดั้งเดิม และแยกห่วงโซ่อื่นตามกฎที่แตกต่างกัน เช่น Bitcoin Bitcoin ถูกแยกสำหรับ ครั้งแรกและเกิดสกุลเงินดิจิทัลใหม่ที่เรียกว่า BCH (Bitcoin Cash) ทางแยก ไม่เพียงแต่เก็บรหัสของ Bitcoin ส่วนใหญ่ไว้เท่านั้น แต่ยังสืบทอดข้อมูลจากก่อนการแยกทางของ Bitcoin อีกด้วย

ส้อมมักใช้ร่วมกับแอร์ดรอป เหรียญใหม่ที่สร้างขึ้นจะถูกแจกจ่ายให้กับผู้ใช้เก่า เพื่อให้ผู้ใช้เก่าได้รับประโยชน์และเร่งการรับรู้และการหมุนเวียนของเหรียญใหม่

ชื่อระดับแรก

IMO Initial Miner เสนอสกุลเงินดิจิทัลฉบับแรกเกี่ยวกับเครื่องขุด

IMO ซึ่งเป็นการออกเครื่องขุดครั้งแรกคือการออกโทเค็นโดยการออกเครื่องขุด

บริษัทหรือทีมงานสร้างบล็อกเชนเฉพาะ ใช้อัลกอริธึมเฉพาะ และสามารถขุดโทเค็นบนบล็อกเชนนี้ได้โดยใช้เครื่องขุดพิเศษที่ขายโดยบริษัทหรือทีมงานเอง โดยปกติแล้วเครื่องทำเหมืองประเภทนี้จะมีฟังก์ชั่นการใช้งาน และได้รับแหล่งที่มาของมูลค่าจากการใช้เครื่องทำเหมืองอย่างต่อเนื่อง

รูปแบบทางการเงินของ IMO เป็นเพียงการออกเครื่องขุดพิเศษเพื่อสร้างสกุลเงินดิจิทัลใหม่ผ่านการขุด มีบางกรณีของ IMO เช่น Xunlei Wankeyun-LinkToken (เดิมชื่อ Wankecoin WKC) กล่องสมบัติการจราจรของ Traffic Ore-Traffic Token (LLT) ของ Kuaibo และคะแนน Baofengbokuyun-BFC ในภายหลัง เป็นต้น

ชื่อระดับแรก

IBO (Initial Bancor Offer) ประเด็นการไถ่ถอนครั้งแรก

ก่อนที่จะทำความเข้าใจ IBO ก่อนอื่นให้ทำความเข้าใจกับ Bancor คำนี้มาจากแนวคิดของสกุลเงินอธิปไตยที่เสนอโดย Keynes และ Schumacher ระหว่างปี 1940 ถึง 1942 ในแผนที่เสนอโดยเคนส์ Bancor สามารถใช้เป็นหน่วยบัญชีในการค้าระหว่างประเทศซึ่งมีสกุลเงินเป็นทองคำ ประเทศสมาชิกสามารถแลกเปลี่ยนทองคำเป็น Bancor ได้ แต่ Bancor ไม่สามารถแลกเปลี่ยนเป็นทองคำได้ สกุลเงินของประเทศต่างๆ เรียกว่า bancor

อย่างไรก็ตาม เนื่องจากสหรัฐอเมริกาเจริญรุ่งเรืองหลังสงครามโลกครั้งที่สอง แผนของอังกฤษที่เคนส์เป็นตัวแทนจึงไม่ได้รับการรับรองในการประชุม Bretton Woods ย้อนกลับไปที่โปรโตคอล Bancor โปรโตคอล Bancor ได้รับการเสนอและนำไปใช้โดยโครงการ Bancor Network ซึ่งมีจุดมุ่งหมายเพื่อใช้สูตรในการกำหนดราคาแลกเปลี่ยนระหว่างสินทรัพย์ดิจิทัล โปรโตคอล Bancor ช่วยให้สามารถค้นหาราคาอัตโนมัติและกลไกสภาพคล่องอัตโนมัติบนบล็อกเชนสัญญาอัจฉริยะ โทเค็นอัจฉริยะเหล่านี้มีตัวเชื่อมต่อตั้งแต่หนึ่งตัวขึ้นไปที่เชื่อมต่อกับเครือข่ายที่ถือโทเค็นอื่น ๆ ช่วยให้ผู้ใช้สามารถแลกเปลี่ยนโทเค็นที่เชื่อมต่อได้ทันทีเพื่อซื้อหรือเลิกกิจการโทเค็นอัจฉริยะ

ในการออก IB 0 มาตรฐาน ฝ่ายโครงการจำเป็นต้องจำนองโทเค็นอื่นที่มีมูลค่าที่แน่นอนเป็น สำรอง ตามอัตราส่วนที่กำหนดก่อน จากนั้นจึงตระหนักถึงการออกและการหมุนเวียนของโทเค็นอย่างสมบูรณ์ผ่านสัญญาอัจฉริยะ และกองทุนของ โครงการนี้ถูกล็อคไว้ในสัญญาอัจฉริยะและอยู่ภายใต้การดูแลของทุกคนตลอดเวลา ดังนั้นโหมด IB 0 จึงมีข้อดีดังต่อไปนี้ด้วย

กรณีของ IBO คือโครงการลูกโซ่ด้านข้างของ EOS - FIBOS เนื่องจากแนวคิดใหม่ของ IBO FIBOS จึงระดมทุนได้ 850,000 EOS ในเวลาเพียงหนึ่งสัปดาห์หลังจากที่ mainnet เปิดตัวในปลายเดือนสิงหาคมปีนั้น

ชื่อระดับแรก

ความรู้เกี่ยวกับ IDO

ชื่อรอง

แนวคิดพื้นฐาน

IDO ชื่อเต็มของ Initial DEX Offer หมายถึงการออกโทเค็นครั้งแรกตามการแลกเปลี่ยนแบบกระจายอำนาจ (DEX) IDO ส่งเสริมการขายโทเค็นผ่านการแลกเปลี่ยนแบบกระจายอำนาจ (DEX) โครงการ Cryptocurrency มอบโทเค็นให้กับ DEX ผู้ใช้ลงทุนผ่านแพลตฟอร์ม และ DEX ดำเนินการแจกจ่ายและโอนขั้นสุดท้ายให้เสร็จสิ้น กระบวนการเหล่านี้เป็นอัตโนมัติผ่านสัญญาอัจฉริยะในบล็อกเชน

ในปี 2019 IDO เริ่มได้รับความสนใจเนื่องจากมีค่าธรรมเนียมต่ำถึงศูนย์และมีลักษณะการกระจายอำนาจ ด้วยเหตุนี้ IDO จึงกลายเป็นแพลตฟอร์มหลักสำหรับโครงการที่ต้องการระดมทุนนอกเหนือจากรอบเอกชนและรอบเริ่มต้น นับตั้งแต่ IDO ครั้งแรกในปี 2018 มีการดำเนินการ IDO แล้ว 2,365 รายการ ซึ่งระดมทุนได้มากกว่า 1.6 พันล้านดอลลาร์ (ที่มา: CryptoRank, ธันวาคม 2022) สำหรับรายละเอียดบางอย่างเกี่ยวกับ IDO คุณสามารถเรียกดูข้อมูลอ้างอิงเพื่อดูข้อมูลเพิ่มเติมได้ สถิติรวมที่ลิงก์ด้านล่างนี้มีความครอบคลุมมากขึ้น

https://blog.bybit.com/en-US/post/a-deep-dive-into-the-ID0-landscape-blt6b833275fde1a848/

แม้ว่า IDO จะออกให้กับ DEX ตามวิธีการเฉพาะต่างๆ แต่ก็สามารถแบ่งคร่าวๆ ออกเป็นช่องทางต่างๆ ดังต่อไปนี้:

ออกผ่านแพลตฟอร์ม DEX แบบดั้งเดิม เช่น Uniswap, LBP ของ Balancer, SushiSwap, การสร้างพูลการระดมทุน DODO ฯลฯ

ผ่านแพลตฟอร์มการออกโทเค็น เช่น PolkaStarter, DuckStarter, Bounce, Mesa ฯลฯ

ออกผ่านแพลตฟอร์ม DAO เช่น DAO Maker

ช่องทางการเล่นใหม่อื่นๆ: มีการประกาศและเผยแพร่วิธี ITO ที่สร้างโดย MASK ด้วยความช่วยเหลือของแพลตฟอร์มโซเชียล เช่น Twitter (Twitter คือทางเข้า และชั้นล่างสุดยังคงเป็น DEX แบบดั้งเดิม)

เนื่องจากวิธีการแบ่งย่อย IDO ที่แตกต่างกัน กระบวนการจึงมีความแตกต่างบางประการ หากอยู่บนแพลตฟอร์ม DEX แบบดั้งเดิม โดยทั่วไปแล้วจะไม่มีปัญหาในการตรวจสอบ หากผ่านแพลตฟอร์มการจัดจำหน่าย แพลตฟอร์มการจัดจำหน่ายจะดำเนินการตรวจสอบที่เกี่ยวข้องให้เสร็จสิ้น บางโครงการได้สร้างโทเค็นแล้ว (โดยทั่วไปจะอยู่ในรูปแบบของ ERC-20) และไม่จำเป็นต้องพึ่งพาความสามารถในการออกโทเค็นที่ได้รับจากแพลตฟอร์มการออกโทเค็น

โดยทั่วไป หากโครงการต้องการระดมทุนด้วยการออกโทเค็น กระบวนการต่างๆ มากมายจะเหมือนกัน กิจวัตรประจำวันมีดังนี้:

สร้างแผนธุรกิจ

เตรียมสื่อส่งเสริมการขาย (เช่น เว็บไซต์อย่างเป็นทางการ เอกสารไวท์เปเปอร์ของโครงการ ฯลฯ)

เลือกวิธีการออกโทเค็น (ในที่นี้อาจเป็น ICO, IEO, IDO เป็นต้น)

จัดเตรียมตามวิธีการกระจายที่เลือก (เช่น การออกโทเค็น ERC-20 เอกสารการตรวจสอบที่เกี่ยวข้อง)

การออกโทเค็นให้เสร็จสมบูรณ์

ได้รับทุนแล้ว

กระบวนการทั่วไปในการเลือกวิธีการออก IDO คือ: เลือกวิธีหนึ่งจาก IDO หลายรูปแบบ และโดยทั่วไปเลือกใช้แพลตฟอร์มการออก Token ในการออก และเราจะอธิบายในลักษณะนี้ด้วย วิธีการเลือกแพลตฟอร์มการจัดจำหน่ายจะแตกต่างกันไปในแต่ละแพลตฟอร์ม

แพลตฟอร์มทั่วไปจะมีงานตรวจสอบ:

หลังจากการตรวจสอบเสร็จสิ้น โครงการสามารถดำเนินการ IDO บน DEX ได้ ฝ่ายโครงการจัดหาโทเค็นในราคาคงที่ และผู้ใช้จะล็อกเงินทุนเพื่อแลกกับโทเค็น นักลงทุนจะได้รับโทเค็นในภายหลังใน Token Generation Event (TGE)

มักจะมีรายชื่อนักลงทุนสีขาว นักลงทุนอาจต้องทำงานด้านการตลาดให้เสร็จสิ้นเพื่อเข้าร่วม หรือเพียงแค่ระบุที่อยู่กระเป๋าเงิน

เงินทุนบางส่วนที่ระดมทุนได้จะใช้เพื่อสร้างแหล่งรวมสภาพคล่องสำหรับโทเค็นของโครงการ เงินที่เหลือเหลือให้ทีม นักลงทุนสามารถแลกเปลี่ยนโทเค็นหลังจาก TGE สภาพคล่องที่ให้มามักจะถูกล็อคเป็นระยะเวลาหนึ่ง

ในขั้นตอน TGE โทเค็นจะถูกโอนไปยังผู้ใช้ และกองทุนสภาพคล่องจะเปิดสำหรับการทำธุรกรรม

ข้อดีของ IDO:

มีลักษณะของการทำธุรกรรมแบบกระจายอำนาจ (เปิดกว้าง โปร่งใส มีสภาพคล่องที่ดี)

หลังจากสิ้นสุดการออกตลาดหลักแล้ว จะสะดวกในการเริ่มตลาดรองทางออนไลน์

เปิดโอกาสให้นักลงทุนได้มีส่วนร่วมในโครงการในระยะเริ่มแรก

โดยส่วนตัวแล้ว ฉันคิดว่าสาเหตุที่ IDO ได้รับความนิยมในปัจจุบันก็คือไม่จำเป็นต้องกังวลเกี่ยวกับปัญหาด้านกฎระเบียบ

ข้อเสียของ IDO:

โดยทั่วไปไม่มี KYC หรือ AML ในช่วงแรก มีโครงการเท็จมากมายซึ่งมีพื้นฐานอยู่บนหลักการเดียวกันกับคู่การซื้อขายปลอมในช่วงแรก

IDO บนแพลตฟอร์มการแจกจ่ายมักจะต้องใช้โทเค็นของแพลตฟอร์มการแจกจ่ายเพื่อเข้าร่วม ซึ่งจะทำให้ต้นทุนของผู้เข้าร่วมเพิ่มขึ้น

DEX สามารถปรับขนาดได้น้อยกว่า ใน ICO และ IEO มีโครงการที่ระดมทุนได้มากกว่า 1 พันล้านดอลลาร์สหรัฐ สำหรับ DEX สิ่งนี้ยังไม่เกิดขึ้นและโดยทั่วไปปริมาณของ IDO ก็ค่อนข้างน้อย

ในกระบวนการพัฒนาและการเปลี่ยนแปลง IDO เผชิญกับความสมดุลระหว่างการกำกับดูแลและนวัตกรรม ตลอดจนการแลกเปลี่ยนระหว่างการกระจายอำนาจและการควบคุมความเสี่ยง

ตามตัวบ่งชี้การตรวจสอบการออกโทเค็น เราสรุปผลกระทบของวิธี IDO:

ปัญหาความครอบคลุมของการออกโทเค็น: ผู้ใช้ที่สามารถซื้อขายได้ในการแลกเปลี่ยนแบบกระจายอำนาจเท่านั้น และลูกค้าเทวดาที่ไม่สามารถครอบคลุมผลิตภัณฑ์จริงได้ดี วิธีที่ดีที่สุดคือใช้ข้ามกับ airdrops

ปัญหาด้านการปฏิบัติตามข้อกำหนด: โดยทั่วไปแล้ว การแลกเปลี่ยน DEX จะรับประกันการปฏิบัติตามข้อกำหนด หรือกล่าวอีกนัยหนึ่ง ปัญหาด้านการปฏิบัติตามข้อกำหนดจะถูกยกเลิกในลักษณะนี้

ตัวชี้วัดการระดมทุน: ค่อนข้างดี สามารถระดมทุนผ่านการทำธุรกรรมได้มากขึ้น การควบคุมเงินทุนจะดีกว่า และสามารถกำหนดจำนวนผู้เข้าร่วมเพียงคนเดียวได้

เมื่อเปรียบเทียบกับ IEO ครั้งแรก กลุ่มผู้ใช้การซื้อขาย IDO มีขนาดไม่ใหญ่นักในระยะแรก ด้วยการพัฒนาการแลกเปลี่ยนแบบกระจายอำนาจ ผลที่ได้จะค่อยๆ ดีกว่าการแลกเปลี่ยนแบบรวมศูนย์

ช่องทางและแพลตฟอร์มการจัดจำหน่ายของ IDO

ในหัวข้อที่แล้ว เราได้อธิบายช่องทางทั่วไปของ IDO ไว้หลายช่องทาง ดังนี้

ออกผ่านแพลตฟอร์ม DEX แบบดั้งเดิม เช่น Uniswap, LBP ของ Balancer, SushiSwap, การสร้างพูลการระดมทุน DODO ฯลฯ

ผ่านแพลตฟอร์มการออกโทเค็น เช่น PolkaStarter, DuckStarter, Bounce, Mesa ฯลฯ

ออกผ่านแพลตฟอร์ม DAO เช่น Dao Maker

ช่องทางการเล่นใหม่อื่นๆ: มีการประกาศและเผยแพร่วิธี ITO ที่สร้างโดย MASK ด้วยความช่วยเหลือของแพลตฟอร์มโซเชียล เช่น Twitter (Twitter คือทางเข้า และชั้นล่างสุดยังคงเป็น DEX แบบดั้งเดิม)

ดูอันดับของ IDO จากเว็บไซต์ Cryptorank.io https://cryptorank.io/ID0-platforms-roi

ภาพด้านล่างคือภาพหน้าจอของวันที่ 30-5-2023 ดูจำนวน IDO ทั้งหมดสำหรับแต่ละแพลตฟอร์ม ผลตอบแทนจากมูลค่า

จากข้อมูลในอดีตของ Cryptorank จะเห็นได้ว่าโทเค็นแพลตฟอร์ม IDO เหล่านี้เพิ่มขึ้นหลายร้อยหรือหลายพันเปอร์เซ็นต์จากการออกสู่ราคาสูงสุดในประวัติศาสตร์ ในบรรดาโทเค็นเหล่านั้น โทเค็นบนแพลตฟอร์ม GameFi เพิ่มขึ้นสูงถึง 4946.3% ทำให้เป็นหนึ่งในกรณีตัวแทนที่มีการเติบโตสูงสุดในบรรดาโทเค็น IDO มันแสดงให้เห็นว่าแพลตฟอร์ม IDO ที่ยอดเยี่ยมมักจะมีโทเค็นที่มีศักยภาพในการเติบโตที่สูงกว่า ซึ่งทำให้เป็นหนึ่งในวัตถุที่ได้รับความนิยมมากที่สุดสำหรับนักลงทุนบล็อกเชน

แพลตฟอร์ม IDO ทั่วไปหลายแพลตฟอร์ม

https://daomaker.com/launchpad

https://governance.polkastarter.com/

https://bscpad.com/

https://dashboard.trustswap.org/

https://starterlabs.xyz/#/home

https://enjinstarter.com/index.html

https://occam.fi/

https://bullperks.com/

https://pancakeswap.finance/

การเปรียบเทียบวิธีการกระจายที่สำคัญหลายวิธี

การออก NFT ที่เกี่ยวข้องกับรูปแบบทางเศรษฐกิจ

วัตถุประสงค์สองประการของการออกโทเค็น:

1. ออกโทเค็นให้กับผู้ใช้ (ส่งเสริมผู้ใช้ให้ใช้แอปพลิเคชัน)

2. ระดมทุน

NFT ยังสามารถบรรลุเป้าหมายทั้งสองข้างต้นได้ NFT จะถูกส่งไปยังผู้ใช้ ซึ่งสามารถส่งโดยตรงไปยังที่อยู่กระเป๋าเงินของปลายทาง หรือแจกจ่ายให้กับผู้ใช้ผ่านตลาดซื้อขาย NFT สำหรับมูลค่าการใช้งานจะสะท้อนให้เห็นมากขึ้นในความเข้าใจในคุณค่าของ NFT NFT จำนวนมากถูกนำเสนอในรูปแบบของคอลเลกชันซึ่งสะท้อนถึงปัจจัยทางวัฒนธรรมของมีม โดยปกติแล้วจำเป็นต้องหาคนที่เห็นคุณค่าของคนจำนวนมากเท่านั้น

ฟังก์ชั่นการระดมทุนสามารถทำได้โดยการขาย NFT โดยเฉพาะ NFT ของตราสารทุน เนื่องจากผู้ใช้จะซื้อ NFT ได้ง่ายขึ้นโดยคาดว่าจะมีรายได้ในอนาคต

การอ้างอิง

การอ้างอิง

Fu Shaoqing, Hu Shuguang, แบบจำลองเศรษฐกิจบล็อกเชน, สำนักพิมพ์สถาบันเทคโนโลยีแห่งปักกิ่ง, เมษายน 2022

Camila Russo, Peer to Everything - Ethereum และ Future Digital Finance, China Translation Press, ตุลาคม 2022

Xiao Feng, Web3 New Economy and Tokenization (โมเดลโทเค็นสามตัว), HashGroup, เมษายน 2023

cointelegraph. Initial DEX offering (IDO): A beginner's guide on launching a cryptocurrency on a decentralized exchange[EB/OL] . 202 x. https://cointelegraph.com/learn/initial-dex-offering-ido 。

Ian Lee. A Deep Dive Into The IDO Landscape[EB/OL] . 2023.1.16 https://blog.bybit.com/en-US/post/a-deep-dive-into-the-ido-landscape-blt6b833275fde1a848/