การเพิ่มประสิทธิภาพรองของความสัมพันธ์ที่น่าสนใจ การออกแบบแบบจำลองเพื่อตระหนักถึงการพั

การแนะนำ

การแนะนำ

การขุดสภาพคล่องแบบดั้งเดิมต้องเผชิญกับปัญหาและความท้าทายที่สำคัญหลายประการ ประการแรก โทเค็นที่ได้รับรางวัลจากการขุดสภาพคล่องมักจะถูกขายโดยเกษตรกรทันทีหลังจากที่ได้รับ ซึ่งทำให้ราคาของโทเค็นลดลง ซึ่งส่งผลเสียต่อผลประโยชน์ของผู้ถือโทเค็น ประการที่สอง กลไกการให้รางวัลจะบิดเบือนอัตราดอกเบี้ยและราคาของข้อตกลง เบียดผู้ใช้จริง และลดมูลค่าการใช้จริงของข้อตกลง นอกจากนี้ กลไกการจัดการของรางวัลการขุดสภาพคล่องมักจะไม่ชัดเจน การกระจายและการใช้โทเค็นไม่ชัดเจน และความเป็นเจ้าของมีความเข้มข้นมากเกินไป ประการสุดท้าย กลไกการให้รางวัลอาจเพิ่มความเสี่ยงด้านความปลอดภัยของโปรโตคอล นำไปสู่การโจรกรรมหรือการสูญเสียเงินทุน และทำให้ชื่อเสียงของโปรโตคอลเสียหาย

โมเดล FOO (Fungible Ownership Optimization) เป็นโมเดลโทเค็นใหม่ที่พยายามแก้ปัญหาเหล่านี้ในหลายวิธี ประการแรก เป็นการรวมบทบาทของเกษตรกรและ LPs เพื่อให้พวกเขาต้องถือโทเค็นเพื่อรับรางวัล ซึ่งจะช่วยลดแรงกดดันในการขายของโทเค็นรางวัล ประการที่สอง ใช้โทเค็นตัวเลือกเป็นโทเค็นรางวัล ทำให้โปรโตคอลสามารถรวบรวมเงินสดและคืนราคาโทเค็นได้ นอกจากนี้ โมเดล FOO ยังใช้โทเค็น LP เพื่อพิสูจน์สิทธิ์ในการออกเสียง ทำให้ผู้ถือโทเค็นสามารถมีส่วนร่วมในการกำกับดูแลและรับผลประโยชน์จากโปรโตคอลได้ สุดท้าย โมเดล FOO ช่วยให้โทเค็นมีสภาพคล่องสูงในกลุ่มการซื้อขาย

เริ่มต้นด้วยเส้นโค้ง

Curve ใช้ระบบ Gauge เพื่อกระตุ้นสภาพคล่อง

สำหรับทุกรอบ โทเค็น CRV จะถูกปล่อยเป็นรางวัล

โทเค็นรางวัลจะแจกจ่ายในกลุ่มธุรกรรมต่างๆ

ผู้ลงคะแนนโหวตเพื่อกำหนดอัตราส่วนการปล่อยโทเค็นรางวัลในกลุ่มธุรกรรมต่างๆ

สิทธิในการลงคะแนนมาจาก veCRV ที่ได้รับจากการล็อกโทเค็น CRV สิทธิ์ในการลงคะแนนเป็นสัดส่วนกับเวลาการล็อกและจำนวนการล็อก และเมื่อจำนวน veCRV ในมือของเกษตรกรเพิ่มขึ้น รางวัล CRV ทวีคูณของพวกเขา ได้รับจะเพิ่มขึ้นถึง 2.5 เท่า

กลไกหลัก

ในส่วนที่เหลือของบทความนี้ ให้ใช้ LIT เป็นโทเค็นโปรโตคอล

การผสานอัตลักษณ์ชาวนาและ LP

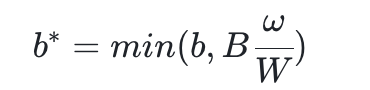

ใน Curve สัดส่วนของเกษตรกรที่ได้รับโทเค็นจะถูกกำหนดโดยสูตรต่อไปนี้

ใน

ใน

b* คือน้ำหนักของการกระจายรางวัล

b คือสภาพคล่องที่มีให้

B คือสภาพคล่องทั้งหมดของแหล่งการซื้อขาย

ω คือจำนวน veToken ที่เกษตรกรเป็นเจ้าของ

W คืออุปทาน veToken ทั้งหมด

ซึ่งหมายความว่าหากเกษตรกรไม่มี veToken ส่วนแบ่งสภาพคล่องของพวกเขาจะถูกคูณด้วย 0.4 เมื่อพิจารณาว่าพวกเขาได้รับรางวัลจริงเท่าใด และเมื่อพวกเขามี veToken เพียงพอ น้ำหนักของพวกเขาจะเพิ่มขึ้นจาก 0.4 x เป็น 1 x ซึ่งสะท้อนให้เห็นในรางวัลจริง ส่วนแบ่งที่ได้รับเพิ่มขึ้น 2.5 เท่า

ในแบบจำลอง FOO สูตรจะกลายเป็นแบบฟอร์ม

ซึ่งหมายความว่าหากเกษตรกรไม่มี veToken พวกเขาจะได้รับโทเค็นรางวัลเป็น 0 ซึ่งบังคับให้เกษตรกรกลายเป็นผู้ถือ LIT ซึ่งจะทำให้การขายออกทุกรอบของการปล่อย LIT ลดลง

โทเค็นตัวเลือกเป็นโทเค็นรางวัล

ในโมเดล FOO ตัวเลือกการโทรของ LIT จะถูกใช้เป็นโทเค็นรางวัล แทนที่จะใช้ LIT เป็นรางวัลโดยตรง ประโยชน์ของสิ่งนี้คือโปรโตคอลสามารถสะสมรายได้จำนวนมากโดยไม่คำนึงถึงสภาวะตลาดและอนุญาตให้ผู้ถือที่ภักดีซื้อโทเค็นโปรโตคอลในราคาส่วนลด

ตัวอย่างเช่น สมมติว่าราคาของ LIT คือ 100 ดอลลาร์ และมีโทเค็นตัวเลือกการโทร oLIT ซึ่งให้สิทธิ์แก่ผู้ถือตลอดไปในการซื้อ LIT ที่ 90% ของราคาตลาด โปรโตคอลออก 1 oLIT ให้กับเกษตรกร Alice ซึ่งใช้ตัวเลือกทันทีเพื่อซื้อ 1 LIT ในราคา $90 และขายใน DEX ในราคา $100 สถิติกำไรขาดทุนมีดังนี้

Farmer Alice: + 10 $

Dex LP: + 1 LIT,-100 $

ข้อตกลง: -1 LIT, + 90 $

เปรียบเทียบสิ่งนี้กับการขุดสภาพคล่องทั่วไปที่เกษตรกรไม่ต้องเสียค่าธรรมเนียมกับโปรโตคอล:

Farmer Alice: + 100 $

Dex LP: + 1 LIT,-100 $

ข้อตกลง: -1 LIT

หลังจากเปรียบเทียบแล้ว จะสังเกตได้ว่าแบบจำลอง FOO มีลักษณะดังต่อไปนี้เมื่อเปรียบเทียบกับแบบจำลองการขุดสภาพคล่องทั่วไป:

การกระจายเงินสด: การใช้ oLIT แทน LIT เป็นโทเค็นรางวัลจะโอนเงินที่ได้รับจากเกษตรกรไปยังโปรโตคอลอย่างมีประสิทธิภาพ และ LP ของโทเค็นจะไม่ได้รับผลกระทบ

ใช้ประสิทธิภาพสิ่งจูงใจเพื่อแลกเปลี่ยนกระแสเงินสดของโปรโตคอล ในรูปแบบ FOO เกษตรกรได้รับสิ่งจูงใจน้อยกว่า แต่โดยทั่วไป โปรโตคอลจะได้รับกระแสเงินสดที่ทรงพลังกว่า

กระตุ้นตลาดรองอย่างมีประสิทธิภาพ: เมื่อเทียบกับการออกโทเค็นเพียงครั้งเดียว รูปแบบของการออกออปชันจะลดแรงกดดันในการขายรอง

ใน FOO ตัวตนของเกษตรกรและ LP ตรงกัน และสถิติกำไรขาดทุนกลายเป็น:

farmer-LP: + 1 LIT,-90 $

ซึ่งหมายความว่าเมื่อเกษตรกรได้รับรางวัล oLIT พวกเขามีสิทธิ์ซื้อโทเค็นจากโปรโตคอลในราคาส่วนลดและเพิ่มความเป็นเจ้าของ เมื่อเวลาผ่านไป ความเป็นเจ้าของโปรโตคอลจะได้รับการปรับให้เหมาะสมโดยการโอนจากผู้ถือที่ไม่มีสภาพคล่องไปยังเกษตรกรที่ให้สภาพคล่อง

สรุป

ข้อดีของโมเดลนี้คือสามารถระงับพฤติกรรมการเก็งกำไรของเกษตรกรได้อย่างมีประสิทธิภาพ ปรับปรุงการจัดตำแหน่งผลประโยชน์ระหว่างเกษตรกรและผู้ถือโทเค็น ให้สภาพคล่องและกระแสเงินสดที่มั่นคงสำหรับโปรโตคอล และส่งเสริมการพัฒนาระยะยาวของโปรโตคอล ข้อเสียของรูปแบบนี้คืออาจลดประสิทธิภาพแรงจูงใจของเกษตรกร เพิ่มความซับซ้อนและความเสี่ยงของเกษตรกร และจำกัดเสรีภาพและความยืดหยุ่นของเกษตรกร

ข้อจำกัดความรับผิดชอบ: บทความนี้มีไว้สำหรับข้อมูลการวิจัยเท่านั้น และไม่ถือเป็นคำแนะนำหรือคำแนะนำในการลงทุนใดๆ กลไกโครงการที่แนะนำในบทความนี้เป็นเพียงความเห็นส่วนตัวของผู้เขียนเท่านั้น และไม่มีส่วนได้ส่วนเสียกับผู้เขียนบทความนี้หรือแพลตฟอร์มนี้ การลงทุนในบล็อกเชนและสกุลเงินดิจิทัลนั้นขึ้นอยู่กับความไม่แน่นอนต่างๆ เช่น ความเสี่ยงด้านตลาดที่สูงมาก ความเสี่ยงด้านนโยบาย และความเสี่ยงทางเทคนิค ราคาของโทเค็นในตลาดรองผันผวนอย่างรุนแรง นักลงทุนควรตัดสินใจอย่างรอบคอบและแบกรับความเสี่ยงในการลงทุนอย่างอิสระ ผู้เขียนบทความนี้หรือแพลตฟอร์มนี้จะไม่รับผิดชอบต่อความสูญเสียใดๆ ที่เกิดจากนักลงทุนที่ใช้ข้อมูลที่ให้ไว้ในบทความนี้