The Rise and Future of Perp DEX: A Structural Revolution in On-Chain Derivatives

- Core Viewpoint: On-chain perpetual contract exchanges (Perp DEX) have evolved from experimental products into a core segment of DeFi. Their essence lies in the redistribution of derivative profits from centralized institutions to on-chain users, and they are reshaping the underlying trust, risk pricing, and profit distribution logic of derivative trading.

- Key Elements:

- The maturity of infrastructure (e.g., Layer 2, high-performance oracles) and the trust crisis in centralized exchanges have jointly driven the rise of Perp DEX.

- Perpetual contracts, due to their no-expiry-date, simple structure, and high trading frequency, have become the derivative form most suitable for DeFi.

- The core value of Perp DEX lies in changing the trust model (assets are custodied by smart contracts), achieving transparent risk pricing, and altering the profit distribution method.

- The market is transitioning from the "feasibility verification" phase to the "efficiency-driven" phase, with trading volume, users, and revenue concentrating towards a few high-performance protocols (e.g., Hyperliquid).

- The next stage of competition will revolve around execution efficiency, liquidation risk control, product integration (e.g., unified margin), and the ability to connect compliantly with traditional finance.

ในช่วงสองปีที่ผ่านมา หนึ่งในการเปลี่ยนแปลงที่สำคัญที่สุดในตลาดคริปโต ไม่ใช่การเกิดขึ้นของบล็อกเชนสาธารณะใหม่หรือกระแสใดๆ แต่เป็นการย้ายการซื้อขายอนุพันธ์จากศูนย์กลางการแลกเปลี่ยนแบบรวมศูนย์ไปสู่บล็อกเชนอย่างช้าๆ แต่ต่อเนื่อง ในกระบวนการนี้ Perpetual DEX (ศูนย์กลางการแลกเปลี่ยนแบบกระจายอำนาจสำหรับสัญญาถาวร) ได้ค่อยๆ เติบโตจากผลิตภัณฑ์ทดลองเป็นหนึ่งในแทร็กที่มีมูลค่าสูงที่สุดในระบบ DeFi

หากการซื้อขายสปอตเป็นจุดเริ่มต้นของ DeFi สัญญาถาวรกำลังกลายเป็น "แกนหลักของกระแสเงินสด" ที่แท้จริงของมัน

1. เหตุใด Perp DEX จึงเติบโต

ในระบบการซื้อขายคริปโตแบบดั้งเดิม สัญญาถาวรเป็นแหล่งกำไรที่สำคัญที่สุดของศูนย์กลางการแลกเปลี่ยนแบบรวมศูนย์มาโดยตลอด ไม่ว่าจะเป็นค่าธรรมเนียมการซื้อขาย อัตราเงินทุน หรือรายได้เพิ่มเติมจากการชำระบัญชี CEX เกือบจะผูกขาดกระแสเงินสดทั้งหมดของอนุพันธ์ สำหรับ DeFi นี่ไม่ใช่ปัญหาเรื่อง "อยากทำหรือไม่" แต่เป็นปัญหาเรื่อง "มีความสามารถทำหรือไม่"

ในยุคแรก DeFi ไม่มีเงื่อนไขพื้นฐานที่จะรองรับสัญญาถาวรได้ ประสิทธิภาพบนบล็อกเชนที่ไม่เพียงพอนำไปสู่ความล่าช้าในการซื้อขายสูง ค่าแก๊สแพง ความถี่ในการอัปเดตออราเคิลราคาต่ำ ผลิตภัณฑ์ที่มีเลเวอเรจใดๆ จะถูกผู้เก็งกำไรเจาะทะลวงอย่างรวดเร็ว แม้จะมีการทดลอง ก็ยากที่จะแข่งขันกับ CEX ในด้านประสบการณ์ผู้ใช้และการควบคุมความเสี่ยง

จุดเปลี่ยนที่แท้จริงเกิดขึ้นหลังจากโครงสร้างพื้นฐานเติบโตเต็มที่ การแพร่หลายของเลเยอร์ 2 และการเกิดขึ้นของบล็อกเชนสาธารณะประสิทธิภาพสูง ทำให้ปัญหาความสามารถในการประมวลผลการซื้อขายบนบล็อกเชนและความล่าช้าถูกปรับปรุงอย่างมาก ระบบออราเคิลรุ่นใหม่สามารถให้ข้อมูลราคาที่เร็วและเสถียรขึ้น ในขณะเดียวกัน ผู้ใช้ DeFi ที่ผ่านการทดสอบจากหลายรอบวัฏจักร ไม่ได้เป็นเพียง "ผู้ใช้ขุด" อีกต่อไป แต่ค่อยๆ วิวัฒนาการเป็นผู้เข้าร่วมตลาดที่มีความสามารถในการซื้อขายมืออาชีพ

ที่สำคัญกว่านั้น วิกฤตความไว้วางใจของศูนย์กลางการแลกเปลี่ยนแบบรวมศูนย์ กลายเป็นฟางเส้นสุดท้ายที่ทำให้ตาชั่งเอียง ความเสี่ยงจากการแช่แข็งสินทรัพย์ การยักยอก ความไม่แน่นอนด้านกฎระเบียบ ทำให้ผู้ซื้อขายความถี่สูงและเงินทุนขนาดใหญ่เริ่มพิจารณาใหม่ถึงต้นทุนของ "การเก็บรักษา" มากขึ้นเรื่อยๆ ในบริบทนี้ Perp DEX ให้ความเป็นไปได้ใหม่: การควบคุมความเป็นเจ้าของสินทรัพย์ใหม่โดยไม่เสียสละเลเวอเรจและสภาพคล่อง

โดยพื้นฐานแล้ว การเติบโตของ Perp DEX คือการกระจายผลประโยชน์จากอนุพันธ์ใหม่จากสถาบันแบบรวมศูนย์ไปสู่ผู้ใช้บนบล็อกเชน

2. เหตุใดสัญญาถาวรจึงเป็นรูปแบบอนุพันธ์ที่เหมาะกับ DeFi ที่สุด

ในบรรดาอนุพันธ์ทั้งหมด สัญญาถาวรเกือบจะเป็นรูปแบบผลิตภัณฑ์ที่ออกแบบมาสำหรับ DeFi โดยเฉพาะ เมื่อเทียบกับสัญญาแบบส่งมอบ มันไม่มีวันหมดอายุ ไม่ต้องการต่ออายุบ่อยครั้ง เมื่อเทียบกับออปชัน โครงสร้างของมันเรียบง่าย ราคาเข้าใจง่าย ผู้ใช้เพียงแค่ต้องตัดสินใจทิศทางและเลเวอเรจ โดยไม่จำเป็นต้องเข้าใจค่ากรีซหรือโมเดลความผันผวนที่ซับซ้อน

ที่สำคัญกว่านั้น สัญญาถาวรมีความถี่ในการซื้อขายสูงมาก มันไม่ใช่ผลิตภัณฑ์ประเภท "ขับเคลื่อนโดยเหตุการณ์" แต่เป็นโครงสร้างพื้นฐานที่สามารถสร้างความต้องการซื้อขายอย่างต่อเนื่องได้ ประเด็นนี้มีความสำคัญอย่างยิ่งสำหรับโปรโตคอลใดๆ ที่พึ่งพาค่าธรรมเนียมและขนาดสภาพคล่อง

ด้วยเหตุนี้ Perp DEX ที่ประสบความสำเร็จเกือบทั้งหมดจึงออกแบบผลิตภัณฑ์โดยมุ่งเป้าไปที่เป้าหมายเดียวกัน: ทำให้การซื้อขายเกิดขึ้นบ่อยที่สุดเท่าที่จะเป็นไปได้ ในขณะที่ทำให้ต้นทุนแรงเสียดทานต่ำที่สุดเท่าที่จะเป็นไปได้ ไม่ว่าจะผ่านการลดสลิปเพจ ลดความล่าช้า หรือเพิ่มประสิทธิภาพการชำระบัญชี เป้าหมายสุดท้ายคือการดึงดูดผู้ซื้อขายมืออาชีพให้อยู่บนบล็อกเชนในระยะยาวมากขึ้น

3. Perp DEX แก้ปัญหาอะไรจริงๆ

หลายคนเข้าใจ Perp DEX อย่างง่ายๆ ว่าเป็น "CEX เวอร์ชันกระจายอำนาจ" แต่จริงๆ แล้วนี่เป็นการประเมินค่าความหมายของมันต่ำเกินไป Perp DEX ไม่ได้กำลังคัดลอกศูนย์กลางการแลกเปลี่ยนแบบรวมศูนย์ แต่มันกำลังปรับโครงสร้างตรรกะพื้นฐานของการซื้อขายอนุพันธ์ใหม่

ประการแรกคือการเปลี่ยนแปลงโมเดลความไว้วางใจ ใน Perp DEX เงินทุนของผู้ใช้จะถูกเก็บรักษาโดยสัญญาอัจฉริยะเสมอ โปรโตคอลเองไม่สามารถยักยอกสินทรัพย์ได้ตามอำเภอใจ การเปิดเผยความเสี่ยง หลักประกัน ตรรกะการชำระบัญชี ทั้งหมดเปิดให้ตรวจสอบได้ ซึ่งหมายความว่าผู้ซื้อขายไม่จำเป็นต้อง "เชื่อ" การควบคุมความเสี่ยงของแพลตฟอร์มอีกต่อไป แต่สามารถตรวจสอบกฎเองได้โดยตรง

ประการที่สองคือความโปร่งใสในการกำหนดราคาความเสี่ยง การชำระบัญชี ราคามาร์ก อัตราเงินทุนของศูนย์กลางการแลกเปลี่ยนแบบรวมศูนย์ โดยพื้นฐานแล้วเป็นกลไกกล่องดำ บนบล็อกเชน พารามิเตอร์เหล่านี้ถูกกำหนดอย่างชัดเจนโดยสัญญา ใครๆ ก็สามารถเห็นได้ว่าตลาดถูกชำระบัญชีและปรับสมดุลใหม่อย่างไร

สุดท้ายคือการเปลี่ยนแปลงวิธีการกระจายรายได้ Perp DEX ไม่ได้รวมรายได้จากการซื้อขายทั้งหมดไว้ที่ระดับแพลตฟอร์ม แต่ผ่านรูปแบบต่างๆ เช่น LP, Vault, โทเค็นกำกับดูแล เพื่อคืนกระแสเงินสดที่เกิดจากอนุพันธ์ให้กับผู้เข้าร่วมบนบล็อกเชน ซึ่งทำให้ผู้ใช้เป็นทั้งผู้ซื้อขายและอาจเป็น "ผู้ถือหุ้น" ของโปรโตคอล

จากมุมมองนี้ Perp DEX คล้ายกับระบบจัดการความเสี่ยงบนบล็อกเชนมากกว่า แทนที่จะเป็นเพียงส่วนหน้าสำหรับการซื้อขาย

4. กลไกหลักของ Perp DEX ทำงานอย่างไร

จากระดับกลไก การวิวัฒนาการของ Perp DEX ผ่านกระบวนการมืออาชีพที่ชัดเจน โปรโตคอลในยุคแรกส่วนใหญ่ใช้โมเดล vAMM แก้ไขปัญหาการเริ่มต้นสภาพคล่องเย็นผ่านพูลเงินทุนเสมือน แต่วิธีนี้มักทำให้เกิดสลิปเพจในการซื้อขายขนาดใหญ่ และพึ่งพาผู้เก็งกำไรในการแก้ไขความเบี่ยงเบนสูง

เมื่อปริมาณการซื้อขายเพิ่มขึ้น โมเดลสมุดคำสั่งซื้อค่อยๆ ถูกนำมาใช้ สมุดคำสั่งซื้อบนบล็อกเชนหรือกึ่งบล็อกเชนทำให้ผู้สร้างตลาดสามารถวางคำสั่งได้โดยตรง ปรับปรุงความลึกและความสามารถในการค้นหาราคาอย่างมีนัยสำคัญ ในความเป็นจริง โปรโตคอลส่วนใหญ่เลือกแนวทางประนีประนอม: การจับคู่นอกบล็อกเชน การชำระบัญชีบนบล็อกเชน หรือการรวม AMM กับคำสั่งจำกัดราคา เพื่อสร้างสมดุลระหว่างระดับการกระจายอำนาจและประสิทธิภาพการซื้อขาย

เบื้องหลังโมเดลเหล่านี้ ผู้ให้บริการสภาพคล่องคือผู้ที่รับความเสี่ยงจริงๆ โดยพื้นฐานแล้ว LP กำลังเดิมพันกับผู้ซื้อขายทั้งหมด รับค่าธรรมเนียมและอัตราเงินทุน ในขณะเดียวกันก็รับความเสี่ยงด้านทิศทางของตลาด หากการออกแบบการควบคุมความเสี่ยงของโปรโตคอลไม่เหมาะสม กำไรระยะยาวของผู้ซื้อขายมืออาชีพ จะเปลี่ยนเป็นขาดทุนอย่างเป็นระบบของ LP ในที่สุด

ดังนั้น Perp DEX ที่เติบโตเต็มที่จึงทุ่มเทความพยายามอย่างมากในกลไกการชำระบัญชี กองทุนประกัน และการปรับพารามิเตอร์ การชำระบัญชีไม่ใช่การลงโทษ แต่เป็นวิธีการที่จำเป็นเพื่อรักษาความเสถียรของระบบ ใครที่สามารถชำระบัญชีได้อย่างรวดเร็วและแม่นยำในสภาวะตลาดสุดขั้ว คนนั้นก็มีคุณสมบัติที่จะอยู่รอดในระยะยาว

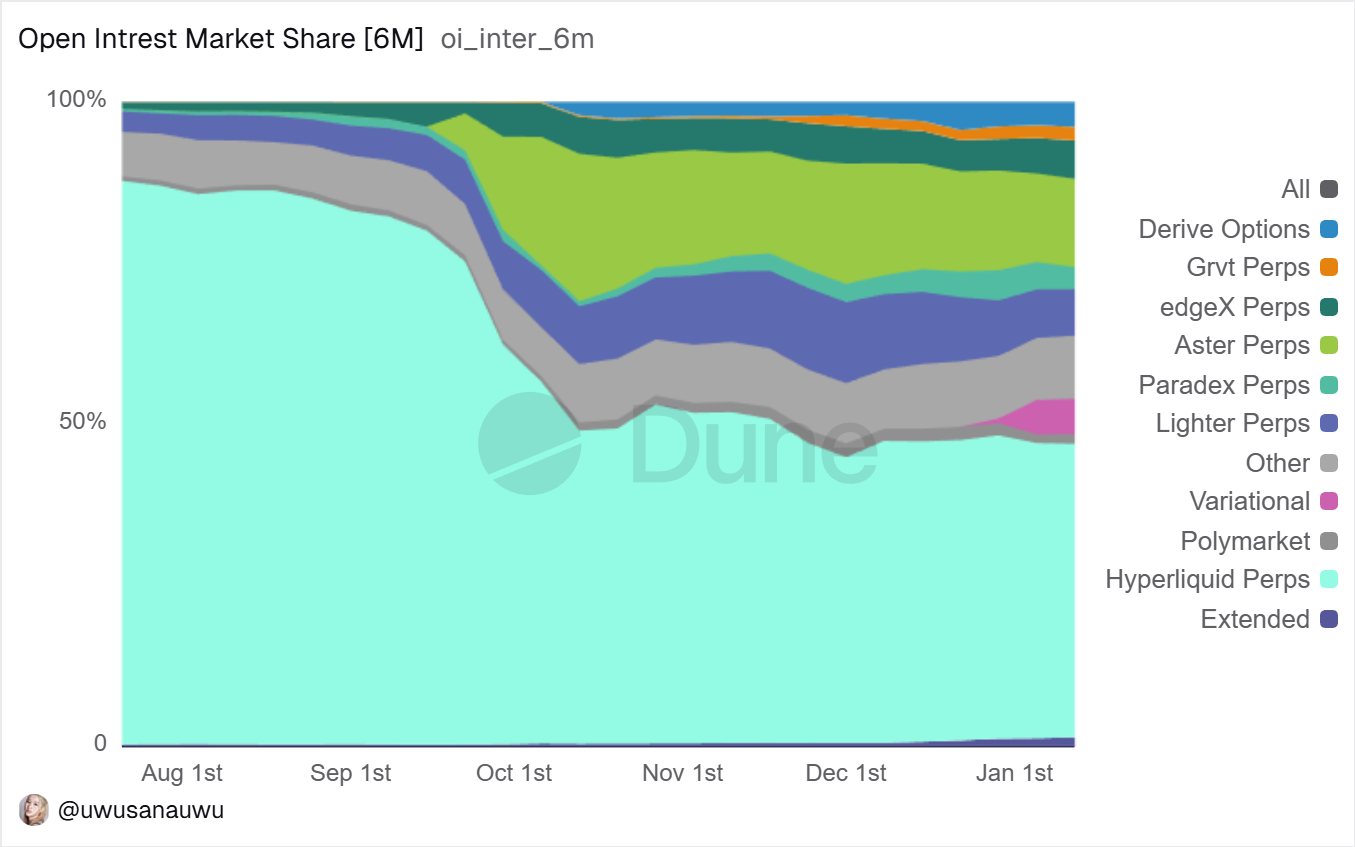

5. คูเมืองของ Perp DEX อยู่ที่ไหนกันแน่

การตัดสินว่า Perp DEX มีคุณค่าทางระยะยาวหรือไม่ ไม่สามารถดูเพียงอินเทอร์เฟซหรือสิ่งจูงใจ แต่ต้องดูว่ามันสร้างคูเมืองที่แท้จริงหรือไม่

ความลึกของสภาพคล่องเป็นเกณฑ์แรก หากไม่มีสภาพคล่องที่มั่นคง กลไกที่ดีแค่ไหนก็ไม่สามารถดึงดูดเงินทุนขนาดใหญ่ได้ ระบบการชำระบัญชีและความปลอดภัยของออราเคิลเป็นเกณฑ์ที่สอง ความล่าช้าหรือข้อผิดพลาดร้ายแรงใดๆ จะสั่นคลอนความเชื่อมั่นของตลาดโดยตรง เกณฑ์ที่สามคือความสามารถในการรักษาผู้ซื้อขายมืออาชีพและผู้สร้างตลาด ซึ่งขึ้นอยู่กับความล่าช้า ค่าใช้จ่าย และประสบการณ์การซื้อขายโดยรวม

ในที่สุด คูเมืองทั้งหมดจะชี้ไปที่ปัญหาเดียวกัน: โปรโตคอลสามารถทำกำไรได้ในระยะยาวโดยไม่พึ่งพาการอุดหนุนหรือไม่ มีเพียงการสร้างกระแสเงินสดเชิงบวกเท่านั้น Perp DEX จึงอาจกลายเป็นโครงสร้างพื้นฐานที่แท้จริง แทนที่จะเป็นเพียงเรื่องเล่าชั่วคราว

6. วิธีใช้ข้อมูลตัดสินว่า Perp DEX มีสุขภาพดีหรือไม่

ในระดับการวิจัยลงทุน Perp DEX มีกรอบการประเมินที่ค่อนข้างชัดเจน ความสัมพันธ์ระหว่างปริมาณการซื้อขายและ TVL สามารถสะท้อนการใช้ประโยชน์จากเงินทุน การเปรียบเทียบระหว่างกำไรขาดทุนโดยรวมของผู้ซื้อขายและรายได้ของ LP สามารถเปิดเผยว่าการควบคุมความเสี่ยงสมเหตุสมผลหรือไม่ อัตราเงินทุนเสถียรหรือไม่ การชำระบัญชีเกิดขึ้นบ่อยและกระจายตัวหรือไม่ มักจะสำคัญกว่าปริมาณการซื้อขายรายวันเดียว

นอกจากนี้ จำนวนผู้ซื้อขายที่ใช้งานจริงและโครงสร้างรายได้ของโปรโตคอล สามารถตัดสินได้ว่าแพลตฟอร์มสร้างความผูกพันของผู้ใช้จริงๆ หรือไม่ แทนที่จะพึ่งพาการสะสมข้อมูลด้วยสิ่งจูงใจระยะสั้น

7. ความเสี่ยงที่ถูกมองข้ามได้ง่ายที่สุดใน Perp DEX

ความเสี่ยงหลายอย่างไม่ได้มาจากเลเวอเรจเอง แต่มาจากรายละเอียดของระบบ ความล่าช้าของออราเคิลอาจถูกขยายในสภาวะตลาดสุดขั้ว สภาพคล่องอาจแห้งเหือดทันทีในความผันผวนสูง การปรับพารามิเตอร์กำกับดูแลที่ไม่ทันท่วงทีอาจก่อให้เกิดปฏิกิริยาลูกโซ่

ความเสี่ยงเหล่านี้ไม่เกิดขึ้นทุกวัน แต่เมื่อเกิดขึ้น มักจะร้ายแรงถึงชีวิต การเข้าใจความเสี่ยง "ความถี่ต่ำแต่ผลกระทบสูง" เหล่านี้ เป็นเงื่อนไขเบื้องต้นสำหรับการใช้ Perp DEX

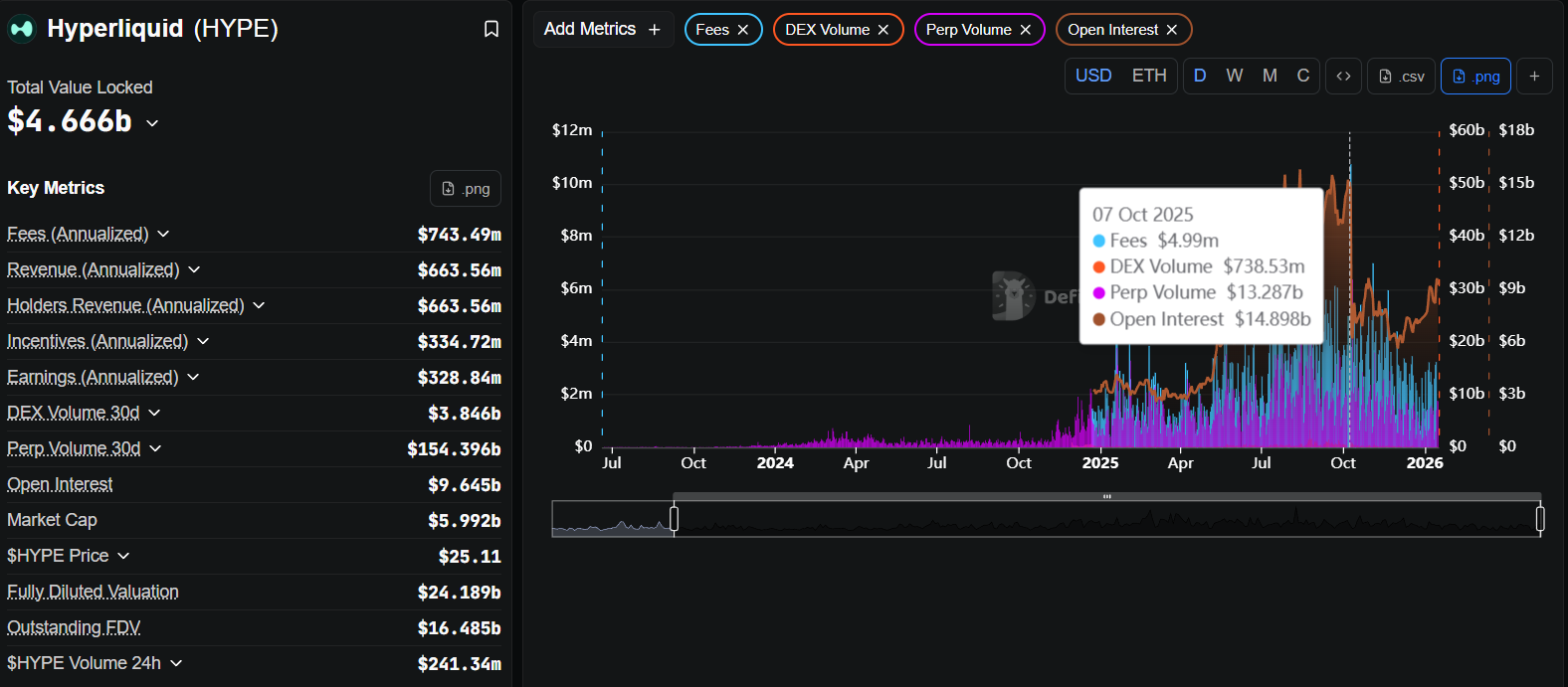

กรณีศึกษา: "ความพยายามสุดขีดด้านความเป็นมืออาชีพ" ของสัญญาถาวรบนบล็อกเชน Hyperliquid

หากจุดเริ่มต้นของ Perp DEX ส่วนใหญ่ยังคงเป็น "วิธีจำลองประสบการณ์ CEX ในสภาพแวดล้อม DeFi" แนวคิดของ Hyperliquid ก็แตกต่างออกไปตั้งแต่แรก มันไม่ได้ "สร้าง Perp" บนบล็อกเชนสาธารณะที่มีอยู่ แต่ในทางกลับกัน ออกแบบโครงสร้างพื้นฐานพื้นฐานใหม่ทั้งหมดสำหรับสถานการณ์การซื้อขายสัญญาถาวรที่มีความเชี่ยวชาญสูงนี้

การที่ Hyperliquid เลือกพัฒนา L1 / Appchain ประสิทธิภาพสูงเอง โดยพื้นฐานแล้วเป็นการแลกเปลี่ยนที่รุนแรงแต่มีตรรกะชัดเจน: เพื่อประสิทธิภาพการจับคู่ ความล่าช้า และความแน่นอนของการควบคุมความเสี่ยง ยอมสละความเป็นสากลเพื่อแลกกับความเชี่ยวชาญ ซึ่งกำหนดว่าผู้ใช้เป้าหมายของมันไม่ใช่ผู้ใช้ DeFi ทั่วไป แต่เป็นผู้ซื้อขายความถี่ปานกลางถึงสูงที่ไวต่อคุณภาพการดำเนินการ สลิปเพจ และประสิทธิภาพเงินทุนอย่างมาก

ในกลไกการซื้อขาย Hyperliquid ใช้ Orderbook บนบล็อกเชนทั้งหมด แทนที่จะเป็น vAMM หรือการจับคู่นอกบล็อกเชนบางส่วน ประเด็นนี้สำคัญมาก Orderbook หมายความว่ากระบวนการค้นหาราคาใกล้เคียงกับศูนย์กลางการแลกเปลี่ยนอนุพันธ์แบบดั้งเดิมมากขึ้น และหมายความว่าความต้องการประสิทธิภาพของระบบ เครื่องยนต์การชำระบัญชี และโมเดลการควบคุมความเสี่ยงเพิ่มขึ้นอย่างมีนัยสำคัญ Hyperliquid นำการชำระบัญชีและการควบคุมความเสี่ยงไปไว้ที่ระดับระบบ แทนที่จะแก้ไขภายหลัง ซึ่งทำให้พฤติกรรมของมันในสภาวะตลาดสุดขั้วคาดเดาได้มากขึ้น

จากมุมมองข้อมูลบนบล็อกเชน สิ่งที่ควรศึกษาที่สุดของ Hyperliquid ไม่ใช่ตัวชี้วัดใดตัวชี้วัดหนึ่ง แต่คือ "ความสัมพันธ์เชิงผสม" ระหว่างตัวชี้วัด

บน DefiLlama คุณสามารถสังเกตได้ว่า Hyperliquid รักษาอัตราส่วน ปริมาณการซื้อขายรายวัน / TVL สูงมากอย่างต่อเนื่อง นี่ไม่ใช่เพียงผลลัพธ์ของ "การปั่นปริมาณ" แต่เป็นสัญญาณที่ชัดเจน: สภาพคล่องที่เข้าสู่ระบบกำลังถูกใช้งานด้วยความถี่สูงและความเข้มข้นสูง แทนที่จะนอนอยู่ในพูลรอการอุดหนุน ประสิทธิภาพเงินทุนสูง มักหมายถึงคุณภาพของผู้ซื้อขายสูง

เมื่อแยกโครงสร้างผู้ซื้อขายที่ใช้งานจริงเพิ่มเติมบน Dune จะพบว่าผู้ใช้งานรายวันและรายสัปดาห์ของ Hyperliquid ไม่ได้พุ่งสูงขึ้นชั่วคราวในช่วงแจกแอร์ดรอปหรือกิจกรรม แต่แสดงสถานะที่ค่อนข้างราบรื่นและต่อเนื่อง เส้นโค้งประเภทนี้มักสอดคล้องกับ "การใช้งานประเภทเครื่องมือ" ไม่ใช่ "การมีส่วนร่วมประเภทขุด" สำหรับการวิจัยลงทุน นี่เป็นจุดแบ่งสำคัญมาก

หากรวมกับการสังเกตพฤติกรรมบัญชีขนาดใหญ่บน Nansen จะเข้าใจคูเมืองที่แท้จริงของ Hyperliquid ได้ง่ายขึ้น: มีบัญชีมืออาชีพที่เข้าร่วมอย่างมั่นคงในระบบ พฤติกรรมการซื้อขายของพวกเขาแสดงความสอดคล้องเชิงกลยุทธ์ แทนที่จะเป็นการเดิมพันครั้งเดียว ซึ่งหมายความว่าสิ่งที่กำลังเกิดขึ้นกับ Hyperliquid ไม่ใช่ "ดึงดูดผู้ใช้มาลอง" แต่เป็นผู้ซื้อขายกำลังย้ายสถานที่ซื้อขายหลักของพวกเขา

จากมุมมองระยะยาว ความเสี่ยงของ Hyperliquid ไม่อยู่ในรูปแบบผลิตภัณฑ์ แต่อยู่ที่ความยากของเส้นทางนี้เอง - บล็อกเชนประสิทธิภาพสูง, Orderbook, ผู้ซื้อขายมืออาชีพ มีความต้องการในการดำเนินงาน การควบคุมความเสี่ยง และความเสถียรของระบบสูงมาก แต่เมื่อวงล้อนี้หมุนได้ ความผูกพันของผู้ใช้และต้นทุนการย้ายถิ่นก็จะสูงกว่า Perp DEX ทั่วไปมาก