ผู้เขียนต้นฉบับ:TI Research

ผู้เขียนต้นฉบับ:

ปี 2022 จะเป็นปีที่ปั่นป่วนสำหรับอุตสาหกรรม Crypto ในปีนี้ เราได้สัมผัสกระบวนการจากตลาดกระทิงไปสู่ตลาดหมีอย่างแท้จริง นอกจากการลดลงอย่างรวดเร็วของราคาสกุลเงินเกือบทั้งหมดแล้ว บริษัทต่างๆ ในอุตสาหกรรมยังได้เลิกจ้างพนักงานจำนวนมาก ปิดตัวลง และ กระทั่งมีพายุฝนฟ้าคะนองเกิดขึ้นบ่อยครั้ง การแลกเปลี่ยนเป็นลิงค์ที่สำคัญที่สุดในอุตสาหกรรม Crypto และการเปลี่ยนแปลงของปริมาณการซื้อขายและส่วนแบ่งตลาดยังเป็นสัญญาณโดยตรงที่สุดของการเพิ่มขึ้นและลดลงของอุตสาหกรรม

ในฐานะบริษัทจัดอันดับและวิจัยในอุตสาหกรรม Crypto TokenInsight ได้ติดตามข้อมูลของสกุลเงินและการแลกเปลี่ยน เราได้สรุปประสิทธิภาพข้อมูลของอุตสาหกรรมการแลกเปลี่ยนในปีนี้ เลือกการแลกเปลี่ยนแบบรวมศูนย์และการแลกเปลี่ยนแบบกระจายอำนาจสิบอันดับแรก และหวังว่าจะเข้าใจการเปลี่ยนแปลงของปีและการแข่งขันในตลาดแลกเปลี่ยนผ่านการเปลี่ยนแปลงในเงื่อนไขของข้อมูล

ข้อมูลต่อไปนี้เป็นข้อมูลสรุปของการแลกเปลี่ยนสิบอันดับแรกที่เลือกโดย TokenInsight และไม่รวมข้อมูลปริมาณธุรกรรมทั้งหมดของการแลกเปลี่ยนทั้งหมด มีสองเหตุผลหลักสำหรับเรื่องนี้

จำนวนการแลกเปลี่ยนในอุตสาหกรรม Crypto นั้นใหญ่มาก และแทบจะเป็นไปไม่ได้เลยที่จะรวบรวมข้อมูลในการแลกเปลี่ยนทั้งหมด

การแลกเปลี่ยนสิบอันดับแรกที่เราเลือกสามารถครอบครองส่วนแบ่งการตลาดได้มากกว่า 95% ดังนั้นจึงสามารถสะท้อนสถานการณ์โดยรวมของตลาดได้เกือบทั้งหมด

ปริมาณการซื้อขายประจำปีของการแลกเปลี่ยน 10 อันดับแรกในปี 2565 อยู่ที่ 40.87 ล้านล้านดอลลาร์สหรัฐ ลดลงมากกว่า 50% เมื่อเทียบกับปี 2564

ตลอดทั้งปี 2022 ปริมาณการซื้อขายรวม (สปอต + อนุพันธ์) ของการแลกเปลี่ยนแบบรวมศูนย์ 10 อันดับแรกจะสูงถึง 40.87 ล้านล้านดอลลาร์สหรัฐ ซึ่งลดลงมากกว่า 50% เมื่อเทียบกับปี 2021 มีการซื้อขายสูงสุดสามวันตลอดทั้งปี ซึ่งจะเกิดขึ้นในเดือนพฤษภาคม มิถุนายน และพฤศจิกายนตามลำดับ

ในหมู่พวกเขา ปริมาณการซื้อขายสูงสุดประจำวันเกิดขึ้นในวันที่ 12 พฤษภาคม Terra (LUNA) ล่มในวันนั้น โดยร่วงลงจากมากกว่า 80 ดอลลาร์เหลือเพียงไม่กี่เซนต์ ทำให้ปริมาณการซื้อขายรายวันสูงถึง 352.36 พันล้านดอลลาร์ตลอดทั้งปี

การล่มสลายของ Terra: เมื่อวันที่ 7 พฤษภาคม ราคาของ terraUSD (UST) ของอัลกอริทึม Stablecoin แบบอัลกอริทึมมูลค่า 18 พันล้านเหรียญสหรัฐ (UST) เริ่มผันผวนอย่างรุนแรง โดยลดลงต่ำสุดที่ 35 เซนต์ในวันที่ 9 พฤษภาคม โทเค็นที่สนับสนุนมูลค่าซึ่งเป็นสกุลเงินท้องถิ่นของ Terra chain LUNA ลดลง 96% จนเกือบเป็นศูนย์ในวันที่ 12 พฤษภาคม ในขณะเดียวกัน โปรโตคอล DeFi ที่ใหญ่ที่สุดของ Terra นั่นคือ Anchor (โปรโตคอลการจัดการสินทรัพย์ที่ให้ความสนใจ 20% ในการถือครอง UST) ก็ลดปริมาณการล็อคทั้งหมด (TVL) จากสินทรัพย์ทั้งหมดได้ถึง 11 พันล้านดอลลาร์ในหนึ่งวัน

หลังจากการล่มสลายของ Terra Three Arrows Capital (3AC) หนึ่งในกองทุนเฮดจ์ฟันด์ที่โดดเด่นที่สุดของคริปโตที่ก่อตั้งโดย Su Zhu และ Kyle ในปี 2012 ล้มละลายเพียง 35 วันต่อมา (14 มิถุนายน) เนื่องจากการขาดทุนจาก LUNA เหตุการณ์การชำระบัญชีล้มละลายของ 3AC ไม่เพียงทำให้ราคาของ Bitcoin ลดลง 15.8% (ปริมาณการซื้อขายในตลาดรวมเพิ่มขึ้นเป็น 290 พันล้านดอลลาร์สหรัฐในวันที่ 14 มิถุนายน) แต่ยังกระตุ้นการแลกเปลี่ยนสกุลเงินดิจิตอลเช่น AAX, FTX, เซลเซียส การสูญเสียครั้งใหญ่สำหรับผู้ให้กู้เช่น Genesis และ BlockFi และการล้มละลายของโบรกเกอร์สินทรัพย์ดิจิทัล Voyager Digital

3AC จัดการสินทรัพย์ประมาณ 1 หมื่นล้านดอลลาร์ในเดือนมีนาคม 2565 นอกจากนี้ บริษัทยังลงทุนเกือบ 200 ล้านดอลลาร์ใน LUNA ในเดือนกุมภาพันธ์ ขณะที่ดำรงตำแหน่งใหญ่ใน Anchor protocol

จุดสูงสุดการซื้อขายรายวันครั้งที่สามเกิดขึ้นในวันที่ 9 พฤศจิกายน เมื่อ Binance CEO Changpeng Zhao (CZ) ตัดสินใจเลิกช่วยการแลกเปลี่ยน FTX และ FTX ประกาศระงับการถอน ปริมาณการซื้อขายรายวันในวันที่ 9 พฤศจิกายนสูงถึง 317 พันล้านเหรียญสหรัฐ (ซึ่งประมาณ 28 พันล้านเหรียญสหรัฐใน FTX เป็นการซื้อขายกระดาษที่ไม่สามารถถอนออกได้!) ในวันเดียวกัน ราคาของ Bitcoin ลดลงต่ำกว่า $16,000

เมื่อวันที่ 2 พฤศจิกายน ข้อมูลทางการเงินรั่วไหลจาก Alameda Research ซึ่งเป็นบริษัทซื้อขายสกุลเงินดิจิทัลที่ก่อตั้งโดยผู้ก่อตั้ง FTX SBF เปิดเผยว่าบริษัทมีความสัมพันธ์ใกล้ชิดกับ FTX ในหนังสือของบริษัท เมื่อวันที่ 6 พฤศจิกายน CZ ตัดสินใจขาย $FTT (สกุลเงินแพลตฟอร์มแลกเปลี่ยนของ FTX) มูลค่าประมาณ 580 ล้านดอลลาร์ ทำให้เกิดหิมะถล่มเป็นชุดใน FTX

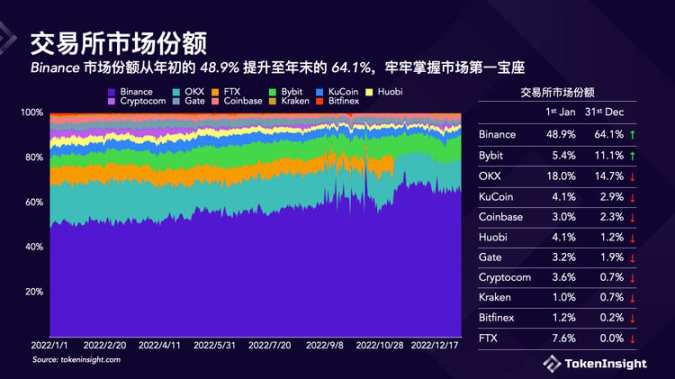

ส่วนแบ่งการตลาดของ Binance เพิ่มขึ้นจาก 48.9% เมื่อต้นปีเป็น 64.1% เมื่อสิ้นปี ครองตำแหน่งอันดับหนึ่งในตลาดอย่างมั่นคง

หลังจากประสบกับปัญหาขาลงหลายครั้งในตลาดหมี แนวการแข่งขันสำหรับการแลกเปลี่ยน cryptocurrency ก็กลายเป็นขั้วเช่นกัน

ส่วนแบ่งกำไรส่วนใหญ่มาจากความผิดพลาดของ FTX โดยตรง ส่วนแบ่ง 7.6% ที่เป็นของ FTX เดิมไปที่การแลกเปลี่ยนอื่น ๆ

Binance ผู้ชนะรายใหญ่ที่สุดในปี 2022 ได้รับส่วนแบ่งการตลาดเกือบ 20% หลังจากปี 2022 ทั้งปี จากน้อยกว่า 50% เมื่อต้นปีเป็นเกือบ 65% ในช่วงสิ้นปี การเติบโตของส่วนแบ่งของ Bybit นั้นตามหลังอยู่ไม่ไกล โดยเพิ่มขึ้น 5.4%

OKX, KuCoin, Coinbase, Gate และ Kraken ไม่ได้รับผลกระทบจากการเทคโอเวอร์ Binance หุ้นของพวกเขาลดลงน้อยกว่า 3%

Binance, OKX และ Coinbase เป็นการแลกเปลี่ยนสปอตสามอันดับแรกตามปริมาณการซื้อขายรวมต่อปี และ Binance, OKX และ Bybit เป็นตราสารอนุพันธ์สามอันดับแรก

รายการ 10 อันดับแรกจะแตกต่างกันเล็กน้อยเมื่อปริมาณการซื้อขายแบ่งออกเป็นสปอตและตราสารอนุพันธ์

Binance และ OKX เป็น 2 อันดับแรกในแต่ละรายการ Bybit, KuCoin, Gate, Kraken และ Bitfinex ติดสิบอันดับแรกในทั้งสองรายการ Coinbase, Huobi และ Cryptocom เข้าสู่ 10 อันดับแรกในรายการสปอต ในขณะที่ Bitget, BitMEX และ Deribit เข้าสู่ 10 อันดับแรกในรายการอนุพันธ์เท่านั้น อนุพันธ์ของ Crypto สร้างปริมาณมากกว่าสปอต เป็นผลให้ Bybit อยู่ในอันดับที่สามในรายการทั้งหมด ในขณะที่ Coinbase อยู่ในอันดับที่เจ็ดเท่านั้น

ราคาหุ้นของ Coinbase ลดลงมากกว่าปริมาณการซื้อขาย

ราคาหุ้นของ Coinbase ลดลงจาก 251.05 ดอลลาร์เมื่อต้นปี 2022 เป็น 35.39 ดอลลาร์ในช่วงปลายปี ซึ่งลดลงอย่างรวดเร็วถึง 85.90% ซึ่งต่ำกว่าตลาดอย่างชัดเจน S&P 500 ลดลง 18.11% ในปี 2022 ในขณะที่ Nasdaq ลดลง 33.47% แม้แต่ $DOGE ก็มีผลตอบแทนที่ดีกว่าเล็กน้อย โดยลดลงเพียง 59.89%

อย่างไรก็ตาม ปริมาณการซื้อขายของ Coinbase ไม่ได้ลดลงมากนัก เมื่อเทียบกับไตรมาสแรกของปี 2022 ปริมาณธุรกรรมของ Coinbase ในไตรมาสที่สี่ลดลงเพียง 51.97% ตลาดหุ้นอาจมีปฏิกิริยามากเกินไป ในขณะที่ Coinbase มีมูลค่าต่ำเกินไป

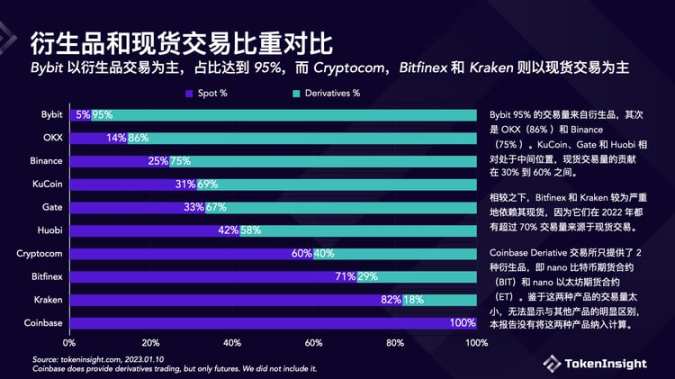

Bybit ซื้อขายตราสารอนุพันธ์เป็นหลัก คิดเป็น 95% ในขณะที่ Cryptocom, Bitfinex และ Kraken ซื้อขายแบบสปอตเป็นหลัก

กราฟนี้แสดงสเปกตรัมว่าการแลกเปลี่ยนเป็นการซื้อขายแบบสปอตหรือตราสารอนุพันธ์เป็นหลัก แสดงให้เห็นว่าในปี 2022 Bybit เป็นการแลกเปลี่ยนที่มีการซื้อขายอนุพันธ์มากที่สุดใน 10 อันดับแรก โดย 95% ของปริมาณการซื้อขายมาจากการซื้อขายอนุพันธ์ ตามมาด้วย OKX (86% จากอนุพันธ์) และ Binance (75% จากอนุพันธ์)

KuCoin, Gate และ Huobi ค่อนข้างอยู่ตรงกลาง โดยมีส่วนร่วมระหว่าง 30% ถึง 60% ของปริมาณการซื้อขายสปอต

ในทางตรงกันข้าม Bitfinex และ Kraken พึ่งพาธุรกิจสปอตเทรดของตนมากกว่า เนื่องจากทั้งคู่มีสัดส่วนมากกว่า 70% ของปริมาณการซื้อขายในปี 2565 จากการซื้อขายสปอต

โปรดทราบว่า ณ วันที่ 29 สิงหาคม 2022 การแลกเปลี่ยนอนุพันธ์ของ Coinbase ให้บริการอนุพันธ์ 2 รายการเท่านั้น ได้แก่ สัญญาซื้อขายล่วงหน้า Bitcoin นาโน (BIT) และสัญญาซื้อขายล่วงหน้า Ethereum นาโน (ET) ผลิตภัณฑ์ทั้งสองนี้ไม่รวมอยู่ในการคำนวณในรายงานนี้ เนื่องจากปริมาณการซื้อขายมีขนาดเล็กเกินไปที่จะแสดงความแตกต่างที่ชัดเจนจากผลิตภัณฑ์อื่นๆ เหตุผลที่ Coinbase ให้บริการธุรกิจซื้อขายอนุพันธ์น้อยกว่า เนื่องจาก Coinbase เป็นบริษัทที่จดทะเบียนในสหรัฐอเมริกา มีข้อกำหนดที่เข้มงวดกว่า (ยังขาดอยู่) สำหรับใบอนุญาตที่จำเป็นในการให้บริการซื้อขายอนุพันธ์สกุลเงินดิจิตอล

Bybit และ Bitget ยึดส่วนแบ่งตลาดการซื้อขายตราสารอนุพันธ์มากที่สุดหลังจาก FTX Crash

ในแง่ของอนุพันธ์ Bybit และ Bitget ได้รับประโยชน์สูงสุดจากการพังทลายของ FTX FTX อยู่ในอันดับที่สามเมื่อต้นปี แต่หายไปตั้งแต่เดือนพฤศจิกายน 2565 ส่วนแบ่งของ Bitget เพิ่มขึ้นจาก 3% เป็น 11% และส่วนแบ่งของ Bybit เพิ่มขึ้นจาก 8% เป็น 11%

การครอบงำของ Binance ลดลงเล็กน้อยจาก 59% เป็น 58% ในขณะที่อันดับสองของ OKX มีความปลอดภัยน้อยลง โดยส่วนแบ่งลดลงจาก 20% เป็น 14% น่าแปลกที่ Binance และ OKX ล้มเหลวในการแย่งส่วนแบ่งการตลาดจาก FTX

ดอกเบี้ยเปิดลดลงเหลือ 20.1 พันล้านดอลลาร์ ลดลง 27% ตั้งแต่ต้นปี

ในการซื้อขายสัญญาอนุพันธ์ในปี 2565 ดอกเบี้ยเปิดทั้งหมดของการแลกเปลี่ยน 10 อันดับแรกมีความผันผวนระหว่างน้อยกว่า 4 หมื่นล้านดอลลาร์ถึง 19 พันล้านดอลลาร์ และพฤติกรรมความผันผวนนั้นมีความสัมพันธ์อย่างมากกับราคาของ Bitcoin

ดอกเบี้ยเปิดรายวันสูงสุดในปี 2022 สูงถึง 37.89 พันล้านดอลลาร์ (5 เมษายน ราคา Bitcoin $46,600) และดอกเบี้ยเปิดรายวันต่ำสุดแตะที่ 18.6 พันล้านดอลลาร์ (2 กรกฎาคม ราคา Bitcoin 19,400 ดอลลาร์สหรัฐฯ) ซึ่งแสดงการลดลงอย่างมาก 48.1% (มูลค่าตลาดของ Bitcoin หดตัวลง โดย 58%)

ณ สิ้นปี 2565 ดอกเบี้ยเปิดรายวันรวมของการแลกเปลี่ยน 10 อันดับแรกลดลง 27.1% จากวันที่ 1 มกราคมของปีเดียวกัน และต่ำกว่าดอกเบี้ยเปิดรายวันสูงสุดในวันที่ 5 เมษายนของปีเดียวกันประมาณ 41%

แยกตามการแลกเปลี่ยนแต่ละรายการ มีเพียง Bitget เท่านั้นที่ประสบความสำเร็จในการเพิ่มดอกเบี้ยแบบเปิดจาก 841 ล้านดอลลาร์ในช่วงต้นปีเป็น 3.74 พันล้านดอลลาร์ในสิ้นปี เพิ่มขึ้น 344% ความสนใจแบบเปิดของการแลกเปลี่ยนอื่น ๆ ได้ลดลงในระดับที่แตกต่างกัน

OKX, Bybit และ KuCoin ลดลงเล็กน้อยในดอกเบี้ยแบบเปิด ทั้งหมดน้อยกว่า 15% ที่ -10.28%, -14.57% และ -5.22% ตามลำดับ

ประสิทธิภาพของดอกเบี้ยเปิดใน Bitfinex, Kraken, BitMEX, Gate และ Binance ได้รับผลกระทบอย่างมาก โดยลดลง 93.12%, 76.83%, 67.43%, 61.55% และ 44.12% ภายในสิ้นปี 2565 ตามลำดับ

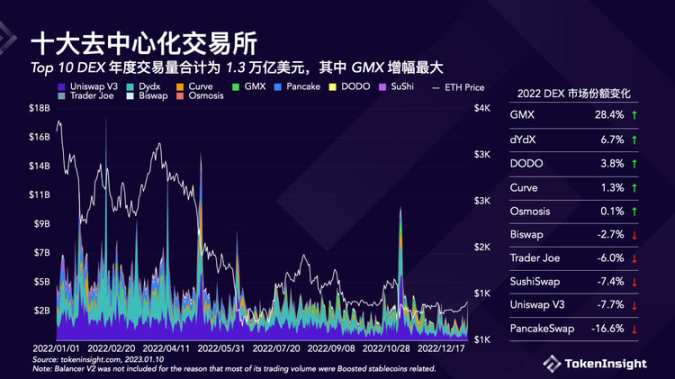

DEX 10 อันดับแรกมีปริมาณการซื้อขายรวมกันต่อปีที่ 1.3 ล้านล้านดอลลาร์ โดย GMX มีการเพิ่มขึ้นมากที่สุด

ในปี 2565 ปริมาณการทำธุรกรรมทั้งหมดของการแลกเปลี่ยนแบบกระจายศูนย์ (DEX) 10 อันดับแรกจะสูงถึง 1.33 ล้านล้านดอลลาร์สหรัฐ ซึ่งคิดเป็นค่าเฉลี่ย 3.15% ของตลาดทั้งหมด

ในประสิทธิภาพการซื้อขาย DEX ประจำปี มีจุดสูงสุด 5 แห่งที่มีปริมาณการซื้อขายต่อวันเกิน 10 พันล้านเหรียญสหรัฐ สิ่งเหล่านี้ส่วนใหญ่เกี่ยวข้องกับเหตุการณ์สำคัญ จุดสูงสุดเหล่านี้คือ: 22 มกราคม 11.7 พันล้านดอลลาร์ 15 กุมภาพันธ์ 17.46 พันล้านดอลลาร์ 12 เมษายน 13.7 พันล้านดอลลาร์ 10 พฤษภาคมถึง 13 พฤษภาคม 12 พันล้านดอลลาร์ + 10 พฤศจิกายน 10.05 พันล้านดอลลาร์

จะเห็นได้ว่าความโดดเด่นของ Uniswap V3 นั้นลดลงโดย dYdX และ GMX ส่วนแบ่งลดลงจาก 31.1% (ครั้งแรก) เป็น 23.4% (ที่สาม) ภายในสิ้นปี 2565

GMX ได้รับส่วนแบ่งการตลาดเพิ่มขึ้นมากที่สุดในปี 2565 จาก 1.2% เมื่อต้นปีเป็น 29.6% ในสิ้นปี มีอัตราการเติบโตของส่วนแบ่งต่อปีที่ 28.4% ในขณะที่ Pancake สูญเสียส่วนแบ่งมากที่สุด ลดลงจากเกือบ 20% ถึง 3.3% เพิ่มขึ้น 16.6%

แนวโน้มของการเปลี่ยนแปลงส่วนแบ่ง DEX แสดงให้เห็นว่าผู้เล่นอนุพันธ์รายใหม่ เช่น GMX และ dYdX ได้รับความนิยมจากผู้ใช้มากกว่า DEX สปอต OG AMM เช่น Uniswap

ส่วนแบ่งการตลาดประจำปีของ DEX คือ 3.15% ซึ่งโดยทั่วไปมีแนวโน้มลดลง ในไตรมาสที่ 4 ส่วนแบ่งเพิ่มขึ้นเนื่องจากเหตุการณ์ FTX

ผลการดำเนินงานของ DEX ในปี 2565 มีแนวโน้มลดลงในแง่ของปริมาณธุรกรรมและส่วนแบ่งการตลาด

ในไตรมาสแรก ส่วนแบ่งของ DEX เกิน 4.05% ไตรมาสแรกยังเป็นไตรมาสที่มีปริมาณธุรกรรมสูงสุดอีกด้วย อย่างไรก็ตาม ณ สิ้นไตรมาสที่สี่ ตัวเลขดังกล่าวลดลง 33% เป็น 2.70%

เห็นได้จากแนวโน้มในไตรมาสที่สี่ ปริมาณการซื้อขายโดยรวมของทั้งการแลกเปลี่ยนแบบรวมศูนย์และ DEX ลดลงอย่างมาก โดยสาเหตุหลักมาจากเหตุการณ์ FTX ซึ่งทำให้สภาพคล่องกว่า 7 พันล้านดอลลาร์ระเหยหายไปหลังจาก FTX ประกาศล้มละลาย.

การแลกเปลี่ยน GMX เพิ่มขึ้นสวนทางกับแนวโน้ม ปริมาณการซื้อขายในไตรมาสที่สี่เพิ่มขึ้น 39% เมื่อเทียบกับไตรมาสแรก และสกุลเงินแพลตฟอร์ม $GMX เพิ่มขึ้นเกือบสองเท่า

GMX จะเปิดตัวในปี 2022 และกลายเป็นสมาชิกสำคัญของฟิลด์ DEX GMX จะเผยแพร่บน Arbitrum ในวันที่ 1 กันยายน 2021 มีการซื้อขายแบบสปอตและมาร์จิ้นโดยไม่มีการเลื่อนหลุดเป็นศูนย์โดยให้ผู้ใช้ซื้อขายกับกลุ่ม GLP GLP เป็นตะกร้าสินทรัพย์ซึ่งประมาณ 50% เป็นเหรียญ Stablecoin และอีกครึ่งหนึ่งเป็นสกุลเงินดิจิทัล เช่น $BTC (15%) และ $ETH (35%) GLP เป็นคู่สัญญากับทุกธุรกรรมบน GMX

ปริมาณการซื้อขายของ GMX เพิ่มขึ้น 39.17% จาก 13.79 พันล้านดอลลาร์ในไตรมาสที่ 1 เป็น 19.19 พันล้านดอลลาร์ในไตรมาสที่ 4 ซึ่งเป็นเรื่องน่าทึ่งเมื่อการแลกเปลี่ยนอื่น ๆ เกือบทั้งหมดมีปริมาณลดลง โทเค็นการกำกับดูแลของ GMX $GMX เพิ่มขึ้นเกือบสองเท่าในปี 2022 จาก $21.69 เป็น $41.18

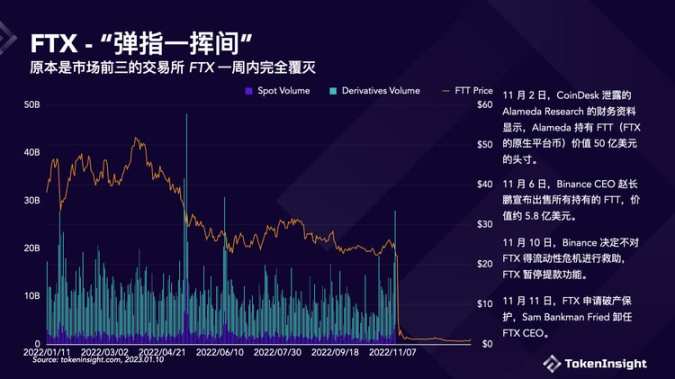

FTX ซึ่งแต่เดิมเป็นการแลกเปลี่ยนสามอันดับแรกในตลาด ถูกทำลายอย่างสมบูรณ์ภายในหนึ่งสัปดาห์

การล้มละลายของ FTX เป็นหนึ่งในการล่มสลายครั้งใหญ่ที่สุดในประวัติศาสตร์ของสกุลเงินดิจิทัล ซึ่งเกิดขึ้นใน 10 วันในเดือนพฤศจิกายน 2022

เมื่อวันที่ 2 พฤศจิกายน ข้อมูลทางการเงินของ Alameda Research รั่วไหลโดย CoinDesk แสดงให้เห็นว่า Alameda ดำรงตำแหน่งมูลค่า 5 พันล้านดอลลาร์ใน FTT (สกุลเงินดั้งเดิมของแพลตฟอร์ม FTX)

เมื่อวันที่ 6 พฤศจิกายน Changpeng Zhao CEO ของ Binance ประกาศขาย FTT ทั้งหมดที่ถือครองอยู่ ซึ่งมีมูลค่าประมาณ 580 ล้านดอลลาร์

เมื่อวันที่ 10 พฤศจิกายน Binance ตัดสินใจที่จะไม่ช่วยเหลือวิกฤตสภาพคล่องของ FTX และ FTX ได้ระงับฟังก์ชันการถอนเงิน

เมื่อวันที่ 11 พฤศจิกายน FTX ได้ยื่นขอความคุ้มครองการล้มละลาย และ Sam Bankman Fried ได้ก้าวลงจากตำแหน่ง CEO ของ FTX

ในบรรดาเหรียญแพลตฟอร์มแลกเปลี่ยน FTT CRO WRX BTR ASD ลดลงมากกว่า 80% และมีเพียง LEO เท่านั้นที่รุ่งเรืองและเพิ่มขึ้น

ในปี 2022 แพลตฟอร์มแลกเปลี่ยนเหรียญเกือบทั้งหมดได้รับความเสียหายอย่างมาก FTT, CRO, WRX, BTR และ ASD ต่างก็สูญเสียราคาไปมากกว่า 80% ในขณะที่ LEO และ OKB ทำผลงานได้ค่อนข้างแข็งแกร่ง

LEO เพิ่มขึ้น 3% ในปี 2565 ในขณะที่ OKB ลดลงเพียง 5% ยกเว้น FTT โทเค็นแพลตฟอร์มที่ออกโดยการแลกเปลี่ยนขนาดใหญ่มีประสิทธิภาพดีกว่าการแลกเปลี่ยนที่มีขนาดเล็ก ตัวอย่างเช่น แม้ว่า HT, GT และ BNB จะตกลงไปมากเช่นกัน แต่ประสิทธิภาพของพวกเขาในปี 2022 ก็ดีกว่า BTC และ ETH

จากอัตราส่วนของมูลค่าหลักทรัพย์ตามราคาตลาด/ปริมาณการซื้อขาย ยิ่งอัตราส่วนสูง การประเมินมูลค่าก็จะยิ่งสูงขึ้น HT, DYDX, KCS และ GT มีอัตราส่วน <1 ซึ่งแสดงว่าอาจถูกประเมินต่ำเกินไป CRO, BNB และ OKB ล้วนมีอัตราส่วน >1 ในขณะที่ LEO อยู่ที่ด้านล่างสุดของรายการโดยมี 13.5

ในบรรดาเหรียญแพลตฟอร์มการแลกเปลี่ยนแบบกระจายอำนาจ GMX เป็นเหรียญเดียวมาโดยตลอด และส่วนที่เหลือลดลงมากกว่า 50%

เช่นเดียวกับเหรียญแพลตฟอร์มแลกเปลี่ยนแบบรวมศูนย์ ราคาของเหรียญแพลตฟอร์มการแลกเปลี่ยนแบบกระจายศูนย์ก็ประสบปัญหาขาดทุนอย่างมากในปี 2022 ยกเว้น GMX ผู้นำอุตสาหกรรม UNI ลดลง 69% ในขณะที่โครงการอื่น ๆ ลดลงมากกว่านี้ JOE เป็นนักแสดงที่แย่ที่สุด ลดลง 94% ในทางกลับกัน GMX มีราคาสูงกว่า โดยเพิ่มขึ้นเกือบสองเท่าในปี 2565 โดยเพิ่มขึ้น 91%

เมื่อพิจารณาจากอัตราส่วนมูลค่าหลักทรัพย์ตามราคาตลาด/ปริมาณการซื้อขาย JOE, DODO และ DYDX ถือว่าต่ำกว่ามูลค่า โดยมีอัตราส่วน 1.8, 1.6 และ 0.4 ตามลำดับ SUSHI, GMX และ CRV มีมูลค่าการซื้อขายที่ค่อนข้างสูงในแง่ของปริมาณการซื้อขาย OSMO เป็นโครงการที่มีการประเมินมูลค่าสูงเกินไปที่สุด โดยมีอัตราส่วน 25.8