Bankless: พลวัตการแข่งขันของสภาพคล่องจะเปลี่ยนไปอย่างไรหลังจากการอัพเกรด Shanghai?

ชื่อเดิม: "อนาคตของการเดิมพันของเหลว"

โพสต์ต้นฉบับโดย Ben Giove, Bankless

การรวบรวมต้นฉบับ: Dongxun วิถีแห่ง DeFi

หากมีส่วนหนึ่งของ DeFi ที่ร้อนแรงเป็นพิเศษในช่วงคูลดาวน์ นั่นคือตลาด Liquid Staking อัตราผลตอบแทนอาจลดลงทั่วทั้งกระดาน แต่มีสัญญาณเชิงบวกปรากฏขึ้นสำหรับมุมมองของ Ethereum

ชื่อระดับแรก

คำอธิบายภาพ

รูปถ่าย: โลแกนเครก

มีตลาดกระทิงอยู่ที่ไหนสักแห่งเสมอ

ในขณะที่สกุลเงินดิจิทัลอาจอยู่ท่ามกลางตลาดหมีที่โหดร้าย การเดิมพัน Ethereum ยังคงเป็นพื้นที่ของการเติบโตในระยะยาว

คำอธิบายภาพ

เงินฝาก ETH Beacon Chain - ที่มา: Dune Analytics

ปัจจุบันมี ETH มากกว่า 15.7 ล้าน Stakes และในขณะที่ตัวเลขนั้นอาจดูใหญ่ แต่ก็คิดเป็นเพียง 13% ของอุปทานทั้งหมด ซึ่งต่ำกว่าอัตราเดิมพันเฉลี่ยของเครือข่าย PoS ซึ่งอยู่ที่ 61%

เนื่องจากลักษณะอุปทานที่มีการกระจายสูง อัตราการเดิมพันของ ETH อาจไม่เคยถึงระดับเฉลี่ยนี้ แต่ไม่ว่าอย่างไรก็ตาม เรื่องราวการเดิมพัน Ethereum นั้นยังอยู่ในช่วงเริ่มต้นอย่างชัดเจน

ตัวเร่งที่สำคัญในการเร่งอัตราการเดิมพันนี้คือการอัปเกรดเครือข่ายเซี่ยงไฮ้ ซึ่งจะลดความเสี่ยงในการเดิมพันโดยทำให้ผู้ใช้สามารถถอนเงินฝากได้ ซึ่งอาจส่งผลให้เกิดการเดิมพัน ETH หลายล้านรายการในช่วงหลายเดือนหลังจากวันที่คาดหมายว่าจะนำไปใช้ในเดือนมีนาคม-เมษายน 2023

หน่วยงานที่น่าจะได้รับประโยชน์จากการเติบโตอย่างรวดเร็วนี้คือโปรโตคอลการถือครองสภาพคล่อง บริการเหล่านี้เป็นตัวแทนของกลุ่มนักเดิมพันที่ใหญ่ที่สุด ซึ่งคิดเป็น 32.8% ของเงินฝาก Beacon Chain

อุตสาหกรรมได้พบความลงตัวของตลาดผลิตภัณฑ์ที่ชัดเจนโดยการกำจัดค่าเสียโอกาสของการ Stake ด้วยการออก Liquid Stake Derivatives (LSD) ซึ่งเป็นโทเค็น ERC-20 ที่แสดงถึงการอ้างสิทธิ์ใน ETH ที่จำนำ และอนุญาตให้ผู้คนยังคงปรับใช้สินทรัพย์ของตนได้ ภายใน DeFi พร้อมรับรางวัล

เนื่องจากผู้ออก LSD จะได้รับส่วนแบ่งจากรางวัลการเดิมพัน รูปแบบธุรกิจของพวกเขาจึงได้รับอิทธิพลจากราคาของ ETH และความต้องการพื้นที่บล็อก ซึ่งหมายความว่าเมื่อตลาดฟื้นตัวและกิจกรรมบนเครือข่ายกลับมา ตัวเลขรายได้ของพวกเขาจะเพิ่มขึ้นตามการเพิ่มขึ้นของ เดิมพันใหม่ เข้าร่วมและทะยาน

ซึ่งทำให้เกิดคำถามว่า...ใครคือผู้ที่เหมาะสมที่สุดในการใช้ประโยชน์จากความคลั่งไคล้ในการเดิมพันนี้ พลวัตการแข่งขันของการเดิมพันจะเปลี่ยนไปอย่างไรหลังจากการอัปเกรดเซี่ยงไฮ้

ชื่อระดับแรก

สถานะปัจจุบันของการเดิมพันสภาพคล่อง

ลิโดขึ้นครองราชย์สูงสุด...แต่นานเท่าไหร่?

ก่อนที่เราจะเจาะลึกว่าการเดิมพันจะเปลี่ยนไปอย่างไร และใครจะได้รับส่วนแบ่งการตลาดหลังจากการอัพเกรดของเซี่ยงไฮ้ มาดูภาพรวมของการเดิมพันเหลวในวันนี้กันก่อน

คำอธิบายภาพ

ที่มา: Dune Analytics

ผู้ออก stETH เป็นหน่วยงานที่ใหญ่ที่สุดใน Beacon Chain โดยมีส่วนแบ่งตลาด 29.4% ซึ่งรวมถึงส่วนแบ่งสภาพคล่อง 74.0%

มีหลายปัจจัยที่สนับสนุนการครอบงำของ Lido

โปรโตคอลได้รับประโยชน์จากข้อได้เปรียบของผู้เสนอญัตติรายแรก เนื่องจากเป็นผู้ออก LSD รายแรกที่เปิดตัวในเดือนธันวาคม 2020 ในการทำเช่นนั้น พวกเขาสร้างความได้เปรียบในการแข่งขันที่สำคัญ นั่นคือ สภาพคล่องสูง

ก่อนยุคอัพเกรดเซี่ยงไฮ้ สภาพคล่องมีความสำคัญสูงสุดเสมอสำหรับนักเดิมพัน เนื่องจากตลาดรองสำหรับ LSD เป็นวิธีเดียวที่จะออกจากสถานะของพวกเขา

stETH เป็น LSD ที่มีสภาพคล่องมากที่สุดอย่างไม่ต้องสงสัย โดยมีสภาพคล่อง DEX หลายร้อยล้านบน Curve, Balancer และ Uniswap Lido สามารถสร้างสภาพคล่องเชิงลึกนี้ให้กับ stETH ผ่านแผนจูงใจขนาดใหญ่ เนื่องจากโปรโตคอลได้ใช้เงิน 208 ล้านดอลลาร์ในสิ่งจูงใจโทเค็นตั้งแต่ปี 2022 จนถึงปัจจุบัน

สิ่งนี้ช่วยสร้างเอฟเฟกต์เครือข่ายที่แข็งแกร่งมากสำหรับ stETH เนื่องจากผู้ใช้จะต้องการเดิมพันกับ LSD ที่มีสภาพคล่องมากที่สุดเพื่อเพิ่มความสามารถในการออก ซึ่งจะทำให้ Lido มีสภาพคล่องมากขึ้น และได้รับส่วนแบ่งการตลาดมากขึ้น

ผลกระทบของเครือข่ายนี้นำไปสู่การคาดเดาว่าโปรโตคอลจะกลายเป็นการผูกขาด และในขณะที่หลังกำลังทำงานเพื่อการตรวจสอบที่ไม่ได้รับอนุญาต หลายคนชี้ไปที่ Lido ว่าเป็นยานพาหนะส่วนกลางที่เป็นไปได้สำหรับ Ethereum เนื่องจากผู้ถือ LDO เป็นคนเดียวที่สามารถเพิ่ม/ ผู้ที่ลบตัวดำเนินการโหนด

คำอธิบายภาพ

ที่มา: Dune Analytics

แม้จะมีการเติบโตโดยรวมมากที่สุด แต่ Lido ก็มีอัตราการเติบโตที่ใหญ่เป็นอันดับสามในบรรดาผู้จัดจำหน่าย LSD รายใหญ่เท่านั้น ส่วนแบ่งการตลาดของผู้ออก stETH ก็ลดลงเช่นกันในช่วงเวลานี้ โดยสภาพคล่องลดลง 3.4% และโดยรวมลดลง 1.0%

คำอธิบายภาพ

ที่มา: Dune Analytics

ในขณะที่มีส่วนแบ่ง 29.4% ของ ETH ที่เดิมพันทั้งหมด Lido "เท่านั้น" ได้รับ 22.8% ของเงินฝากรวมกัน นอกจากนี้ แม้จะมีส่วนแบ่งการตลาด 74.0% ในการเดิมพันสภาพคล่อง แต่ Lido ก็ดึงดูดเงินฝาก 53.0% ไปยังโปรโตคอลเหล่านี้ในช่วงเวลานี้

อย่างที่เราเห็น การสูญเสียส่วนแบ่งการตลาดส่วนใหญ่มาจากการเติบโตของ cbETH ของ Coinbase นับตั้งแต่การควบรวมกิจการ LSD ที่ออกโดย CEX ได้รับส่วนแบ่ง 33.6% ของสภาพคล่องที่ไหลเข้า ซึ่งน่าจะเป็นเพราะความสามารถในการแปลงกลุ่มการเดิมพันที่มีอยู่เป็น cbETH ในฐานะ CEX ที่ใหญ่ที่สุดในสหรัฐอเมริกา Coinbase มีทรัพยากรมหาศาลและมีแนวโน้มที่จะยังคงแข่งขันได้ในอนาคตอันใกล้

ชื่อเรื่องรอง

รายได้เป็นสินค้า

ปัจจัยอีกประการหนึ่งที่สามารถกระตุ้นให้ผู้ขายน้อยรายมีสภาพคล่องมากกว่าการผูกขาดคือการทำให้ผลผลิตเป็นสินค้า

ข้อโต้แย้งทั่วไปว่าทำไมการรวม Stake จึงรวมเข้าด้วยกันคือกลุ่มขนาดใหญ่และตัวตรวจสอบความถูกต้องเฉพาะได้รับประโยชน์จากการประหยัดจากขนาดเนื่องจากความสามารถในการดำเนินกลยุทธ์ MEV ที่เป็นกรรมสิทธิ์ โดยการทำเช่นนั้น หน่วยงานเหล่านี้สามารถสร้างผลตอบแทนที่สูงขึ้นเมื่อเทียบกับผู้วางเดิมพันรายเล็ก จึงช่วยขจัดการแข่งขันและนำไปสู่การเป็นพันธมิตร (Cartel หรือที่เรียกว่ากลุ่มผลประโยชน์ผูกขาด พันธมิตรผูกขาด เป็นรูปแบบหนึ่งขององค์กรผูกขาด)

แม้ว่าสิ่งนี้น่าจะเกิดขึ้นในระดับหนึ่ง แต่ในระยะยาวมีการเปลี่ยนแปลงทางเทคนิคบางอย่างที่เลเยอร์โปรโตคอล Ethereum และนักพัฒนาที่จะทำให้รางวัลการเดิมพันเป็นประชาธิปไตย อนุญาตให้ผู้เดิมพันแยกต่างหากและข้อตกลงที่มีขนาดเล็กลงสร้างผลตอบแทนที่แข่งขันได้เมื่อเทียบกับคู่แข่งรายใหญ่

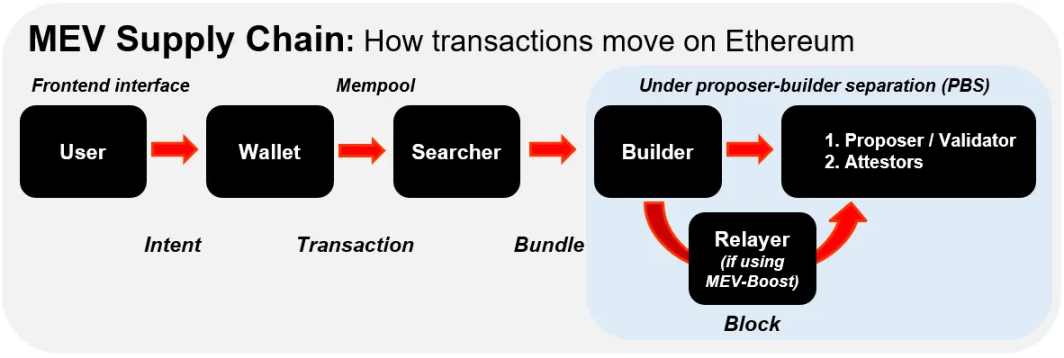

คำอธิบายภาพ

ที่มา: คู่มือสำหรับผู้เริ่มต้นใช้งาน Ethereum Censorship

สิ่งนี้แสดงถึงกระแสลมที่สำคัญสำหรับการแปรรูปผลประโยชน์โดยการทำให้เข้าถึง MEV ที่ซับซ้อนได้อย่างเป็นประชาธิปไตย แม้ว่าในที่สุดจะสะท้อนให้เห็นในระดับโปรโตคอล แต่ปัจจุบัน PBS ถูกนำมาใช้ผ่านตัวทำซ้ำเช่น MEV-Boost

ปัจจัยที่สองที่ผลักดันให้เกิดสินค้าโภคภัณฑ์คือเทคโนโลยี Distributed Validator (DVT) DVT เป็นเหมือน multisig สำหรับตัวตรวจสอบความถูกต้องซึ่งจะกระจายคีย์ตัวตรวจสอบความถูกต้องไปยังโหนดต่างๆ แทนที่จะเป็นเพียงโหนดเดียว ในการทำเช่นนั้น จะช่วยปรับปรุงเวลาทำงานและความยืดหยุ่นของเครื่องมือตรวจสอบความถูกต้อง โดยทำให้จุดที่เกิดความล้มเหลวเป็นประชาธิปไตย และลดความเสี่ยงของเหตุการณ์ที่เกิดการเฉือนกัน

DVT มีประโยชน์อย่างยิ่งสำหรับนักเดิมพันเดี่ยว ซึ่งมักมีปัญหาในการบำรุงรักษาที่อาจส่งผลต่อผลตอบแทนในระยะยาว โซลูชัน DVT หลักสองรายการคือ Obol และ SSV ซึ่งทั้งคู่ทำงานบน testnet

ชื่อระดับแรก

คู่แข่ง

เนื่องจากสภาพคล่องจะมีความสำคัญน้อยลงหลังเซี่ยงไฮ้ และผลตอบแทนอาจกลายเป็นสินค้าโภคภัณฑ์มากขึ้น ในระยะยาว โปรโตคอลการเดิมพันสภาพคล่องจะต้องแข่งขันกับผลิตภัณฑ์เพื่อดึงดูดผู้ฝากเงินและผู้ตรวจสอบความถูกต้อง

กล่าวอีกนัยหนึ่ง - การออกแบบโปรโตคอลและ LSD นั้นจะเริ่มมีความสำคัญ

มีลักษณะเฉพาะของผลิตภัณฑ์หลายประการที่จะนำไปสู่ความสำเร็จของ LSD:

การเลือกตัวตรวจสอบสำหรับนักเดิมพัน

ไม่มีการตรวจสอบใบอนุญาต

การป้องกันอย่างเจ็บแสบ

ประสิทธิภาพเงินทุน LSD

ประสิทธิภาพของภาษี LSD

ชื่อเรื่องรอง

Rocket Pool

Rocket Pool เป็นผู้ให้บริการเดิมพันสภาพคล่องรายใหญ่อันดับสองโดยมีหุ้น Beacon Chain และเงินฝากสภาพคล่อง 5.2% และ 2.1% ตามลำดับ ด้วยอัตราการเติบโตรวมกันที่ 24.2% โปรโตคอลนี้อยู่ในอันดับที่สองของผู้ออก LSD ทั้งหมด โดยคิดเป็น 3.2% ของเงินฝากทั้งหมดและ 7.4% ของเงินฝากที่มีสภาพคล่องตามลำดับ

Rocket Pool ได้รับการปรับให้เหมาะสมสำหรับการกระจายอำนาจสูง โปรโตคอลนี้เป็นโปรโตคอลแรกที่รองรับการตรวจสอบแบบไร้สิทธิ์ เนื่องจากผู้ให้บริการโหนดใด ๆ สามารถตรวจสอบเครือข่ายได้โดยการจัดเตรียมหลักประกัน 16 ETH (½ ของตัวตรวจสอบความถูกต้อง) พร้อมกับพันธบัตร RPL ที่มีมูลค่าอย่างน้อย 1.6 ETH

การค้ำประกันมากเกินไปนี้สร้างการป้องกันการเฉือนในตัวสำหรับ rETH เนื่องจากจะมีการขายพันธบัตรของ NO เพื่อปกป้องผู้ใช้จากเหตุการณ์การฟันดาบ ซึ่งในกรณีนี้ ผู้ตรวจสอบความถูกต้องจะสูญเสียส่วนหนึ่งของเงินเดิมพันเพื่อเป็นหลักฐานการเบี่ยงเบนจากการลงโทษของกฎ PoS

Rocket Pool ยังได้รับประโยชน์จากประสิทธิภาพด้านภาษี เนื่องจาก rETH สะท้อนรางวัลการเดิมพันโดยการเพิ่มมูลค่า (เช่น cToken ของ Compound) แทนที่จะใช้โมเดลรีเบสที่สร้างเหตุการณ์ที่ต้องเสียภาษีจำนวนมาก

จุดอ่อนหลักของ Rocket Pool คือความไม่มีประสิทธิภาพของเงินทุน ประสิทธิภาพของเงินทุนเป็นปัจจัยสำคัญที่ผลักดันการครอบงำของ stETH และ cbETH เนื่องจากแต่ละ LSD สามารถสร้างได้ 1:1 ต่อการฝาก ETH ฐาน (แม้ว่า LSD เหล่านี้จะพึ่งพาการลดทอนที่อ่อนแอกว่า เช่น การประกันภัย)

ชื่อเรื่องรอง

StakeWise

StakeWise เป็นโปรโตคอลการเดิมพันที่มีอยู่ซึ่งกำลังผ่านการเปลี่ยนแปลงครั้งใหญ่

ในขณะที่ปัจจุบันใช้โมเดลโทเค็นคู่ โปรโตคอลจะเปิดตัว StakeWise V3 ในเร็วๆ นี้ ซึ่งจะมีสถาปัตยกรรมโมดูลาร์ที่ผู้ใช้สามารถเดิมพันในห้องใต้ดินแยกต่างหากได้

การออกแบบของ V3 มีข้อได้เปรียบที่แตกต่างกันหลายประการเหนือโปรโตคอลเดี่ยว เช่น Lido, Coinbase และ Rocket Pool เช่น การอนุญาตให้ผู้เดิมพันเลือกตัวตรวจสอบความถูกต้อง

โปรโตคอลยังช่วยให้สามารถแยกความเสี่ยงจากการเฉือนได้ดีขึ้น เนื่องจากความสูญเสียสามารถบรรจุได้ง่ายกว่าใน vault เดียว ในขณะที่ให้การป้องกันแบบเฉือนเพิ่มเติมผ่านการค้ำประกันมากเกินไป เนื่องจากผู้ใช้สามารถสร้าง osETH ด้วย LSD ในโปรโตคอลเท่านั้น ซึ่งบัญชีสำหรับพวกเขาเท่านั้น เศษเสี้ยวของคำมั่นสัญญา

ฟีเจอร์เหล่านี้ช่วยให้ Validator เข้าร่วมเครือข่ายได้โดยไม่ต้องขออนุญาตด้วยเงินทุนที่ต่ำ ขณะเดียวกันก็เพิ่มความสามารถในการปรับแต่งให้กับห้องนิรภัย เช่น การสร้างรายการที่อนุญาตพิเศษสำหรับสถาบันต่างๆ

ชื่อเรื่องรอง

Frax Finance

ในฐานะผู้ออก FRAX Stablecoin Frax ได้ขยายไปสู่หลักประกันด้านสภาพคล่องด้วยการเปิดตัว Frax ETH ข้อเสนอของโปรโตคอลเติบโตเหมือนวัชพืช โดยดึงดูดเงินฝาก 44,707 ETH ในขณะที่ครองส่วนแบ่ง 0.7% ของตลาด LSD

Frax ETH ใช้การออกแบบที่คล้ายกับ StakeWise V2 ซึ่งมีการออกโทเค็นสองรายการให้กับผู้จำนำ frxETH เป็นตัวแทนของเงินฝาก ETH พื้นฐานและ sfrxETH สร้างรางวัลการเดิมพัน โมเดลนี้ให้ประสิทธิภาพด้านเงินทุนที่มากขึ้นสำหรับ Frax ETH staker ทำให้มีโอกาสปรับใช้สินทรัพย์หลายรายการใน DeFi เพื่อรับผลตอบแทน

ในขณะที่การเติบโตนั้นไม่อาจปฏิเสธได้ และมี CVX มากมายเพื่อดึงดูดสภาพคล่องบน Curve Frax ETH เผชิญกับอุปสรรคหลายประการที่อาจทำให้ยากที่จะได้รับส่วนแบ่งการตลาดในระยะยาว

ชื่อเรื่องรอง

ผู้ท้าชิงอื่น ๆ :

Rocket Pool, StakeWise และ Frax ไม่ใช่กลุ่มเดียวที่ต้องการท้าทายอำนาจเหนือ Lido และ Coinbase

มีโปรโตคอลอื่น ๆ อีกมากมายที่จะมีข้อเสนอเฉพาะในเร็ว ๆ นี้ ซึ่งรวมถึง:

Swell: นี่เป็นโปรโตคอลแรกที่ส่งการออกแบบ vault แบบแยกส่วนแบบโมดูลาร์ไปยังเครือข่ายทดสอบ

Alluvial: ผู้จัดจำหน่าย LSD ที่ทุ่มเทให้กับลูกค้าสถาบัน

Tranchess: โปรโตคอลการเดิมพันสภาพคล่องที่ใช้ BSC ซึ่งกำลังขยายไปยัง Ethereum และหวังว่าจะรวมการพิสูจน์ด้วย zk

ชื่อระดับแรก

น้ำขึ้นเรือ(ส่วนใหญ่)จะลอย

การเปิดใช้งานการถอนเงิน คาดว่าการอัพเกรดเซี่ยงไฮ้จะจุดประกายให้เกิดสภาพคล่องและเปลี่ยนพลวัตของอุตสาหกรรม

ในขณะที่ Lido มีความโดดเด่น กำลังเผชิญกับความท้าทายที่เพิ่มขึ้นจาก CEX เช่น Coinbase และโปรโตคอลที่ไม่ได้รับการดูแล เช่น Rocket Pool, StakeWise และ Swell ซึ่งนำมาซึ่งการปรับปรุงผลิตภัณฑ์ เช่น การป้องกันสแลชที่ได้รับการปรับปรุง

การออกแบบที่พลิกโฉมของผู้ท้าชิงรายใหม่เหล่านี้หมายความว่าพวกเขาควรจะสามารถแย่งชิงส่วนแบ่งการตลาดและเติบโตได้เร็วกว่า Lido ในยุคหลังการยกระดับเซี่ยงไฮ้

ปัจจัยอีกประการหนึ่งที่เพิ่มโอกาสในการประสบความสำเร็จสำหรับโซลูชันเหล่านี้คือแนวโน้มที่จะทำให้เกิดผลตอบแทนเป็นสินค้าระหว่างผู้ให้บริการเดิมพันในระยะยาว เนื่องจากการอัปเกรดและเทคโนโลยี เช่น PBS และ DVT

นั่นไม่ได้หมายความว่า Lido จะไม่รักษาความโดดเด่นเอาไว้ ประสิทธิภาพด้านเงินทุนของ stETH และผลกระทบของเครือข่ายตามสภาพคล่อง เมื่อรวมกับศักยภาพของคิวการถอนที่ติดขัด หมายความว่าไม่น่าจะสละตำแหน่งผู้นำตลาด

นอกจากนี้ ร่วมกับผู้ออก LSD ที่มีทุนดีรายอื่นๆ เช่น Frax, Coinbase และอาจเป็น Binance ควรจะสามารถใช้ทรัพยากรของพวกเขาเพื่อสร้างเอฟเฟกต์เครือข่ายตามสภาพคล่อง แม้ว่าพวกเขาจะมีผลิตภัณฑ์ที่แข่งขันได้น้อยกว่าก็ตาม

สรุปแล้ว การเดิมพันสภาพคล่องดูเหมือนจะมุ่งไปสู่ผู้ขายน้อยราย ไม่ใช่การผูกขาด ในกรณีนี้ การเพิ่มขึ้นอย่างรวดเร็วหลังเซี่ยงไฮ้ในการเดิมพันน่าจะแสดงถึงแนวโน้มขาขึ้นที่จะกระตุ้น "เรือ" จำนวนมากในระยะสั้นและระยะกลาง

ลิงค์ต้นฉบับ