เมื่อ Christie's อนุญาตให้ผู้ซื้อซื้อบ้านด้วยสกุลเงินดิจิทัล นับเป็นก้าวสำคัญครั้งใหม่ในเส้นทาง RWA

- 核心观点:加密技术正重塑房地产行业流动性。

- 关键要素:

- 佳士得成立加密房产交易部门。

- 美国房地产70%权益为自有资金。

- RealT平台代币化房产收益6%-16%。

- 市场影响:降低投资门槛,提升流动性。

- 时效性标注:中期影响。

"ซื้อที่ดิน! พวกเขาไม่สร้างที่ดินอีกต่อไปแล้ว" คำพูดจากศตวรรษที่ 20 นี้ ซึ่งมักถูกเข้าใจผิดว่าเป็นของมาร์ก ทเวน เป็นสโลแกนทางการตลาดด้านอสังหาริมทรัพย์ที่ถูกใช้บ่อยครั้ง แรงโน้มถ่วงสนับสนุนคำกล่าวนี้อย่างมาก หากมนุษย์ไม่สามารถเดินทางข้ามดวงดาวได้ แผ่นดินก็จะกลายเป็นเหมือนบิตคอยน์ที่ "ไม่สามารถพองตัวได้"

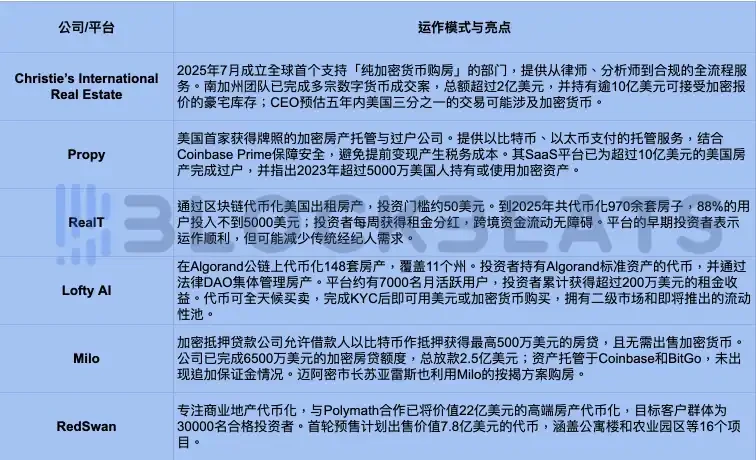

ภายในปี 2568 คลื่นคริปโตได้แผ่ขยายจากซิลิคอนแวลลีย์ไปยังวอลล์สตรีท และในที่สุดก็มาถึงวอชิงตัน เมื่อการปฏิบัติตามกฎระเบียบมีความคืบหน้ามากขึ้น โครงสร้างพื้นฐานของอุตสาหกรรมอสังหาริมทรัพย์ก็เริ่มเปลี่ยนแปลงไปอย่างเงียบๆ เช่นกัน ในช่วงต้นเดือนกรกฎาคม คริสตี้ส์ อินเตอร์เนชั่นแนล เรียลเอสเตท ได้จัดตั้งแผนกเฉพาะสำหรับธุรกรรมอสังหาริมทรัพย์คริปโตอย่างเป็นทางการ กลายเป็นแบรนด์นายหน้าอสังหาริมทรัพย์ระดับหรูรายใหญ่รายแรกของโลกที่สนับสนุน "การชำระเงินด้วยสกุลเงินดิจิทัลบริสุทธิ์" อย่างเต็มที่ตลอดกระบวนการซื้อบ้าน

และนี่เป็นเพียงจุดเริ่มต้นเท่านั้น ตั้งแต่ผู้ประกอบการในซิลิคอนแวลลีย์ไปจนถึงนักพัฒนาอสังหาริมทรัพย์ในดูไบ จากคฤหาสน์เบเวอร์ลีฮิลส์ในลอสแอนเจลิสไปจนถึงอพาร์ตเมนต์ให้เช่าในสเปน กลุ่มแพลตฟอร์มซื้อขายอสังหาริมทรัพย์ที่เน้นเทคโนโลยีบล็อกเชนและสินทรัพย์ดิจิทัลกำลังเกิดขึ้น ก่อให้เกิด "Crypto Real Estate" ที่กำลังเกิดขึ้น

เหตุใด Crypto จึงสามารถขับเคลื่อนคลื่นลูกต่อไปของอสังหาริมทรัพย์ในสหรัฐฯ ได้

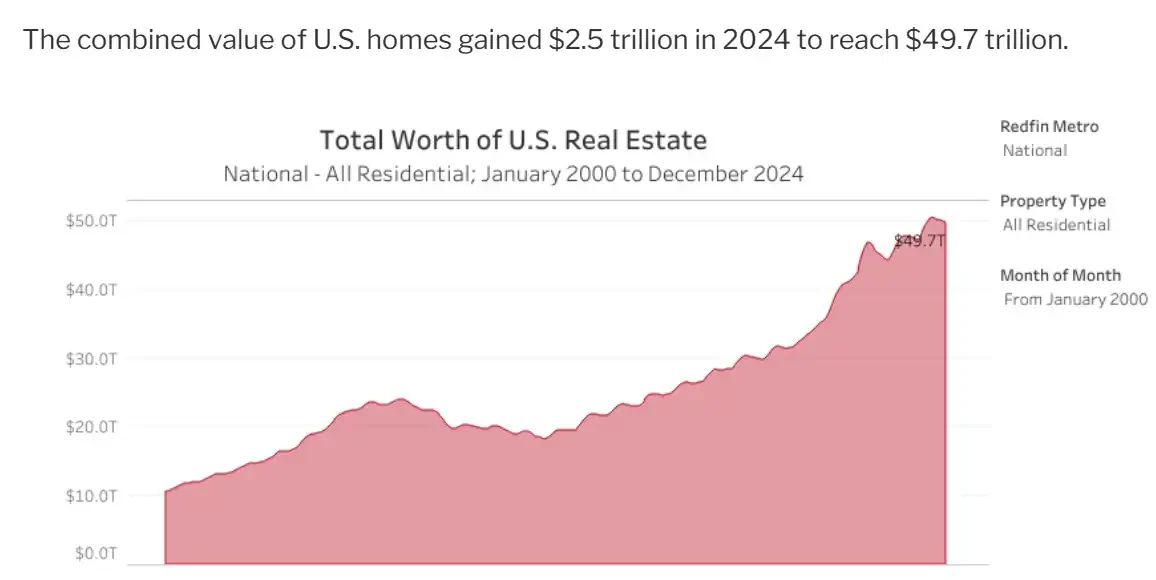

มูลค่าอสังหาริมทรัพย์ของสหรัฐฯ จะสูงถึงเกือบ 50 ล้านล้านดอลลาร์สหรัฐในปี 2567 ทำให้เป็นหนึ่งในตลาดสินทรัพย์ที่สำคัญที่สุดในโลก ตัวเลขนี้เคยอยู่ที่ประมาณ 23 ล้านล้านดอลลาร์สหรัฐในปี 2557 เมื่อ 10 ปีก่อน ขนาดของสินทรัพย์ในภาคส่วนนี้เพิ่มขึ้นเป็นสองเท่าภายในสิบปี

รายงานการวิเคราะห์ Awealthofcommonsense เกี่ยวกับปริมาณรวมของอสังหาริมทรัพย์ในสหรัฐฯ

รายงาน NAR ประจำเดือนมิถุนายน 2568 ระบุว่าราคาบ้านเฉลี่ยในสหรัฐอเมริกาอยู่ที่ 435,300 ดอลลาร์สหรัฐ เพิ่มขึ้น 2% จากช่วงเดียวกันของปีก่อน มีที่อยู่อาศัยคงเหลือประมาณ 1.53 ล้านยูนิต โดยมีอัตราส่วนอุปทานต่ออุปสงค์ 4.7 เดือน ราคาที่อยู่อาศัยที่สูงและอุปทานที่ไม่เพียงพออย่างต่อเนื่องเป็นอุปสรรคต่อการเข้าถึงที่อยู่อาศัย ยิ่งไปกว่านั้น อัตราดอกเบี้ยสินเชื่อบ้านที่สูงอย่างต่อเนื่อง (อัตราดอกเบี้ยคงที่ 30 ปีเฉลี่ยในเดือนกรกฎาคม 2568 อยู่ที่ประมาณ 6.75% ขณะที่ปัจจุบันอัตราดอกเบี้ยสินเชื่อบ้านบิตคอยน์อยู่ที่ประมาณ 9%) ซึ่งสูงกว่ามูลค่าอสังหาริมทรัพย์ที่เพิ่มขึ้นต่อปีอย่างต่อเนื่อง ได้กดทับปริมาณธุรกรรม สภาพคล่องที่ต่ำทำให้นักลงทุนอสังหาริมทรัพย์มองหาแหล่งสภาพคล่องใหม่ๆ

อัตราดอกเบี้ยที่สูงไม่เพียงแต่เป็นอุปสรรคต่อสภาพคล่องที่ต่ำของนักลงทุนอสังหาริมทรัพย์เท่านั้น ในช่วงห้าปีที่ผ่านมา ความมั่งคั่งโดยเฉลี่ยของเจ้าของบ้านเพิ่มขึ้น 140,000 ดอลลาร์สหรัฐ อย่างไรก็ตาม หลายครัวเรือนลังเลที่จะใช้สินเชื่ออสังหาริมทรัพย์เพื่อสร้างสภาพคล่องในขณะที่ถือครองอสังหาริมทรัพย์อยู่ โดยทั่วไปแล้วครัวเรือนเหล่านี้มีทางเลือกเพียงสองทางในการชำระบัญชี คือ ขายทรัพย์สินทั้งหมดหรือให้เช่า การใช้สินเชื่ออสังหาริมทรัพย์ไม่ใช่ทางเลือกที่ดีนักในอัตราดอกเบี้ยปัจจุบัน และการขายก็ดูเหมือนจะไม่ใช่การตัดสินใจลงทุนที่ดีกว่าเมื่อพิจารณาจากราคาที่อยู่อาศัยที่สูงขึ้น

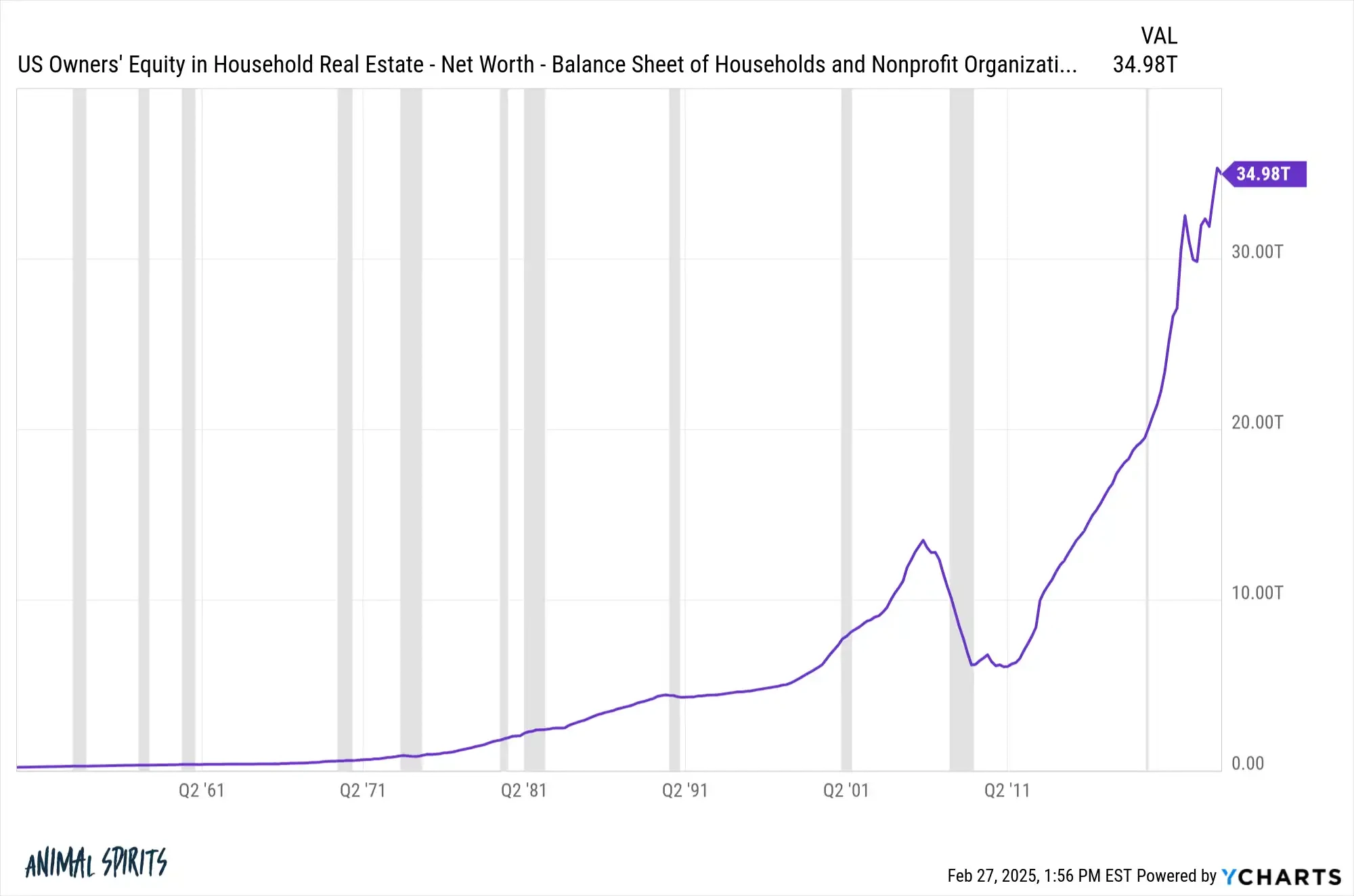

ดังนั้น ในภาคอสังหาริมทรัพย์มูลค่า 50 ล้านล้านดอลลาร์สหรัฐ ปัจจุบันเจ้าของบ้านถือครองหุ้นประมาณ 70% (34.98 ล้านล้านดอลลาร์สหรัฐ) ซึ่งหมายความว่ามีเพียง 30% เท่านั้นที่ได้รับการสนับสนุนจากเงินกู้ยืม ส่วนที่เหลือเป็นเงินของผู้ซื้อบ้านเอง ยกตัวอย่างเช่น ครอบครัวที่เป็นเจ้าของอสังหาริมทรัพย์มูลค่า 500,000 ดอลลาร์สหรัฐ แม้ว่าในทางเทคนิคแล้วพวกเขาจะเป็นเจ้าของ แต่หากต้องการขาย จำเป็นต้องหักส่วนของหนี้ออกเพื่อคำนวณมูลค่ากรรมสิทธิ์ที่แท้จริง หากพิจารณาจากมูลค่าหุ้น 70% พวกเขาจะถือครองอสังหาริมทรัพย์เพียง 350,000 ดอลลาร์สหรัฐ

การถือครองหุ้นอสังหาริมทรัพย์ของสหรัฐอเมริกา แหล่งที่มา: Ycharts

อย่างไรก็ตาม ความสัมพันธ์ระหว่างอุปสงค์และอุปทานเพียงอย่างเดียวยังไม่เพียงพอ แนวคิดของ RWA ได้รับการพัฒนามาหลายปีแล้ว แต่เพิ่งเริ่มได้รับความนิยมอย่างแท้จริงในช่วงสองปีที่ผ่านมา โดยเฉพาะอย่างยิ่งหลังจากการเลือกตั้งของทรัมป์ในปี 2025 ซึ่งแนวโน้มขาขึ้นได้เพิ่มสูงขึ้นอีก

โดยพื้นฐานแล้ว การปฏิบัติตามกฎระเบียบถือเป็นสิ่งสำคัญยิ่ง โดยเฉพาะอย่างยิ่งสำหรับนักลงทุนในสินทรัพย์ที่ไม่มีสภาพคล่อง เช่น อสังหาริมทรัพย์ ในเดือนมีนาคม พ.ศ. 2568 วิลเลียม พัลต์ หัวหน้าคนใหม่ของระบบธนาคารกลางสหรัฐฯ (FHFA) ได้สั่งให้บริษัทสินเชื่อที่อยู่อาศัยยักษ์ใหญ่อย่าง Fannie Mae และ Freddie Mac พัฒนาแผนเพื่อให้สินทรัพย์ดิจิทัลรวมอยู่ในสินทรัพย์สำรองในการประเมินความเสี่ยงของสินเชื่อที่อยู่อาศัยสำหรับครอบครัวเดี่ยว โดยไม่ต้องแปลงเป็นดอลลาร์สหรัฐก่อน นโยบายนี้ส่งเสริมให้ธนาคารต่างๆ พิจารณาสกุลเงินดิจิทัลเป็นสินทรัพย์ที่มีสิทธิ์ออมเงิน ซึ่งจะขยายฐานผู้กู้ยืม

ในเดือนกรกฎาคม พ.ศ. 2568 ทรัมป์ได้ลงนามในพระราชบัญญัติ GENIUS และส่งเสริมพระราชบัญญัติ CLARITY พระราชบัญญัติ GENIUS รับรองให้ stablecoin เป็นสกุลเงินดิจิทัลที่ถูกกฎหมายเป็นครั้งแรก โดยกำหนดให้ stablecoin ต้องได้รับการหนุนหลังอย่างเต็มที่ในอัตราส่วน 1:1 ด้วยสินทรัพย์ที่ปลอดภัย เช่น ดอลลาร์สหรัฐ หรือพันธบัตรรัฐบาลระยะสั้น และกำหนดให้ต้องมีการตรวจสอบโดยบุคคลที่สาม พระราชบัญญัติ CLARITY พยายามที่จะชี้แจงว่าโทเคนดิจิทัลเป็นหลักทรัพย์หรือสินค้าโภคภัณฑ์ ซึ่งเป็นแนวทางการกำกับดูแลสำหรับผู้ปฏิบัติงาน

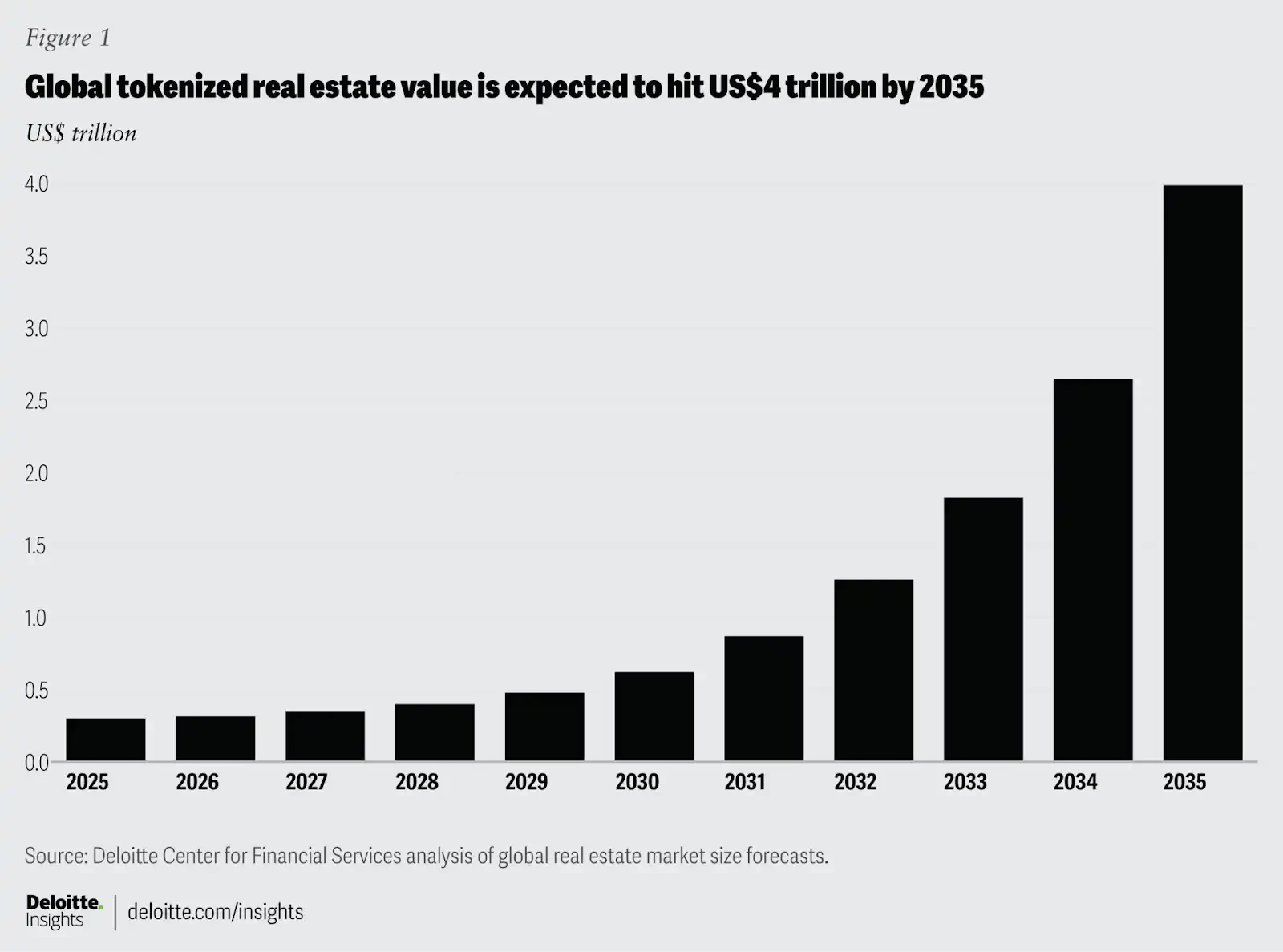

การผสมผสานมาตรการเหล่านี้ช่วยเพิ่มความปลอดภัยให้กับภาคส่วนนี้ ยิ่งไปกว่านั้น ปัญหาการขาดแคลนอสังหาริมทรัพย์ ซึ่งคล้ายคลึงกับปัญหา "ไม่สามารถออกเพิ่มได้" ของบิตคอยน์ (ที่ดินไม่สามารถเพิ่มได้ แต่ตัวอสังหาริมทรัพย์เองสามารถเพิ่มได้ การสร้างบ้านก็เหมือนกับการขุดเหมือง) ทำให้การผสานรวมทั้งสองเข้าด้วยกันง่ายขึ้น การเปลี่ยนผ่านสู่ระบบดิจิทัลช่วยลดอุปสรรคในการเข้าถึงที่สูง Deloitte ซึ่งเป็นหนึ่งในบริษัทบัญชีสี่อันดับแรก คาดการณ์ไว้ในรายงานภาคการเงิน ว่าอสังหาริมทรัพย์ประมาณ 4 ล้านล้านดอลลาร์สหรัฐอาจถูกแปลงเป็นโทเคนภายในปี 2035 ซึ่งเพิ่มขึ้นอย่างมากจากไม่ถึง 3 แสนล้านดอลลาร์สหรัฐในปี 2024

การสร้างโทเค็นสามารถแบ่งสินทรัพย์อสังหาริมทรัพย์ขนาดใหญ่ออกเป็นหุ้นขนาดเล็กลง ทำให้นักลงทุนทั่วโลกมีอุปสรรคในการเข้าซื้อขายที่ต่ำและมีสภาพคล่องสูง ขณะเดียวกันก็สร้างกระแสเงินสดให้กับทั้งผู้ขายและผู้ซื้อที่ขาดแคลนเงินทุน อย่างไรก็ตาม ตัวเลข 4 ล้านล้านดอลลาร์สหรัฐฯ แม้จะดูน่าสนใจแต่ยังคงเป็นที่ถกเถียง เช่นเดียวกับการคาดการณ์ของสถาบันที่ว่ามูลค่าตลาดของ ETH ในอนาคตจะสูงถึง 85 ล้านล้านดอลลาร์สหรัฐฯ ยังคงเป็นที่ถกเถียงกันอยู่ แต่ความคืบหน้าที่แท้จริงนั้นเป็นอย่างไรกันแน่? บางทีเราอาจพบจุดเปลี่ยนสำคัญในตลาดก็ได้

การแยกส่วน? การให้กู้ยืม? การให้เช่า? การจัดหาสภาพคล่อง? การเล่นอสังหาริมทรัพย์แบบ DeFi

ต่างจากธุรกิจอื่นๆ ที่มีสภาพคล่องต่ำ เช่น ทองคำและงานศิลปะ อสังหาริมทรัพย์มีคุณสมบัติทางการเงินในตัว และยิ่งมีความหลากหลายมากขึ้นเมื่อเชื่อมต่อกับคริปโต

แม้ว่าบางคนจะเคยลองสิ่งนี้มาก่อนแล้ว แต่ความร่วมมือระหว่างแพลตฟอร์ม Harbor และ RealT ในปี 2018 เพื่อเปิดตัวบริการโทเค็นอสังหาริมทรัพย์บนพื้นฐานบล็อคเชน ถือเป็นหนึ่งในโครงการโทเค็นอสังหาริมทรัพย์ที่เก่าแก่และใหญ่กว่า

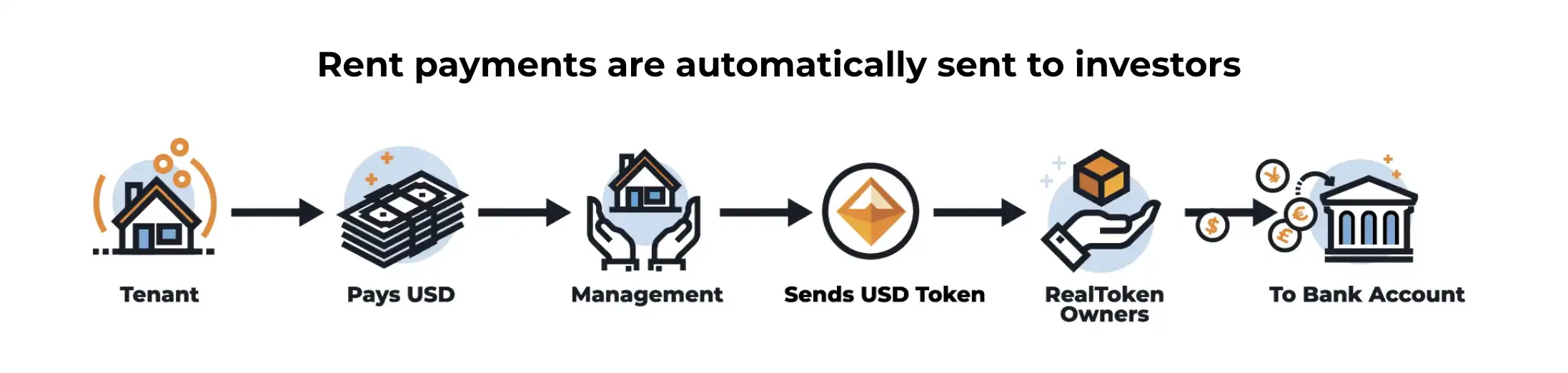

โดยเฉพาะอย่างยิ่ง แพลตฟอร์ม RealT ใช้เทคโนโลยีบล็อกเชนเพื่อแยกส่วนอสังหาริมทรัพย์ออกเป็น RealTokens ที่สามารถซื้อขายได้ อสังหาริมทรัพย์แต่ละแห่งถือครองโดยบริษัทอิสระ (Inc/LLC) นักลงทุนที่ซื้อ RealTokens จะถือครองหุ้นของบริษัทบางส่วนและได้รับส่วนแบ่งจากรายได้ค่าเช่าตามสัดส่วน แพลตฟอร์มนี้ใช้ประโยชน์จากกลไกการออกใบอนุญาตของ Ethereum เพื่อให้มั่นใจว่ามีเกณฑ์การลงทุนที่ต่ำ (โดยทั่วไปอยู่ที่ประมาณ 50 ดอลลาร์สหรัฐฯ) ธุรกรรมและการชำระค่าเช่าทั้งหมดดำเนินการบนเครือข่าย ทำให้นักลงทุนไม่จำเป็นต้องบริหารจัดการการจัดการรายวันของเจ้าของบ้านแบบดั้งเดิม RealT แจกจ่ายรายได้ค่าเช่าให้กับผู้ถือครองเป็นรายสัปดาห์ในรูปแบบ stablecoin (USDC หรือ xDAI)

ผลตอบแทนที่คาดหวังคำนวณจากผลตอบแทนจากสินทรัพย์สุทธิ (RONA) ซึ่งคำนวณจากค่าเช่าสุทธิรายปีหารด้วยเงินลงทุนทั้งหมด ตัวอย่างเช่น หากรายได้ค่าเช่ารายปีที่คาดหวังของอสังหาริมทรัพย์หลังจากหักค่าใช้จ่ายแล้วอยู่ที่ 66,096 ดอลลาร์สหรัฐ และเงินลงทุนทั้งหมดอยู่ที่ 880,075 ดอลลาร์สหรัฐ RONA จะเท่ากับ 7.51% ตัวเลขนี้ไม่รวมกำไรจากเลเวอเรจหรือมูลค่าเพิ่มของอสังหาริมทรัพย์ ปัจจุบันผลตอบแทนเฉลี่ยของแพลตฟอร์มมีความผันผวนอยู่ระหว่าง 6% ถึง 16%

หลังจากการแปลงเป็นโทเค็นแล้ว ขั้นตอนต่อไปคือการประยุกต์ใช้โทเค็น RealT เองไม่มีสินเชื่อในอสังหาริมทรัพย์ แต่เงินทุนทั้งหมดมาจากการขายโทเค็น อย่างไรก็ตาม เพื่อให้ผู้ถือครองสามารถใช้ประโยชน์จากสินทรัพย์ได้อย่างยืดหยุ่น RealT จึงได้เปิดตัวโมดูล RMM (ตลาดเงินอสังหาริมทรัพย์)

RMM อิงตามโปรโตคอล Aave ซึ่งช่วยให้คุณทำได้สองอย่าง อย่างแรกคือการสร้างสภาพคล่อง เช่นเดียวกับดอกเบี้ย LP ใน DeFi นักลงทุนสามารถฝาก USDC หรือ XDAI เข้า RMM และรับ ArmmToken ที่เกี่ยวข้อง ซึ่งจะได้รับดอกเบี้ยแบบเรียลไทม์ อย่างที่สองคือ คุณสามารถกู้ยืมได้โดยการจำนำ RealTokens การใช้ RealTokens หรือ stablecoin เป็นหลักประกัน คุณสามารถกู้ยืมสินทรัพย์เช่น XDAI ได้ อัตราดอกเบี้ยเงินกู้มีสองแบบ ได้แก่ อัตราดอกเบี้ยคงที่ (คล้ายกับอัตราดอกเบี้ยคงที่ระยะสั้น แต่จะปรับเมื่อการใช้งานสูงเกินไปหรืออัตราดอกเบี้ยต่ำเกินไป) และอัตราดอกเบี้ยผันแปร (ลอยตัวตามอุปสงค์และอุปทานของตลาด)

การเปิดช่องทางการกู้ยืมช่วยให้เกิดการกู้ยืมเงิน เช่นเดียวกับกลุ่มเก็งกำไรอสังหาริมทรัพย์เมื่อกว่าทศวรรษที่แล้ว ที่กู้ยืมเงินเพื่อซื้อบ้าน จากนั้นจึงกู้ยืมเงิน แล้วนำเงินนั้นไปซื้อบ้านหลังใหม่ RealToken จะถูกจำนำ ยืม Stablecoin และซื้อ RealToken อีกครั้ง ทำซ้ำขั้นตอนนี้หลายครั้งเพื่อเพิ่มผลตอบแทนโดยรวม สิ่งสำคัญที่ต้องทราบคือ ยิ่งมีระดับการกู้ยืมเพิ่มขึ้นเท่าใด ปัจจัยด้านสุขภาพก็จะลดลง แต่ความเสี่ยงก็จะเพิ่มขึ้นเท่านั้น

หมายเหตุ: ปัจจัยด้านสุขภาพ (Health Factor) เป็นตัวผกผันของอัตราส่วนมูลค่าหลักประกันต่อมูลค่าสินเชื่อ ยิ่งปัจจัยด้านสุขภาพมีค่าสูง ความเสี่ยงในการถูกขายทอดตลาดก็จะยิ่งต่ำลง เมื่อปัจจัยด้านสุขภาพลดลงเหลือ 1 มูลค่าหลักประกันจะเท่ากับมูลค่าสินเชื่อ ซึ่งอาจทำให้เกิดการถูกขายทอดตลาดได้ วิธีหลีกเลี่ยงการถูกขายทอดตลาด ได้แก่ การชำระคืนเงินกู้บางส่วน หรือการเพิ่มหลักประกัน (คล้ายกับมาร์จิ้นในสัญญาแบบไม่มีกำหนดระยะเวลา)

นอกเหนือจากอสังหาริมทรัพย์ที่ใช้เป็นหลักประกันเงินกู้แล้ว การอภิปรายเมื่อเร็วๆ นี้มุ่งเน้นไปที่สินเชื่อที่ค้ำประกันด้วยคริปโตสำหรับการซื้อบ้าน บริษัทฟินเทค Milo อนุญาตให้ผู้กู้สามารถค้ำประกันสินเชื่อบ้านได้สูงสุด 100% โดยใช้ Bitcoin เป็นหลักประกัน ภายในต้นปี 2568 บริษัทได้ดำเนินการสินเชื่อบ้านคริปโตเสร็จสิ้นแล้ว 65 ล้านดอลลาร์สหรัฐ และจ่ายเงินกู้ไปแล้วกว่า 250 ล้านดอลลาร์สหรัฐ ผู้กำหนดนโยบายก็กำลังอนุมัติรูปแบบนี้เช่นกัน หน่วยงานการเงินที่อยู่อาศัยของรัฐบาลกลาง (FHFA) กำหนดให้บริษัทสินเชื่อบ้านยักษ์ใหญ่อย่าง Fannie Mae และ Freddie Mac พิจารณาสินทรัพย์คริปโตที่เป็นไปตามข้อกำหนดในการประเมินความเสี่ยง แม้ว่าอัตราดอกเบี้ยของสินเชื่อบ้านคริปโตโดยทั่วไปจะใกล้เคียงกับหรือสูงกว่าสินเชื่อบ้านแบบดั้งเดิมเล็กน้อย แต่จุดเด่นหลักของสินเชื่อประเภทนี้อยู่ที่ความสามารถในการระดมทุนโดยไม่ต้องขายสินทรัพย์คริปโต

อ่านเพิ่มเติม: การจำนอง Bitcoin มหาสมุทรสีน้ำเงินมูลค่า 6.6 ล้านล้านดอลลาร์

ผลสำรวจของ Redfin แสดงให้เห็นว่าหลังการระบาด ประมาณ 12% ของผู้ซื้อบ้านครั้งแรกในสหรัฐอเมริกาใช้รายได้จากสกุลเงินดิจิทัลเพื่อชำระเงินดาวน์ (เช่น การขายหรือสินเชื่อบ้าน) เมื่อรวมกับการเปลี่ยนแปลงทิศทางนโยบายแล้ว ย่อมจะดึงดูด “บริษัทขนาดใหญ่เข้ามาในตลาด” ได้อย่างไม่ต้องสงสัย และ “Crypto Real Estate” ก็จะต้อนรับบริษัทอสังหาริมทรัพย์ระดับไฮเอนด์เข้ามามีส่วนร่วมเป็นครั้งแรกเช่นกัน

ในเดือนกรกฎาคม พ.ศ. 2568 คริสตี้ส์ อินเตอร์เนชั่นแนล เรียลเอสเตท ได้ก่อตั้งแผนกอสังหาริมทรัพย์ระดับหรูแห่งแรกของโลกที่เน้นการใช้สกุลเงินดิจิทัล ซึ่งถือเป็นตัวอย่างสำคัญของการผสานรวมบริษัทนายหน้าอสังหาริมทรัพย์ระดับไฮเอนด์แบบดั้งเดิมเข้ากับสินทรัพย์ดิจิทัล ที่น่าสนใจคือ ความคิดริเริ่มนี้ไม่ได้ขับเคลื่อนด้วยกลยุทธ์จากบนลงล่าง แต่เป็นการตอบสนองต่อความต้องการที่แท้จริงของลูกค้าที่มีสินทรัพย์สุทธิสูง

ผู้บริหารของคริสตี้ส์กล่าวว่า "ผู้ซื้อที่มีฐานะร่ำรวยจำนวนมากขึ้นเรื่อยๆ กำลังมองหาการทำธุรกรรมอสังหาริมทรัพย์ด้วยสินทรัพย์ดิจิทัลโดยตรง ซึ่งกระตุ้นให้บริษัทต้องปรับตัวและสร้างสถาปัตยกรรมบริการที่รองรับการชำระเงินด้วยคริปโทเคอร์เรนซีตลอดกระบวนการ" ในแคลิฟอร์เนียตอนใต้ คริสตี้ส์ได้ทำธุรกรรมบ้านหรูหลายรายการโดยใช้สกุลเงินดิจิทัลทั้งหมด มูลค่ารวมกว่า 200 ล้านดอลลาร์สหรัฐ ซึ่งทั้งหมดเป็นที่อยู่อาศัยระดับไฮเอนด์ในราคา "แปดหลัก" ปัจจุบัน คริสตี้ส์มีพอร์ตโฟลิโออสังหาริมทรัพย์ที่เป็นมิตรกับคริปโทเคอร์เรนซี มูลค่ากว่า 1 พันล้านดอลลาร์สหรัฐ ครอบคลุมอสังหาริมทรัพย์หรูจำนวนมากที่ยินดีรับ "ข้อเสนอคริปโทเคอร์เรนซีล้วนๆ"

หนึ่งในคฤหาสน์หลังนี้มีชื่อว่า "La Fin" มูลค่า 118 ล้านดอลลาร์สหรัฐฯ ตั้งอยู่ในย่านเบลแอร์ ลอสแอนเจลิส ตัวคฤหาสน์รับชำระเงินด้วยสกุลเงินดิจิทัล และมีห้องนอน 12 ห้อง และห้องน้ำ 17 ห้อง นอกจากนี้ยังมีไนต์คลับขนาด 6,000 ตารางฟุต ห้องเก็บไวน์ส่วนตัว ห้องชิมวอดก้า Sub-Zero เลานจ์ซิการ์ และฟิตเนสเซ็นเตอร์พร้อมผนังปีนผา ก่อนหน้านี้บ้านหลังนี้เคยประกาศขายในราคา 139 ล้านดอลลาร์สหรัฐฯ ที่มา: realtor.com

แผนกอสังหาริมทรัพย์คริปโตของ Christie's ไม่เพียงแต่ให้บริการช่องทางการชำระเงินที่อิงกับสินทรัพย์คริปโตหลักๆ เช่น Bitcoin และ Ethereum เท่านั้น แต่ยังทำงานร่วมกับผู้ดูแลทรัพย์สินและทีมกฎหมายเพื่อให้มั่นใจว่าธุรกรรมจะเสร็จสมบูรณ์ภายใต้กรอบการทำงานที่สอดคล้อง ซึ่งรวมถึงการดูแลการชำระเงินด้วยคริปโตเคอร์เรนซี การสนับสนุนด้านภาษีและการปฏิบัติตามกฎระเบียบ และการจับคู่สินทรัพย์ (พอร์ตโฟลิโออสังหาริมทรัพย์คริปโตที่ตอบโจทย์ความต้องการการลงทุนเฉพาะของลูกค้าที่มีสินทรัพย์สุทธิสูง)

แอรอน เคอร์แมน ซีอีโอของ Christie's Real Estate คาดการณ์ว่า "ในอีกห้าปีข้างหน้า ธุรกรรมอสังหาริมทรัพย์ที่อยู่อาศัยมากกว่าหนึ่งในสามในสหรัฐอเมริกาอาจเกี่ยวข้องกับสกุลเงินดิจิทัล" การเปลี่ยนแปลงของ Christie's แสดงให้เห็นถึงการแพร่หลายของสินทรัพย์ดิจิทัลในหมู่บุคคลที่มีมูลค่าทรัพย์สินสุทธิสูง และเป็นการประกาศถึงการเปลี่ยนแปลงเชิงโครงสร้างในรูปแบบธุรกรรมอสังหาริมทรัพย์แบบดั้งเดิม

โครงสร้างพื้นฐานมีความสมบูรณ์มากขึ้น แต่ดูเหมือนว่าการศึกษาของผู้ใช้ยังต้องพัฒนาอีกมาก

จนถึงปัจจุบัน โครงการโทเค็นอสังหาริมทรัพย์เริ่มได้รับความนิยมมากขึ้น แต่ดูเหมือนว่าจะยังไม่ประสบความสำเร็จเท่าที่คาดการณ์ไว้ RealT ได้แปลงทรัพย์สินให้เช่าเป็นโทเค็นแล้วกว่า 970 แห่ง สร้างรายได้สุทธิจากการเช่าให้กับผู้ใช้เกือบ 30 ล้านดอลลาร์สหรัฐฯ ในทางกลับกัน Lofty ได้แปลงทรัพย์สินให้เช่าเป็นโทเค็นแล้ว 148 แห่ง ใน 11 รัฐ ดึงดูดผู้ใช้งานรายเดือนประมาณ 7,000 คน ซึ่งได้รับส่วนแบ่งรายได้จากการเช่าต่อปีประมาณ 2 ล้านดอลลาร์สหรัฐฯ ผ่านการถือครองโทเค็น มูลค่าของโครงการเหล่านี้อยู่ที่ประมาณหลายสิบหรือหลายร้อยล้านดอลลาร์สหรัฐฯ และความล้มเหลวในการเติบโตอาจเกิดจากปัจจัยหลายประการ

ในแง่หนึ่ง เทคโนโลยีบล็อกเชนช่วยให้การทำธุรกรรมหลุดพ้นจากข้อจำกัดทางภูมิศาสตร์ ทำให้สามารถชำระเงินข้ามพรมแดนได้ทันทีและมีค่าธรรมเนียมการทำธุรกรรมต่ำกว่าการโอนอสังหาริมทรัพย์แบบดั้งเดิม อย่างไรก็ตาม นักลงทุนควรเข้าใจว่านี่ไม่ใช่ระบบนิเวศแบบ "ต้นทุนศูนย์" ค่าธรรมเนียมการสร้างโทเคน ค่าธรรมเนียมการจัดการสินทรัพย์ ค่าคอมมิชชั่นการทำธุรกรรม ค่าธรรมเนียมเครือข่าย และภาษีกำไรจากการขายสินทรัพย์ที่อาจเกิดขึ้น ล้วนมีส่วนทำให้เกิดโครงสร้างต้นทุนใหม่ เมื่อเทียบกับ "ศูนย์บริการครบวงจร" ของตัวแทนอสังหาริมทรัพย์และทนายความแบบดั้งเดิม อสังหาริมทรัพย์คริปโตจำเป็นต้องให้นักลงทุนเรียนรู้และทำความเข้าใจเกี่ยวกับสัญญาอัจฉริยะ การเก็บรักษาสินทรัพย์บนเครือข่าย และกฎระเบียบด้านภาษีคริปโตอย่างจริงจัง

ในทางกลับกัน แม้สภาพคล่องจะเป็นจุดขาย แต่ก็มาพร้อมกับความผันผวนที่เพิ่มขึ้น อสังหาริมทรัพย์ที่แปลงเป็นโทเคนสามารถซื้อขายได้ตลอด 24 ชั่วโมงทุกวันในตลาดรอง ทำให้นักลงทุนสามารถรับค่าเช่าและขายสินทรัพย์ได้ตลอดเวลา อย่างไรก็ตาม หากสภาพคล่องไม่เพียงพอ ราคาโทเคนอาจสูงกว่าหรือต่ำกว่ามูลค่าที่แท้จริงของอสังหาริมทรัพย์อย่างมาก โดยความผันผวนของตลาดจะเร็วกว่าวงจรอสังหาริมทรัพย์จริง ทำให้การซื้อขายระยะสั้นมีแนวโน้มเก็งกำไรมากขึ้น

ยิ่งไปกว่านั้น แพลตฟอร์มหลายแห่งได้นำระบบการกำกับดูแลแบบกระจายอำนาจ (DAO) มาใช้ ซึ่งเปิดโอกาสให้นักลงทุนสามารถลงคะแนนเสียงในเรื่องต่างๆ เช่น ค่าเช่าและค่าบำรุงรักษา ความรู้สึกมีส่วนร่วมนี้ คล้ายกับการเล่นเกมเศรษฐี ช่วยลดอุปสรรคในการเข้าถึงและเพิ่มปฏิสัมพันธ์ อย่างไรก็ตาม ระบบนี้ยังสร้างความต้องการใหม่ๆ ให้กับผู้ใช้งาน พวกเขาไม่เพียงแต่ต้องเข้าใจการบริหารจัดการอสังหาริมทรัพย์เท่านั้น แต่ยังต้องมีความตระหนักรู้เกี่ยวกับการกำกับดูแลแบบออนเชนและการปฏิบัติตามกฎระเบียบอีกด้วย หากไม่ได้รับการศึกษาอย่างเพียงพอ นักลงทุนอาจประเมินความเสี่ยงผิดพลาด และมองว่าอสังหาริมทรัพย์ดิจิทัลเป็นเพียงเครื่องมือสำหรับการเก็งกำไรระยะสั้น แทนที่จะเป็นการจัดสรรสินทรัพย์ในระยะยาว

กล่าวอีกนัยหนึ่ง อุปสรรคที่แท้จริงในการเข้าถึงอสังหาริมทรัพย์คริปโตไม่ได้อยู่ที่เทคโนโลยี แต่อยู่ที่ความเข้าใจ ผู้ใช้จำเป็นต้องเข้าใจอัตราดอกเบี้ยจำนอง กลไกการชำระบัญชี การกำกับดูแลแบบออนเชน การยื่นภาษี และอื่นๆ ซึ่งถือเป็นการเปลี่ยนแปลงครั้งใหญ่สำหรับผู้ที่คุ้นเคยกับรูปแบบการซื้อบ้านแบบดั้งเดิม

ด้วยการเพิ่มความชัดเจนของกฎระเบียบ ประสบการณ์แพลตฟอร์มที่ดีขึ้น และการมีส่วนร่วมของสถาบันการเงินหลักๆ คาดว่าตลาดอสังหาริมทรัพย์คริปโตจะช่วยลดระยะเวลาการเรียนรู้นี้ลง อย่างไรก็ตาม ในอนาคตอันใกล้ อุตสาหกรรมยังคงต้องลงทุนทรัพยากรเพิ่มเติมในการฝึกอบรมผู้ใช้ การให้ความรู้เกี่ยวกับการบริหารความเสี่ยง และคำแนะนำด้านการปฏิบัติตามกฎระเบียบ เพื่อเปลี่ยนโฉม "อสังหาริมทรัพย์คริปโต" จากการทดลองเฉพาะกลุ่มไปสู่กลุ่มเป้าหมายหลักอย่างแท้จริง