วิเคราะห์รูปแบบปฏิสัมพันธ์และรูปแบบความสัมพันธ์ของ DAO-2-DAO อย่างครอบคลุม

ผู้เขียนต้นฉบับ: MIDDLE.X

ผู้เขียนต้นฉบับ: MIDDLE.X

ชื่อเรื่องรอง

การอ่านที่เกี่ยวข้อง:

การวิเคราะห์เชิงลึกของ 7 กลไกการลงคะแนนทั่วไปของ กพท

เราได้หารือเกี่ยวกับชั้นการกำกับดูแล ชั้นการทำงานร่วมกัน และชั้นองค์กรของ DAO อย่างต่อเนื่อง แต่การอภิปรายทั้งหมดจำกัดอยู่เพียงการรื้อ DAO เดี่ยว และการโต้ตอบระหว่าง DAO และ DAO ยังไม่เกี่ยวข้อง สำหรับสารเคมี สำคัญกว่าแต่ละอะตอมคือพันธะเคมีที่เชื่อมระหว่างอะตอม สำหรับสมองมนุษย์ สิ่งที่สำคัญกว่าเซลล์ประสาทแต่ละเซลล์คือโครงสร้างทอพอโลยีที่ประกอบด้วยไซแนปส์ ดังนั้น เราเชื่อว่าจำเป็นต้องหารือเกี่ยวกับโหมดปฏิสัมพันธ์ระหว่าง DAO และ DAO เพื่อให้ได้ภาพที่ชัดเจนของโลกธุรกิจที่เข้ารหัสซึ่งประกอบด้วย DAO จำนวนมาก

NFTConnect:Owned by AmirKarimian

ในช่วงสองปีที่ผ่านมา DAO หลายร้อยแห่งได้ถือกำเนิดขึ้นโดยมีสินทรัพย์ภายใต้การจัดการมากกว่า 18,000 ล้านดอลลาร์ แม้ว่า DAO ส่วนใหญ่ยังคงทำงานอย่างอิสระเหมือนเกาะ จากสิ่งที่เราสังเกต เราสรุปการโต้ตอบของ DAO-2-DAO (D2D) ปัจจุบันออกเป็นสามประเภท ได้แก่ การโต้ตอบทางการเงิน การรับสินบนและการปรับโครงสร้างองค์กร และการกำกับดูแลเมตา

ชื่อระดับแรก

การโต้ตอบทางการเงิน: DAO-to-DAO Trusted Contracts

พฤติกรรมการชำระเงินแบบทางเดียวของ DAO หนึ่งไปยังอีก DAO ไม่ต้องการข้อจำกัดที่น่าเชื่อถือ, แต่การทำธุรกรรมจริงมักจะเป็นแบบสองทางหรือหลายทิศทาง พฤติกรรม ตัวอย่างเช่น:

การแลกเปลี่ยนโทเค็น: DAO สองแห่งแลกเปลี่ยนสินทรัพย์โทเค็นในคลังที่เกี่ยวข้องตามอัตราแลกเปลี่ยนที่ตกลงกัน

การระดมทุนร่วมกัน: DAO สองแห่งจ่ายเงินกองกลางกองทุนของบุคคลที่สามตามอัตราส่วนที่ตกลงกัน (บางสถานการณ์อาจเป็นการจัดตั้งโครงการร่วมทุน ร่วมกันจัดหาสภาพคล่องสำหรับกลุ่มธุรกรรมหนึ่งๆ ร่วมกันระดมทุนเพื่อวัตถุประสงค์บางอย่าง และร่วมกันให้โบนัสสำหรับ กิจกรรมบางอย่าง)

ในธุรกิจแบบดั้งเดิม ทั้งสองฝ่ายในการทำธุรกรรมมักจะใช้เอกสารที่เป็นกระดาษเพื่อลงนามในสัญญาและอาศัยอำนาจตุลาการเพื่อรับประกันการปฏิบัติตามสัญญา ในบางกรณี บุคคลที่สามที่เชื่อถือได้จะได้รับการแนะนำเพื่อดูแลกองทุนด้วย Alipay เป็นเรื่องปกติมากที่สุด กรณี. แต่มีตัวเลือกใหม่ใน DAO ซึ่งจะทำผ่านสัญญาอัจฉริยะ

สัญญาอัจฉริยะสามารถพิจารณาได้ว่าเป็น on-chain script เมื่อตรงตามเงื่อนไขที่ตั้งไว้ การดำเนินการ หรือชุดของการดำเนินการจะถูกดำเนินการเพื่อเปลี่ยนสถานะของบัญชีแยกประเภท การจัดทำสัญญาอัจฉริยะจะสามารถสร้างและบังคับใช้ชุดสัญญาดิจิทัลได้เมื่อตรงตามเงื่อนไข หากเงื่อนไขหมดเวลาและไม่สามารถกระตุ้นได้ เงินที่ฝากไว้ในสัญญาสามารถถอนออกได้โดยไม่สูญเสียหรือเสี่ยงต่อฝ่ายใดฝ่ายหนึ่ง

แม้ว่า DAO สามารถเขียนสัญญาอัจฉริยะได้ด้วยค่าใช้จ่ายของตัวเอง แต่การใช้กรอบสัญญาอัจฉริยะที่บรรลุนิติภาวะแล้วสามารถช่วยให้สัญญาระหว่าง DAO สะดวกยิ่งขึ้น Prime Deals ที่พัฒนาโดย Prime DAO เป็นสัญญาอัจฉริยะที่เน้นกรอบการโต้ตอบทางการเงินที่เชื่อถือได้ของ D2D นอกจากนี้ยังมีกรอบสัญญาอัจฉริยะบางกรอบที่สถานการณ์แอปพลิเคชันหลักอาจไม่ใช่สถานการณ์จำลองแบบโต้ตอบ D2D แต่ยังสามารถนำไปใช้กับสถานการณ์จำลอง D2D ปลอมได้ กรอบงานเหล่านี้ช่วยให้ผู้ที่ไม่ใช่นักพัฒนาสามารถสร้างสัญญาประเภทต่างๆ เพื่อสร้าง OpenLaw ซึ่งเป็นตลาดเทมเพลตสัญญาอัจฉริยะ เฟรมเวิร์ก Gnosis CTF (Conditioned Token FrameWork) ซึ่งส่วนใหญ่ใช้เพื่อสร้างการชำระเงินแบบมีเงื่อนไขและตลาดการคาดการณ์ และ Kleros ซึ่งส่วนใหญ่ใช้เพื่อสร้างสัญญาเอสโครว์

Prime Deal สามารถนำไปใช้กับสถานการณ์ D2D ได้เป็นอย่างดี โดยเฉพาะอย่างยิ่งสำหรับ 2 สถานการณ์ของ "การแลกเปลี่ยนโทเค็น" และ "การลงทุนร่วม" ส่วนขยายคุณสมบัติที่รองรับโดย Prime Deal ได้แก่:

DAO สามารถเข้าร่วมกระบวนการแลกเปลี่ยนได้ไม่จำกัดจำนวน ซึ่งเปลี่ยนการโต้ตอบทางการเงินของสองฝ่ายเป็นการโต้ตอบทางการเงินหลายฝ่าย

สามารถแลกเปลี่ยนโทเค็นได้หลายประเภทในสัญญาเดียว

ให้ กพท. เป็นผู้แต่งตั้งตัวแทนในการทำสัญญา

สามารถเพิ่มเงื่อนไขแบบเรียลไทม์เพื่อพิจารณาการเปลี่ยนแปลงในกระบวนการเจรจา

นอกจากจะรองรับการชำระเงินแบบมีเงื่อนไขครั้งเดียวแล้ว ยังรองรับการชำระเงินหลายครั้งและการชำระเงินเป็นงวด (ด้วยความช่วยเหลือของ Proposal Inverter)

การทำธุรกรรมสามารถทำเป็นส่วนตัวและรายละเอียดจะไม่ถูกเปิดเผยจนกว่าผู้เข้าร่วมทั้งหมดจะพร้อม

ในขณะที่รองรับเงื่อนไขตื้นเดียว ยังรองรับการซ้อนเงื่อนไขหลายระดับเพื่อรับมือกับการทำงานร่วมกันที่ซับซ้อน

Prime Deals สร้างขึ้นบน Ethereum และได้รับประโยชน์จากความสามารถในการทำงานร่วมกันของสัญญาอัจฉริยะ ไม่ว่าคุณจะใช้กรอบการกำกับดูแลแบบใดเพื่อสร้าง DAO, Gnosis Safe, Daohaus หรือ DAOstack ก็สามารถปรับใช้ Prime Deals ได้ ในอนาคต Prime Deals ยังวางแผนที่จะใช้ D2D การโต้ตอบข้ามสายโซ่

เราเชื่อว่าด้วยความเจริญรุ่งเรืองของ DAO และการพัฒนาแอปพลิเคชันเครื่องมือ การโต้ตอบทางการเงินระหว่าง DAO และ DAO จะบ่อยขึ้นและสะดวกขึ้นในอนาคต ทำให้ DAO หลายแห่งสร้างเครือข่ายมูลค่าที่ปลอดภัยและความเร็วสูง

ชื่อระดับแรก

การรับสินบนและการปรับโครงสร้างองค์กร: การควบรวม การแยก และการโอนธุรกิจของ DAO

เช่นเดียวกับในธุรกิจแบบดั้งเดิม บริษัทต่างๆ จะรวม แยก และธุรกรรมหน่วยธุรกิจ DAO ซึ่งเป็นรูปแบบองค์กรดั้งเดิมของ Web3 ก็จะมีลักษณะการทำงานที่คล้ายกันเช่นกัน

มาดูการควบรวมและซื้อกิจการของ DAO สองครั้งที่มีผลกระทบอย่างมากเมื่อปลายปีที่แล้ว:

ในวันที่ 8 ธันวาคม 2021 หลังจากที่ชุมชนของตนลงคะแนน xDAI และ Gnosis ได้ตัดสินใจควบรวมกิจการอย่างเป็นทางการ และแต่ละ STAKE (โทเค็นการกำกับดูแล xDAI) ได้รับอนุญาตให้แลกเปลี่ยนเป็น 0.032 GNO (โทเค็นการกำกับดูแล Gnosis) ภายในระยะเวลาที่จำกัด หลังจากการควบรวมกิจการ GNO จะถูกใช้เป็นโทเค็นการกำกับดูแลแบบรวม และ xDAI Chain จะเปลี่ยนชื่อเป็น Gnosis Chain ตามที่วางแผนไว้ ก่อนหน้านี้ xDAI Chain เป็น sidechain ของ Ethereum ซึ่งแต่เดิมถูกสร้างขึ้นเพื่อลดค่าธรรมเนียมแก๊สสำหรับการหมุนเวียนของสกุลเงิน DAI ที่เสถียร และ xDAI เป็นสินทรัพย์เงาของ DAI บน xDAI Chain ธุรกิจหลักของ Gnosis คือตลาดการทำนายแบบกระจายอำนาจ และ Gnosis Safe ซึ่งเป็นเครื่องมือสร้างกระเป๋าเงินหลายลายเซ็นเป็นหนึ่งในธุรกิจของบริษัท

เมื่อวันที่ 22 ธันวาคม พ.ศ. 2564 ข้อเสนอการควบรวมกิจการของ Rari Capital และ Fei Protocol ได้รับการอนุมัติโดยคะแนนเสียงจำนวนมากจากสมาชิก DAO ทั้งสอง และมูลค่ารวม (TVL) หลังจากการควบรวมกิจการสูงถึง 2 พันล้านดอลลาร์สหรัฐ ตามเงื่อนไขของการควบรวมกิจการ ผู้ถือ RGT (Rari Governance Token) จะแลกเปลี่ยน RGT เป็น TRIBE (Fei Governance Token) ในอัตราส่วน 1:26.7 ภายใน 180 วัน ผู้ถือ Tribe ที่ไม่พอใจกับการตัดสินใจควบรวมกิจการสามารถ ความโกรธ". ร่างที่ผสานกันจะถูกเรียกว่า Tribe DAO Fei Protocol เป็นโปรโตคอล Stablecoin ที่มีการค้ำประกันมากเกินไป Stablecoin เรียกว่า Fei ไม่เหมือนกับ DAI ที่สร้างโดย MakerDAO โปรโตคอล Fei ใช้อัลกอริทึมสำรองของมูลค่าการควบคุมโปรโตคอล (PCV) เป็นหลักประกัน Rari เป็นโปรโตคอลการให้ยืมแบบอัตราเปิดที่ทุกคนสามารถสร้างกลุ่มการให้ยืมแบบไม่มีสิทธิ์ซึ่งเรียกว่ากลุ่มฟิวส์ การควบรวมกิจการจะเรียกว่าเป็นผลิตภัณฑ์ย่อยสองรายการภายใต้ Tribe DAO

เราเห็นว่าการควบรวม DAO ทั้งสองได้ผ่านขั้นตอนต่อไปนี้:

1. DAO ทั้งสองแต่ละแห่งเริ่มข้อเสนอการควบรวมกิจการ

2. DAO ทั้งสองอนุมัติข้อเสนอการควบรวมกิจการผ่านการโหวตด้านธรรมาภิบาล

3. ตามอัตราแลกเปลี่ยนที่ตกลงในข้อเสนอ โทเค็นการกำกับดูแลของ DAO หนึ่งจะต้องแลกเปลี่ยนกับโทเค็นการกำกับดูแลของ DAO อื่นภายในเวลาที่กำหนด

การควบรวมและการเข้าซื้อกิจการของ DAO เป็นการตัดสินใจครั้งสำคัญที่เกี่ยวข้องกับมูลค่าทั้งหมดในคลัง ต้องมีการหารืออย่างเต็มที่และเห็นพ้องต้องกันอย่างกว้างขวางในชุมชน และจะบรรลุผลได้หลังจากได้รับชัยชนะในการลงคะแนนเสียงอย่างท่วมท้นเท่านั้น จากการควบรวมกิจการ DAO สามารถนำทรัพยากรทางนิเวศวิทยาและความเข้มแข็งของชุมชนมารวมกัน กระตุ้นการสร้างสรรค์นวัตกรรมร่วมกัน และในขณะเดียวกันก็ช่วยปรับปรุงตำแหน่งการแข่งขันของ DAO และเพิ่มโอกาสในการอยู่รอด จากการควบรวมกิจการของ xDAI Chain และ Gnosis ทำให้ระบบนิเวศน์ที่มีอยู่ได้รับการฟื้นฟู และการควบรวมกิจการของ Fei และ Rari ทำให้ Tribe DAO เกิดใหม่มีระบบการเงินที่เป็นอิสระที่แข็งแกร่ง

สามารถรวม DAO หลายๆ แห่งเป็น DAO เดียว และ DAO หนึ่งแห่งสามารถแยกออกเป็นหลายๆ DAO ได้ด้วย DAO สามารถโอนธุรกิจให้กันและกันได้ ในทางตรงกันข้าม สองกระบวนการหลังค่อนข้างเรียบง่าย และไม่จำเป็นต้องเปลี่ยนโทเค็นการกำกับดูแลภายในเวลาที่กำหนด

สถานการณ์ทั่วไปที่ DAO พัฒนาเป็น DAO หลายแห่งคือการบ่มเพาะของ DAO หน่วยธุรกิจใน DAO เปลี่ยนเป็น DAO ใหม่ ในเวลานี้ คลังสมบัติ DAO ใหม่จำเป็นต้องสร้างขึ้นและเป็นส่วนหนึ่งของเงินทุนของผู้ปกครอง ควรโอน DAO ไปที่นั่น หรือด้วยความช่วยเหลือของเครื่องมือ DAO จะอัปเกรดกระเป๋าเงินหลายลายเซ็น (Pod) ของธุรกิจย่อยเป็น DAO ใหม่ สร้างโทเค็นการกำกับดูแลสำหรับมัน และกำหนดกฎการกำกับดูแล

ไม่ว่าจะเป็นการควบรวมกิจการ แยก หรือธุรกรรมทางธุรกิจของ DAO สิ่งสำคัญคือการปรับโครงสร้างองค์กรและการรับสินบนทรัพยากร มีความสำคัญอย่างยิ่งสำหรับการกำหนดค่าการเพิ่มประสิทธิภาพทรัพยากรใน DAOverse

ชื่อระดับแรก

Metagovernance: DAO ถึง DAO ความเป็นเจ้าของและการกำกับดูแล

DAO สามารถถือโทเค็นการกำกับดูแลของ DAO อื่น และมีอิทธิพลต่อ DAO อื่นผ่านการลงคะแนนเสียงในการกำกับดูแล อุตสาหกรรมอ้างถึงกระบวนการกำกับดูแลเช่น "MetaGovernance"

เราได้เห็นปรากฏการณ์นี้ในหลายกรณีของธรรมาภิบาล

ในช่วงฤดูร้อนปี 2021 โปรโตคอล Fei (ใช่แล้ว อีกแล้ว) ใช้ INDEX เพื่อแสดงรายการตัวเองบน Aave Aave เป็นโปรโตคอลการให้ยืมซึ่งรายการสินทรัพย์ที่สนับสนุนอยู่ภายใต้การลงคะแนนเสียงของฝ่ายกำกับดูแล หากคุณต้องการเพิ่มประเภทสินทรัพย์ลงในรายการสินทรัพย์ที่สนับสนุนโดย Aave คุณต้องเสนอ AIP (Aave Improvement Proposal) ซึ่งต้องใช้โทเค็นอย่างน้อย 80,000 ดอลลาร์ AAVE (เป็นเจ้าของหรือได้รับมอบหมาย) ด้วยราคาปัจจุบัน 20 ล้าน ดอลลาร์สหรัฐ. สำหรับ Fei Protocol ในเวลานั้น เกณฑ์นั้นสูงเกินไป แต่ไม่นานคนในชุมชนบางส่วนก็เสนอแผนกอบกู้ชาติแบบโค้ง คือใช้ Index Coop เป็นตัวเริ่มการกำกับ

Index Coop เป็นกองทุนดัชนี DeFi และผลิตภัณฑ์ย่อย DeFi Pulse Index มีโทเค็น $AAVE มากกว่า 100,000 เหรียญในห้องนิรภัย หากคุณมี $INDEX (โทเค็นการกำกับดูแลของ Index Coop) เพียงพอ คุณมีโอกาสที่จะควบคุมสิทธิ์การกำกับดูแลของโทเค็น $AAVE เหล่านี้ หลังจากวางแผนและประสานงานมาหนึ่งเดือน Fei Protocol ก็ตัดสินใจซื้อ INDEX 100,000 ดอลลาร์ในราคาปัจจุบัน 4 ล้านดอลลาร์ ด้วย $INDEX เหล่านี้ Fei Protocol ได้ริเริ่มและผ่าน IIP (IndexCoop Improvement Proposal) ซึ่งตกลงที่จะใช้ $AAVE ในคลังเพื่อเริ่มต้น AIP เพื่อแสดงรายการ Fei บน Aave ซึ่งในที่สุดก็ผ่านไป

ในกรณีนี้ Fei Protocol ใช้เงิน 4 ล้านดอลลาร์สหรัฐเพื่อใช้ประโยชน์จากสิทธิในการออกเสียง 20 ล้านดอลลาร์สหรัฐ และบรรลุเป้าหมาย ทำได้ดีมาก!

การกำกับดูแลแบบยกระดับนี้ยังมีอยู่ในธุรกิจแบบดั้งเดิม ตัวอย่างเช่น หากบริษัท A ถือหุ้น 51% ของบริษัท B และบริษัท B ถือหุ้น 51% ของบริษัท C ดังนั้น บริษัท A จะควบคุมบริษัท C ทางอ้อม และ ค่าใช้จ่ายในการควบคุมเป็นเพียงครึ่งหนึ่งของการควบคุมโดยตรง ในธุรกิจที่เข้ารหัส เกณฑ์สำหรับการควบคุมทางอ้อมดังกล่าวจะต่ำกว่า เนื่องจาก DAO ส่วนใหญ่ รวมถึง Aave และ Index Coop มักจะนำหลักการของเสียงข้างมากมาใช้เพื่อปรับปรุงประสิทธิภาพการกำกับดูแล และต้องการเพียงเสียงข้างมากเท่านั้นจึงจะยอมให้ข้อเสนอ ผ่าน. ตัวอย่างเช่น เกณฑ์การลงคะแนนที่ถูกต้องของ Index Coop คือ 5% ซึ่งหมายความว่าตราบเท่าที่ 5% ของ $INDEX มีส่วนร่วมในการลงคะแนน จะถือว่าเป็นการลงคะแนนที่ถูกต้อง และหากมากกว่า 55% ของผู้ลงคะแนนเห็นด้วย ก็จะเท่ากับ โหวตให้ทุกคน ดังนั้น คุณสามารถบรรลุธรรมาภิบาลโดยใช้ต้นทุนที่น้อยลง เว้นแต่ว่าข้อเสนอของคุณอาจพบกับการต่อต้านอย่างรุนแรงจากชุมชน

อีกตัวอย่างคลาสสิกของ MetaGovernance คือ Curve War

ปัจจุบัน Curve เป็นตลาดซื้อขาย Stablecoin ที่ใหญ่ที่สุดในโลกที่มีการเข้ารหัส โทเค็นการกำกับดูแลของมันคือ CRV Curve จะให้รางวัล CRV สำหรับผู้ให้บริการสภาพคล่อง แต่รางวัลสำหรับคู่การซื้อขายต่างๆ จะแตกต่างกัน ธุรกรรมที่มีรางวัลมากกว่า คู่สกุลเงินจะมีโอกาสได้รับสภาพคล่องมากขึ้น และการกระจายของรางวัลจะขึ้นอยู่กับสัดส่วนของการสนับสนุนการโหวตที่ได้รับจากแต่ละคู่การซื้อขายในการโหวตการกำกับดูแล กลไกนี้ทำให้เกิดโครงการ Stablecoin ต่างๆ เพื่อแย่งชิงสภาพคล่องของ Curve พวกเขาเบี่ยงผลตอบแทนด้านสภาพคล่องของ Curve เข้าข้างพวกเขาด้วยการควบคุมอำนาจการลงคะแนนเสียงของ CRV มากขึ้น ผู้เล่นที่เข้าร่วมการแข่งขัน ได้แก่ Olympus, Luna, Abracadabra, Frax, Alchemix, Tribe, Redacted และอื่น ๆ และมีชีวิตชีวามาก

Curve ใช้แผนการลงคะแนนแบบถ่วงน้ำหนักตามเวลา ผู้ลงคะแนนต้องล็อค CRV เพื่อรับ veCRV ยิ่งล็อคเวลานานเท่าใด พวกเขาก็ยิ่งได้รับ veCRV มากขึ้น การลงคะแนนจริงจะทำด้วย veCRV

ในขณะที่การแข่งขันยังคงดำเนินต่อไป องค์กรกำกับดูแลระดับสองเช่น Convex ได้กลายเป็นผู้ให้บริการการแข่งขันนี้โดยลดความซับซ้อนของการดำเนินการ Convex ยืม veCRV จำนวนมากโดยการออก cvxCRV และให้โทเค็นการกำกับดูแล CVX เป็นดอกเบี้ย คุณสามารถมีอิทธิพลต่อการกระจายการลงคะแนนของ veCRV ใน Convex vault ผ่าน vlCVX (โทเค็นการลงคะแนนที่ได้รับจากการเดิมพัน CVX)

มากกว่า 80% ของ veCRX รวมตัวกันที่ Convex, Curve War ยังไม่จบ แต่ดำเนินต่อไปในแนวทางของ Convex War

มีบทความจำนวนมากที่อธิบายและวิเคราะห์สาเหตุและผลกระทบของ Curve War อย่างละเอียด ดังนั้นเราจะไม่พูดถึงเรื่องนี้มากเกินไป

ในสองกรณีของ Fei-Index-Aave Leverage Governance และ Curve War เราได้เห็นสถานการณ์ที่ DAO มีอิทธิพลต่อ DAO อีกแห่งผ่านการลงคะแนนเสียงในการกำกับดูแล อย่างไรก็ตาม เป็นเรื่องยากสำหรับเราที่จะพิจารณาสองกรณีข้างต้นว่าเป็นบวก ในความเป็นจริง Fei Protocol เปิดตัว Fei สู่ Aave ด้วยราคาที่ค่อนข้างเล็ก ซึ่งอาจไม่ทำให้ Aave เสียหายมากนัก แต่แน่นอนว่าไม่ใช่สิ่งที่ Aave ต้องการเห็น เนื่องจากการดำเนินการของ Fei Protocol การลงคะแนนเสียง $AAVE ที่จัดขึ้นโดย Index Coop จึงไม่ได้แสดงความสนใจของ Aave แต่เป็นความสนใจของ Fei Protocol

จนถึงตอนนี้ The Curve War กำลังลุกโชน ในขณะที่มีการล็อบบี้การเมืองท่ามกลางคู่แข่ง มีการกู้ยืม (โดยการออกตราสารอนุพันธ์และจ่ายดอกเบี้ยเพื่อยืมโทเค็นธรรมาภิบาล) การติดสินบนการเลือกตั้ง (ผ่านผลประโยชน์ทางเศรษฐกิจ และพฤติกรรมทางการเงินอื่น ๆ ก็เหมือนกับกรณีเดิมของ Aave พฤติกรรมการกำกับดูแลไม่ได้ขับเคลื่อนโดยผลประโยชน์ส่วนตนของข้อตกลง แต่ถูกลักพาตัวไปโดยผลประโยชน์ของโลกภายนอก ที่ร้ายแรงกว่านั้น เคยมีพฤติกรรมที่คล้ายกับ Mochi Inu รุกล้ำ Curve ผ่านการลงคะแนนเสียงเพื่อผลประโยชน์ของตัวเอง หรือเรียกอีกอย่างว่าการโจมตีเพื่อการปกครอง!

Mochi ใช้โทเค็นการกำกับดูแล MOCHI INU เพื่อกระตุ้นสภาพคล่องของ USDM Stablecoin ใน Curve และใช้ Mochi จำนวนมากที่ถือครองเพื่อสร้าง USDM จำนวนมากออกมา จากนั้น Mochi จะแลกเปลี่ยน USDM เหล่านี้เป็น DAI และซื้อ CVX ในปริมาณมากด้วย DAI เพื่อจูงใจให้มีสภาพคล่องมากขึ้น เมื่อสภาพคล่องของ USDM สูงถึง 100 ล้านดอลลาร์สหรัฐ Mochi ก็เริ่มถอนเงินและหนีไป ทำให้สภาพคล่องในสระหมดลง ทำให้หมุด USDM ไม่ถูกต้อง และนักลงทุนด้านสภาพคล่องประสบภาวะขาดทุนอย่างหนัก

แม้ว่าทั้ง Curve และ Convex จะ "บล็อก" Mochi ผ่านมาตรการกำกับดูแลกรณีฉุกเฉิน แต่การหลอกลวงที่น่าตกใจได้กระตุ้นให้ชุมชนตื่นตัวต่อ Metagovernance

อย่างไรก็ตาม ผลกระทบของ Metagovernance ไม่ได้เป็นลบทั้งหมด และในบางกรณีก็สามารถมีบทบาทในเชิงบวกได้ เป็นเวลานานแล้วที่ผู้ถือโทเค็นมักจะมอบโทเค็นการกำกับดูแลให้กับผู้สนับสนุนที่กระตือรือร้นในชุมชนและเลือกพวกเขาเป็นตัวแทนเพื่อให้บรรลุประชาธิปไตยแบบตัวแทน แต่ตัวแทนส่วนบุคคลอาจมีปัญหาไม่ทางใดก็ทางหนึ่ง:

กิจกรรมของตัวแทนแต่ละคนไม่เสถียรและเคลื่อนที่สูง และตัวแทนมักจะออกจากตำแหน่ง ผู้ลงคะแนนจำเป็นต้องเปลี่ยนการตั้งค่าการมอบหมายบ่อยๆ หากพวกเขาลืมเปลี่ยน จะทำให้การลงคะแนนเสียงบางส่วนเงียบเป็นเวลานาน

ตัวแทนส่วนบุคคลไม่มีแนวโน้มการลงคะแนนที่เปิดเผยและมั่นคง และผู้ถือโทเค็นไม่ทราบว่าตัวแทนใดที่พวกเขาต้องการมอบหมายให้ลงคะแนนเสียง

ตัวแทนแต่ละคนอาจเป็นผู้มีส่วนร่วมที่ยอดเยี่ยม แต่พวกเขาไม่จำเป็นต้องเป็นผู้ตัดสินใจที่ยอดเยี่ยม พวกเขาอาจมีความเชี่ยวชาญในด้านใดด้านหนึ่ง แต่การตัดสินใจด้านธรรมาภิบาลจะเกี่ยวข้องกับหัวข้อที่แตกต่างกัน และไม่สามารถครอบคลุมสาขาที่คุ้นเคยได้

การที่ตัวแทนแต่ละรายจะได้รับมอบอำนาจนั้นมักขึ้นอยู่กับชื่อเสียงของพวกเขาในชุมชนเท่านั้น ไม่ใช่ขึ้นอยู่กับว่าพวกเขาตัดสินใจถูกต้องหรือไม่ในการลงคะแนนเสียงด้านธรรมาภิบาล

วิธีการมอบความไว้วางใจให้ตัวแทนแต่ละคนมีผลเพียงเล็กน้อยในการปรับปรุงอัตราการมีส่วนร่วมของการกำกับดูแล ตัวอย่างเช่น เกือบ 3/4 ของตัวแทน $COMP ไม่มีส่วนร่วมในการลงคะแนนหลังจากได้รับความไว้วางใจ

วิธีแก้ไขปัญหาข้างต้นคือการแนะนำตัวแทนกลุ่ม: พันธมิตรการลงคะแนนเสียงที่มีคุณค่าเฉพาะและแนวโน้มการลงคะแนนเสียง ซึ่งรวบรวมความไว้วางใจจากผู้ถือโทเค็นและมีส่วนร่วมในการกำกับดูแลอย่างแข็งขัน เราอาจเรียกมันว่าสถาบัน GaaS (Governance as a Service) ก็ได้ องค์กร GaaS ให้คำมั่นสัญญาเกี่ยวกับอัตราการมีส่วนร่วมในการกำกับดูแลแก่ลูกค้า และให้รายงานการกำกับดูแลแก่ลูกค้าอย่างสม่ำเสมอ และเผยแพร่บันทึกและเหตุผลของการลงคะแนนเสียงครั้งก่อนๆ ขององค์กร พวกเขาพยายามพิสูจน์ให้ลูกค้าเห็นว่าพวกเขามีความรับผิดชอบและมีส่วนร่วมในผลประโยชน์ของ โครงการที่พวกเขากำลังปกครอง ธรรมาภิบาล มากกว่าที่จะรับใช้ผลประโยชน์ของตนเอง นอกจากนี้ ดูเหมือนว่าสถาบัน GaaS ไม่ควรออกโทเค็นการกำกับดูแลของตนเองเพื่อป้องกันไม่ให้อำนาจการกำกับดูแลถูกยึดครองโดยกลุ่มผลประโยชน์อื่น ๆ ในการหมุนเวียน ซึ่งหมายความว่าสถาบัน GaaS ควรมีสถานะเป็นพ็อดอิสระ แม้ว่าสถาบัน GaaS จะออกโทเค็นการกำกับดูแล แต่ก็ไม่ควรให้กระบวนการกำกับดูแลของตนเองกำหนดคะแนนเสียงในการกำกับดูแลของหุ้นที่ถือในคลังโดยตรง และควรมอบหมายให้กลุ่มอิสระจัดการการลงคะแนนเสียง

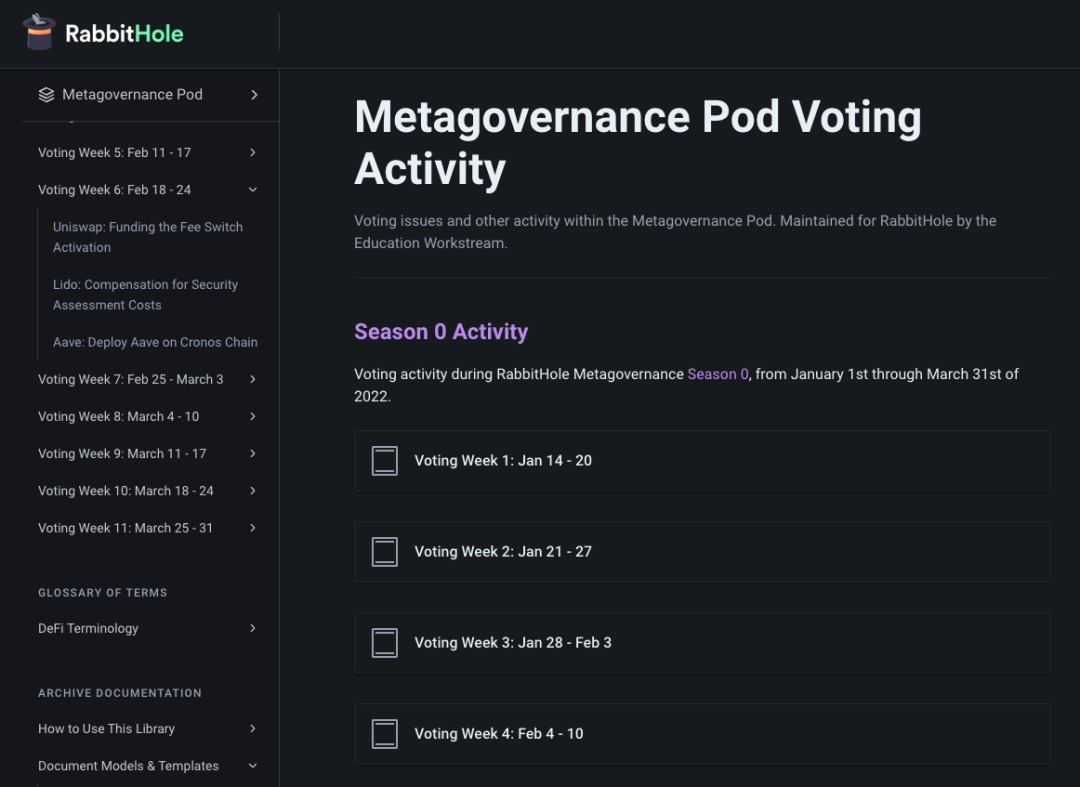

โดยบังเอิญ เมื่อวันที่ 11 มกราคม 2022 RabbitHole ได้ประกาศจัดตั้งคณะกรรมการกำกับดูแลเมตาและคัดเลือกผู้เชี่ยวชาญด้านการกำกับดูแล ในฐานะผู้ถือโทเค็น Metagovernance Pod ของ RabbitHole ได้มีส่วนร่วมอย่างแข็งขันในการกำกับดูแล ENS, Uniswap, Aave, Compound Labs, The Graph, PoolTogether และ Mirror และมุ่งมั่นที่จะช่วยให้โปรโตคอลเหล่านี้ได้รับผู้ร่วมให้ข้อมูลที่กระตือรือร้น

RabbitHole Metagovernance Pod โหวตอินเทอร์เฟซสาธารณะ

https://metagov.rabbithole.gg/

คำอธิบายภาพ

สถาบัน GaaS เป็นเหมือนสถาบันการจัดการการลงทุน (Investment Stewardships) ในด้านการเงินแบบดั้งเดิม สถาบันเหล่านี้ถือหุ้นของลูกค้าในนามของลูกค้า มีส่วนร่วมในการกำกับดูแลอย่างแข็งขัน ปฏิบัติหน้าที่กำกับดูแลผู้บริหารบริษัท และเปิดเผยสถานะการลงคะแนนเสียงแก่ลูกค้า ตัวอย่างเช่น Blackrock (BlackRock) และ Vanguard (Vanguard Investment) เป็นผู้ถือหุ้นหลักของบริษัทจดทะเบียนหลายแห่ง ในอดีตมีทีมงานมากกว่า 50 คน และมีหน้าที่รับผิดชอบในการโต้ตอบกับบริษัทที่ลงทุนในประเด็นด้านธรรมาภิบาล และ หลังมีเพียง 168,000 ข้อเสนอเท่านั้นที่ได้รับการโหวตในปี 2020 เพียงปีเดียว

สถาบัน GaaS ยังสามารถอธิบายได้ว่าเป็น "ฝ่ายข้อตกลง" ซึ่งสามารถดำเนินการในลักษณะที่มีระเบียบและมีเสถียรภาพมากกว่า "นักการเมืองข้อตกลง" ที่เป็นอิสระ

แน่นอน สำหรับ DAO ยังคงมีปัญหามากมายในการส่งเสริมนิเวศวิทยาการกำกับดูแลแบบ GaaS เช่น:

จะโน้มน้าวผู้ถือโทเค็นการกำกับดูแล DAO ให้มอบความไว้วางใจในตั๋วให้กับองค์กร GaaS แทนที่จะใส่ไว้ในข้อตกลง DeFi ได้อย่างไร เหมาะสมหรือไม่ที่จะพึ่งพาการเสนอผลตอบแทนที่สูงขึ้น?

จะป้องกันความสมบูรณ์ขององค์กร GaaS จากการถูกล็อบบี้หรือติดสินบนจากกลุ่มผลประโยชน์อื่นได้อย่างไร?"วิธีกำหนดรูปแบบรายได้ที่เหมาะสมสำหรับองค์กร GaaS เพื่อที่พวกเขาจะได้ไม่ต้องทำเพียงแค่"?

ผลิตไฟฟ้าเพื่อความรัก

ชื่อระดับแรก

สรุป

สรุป

ข้างต้น เราได้พูดถึงสถานการณ์การโต้ตอบแบบ D2D ทั่วไป 3 ประเภท เราได้เห็นแล้วว่า DAOverse (จักรวาล DAO) ที่สร้างขึ้นโดย DAO จำนวนมากและการโต้ตอบแบบ D2D มีความคล้ายคลึงกับโลกธุรกิจแบบดั้งเดิมที่สร้างโดยบริษัทต่างๆ

ประการแรก การโต้ตอบระหว่างบริษัทแบบดั้งเดิมจำเป็นต้องจัดการกับไฟล์กฎหมายที่ยาวและซับซ้อนเสมอ ซึ่งไม่มีประสิทธิภาพ ในขณะที่การแลกเปลี่ยนระหว่าง DAO สามารถพึ่งพาเครื่องมือ Web3 เพื่อทำให้ทุกอย่างง่ายและมีประสิทธิภาพ และยังทำให้มูลค่าไหลเวียนและเงินทุนใน DAO การกระจายที่เร็วขึ้นเป็นข้อได้เปรียบที่ความสามารถในการตั้งโปรแกรมของ blockchain มอบให้กับ DAO

ประการที่สอง DAO เป็นองค์กรดิจิทัล และการโต้ตอบแบบ D2D สะท้อนถึงลักษณะดิจิทัลที่แข็งแกร่งกว่า ข้อมูลกระแสการเงินแบบ D2D มีความพร้อมใช้งานของข้อมูลในระดับสูง ซึ่งทำให้การโต้ตอบแบบ D2D เป็นไปโดยอัตโนมัติมากขึ้นและลดการมีส่วนร่วมของมนุษย์ นอกจากนี้ ไม่ว่าเครือข่ายคุณค่าที่สร้างโดย D2D จะซับซ้อนเพียงใด โครงสร้างทอพอโลยีก็มองเห็นได้ชัดเจน ซึ่งช่วยอำนวยความสะดวกในการวิจัยสังคมวิทยาของ DAO