การตีความแนวโน้มของตลาดการเข้ารหัสจากตัวบ่งชี้เก้าตัว: 8.35 ล้าน BTC ขาดทุน และตัวบ่งชี้จำนวน

ตั้งแต่ต้นปีนี้ เนื่องจากผลกระทบหลายประการของนโยบายการเงินที่เข้มงวดขึ้นในหลายประเทศและการแพร่ระบาดทั่วโลกซ้ำแล้วซ้ำอีก ตลาดการเข้ารหัสจึงเข้าสู่แนวโน้มขาลงอย่างรุนแรง ตามสถิติของ CoinGecko มูลค่าตลาดรวมของตลาด crypto ลดลงต่ำกว่า 1 ล้านล้านดอลลาร์ในวันที่ 14 มิถุนายน ซึ่งเป็นครั้งแรกนับตั้งแต่เดือนกุมภาพันธ์ 2021 จนถึงตอนนี้ มูลค่าตลาดรวมของตลาดเข้ารหัสได้ "หายไป" ประมาณ 1.32 ล้านล้านดอลลาร์สหรัฐในปีนี้ ลดลงมากกว่า 57% ความเชื่อมั่นของตลาดจึง "ตื่นตระหนก" อย่างมาก ดัชนี Fear & Greed ของ Alternative อยู่ต่ำกว่า 10 ในอนาคตอันใกล้ซึ่งเป็นระดับที่ต่ำมากตั้งแต่ปี 2018

ตลาดได้เข้าสู่ช่วงขาลงแล้ว คำถามใหม่คือตอนนี้ตลาดตกลงไปแค่ไหนแล้ว? จะลงต่อไหม? ข้อมูลตลาดหมีในปีก่อนหน้าอาจใช้อ้างอิงสำหรับการคิด PAData ได้เปรียบเทียบและวิเคราะห์ประสิทธิภาพของตัวบ่งชี้ตลาดเก้ารายการของสินทรัพย์ตัวแทน BTC ในช่วงที่ตลาดตกต่ำสามครั้งตั้งแต่วันที่ 1 มกราคม 2017 ในบรรดาช่วงเวลาเหล่านี้ มีการเลือกช่วงเวลาตลาดขาลงสามช่วงคือ 1 สิงหาคม 2018 ถึง 31 มีนาคม 2019, 1 มีนาคม 2020 ถึง 30 มิถุนายน 2020 และ 1 เมษายน 2022 ถึง 13 มิถุนายน 2022 เนื่องจากค่าสูงสุดของ ราคา BTC ในโดเมนเวลานี้ไม่เกินค่าสูงสุดก่อนหน้าทางด้านซ้ายและมีค่าต่ำสุดอย่างน้อยหนึ่งค่า การวิเคราะห์พบว่า:

1) "ฟองสบู่" ของราคา BTC ในปัจจุบันถูกบีบออกไปมาก แต่เมื่อเทียบกับการตกต่ำของตลาดสองครั้งก่อนหน้านี้ในประวัติศาสตร์ ราคาปัจจุบันไม่ดีเท่ากับมูลค่ายุติธรรมที่ได้จากการทำธุรกรรมและมูลค่าที่แท้จริง จัดหาโดยอุตสาหกรรมเหมืองแร่ มีที่ว่างสำหรับแรงกดดันอย่างต่อเนื่อง แต่ราคาปัจจุบันได้เบี่ยงเบนไปมากกว่ามูลค่าหมุนเวียนที่เกิดจากอุปทานที่ขาดแคลน ระดับความเบี่ยงเบนระหว่างราคาและมูลค่าในอนาคตขึ้นอยู่กับขอบเขตที่ตลาดยอมรับความขาดแคลน หรือภายใต้สถานการณ์ใดที่มูลค่าที่เกิดจากความขาดแคลนจะสูงกว่าค่าอื่นๆ

2) ตลาดปัจจุบันเหมือนกับการตกต่ำสองครั้งก่อนหน้าในประวัติศาสตร์ ชิปที่ขาดทุนเพิ่มขึ้นอย่างรวดเร็ว อัตราส่วนของชิปที่ทำกำไรและขาดทุนลดลงอีก ผลตอบแทนการลงทุนระยะสั้นสูงขึ้น และความเสี่ยงในการสำรองตลาดต่ำ สิ่งนี้บ่งชี้ว่าเกมตลาดอาจรุนแรงขึ้น แต่ผลตอบแทนจากการลงทุนก็น่าสนใจในเวลานี้ เป็นที่น่าสังเกตว่าในตอนท้ายของการชะลอตัวสองครั้งก่อนหน้านี้ ตัวบ่งชี้สามตัวของอัตราส่วนกำไรและขาดทุน อัตราส่วน SOPR และความเสี่ยงสำรองทั้งหมดแสดงแนวโน้มของการฟื้นตัว หรืออย่างน้อยก็ยังคงค่อนข้างคงที่ แต่ยังไม่เห็น ในงวดปัจจุบัน

ชื่อระดับแรก

01

ราคาตลาดปัจจุบันลดลงอีก แต่ยังสูงกว่ามูลค่ายุติธรรม

ราคาขึ้นอยู่กับมูลค่าและผันผวนตามมูลค่า การประเมินมูลค่าของ BTC มักจะมาจาก 3 ด้าน ด้านแรกคือมูลค่ายุติธรรมของธุรกรรมที่เกิดขึ้นจริง ตัวบ่งชี้ MVRV Z-Score มักจะใช้เพื่อประเมินระดับความเบี่ยงเบนของราคา BTC จากมูลค่ายุติธรรม นั่นคือ ระดับความเบี่ยงเบนระหว่างราคาปัจจุบันและราคาซื้อขายเมื่อมีการย้ายสินทรัพย์ครั้งล่าสุด ยิ่งค่าต่ำลง มูลค่า ยิ่งราคาต่ำกว่ามูลค่ายุติธรรมซึ่งมักเกิดขึ้นที่จุดต่ำสุดของตลาดและในทางกลับกัน ตามสถิติ MVRV Z-Score เฉลี่ยย้อนหลัง (MA7, ละไว้ด้านล่าง) ของ BTC ตั้งแต่ปี 2017 คือ 2.07, ค่าเฉลี่ยตั้งแต่เดือนเมษายน 2022 จนถึงปัจจุบันคือ 0.876 และค่าต่ำสุดต่ำถึง 0.358 นั่นคือ MVRV Z-Score ปัจจุบันมีค่าต่ำมากในประวัติศาสตร์ ซึ่งบ่งชี้ว่าราคาปัจจุบันเบี่ยงเบนจากมูลค่ายุติธรรมของธุรกรรมน้อยมาก และราคาได้ "ลดฟองสบู่" แต่ก็ยังสูงกว่า กว่ามูลค่ายุติธรรม

นอกจากนี้ ค่าเฉลี่ยของ MVRV Z-Score สำหรับสองช่วงเวลาตั้งแต่เดือนสิงหาคม 2018 ถึงมีนาคม 2019 และ มีนาคม 2020 ถึงมิถุนายน 2020 เท่ากับ 0.127 และ 0.775 ตามลำดับ และค่าต่ำสุดคือ -0.471 และ -0.121 ซึ่งต่ำกว่าทั้งคู่ กว่าค่าเฉลี่ยและค่าต่ำสุดสำหรับงวดปัจจุบัน ซึ่งหมายความว่าเมื่อเปรียบเทียบกับการตกต่ำของตลาดสองครั้งก่อนหน้าในประวัติศาสตร์ ราคาปัจจุบันที่ลดน้อยลงและยังไม่มี MVRV Z-Score ที่เป็นลบ นั่นคือราคาไม่ได้ลดลงต่ำกว่ามูลค่ายุติธรรมของการทำธุรกรรม

ด้านที่สองในการวัดมูลค่าของ BTC คือมูลค่าหมุนเวียนที่เกิดจากอุปทานที่ขาดแคลน ปัจจุบันโมเดล S/F เป็นโมเดลกระแสหลักสำหรับการประเมินมูลค่าหมุนเวียนในตลาด ตัวบ่งชี้ S/F Deflection จากสิ่งนี้สามารถเข้าใจระดับความเบี่ยงเบนของราคา BTC เทียบกับมูลค่าหมุนเวียน ตัวบ่งชี้ใช้ 1 เป็นเส้นแบ่ง หากค่าเป็น <1 และมีค่าน้อยกว่า แสดงว่าราคา BTC ปัจจุบันต่ำกว่ามูลค่าหมุนเวียน และราคาปัจจุบันต่ำกว่ามูลค่ามาก สถานการณ์นี้มักเกิดขึ้นที่จุดต่ำสุด ของตลาดและในทางกลับกัน ตามสถิติ ค่าเฉลี่ยของการเบี่ยงเบน S/F ในอดีตของ BTC (MA7) ตั้งแต่ปี 2017 คือ 0.848 ซึ่งหมายความว่าโดยรวม แม้ว่า BTC ในปัจจุบันจะ "ดำดิ่ง" ราคาก็ยังสูงกว่ามูลค่าหมุนเวียน ต่อไป มาดูประสิทธิภาพของตัวบ่งชี้นี้ในช่วงตลาดตกต่ำทั้ง 3 ครั้ง ค่าเฉลี่ยตั้งแต่เดือนเมษายน 2022 ถึงปัจจุบันคือ 0.3307 ซึ่งน้อยกว่า 1 อย่างมาก และมีค่าต่ำเป็นประวัติการณ์ ซึ่งหมายความว่า ราคา BTC ปัจจุบันและ มูลค่าการไหลเวียนมีค่าเบี่ยงเบนเชิงลบอย่างมีนัยสำคัญและประเมินต่ำกว่า มีโอกาสมากขึ้น

เมื่อเปรียบเทียบกัน ค่าเฉลี่ยของ S/F Deflection สำหรับสองช่วงเวลาตั้งแต่เดือนสิงหาคม 2018 ถึงมีนาคม 2019 และเดือนมีนาคม 2020 ถึงมิถุนายน 2020 เท่ากับ 0.7769 และ 0.9092 ทั้งคู่ <1 จะเห็นได้ว่าในช่วงที่ตลาดตกต่ำ ราคาของ BTC มักจะถูกประเมินต่ำเกินไปเมื่อเทียบกับมูลค่าหมุนเวียน นอกจากนี้ ค่าเบี่ยงเบน S/F เฉลี่ยในช่วงเวลาปัจจุบันยังต่ำกว่าการลดลงสองครั้งก่อนหน้า ซึ่งหมายความว่าราคาปัจจุบันมีแนวโน้มที่จะถูกประเมินต่ำกว่ามูลค่า

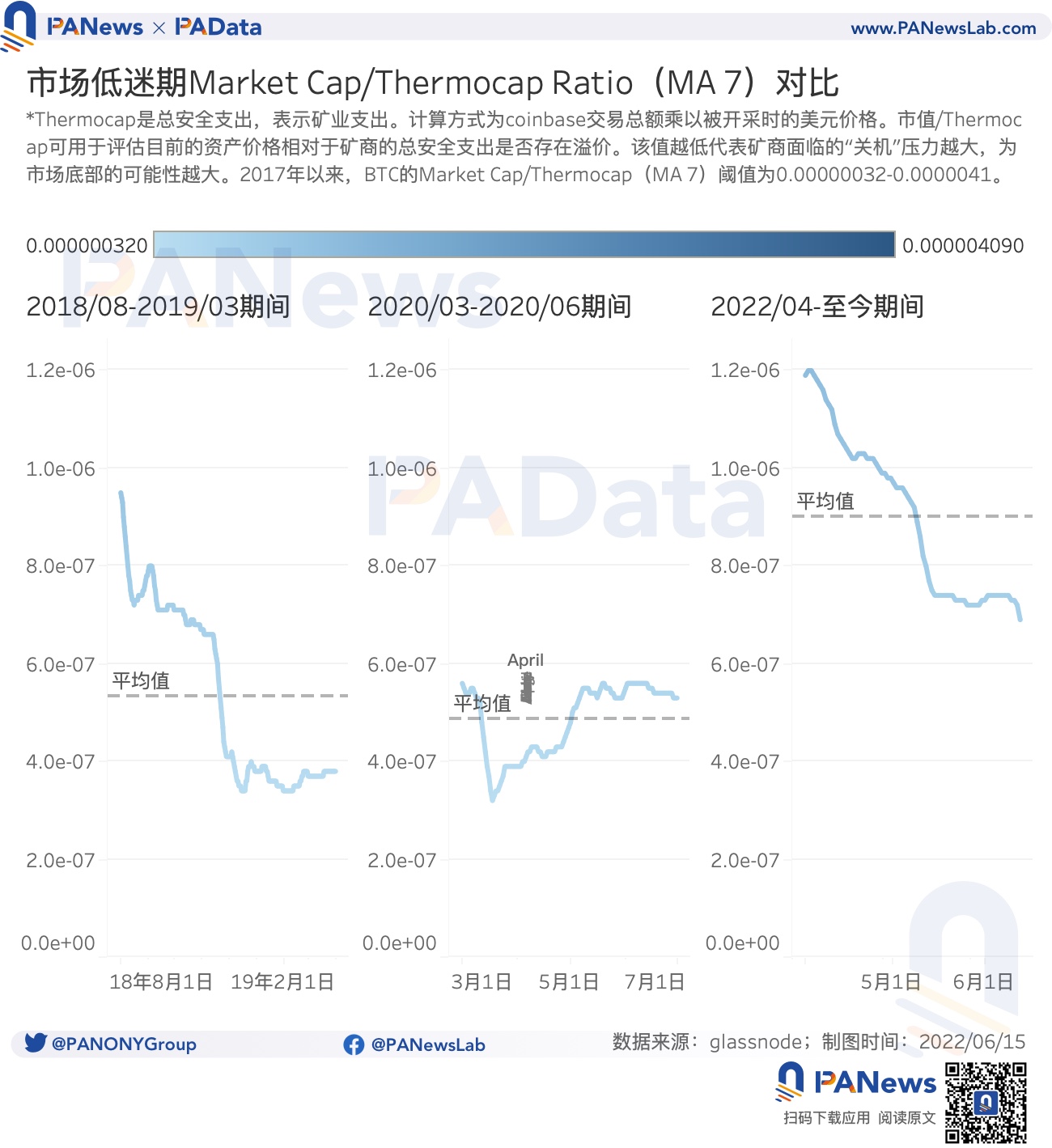

การขุดเป็นอุตสาหกรรมสนับสนุนที่สำคัญของอุตสาหกรรมการเข้ารหัสและแหล่งที่มาของมูลค่าที่แท้จริงของสินทรัพย์ที่เข้ารหัส ในหมู่พวกเขา ค่าใช้จ่ายทั้งหมดที่นักขุดต้องจ่ายสำหรับการรักษาความปลอดภัยของเครือข่ายเป็นแหล่งที่สามของการประเมินมูลค่า BTC Market Cap/Thermocap Ratio เป็นตัวบ่งชี้ที่ใช้ในตลาดในปัจจุบันเพื่อวัดว่ามีค่าพรีเมียมสำหรับราคาปัจจุบันเมื่อเทียบกับค่าใช้จ่ายด้านความปลอดภัยของนักขุดหรือไม่ ยิ่งค่าต่ำ ค่าปัจจุบันยิ่งใกล้เคียงกับค่าใช้จ่ายด้านความปลอดภัยของนักขุด และ นักขุดเหมืองที่มีแรงกดดันมากขึ้นต้องเผชิญกับการ “ปิดตัวลง” ครั้งใหญ่ ซึ่งมักจะเกิดขึ้นที่จุดต่ำสุดของตลาดเช่นกัน และในทางกลับกัน ตามสถิติ ค่าเฉลี่ยของ Market Cap/Thermocap Ratio (MA7) ในอดีตของ BTC ตั้งแต่ปี 2017 อยู่ที่ 0.000001049 และค่าเฉลี่ยตั้งแต่เดือนเมษายน 2022 จนถึงปัจจุบันคือ 0.0000008999 ซึ่งต่ำกว่าค่าเฉลี่ยในอดีตอย่างมากและอยู่ในระดับที่ต่ำมาก ระดับในประวัติศาสตร์ ซึ่งหมายความว่าปัจจุบัน ราคาได้ลดลงไปในช่วงที่ใกล้เคียงกับมูลค่าที่แท้จริง และค่าเบี่ยงเบนจากมูลค่าที่แท้จริงได้ลดลงอย่างมาก

อย่างไรก็ตาม เมื่อเปรียบเทียบกับค่าเฉลี่ยของ Market Cap/Thermocap Ratio ใน 2 ช่วงระหว่างเดือนสิงหาคม 2561 ถึงมีนาคม 2562 และเดือนมีนาคมถึงมิถุนายน 2563 ซึ่งมีค่าต่ำถึง 0.0000005342 และ 0.0000004857 ตามลำดับ มูลค่าในช่วงเวลาปัจจุบันมีค่าเท่ากัน ต่ำกว่า สูง นั่นคือระดับความเบี่ยงเบนระหว่างราคาปัจจุบันและมูลค่าที่แท้จริงนั้นสูงกว่าการลดลงสองครั้งก่อนหน้า

ชื่อระดับแรก

02

ชิปที่สูญเสียในปัจจุบันสูงกว่าค่าเฉลี่ยในอดีตอย่างมาก แต่ผลตอบแทนจากการลงทุนนั้นน่าสนใจกว่า

การกระจายของส่วนกำไรและขาดทุน ผลตอบแทนการลงทุนระยะยาวและระยะสั้น และความเชื่อมั่นในการลงทุนยังเป็นสามมิติที่สำคัญสำหรับการสังเกตตลาด จากมุมมองของการกระจายชิปกำไรขาดทุน นั่นคือจากมุมมองของจำนวนสินทรัพย์ที่ราคาในช่วงเวลาของการเคลื่อนไหวครั้งล่าสุดสูงกว่าราคาปัจจุบัน ณ วันที่ 13 มิถุนายน รวมประมาณ 8.35 ล้าน BTC อยู่ในสถานะขาดทุน คุณต้องรู้ว่าตั้งแต่ปี 2017 จำนวนชิปที่สูญเสีย BTC โดยเฉลี่ยอยู่ที่ประมาณ 3.95 ล้าน BTC เท่านั้น ซึ่งหมายความว่าจำนวนชิปที่สูญเสียในปัจจุบันนั้นสูงกว่าค่าเฉลี่ยในอดีตอย่างมาก และอยู่ในระดับที่สูงเป็นประวัติการณ์

นอกจากนี้ จำนวนชิปที่สูญเสียโดยเฉลี่ยในช่วงเวลาปัจจุบันอยู่ที่ประมาณ 6.83 ล้าน BTC ซึ่งสูงกว่าค่าเฉลี่ยประมาณ 5.61 ล้าน BTC ในช่วงเดือนมีนาคม 2020 ถึงมิถุนายน 2020 แต่ก็ยังต่ำกว่าค่าเฉลี่ยตั้งแต่เดือนสิงหาคม 2018 ถึงมีนาคม 2019 มูลค่าเฉลี่ยประมาณ 8.03 ล้าน BTC โดยทั่วไป ในช่วงที่ตลาดตกต่ำ จำนวนชิปที่ขาดทุนจะมีค่อนข้างมาก เป็นที่น่าสังเกตว่าจำนวนชิปที่เสียในช่วงเวลาปัจจุบันนั้นเพิ่มขึ้นเรื่อย ๆ หากแนวโน้มนี้ยังคงดำเนินต่อไป ค่าเฉลี่ยของการสูญเสียชิปในช่วงเวลาปัจจุบันมีแนวโน้มที่จะเติบโตต่อไป แม้จะแซงหน้าช่วงเดือนสิงหาคม 2018 ถึงมีนาคม 2019 .

ประสิทธิภาพข้อมูลของอัตราส่วนของชิปกำไรและขาดทุนนั้นสอดคล้องกับประสิทธิภาพข้อมูลของชิปที่ขาดทุน ตั้งแต่ปี 2017 อัตราส่วนเฉลี่ยของอัตราส่วนชิปต่อกำไรต่อขาดทุนของ BTC คือ 31 ซึ่งหมายความว่าโดยรวมแล้วยังมีชิปที่ทำกำไรได้มากกว่าชิปที่เสีย และในกรณีที่รุนแรง ชิปส่วนใหญ่จะทำกำไรได้ อย่างไรก็ตาม ณ วันที่ 13 มิถุนายน อัตราส่วนของชิปกำไรและขาดทุนลดลงเหลือ 1.252 ซึ่งอยู่ในระดับที่ต่ำมากในประวัติศาสตร์ กล่าวคือ ช่องว่างระหว่างชิปกำไรและชิปขาดทุนในปัจจุบันแคบลงอีก และ เกมการตลาดอาจเข้มข้นขึ้น

อัตราส่วนชิปเฉลี่ยสำหรับช่วงเดือนสิงหาคม 2018 ถึงมีนาคม 2019 และมีนาคม 2020 ถึงมิถุนายน 2020 อยู่ที่ประมาณ 1.233 และ 2.878 ตามลำดับ เมื่อเทียบกับค่าเฉลี่ยสำหรับช่วงเวลาปัจจุบันในช่วงที่ตลาดตกต่ำ นอกจากนี้ ยังอยู่ในระดับที่ต่ำกว่าในการเปรียบเทียบแนวนอน

ภายใต้แนวโน้มของตลาดที่แตกต่างกัน เวลาถือครองของนักลงทุนก็แตกต่างกันมากเช่นกัน โดยทั่วไป หากตลาดกำลังขึ้นสู่จุดสูงสุด ความผันผวนจะน้อย และผลตอบแทนระยะยาวของนักลงทุน (≥155 วัน) อาจสูงขึ้น ตรงกันข้าม หากตลาดตกลงสู่จุดต่ำสุด ความผันผวนจะมีมาก และระยะสั้นของนักลงทุน (> 1 ชั่วโมงและน้อยกว่า 155 วัน) รายได้อาจสูงขึ้น อัตราส่วนระหว่างทั้งสองคืออัตราส่วน SOPR ซึ่งล้อมรอบด้วย 1 ค่าที่มากกว่า 1 บ่งชี้ว่าผลตอบแทนระยะยาวสูงกว่า และตลาดมีแนวโน้มที่จะอยู่ด้านบน และค่าที่น้อยกว่า 1 บ่งชี้ว่า ผลตอบแทนระยะสั้นจะสูงกว่า และตลาดมีแนวโน้มที่จะอยู่ที่จุดต่ำสุด ตามสถิติ อัตราส่วน SOPR เฉลี่ยย้อนหลังของ BTC ตั้งแต่ปี 2560 คือ 2.88 ซึ่งหมายความว่าจนถึงตอนนี้ นักลงทุนระยะยาวยังคงมีผลตอบแทนที่สูงขึ้น แต่ ณ วันที่ 13 มิถุนายน ค่าลดลงเหลือ 0.76 นั่นคือตอนนี้นักลงทุนระยะสั้นมีผลตอบแทนที่สูงขึ้น และผลตอบแทนของนักลงทุนระยะสั้นอยู่ในระดับที่สูงเป็นประวัติการณ์ ซึ่งหมายความว่าตลาดเข้าใกล้ จุดต่ำสุด

จากมุมมองค่าเฉลี่ย ค่าเฉลี่ยของ SOPR Ratio ในช่วงเวลาปัจจุบันคือ 1.0948 ซึ่งค่อนข้างใกล้เคียงกับค่าเฉลี่ยที่ 1.0692 ตั้งแต่เดือนมีนาคม 2563 ถึงมิถุนายน 2563 ทั้งที่สูงกว่า 1 เล็กน้อย นั่นคือในช่วงขาลงสองครั้งนี้ ระยะเวลาการลงทุนระยะยาวผลตอบแทนยังสูงกว่าเล็กน้อย อย่างไรก็ตามค่าเฉลี่ยตั้งแต่เดือนสิงหาคม 2561 ถึงมีนาคม 2562 มีค่าเพียง 0.772 ซึ่งต่ำกว่า 1 อย่างมีนัยสำคัญ ซึ่งหมายความว่านักลงทุนระยะสั้นมีผลตอบแทนที่สูงขึ้นในขณะนั้น แต่สิ่งที่สมควรได้รับความสนใจอย่างต่อเนื่องที่นี่คือ จากมุมมองของแนวโน้ม แนวโน้มขาลงของค่านี้ในช่วงเวลาปัจจุบันยังคงชัดเจนมาก

ถึงกระนั้นผลตอบแทนจากการลงทุนในสินทรัพย์หมุนเวียนก็น่าสนใจ ความเสี่ยงสำรองเป็นตัวบ่งชี้ที่ใช้กันทั่วไปในการวัดความเชื่อมั่นของตลาด ยิ่งค่าต่ำ ความเชื่อมั่นยิ่งสูง ราคายิ่งต่ำ และผลตอบแทนการลงทุนก็น่าสนใจ ในทางกลับกัน ยิ่งความเชื่อมั่นต่ำและราคายิ่งสูง ผลตอบแทนการลงทุนคือ ไม่น่าดึงดูดใจ ตามสถิติ ค่าเฉลี่ยความเสี่ยงสำรองในอดีตของ BTC ตั้งแต่ปี 2017 คือ 0.0044 และค่าเฉลี่ยของช่วงปัจจุบันคือ 0.0019 ซึ่งต่ำกว่าค่าเฉลี่ยในอดีตและใกล้เคียงกับระดับต่ำสุดในอดีต ซึ่งแสดงให้เห็นว่านักลงทุนในปัจจุบันยังคงมีความเชื่อมั่นใน BTC และผลตอบแทนจากการลงทุนมีแนวโน้มที่ดี น่าสนใจ ค่าเฉลี่ยของค่านี้ในการตกต่ำในอดีตสองครั้งก่อนหน้านี้คือ 0.0025 และ 0.0017 ซึ่งเป็นระดับที่ต่ำมากเช่นกันในประวัติศาสตร์ จะเห็นได้ว่าลักษณะทั่วไปของการชะลอตัวของตลาดคือความเสี่ยงสำรองต่ำ

ชื่อระดับแรก

03

มีที่อยู่ปัจจุบันมากขึ้นและอัตราการหมุนเวียนของทุนเพิ่มขึ้น

ในช่วงที่ตลาดตกต่ำ ผู้ใช้และกองทุนก็มีลักษณะการใช้งานที่แตกต่างกันเช่นกัน ประการแรก จากมุมมองของกิจกรรมของผู้ใช้ ณ วันที่ 13 มิถุนายน จำนวนที่อยู่ที่ใช้งานอยู่บนเครือข่าย Bitcoin คือ 893,900 ซึ่งสูงกว่าค่าเฉลี่ยในอดีตเล็กน้อยที่ 815,400 ตั้งแต่ปี 2017 จะเห็นได้ว่าผู้ใช้ในปัจจุบันบนเครือข่าย มีการใช้งานค่อนข้าง . และเมื่อเทียบกับการตกต่ำสองครั้งที่ผ่านมาในประวัติศาสตร์ กิจกรรมของผู้ใช้ในช่วงเวลาปัจจุบันก็สูงขึ้นเช่นกัน จำนวนที่อยู่ที่ใช้งานสำหรับช่วงเวลาตั้งแต่เดือนสิงหาคม 2018 ถึงมีนาคม 2019 และมีนาคมถึงมิถุนายน 2020 คือ 628,500 และ 825,600 ตามลำดับ ซึ่งต่ำกว่าค่าเฉลี่ย 930,400 สำหรับงวดปัจจุบัน

ประการที่สอง จากมุมมองของกิจกรรมด้านทุน ดัชนีการพักตัวหมายถึงจำนวนวันถือครองเฉลี่ยของโทเค็นที่ถูกทำลายในแต่ละธุรกรรม ) มิฉะนั้น หมายความว่าโทเค็นที่ถือครองระยะสั้นจำนวนมากเข้าสู่การไหลเวียน (โดยปกติจะถูกขาย) ตามสถิติ ดัชนีการพักตัวของ BTC เฉลี่ยย้อนหลังตั้งแต่ปี 2560 คือ 13.72 วัน ในขณะที่ค่าเฉลี่ยในช่วงเวลาปัจจุบันคือ 6.87 วัน ซึ่งต่ำกว่าค่าเฉลี่ยในอดีตอย่างมาก ซึ่งหมายความว่าโทเค็นที่กำลังซื้อขายเปลี่ยนมือบ่อยขึ้น ดัชนีการพักตัวเฉลี่ยสำหรับช่วงเดือนสิงหาคม 2561-มีนาคม 2562 และมีนาคม 2563-มิถุนายน 2563 อยู่ที่ 13.53 วันและ 11.19 วันตามลำดับ ซึ่งใกล้เคียงกับค่าเฉลี่ยในอดีตและสูงกว่าค่าเฉลี่ยสำหรับช่วงเวลาปัจจุบัน นอกจากนี้ยังแสดงให้เห็นว่าในช่วงเวลาปัจจุบัน แม้ในช่วงเวลาเดียวกันที่ตลาดตกต่ำ ความถี่ของการแลกเปลี่ยนโทเค็นการซื้อขายนั้นค่อนข้างสูง กล่าวอีกนัยหนึ่งคือกิจกรรมของกองทุนค่อนข้างสูง

อัตราการหมุนเวียนเป็นอีกตัวบ่งชี้ในการวัดกิจกรรมของกองทุน ยิ่งมูลค่าสูง เงินทุนจะไหลเร็วขึ้น และในทางกลับกัน เงินทุนจะไหลช้าลง ตามสถิติ อัตราหมุนเวียนเฉลี่ยย้อนหลังของ BTC ตั้งแต่ปี 2017 อยู่ที่ประมาณ 5.29% และค่าเฉลี่ยในช่วงเวลาปัจจุบันคือ 9.14% ซึ่งสูงกว่าค่าเฉลี่ยในอดีตอย่างมาก นอกจากนี้ อัตราการไหลยังเร็วกว่าอีกด้วย นอกจากนี้ เช่นเดียวกับความถี่ในการหมุนเวียน อัตราการหมุนเวียนเฉลี่ยของรอบปัจจุบันยังสูงกว่าค่าเฉลี่ยที่ 3.81% และ 3.01% อย่างมีนัยสำคัญสำหรับสองช่วงเวลาตั้งแต่เดือนสิงหาคม 2561 ถึงมีนาคม 2562 และ มีนาคม 2563 ถึงมิถุนายน 2563 และ กล่าวคือแม้ว่าจะเป็นช่วงที่ตลาดตกต่ำ แต่กระแสเงินทุนในช่วงปัจจุบันก็ไหลเร็วขึ้นและกระแสเงินทุนก็คึกคักขึ้น

โดยรวมแล้ว แม้ว่าดัชนีแต่ละรายการจะยังมีช่องว่างเมื่อเทียบกับจุดต่ำสุดของวัฏจักรก่อนหน้า แต่สำหรับผู้ถือสกุลเงินระยะกลางและระยะยาวที่ตั้งใจจะถือไว้ประมาณ 3 ปี ตอนนี้อาจเป็นช่วงกรอบเวลาที่ดีกว่าสำหรับการทยอยซื้อและการลงทุนอย่างสม่ำเสมอ