ความเสี่ยงของ stETH นั้นร้ายแรงแค่ไหนเมื่อสถาบันถอนตัวออกจาก Lido?

ผู้เขียนต้นฉบับ:CryptoJoeผู้เขียนต้นฉบับ:

(ผู้ก่อตั้ง Rebirth DAO เทรดเดอร์อาวุโส)

การรวบรวมต้นฉบับ: czgsws, BlockBeats

stETH หลุดและลดลงเหลือ 0.95 ETH ในมูลค่า@Riley_gmiได้ทำการค้นคว้าเกี่ยวกับเรื่องนี้เป็นจำนวนมากเมื่อเร็วๆ นี้ และนี่คือผลการวิจัยบางส่วนของเรา

ชื่อระดับแรก

ก่อนอื่น Lido & stETH คืออะไร?

Lido ให้บริการเดิมพันสภาพคล่อง ETH แก่ผู้ใช้ ผู้ใช้สามารถล็อค ETH จำนวนเท่าใดก็ได้ จากนั้นจึงรับโทเค็นส่วนของผู้ถือหุ้น stETH เพื่อรับรายได้ใน DeFi

หลังจากการควบรวมกิจการ แต่ละ stETH สามารถแลกเปลี่ยนเป็น 1 ETH ได้ตามปกติ

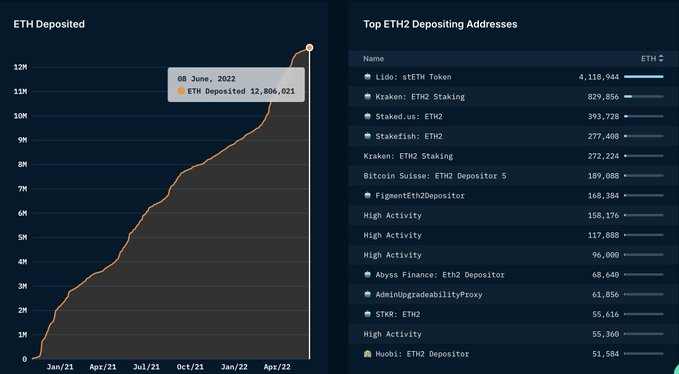

แต่ละ stETH สามารถแลกได้ผ่านการเปิดตัว beacon chain เท่านั้น ก่อนหน้านั้น 12.8 ล้าน ETH ในสัญญาเดิมพัน ETH 2.0 นั้นไม่มีสภาพคล่อง

Lido ถือหุ้น 32% ของ 12.8 ล้าน ETH (ประมาณ 4.1 ล้าน)

ก่อนที่เราจะเจาะลึกงบดุลของเซลเซียสและติดตามที่อยู่ Smart Money เรามาดูกันว่าราคาของ stETH ควรเป็นอย่างไร:

แต่การลดราคาของ stETH นั้นยุติธรรมมากน้อยเพียงใดเมื่อพิจารณาจากการเปลี่ยนแปลงสภาพคล่องของการลงทุนนี้

ชื่อระดับแรก

การกำหนดราคาของ StETH ควรถูกกำหนดโดยการรวมกันของ 4 สิ่งต่อไปนี้

· ความต้องการของตลาดในปัจจุบันสำหรับสภาพคล่อง (อุปสงค์/อุปทาน)

· ปริมาณตลาดและสภาพคล่องในปัจจุบัน (ตลาดตอบสนองต่อแรงขายอย่างไร)

· ความน่าจะเป็นของการควบรวมกิจการที่สำเร็จ/ล่าช้า

ในรายละเอียด

ชื่อเรื่องรอง

1. ความต้องการสภาพคล่องของตลาด

ในช่วงต่างๆ ของวัฏจักรตลาด ความต้องการสภาพคล่องลดลงและไหล เมื่อราคาเพิ่มขึ้นและสภาพคล่องสูง การปิดตำแหน่งเป็นเรื่องง่ายและต้นทุนต่ำ และในทางกลับกัน

จากข้อมูลในห่วงโซ่ เราได้เห็นการถอน stETH จำนวนมาก เช่น ผู้ให้บริการทางการเงินเข้ารหัส Amber ซึ่งที่อยู่กระเป๋าเงินได้ถอน stETH มูลค่ามากกว่า 140 ล้านดอลลาร์สหรัฐจากกลุ่ม Curve

สิ่งนี้มีแนวโน้มเพิ่มขึ้นในช่วงสองสามวันที่ผ่านมา และอาจบ่งชี้ว่าการขายออกที่มีศักยภาพมากขึ้นกำลังก่อตัวขึ้น

ในกรณีนี้ ฝ่ายอุปสงค์และอุปทานที่สำคัญที่สุดกำลังดูแพลตฟอร์มการให้ยืมแบบเข้ารหัสเซลเซียส หากใครก็ตามเชื่อว่าเซลเซียสอาจถูกบังคับให้ขาย stETH จำนวนมาก สิ่งนี้จะเปลี่ยนความสัมพันธ์ของอุปสงค์และอุปทานที่เราเน้นย้ำไปก่อนหน้านี้อย่างมาก

ดังนั้นสภาพคล่องของ stETH คืออะไร?

ชื่อเรื่องรอง

2. ปริมาณตลาดและสภาพคล่องในปัจจุบัน

เช้าตรู่นี้ สภาพคล่องโดยรวมในกลุ่มลดลงกว่า 20% มีการเทขายกระเป๋าเงินที่เกี่ยวข้องกับ Alameda Research เป็นจำนวนมาก และ Celsius ยังกล่าวถึงเรื่องนี้ก่อนที่ฉันจะโพสต์สิ่งเหล่านี้

การถอนเงินของแอมเบอร์มากกว่า 150 ล้านดอลลาร์ในสภาพคล่อง stETH นั้นมีความสำคัญและน่าจะเป็นเพียงการเตือนล่วงหน้าถึงการขายออก

นั่นคือ 150 ล้านดอลลาร์และมีแนวโน้มที่จะเข้าสู่ตลาดในอีกไม่กี่วันข้างหน้า

ประเด็นที่สองคือกลุ่มสภาพคล่องบน Curve นั้นไม่สมดุลอย่างมาก ซึ่งเป็นอันตรายและจะเพิ่มความเสี่ยงในการแยกตัวออกอย่างมาก

การถอนสภาพคล่องออกจาก 3pool บน Curve เป็นช็อตแรกที่ทำให้ UST ล่ม สภาพคล่องน้อย = ความเสี่ยงมากขึ้น

stETH เหล่านั้นที่เข้าสู่ตลาดอาจสร้างความเสียหายครั้งใหญ่ให้กับตลาด

ชื่อเรื่องรอง

3. โอกาสที่การควบรวมกิจการจะสำเร็จ/ล่าช้า

ในแง่นี้ หากการควบรวมกิจการเกิดความล่าช้า และต้องใช้เวลา 6-12 เดือนในการกู้คืน ETH หลังจากการควบรวมกิจการ การล็อกโทเค็นจะเพิ่มต้นทุนสภาพคล่อง ซึ่งมากกว่าผลประโยชน์ที่ได้รับในช่วงเวลานี้

ชื่อเรื่องรอง

4. ความเสี่ยงของสัญญาอัจฉริยะ

นอกเหนือจากความเสี่ยงด้านอุปสงค์/สภาพคล่อง/การรวมบัญชีแล้ว ยังมีความเสี่ยงด้านสัญญาอัจฉริยะอีกด้วย

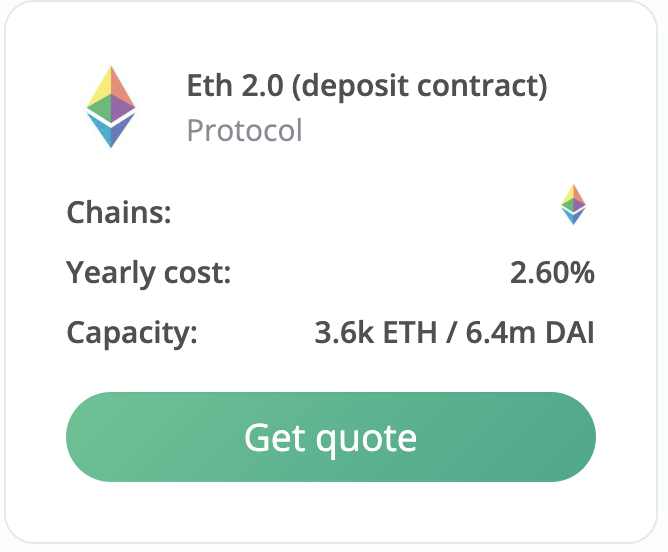

ตามค่าประกันของสัญญาการฝาก Lido บน Nexusmutual (2.6%) การกำหนดราคานั้นตรงไปตรงมา

ดังนั้นความเสี่ยงของสัญญาอัจฉริยะเพียงอย่างเดียวใน stETH คืออย่างน้อย 2.6% ซึ่งเป็นส่วนลดโดยประมาณของ stETH/ETH ในปัจจุบัน

นี่แสดงให้เห็นว่าความเสี่ยงของ stETH ถูกประเมินต่ำเกินไป

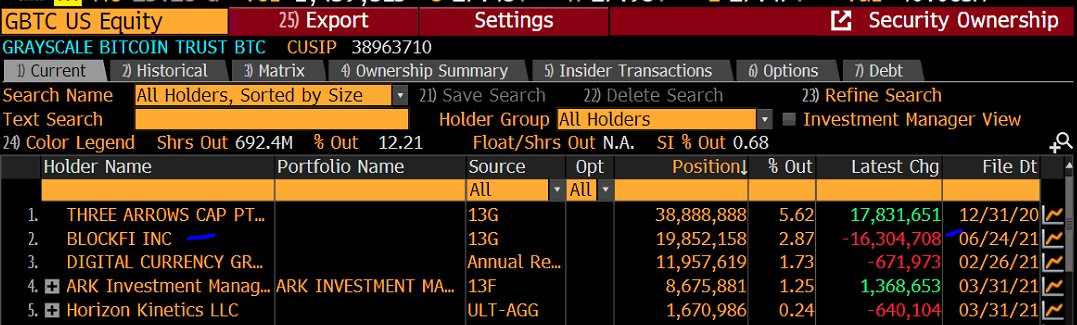

กรณีที่คล้ายกันกับการกำหนดราคาของ stETH คือ GBTC เนื่องจากทั้งคู่ถูกปิด

หากคุณต้องการขายตำแหน่ง GBTC คุณต้องขายในตลาดรองเนื่องจากเป็นกองทุนปิด ก่อนที่จะถูกแปลงเป็น ETF ตลาดรองเป็นทางเลือกเดียวสำหรับสภาพคล่อง

หากคุณต้องการขาย stETH ของคุณ คุณต้องขายในตลาดรองจนกว่าจะมีการควบรวมกิจการ

ในทั้งสองกรณีนี้ สภาพคล่อง ความเสี่ยงแบบปลายเปิด และการเปลี่ยนแปลงของอุปสงค์และอุปทานเป็นปัจจัยพื้นฐานที่ส่งผลต่อมูลค่ายุติธรรมของตลาดสำหรับสินทรัพย์นั้น

แต่ในกรณีนี้ เหตุใดการซื้อขายหนึ่งรายการจึงมีส่วนลด 3% และอีกรายการหนึ่งมีส่วนลด 30% ไม่ต้องพูดถึงความจริงที่ว่า stETH มีความเสี่ยงของสัญญาอัจฉริยะของ Lido

นักลงทุน 7 รายของ Lido สร้างสถานการณ์ที่คล้ายคลึงกับ UST พวกเขาคือ a16z, Alameda Research, Coinbase, Paradigm, DCG, Jump Capital และ Three Arrows Capital

ในทำนองเดียวกัน Blockfi ซึ่งเป็นหนึ่งในผู้ถือครองรายใหญ่ที่สุดของ GBTC ในปัจจุบันมีผลขาดทุนแบบลอยตัวเกือบมากกว่า 500 ล้านดอลลาร์

สิ่งนี้สะท้อนให้เห็นในการประเมินมูลค่าของ Blockfi โดย BlockFi กำลังระดมทุนรอบใหม่ที่มีมูลค่า 1 พันล้านดอลลาร์ และในเดือนมีนาคม 2564 การประเมินมูลค่าของพวกเขาอยู่ที่ 3 พันล้านดอลลาร์

ประเด็นคืออะไร? ผู้เล่นรายใหญ่หลายคนในเกมมักจะผิดพลาด และในกรณีนี้คำนวณต้นทุนสภาพคล่องของ GBTC และ stETH ผิดพลาดโดยสิ้นเชิง ซึ่งทั้งสองอย่างนี้เป็นหลุมดำของสภาพคล่องในกรณีนี้

ดังนั้นในท้ายที่สุด เราเชื่อว่าอัตราผลตอบแทนของการเดิมพันหนึ่งปีสำหรับกับดักสภาพคล่องนี้ต่ำเกินไป

บางทีตัวเลขควรจะคล้ายกับ GBTC ที่ 30% แต่ไม่ใช่ 3%

มาดูกันว่าเกิดอะไรขึ้นในตลาดตอนนี้:

สภาพคล่องหมดลง ปลาวาฬและเงินที่ชาญฉลาดกำลังขาย

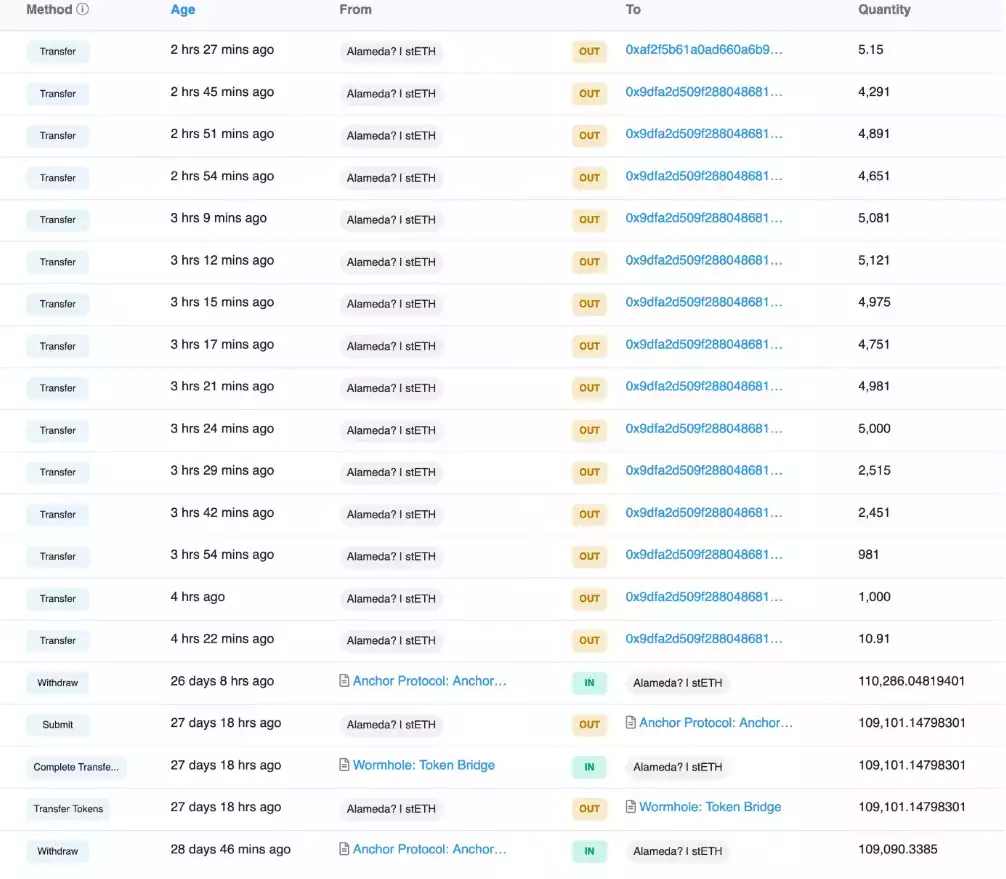

จำนวน stETH ที่ถือโดยที่อยู่ smart money ลดลงจาก 160,000 stETH เป็น 27,800 stETH ภายใน 1 เดือน

ในความเป็นจริง Alameda ได้ทิ้ง 50,615 stETH เข้าสู่ตลาดภายใน 2 ชั่วโมงในวันพุธนี้

ค่อนข้างเป็นไปได้ว่ามีคนจงใจดึงจุดยึดไปที่ราคาชำระบัญชีของ stETH

ผู้ถือ stETH ที่มีเลเวอเรจมีความเสี่ยงที่จะถูกชำระบัญชีหากไม่มีหลักประกันที่เพียงพอ

ตัวอย่างเช่น ที่ stETH=0.8 ETH เงิน 299 ล้านดอลลาร์จะถูกชำระบัญชี

เน้นที่นี่คือในระยะสั้น ในที่สุดฉันเชื่อว่าผู้คนยินดีที่จะซื้อ stETH ในราคาส่วนลด อย่างไรก็ตามเมื่อสถาบันบางแห่งต้องขายสถานการณ์จะเปลี่ยนไปเล็กน้อย

สถาบันที่อาจต้องขายคือเซลเซียส

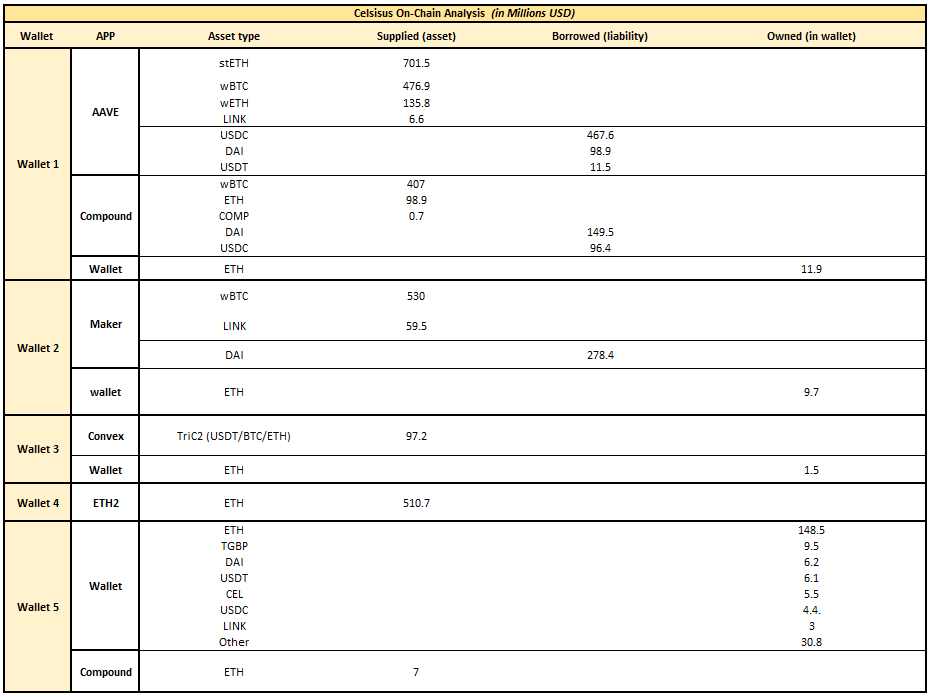

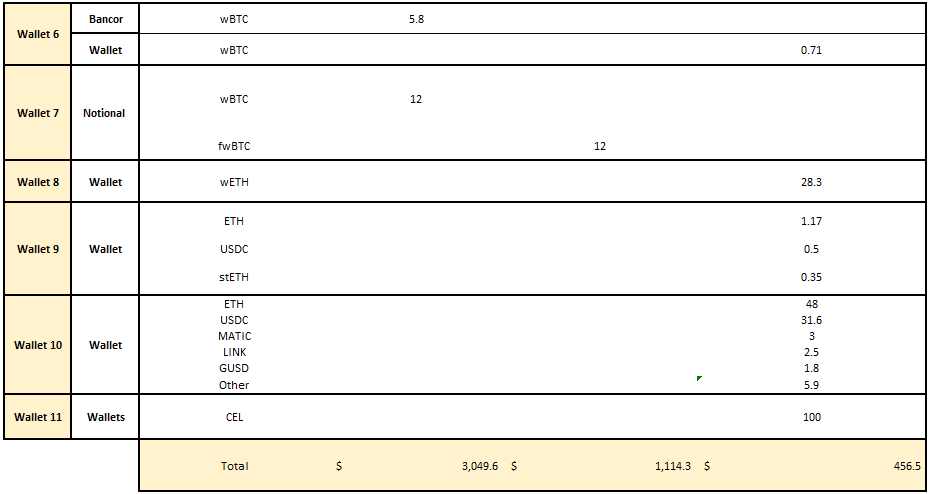

ด้วยการวิเคราะห์แบบออนไลน์ ฉันสามารถคำนวณสินทรัพย์และหนี้สินของเซลเซียสได้

สินทรัพย์รวมอยู่ที่ 3.48 พันล้านดอลลาร์ สินเชื่ออยู่ที่ 1.11 พันล้านดอลลาร์ และสินทรัพย์สุทธิอยู่ที่ 2.374 พันล้านดอลลาร์ (สมมติว่าเซลเซียสถือหุ้น 45% ของการจัดหา CEL Token ซึ่งมีมูลค่าประมาณ 100 ล้านดอลลาร์)

รายละเอียดทั้งหมดของทรัพย์สินที่ถือครองมีดังนี้:

*หมายเหตุ นี่เป็นเพียงทรัพย์สินของพวกเขาใน DeFi เท่านั้น ไม่มีใครรู้ว่าพวกเขาถือทรัพย์สินดิจิทัลประเภทใดในที่อื่นๆ (เช่น ใน CEX)

พวกเขาอ้างว่ามี TVL ประมาณ 10,000 ล้านดอลลาร์ แต่นั่นคือทั้งหมดที่ฉันสามารถหาได้

ส่วนสำคัญที่นี่คือเซลเซียสเป็นผู้ถือปลาวาฬของ stETH ในความเป็นจริงแล้ว พวกเขาเป็นผู้ถือครอง stETH ที่มีดอกเบี้ยรายใหญ่ที่สุด (บน AAVE)

หากเราวิเคราะห์การถือครอง ETH ของเซลเซียสโดยเฉพาะ เราจะพบว่า 71% ของการถือครองนั้นเป็นประเภทที่มีสภาพคล่องต่ำหรือมีสภาพคล่องต่ำ

ETH มูลค่า 510 ล้านดอลลาร์ถูกล็อคอยู่ในสัญญาเดิมพัน ETH2.0 และไม่สามารถถอนออกได้จนกว่าจะมีการควบรวมกิจการ

702 ล้านดอลลาร์อยู่ใน stETH ซึ่งไม่สามารถออกได้ง่ายผ่านกลุ่มสภาพคล่อง

จะเกิดอะไรขึ้นหากผู้ใช้เซลเซียสต้องการแลกเงิน

พวกเขากำลังแลก?

เหตุใดพวกเขาจึงเปิดใช้งาน "โหมด HODL" ในบัญชีของพวกเขา

เมื่อวันที่ 8 ตุลาคม พ.ศ. 2564 เซลเซียสรายงานว่า AUM ของตนมีมูลค่าเกิน 2.5 หมื่นล้านดอลลาร์ เซลเซียสเป็นบริษัทเอกชนและเพิ่งเปิดเผยข้อมูลทางการเงินสำหรับปี 2562 และ 2563 และแม้จะมีการเรียกร้องซ้ำแล้วซ้ำเล่าจากนักลงทุนบนแพลตฟอร์มโซเชียลต่างๆ ให้พวกเขาเผยแพร่ข้อมูลทางการเงินใหม่ แต่ก็ไม่ได้เป็นเวลา 22 ปี

บริษัทยังไม่ได้ออกรายงานการตรวจสอบ พวกเขาทำในปี '19 และ '20 แต่ไม่ใช่ในปี '21Chainanalysisเมื่อวันที่ 12/20/21 พวกเขาสื่อสารกับ

พันธมิตรออกรายงานยืนยันว่าตั้งแต่เปิดตัวในปี 2561 ผู้ใช้ได้ฝากเงินมากกว่า 7.609 พันล้านดอลลาร์บนแพลตฟอร์มและถอนออกมากกว่า 4.29 พันล้านดอลลาร์

ตามรายงาน เซลเซียสมีสินทรัพย์ออนไลน์มูลค่า 3.31 พันล้านดอลลาร์ในวันที่ 20 ธันวาคม

บริษัทรายงานค่าใช้จ่ายในการบริหาร 35 ล้านดอลลาร์ ซึ่งสูงกว่าต้นทุนขาย 40%

การขาดความโปร่งใสทำให้นักลงทุนกังวลเกี่ยวกับความเป็นไปได้ที่จะมีการเรียกใช้เซลเซียส

ปัจจุบันบริษัทมีหนี้สินใน Stablecoins แทนที่จะถือครองตำแหน่งใน ETH, BTC และ LINK ซึ่งทำให้พวกเขามีความเสี่ยงด้านตลาดจากราคาสกุลเงินดิจิทัลที่ลดลง

หากตลาดพังก็จะเผชิญกับวิกฤตหนี้

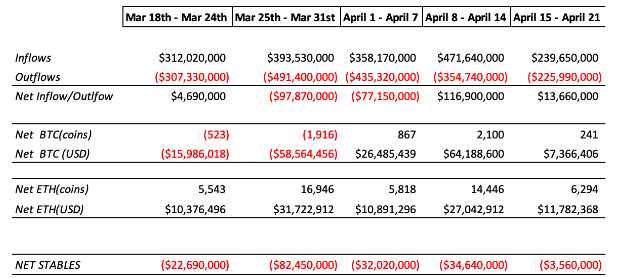

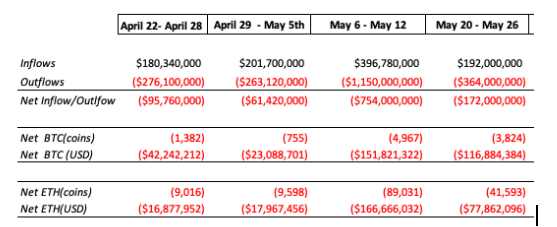

หลังจาก Terra ล่ม (6-12 พฤษภาคม) มีการไหลออก 750 ล้านดอลลาร์ (150 ล้าน ETH และ 150 ล้าน BTC)

บริษัทมีเงินไหลออกสุทธิ 450 ล้านดอลลาร์ในช่วงสองสัปดาห์สุดท้ายของเดือนพฤษภาคม

แม้ว่าเราจะเพิกเฉยต่อสัปดาห์ที่ไม่มีรายงานการไหลออก แต่เซลเซียสก็มีการไหลออกรวม 1.2 พันล้านดอลลาร์

การไหลออกดังกล่าวจะเพิ่มความเสี่ยงต่อการทำงานของเซลเซียส

แผนภูมิด้านล่างแสดงการไหลออกในช่วง 5 สัปดาห์ที่ผ่านมา การถอนทั้งหมดในช่วง 5 สัปดาห์ที่ผ่านมาคือ 190k ETH

เทียบกับ 5 สัปดาห์ก่อนหน้าที่เซลเซียสมีเงินไหลเข้า 50,000

เซลเซียสประสบปัญหาการขาย ETH และสินทรัพย์โดยทั่วไปเป็นจำนวนมาก

ขณะนี้พวกเขาได้เปิดใช้งาน "โหมด HODL" ซึ่งป้องกันผู้ใช้จากการถอนเงินจากเซลเซียส

ปัญหาอีกประการหนึ่งของเซลเซียสคือ ETH ของเซลเซียสเพียง 29% เท่านั้นที่เป็นของเหลว:

1. ETH เหลว

ETH ส่วนใหญ่ถูกฝากไว้ใน AAVE (150k ETH) และ COMP (45k) โพสิชันทั้งสองมีหลักประกันประมาณ 45% LTV ของสินทรัพย์

พวกเขาต้องชำระเงินกู้ก่อนที่จะสามารถถอน ETH ได้

2. 458k ของ ETH ใน Steth

ในกลุ่มสภาพคล่องบน Curve st-ETH และ ETH นั้นไม่สมดุลอย่างมาก โดยมีเพียง 250k ของ ETH ที่จับคู่กับ 642k ของ stETH หากเซลเซียสต้องแลก St ETH ทั้งหมด พวกเขาจะได้รับเพียง 250k ETH

3. 324K ETH ถูกฝากไว้ในสัญญา ETH 2.0 เซลเซียสจะไม่สามารถรับ ETH เหล่านี้เป็นเวลาอย่างน้อย 1-2 ปี

- 158K ซึ่งได้รับจากฟิกเมนต์

- ส่วนที่เหลืออีก 166,400 ได้รับจากสัญญา Ethereum Foundation ETH 2.0นอกจากนี้พวกเขายัง。

$70M หายไปในเหตุการณ์ Stakehound

(หมายเหตุของ BlockBeats: เมื่อวันที่ 7 มิถุนายน ตามข้อมูลของ Dirty Bubble Media แพลตฟอร์มการให้ยืมแบบเข้ารหัส Celsius Network สูญเสียอย่างน้อย 35,000 ETH ในเหตุการณ์การสูญเสียคีย์ส่วนตัวของ Stakehound)$ 50M หายไปในการแฮ็ก BadgerDAO。

นอกจาก,เงินฝากของลูกค้า 500 ล้านดอลลาร์หายไปจากความผิดพลาดของ LUNA ล่าสุด。

ชื่อระดับแรก

แล้วคุณจะเทรดอย่างไรให้ได้กำไรในสถานการณ์นี้?

เราได้คิดเรื่องนี้และติดต่อผู้ดูแลตลาด และเราได้กำจัด DeFi แล้ว คุณต้องหาแหล่งยืม stETH ก่อนจึงจะสามารถขายได้ และไม่มีสัญญาที่เกี่ยวข้อง ดังนั้นการสร้างรายได้จากมันจึงค่อนข้างยาก

มีสองวิธีหลักในการทำเช่นนี้

1. ตลาดขายหน้าร้าน

หากคุณเป็นผู้เล่นสถาบันขนาดใหญ่ คุณจะสามารถเข้าถึงผู้ดูแลสภาพคล่องและโบรกเกอร์ที่สามารถให้คุณยืม stETH กับหลักประกัน ETH ของคุณได้

2. Euler finance

สิ่งนี้เป็นไปไม่ได้สำหรับ 99% ของผู้เข้าร่วมตลาด

คุณสามารถฝาก ETH ในราคาโฮลดิ้ง 4% และยืม wstETH เพื่อขายบน Curve, Uniswap หรือ 1inch

อัตราส่วนกำไร/ขาดทุนของธุรกรรมนั้นดีมาก เนื่องจากต้นทุนที่ใหญ่ที่สุดคือ ETH กลับมาที่จุดยึด และคุณต้องชำระคืนเงินกู้ ซึ่งขาดทุนประมาณ 5-6%

คล้ายกับ UST นี่เป็นวิธีการเดิมพันที่ไม่แพงในตลาด เนื่องจากความเสี่ยงขาขึ้นที่จำกัดของ stETH ที่มีมูลค่ามากกว่า 1:1 ด้วย ETH

อีกวิธีในการทำกำไรจากการซื้อขายนี้คือการซื้อ stETH ในราคาส่วนลด หาก stETH ซื้อขายด้วยส่วนลดที่มากกว่า GBTC (30%) และมีสถาบันในตลาดที่ต้องขาย (เช่น เซลเซียสหรืออื่นๆ) สำหรับเราแล้ว นี่เป็นโอกาสที่ดีในการแปลงการถือครอง ETH เป็น stETH