ปฏิกิริยาลูกโซ่ของเหตุการณ์ LUNA: ที่อยู่ใหม่ 80,000 แห่งสำหรับการเก็งกำไรและการเก็งกำไร และมูล

พายุฝนฟ้าคะนองระหว่าง UST และ LUNA ยังคงปะทุต่อเนื่อง โดมิโนล้ม ปฏิกิริยาลูกโซ่แบบใด ในความเป็นจริง นับตั้งแต่ DeFi ถือกำเนิดขึ้น การอภิปรายเกี่ยวกับ "ความสามารถในการทำงานร่วมกัน" ก็ไม่ได้หยุดลง ในอดีต ทุกคนเชียร์ว่าการใช้โปรโตคอลร่วมกันจะช่วยเพิ่มโอกาสในการซื้อขายและเพิ่มผลตอบแทนจากการลงทุน แต่ยิ่งตัวต่อเลโก้ซ้อนกันมากขึ้นเท่าไร ความเชื่อมโยงระหว่างผลิตภัณฑ์ต่างๆ ในตลาดก็มากขึ้นเท่านั้น ซึ่งทำให้การผสมความเสี่ยงเป็นสิ่งที่มองข้ามไปไม่ได้ ชุดของปฏิกิริยาลูกโซ่ที่เกิดจากการปลดสมอของ UST เมื่อเร็ว ๆ นี้ถือเป็นหน้าต่างที่ยอดเยี่ยมในการสังเกตการรวมกันของความเสี่ยงนี้ เมื่อเกิดปัญหากับผลิตภัณฑ์ขนาดใหญ่ ปัญหาภายในนี้จะส่งผลกระทบต่อตลาดและผลิตภัณฑ์อื่นๆ อย่างไร เพื่อจุดประสงค์นี้ คอลัมน์ข้อมูล PAData ภายใต้ PANews ได้สังเกตข้อมูลจำนวนหนึ่งเกี่ยวกับ DeFi และตลาดสปอตก่อนและหลังเหตุการณ์ UST ที่ไม่เชื่อมโยงกัน และพบว่า:

1) ผู้ถือครอง UST รายใหญ่ได้รับความเสียหาย: ในบรรดาที่อยู่ที่ไม่มีการแลกเปลี่ยน 30 อันดับแรกที่มียอดคงเหลือ UST บน Wormhole ยอดคงเหลือเฉลี่ยของแต่ละที่อยู่อยู่ที่ประมาณ 7.04 ล้าน UST ซึ่งคำนวณจากราคาปัจจุบันที่ 0.1767 ดอลลาร์ จากนั้นการสูญเสียโดยเฉลี่ยของเหล่านี้ 30 ที่อยู่ จำนวนเงินประมาณ 5.79 ล้านเหรียญสหรัฐ

2) มีที่อยู่ทั้งหมด 4.04 ล้านที่อยู่ "ตกเป็นเหยื่อ" บนห่วงโซ่ และที่อยู่ใหม่ 80,000 แห่งที่เพิ่งเข้าสู่ตลาดเพื่อซื้อจุดต่ำสุดหรือมีส่วนร่วมในการเก็งกำไร เมื่อวันที่ 7 พฤษภาคม มีที่อยู่ 4.04 ล้านที่อยู่ในเครือ Terra ซึ่งเท่ากับ 4.04 ล้านที่อยู่ที่อาจ "ตกเป็นเหยื่อ" ณ วันที่ 14 พฤษภาคม จำนวนที่อยู่ในเครือข่ายเพิ่มขึ้นเป็น 4.12 ล้าน ซึ่งเทียบเท่ากับ 80,000 ที่อยู่ใหม่ที่เพิ่งเข้าสู่ตลาดเพื่อซื้อจุดต่ำสุดหรือมีส่วนร่วมในธุรกรรมการเก็งกำไรที่สร้างขึ้นโดย "ตลาดช่วยเหลือ" หลังจากนั้นLUNAมีลักษณะสามประการในกระบวนการ "กลับสู่ศูนย์" ซึ่งได้แก่ การลดลงของราคาอย่างต่อเนื่อง ความผันผวนระหว่างวันที่สูงเป็นพิเศษ และปริมาณการซื้อขายที่เพิ่มขึ้น

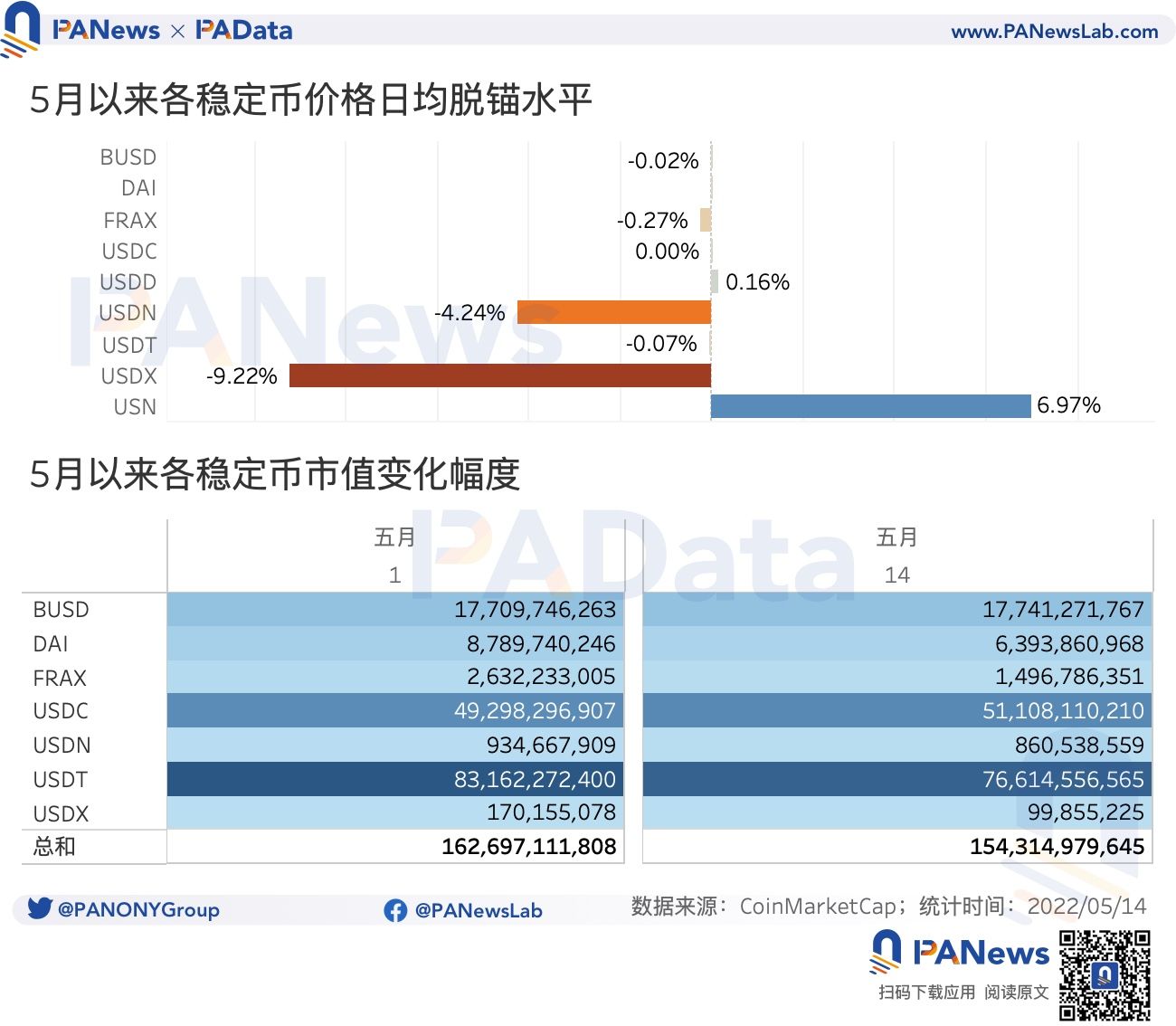

ห่วงโซ่สาธารณะห่วงโซ่สาธารณะอัลกอริธึมของโทเค็น Stablecoins ได้รับผลกระทบเพื่อสร้างความผันผวนสูงในขณะที่ลดขนาดตลาดโดยรวมของ Stablecoins ค่าเบี่ยงเบนเฉลี่ยรายวันของ USDN และ USDX จากราคายึดในเดือนนี้สูงถึง -4.24% และ -9.22% ตามลำดับ ในขณะที่ USN สูงถึง 6.97% มูลค่าตลาดรวมของ Stablecoin ทั้ง 7 ตัวภายในขอบเขตของสถิติลดลงเกือบ 8.4 พันล้านดอลลาร์สหรัฐตั้งแต่เดือนนี้ ลดลงประมาณ 5.15%

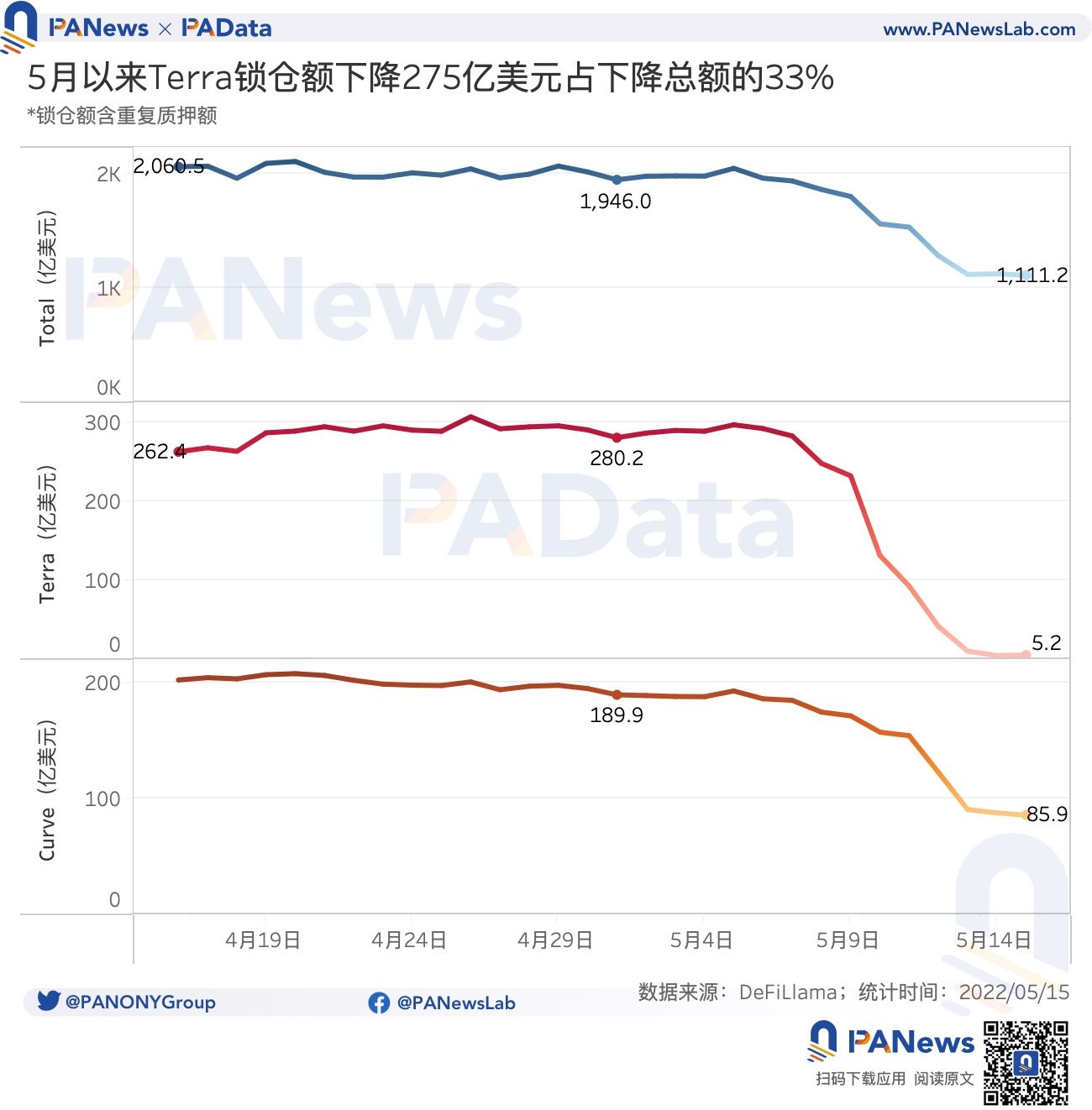

4) ผลกระทบทั้งสี่ประการนี้จะทำให้ระดับ DeFi lock-ups ลดลงมากขึ้นไปอีก ตั้งแต่เดือนพฤษภาคม ตำแหน่งล็อคทั้งหมดของ DeFi ลดลง 83.485 พันล้านเหรียญสหรัฐ ในช่วงเวลาเดียวกัน การล็อกของ Terra ลดลง 27.498 พันล้านดอลลาร์ คิดเป็น 32.94% ของการล็อกของ DeFi ที่ลดลงทั้งหมด นอกจากนี้ Curve ยังลดลงประมาณ 12.46% ของจำนวน DeFi ที่ล็อคไว้

ชื่อระดับแรก

01

ก่อนที่ UST จะหักสมอ สัดส่วนของสภาพคล่องไม่สมดุล และการสูญเสียสูงสุดของที่อยู่เดียวบน Wormhole เกิน 45 ล้านดอลลาร์สหรัฐ

อีเธอเรียมอีเธอเรียมและขายทำให้เกิดการเทขาย ตั้งแต่นั้นมา Terraform Labs ได้ลบสภาพคล่อง UST 100 ล้านออกจาก Curve และหลังจากที่ UST ถูกแยกออก ที่อยู่ที่ไม่รู้จักก็เริ่มขาย ETH เพื่อซื้อ UST

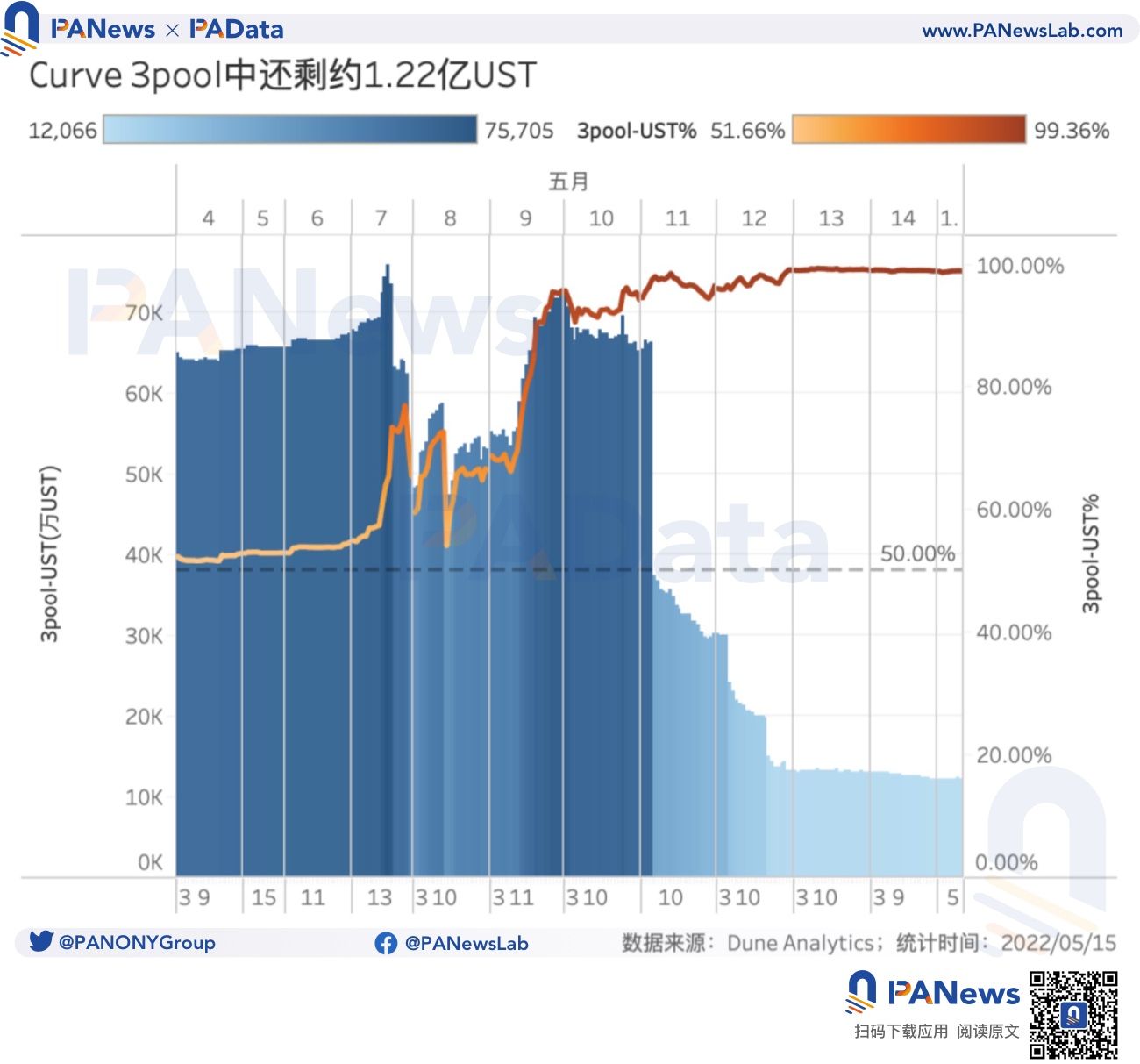

ในช่วงเวลาที่เกิดเหตุ 4pool ยังอยู่ในขั้นตอนการเตรียมการ และสภาพคล่องหลักคือ 3pool บน Wormwhole บนเครือข่ายหลัก Curve

ณ วันที่ 15 พฤษภาคม มีประมาณ 122 ล้าน UST เหลืออยู่ใน 3pool คิดเป็น 98.94% ของทั้งหมดในกลุ่ม และ 1,314,700 เหรียญ Stablecoin อีก 3 ตัวที่เหลืออยู่ คิดเป็น 1.06% เท่านั้น ความเหลื่อมล้ำในการจัดสรรสินทรัพย์ทำให้โดยทั่วไปแล้วกลุ่มไม่สามารถจัดหาสภาพคล่องได้ เป็นที่น่าสังเกตว่าในวันที่ 7 พฤษภาคม สัดส่วนของ UST ในกลุ่มยังคงสูงกว่า 55% ซึ่งเกินระดับทางทฤษฎีที่ 50% ผลลัพธ์ของการเปลี่ยนแปลงสภาพคล่องในสระที่ไม่สมดุลนั้นเห็นได้ชัดว่าไม่ใช่ว่า UST "ยุติสงครามโค้ง" แต่เป็นการก้าวเข้าสู่เหว

ชื่อระดับแรก

02

แอมพลิจูดสูงสุดรายวันของ LUNA เกิน 70,000% และจำนวนแอดเดรสที่ได้รับผลกระทบอาจเกิน 4.04 ล้าน

เนื่องจากการออกแบบกลไกเหรียญคู่ของ UST หลังจากการปลดแองเคอร์อย่างรุนแรงของ UST LUNA จะได้รับผลกระทบก่อน ซึ่งสร้างความเสียหายอย่างร้ายแรงต่อผู้ถือ LUNA แต่ในขณะเดียวกันก็เปิดพื้นที่การซื้อขายของ LUNA สำหรับนักเก็งกำไรบางคนด้วย

ตามการคาดเดาทั่วไปตามจำนวนที่อยู่บนเครือข่าย Terra เมื่อวันที่ 7 พฤษภาคมก่อนเหตุการณ์สภาพคล่องนี้ มีที่อยู่ที่สะสมในอดีตทั้งหมด 4.04 ล้านรายการบนเครือข่าย Terra ซึ่งโดยทั่วไปสามารถนับได้ว่าเป็น 4.04 ล้านที่อยู่ที่มี LUNA นั่นคือ ประมาณ 4.04 ล้านที่อยู่อาจ "ตกเป็นเหยื่อ" ณ วันที่ 14 พฤษภาคม จำนวนที่อยู่ในเครือของ Terra เพิ่มขึ้นเป็น 4.12 ล้านที่อยู่ ซึ่งเทียบเท่ากับที่อยู่ใหม่ 80,000 แห่งที่เข้าสู่ตลาด หรือมีส่วนร่วมในธุรกรรมการเก็งกำไรที่สร้างโดย "ตลาดกู้ภัย" ซึ่งไม่รวมถึงการแลกเปลี่ยน หากเป็นอย่างหลัง นับแล้วจำนวนนี้เยอะกว่าอย่างเห็นได้ชัด

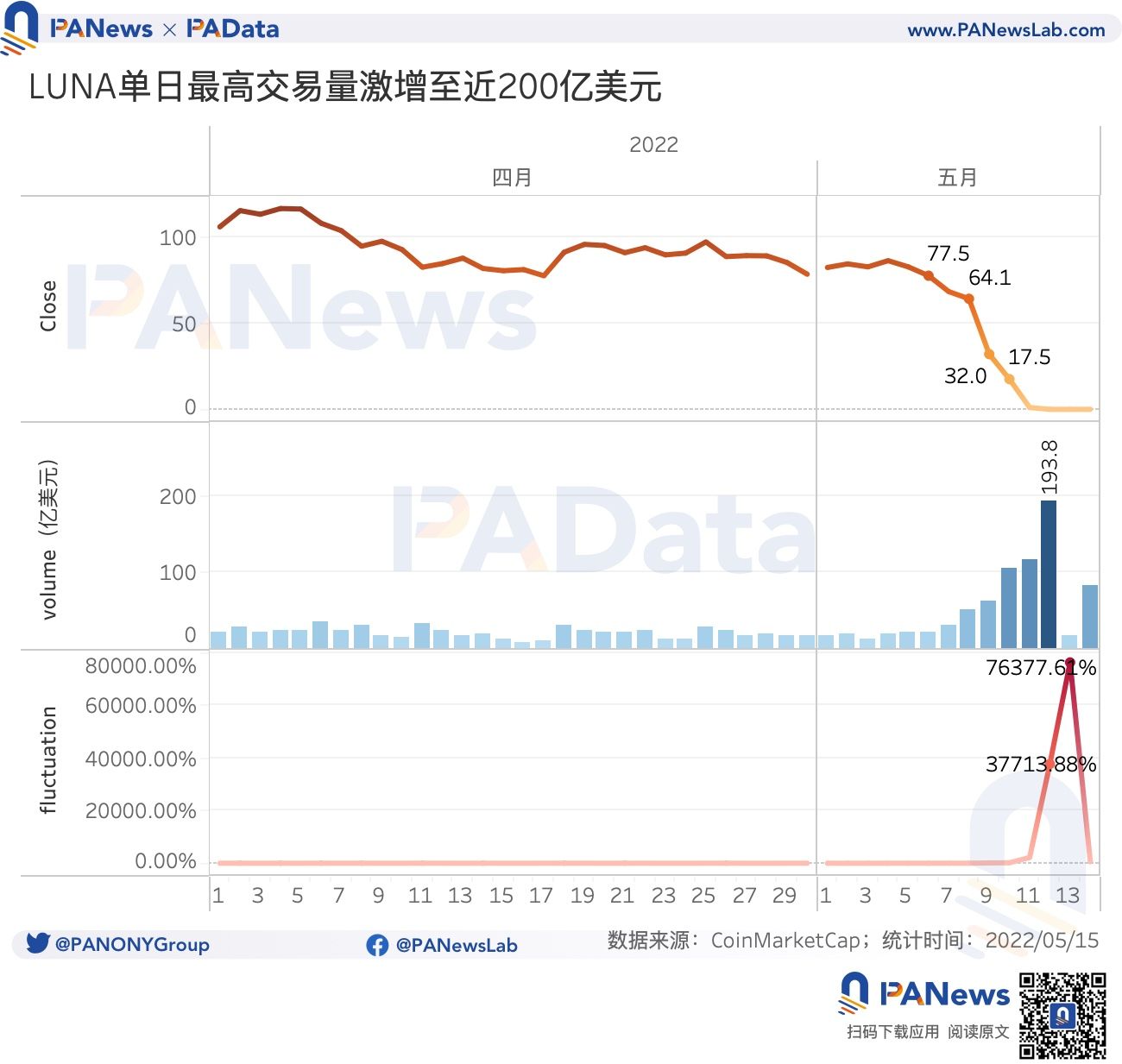

มีลักษณะสามประการในกระบวนการ "กลับสู่ศูนย์" ของ LUNA ได้แก่ การลดลงของราคาอย่างต่อเนื่อง ความผันผวนระหว่างวันที่สูงเป็นพิเศษ และปริมาณการซื้อขายที่เพิ่มขึ้น จากมุมมองของราคา ในวันที่ 6 พฤษภาคม ราคาของ LUNA สามารถขึ้นไปถึง 77.5 เหรียญสหรัฐ และยังสามารถปิดที่ 64.1 เหรียญสหรัฐในวันที่ 8 อย่างไรก็ตาม หลังจากนั้นราคาของ LUNA ก็ไม่สามารถทรงตัวได้ ความเชื่อมั่นก็พังทลายลง . ในวันที่ 9 LUNA ปิดเพียง $32.0 ลดลง 50% แบบวันต่อวัน ในวันที่ 10 LUNA ปิดที่ $17.5 ลดลงอีก 45% แบบวันต่อวัน หลังจากวันที่ 11 ราคาของ LUNA ยังคงเคลื่อนไปทางขวาในอัตราทศนิยม 1 จุดทุกวัน และในวันที่ 14 ราคาอยู่ที่ 0.0004588 ดอลลาร์เท่านั้น

ในขณะเดียวกัน แอมพลิจูดสูงสุดระหว่างวันและปริมาณการซื้อขายในวันเดียวของ LUNA ได้แตะระดับสูงสุดใหม่ซ้ำแล้วซ้ำเล่า ตั้งแต่วันที่ 9 พฤษภาคม แอมพลิจูดสูงสุดของ LUNA ระหว่างวันเกิน 100% แตะ 2186% ในวันที่ 11 และสูงถึง 37713.88% และ 76377.61% ในวันที่ 12 และ 13 และ 574.12% แม้กระทั่งในวันที่ 14 คุณรู้ไหมว่าในเดือนเมษายน แอมพลิจูดสูงสุดต่อวันอยู่ที่ 8% เท่านั้น ในทางกลับกัน ตั้งแต่วันที่ 8 พฤษภาคม ปริมาณธุรกรรมรายวันของ LUNA เพิ่มขึ้นอย่างต่อเนื่องจาก 5.11 พันล้านดอลลาร์สหรัฐเป็น 19.38 พันล้านดอลลาร์สหรัฐในวันที่ 12 ซึ่งเพิ่มขึ้นมากกว่า 67% ต่อวัน ปริมาณการซื้อขายเฉลี่ยต่อวันมีเพียง 2.18 พันล้านเหรียญสหรัฐ สิ่งนี้แสดงให้เห็นว่าการไม่ยึด UST ได้เปิดพื้นที่การค้าและพื้นที่กำไรของ LUNA อย่างมาก ดึงดูดเงินทุนจำนวนมากให้เข้าร่วม แน่นอน ผลตอบแทนส่วนเกินบางส่วนและการขาดทุนบางส่วน

03

มูลค่าตลาดของ Stablecoins "หดตัว" 8.4 พันล้านเหรียญสหรัฐ และตำแหน่งล็อค DeFi ลดลง 43%

อัลกอริทึม Stablecoinsอัลกอริทึม Stablecoinsความผันผวนในขณะที่ลดขนาดตลาดโดยรวมของ Stablecoins ตามสถิติ ตั้งแต่เดือนพฤษภาคม BUSD, DAI, FRAX, USDC, USDD และ USDT ยังคงค่อนข้างคงที่ แต่ราคาของ USDN, USDX และ USN ได้เบี่ยงเบนจากราคาหลักยึดไปมาก ในหมู่พวกเขา USDN ที่ออกโดย คลื่น USDX ที่ออกโดย Kava และ Kava เบี่ยงเบนจากราคาสมอในแต่ละวันโดย -4.24% และ -9.22% ตามลำดับ ในขณะที่ USN ที่ออกโดย Near เบี่ยงเบนจากราคาสมอ 6.97% การถอนจุดยึดในระดับสูงได้นำการทดสอบมาสู่ทั้ง Stablecoin และผู้ออกตราสารเหล่านี้ และเพิ่มความผันผวนของตลาด

นอกจากนี้ การตรึง UST ยังทำให้ตลาดมีข้อสงสัยทั่วไปเกี่ยวกับกลไกการรักษาเสถียรภาพของเหรียญ Stablecoin เช่น ตั้งคำถามอีกครั้งถึงความเพียงพอของสินทรัพย์สำรองของเหรียญ Stablecoin แบบรวมศูนย์ เช่น USDT และ USDC และการตั้งคำถามเกี่ยวกับหลักประกันของอัลกอริทึม Stablecoins เช่น USDX ไม่ว่าจะได้รับผลกระทบหรือไม่ เป็นต้น ประกอบกับผลกระทบของการชะลอตัวในสภาพแวดล้อมของตลาดภายนอก ตั้งแต่เดือนพฤษภาคม ยกเว้น USDC และ BUSD มูลค่าตลาดของ Stablecoin หลักทั้ง 7 ตัวได้เพิ่มขึ้น และมูลค่าตลาดของ Stablecoin อีก 5 ตัวอื่นๆ ได้ลดลงในระดับที่ต่างกัน ในหมู่พวกเขา FRAX, USDX และ DAI มีมูลค่าตลาดที่ "หดตัว" มากขึ้น โดยลดลง 43.14%, 41.32% และ 27.26% ตามลำดับ โดยรวมแล้ว มูลค่าตลาดรวมของ Stablecoin ทั้ง 7 ตัวลดลงเกือบ 8.4 พันล้านดอลลาร์ในเดือนนี้ ลดลงประมาณ 5.15%

เหตุการณ์ปลด UST และภาวะตกต่ำของตลาดยิ่งทำให้ระดับการล็อค DeFi ลดลงมากขึ้นไปอีก จากสถิติ ตั้งแต่เดือนพฤษภาคม ปริมาณ DeFi ที่ถูกล็อคทั้งหมดได้ลดลงจาก 194.60 พันล้านเหรียญสหรัฐ เป็น 111.12 พันล้านเหรียญสหรัฐ ลดลง 83.485 พันล้านเหรียญสหรัฐ หรือประมาณ 42.90% ในช่วงเวลาเดียวกัน เนื่องจากการลดลงของมูลค่าโทเค็น จำนวนเงินล็อคอัพของ Terra ลดลงจาก 28 พันล้านดอลลาร์สหรัฐเป็น 520 ล้านดอลลาร์สหรัฐ ลดลง 27.498 พันล้านดอลลาร์สหรัฐ ลดลงประมาณ 98.14% ที่สำคัญ การลดลงโดยรวมของการล็อคของ Terra คิดเป็น 32.94% ของการลดลงทั้งหมดของการล็อคของ DeFi ซึ่งเทียบเท่ากับการลดลงของ Terra เกือบ 1/3 ของการล็อคของตลาด DeFi ทั้งหมด นอกจากนี้ยังควรให้ความสนใจกับการเปลี่ยนแปลงของจำนวนการล็อคของ Curve ซึ่งเกี่ยวข้องอย่างใกล้ชิดกับ UST และ Stablecoin ในช่วงเวลาเดียวกัน ตำแหน่งที่ถูกล็อกของ Curve ลดลงจาก 18.99 พันล้านดอลลาร์เป็น 8.59 พันล้านดอลลาร์ ลดลง 10.400 พันล้านดอลลาร์ ซึ่งคิดเป็น 12.46% ของตำแหน่งล็อก DeFi ที่ลดลงทั้งหมด

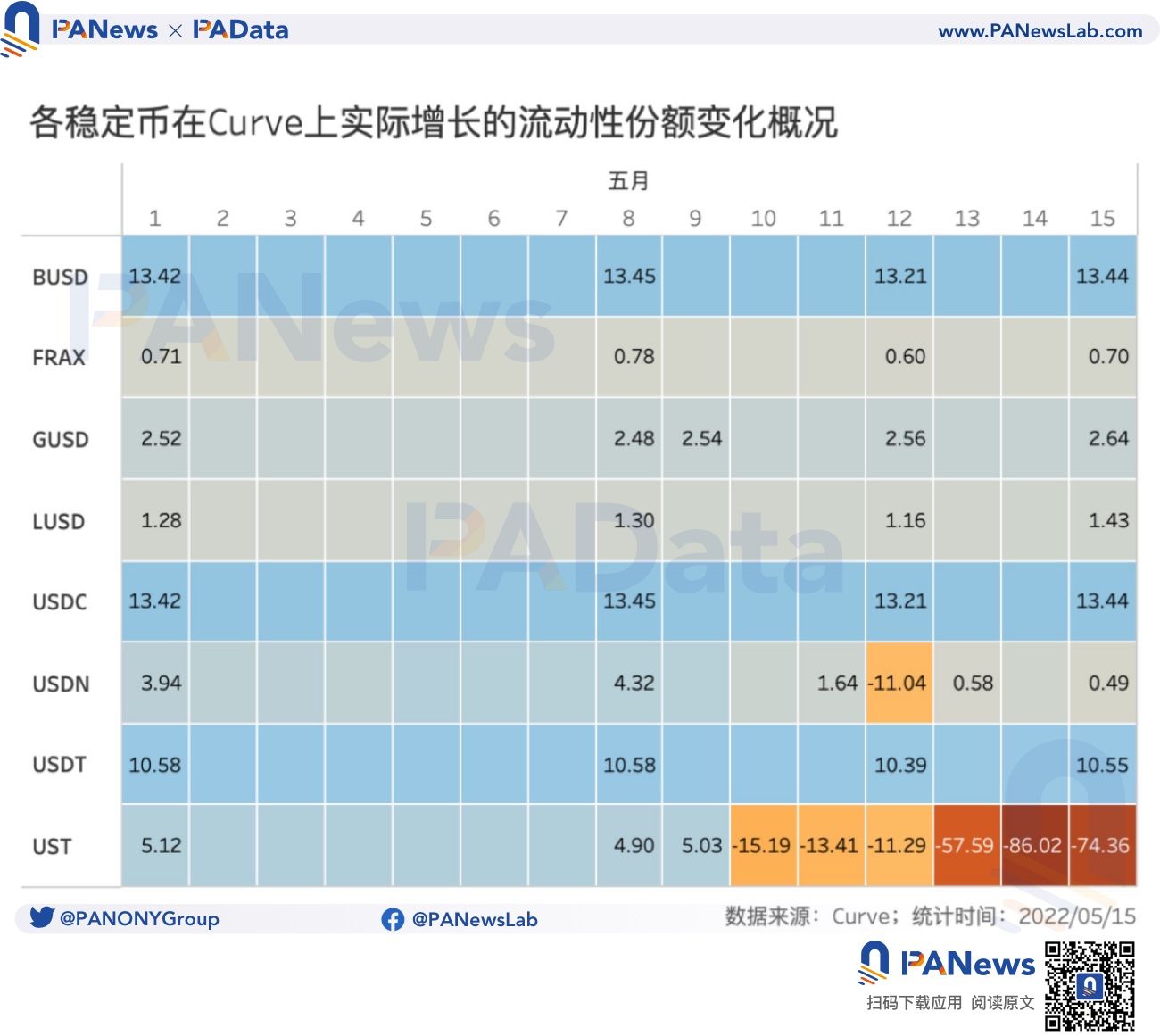

ยิ่งไปกว่านั้น จากการเปลี่ยนแปลงของส่วนแบ่งสภาพคล่องของเหรียญ Stablecoin ต่างๆ ใน Curve นั้น UST ได้รับผลกระทบมากที่สุด โดยส่วนแบ่งสภาพคล่องของมันลดลงจาก 4.9% ในวันที่ 8 พฤษภาคม เป็น -74.36% ในวันที่ 15 พฤษภาคม ในขณะที่เหรียญ Stablecoins อื่นๆ ได้รับผลกระทบนั้นไม่ได้รับผลกระทบ มีนัยสำคัญ มีเพียงส่วนแบ่งสภาพคล่องของ USDN เท่านั้นที่ลดลงเหลือ -11.04% ในวันที่ 12 แต่จากนั้นกลับมาอยู่เหนือ 0% เหรียญ Stablecoin อื่น ๆ โดยพื้นฐานแล้วเห็นการลดลงเล็กน้อยของส่วนแบ่งสภาพคล่องในวันที่ 12 แต่โดยทั่วไปแล้วพวกมันทั้งหมดจะฟื้นตัวหลังจากนั้น

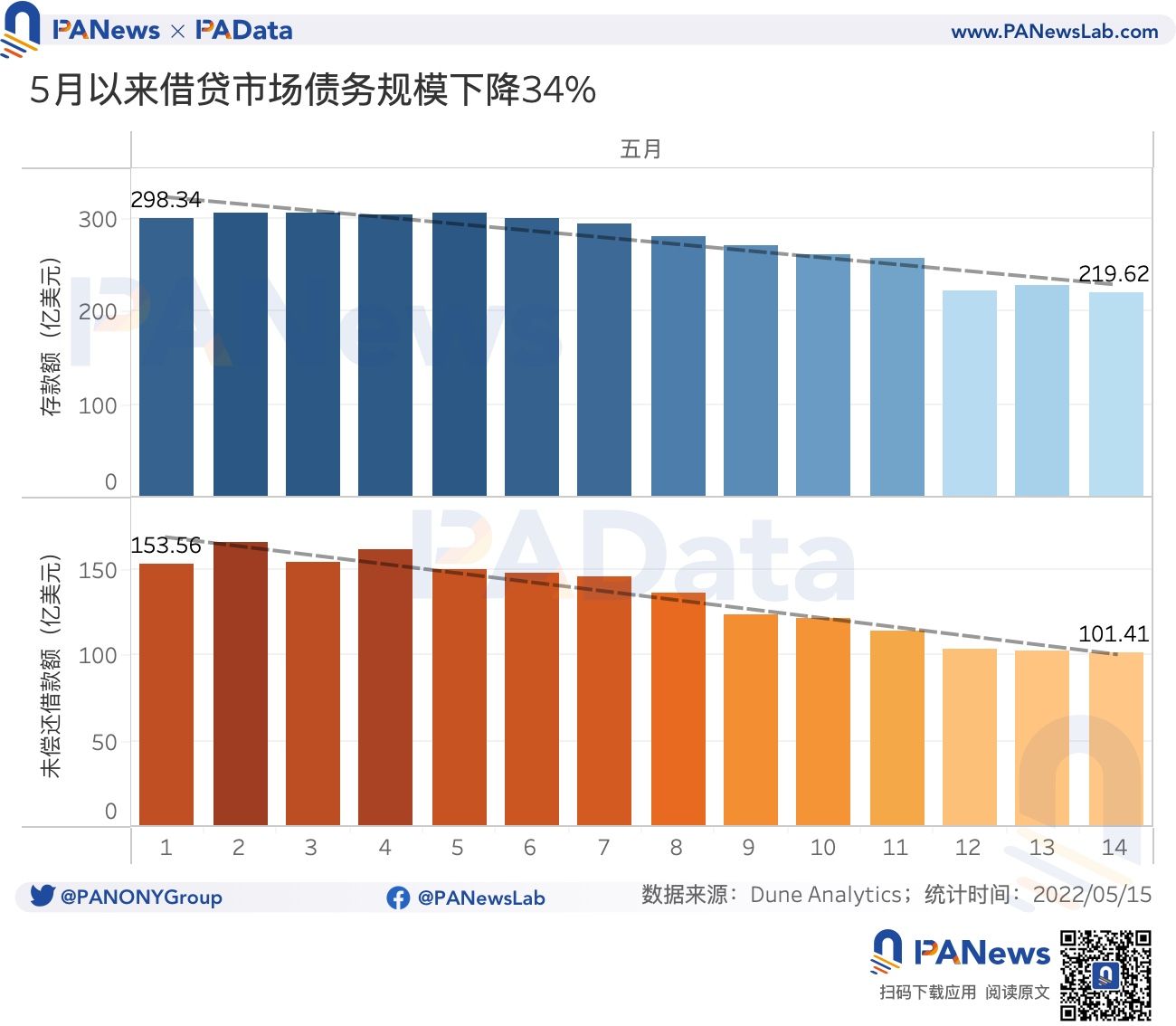

นอกจากนี้ ขนาดของตลาดการให้ยืมใน DeFi ก็ได้รับผลกระทบเช่นกัน ตั้งแต่เดือนนี้เป็นต้นไปCompoundเงินฝากของตลาดสินเชื่อหลัก 3 แห่ง ได้แก่ Maker และ AAVE ลดลงจาก 29.834 พันล้านดอลลาร์สหรัฐ เป็น 21.962 พันล้านดอลลาร์สหรัฐ ลดลง 7.872 พันล้านดอลลาร์สหรัฐ หรือประมาณ 26.39% จำนวนเงินกู้คงค้างยังลดลงจาก 15.356 พันล้านดอลลาร์สหรัฐ เป็น 10.141 พันล้านดอลลาร์สหรัฐ ลดลง 5.215 พันล้านดอลลาร์สหรัฐ หรือประมาณ 33.96%

ยืมเงินยืมเงินชื่อระดับแรก

04

แรงขายในตลาดเพิ่มขึ้นอย่างกระทันหัน เลเวอเรจแยกตัวออกก่อนแล้วจึงลดลงพร้อมกัน

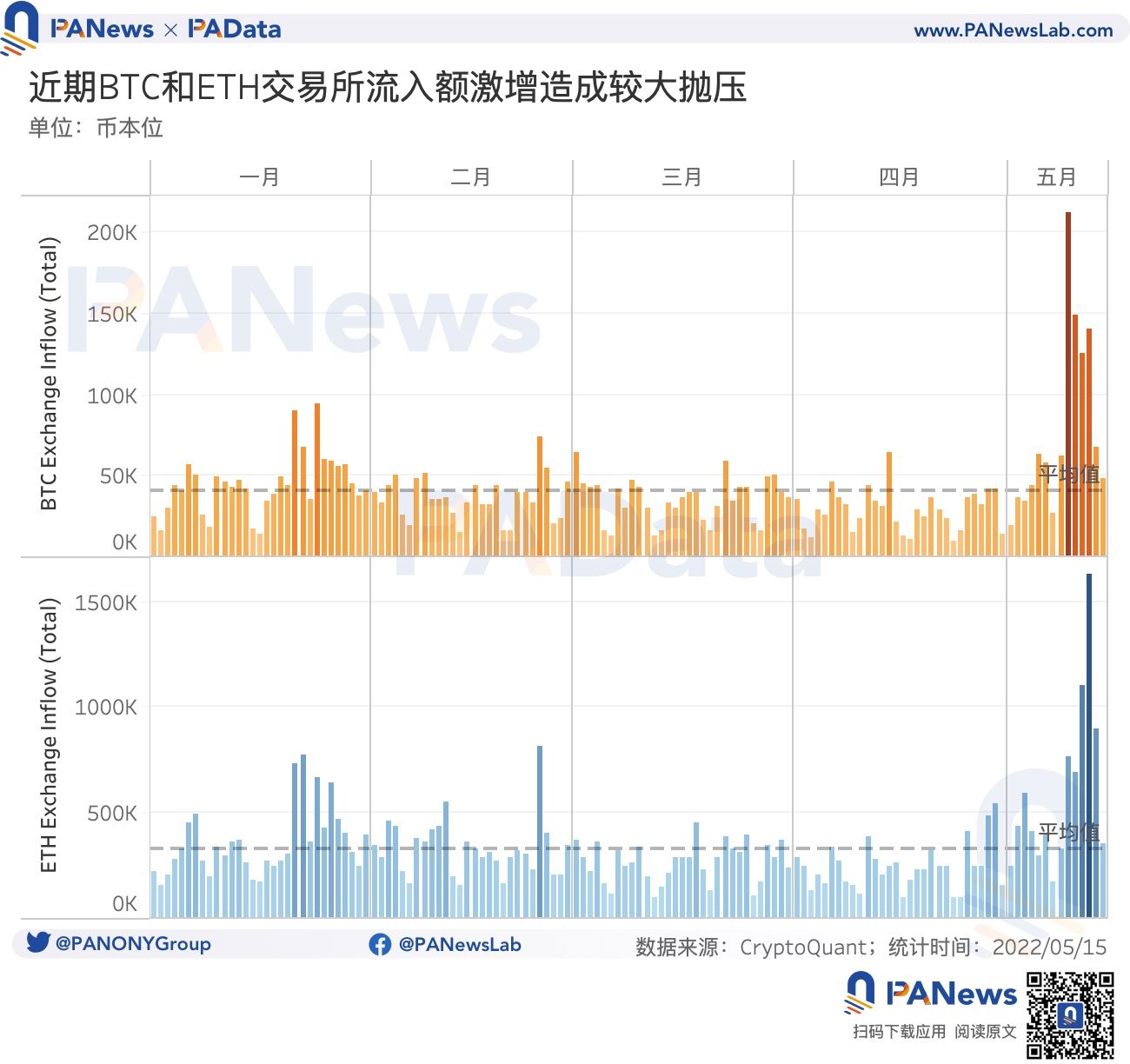

กองทุนกองทุนที่ประชุมเปิดตัวชุดมาตรการ "ช่วยเหลือ" ซึ่งนำผลกระทบที่ห้ามาสู่ตลาด กล่าวคือ การขายสินทรัพย์กระแสหลักทำให้เกิดแรงขายจำนวนมากในตลาด ซึ่งทำให้แนวโน้มขาลงของทั้งตลาดรุนแรงขึ้น ตามสถิติ ตั้งแต่วันที่ 8 ถึง 14 พฤษภาคม มีการโอน BTC ทั้งหมดประมาณ 805,000 BTC ไปยังการแลกเปลี่ยนในตลาดทั้งหมด ซึ่งในจำนวนนี้ 212,300 BTC ถูกโอนไปยังการแลกเปลี่ยนในวันที่ 9 พฤษภาคม ซึ่งเป็นระดับการโอนที่สูงมากในอนาคตอันใกล้ ประการที่สอง 10 ตั้งแต่วันที่ 12 ถึงวันที่ 12 มีการโอนมากกว่า 120,000 BTC ไปยังการแลกเปลี่ยนทุกวัน นอกจากนี้ ETH 5.772 ล้านถูกโอนไปยังการแลกเปลี่ยนในช่วงเวลาเดียวกัน ซึ่งมากกว่า 1 ล้าน ETH ถูกโอนไปยังการแลกเปลี่ยนทุกวันในวันที่ 11 และ 12

ตาม glassnode บน LunaFoundationการตรวจสอบยอดคงเหลือของการ์ดได้เปลี่ยนจากจุดสูงสุดที่ 80594.75 BTC ในวันที่ 8 พฤษภาคมเป็น 0 BTC ในวันที่ 10 พฤษภาคม นอกเหนือจากว่าเงินเหล่านี้ถูกขายและใช้เพื่อ "ช่วยเหลือตลาด" หรือไม่ แม้ว่าพวกเขาจะขายทั้งหมดแล้วก็ตาม พวกมันคิดเป็นเพียงประมาณ 1/10 ของ BTC ที่ไหลเข้าไปยังการแลกเปลี่ยนล่าสุด สิ่งนี้อาจบ่งชี้ว่าในบริบทของการเปลี่ยนแปลงล่าสุดในสภาพแวดล้อมภายนอกของตลาดและนโยบายการเงินที่เข้มงวดขึ้นซึ่งนำไปสู่การตึงตัวของสภาพคล่องทั่วโลก หลังจากที่ UST ยกเลิกการตรึง กองทุนอื่น ๆ ก็เข้าร่วมในการเทขาย

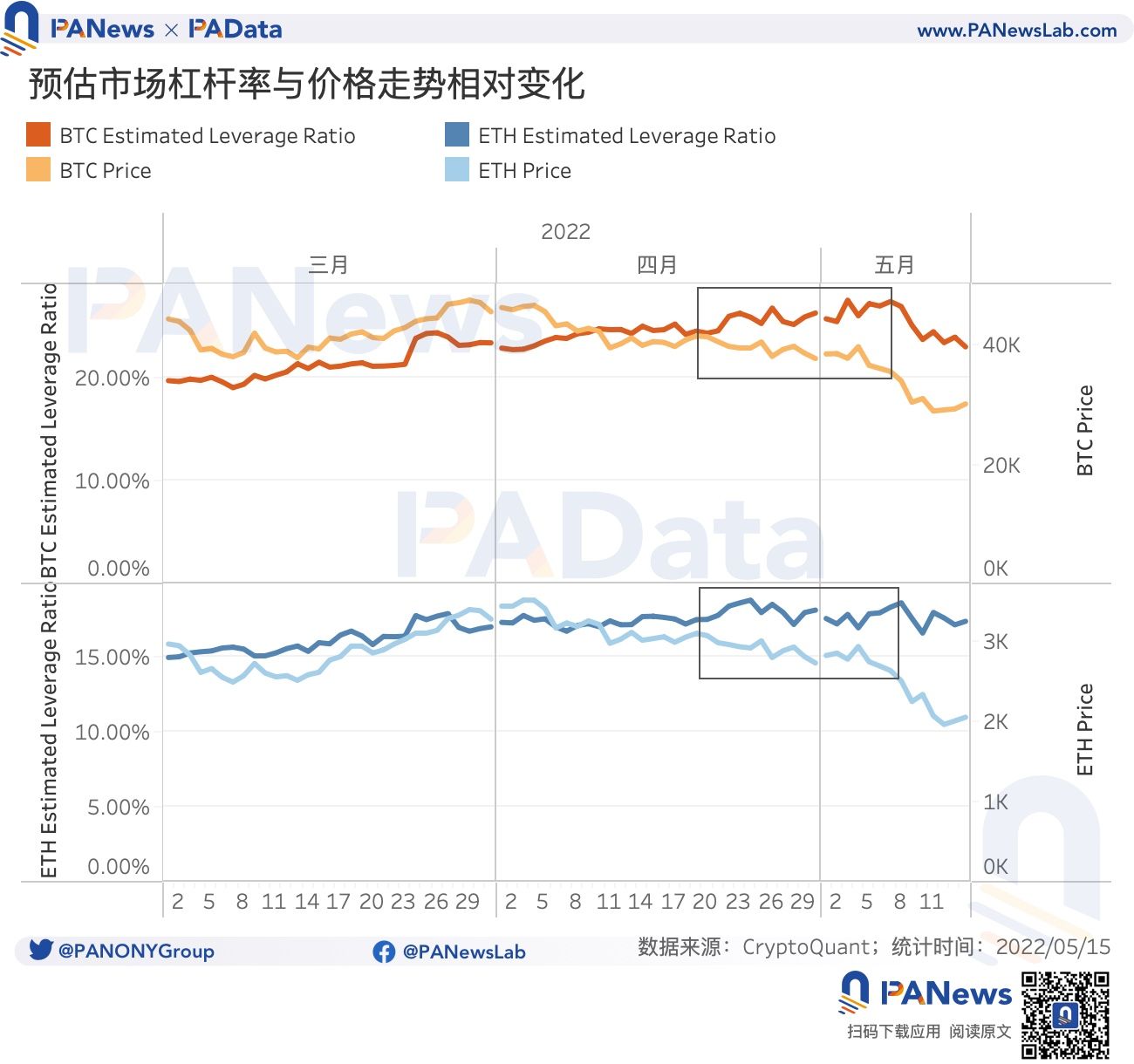

ยิ่งไปกว่านั้น หลังจาก UST คลายตัว แรงขายในตลาดก็เพิ่มขึ้นอย่างกะทันหันBTCการลดลงอย่างรวดเร็วของ ETH และ ETH ได้เปลี่ยนความสัมพันธ์ระหว่างอัตราส่วนเลเวอเรจโดยประมาณของตลาดและแนวโน้มราคา เป็นที่น่าสังเกตว่าก่อนเหตุการณ์นี้ (ตั้งแต่กลางถึงปลายเดือนเมษายนถึงต้นเดือนพฤษภาคมในกล่องดำ) อัตราส่วนเลเวอเรจในตลาดโดยประมาณเบี่ยงเบนไปจากแนวโน้มราคา กล่าวคือ เมื่อราคาสกุลเงินลดลง อัตราส่วนเลเวอเรจในตลาด เพิ่มขึ้นแทนซึ่งแตกต่างจากสองครั้งก่อนหน้า แนวโน้มของผู้ที่มีพื้นฐานเหมือนกันจะแตกต่างกัน ซึ่งหมายความว่า ในเวลานั้น ตลาดคาดว่าราคาจะลดลง หรือมีความเชื่อมั่นในการกลับตัวของแนวโน้มราคา และมีความสมดุลที่อ่อนแอในตลาด อย่างไรก็ตาม การฝ่าวงล้อมที่ไม่คาดฝันของ UST ทำลายความสมดุลนี้และแนวโน้มราคาเกินความคาดหมาย การลดลงอย่างรวดเร็วทำให้อัตราส่วนเลเวอเรจในตลาดลดลงด้วย และนักลงทุนมีแนวโน้มที่จะประสบผลขาดทุนที่ไม่คาดคิด