คำสั่ง Biden ที่รั่วไหลมุ่งเน้นไปที่ Stablecoins หรือไม่? Fed ชอบ Stablecoins มากแค่ไหน

ชื่อเดิม: "Stablecoins: ศักยภาพการเติบโตและผลกระทบต่อการธนาคาร"

การรวบรวมต้นฉบับ: Rhythm BlockBeats

การรวบรวมต้นฉบับ: Rhythm BlockBeats

เมื่อวันที่ 9 มีนาคม Janet Yellen รัฐมนตรีกระทรวงการคลังของสหรัฐอเมริกาได้ออกแถลงการณ์เกี่ยวกับคำสั่งของ Joseph Biden เกี่ยวกับสินทรัพย์ดิจิทัล แถลงการณ์นี้ไม่ได้มีมุมมองเชิงลบเกี่ยวกับ cryptocurrencies ดังนั้นหลายคนจึงคิดว่าคำสั่งนี้กระตุ้นอารมณ์ตลาด ดูเหมือนว่าข้อความดังกล่าวจะรั่วไหลโดยไม่ตั้งใจบนเว็บไซต์ทางการของกระทรวงการคลังและถูกลบออกไปแล้ว อย่างไรก็ตาม จากร่องรอยที่เหลือ เรายังคงเห็นประเด็นสำคัญบางประการได้

ในแถลงการณ์ที่เต็มไปด้วยคำพูดอย่างเป็นทางการ Janet Yellen กล่าวถึง "สกุลเงินที่มีเสถียรภาพ" โดยเฉพาะ เธอกล่าวว่ากระทรวงการคลังจะร่วมมือกับหลายหน่วยงานเพื่อศึกษาสกุลเงินที่มีเสถียรภาพและให้คำแนะนำ มีมุมมองว่าสหรัฐอเมริกาดูเหมือนจะเปิดตัว CBDC ของตัวเอง แต่ Rhythm ไม่คิดเช่นนั้น ปีที่แล้ว ใน "ข้อความฉบับเต็มของคำปราศรัยของธนาคารกลางสหรัฐเกี่ยวกับ CBDC: A Comprehensive Macroscopic Understanding of Stablecoins, Bitcoin และ CBDC "ธนาคารกลางสหรัฐไม่ตื่นเต้นกับ CBDC และสำหรับ Stablecoin พวกเขาสนใจมากขึ้นอย่างเห็นได้ชัด

ในเดือนกุมภาพันธ์ของปีนี้ Federal Reserve ได้เผยแพร่รายงาน Stablecoin ล่าสุด โดยอ้างว่า Stablecoins มีศักยภาพสำหรับนวัตกรรมแห่งยุคหน้า และมุ่งเน้นไปที่การหารือถึงผลกระทบที่อาจเกิดขึ้นจาก Stablecoin ต่อระบบธนาคารและตัวกลางสินเชื่อ

ชื่อระดับแรก

TL;DR

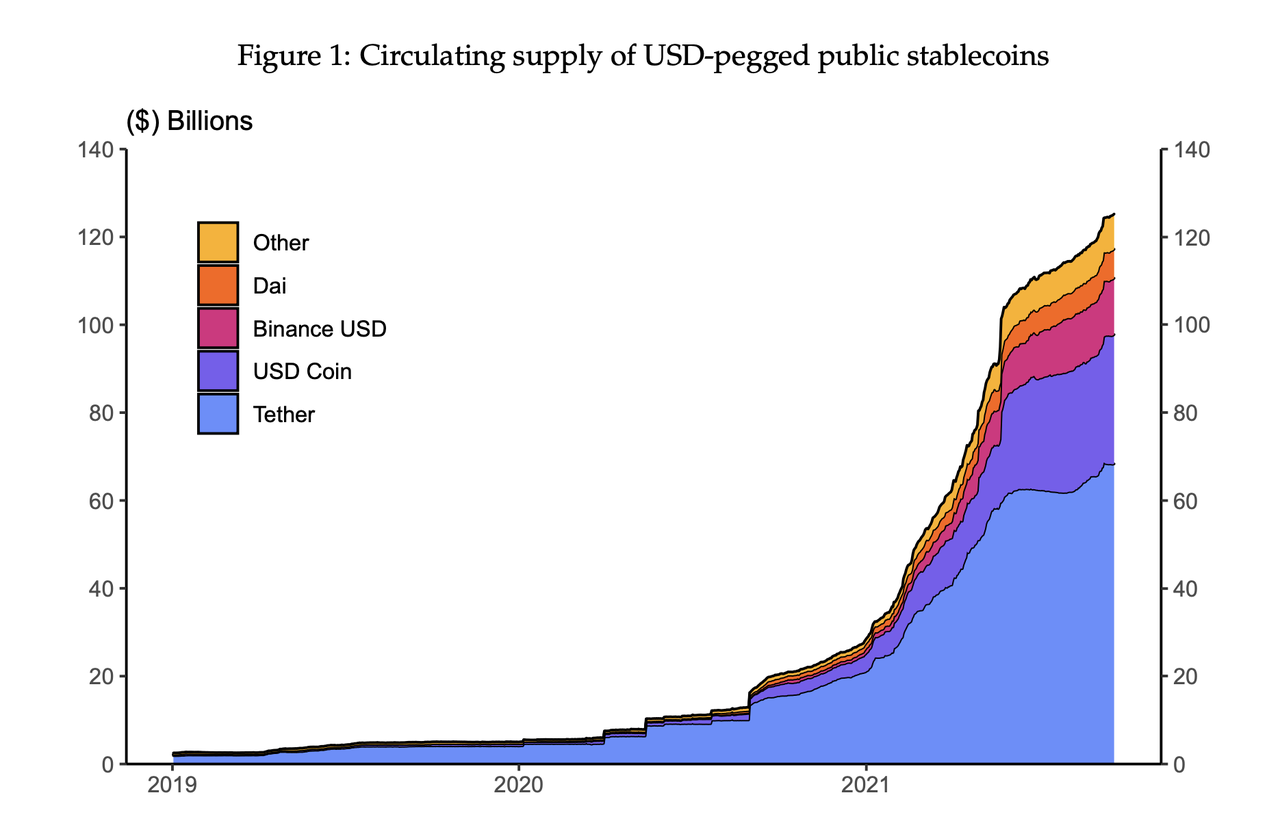

Stablecoin เป็นสกุลเงินดิจิทัลที่ตรึงมูลค่าไว้กับการอ้างอิงภายนอก ซึ่งโดยปกติจะเป็นดอลลาร์สหรัฐ (USD) Stablecoins มีบทบาทสำคัญในตลาดดิจิทัล และการเติบโตของพวกมันสามารถกระตุ้นนวัตกรรมในเศรษฐกิจที่กว้างขึ้น ในปีที่ผ่านมามีการระเบิดของเหรียญ Stablecoins USD ที่หมุนเวียนในเครือข่ายสาธารณะ โดยมีอุปทานหมุนเวียนรวมเกือบ 130,000 ล้านดอลลาร์ ณ เดือนกันยายน 2021 เพิ่มขึ้นมากกว่า 500% จากปีที่แล้ว

ในขณะที่ Stablecoins ได้รับแรงผลักดัน จึงมีคำถามมากมายเกิดขึ้น รวมถึงความเสถียรของหมุด การคุ้มครองผู้บริโภค KYC และการปฏิบัติตามข้อกำหนด และความสามารถในการปรับขนาดและประสิทธิภาพของการชำระเงิน เราจะมุ่งเน้นไปที่ผลกระทบที่อาจเกิดขึ้นจาก Stablecoins ต่อระบบธนาคารและตัวกลางสินเชื่อ ในขณะที่ปัญหาต่างๆ ที่เกี่ยวข้องกับ stablecoin สามารถแก้ไขได้ด้วยการปกป้องสถาบัน กฎระเบียบ และความก้าวหน้าทางเทคโนโลยีที่เหมาะสม การเติบโตอย่างต่อเนื่องของ Stablecoin ที่ไหลเวียนจะส่งผลกระทบต่อระบบธนาคารแบบดั้งเดิมในรูปแบบที่สำคัญ

ในบันทึกนี้ เราจะพูดถึงพื้นฐานของ Stablecoin กรณีการใช้งานปัจจุบัน และศักยภาพในการเติบโต ประการที่สอง เราตรวจสอบพฤติกรรมในอดีตของ Stablecoins ในช่วง cryptocurrencies ที่ผ่านมาและความทุกข์ยากของตลาดการเงินที่กว้างขึ้น เราพบว่าเหรียญ Stablecoin ที่ตรึงกับ USD แสดงคุณภาพของสินทรัพย์ที่ปลอดภัย เนื่องจากราคาตลาดรองของพวกมันจะสูงขึ้นเหนือราคา Peg ชั่วคราวในช่วงเวลาที่ตลาดเกิดภาวะวิกฤตอย่างรุนแรง ซึ่งจะเป็นแรงจูงใจในการออก Stablecoin มากขึ้น นอกจากนี้ เรายังเน้นย้ำถึงความเสี่ยง “การเรียกใช้” ของเหรียญ Stablecoins บางตัวที่ได้รับการสนับสนุนโดยสินทรัพย์เสี่ยงที่ไม่ใช่เงินสด

ชื่อระดับแรก

ข้อมูลพื้นฐานเกี่ยวกับ Stablecoin

Stablecoins เป็นสกุลเงินดิจิทัลที่บันทึกในเทคโนโลยีบัญชีแยกประเภท (DLT) ซึ่งโดยปกติจะเป็นบล็อกเชน โดยตรึงกับค่าอ้างอิง เหรียญ Stablecoin ส่วนใหญ่ที่หมุนเวียนจะตรึงกับดอลลาร์สหรัฐ แต่ Stablecoins สามารถตรึงกับสกุลเงินอื่น ๆ ตะกร้าสกุลเงิน สกุลเงินดิจิทัลอื่น ๆ หรือสินค้าโภคภัณฑ์ เช่น ทองคำ Stablecoins ทำหน้าที่เป็นที่เก็บมูลค่าและสื่อกลางในการแลกเปลี่ยนบน DLT ทำให้สามารถแลกเปลี่ยนหรือรวม Stablecoins กับสินทรัพย์ดิจิทัลอื่น ๆ ได้

Stablecoins แตกต่างจากการบันทึกสกุลเงินดิจิทัลแบบดั้งเดิม เช่น บัญชีเงินฝากธนาคาร ในสองวิธีหลัก ประการแรก Stablecoins นั้นปลอดภัยด้วยการเข้ารหัส สิ่งนี้ช่วยให้ผู้ใช้สามารถชำระธุรกรรมได้เกือบจะทันทีโดยไม่ต้องเสียค่าใช้จ่ายซ้ำซ้อนหรือตัวกลางที่อำนวยความสะดวกในการชำระบัญชี บนเครือข่ายสาธารณะ สิ่งนี้ยังอนุญาตให้ทำธุรกรรมได้ 24 X 7x365 ต่อวัน ประการที่สอง Stablecoins มักจะถูกสร้างขึ้นบนมาตรฐาน DLT ที่ตั้งโปรแกรมได้ และอนุญาตให้มีความสามารถในการประกอบบริการต่างๆ "ความสามารถในการประกอบ" ในบริบทนี้หมายความว่า Stablecoins สามารถทำหน้าที่เป็นหน่วยการสร้างอิสระที่ทำงานร่วมกับสัญญาอัจฉริยะ (สัญญาที่สามารถตั้งโปรแกรมได้ด้วยตนเอง) เพื่อสร้างการชำระเงินและบริการทางการเงินอื่นๆ คุณสมบัติหลักทั้งสองนี้สนับสนุนกรณีการใช้งาน Stablecoin ในปัจจุบันและสนับสนุนนวัตกรรมในภาคการเงินและนอกภาคการเงิน

ชื่อเรื่องรอง

ประเภท Stablecoin ปัจจุบัน

Stablecoins เป็นเทคโนโลยีใหม่ที่มีการกำหนดไว้ในวงกว้างซึ่งอาจมีหลายรูปแบบ ปัจจุบันมีการใช้เทคนิคนี้ในรูปแบบเฉพาะ ซึ่งเราจะอธิบายไว้ด้านล่างและสรุปไว้ในตารางที่ 1 อย่างไรก็ตาม โปรดทราบว่าเทคโนโลยี Stablecoin ยังอยู่ในช่วงเริ่มต้นและมีศักยภาพสูงในการสร้างสรรค์นวัตกรรม การใช้งาน Stablecoin ในปัจจุบันที่กล่าวถึงด้านล่าง และสถานะปัจจุบันในสภาพแวดล้อมด้านกฎระเบียบ ไม่ได้สะท้อนถึงการปรับใช้เทคโนโลยี Stablecoin ที่เป็นไปได้ทั้งหมด

อุปทานหมุนเวียนของเหรียญ Stablecoin สาธารณะ 10 อันดับแรกที่ผูกกับ USD ตามมูลค่าตลาด ข้อมูลตั้งแต่เดือนมกราคม 2562 ถึงกันยายน 2564 หมวดหมู่อื่นๆ ได้แก่ Fei, TerraUSD, TrueUSD, Paxos Dollar, Neutrino USD และ HUSD

Stablecoins ได้รับการสนับสนุนจากทุนสำรองสาธารณะ

เหรียญ Stablecoin ที่มีอยู่ส่วนใหญ่จะหมุนเวียนในเครือข่ายสาธารณะ เช่น Ethereum, Binance Smart Chain หรือ Polygon ในบรรดาเหรียญ Stablecoin สาธารณะเหล่านี้ ส่วนใหญ่ได้รับการสนับสนุนจากทุนสำรองเทียบเท่าเงินสด เช่น เงินฝากธนาคาร ตั๋วเงินคลัง และกระดาษเชิงพาณิชย์ เหรียญ Stablecoin ที่ได้รับการสำรองสำรองเหล่านี้ยังเป็นที่รู้จักกันในนาม Stablecoins ที่ต้องดูแล เนื่องจากออกโดยตัวกลางที่ทำหน้าที่เป็นผู้ดูแลทรัพย์สินเทียบเท่าเงินสดและให้การไถ่ถอนหนี้สิน Stablecoin แบบ 1 ต่อ 1 ต่อดอลลาร์สหรัฐหรือสกุลเงินคำสั่งอื่น ๆ

ความเพียงพอและความมั่นคงของเหรียญ Stablecoin ที่ได้รับการสนับสนุนโดยสาธารณะบางส่วนถูกตั้งคำถาม โดยเฉพาะอย่างยิ่ง Tether ซึ่งเป็นเหรียญ Stablecoin ที่มีอุปทานหมุนเวียนมากที่สุดตกลงที่จะจ่ายเงิน 41 ล้านดอลลาร์เพื่อยุติข้อพิพาทกับ U.S. Commodity Futures Trading Commission ซึ่งกล่าวหาว่า Tether บิดเบือนความจริงเกี่ยวกับความเพียงพอของทุนสำรองในสกุลเงินดอลลาร์ เหรียญ Stablecoin สาธารณะที่ตรึงกับสกุลเงิน USD ที่ใช้กันอย่างแพร่หลายซึ่งมีการตรวจสอบทางการเงินในระดับต่างๆ ได้แก่ USD Coin, Binance USD, TrueUSD และ Paxos Dollar

อัลกอริทึมสาธารณะ Stablecoin

เหรียญ Stablecoin บางตัวใช้กลไกอื่นๆ เพื่อทำให้ราคาของพวกมันคงที่แทนที่จะพึ่งพาความสมบูรณ์ของทุนสำรอง Stablecoins เหล่านี้มักถูกเรียกว่า Stablecoin แบบอัลกอริทึม ในขณะที่ Stablecoins ที่ได้รับการสำรองสำรองจะออกเป็นหนี้สินในงบดุลของบริษัทที่จดทะเบียนตามกฎหมาย แต่ Stablecoin แบบอัลกอริธึมจะได้รับการดูแลโดยระบบของสัญญาอัจฉริยะที่ทำงานเฉพาะในเครือข่ายสาธารณะ ความสามารถในการควบคุมสัญญาอัจฉริยะเหล่านี้มักได้รับจากการเป็นเจ้าของโทเค็นการกำกับดูแล ซึ่งเป็นโทเค็นพิเศษที่ใช้เฉพาะเพื่อลงคะแนนในการเปลี่ยนแปลงโปรโตคอลหรือพารามิเตอร์การกำกับดูแล โทเค็นการกำกับดูแลเหล่านี้ยังสามารถทำหน้าที่เป็นการอ้างสิทธิ์โดยตรงหรือโดยอ้อมสำหรับกระแสเงินสดในอนาคตโดยใช้โปรโตคอล Stablecoin

พื้นที่ของเหรียญ Stablecoin แบบอัลกอริทึมสาธารณะนั้นมีนวัตกรรมสูงและยากต่อการจำแนกประเภท อย่างไรก็ตาม โดยทั่วไปแล้วใคร ๆ ก็สามารถนึกถึงการออกแบบของ Stablecoin เหล่านี้ว่าขึ้นอยู่กับสองกลไก: (1) กลไกการปักหลัก และ (2) กลไกการตรึงด้วยอัลกอริทึม เหรียญ Stablecoin สาธารณะที่มีหลักประกันเช่น Dai ถูกสร้างขึ้นเมื่อผู้ใช้ฝากสกุลเงินดิจิทัลที่ผันผวน เช่น Ethereum ลงในโปรโตคอลสัญญาอัจฉริยะของ Dai จากนั้นผู้ใช้จะได้รับเงินกู้ Dai (ตรึงกับ USD) พร้อมหลักประกันมากกว่า 100% หากมูลค่าของเงินฝาก Ethereum ต่ำกว่าเกณฑ์ที่กำหนด เงินกู้จะถูกชำระบัญชีโดยอัตโนมัติ

ในทางตรงกันข้าม กลไก peg แบบอัลกอริทึมใช้สัญญาอัจฉริยะอัตโนมัติเพื่อรักษาความปลอดภัย peg โดยการซื้อและขาย stablecoin และโทเค็นการกำกับดูแลที่เกี่ยวข้อง อย่างไรก็ตาม Peg เหล่านี้อาจประสบกับความไม่เสถียรหรือข้อบกพร่องด้านการออกแบบที่นำไปสู่ “ความไม่เสถียร” ดังตัวอย่างโดยอัลกอริทึม Stablecoin Fei หลุดจาก Peg หลังจากเปิดตัวในเดือนเมษายน 2021

Stablecoins สถาบันหรือเอกชน

นอกจาก Stablecoin ที่มีการสำรองสำรองไว้หมุนเวียนบนบล็อคเชนสาธารณะแล้ว สถาบันการเงินแบบดั้งเดิมยังได้พัฒนา Stablecoin ที่มีการสำรองสำรองไว้ หรือที่เรียกว่า “เงินฝากโทเค็น” เหรียญ Stablecoin ของสถาบันเหล่านี้ถูกนำไปใช้กับ DLT ที่ได้รับอนุญาต (ส่วนตัว) และถูกใช้โดยสถาบันการเงินและลูกค้าของพวกเขาสำหรับธุรกรรมการค้าส่งที่มีประสิทธิภาพ Stablecoin สถาบันที่มีชื่อเสียงที่สุดคือ JPM Coin JPMorgan และลูกค้าของบริษัทสามารถใช้ JPM Coin เพื่อทำธุรกรรมต่างๆ เช่น การชำระเงินซื้อคืนระหว่างวัน และจัดการสภาพคล่องภายใน

ชื่อระดับแรก

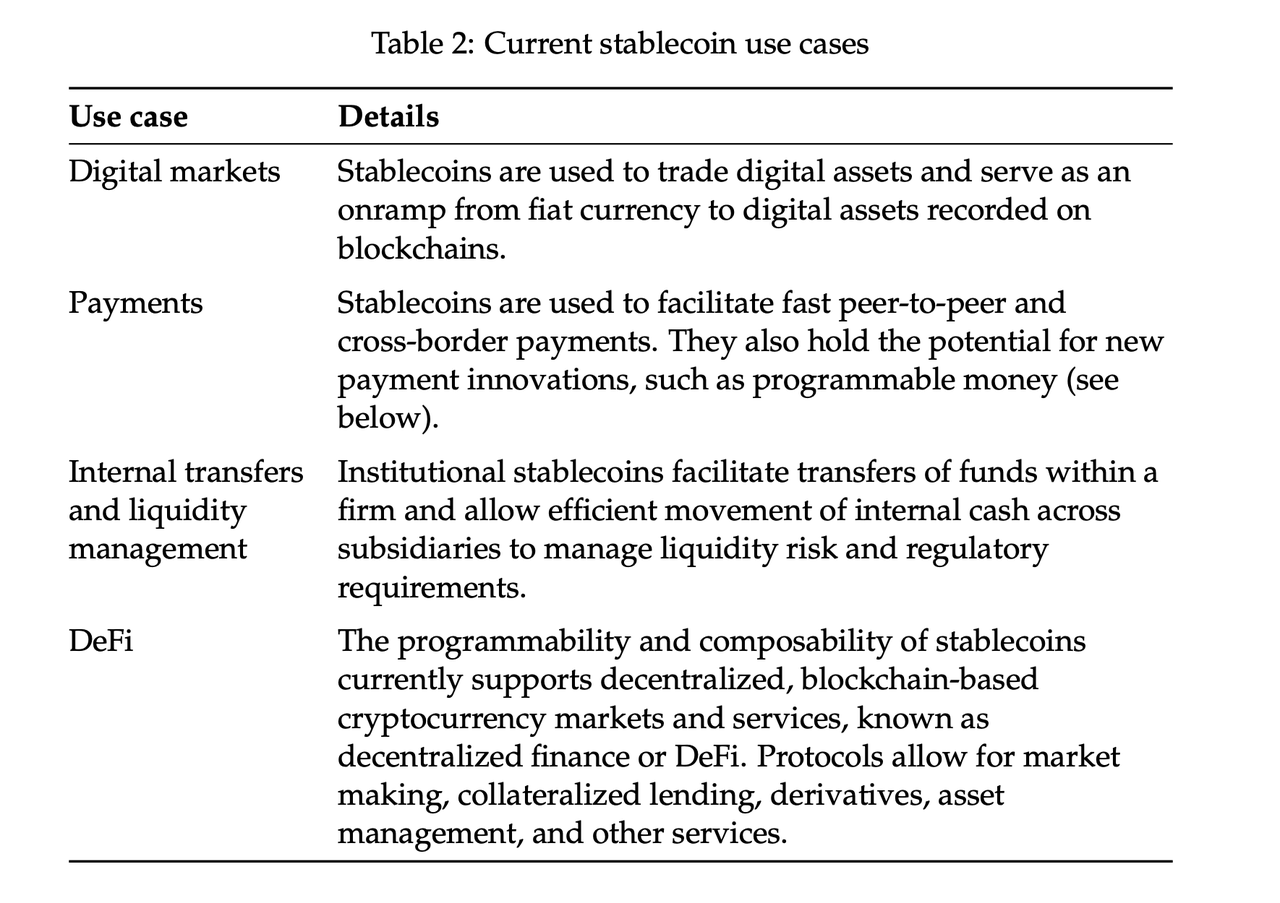

กรณีการใช้งาน Stablecoin และศักยภาพในการเติบโต

กรณีการใช้งานที่แข็งแกร่งกำลังขับเคลื่อนการเติบโตของ Stablecoin ในปัจจุบันในรูปแบบต่างๆ เราสรุปกรณีการใช้งานเหล่านี้ กรณีการใช้งานที่สำคัญที่สุดในปัจจุบันสำหรับ Stablecoins คือบทบาทในการทำธุรกรรม cryptocurrency บนบล็อกเชนสาธารณะ นักลงทุนมักชอบเหรียญ stablecoin สาธารณะเพื่อซื้อขายสกุลเงินดิจิทัล เนื่องจากช่วยให้สามารถทำธุรกรรมได้เกือบตลอดเวลา 24/7/365 โดยไม่ต้องพึ่งพาระบบการชำระเงินที่ไม่ใช่ DLT หรือการถือครองยอดคงเหลือในสกุลเงิน fiat

ชื่อเรื่องรอง

ศักยภาพการเติบโตในอนาคต

ชื่อเรื่องรอง

การชำระเงินและระบบการเงินที่ครอบคลุมมากขึ้น

Stablecoins มีศักยภาพในการกระตุ้นการเติบโตและนวัตกรรมในระบบการชำระเงิน ทำให้สามารถชำระเงินได้เร็วขึ้นและถูกลง เนื่องจากสามารถใช้ Stablecoins เพื่อโอนเงินแบบ Peer-to-Peer ระหว่างกระเป๋าเงินดิจิทัลได้แทบจะทันทีด้วยค่าธรรมเนียมที่ต่ำ Stablecoins อาจลดอุปสรรคในการชำระเงินและสร้างแรงกดดันต่อระบบการชำระเงินที่มีอยู่เพื่อให้บริการที่ดีขึ้น นี่เป็นสิ่งสำคัญอย่างยิ่งสำหรับการโอนเงินข้ามพรมแดน ซึ่งอาจใช้เวลาเป็นวันในการเคลียร์เงินและมีค่าธรรมเนียมสูง ค่าใช้จ่ายและความล่าช้าเหล่านี้เป็นภาระของประเทศที่มีรายได้น้อยและปานกลาง

ชื่อเรื่องรอง

ตลาดการเงินโทเค็น

ชื่อเรื่องรอง

นวัตกรรมแห่งอนาคต

สุดท้ายนี้ Stablecoin มีศักยภาพในการรองรับนวัตกรรมรุ่นต่อไป ตัวอย่างของนวัตกรรมนี้คือ Web 3 ซึ่งอาจย้ายจากแพลตฟอร์มเว็บแบบรวมศูนย์และศูนย์ข้อมูลไปเป็นเว็บแบบกระจายอำนาจ ภายใต้กระบวนทัศน์นี้ รายได้จากบริการอินเทอร์เน็ตและแพลตฟอร์มโซเชียลมีเดียจะเปลี่ยนจากการโฆษณาเป็นไมโครทรานส์แอคชั่น ซึ่งได้รับประโยชน์จากการเกิดขึ้นของระบบการชำระเงินออนไลน์ที่มีประสิทธิภาพและบูรณาการ ตัวอย่างเช่น ลองจินตนาการถึงเสิร์ชเอ็นจิ้นหรือแพลตฟอร์มสตรีมวิดีโอที่ขับเคลื่อนโดยไมโครเพย์เมนต์ในสกุลเงิน Stablecoin ที่เกือบจะทันทีทันใด แทนที่จะเป็นรายได้จากการโฆษณาและการขายข้อมูลผู้ใช้ หากการเปลี่ยนแปลงในบริการเว็บนี้บรรลุผล มันสามารถกระตุ้นการเติบโตของ Stablecoin ต่อไปได้

ชื่อระดับแรก

ความมั่นคงของเบ็ด

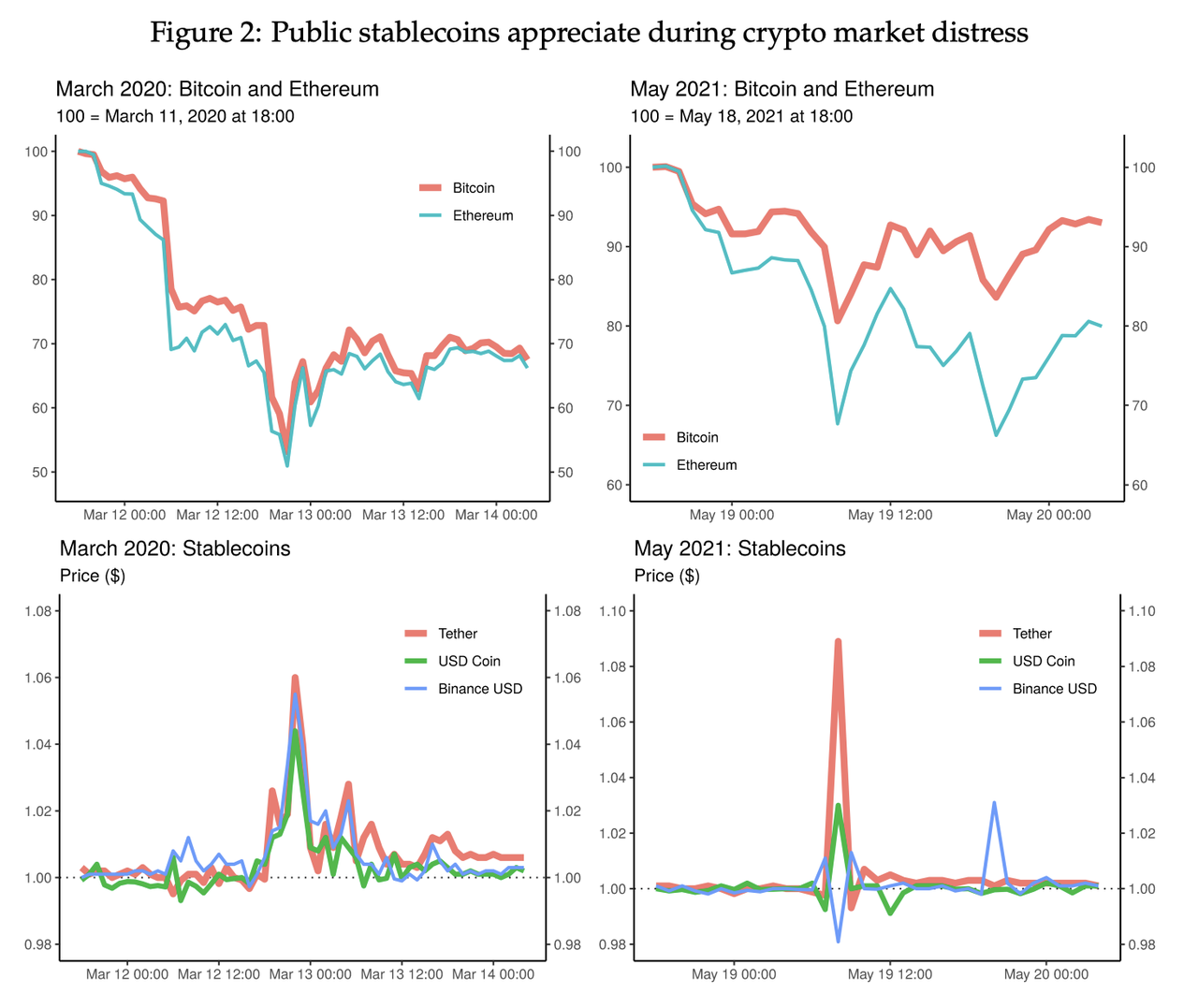

ความเสถียรของ Stablecoin ที่ตรึงอยู่กับค่าอ้างอิงคือประเด็นสำคัญ นี่ไม่ใช่จุดเน้นของบทความของเรา แต่เราจะพูดถึงประเด็นสำคัญนี้โดยสังเขปที่นี่ ในส่วนนี้ อันดับแรก เราจะสรุปแหล่งที่มาของความไม่เสถียรในการตรึงสำหรับเหรียญ Stablecoin สำรองสาธารณะและหารือเกี่ยวกับวิธีจัดการกับสิ่งเหล่านี้ จากนั้นเราจะทบทวนว่า Stablecoins ทำหน้าที่เป็นสินทรัพย์ที่ปลอดภัยในตลาดดิจิทัลได้อย่างไร และแสดงหลักฐานว่า Stablecoins ที่สำรองไว้โดยสาธารณะในปัจจุบันอาจให้บริการบทบาทนี้ในตลาดสกุลเงินดิจิทัลแล้ว

ปัจจุบัน ความไม่แน่นอนของ Peg สำหรับเหรียญ Stablecoins ที่ได้รับการสำรองโดยสาธารณะนั้นมีอยู่ 2 รูปแบบ ได้แก่ ความเสี่ยงในการไถ่ถอนของผู้ออกหลักทรัพย์ และการปรับราคาในตลาดรองที่ไม่สอดคล้องกัน อดีตเกี่ยวข้องกับความปลอดภัยและความสมบูรณ์ของการสำรอง Stablecoin หากผู้ถือ Stablecoin สูญเสียความมั่นใจในความแข็งแกร่งของการสำรอง Stablecoin ความตื่นตระหนกอาจตามมาได้ การดำเนินการกับ Stablecoin ทำให้เกิดความเสี่ยงที่จะเกิดการรั่วไหลไปยังสินทรัพย์ประเภทอื่น เนื่องจาก Stablecoin สำรองจะถูกทิ้งหรือยกเลิกการโหลดเพื่อตอบสนองความต้องการในการไถ่ถอน นอกจากนี้ การทำงานบน Stablecoins อาจทำให้ปวดหัวมากขึ้นโดยการรบกวนสัญญาอัจฉริยะสำหรับตลาดและบริการที่พึ่งพา Stablecoins ผ่านการทำงานร่วมกัน เราเชื่อว่าความไม่แน่นอนประเภทนี้สามารถแก้ไขได้ด้วยมาตรการป้องกันที่เหมาะสมของสถาบันและ/หรือกฎระเบียบ เช่น การตรวจสอบทางการเงินที่โปร่งใส และข้อกำหนดที่เพียงพอสำหรับสภาพคล่องและคุณภาพของการสำรอง Stablecoin ความกังวลเกี่ยวกับความเสี่ยงในการไถ่ถอนและขอบเขตที่สามารถจัดการได้ได้ถูกกล่าวถึงเมื่อเร็วๆ นี้ใน Quarles (2021)

รูปแบบที่สองของความไม่แน่นอนในการตรึงสำหรับเหรียญ Stablecoins ที่ได้รับการสำรองโดยสาธารณะนั้นเกิดจากความไม่สมดุลของอุปสงค์และอุปทานในตลาดรอง เนื่องจาก Stablecoin เหล่านี้มีการแลกเปลี่ยนทั้งบนการแลกเปลี่ยนแบบรวมศูนย์และแบบกระจายอำนาจ พวกเขาจึงมีความเสี่ยงที่จะเกิดภาวะอุปสงค์ช็อก ซึ่งอาจทำให้หมุดของพวกเขาหลุดออกไปชั่วคราวจนกว่าผู้ออก Stablecoin จะปรับอุปทาน โดยเฉพาะอย่างยิ่ง เนื่องจากเหรียญ Stablecoin สาธารณะทำหน้าที่เป็นที่เก็บมูลค่าในตลาดที่ใช้บล็อคเชนสาธารณะ เหรียญ Stablecoins เหล่านี้จึงมีความต้องการสูงในช่วงที่ตลาดคริปโตมีปัญหา เนื่องจากนักลงทุนรีบเทสถานะการเก็งกำไรเป็นเหรียญ Stablecoin ในระหว่างเหตุการณ์เหล่านี้ ราคาของ Stablecoin ที่ได้รับการสนับสนุนจากกองทุนสำรองสาธารณะที่สำคัญมีแนวโน้มที่จะเพิ่มมูลค่าชั่วคราวจนกว่าผู้ออกจะปรับอุปทาน ตัวอย่างเช่น กราฟแสดงการล่มสลายของตลาด cryptocurrency ในวันที่ 12 มีนาคม 2020 และ 19 พฤษภาคม 2021 เหตุการณ์แรกเกิดขึ้นในช่วงที่ตลาดมีความผันผวนโดยทั่วไปจากความกังวลเกี่ยวกับการแพร่ระบาดของโควิด-19 เหตุการณ์ที่สองเกิดขึ้นในช่วงที่ตลาด crypto ตกต่ำซึ่งเกี่ยวข้องกับการลดลงอย่างมาก ในช่วงทั้งสองช่วงเวลา ราคาของ Stablecoins ที่ได้รับการสนับสนุนสำรองสาธารณะรายใหญ่พุ่งสูงขึ้นเนื่องจากราคาของ Bitcoin คริปโตเคอเรนซีและ Ether ที่เก็งกำไรลดลง 30% ถึง 50%

สำหรับเหตุการณ์ที่ตลาด crypto ตกต่ำอย่างรุนแรงเหล่านี้ stablecoins จะชื่นชมในฐานะสินทรัพย์ความปลอดภัยดิจิทัล ในขณะที่สินทรัพย์ crypto ที่มีการเก็งกำไรมากขึ้นจะตกอยู่ในสภาวะอิสระชั่วคราวจนกว่าผู้ออก stablecoin จะสามารถเพิ่มอุปทานและการซื้อสำรองและ/หรือประสบการณ์ของ Stablecoins การลดลงนั้นมาจากแรงกดดันด้านราคาจากอนุญาโตตุลาการ . พฤติกรรมของเหรียญ Stablecoin สาธารณะเหล่านี้มีลักษณะเฉพาะและแตกต่างจากกองทุนตลาดเงินพรีเมียม ซึ่งประสบปัญหาการไหลออกจำนวนมากในช่วงวิกฤตการเงินโลกในปี 2008 และการระบาดของ COVID-19 ในปี 2020

ชื่อระดับแรก

ผลกระทบที่อาจเกิดขึ้นจาก Stablecoins ต่อสื่อกลางด้านสินเชื่อ

หาก Stablecoins ได้รับการยอมรับอย่างกว้างขวางทั่วทั้งระบบการเงิน พวกเขาอาจมีผลกระทบอย่างมีนัยสำคัญต่องบดุลของสถาบันการเงิน หน่วยงานกำกับดูแล ผู้เข้าร่วมตลาด และนักวิชาการมีความกังวลเป็นพิเศษเกี่ยวกับศักยภาพของ Stablecoin ที่จะขัดขวางตัวกลางสินเชื่อที่นำโดยธนาคาร ในส่วนนี้ เราจะวิเคราะห์สถานการณ์ที่เป็นไปได้หลายประการสำหรับการนำ Stablecoin ที่ได้รับการสำรองสำรองมาใช้อย่างแพร่หลายในระบบการเงิน เรามุ่งเน้นไปที่ Stablecoins ที่มีการสำรองสำรอง มากกว่า Stablecoin แบบอัลกอริธึม เนื่องจากปัจจุบัน Stablecoins ที่มีการสำรองสำรองนั้นมีขนาดใหญ่ที่สุดและเชื่อมโยงอย่างใกล้ชิดที่สุดกับระบบธนาคารที่มีอยู่ เมื่อใช้สถานการณ์เหล่านี้ เราเน้นว่าผลกระทบของการนำ Stablecoin ไปใช้ในการจัดหาเครดิตนั้นขึ้นอยู่กับปัจจัยสองประการอย่างไร: แหล่งที่มาของการไหลเข้าของ Stablecoin และองค์ประกอบของการสำรอง Stablecoin

ชื่อเรื่องรอง

แหล่งที่มาของการไหลเข้า

หากมีการใช้ Stablecoin อย่างแพร่หลาย การไหลเข้าที่สำคัญอาจมาจากสามแหล่ง: สกุลเงินจริง (เงินกระดาษ) เงินฝากธนาคารพาณิชย์ และหลักทรัพย์เทียบเท่าเงินสด (หรือกองทุนตลาดเงิน) ประการแรก ในฐานะรูปแบบของสกุลเงินดิจิทัล Stablecoins จะเข้ามาแทนที่เงินกระดาษบางส่วนที่หมุนเวียน โดยเฉพาะอย่างยิ่งเมื่อเศรษฐกิจกลายเป็นดิจิทัลมากขึ้น ในบางสถานการณ์ของเรา เราพบว่าปริมาณสินเชื่อเพิ่มขึ้นเนื่องจากผู้ใช้เปลี่ยนจากเงินสดจริงเป็นเหรียญ Stablecoin ที่สงวนสำรองไว้ ทั้งนี้เนื่องจากเงินกระดาษซึ่งเป็นหนี้สินโดยตรงของธนาคารกลาง ถูกแทนที่ด้วย Stablecoin ที่ได้รับการสนับสนุนสำรอง ซึ่งขึ้นอยู่กับกรอบการสำรอง สามารถสร้างเครดิตผ่านการกู้ยืมหรือการซื้อหลักทรัพย์

ชื่อเรื่องรอง

องค์ประกอบสำรอง

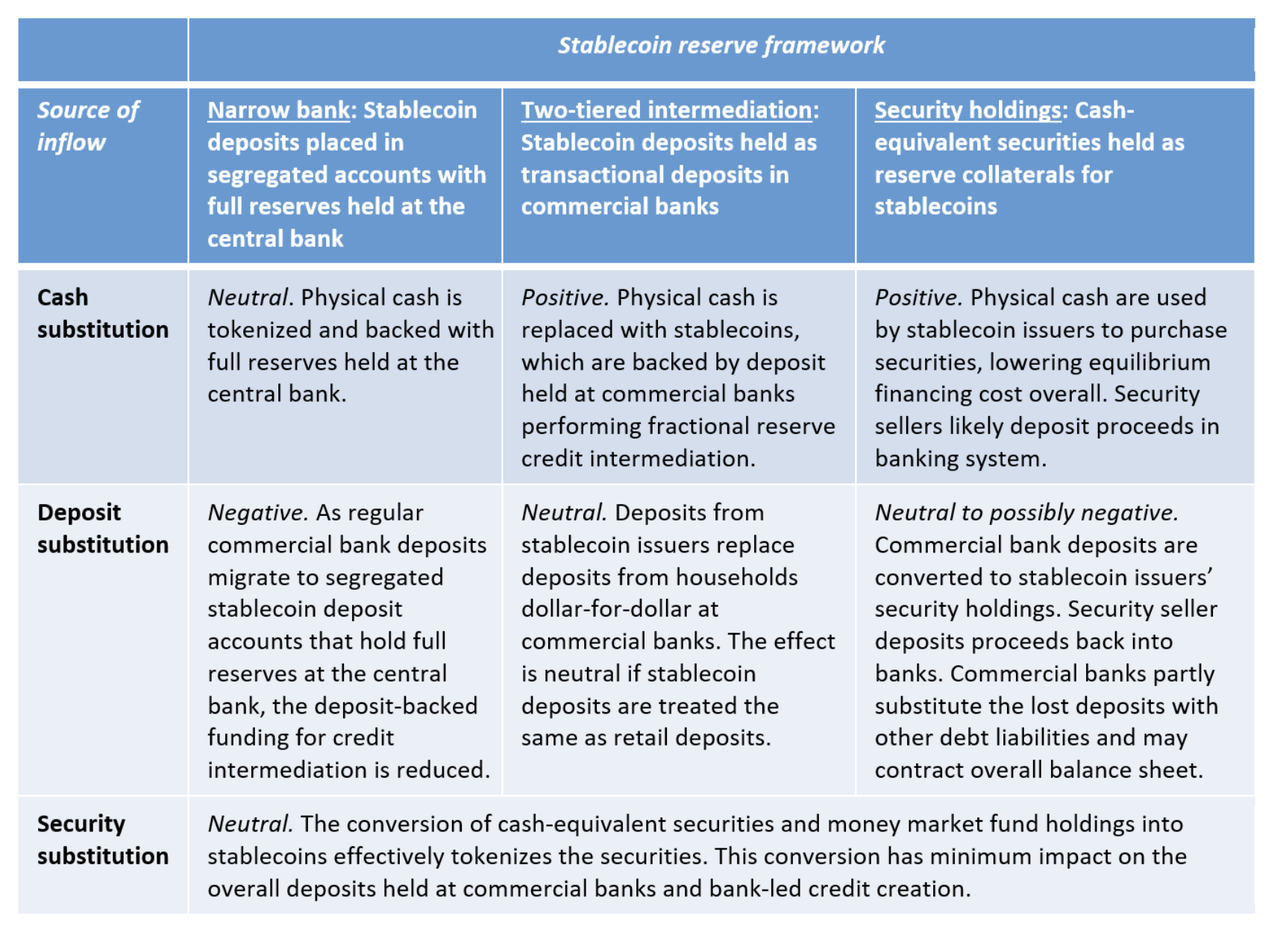

ผลกระทบต่อการจัดหาเครดิตของการยอมรับ Stablecoin ที่มีการสำรองไว้อย่างแพร่หลายนั้นขึ้นอยู่กับองค์ประกอบของการสำรอง Stablecoin เราเสนอกรอบการทำงานที่เป็นไปได้ 3 แบบสำหรับการสำรอง Stablecoin: การธนาคารแบบแคบ ตัวกลางแบบ 2 ชั้น และการถือครองหลักทรัพย์ ดังที่แสดงไว้ข้างต้น

ในกรอบการธนาคารแคบ ๆ Stablecoins จำเป็นต้องได้รับการสนับสนุนจากเงินฝากธนาคารพาณิชย์ ซึ่งได้รับการสนับสนุนอย่างเต็มที่จากเงินสำรองของธนาคารกลาง ในทำนองเดียวกัน เป็นไปได้ที่ธนาคารพาณิชย์จะออก Stablecoins เต็มรูปแบบ (หรือเงินฝากที่เป็นโทเค็น) ซึ่งได้รับการสนับสนุนโดยทุนสำรองของธนาคารกลาง แนวทางการธนาคารแบบแคบนั้นเทียบเท่ากับสกุลเงินดิจิทัลของธนาคารกลางที่ขายปลีก โดยที่สกุลเงินดิจิทัลเป็นความรับผิดชอบของธนาคารกลาง แต่เข้าถึงได้สำหรับครัวเรือนและบริษัทผ่านตัวกลาง เช่น ธนาคารพาณิชย์หรือบริษัทฟินเทค ธนาคารประชาชนจีนได้นำกรอบการทำงานนี้ไปใช้ในสกุลเงินดิจิทัลที่รัฐสนับสนุน (รู้จักกันในชื่อสกุลเงินดิจิทัลและการชำระเงินทางอิเล็กทรอนิกส์) หยวนดิจิทัล หรืออีเรนมินปี ความเป็นไปได้ของการกำหนดให้มี Stablecoin เพื่อรักษาทุนสำรองที่ธนาคารกลางนั้นมีการกล่าวถึงในพระราชบัญญัติ StABLE ที่เสนอในสหรัฐอเมริกา

ในขณะที่กรอบการธนาคารที่แคบสามารถรับประกันความมั่นคงของ Stablecoin ได้เนื่องจากเป็นสกุลเงินดิจิทัลที่ส่งผ่านธนาคารกลาง (CBDC) ได้อย่างมีประสิทธิภาพ กรอบการสำรองนี้มีความเสี่ยงมากที่สุดในการเป็นตัวกลางด้านเครดิต ช่วงเวลาแห่งความเครียดทางการเงินหรือความตื่นตระหนกอาจนำไปสู่การโอนเงินจำนวนมหาศาลจากเงินฝากธนาคารพาณิชย์ทั่วไปไปยังธนาคาร Stablecoins ที่กำหนดไว้อย่างแคบ ซึ่งอาจขัดขวางการจัดหาสินเชื่อ ในขณะที่ผลกระทบจากการหยุดชะงักของสินเชื่อนี้สามารถบรรเทาได้โดยการจำกัดการถือครอง Stablecoin และอัตราการสำรองส่วนต่าง โครงสร้างโดยรวมของวิธีการที่แคบของธนาคารในการสำรอง Stablecoin อาจทำให้ระบบธนาคารไม่มีเสถียรภาพ นอกจากนี้ แนวทางการธนาคารที่แคบอาจนำไปสู่การขยายงบดุลของธนาคารกลางเพื่อรองรับความต้องการในการสำรองยอดคงเหลือโดยผู้ออก Stablecoin

ความกังวลเหล่านี้เกี่ยวกับ Stablecoin ของธนาคารที่แคบสะท้อนถึงความกังวลเกี่ยวกับการธนาคารที่แคบโดยทั่วไป ซึ่งเฟดได้รับทราบ ในกฎระเบียบที่เสนอเมื่อเร็วๆ นี้ ซึ่งจะส่งผลกระทบต่อธนาคารแคบ (เรียกอย่างเป็นทางการว่าหน่วยงานการลงทุนแบบพาสทรู หรือ PTIE) เฟดแสดง "ความกังวลว่า [ธนาคารแคบ] อาจขัดขวางตัวกลางทางการเงินในรูปแบบที่คาดเดาไม่ได้ และอาจส่งผลต่อเสถียรภาพทางการเงินด้วย ผลกระทบเชิงลบ” (ระเบียบ D: ข้อกำหนดการสำรองของสถาบันรับฝาก, 2019) นอกจากนี้ เฟดได้กล่าวถึงข้อกังวลที่ร้ายแรงเกี่ยวกับอุปสงค์สำหรับยอดสำรอง โดยระบุว่า ความต้องการ [ธนาคารจำกัด] [แคบ] อุปสงค์สำหรับยอดสำรองอาจมีขนาดใหญ่มาก เพื่อรักษาท่าทีนโยบายการเงินที่ต้องการ เฟดอาจจำเป็นต้องสำรองอุปทานเพื่อให้เป็นไปตาม ความต้องการนี้”

ภายใต้กรอบการเป็นตัวกลางสองระดับ Stablecoins จะได้รับการสนับสนุนจากเงินฝากธนาคารพาณิชย์ที่ใช้สำหรับการธนาคารแบบสำรองเศษส่วน ซึ่งตรงข้ามกับกรอบการธนาคารแบบแคบ ในทำนองเดียวกัน เป็นไปได้ที่ธนาคารพาณิชย์จะออกเหรียญ Stablecoins หรือเสนอเงินฝากที่เป็นโทเค็นสำหรับการธนาคารสำรองแบบเศษส่วน เพื่อความชัดเจน นี่ไม่ได้หมายความว่าไม่รองรับ Stablecoins อย่างเต็มรูปแบบ ในทางกลับกัน ผู้ออก Stablecoin อาศัยเงินฝากธนาคารพาณิชย์เป็นสินทรัพย์ และธนาคารพาณิชย์ปฏิบัติธนาคารสำรองแบบเศษส่วนด้วยเงินฝาก Stablecoins และ/หรือ Stablecoin ซึ่งหมายความว่า Stablecoins ได้รับการสนับสนุนโดยเงินกู้ สินทรัพย์ และเงินสำรองของธนาคารกลางในท้ายที่สุด มันส่งผลต่อการตั้งค่าสถานะการฝากประจำบางส่วนอีกครั้งอย่างมีประสิทธิภาพเป็นการฝากแบบ Stablecoin ที่สำคัญ เพื่อให้ตัวกลางในการธนาคารยังคงเหมือนเดิม เงินฝาก Stablecoin จะต้องได้รับการปฏิบัติเช่นเดียวกับเงินฝากที่ไม่เสถียรในแง่ของอัตราส่วนเงินสำรองที่จำเป็น อัตราส่วนความครอบคลุมสภาพคล่อง และขีดจำกัดความเสี่ยงด้านกฎระเบียบและที่กำหนดด้วยตนเองอื่นๆ

ชื่อเรื่องรอง

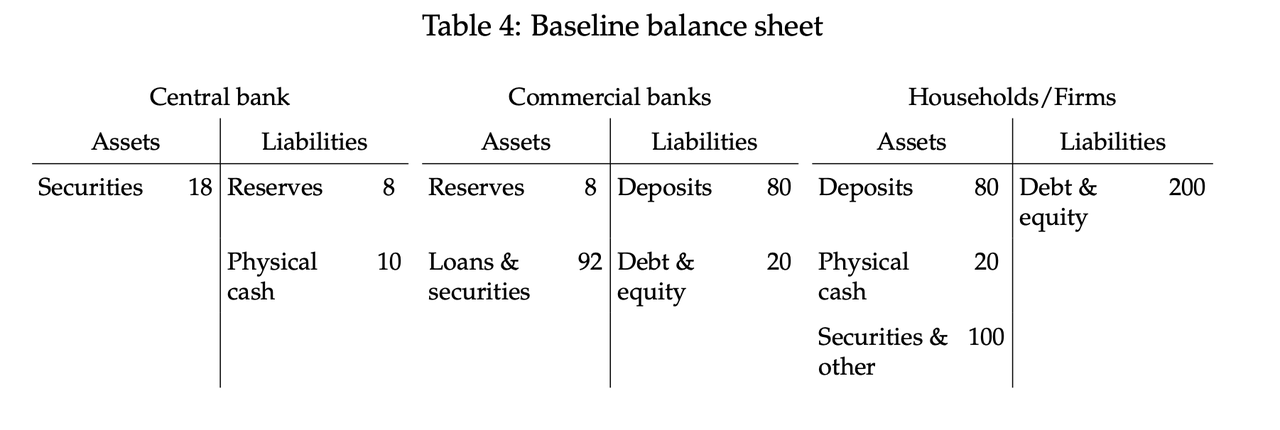

การสร้างฉาก

ในสถานการณ์ของเรา เราพิจารณาถึงผลกระทบของเหรียญ Stablecoin ที่ได้รับการสำรองด้วย Fiat หนึ่งเหรียญหรือมากกว่า ซึ่งได้รับการยอมรับอย่างแพร่หลายในระบบธนาคารในรูปแบบที่มีสไตล์ งบดุลพื้นฐานสำหรับระบบธนาคารจะแสดงในรูป โดยเฉพาะอย่างยิ่ง เราถือว่าครัวเรือนและธุรกิจใช้แทนเงินกระดาษ เงินฝากธนาคารพาณิชย์ หรือหลักทรัพย์มูลค่า 10 ดอลลาร์ จากนั้นเราจะทำบัญชีเพื่อพิจารณาว่าการยอมรับ Stablecoin มีผลอย่างไรต่อธนาคารกลาง ธนาคารพาณิชย์ และงบดุลของครัวเรือนและธุรกิจ เราวิเคราะห์ว่าผลกระทบนี้แตกต่างกันไปตามกรอบการสำรองของ Stablecoin และแหล่งที่มาของการไหลเข้าอย่างไร

โปรดทราบว่าในการสร้างสถานการณ์เหล่านี้ เราได้ตั้งสมมติฐานหลักหลายประการ ประการแรกคือเราไม่ทราบรูปแบบที่แน่นอนของ Stablecoin ที่ถูกนำมาใช้ สถานการณ์ของเราไม่ได้ตั้งใจที่จะวิเคราะห์ ตัวอย่างเช่น ผลกระทบเฉพาะของการยอมรับ Stablecoin ที่มีอยู่อย่างกว้างขวาง เช่น Tether เราไม่แยกแยะว่า Stablecoins ที่นำมาใช้นั้นเป็นเงินฝากที่เป็นโทเค็นของสถาบัน Stablecoin ที่หมุนเวียนบนบล็อกเชนสาธารณะ หรืออื่นๆ ประการที่สอง เราแสดงเฉพาะกรณีข้อได้เปรียบที่เป็นตัวอย่างเท่านั้น ผลที่ตามมาคือ Stablecoin สามารถดูการไหลเข้าจากหลายแหล่งและถือสินทรัพย์หลายรายการไว้เป็นทุนสำรอง ประการที่สาม สถานการณ์เหล่านี้ไม่ได้จับภาพผลกระทบรองหรือผลป้อนกลับลูป และไม่ได้ระบุถึงผลกระทบที่แตกต่างกันภายในอุตสาหกรรม สุดท้าย เราถือว่าธนาคารพาณิชย์มีอัตราส่วนสำรองตามกฎหมาย 10% สำหรับเงินฝากแบบดั้งเดิม

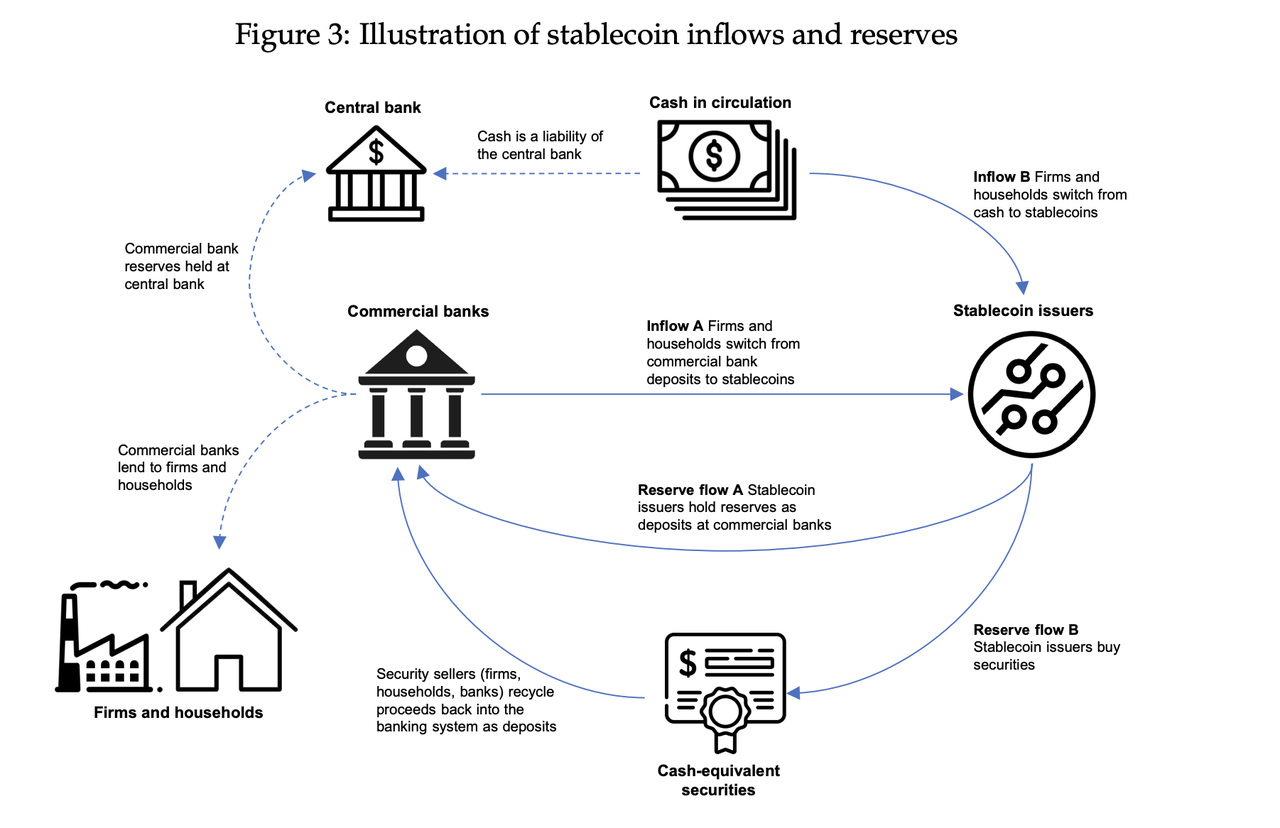

เพื่อแสดงให้เห็นถึงการไหลที่ซับซ้อนระหว่างส่วนต่าง ๆ ของระบบธนาคารซึ่งสนับสนุนสถานการณ์ edge-case ของเรา เราแสดงภาพกราฟส่วนย่อยของการไหลเข้าและการจัดสรรเงินสำรองของ Stablecoin ที่เรากล่าวถึง โดยเฉพาะอย่างยิ่ง เราใช้ไดอะแกรมเพื่อแสดงการไหลเข้าของเงินฝากธนาคารพาณิชย์ (ไหลเข้า A) และธนบัตร (ไหลเข้า B) เข้าสู่ Stablecoins และการจัดสรรเงินเหล่านี้ในรูปแบบของเงินฝากธนาคารพาณิชย์เป็นทุนสำรอง (กระแสสำรอง A) และหลักทรัพย์ ( กระแสสำรอง B).

ชื่อเรื่องรอง

การวิเคราะห์ฉาก

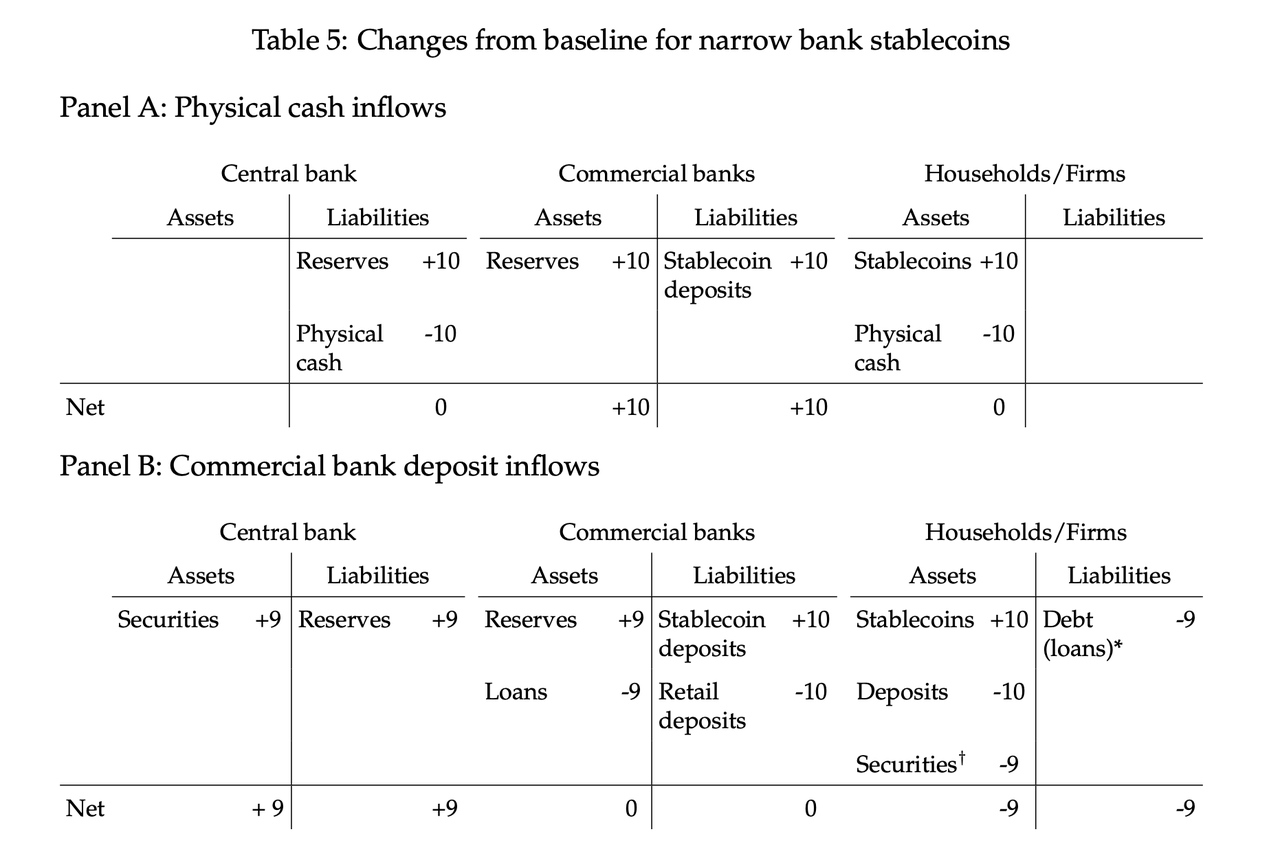

กรอบการธนาคารที่แคบ

ตามที่ระบุไว้ก่อนหน้านี้ กรอบการธนาคารที่แคบก่อให้เกิดความเสี่ยงสูงสุดในการจัดเตรียมสินเชื่อ โดยขึ้นอยู่กับแหล่งที่มาของการไหลเข้า ในสถานการณ์การธนาคารที่แคบของเรา ดังที่แสดงในตาราง เราพบว่ากระแสเงินสดจริงใน Stablecoin ของธนาคารแคบๆ จะมีผลเป็นกลางต่อการจัดหาสินเชื่อ ในขณะที่เงินฝากธนาคารพาณิชย์จะขัดขวางการจัดหาสินเชื่อ

ในแผง A (สถานการณ์กระแสเงินสด) เราเห็นว่า Stablecoins แทนที่เงินสดในงบดุลของครัวเรือนและองค์กร การไหลเข้าของเงินสดนำไปสู่การเพิ่มขึ้นทางอ้อมในงบดุลของธนาคารพาณิชย์และเงินสำรองของธนาคารพาณิชย์ งบดุลของธนาคารกลางได้รับการปรับโครงสร้างใหม่ โดยมีหนี้สินสำรองแทนที่หนี้สินที่เป็นเงินสด ผลกระทบสุทธิคือการขยายตัวของงบดุลของธนาคารพาณิชย์ แต่ไม่มีการเปลี่ยนแปลงในการกันสำรองสินเชื่อ สถานการณ์สมมตินี้ถือว่าธนาคารไม่ได้ถูกจำกัดด้วยขนาดของงบดุล กล่าวคือ เงินฝากธนาคารที่กำหนดไว้อย่างแคบและการถือครองทุนสำรองที่เกี่ยวข้องจะได้รับการยกเว้นจากการคำนวณอัตราส่วนเลเวอเรจ การยกเว้นเลเวอเรจสำหรับการถือครองทุนสำรองของธนาคารกลางได้รับการรับรองโดยหน่วยงานกำกับดูแลในเขตอำนาจศาลต่างๆ

แผง B แสดงสถานการณ์การธนาคารแคบ ๆ ของเงินฝากที่ย้ายไปยัง Stablecoins เนื่องจากเงินฝาก Stablecoin ยังคงอยู่ในงบดุลของธนาคารพาณิชย์ ธนาคารจึงต้องลดการถือครองสินทรัพย์เพื่อรองรับการลดลงของเงินทุนสำหรับการฝากเงินที่ไม่ใช่ Stablecoin จากนั้นงบดุลของธนาคารกลางจะขยายตัวเพื่อรองรับความต้องการที่เพิ่มขึ้นสำหรับยอดสำรองโดยไม่หักกลบกับหนี้สินเงินสดที่ลดลง ในกรณีนี้ เราคิดว่าธนาคารกลางจะปฏิบัติตามข้อกำหนดการสำรองที่เพิ่มขึ้นโดยการซื้อหลักทรัพย์ สมมติฐานของการผ่อนปรนของธนาคารกลางนี้ได้รับแรงผลักดันจากคำตัดสินก่อนหน้านี้ของเฟดเกี่ยวกับธนาคารที่แคบ ตามที่กล่าวไว้ข้างต้น ซึ่งเกี่ยวข้องกับกฎระเบียบ D: ข้อกำหนดด้านเงินสำรองสำหรับสถาบันรับฝากเงิน (2019) อย่างไรก็ตาม หากธนาคารกลางกำหนดขนาดของงบดุล เราจะเสนอทางเลือกสองทางในตาราง A1 ของภาคผนวก ในทางเลือกแรก ธนาคารพาณิชย์จะลดขนาดงบดุลลงอย่างมากเพื่อชดเชยการขาดแคลนเงินฝาก ในกรณีที่สอง ธนาคารพาณิชย์สร้างกองทุนเงินฝากที่หายไปโดยการออกตราสารหนี้ ผลที่ได้คือการลดการสร้างเครดิตที่นำโดยธนาคาร

เราไม่ได้จินตนาการถึงสถานการณ์ที่ Stablecoin ของธนาคารแคบๆ ไหลเข้ามาจากการถือครองหลักทรัพย์ ในกรณีนี้ ผลกระทบต่อการสำรองสินเชื่อมีแนวโน้มที่จะไม่เป็นกลาง ภายใต้สมมติฐานเดียวกับข้างต้น ผลกระทบสุทธิต่อการจัดหาสินเชื่อควรอยู่ในระดับต่ำเพื่อให้ธนาคารกลางสามารถปฏิบัติตามข้อกำหนดการสำรองที่เพิ่มขึ้นผ่านการซื้อหลักทรัพย์ (จากครัวเรือน) แทนที่จะถือครองหลักทรัพย์โดยตรง การย้ายไปยัง Stablecoins จะเห็นว่าครัวเรือนมี Stablecoins ที่ได้รับการสนับสนุนโดยธนาคารกลาง ซึ่งได้รับการสนับสนุนจากหลักทรัพย์ สถานการณ์จำลองนี้ยังถือว่าการเพิ่มขึ้นของเงินสำรองในธนาคารแคบๆ จะไม่ได้รับผลกระทบจากเลเวอเรจดังที่ได้กล่าวไว้ก่อนหน้านี้

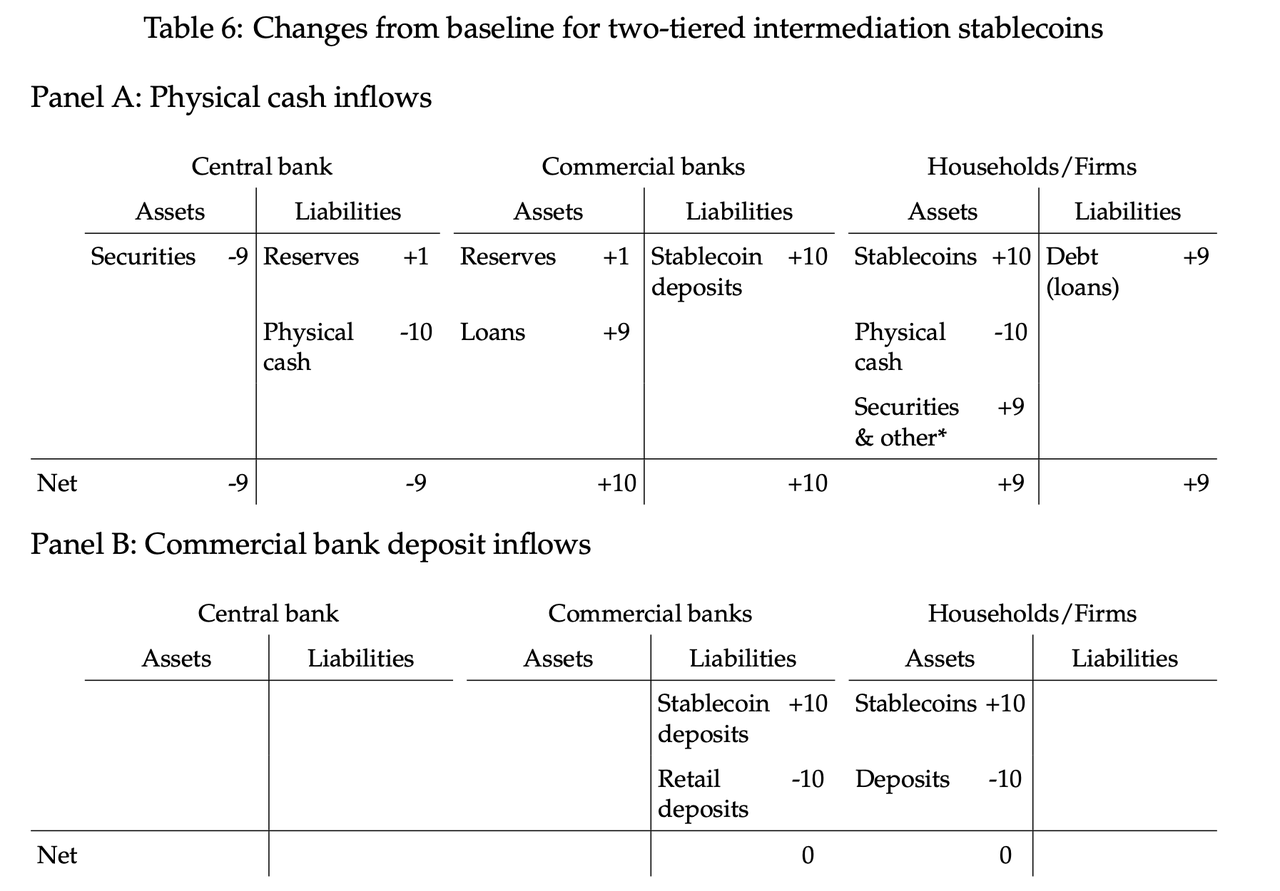

กรอบการไกล่เกลี่ยแบบสองชั้น

สำหรับกรอบการสื่อกลางสองระดับที่แสดงในตารางด้านล่าง เราพบว่าการไหลเข้าของ Stablecoin จำนวนมากจะมีผลกระทบที่เป็นกลางหรือเป็นบวกต่อการจัดหาสินเชื่อ แผง A แสดงการแปลงเงินสดเป็นเหรียญ Stablecoins เนื่องจากธนาคารพาณิชย์มีส่วนร่วมในการธนาคารสำรองเศษส่วนผ่านเงินฝาก Stablecoin งบดุลของพวกเขาจึงขยายตัวด้วยการถือครองสินเชื่อและหลักทรัพย์ ซึ่งคิดเป็นสัดส่วนส่วนใหญ่ของการขยายตัว ธนาคารกลางได้ลดขนาดงบดุลสุทธิลง โดยมีเงินสำรองเพิ่มขึ้นเล็กน้อยและหนี้สินเงินสดลดลงอย่างมาก ครัวเรือนสะสมทรัพย์สินมากขึ้นเพื่อขยายสินเชื่อธนาคาร ผลกระทบต่อการจัดหาสินเชื่อเป็นไปในเชิงบวก แผง B แสดงสถานการณ์การไกล่เกลี่ยสองระดับพร้อมการทดแทนเงินฝาก งบดุลโดยรวมและการถือครองสินทรัพย์ของธนาคารพาณิชย์และธนาคารกลางไม่เปลี่ยนแปลง การเปลี่ยนแปลงเพียงอย่างเดียวคือองค์ประกอบของหนี้สินของธนาคารพาณิชย์ เนื่องจากเงินฝากประจำจะถูกแปลงเป็นเงินฝาก Stablecoin ตามที่ระบุไว้ สถานการณ์สมมตินี้ถือว่าการฝากเงินแบบ Stablecoin นั้นได้รับการปฏิบัติในลักษณะเดียวกับการฝากเงินแบบ non-Stablecoin โดยคำนึงถึงอัตราส่วนการสำรองที่จำเป็น อัตราส่วนการครอบคลุมสภาพคล่อง และขีดจำกัดความเสี่ยงด้านกฎระเบียบและการกำหนดด้วยตนเองอื่นๆ

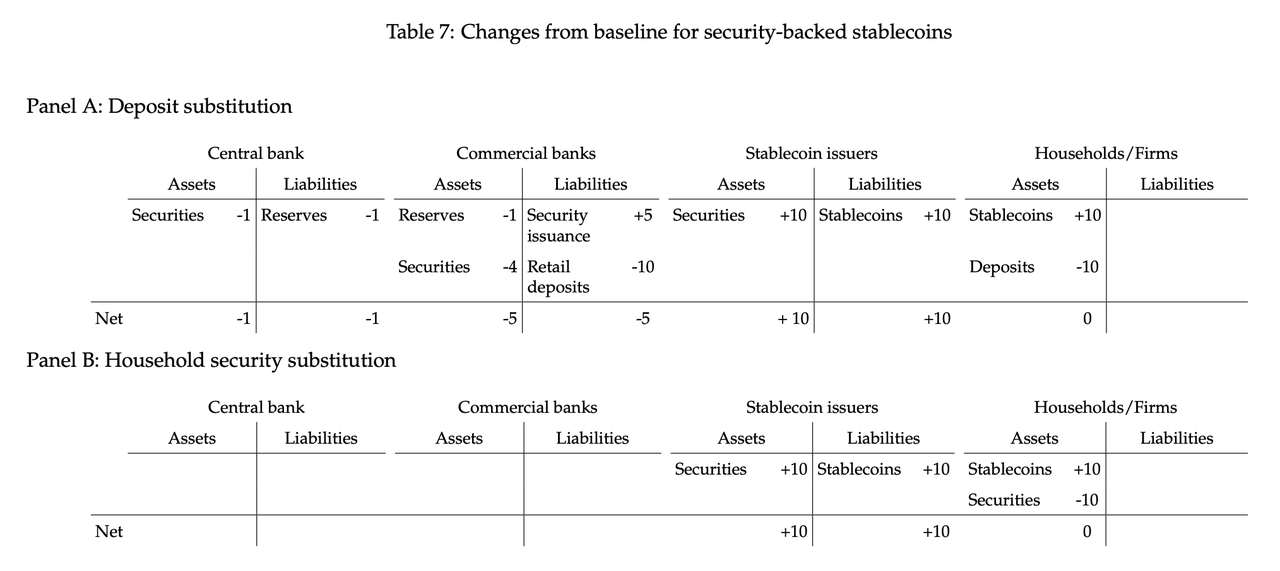

กรอบการถือครองหลักทรัพย์

ดังตารางด้านล่าง ผลกระทบของการนำ Stablecoins ที่ได้รับการสนับสนุนด้านความปลอดภัยมาใช้อย่างแพร่หลายเป็นสิ่งที่คาดเดาได้น้อยที่สุด เป็นไปได้หลายสถานการณ์ ในแผง A เรานำเสนอสถานการณ์ที่ Stablecoin ที่ได้รับการสนับสนุนด้านความปลอดภัยเห็นการไหลเข้าของเงินฝากธนาคารพาณิชย์ เราถือว่าผู้ออก Stablecoin จัดหาหลักทรัพย์จากธนาคารพาณิชย์มากกว่าภาคครัวเรือนและภาคธุรกิจ ในกรณีนี้ เมื่อครัวเรือนแลกเปลี่ยนเงินฝากเป็นเหรียญ Stablecoin ธนาคารพาณิชย์จะชดเชยเงินฝากที่หายไปด้วยการออกหลักทรัพย์ของตนเอง นอกจากนี้ ธนาคารพาณิชย์ยังสามารถลดพอร์ตหลักทรัพย์เพื่อให้ครอบคลุมการสูญเสียเงินฝากได้ หากธนาคารปรับส่วนสินทรัพย์ในงบดุลเป็นหลักโดยการเปลี่ยนการถือครองหลักทรัพย์ ขนาดของพอร์ตสินเชื่อของธนาคารอาจคงที่ ในกรณีนี้ งบดุลของธนาคารกลางก็หดตัวลงเล็กน้อยเนื่องจากการสูญเสียเงินสำรองของธนาคาร

แผง B แสดงสถานการณ์ที่ครัวเรือนแลกเปลี่ยนการถือครองหลักทรัพย์เทียบเท่าเงินสดเป็นเหรียญ Stablecoin สิ่งนี้จะนำไปสู่การโทเค็นที่มีประสิทธิภาพของหลักทรัพย์ที่มีลักษณะคล้ายเงินสด โดยไม่ส่งผลกระทบโดยตรงต่อการจัดหาสินเชื่อในระบบธนาคาร นอกจากนี้ เรายังพิจารณาสถานการณ์ทางเลือก (ไม่แสดง) ซึ่ง Stablecoin ที่ได้รับการสนับสนุนจากหลักทรัพย์จะได้รับเงินไหลเข้าจากภาคครัวเรือนและภาคธุรกิจในขณะเดียวกันก็ขายหลักทรัพย์ให้กับธนาคารพาณิชย์ ผู้ขายหลักทรัพย์คือภาคครัวเรือนและภาคธุรกิจ ไม่ใช่ธนาคารพาณิชย์ตามที่อธิบายไว้ในตารางที่ 7 แผง ก. ผลกระทบสุทธิต่อการให้สินเชื่อนั้นเป็นกลาง เนื่องจากยอดเงินฝากธนาคารพาณิชย์ที่ถือโดยครัวเรือนและบริษัทที่ซื้อ Stablecoins จะถูกรีไซเคิลกลับไปที่ธนาคารในที่สุด โดยโอนไปยังครัวเรือนและบริษัทอื่นที่ขายหลักทรัพย์ให้กับระบบผู้ออก Stablecoin การปรับโครงสร้างการถือครองความปลอดภัยนี้แสดงไว้ในรูปที่ 3 โดยการไหลเข้า A และกระแสสำรอง B ผลลัพธ์สุดท้ายคือการเปลี่ยนแปลงในงบดุลเช่นเดียวกับสำหรับ Panel B

สรุป

สรุป

Stablecoins เติบโตขึ้นอย่างมากในช่วงปีที่ผ่านมาเนื่องจากสินทรัพย์ดิจิทัลได้รับการยอมรับอย่างกว้างขวางและมีการชี้แจงกรณีการใช้งานสำหรับสกุลเงินดิจิทัลที่ตั้งโปรแกรมได้ การเพิ่มขึ้นอย่างรวดเร็วทำให้เกิดความกังวลเกี่ยวกับผลกระทบเชิงลบที่อาจเกิดขึ้นกับกิจกรรมธนาคารและระบบการเงินแบบดั้งเดิม ในรายงานนี้ เราจะหารือเกี่ยวกับกรณีการใช้งานปัจจุบันและศักยภาพการเติบโตของ Stablecoins วิเคราะห์เหตุการณ์ในอดีตของ Peg ที่ไม่เสถียร และแสดงสถานการณ์ต่างๆ สำหรับผลกระทบของ Stablecoins ในระบบธนาคาร ตามที่ระบุไว้ในบทนำ บทความนี้ไม่ได้พิจารณาความหมายที่เป็นไปได้ทั้งหมดของ Stablecoins ต่อเสถียรภาพทางการเงิน นโยบายการเงิน การคุ้มครองผู้บริโภค และประเด็นสำคัญอื่นๆ ที่ยังไม่ได้สำรวจ เรามุ่งเน้นไปที่ผลกระทบของงบดุลและตัวกลางสินเชื่อภายใต้สมมติฐานที่น่าเชื่อถือ

ลิงค์ต้นฉบับ