การจดทะเบียนสปอต ETF ของ US Ethereum มีความสำคัญในระยะยาวมากกว่าผลกระทบในระยะสั้น

ผู้เขียนต้นฉบับ: SoSOValue

ETF สปอต Ethereum ของสหรัฐอเมริกาจะเข้าจดทะเบียนอย่างเป็นทางการสำหรับการซื้อขายในวันที่ 23 กรกฎาคม 2024 ซึ่งจะเป็นเวลา 10 ปีพอดีนับตั้งแต่การเสนอขายหุ้นต่อสาธารณะครั้งแรก (ICO) ของ Ethereum ในวันที่ 22 กรกฎาคม 2014 วันที่เข้าจดทะเบียนของ Ethereum ETF ไม่ว่าจะเป็น เลือกโดยเจตนา ไม่ว่าจะเป็นช่วงเวลาที่ยิ่งใหญ่หรือบังเอิญ กิจกรรมนี้จะมีความสำคัญอย่างยิ่งต่อการพัฒนาที่ยั่งยืนในอนาคตของโลก crypto ทั้งหมด เนื่องจากเป็น ก้าวสำคัญสำหรับเครือข่ายสาธารณะ POS เพื่อเข้าสู่โลกการเงินกระแสหลักและ จะดึงดูดมิติและจำนวนผู้สร้างให้เข้าร่วมการสร้างระบบนิเวศ Ethereum มากขึ้นอย่างแน่นอน ปูทางให้โครงสร้างพื้นฐานของโลก crypto ตามมา เช่น Solana เข้าสู่โลกกระแสหลัก และมีความสำคัญต่อกระบวนการเผยแพร่ความหมายทางเพศของ blockchain

ในทางกลับกัน เนื่องจากปัจจุบัน Ethereum ETF ไม่อนุญาตให้วางเดิมพันจากมุมมองของกฎระเบียบ นักลงทุนที่ถือ ETF จะได้รับรายได้จากการขุดน้อยกว่าการถือโทเค็น Ethereum โดยตรง 3% -5% (ไม่มีอัตราผลตอบแทนจากความเสี่ยงเลย) และความเข้าใจของนักลงทุนทั่วไปเกี่ยวกับ Ethereum นั้นสูงกว่า Bitcoin ดังนั้น ผลกระทบในระยะสั้นของ ETF สปอต Ethereum ของสหรัฐฯ อาจไม่ดีเท่ากับ ETF ของสปอต Bitcoin ส่งผลกระทบอย่างมากต่อราคา BTC ในระยะสั้น และ ส่วนใหญ่จะปรับปรุงเสถียรภาพสัมพัทธ์ของราคา Ethereum และลดความผันผวน

บทความต่อไปนี้จะวิเคราะห์ผลกระทบระยะสั้นต่อความแข็งแกร่งของทั้งผู้ซื้อและผู้ขายโทเค็น Ethereum หลังจาก ETF สปอต Ethereum ได้รับการจดทะเบียน และผลกระทบระยะยาวต่อระบบนิเวศการเข้ารหัส

1. ในระยะสั้น: จุดแข็งของทั้งผู้ซื้อและผู้ขายน้อยกว่า Bitcoin ETF และผลกระทบของ Ethereum ETF คาดว่าจะน้อยกว่า Bitcoin

จากการติดตาม Bitcoin Spot ETF อย่างต่อเนื่องของ SoSoValue ปัจจัยที่ส่งผลกระทบมากที่สุดต่อราคาสกุลเงินคือ การไหลเข้าสุทธิในวันเดียว นั่นคือการซื้อและการไถ่ถอนใหม่จริงที่เกิดจากการแลกเงินสด Bitcoin Spot ETF สู่โลก crypto/ ขนาดของการขาย (ดูรายละเอียดในรูปที่ 1) ส่งผลต่ออุปสงค์และอุปทานและกำหนดราคา จากการเปิดเผยเอกสาร S-1 นั้น ETF สปอต Ethereum ของสหรัฐอเมริกามีกลไกการสมัครสมาชิกและการไถ่ถอนเช่นเดียวกับ Bitcoin Spot ETF ซึ่งทั้งสองอย่างนี้รองรับเฉพาะการสมัครสมาชิกด้วยเงินสดและการไถ่ถอนเท่านั้น ดังนั้น การไหลเข้าสุทธิในวันเดียวก็จะใหญ่ที่สุดเช่นกัน สำหรับ ETF สปอต Ethereum มีข้อแตกต่างที่สำคัญสองประการ:

• การขาย: เนื่องจากค่าธรรมเนียมการจัดการที่แตกต่างกันมากกว่า 10 เท่าของ Grayscale Ethereum Trust (รหัสหุ้น ETHE) ผลกระทบจากการขายที่เกิดจากผลกระทบจากการย้ายตำแหน่งจึงยังคงอยู่ และหลังจากประสบกับการขาย Bitcoin อย่างไม่ถูกต้องที่เกิดจากการไหลออกของ Grayscale GBTC ตลาดมีทัศนคติเชิงลบต่อระดับสีเทาเช่นกัน อย่างไรก็ตาม ไม่เหมือนกับ Bitcoin ETF ในระหว่างกระบวนการแปลง Grayscale Ethereum Trust ให้เป็น ETF โดยจะแบ่งสินทรัพย์สุทธิอีก 10% เพื่อสร้าง Grayscale Ethereum Mini Trust ราคาประหยัด (รหัสหุ้น ETH ) ดังนั้นการขายจึงอาจเล็กน้อย ที่ลดลง.

• การซื้อ: เนื่องจาก Ethereum ETF ไม่อนุญาตให้วางเดิมพันจากมุมมองของกฎระเบียบ การถือ Ethereum ETF จะส่งผลให้รายได้จากการขุดเดิมพันน้อยกว่าการถือโทเค็น Ethereum โดยตรง 3% -5% (อัตราผลตอบแทนที่ไร้ความเสี่ยงในโลก Ethereum ) ) ในขณะเดียวกัน การรับรู้ของนักลงทุนทั่วไปเกี่ยวกับ Ethereum ยังต่ำกว่า Bitcoin หากพวกเขามองโลกในแง่ดีเกี่ยวกับสกุลเงินดิจิทัล พวกเขายังคงชอบ Bitcoin ETFs ที่ขาดแคลนอย่างชัดเจนและมีเพียง 21 ล้านเท่านั้นสำหรับการจัดสรร

รูปที่ 1: การสลายตัวของผลกระทบของการไหลออกสุทธิของราคา Bitcoin ในช่วงเริ่มต้นการจดทะเบียนของ Ethereum Spot ETF (แหล่งข้อมูล: SoSoValue)

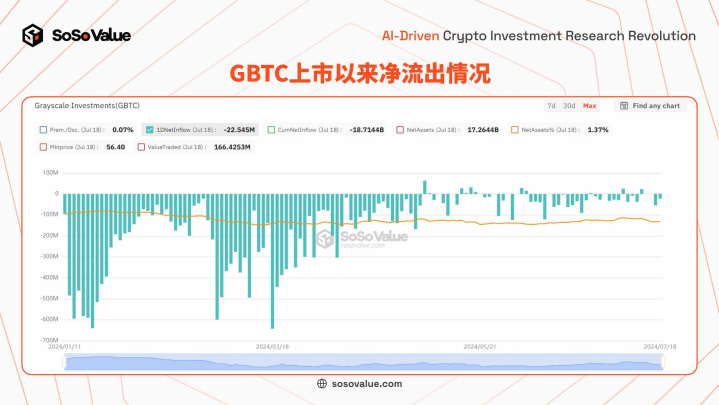

1. การขาย: ETHE ระดับสีเทามูลค่า 9.2 พันล้านดอลลาร์สหรัฐ พร้อมค่าธรรมเนียมการจัดการที่แตกต่างกัน 10 เท่าจากคู่แข่ง จะยังคงนำมาซึ่งการขายการย้ายที่ตั้งก่อนกำหนด แต่จะน้อยกว่าผลกระทบจากการไหลออกของ GBTC

เมื่อมองย้อนกลับไป ในช่วงแรกของ Bitcoin ETF (GBTC) ระดับสีเทา มีเหตุผลสองประการที่ทำให้มีการไหลออกสุทธิจำนวนมาก ในด้านหนึ่ง ค่าธรรมเนียมการจัดการสูงกว่าคู่แข่งอย่างมาก ซึ่งทำให้เกิดผลกระทบจากการย้ายตำแหน่ง ค่าธรรมเนียมการจัดการ 1.5% มีการไถ่ถอน Bitcoin ETF ในระดับสีเทาและมีการซื้อ ETF อื่น ๆ ที่มีค่าธรรมเนียมการจัดการประมาณ 0.2% ในทางกลับกัน การเก็งกำไรที่มีส่วนลดก่อนกำหนดคือการทำกำไรหลังจากระดับราคา ETF หมดลง ส่งผลให้ ฝ่ายขาย. เมื่อต้นปี ETF ที่แปลงโดยตรงจาก Grayscale Bitcoin Trust (ระดับการจัดการสินทรัพย์ GBTC ที่ 28.4 พันล้านดอลลาร์สหรัฐ) ได้รับการจดทะเบียนและพบว่ามีเงินทุนไหลออกสุทธิจำนวนมากอย่างต่อเนื่อง มีเหตุผลหลักสองประการ ประการแรกคือค่าธรรมเนียมการจัดการ Grayscale GBTC อยู่ที่ 1.5% ซึ่งมากกว่าคู่แข่งประมาณ 6 เท่า ซึ่งทำให้นักลงทุนที่มองโลกในแง่ดีเกี่ยวกับสินทรัพย์ Bitcoin ในระยะยาวย้ายตำแหน่งของตนไปยัง ETF อื่น ๆ ก็คือ GBTC กำลังเปลี่ยนแปลง ก่อนที่จะกลายเป็น ETF ส่วนลดยังคงอยู่ประมาณ 20% เป็นเวลานาน กระตุ้นให้นักลงทุนเก็งกำไรอัตราคิดลดโดยการซื้อ GBTC ที่ลดราคาและขาย BTC ในตลาด หลังจากที่ความไว้วางใจถูกแปลงเป็น ETF และส่วนลดหายไปโดยทั่วไป กองทุนเก็งกำไรประเภทนี้จะขาย ETF และทำกำไร จากข้อมูลของ SoSoValue การไหลออกสุทธิของ GBTC เกิดขึ้นตั้งแต่วันที่ 11 มกราคมถึง 2 พฤษภาคม และชะลอตัวลง ในระหว่างนั้นการถือครอง Bitcoin ลดลง 53%

รูปที่ 2: การไหลออกสุทธิของ GBTC นับตั้งแต่จดทะเบียน (แหล่งข้อมูล: SoSoValue)

แตกต่างจากการแปลงโดยตรงของ GBTC ในระหว่างกระบวนการแปลง Ethereum Trust เป็น ETF นั้น Grayscale จะแบ่งสินทรัพย์สุทธิ 10% พร้อมกันเพื่อสร้าง Ethereum mini ETF ราคาประหยัด (รหัสหุ้น ETH) ซึ่งเป็นบริษัทในเครือของ Grayscale มี Ethereum ETF สองตัวที่มีค่าธรรมเนียมการจัดการ 2.5% และ

0.15% ซึ่งช่วยลดแรงกดดันจากการย้ายตำแหน่งและการไหลออกเล็กน้อยที่เกิดจากอัตราดอกเบี้ยที่สูง ตามการยื่น S-1 นั้น Grayscale Ethereum Trust (รหัสหุ้น: ETHE) จะโอน ประมาณ 10% ของ Ethereum ไปยัง Grayscale Ethereum Mini Trust (รหัสหุ้น: ETH) เป็นทุนเริ่มต้นของ mini trust ETH หลังจากนั้นทั้งสอง Grayscale Ethereum ETF จะดำเนินการอย่างอิสระ สำหรับนักลงทุนที่ถือ ETHE อยู่แล้ว ในวันที่ 23 กรกฎาคม Ethereum Trust ETHE แต่ละตัวที่พวกเขาถืออยู่จะได้รับการจัดสรร 1 หุ้นของ Ethereum Mini Trust ETH โดยอัตโนมัติ และมูลค่าสุทธิของ ETHE จะถูกปรับเป็นมูลค่าก่อนหน้า 90% พิจารณาว่าค่าธรรมเนียมการจัดการของ ETHE อยู่ที่ 2.5% ค่าธรรมเนียมการจัดการของ Mini Trust ETH อยู่ที่ 0.15% (ค่าธรรมเนียมการจัดการฟรีภายใน 2 พันล้านดอลลาร์สหรัฐใน 6 เดือนแรก) กล่าวคือ สำหรับนักลงทุนปัจจุบันของ ETHE ของสินทรัพย์ของพวกเขาจะถูกจัดสรรโดยอัตโนมัติใน ETF ที่มีค่าธรรมเนียมต่ำ เมื่ออ้างอิงถึงอัตราส่วนการย้ายกองทุนสุดท้ายของ GBTC ที่ประมาณ 50% คาดว่าการแยกตัวของ Ethereum Mini Trust ETH และส่วนลดค่าธรรมเนียมการจัดการล่วงหน้าจะช่วยลดแรงกดดันการไหลออกของเงินทุนในระยะสั้นของ Grayscale ETHE

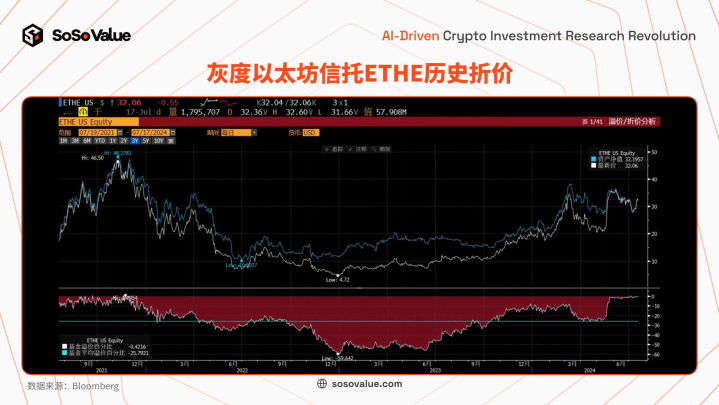

ในทางกลับกัน เนื่องจากส่วนลดของ ETHE ได้มาบรรจบกันล่วงหน้า แรงกดดันการไหลออกที่เกิดจากการชำระบัญชีของการเก็งกำไรส่วนลดจึงคาดว่าจะน้อยกว่าของ GBTC Grayscale ETHE ครั้งหนึ่งเคยถูกลดราคาอย่างหนัก โดยมีส่วนลดสูงสุดถึง 60% ณ สิ้นปี 2565 ส่วนลดเคยมากกว่า 20% ครั้งหนึ่งตั้งแต่เดือนเมษายนถึงพฤษภาคมปี 2567 แต่ส่วนลดเริ่มมาบรรจบกันเป็น 1% -2% จาก ปลายเดือนพฤษภาคมและภายในเดือนกรกฎาคม การบรรจบกันอยู่ภายใน 1% ในขณะที่ 2 วันก่อนแปลงเป็น ETF (9 มกราคม) อัตราคิดลดของ GBTC ยังคงอยู่ที่ 6.5% ดังนั้น สำหรับการซื้อขายเก็งกำไร แรงจูงใจในการทำกำไรของ ETHE จึงลดลงอย่างมาก

รูปที่ 3: การเปรียบเทียบค่าธรรมเนียม ETF ของ Ethereum (แหล่งข้อมูล: ไฟล์ S-1)

รูปที่ 4: Grayscale Ethereum Trust ส่วนลดในอดีตของ ETHE (แหล่งข้อมูล: Bloomberg)

2. การซื้ออำนาจจากตลาดหุ้น: ฉันทามติสาธารณะเกี่ยวกับ Ethereum นั้นน้อยกว่า Bitcoin มากและโมเมนตัมการจัดสรรสินทรัพย์ยังน้อยกว่าของ BTC Spot ETFs

สำหรับนักลงทุนสาธารณะ ตรรกะของ Bitcoin นั้นเรียบง่ายและเข้าใจง่าย และได้ข้อสรุปแล้ว: ทองคำในโลกดิจิทัลมีความขาดแคลนที่ชัดเจนและมีทั้งหมด 21 ล้านชิ้น ดังนั้นจึงสอดคล้องกับกรอบการลงทุนที่มีอยู่มาก และ Ethereum ในฐานะเครือข่ายสาธารณะขั้นพื้นฐานที่ใหญ่ที่สุด กลไกการขุดค่อนข้างซับซ้อน และการพัฒนาได้รับผลกระทบจากพลังทางนิเวศวิทยาต่างๆ สิ่งที่สำคัญที่สุดคือปริมาณอุปทานที่เป็นเป้าหมายการลงทุน ซึ่งเกี่ยวข้องกับอัตราเงินเฟ้อและภาวะเงินฝืดอย่างต่อเนื่อง กระบวนการคำนวณเป็นแบบไดนามิกและซับซ้อน และเกณฑ์การรับรู้อยู่ในระดับสูง ทำให้เป็นเรื่องยากสำหรับนักลงทุนทั่วไปที่จะเข้าใจโดยสัญชาตญาณ ในแง่หนึ่งจากมุมมองของอุปทาน Ethereum มีอุปทานไม่จำกัดตามหลักการ ภายใต้กลไก POS ล่าสุด รายได้จากการให้คำมั่นสัญญาที่ได้จากรางวัลบล็อกจะผลักดันอุปทานให้เพิ่มขึ้น และกิจกรรมทางนิเวศน์ในห่วงโซ่ส่งผลกระทบต่อ การเผาค่าธรรมเนียมการทำธุรกรรมของผู้ใช้ส่งผลให้อุปทานลดลง ทำให้เกิดกลไกสมดุลอุปสงค์และอุปทานแบบไดนามิก อุปทานล่าสุดอยู่ที่ประมาณ 120 ล้านเหรียญ และอัตราเงินเฟ้อต่อปีล่าสุดอยู่ที่ 0.6% -0.8% ในทางกลับกัน จากมุมมองพื้นฐานทั่วไป ในฐานะเครือข่ายสาธารณะ ต้องเผชิญกับการแข่งขันจากเครือข่ายสาธารณะอื่นๆ และนักลงทุนสาธารณะไม่มีศรัทธาในผลลัพธ์ของการแข่งขัน ปัจจุบันมีระบบนิเวศห่วงโซ่สาธารณะ เช่น Solana และ Ton อยู่ในตลาด ซึ่งนักลงทุนทั่วไปรู้จัก อย่างไรก็ตาม จากการวิเคราะห์โดยละเอียดเกี่ยวกับความสามารถในการแข่งขัน แสดงให้เห็นว่าเกณฑ์สำหรับนักลงทุนสาธารณะนั้นสูงมาก ดังนั้น หากนักลงทุนทั่วไปมีทัศนคติที่ดี มูลค่าการลงทุนสกุลเงินดิจิทัล คุณยังอาจต้องการจัดสรร Bitcoin Spot ETFs ด้วยอุปทานที่หายากและไม่มีการแข่งขัน

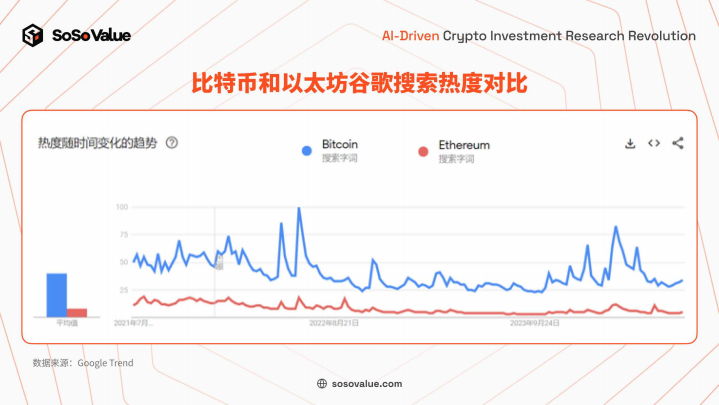

ข้อมูลสาธารณะยังแสดงให้เห็นถึงความแตกต่างอย่างมีนัยสำคัญในความนิยมระหว่าง Ethereum ETF และ Bitcoin ETF เมื่อเปรียบเทียบความนิยมในการค้นหาของ Google ซึ่งแสดงถึงความสนใจของสาธารณชน Ethereum มีเพียงประมาณ 1/5 ของ Bitcoin (ดูรายละเอียดในรูปที่ 5) และสังเกตดูกองทุนเริ่มต้นที่ออกโดย Ethereum ETF (โดยทั่วไปแล้วผู้จัดการกองทุน/ผู้จัดการการจัดจำหน่ายจะบริจาคเงินทุน เมล็ดพันธุ์ของ Fidelity เงินทุนสำหรับ Ethereum ETF (รหัสหุ้น FETH) มีเพียง 1/4 ของ Bitcoin ETF (รหัสหุ้น FBTC) ผู้ออกอื่นๆ เช่น VanEck ช่องว่างระหว่าง Invesco และบริษัทอื่นๆ ก็มีมากเช่นกัน (ดูรายละเอียดในรูปที่ 6)

รูปที่ 5: การเปรียบเทียบความนิยมในการค้นหาของ Google ระหว่าง Bitcoin และ Ethereum (แหล่งข้อมูล: Google Trend)

รูปที่ 6: เปรียบเทียบขนาดกองทุนเริ่มต้นของ Ethereum ETF และ Bitcoin ETF ภายใต้บริษัทผู้ออกเดียวกัน (แหล่งข้อมูล: เอกสาร S-1)

3. การซื้อคำสั่งซื้อจากชุมชน crypto: เนื่องจากไม่มีผลตอบแทนจากการปักหลักพื้นฐานที่ 3% -5% ในห่วงโซ่ ETH ความต้องการจึงไม่มีอยู่จริง

นักลงทุน Crypto ยังมีส่วนร่วมในการซื้อ Bitcoin Spot ETFs สาเหตุหลักมาจากความจำเป็นในการพิสูจน์สินทรัพย์ในโลกแห่งความเป็นจริง นักลงทุน Crypto ที่ถือ Bitcoin ETF จะต้องจ่ายค่าธรรมเนียมรายปีเพียง 0.2% -0.25% เพื่อมีใบรับรองสินทรัพย์ในตลาดการเงินแบบดั้งเดิม ซึ่งเอื้อต่อชีวิตทางเศรษฐกิจในโลกสาธารณะ และสร้างสมดุลของสินทรัพย์และอัตราส่วนทางการเงินที่ถือครองตำแหน่ง Bitcoin และใช้งาน เพื่อดำเนินการเลเวอเรจต่างๆ เช่น การให้สินเชื่อจำนอง การสร้างผลิตภัณฑ์ที่มีโครงสร้าง ฯลฯ เป็นสิ่งที่น่าดึงดูดสำหรับนักลงทุน crypto ที่มีมูลค่าสุทธิสูง เนื่องจาก Bitcoin เป็นกลไกการขุดพลังการประมวลผลของ POW จึงไม่มีรายได้จากการจำนำสินทรัพย์ POS ที่มั่นคง เมื่อพิจารณาว่าต้นทุนการลงทุนเฉลี่ยของสกุลเงินดิจิทัลและสกุลเงินตามกฎหมายคือ 0.2% 2% โดยถือ Bitcoin ETF และถือโดยตรง ความแตกต่างในผลตอบแทนของสกุลเงินมีไม่มาก .

อย่างไรก็ตาม สำหรับ Ethereum Spot ETF เนื่องจากกฎระเบียบไม่อนุญาตให้ ETF ได้รับรายได้จากการจำนำ สำหรับนักลงทุน crypto การถือครอง ETF จะส่งผลให้ผลตอบแทนรายปีแบบไร้ความเสี่ยงลดลง 3% -5% เมื่อเทียบกับการถือครอง Ethereum โดยตรง Ethereum ใช้กลไก PoS (Proof of Stake) ซึ่งใช้โหนดตัวตรวจสอบความถูกต้องเพื่อจำนำสินทรัพย์ Ethereum เพื่อตรวจสอบธุรกรรมและบำรุงรักษาเครือข่าย และรับรางวัลบล็อค ซึ่งเรียกว่ากลไกการขุด POS เนื่องจากรายได้นี้มาจากโปรโตคอลเครือข่ายและกลไกการให้รางวัลในตัวของระบบ จึงถือเป็น อัตราผลตอบแทนพื้นฐานของห่วงโซ่ที่ไร้ความเสี่ยง ของระบบนิเวศ Ethereum ล่าสุด อัตราผลตอบแทนการปักหลัก Ethereum มีเสถียรภาพที่สูงกว่า 3% ดังนั้น หากคุณใช้ ETF เพื่อรับรู้การจัดสรร Ethereum ครั้งแรก คุณจะได้รับผลตอบแทนอย่างน้อย 3% ต่อปี เมื่อเทียบกับการถือครอง Ethereum โดยตรง ดังนั้น การซื้อ Ethereum Spot ETF โดยผู้ที่มีทรัพย์สินสุทธิสูงในแวดวง crypto จึงสามารถเพิกเฉยได้

รูปที่ 7: อัตราผลตอบแทนจากการปักหลักตั้งแต่ Ethereum เปลี่ยนไปใช้กลไก POS (แหล่งข้อมูล: The Stake Explorer)

2. มุมมองระยะยาว: Ethereum ETF ปูทางให้สินทรัพย์ crypto อื่น ๆ รวมเข้ากับโลกกระแสหลัก

ในฐานะเครือข่ายสาธารณะที่ใหญ่ที่สุดในปัจจุบัน Spot ETF ของ Ethereum ได้รับการอนุมัติ ซึ่งเป็นก้าวสำคัญสำหรับเครือข่ายสาธารณะในการรวมเข้ากับโลกการเงินกระแสหลัก หลังจากแยกแยะมาตรฐานของ SEC ในการอนุมัติ ETF ของสกุลเงินดิจิทัลแล้ว Ethereum ก็มีคุณสมบัติตรงตามข้อกำหนดของ SEC ในแง่ของ การป้องกันการบิดเบือน สภาพคล่อง และความโปร่งใสในการกำหนดราคา ในอนาคต เราคาดหวังว่าจะมีสินทรัพย์เข้ารหัสลับมากขึ้นที่ตรงตามข้อกำหนดเพื่อค่อยๆ เข้าสู่นักลงทุนสาธารณะผ่าน มองเห็นวิสัยทัศน์ของ ETF

• การต่อต้านการจัดการ: ในด้านหนึ่ง โหนดบนห่วงโซ่มีการกระจายตัวอย่างเพียงพอ และสินทรัพย์ ETF ยอมแพ้ จำนวนโหนด Ethereum เกิน 4,000 ซึ่งป้องกันไม่ให้โหนดเดียวควบคุมเครือข่ายทั้งหมด นอกจากนี้ Ethereum Spot ETF ยังไม่อนุญาตให้มีการวางเดิมพันเพื่อป้องกันการควบคุมเครือข่ายมากเกินไปโดยหน่วยงานบางแห่งเนื่องจากกลไกการวางเดิมพัน ในทางกลับกัน ในตลาดการเงิน สิ่งอำนวยความสะดวกการซื้อขายพื้นฐานของ Ethereum นั้นค่อนข้างสมบูรณ์ โดยเฉพาะผลิตภัณฑ์ฟิวเจอร์สที่หลากหลายใน Chicago Mercantile Exchange (CME) ซึ่งช่วยให้นักลงทุนมีตัวเลือกการป้องกันความเสี่ยงและตัวเลือกราคาที่มากขึ้น ซึ่งช่วยลดความเสี่ยงของตลาด การจัดการ

• ความโปร่งใสด้านสภาพคล่องและราคา: มูลค่าตลาดของ Ethereum อยู่ที่ประมาณ 420 พันล้านดอลลาร์สหรัฐ เมื่อดูจากมูลค่าตลาดเพียงอย่างเดียว ก็อาจติดอันดับ 20 อันดับแรกในตลาดหุ้นสหรัฐฯ ได้ บนการแลกเปลี่ยนเกือบ 200 แห่ง รับประกันสภาพคล่องที่เพียงพอและราคาที่ยุติธรรมและโปร่งใส

เพศ.

ในการเปรียบเทียบ Solana ในเครือข่ายสาธารณะยังมีคุณสมบัติตรงตามตัวชี้วัดข้างต้นในระดับหนึ่ง (ดูรายละเอียดในรูปที่ 8) Vaneck และ 21 Share ได้ส่งใบสมัครสำหรับ Solana Spot ETF อย่างต่อเนื่อง พร้อมด้วยเครื่องมือตลาดการเงินแบบดั้งเดิม เช่น สัญญาซื้อขายล่วงหน้าสกุลเงินดิจิทัล With ด้วยการปรับปรุงอย่างต่อเนื่อง เราสามารถคาดหวังได้ว่า ETF ของสินทรัพย์ crypto จะได้รับการอนุมัติมากขึ้นในอนาคต ดังนั้นจึงครอบงำจิตใจของนักลงทุนแบบดั้งเดิม การมีส่วนร่วม และเร่งการพัฒนา

รูปที่ 8: การเปรียบเทียบข้อมูลหลักโซ่สาธารณะตัวแทนเลเยอร์ 1 (แหล่งข้อมูล: การรวบรวมข้อมูลสาธารณะ)

โดยสรุป เนื่องจากปริมาณการซื้อและการขายของ Ethereum Spot ETF นั้นอ่อนแอกว่า Bitcoin ETF และได้เผชิญกับการฆ่า Bitcoin ที่ผิดพลาดซึ่งเกิดจากการไหลออกของ Grayscale GBTC ตลาดจึงเตรียมพร้อมสำหรับการไหลออกของ Grayscale ETHE แล้วซ้อนมัน เป็นเวลา 6 เดือนแล้วนับตั้งแต่เปิดตัว Bitcoin Spot ETF การอนุมัติของ Ethereum Spot ETF สะท้อนให้เห็นในราคาสกุลเงิน Ethereum ที่มีอยู่ในระดับสูงผ่านการทำธุรกรรมในตลาดซ้ำ ๆ ผลกระทบระยะยาวต่อราคา Ethereum จะเป็นผลกระทบน้อยกว่าผลกระทบของรายการ Bitcoin Spot ETFs ก่อนหน้านี้ใน Bitcoin และความผันผวนของ Ethereum ก็อาจจะน้อยลงเช่นกัน หากมีการฆ่าโดยมิชอบอีกครั้งเนื่องจากการไหลออกของโทนสีเทาในช่วงแรกของรายการ มันจะเป็นโอกาสที่ดีในการจัดวาง นักลงทุนสามารถให้ความสนใจผ่านแดชบอร์ด ETF สปอต Ethereum ของสหรัฐอเมริกา ( https://sosovalue.com/assets/etf/us-eth-spot ) ที่เปิดตัวเป็นพิเศษโดย SoSoValue

ในระยะยาว ระบบนิเวศการเข้ารหัสและโลกกระแสหลักกำลังเคลื่อนไปสู่การบูรณาการจากการพัฒนาที่แยกจากกันในอดีต และจะมี กระบวนการบูรณาการทางปัญญา ที่ยาวนาน ความแตกต่างด้านความรู้ความเข้าใจระหว่างผู้เข้าร่วมเก่า และ ใหม่ในระบบนิเวศการเข้ารหัสอาจเป็นปัจจัยหลักที่ส่งผลต่อความผันผวนของราคาสกุลเงินดิจิทัล และสร้างโอกาสในการลงทุนในอีก 1-2 ปีข้างหน้า ในอดีต กระบวนการรวมสินทรัพย์เกิดใหม่เข้าสู่โลกกระแสหลักมักส่งผลให้เกิดความขัดแย้งและการทำธุรกรรมอยู่เสมอ และความผันผวนครั้งใหญ่ได้นำมาซึ่งโอกาสในการลงทุนอย่างต่อเนื่อง ซึ่งคุ้มค่ากับการรอคอย

การอนุมัติ Ethereum ETF ยังเปิดทางให้แอปพลิเคชันระบบนิเวศเข้ารหัสลับเข้าสู่การจัดสรรสินทรัพย์กระแสหลัก เป็นที่คาดการณ์ได้ว่าเครือข่ายสาธารณะอื่น ๆ เช่น Solana ที่มีผู้ใช้และระบบนิเวศและโครงสร้างพื้นฐานอื่น ๆ จำนวนมากจะค่อยๆ รวมเข้ากับโลกกระแสหลัก . ในขณะที่โลก crypto เข้าสู่โลกกระแสหลัก อีกด้านหนึ่งของความก้าวหน้าของยุคสมัย นั่นคือ กระบวนการของโลกกระแสหลักที่เข้าสู่โลก crypto ก็มีการพัฒนาอย่างต่อเนื่องอย่างเงียบ ๆ เช่นกัน ซึ่งส่วนใหญ่เป็นพันธบัตรกระทรวงการคลังของสหรัฐฯ ยังผ่าน RWA (ทรัพย์สินในโลกแห่งความเป็นจริง) ) บนห่วงโซ่ในรูปแบบของโทเค็น ค่อยๆ เข้าสู่โลกแห่งการเข้ารหัส และบรรลุการหมุนเวียนของสินทรัพย์ทางการเงินทั่วโลกอย่างมีประสิทธิภาพ

หากการอนุมัติ Bitcoin ETF เปิดประตูสู่โลกใหม่หลังจากการบูรณาการการเข้ารหัสและประเพณี การอนุมัติ Ethereum ETF ถือเป็นก้าวแรกในการเปิดประตู