暗号化に優しい銀行が苦境に陥り、シルバーゲートがアブラを攻撃

最初のレベルのタイトル

導入

1月5日、ウォール・ストリート・ジャーナル紙によると、仮想通貨フレンドリーな銀行であるシルバーゲートはFTX破綻後、81億ドルの出金を処理し、第4四半期には仮想通貨関連の預金が68%も急減したという。資産と負債を清算しました。負債は残されたままになり、巨額の割引損失を被りました。

R3POは、シルバーゲート事件、暗号化銀行業界、競合製品Abraの事例という3つの観点から、この事件が暗号化銀行業界の繁栄に与えた影響を分析する。

最初のレベルのタイトル

「前編」FTX事件で大暴落したシルバーゲート

シルバーゲート (SI) は当初、カリフォルニアに拠点を置くコミュニティ小売銀行で、主に地元の中小企業に金融サービスを提供していました。暗号化に優しい銀行への変革と、Coinbase、Gemini、そして現在スキャンダルに見舞われているFTX取引所兼貿易会社Alameda Researchに銀行決済サービスを提供することで、Silvergateは「質的」変革を達成し、ニューヨーク証券取引所に上場しました。 2019年末。

シルバーゲート (SI) は当初、カリフォルニアに拠点を置くコミュニティ小売銀行で、主に地元の中小企業に金融サービスを提供していました。暗号化に優しい銀行への変革と、Coinbase、Gemini、そして現在スキャンダルに見舞われているFTX取引所兼貿易会社Alameda Researchに銀行決済サービスを提供することで、Silvergateは「質的」変革を達成し、ニューヨーク証券取引所に上場しました。 2019年末。

投資家の懸念は近い将来、市場によって検証されることになる。

副題

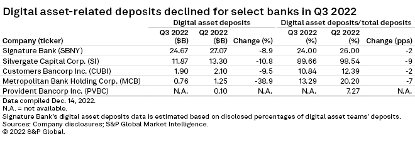

第 4 四半期の終わりには、デジタル通貨の総預金額は前四半期比 68% 減の 38 億ドルに減少しましたが、当四半期中の預金額は 35 億ドルにまで減少し、シルバーゲートの顧客の破産に関連した預金損失は 1 億 5,000 万ドルに達しました。シルバーゲートが11月16日に開示した8-Kによると、そのデジタル通貨預金規模は98億米ドルで、2022年第3四半期の平均デジタル通貨預金の119億米ドルから22億米ドル減少した。

出典: S&P グローバル

副題

シルバーゲートは2022年第4四半期に撤退ニーズに応えるため、バランスシート上に保有する債券52億ドルを売却し、巨額の割引損失を被った。同銀行が2013年以来債権売却で失った7億1,800万ドルは、総利益をはるかに上回っている。これにより、7 億 1,800 万ドルの損失が発生しました。第 3 四半期末時点で、同社は帳簿に計上されていない HTM 証券ポートフォリオの損失を約 4 億 2,700 万ドル抱えていました。期末貸借対照表に関する経営陣の報告書から判断すると、四半期末の公正価値有価証券は約 53 億ドルでした (会社の現金は約 46 億ドル)。

副題

人員削減と事業削減

シルバーゲートは約200人の従業員の40%の人員削減を発表し、これにより従業員の退職金と福利厚生に関連して累計1200万ドルの費用が発生すると予想され、事業を削減すると述べ、デジタル通貨を開発する独自の計画を棚上げすることを決定した。 Diem を 1 億 9,600 万ドルで買収した理由は、同社が「現在の市場環境でブロックチェーン決済ソリューションを立ち上げることにもはや熱心ではない」ためです。1) 同社はさらなる規制罰金の対象となる可能性がある; 2) 将来的には、暗号通貨市場の低迷、より厳格な暗号化規制、予想を下回る預金の増加の到来; 3) 暗号通貨の規制環境におけるかなりの不確実性により、その結果、同社の株価は下落し続けており、SI の事業と発展は長期にわたって低迷し続ける可能性があります。

最初のレベルのタイトル

「パート 2」により、2023 年に一部の不採算暗号化銀行の終焉が始まる可能性がある

10月22日の時点で、連邦預金保険公社の監督下にある約80の金融機関が仮想通貨関連の活動に関心を表明しており、そのうち約24の金融機関が積極的に参加しており、1兆2000億ドル規模の世界デジタル資産市場からサービスを提供したいと考えている。特に、暗号通貨に優しい銀行は、法定通貨とデジタル通貨の間の橋渡し役を務めるため、最も幅広い機関ユーザーと個人ユーザーにサービスを提供しています。

出典: アブラ社データ

副題

仮想通貨ストレージという大規模な業界には、カストディ、銀行業務、CeFiなど細分化された業界市場があり、細分化された各業界参加者も多様な製品ポートフォリオを提供しているが、Coinbaseの取引所属性と比較すると、SignatureとSilvergateは相対的に基本的な仮想通貨のデポジットのみを提供している。セルシウスやブロックファイなどの CeFi 機関は複雑な金融商品を提供していますが、セキュリティとコンプライアンスを規制することはできず、暗号化銀行の開発経路は、コンプライアンスに沿ってできるだけ多くの製品をカバーすることです。利点。

出典: アブラ社データ

副題

暗号資産銀行のビジネスモデル

銀行の主な収入は金利収入と非金利収入です。手数料としても知られる非金利収入は銀行の主な収入源ではなく、銀行収入の中核となるのは純金利収入です。銀行口座に現金を預けると、銀行は 1% の金利を提示することがありますが、これは銀行の支払利息です (銀行が支払います)。この現金は別の顧客に 3% で貸し出され、これが銀行の利息収入となります。純金利収入は金利収入と支払利息のスプレッドであり、競争市場でそのスプレッドを生み出す唯一の方法は、ある程度のリスクを取ることです。最も一般的な 2 つは、信用リスク: 借り手が返済しないリスク、および金利リスク: 1 日を超えて貸し出すと市場金利が変化するリスクです。

暗号通貨には 2 つの重要なリスクがあります: 清算リスク: ローンは過担保されていますが、損失を回避するために担保を清算できると期待されています; プロトコル リスク: ブロックチェーンはコードであり、コードが悪用されて損失が生じる可能性があります。私たちが今日分析している銀行はすべて完全準備銀行であり、これらのリスクを負いません。

現実世界では、バーゼル III などの規制では、流動性カバレッジ比率 (LCR) と高品質流動資産 (HQLA) を使用して、銀行がどの程度の高品質流動資産を保持すべきかを定義しているため、銀行間の預金額の差はかなり小さいです。 . 資金のレベル。均質性が生まれます。

これまで見てきたように、どの銀行も目標は 1 つあります。それは、銀行の預金量を増やして、資金調達金利と投資金利の差額やその他の手数料を請求できるようにすることです。 R 3 PO は、暗号化された銀行は従来の銀行と同じであると考えています。彼らの事業利益は、預金、支払い、融資の一連の資本フローで生成される非金利収入と純金利収入から得られます。暗号化資産銀行のビジネス モデルは、次のような恩恵を受けています。以下の事業:

取引手数料は、仮想通貨市場全体の容量の変動や取引量の変化に応じて請求されます。

暗号通貨を引き寄せる預金口座には口座関連の手数料がかかります。

暗号通貨担保融資顧客に利息を請求する

DefiとNFTの入り口を連携させることで発生する資金の流れに対して手数料がかかる

クレジット カード ユーザーに金利手数料を請求し、カード発行会社や販売者からリベートを請求する

自社運用資産運用事業の管理手数料・成功報酬の請求

R3POは、仮想通貨銀行にとって、資金と投資率のスプレッドを最適化しながら、支払能力と流動性の制約を満たすバランスシートをどのように管理するかが、誰がトラックの王者になるかを決定し、勝者は誰になるかであると信じています。兆ドル企業。

しかし、仮想通貨の市場価値は2021年11月の3兆米ドル近くから現在は1兆米ドル未満にまで下落しており、仮想通貨業界に対する投資機関の信頼は揺らぎ、仮想通貨銀行回路の参加者のビジネスは打撃を受けている。も大きな影響を受けました。

プロビデント・バンコープ社、問題を抱えた仮想通貨マイナーによる実質損失レベルを評価中、第3四半期第10四半期の申請を延期

メトロポリタン銀行の仮想通貨関連預金は2022年第3四半期に4億8,590万ドル減少し、その約70%はボイジャー・デジタル社からのものだった。

Signature Bankの顧客は、2022年第3四半期時点でデジタル資産関連の預金が246億7000万ドルあり、同銀行は2023年第1四半期までに仮想通貨関連の預金を80億〜100億ドルに削減すると発表した

R 3 PO は、暗号化銀行回路のリーダーが事業を縮小するにつれ、依然として採算が取れていない一部の暗号化銀行は 2023 年、あるいはその終焉に収益創出と資金調達という二重のジレンマに直面することになると考えています。

副題

「パート 3」 アブラの弱気相場は出血続きR 3 PO は、暗号化されたバンキング トラックの人気プレイヤーとしてニュースを受け取りました。アブラは2022年12月に2260万ドルの債券調達を完了し、人員削減と事業再構築を明らかにしたばかりだ。

オンラインメディアが引用したこの件に詳しい3人の関係者によると、暗号化投資管理会社アブラは、いくつかの事業分野を再編し、弱気市場への緩衝材としてコスト削減を検討しているという。2014 年に設立された Abra は、世界的な機関や個人を対象に活動する暗号化資産金融サービス会社で、暗号化資産の取引、保管、投資、利息回収、融資、支払い、クレジット カードなどのサービスを提供しています。 2021 年の暗号化市場の急速な拡大により、Abra のビジネスは爆発的な成長を遂げると予想されており、2022 年 9 月には、アブラはデジタル資産銀行の立ち上げ計画を発表 アブラ銀行は2023年1月に規制当局の完全な承認を得て初の米国銀行ライセンスを取得する予定だ。

米国国民が従来の銀行業務と同様の方法でデジタル資産を預け入れ、銀行取引できるようになります。同銀行は米国のすべての州に機関を設立し、米国初の規制対象仮想通貨銀行となることを計画しており、米国外の顧客にサービスを提供するグローバルプロジェクト「Abra International」を立ち上げる計画もある。

Abra 2022 からの重要なメッセージの要約:

カード発行会社として、American Express と協力して、キャッシュバック率 2.5% の暗号化されたクレジット カードを顧客に提供します

暗号化された機関ユーザーに焦点を当てて業界の問題点を解決することで、業界サイクルの変動を平滑化できると期待される

2022年には赤字が深刻で会社存続の大きな危機に陥る

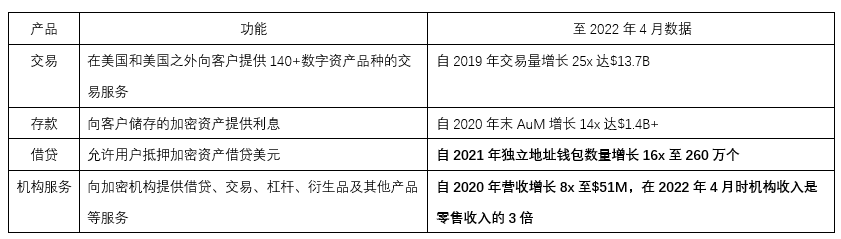

Abraのさまざまなビジネスデータリファレンス2020-2021ビジネスデータは非常に目を引くものであり、Abraの国際レイアウトを統合する価値があります。Abra Internationalの立ち上げは、海外市場(カナダ、EU、日本など)をターゲットとします。

画像の説明

出典: アブラ社データ

Abra 2023 ロードマップのハイライト:

Defi/NFT: 機関や個人顧客に Defi アプリケーションとプロトコルへのアクセスを提供し、NFT の保管およびストレージ サービスを提供します。

現金管理:暗号化資産と法定通貨をリアルタイムに換算するための現金利用サービスを提供します。

US bank license: Wyoming SPDI bank charter; Ex-US bank license: Bermuda DABA

しかし、2022 年上半期のデータによると、Abra について懸念しているのは、ユーザー維持率の高い銀行業界において、Abra を 6 か月以上使用したユーザー維持率が 50% を下回っていることです。マクロ環境の悪影響により、このデータにはまだ改善の余地があります。同時に、顧客の月間平均取引量も今年2月から3月にかけて90%減少しており、このデータは2022年から2023年の仮想通貨縮小環境においても低水準にとどまる可能性が高い。

![]()

出典: アブラ社データ

副題

アブラの財政状況は心配だアブラの資産に対する負債の比率は比較的高く、

親会社プルータス・ファイナンシャルは、2022年上半期の貸借対照表に総額5億3,300万ドルの資産を保有しており、そのうち4億9,600万ドルがステーブルコインとさまざまな暗号通貨で、5億2,500万ドルが負債です。アブラは経費の削減、損失の削減、利益率の向上などの問題に直面している。

Plutus Financial の 2022 年上期損益計算書では、前月比で収益が減少し、損失が急速に拡大しました。2022 年上半期の総収益は 2,300 万ドルでしたが、損失は 4,200 万ドルでした。 3月と6月の粗利益はマイナスだった。4月から6月までの同社の損失を考慮すると、アブラのキャッシュフローは2022年下半期に問題が生じるだろう。2,260万米ドルがどのくらいの期間サポートされるかについては、アブラの適時な人員削減と事業分野の調整が部分的に対応した。

副題

資金調達と評価

2021年9月、AbraはIgniaとBlockchain Capitalが主導する5,500万米ドルの資金調達を受け、このラウンドの他の投資家にはKingsway Capital、AmEx Ventures、CMT Digital Venturesが含まれた。今回の資金調達については、前回の資金調達ラウンドとキャップテーブルの変更を参照すると、前回の資金調達ラウンドがAbraの22%を占めたと大まかに推定され、Abraの最終資金調達ラウンドの投資後評価額が推定されます。約2億5,000万ドルから3億ドルになるだろう

副題

Abra の市場見通しに関する R 3 PO の見解

Abra の財務モデルの予測と過去の評価は、マクロ暗号化市場の楽観的な予想に基づいており、マクロ環境の下降リスクは、Abra の顧客獲得とユーザー維持の能力に大きな影響を及ぼし、市場の収益が低いと魅力が低下します。 Abra の資産管理商品の概要と収益期待。

最初のレベルのタイトル

エピローグ

2023年の到来に向けて、Abraのフォローアップ事業とライセンス計画の開発が実現できるかどうかが、その後の顧客の成長と資金調達の進捗を決定することになる。暗号化された銀行業務が復活できるかどうかは、仮想通貨マクロ環境の熱気と冷たさの度合いに直接依存しており、ますます厳格化する規制環境の下では、暗号化銀行はブロックチェーン原理主義からますます遠ざかり、徐々にブロックチェーン原理主義を受け入れることになるだろう。

著作権に関する声明: 転載する必要がある場合は、アシスタント WeChat を追加して連絡してください。許可なく原稿を転載または洗浄した場合、当社は法的責任を追及する権利を留保します。

著作権に関する声明: 転載する必要がある場合は、アシスタント WeChat を追加して連絡してください。許可なく原稿を転載または洗浄した場合、当社は法的責任を追及する権利を留保します。

免責事項: 市場にはリスクがあり、投資には注意が必要です。読者は、この記事の意見、観点、結論を検討する際に、現地の法律や規制を厳格に遵守するよう求められ、上記の内容は投資アドバイスを構成するものではありません。