Bernstein Interpretation: TSMC Target Price Set at NT$2,780, Can CoWoS and N2 Take the Baton?

- Core Viewpoint: TSMC's Q2 2026 revenue reached NT$1.27 trillion, a 36% year-over-year increase, with AI demand materializing. However, the high valuation needs support from gross margins and capacity expansion. Customers seeking second sources and geopolitical risks pose upward pressure.

- Key Factors:

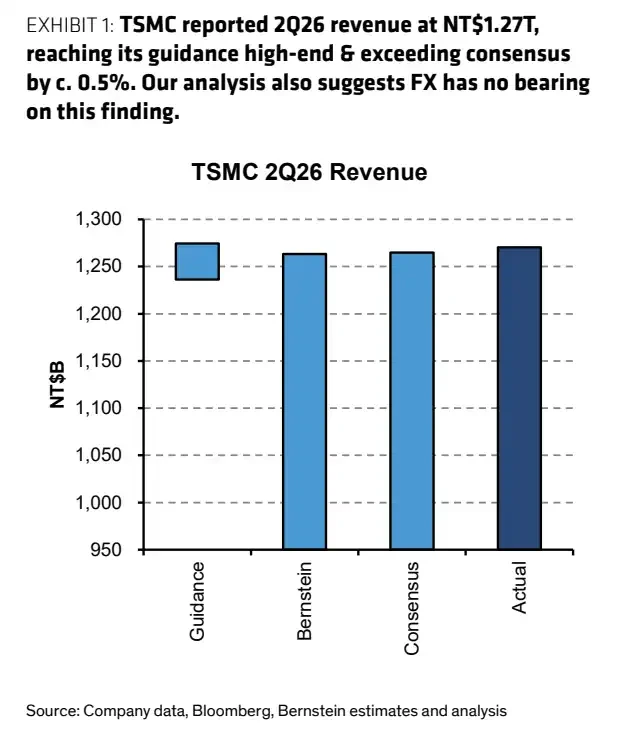

- Q2 revenue was approximately US$39.6 billion, near the upper end of the guidance range; June monthly revenue surged 67.9% YoY, indicating AI orders have converted into actual revenue.

- Bernstein maintains a NT$2,780 target price, based on approximately 20 times forward P/E. The current stock price of NT$2,440 has already priced in the AI dividend in advance.

- Capital expenditure is expected to be US$56 billion in 2026 and US$68 billion in 2027. CoWoS capacity is projected to reach 195,000 wafers per month by the end of 2027, focusing on AI capacity bottlenecks.

- The market is focused on the July 16 earnings call: whether gross margins will remain high, the pace of N2 process ramp-up, and the impact of high-intensity investment on profit margins.

- Competitive risks stem from customers seeking second sources (e.g., Samsung, Intel). While unlikely to shake TSMC's leadership in the short term, this could weaken its pricing power.

TL;DR

- TSMC 2분기 매출은 약 1조 2700억 대만 달러, 6월 전년 동월 대비 67.9% 증가하며 AI 수요는 여전히 현실화되고 있습니다.

- 번스타인은 2780 대만 달러의 목표주가를 유지하며, 높은 자본 지출이 더 많은 AI 생산 능력으로 이어질 것이라는 모델에 베팅하고 있습니다.

- 높은 밸류에이션을 유지하려면 매출총이익률이 계속 따라와야 하며, 고객사의 2차 소싱과 지정학적 리스크는 여전히 상승 여력을 제한할 것입니다.

TSMC의 2분기 매출은 약 1조 2700억 대만 달러로, 전 분기 대비 약 12%, 전년 동기 대비 약 36% 증가하여 회사가 제시한 달러 기준 매출 가이던스 범위 내에 들었으며 중상단에 가깝습니다. TSMC 공식 웹사이트의 월간 매출 자료에 따르면, 6월 단일 월 매출은 4426억 8000만 대만 달러로 전월 대비 6.2%, 전년 동월 대비 67.9% 증가했습니다.

이 데이터는 시장이 AI 칩, 첨단 공정, 첨단 패키징에 대한 수요가 여전히 공급을 초과한다는 방향으로 계속 베팅하도록 만들고 있습니다. 번스타인은 최근 TSMC에 대한 아웃퍼폼(Outperform) 등급을 유지하고 목표주가를 2780 대만 달러로 제시했습니다. 7월 13일 TSMC 주식의 종가인 2440 대만 달러와 비교할 때 이 목표주가는 여전히 상승 여력을 남겨두고 있지만, 투자자들은 이제 단일 분기 매출보다는 생산 능력, 매출총이익률, N2 공정 램프업에 더 주목하고 있습니다.

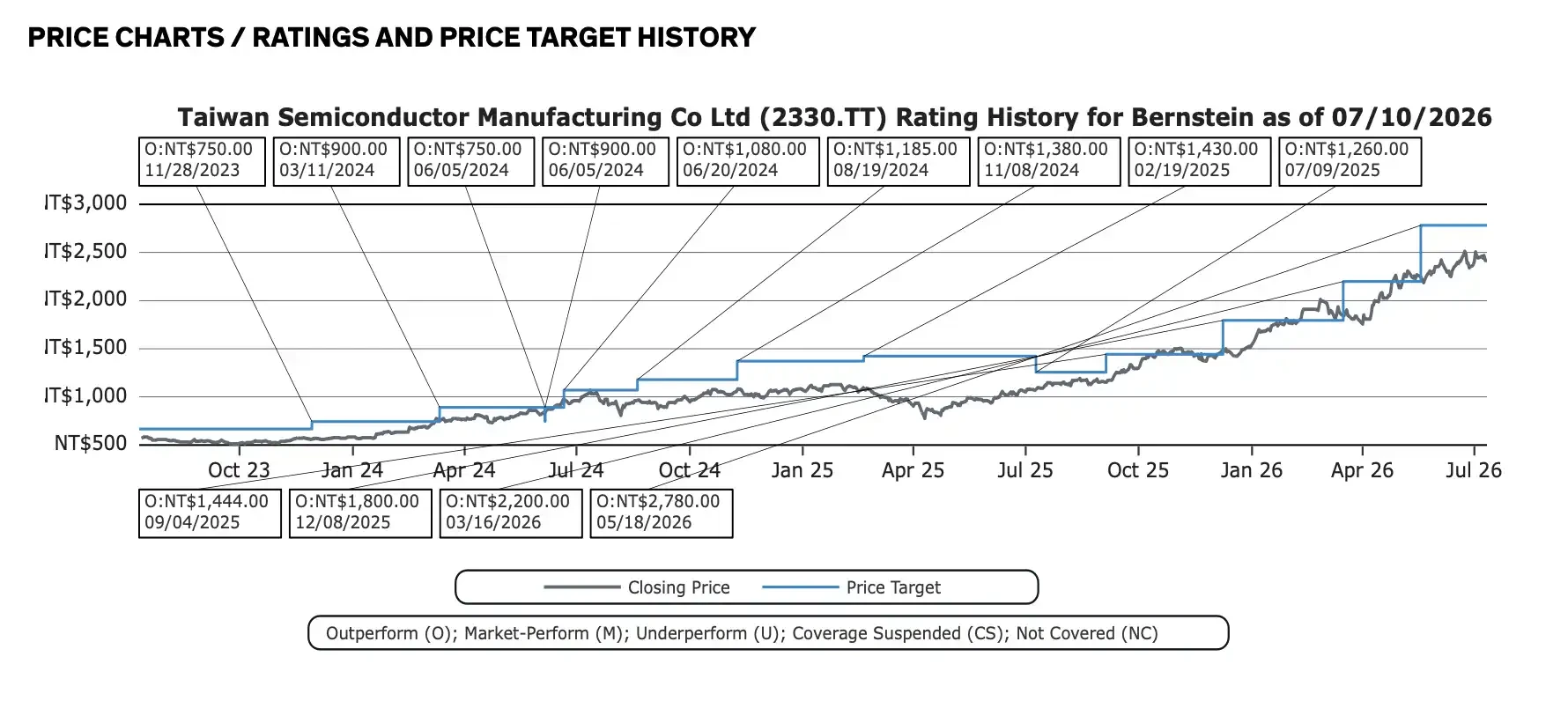

번스타인의 TSMC 목표주가 연속 상향 조정

TSMC는 7월 16일 2분기 실적 발표 컨퍼런스 콜을 개최할 예정입니다. 2분기 매출은 이미 공개되었으며, 관심은 경영진이 연간 수요 전망, 첨단 패키징 증설, 2026~2027년 자본 지출 계획, 그리고 높은 투자가 매출총이익률에 압박을 가하기 시작할지 여부를 어떻게 업데이트할지로 옮겨갑니다.

2분기 매출, 가이던스 중상단 근접... 6월 전년 동월 대비 약 68% 증가

2분기 1조 2700억 대만 달러 매출은 이 보고서에서 가장 직접적인 수치입니다. 회사가 이전에 제시한 2분기 달러 기준 매출 가이던스는 390억~402억 달러였으며, 환율 가정은 31.7이었습니다. 이 기준에 따르면 2분기 매출은 약 396억 달러로 가이던스 범위 내에 있으며 중상단에 가깝습니다.

6월 단일 월 매출은 4426억 8000만 대만 달러로 5월의 4169억 7500만 대만 달러보다 계속 증가했습니다. 상반기 누적 매출은 2조 4040억 대만 달러로 전년 동기 대비 35.6% 증가했습니다. 이는 첨단 공정 주문과 AI 관련 수요가 여전히 실제 매출로 전환되고 있으며, 단순히 자본 시장의 기대에만 머물지 않고 있음을 보여줍니다.

2분기 매출 비교 막대 그래프, 실제 약 1조 2700억 대만 달러로 일부 시장 추정치를 상회하고 회사 가이던스 범위 내에 위치.

수익성은 또 다른 중요한 지표입니다. 소스 보고서는 2분기 매출총이익률이 약 65%일 것으로 예상했지만, TSMC의 공식 가이던스는 65.5%~67.5%였습니다. 실적 발표 전까지는 시장이 여전히 TSMC의 높은 매출총이익률을 기대하고 있지만, 최종 수치는 7월 16일 실적 발표를 확인해야 한다고 말하는 것이 더 안전한 표현입니다.

파운드리 사업의 경우 매출총이익률이 높은 수준을 유지할 수 있는지 여부는 첨단 공정 비중, 가동률, 감가상각 압력, 고객 협상력에 달려 있습니다. TSMC의 현재 강점은 AI 및 고성능 컴퓨팅 수요가 여전히 더 높은 자본 지출을 소화하는 데 도움을 주고 있다는 점입니다.

560억 달러 자본 지출로 AI 생산 능력 확보

TSMC의 밸류에이션이 계속 유지될 수 있는지는 2분기 매출이 예상을 얼마나 초과했는지뿐만 아니라 AI 수요를 실제로 공급 가능한 생산 능력으로 전환할 수 있는지에 달려 있습니다.

번스타인의 모델은 2026년 TSMC의 자본 지출이 560억 달러, 2027년에는 680억 달러로 더 증가할 것으로 예측합니다. 이 규모는 두 가지 압력을 반영합니다: 첨단 공정 수요가 계속 증가하고 있으며, 첨단 패키징 생산 능력이 여전히 AI 칩 납품의 병목 현상이라는 점입니다.

소스 보고서 기준에 따르면, CoWoS 생산 능력은 2026년 말까지 월 13만 5000장, 2027년 말까지 월 19만 5000장에 이를 것으로 예상됩니다. 엔비디아, AMD 및 대형 클라우드 업체들의 자체 AI 칩 개발에 있어 첨단 패키징 생산 능력은 칩이 제때 납품될 수 있는지에 직접적인 영향을 미칩니다. 웨이퍼 제조가 완료되어도 패키징 단계가 따라가지 못하면 최종 출하량은 여전히 제한될 수 있습니다.

이것이 시장이 TSMC의 자본 지출 가이던스를 주시하는 이유이기도 합니다. 높은 자본 지출은 한편으로 강력한 수요를 의미하지만, 다른 한편으로는 감가상각 증가와 현금 흐름 압박을 초래합니다. 고객이 생산 능력을 확보하려 하고 첨단 공정 가격이 유지될 수 있는 한, 높은 투자는 성장을 위한 투자입니다. 그러나 AI 수요가 둔화되면 높은 투자는 역으로 수익성을 압박할 것입니다.

N2 공정도 실적 발표의 또 다른 핵심议题가 될 것입니다. 첨단 공정에서 TSMC의 리더십은 여전히 다른 파운드리 업체와 차별화되는 주요 해자(Moat)입니다. 시장이 확인해야 할 것은 N2 램프업이 계획대로 진행되고 있는지, 고객 도입이 순조로운지, 그리고 새로운 공정의 비용 압박이 가격과 규모로 상쇄될 수 있는지입니다.

2780 대만 달러 목표주가, 만만치 않은 수준... 주가는 이미 AI 기대감 선반영

2026년 7월 13일 기준 TSMC 대만 증시 종가는 2440 대만 달러입니다. 번스타인이 제시한 2780 대만 달러 목표주가는 약 20배 선행 주가수익비율(PER)에 기반하며, 여전히 일정 수준의 상승 여력을 의미합니다.

그러나 이것은 더 이상 저평가 반전 스토리가 아닙니다. 소스 보고서 기준으로 현재 주가는 약 21배 선행 PER에 해당합니다. 시장은 이미 AI 수요, 첨단 공정 리더십, 높은 매출총이익률에 대해 상당한 프리미엄을 지불하고 있습니다.

TSMC 주가는 지난 1년간 지속적으로 상승하여 현재 약 2440 대만 달러이며, TTM(트레일링 12개월) 기준 상대 성과는 86.5%에 달합니다.

주가의 향후 방향은 실적 달성에 더욱 의존할 것입니다. 매출, 매출총이익률, 생산 능력 확장이 계속해서 예상치를 상회하는 한, 높은 밸류에이션은 이익 증가로 소화될 수 있습니다. 그러나 자본 지출이 계속 증가하는 반면 수익성이 흔들리기 시작하면, 투자자들의 현재 밸류에이션에 대한 인내심은 낮아질 것입니다.

지난 12개월 동안 TSMC의 상대 성과는 86.5%에 달했습니다. 시장은 이미 TSMC를 AI 인프라 확장의 핵심 수혜주 중 하나로 간주하고 있습니다. 핵심 자산일수록 기대감이 약간만 식어도 밸류에이션 압력을 받기 쉽습니다.

2차 소싱 움직임 확대, 하지만 당분간 TSMC를 대체하기는 어려워

현재 경쟁 리스크는 TSMC의 선두 자리가 흔들리는 것이 아니라, 고객들이 생산 능력 부족 속에서 더 많은 선택지를 찾기 시작한다는 점입니다.

삼성은 최근 일부 4/5nm 및 8nm 노드 신규 고객에 대해 약 15% 가격을 인상하고, Anthropic 및 Meta와 2nm AI 칩 프로젝트를 논의 중인 것으로 알려졌습니다. 인텔 역시 Google TPU 관련 공급에 참여할 가능성에 대해 시장의 주목을 받고 있지만, 현재 논의는 주로 첨단 패키징 또는 EMIB와 같은 부분에 초점이 맞춰져 있어 단순히 웨이퍼 파운드리 주문과 동일시할 수는 없습니다.

이러한 소식들이 단기적으로 TSMC의 매출에 실질적인 타격을 줄 가능성은 낮습니다. TSMC는 선단 공정 수율, 규모, 고객 기반 측면에서 여전히 뚜렷한 우위를 점하고 있습니다. 진정한 신호는 첨단 공정과 첨단 패키징 공급이 장기적으로 타이트할 때, 대형 고객들이 더 적극적으로 2차 공급원을 찾을 것이라는 점입니다.

단기적으로 대체 옵션의 생산 능력이 제한적이고 기술 검증 주기가 길더라도, 중장기적으로 TSMC의 가격 협상력을 약화시킬 수 있습니다. 지정학적 불확실성과 고객들의 공급 과도 집중에 대한 우려는 다각화 수요를 지속적으로 유지하게 할 것입니다.

현재 밸류에이션 수준의 TSMC에게 이러한 리스크가 즉시 수익에 타격을 줄 필요는 없습니다. 투자자들이 기꺼이 부여하려는 밸류에이션 배수에 영향을 미치기만 해도 주가 변동성을 초래하기에 충분합니다. 7월 16일 실적 발표 컨퍼런스 콜이 답해야 할 질문들도 매우 구체적입니다: 첨단 패키징을 얼마나 더 빠르게 확장해야 하는지, N2 램프업이 매출총이익률을 끌어내리지 않을지, 높은 자본 지출이 AI 주문으로 계속 소화될 수 있을지. TSMC는 여전히 AI 제조 체인에서 가장 강력한 기업 중 하나이지만, 2780 대만 달러 목표주가를 실현하려면 더 많은 생산 능력과 수익성 데이터가 계속 뒷받침되어야 합니다.