This year has already triggered seven circuit breakers. A frustrated Goldman Sachs trading desk asks: When will the selling of Korean stocks stop?

- Core Thesis: The Korean stock market is experiencing one of its worst declines this century, triggering the seventh circuit breaker of the year. This is primarily driven by a sharp sell-off in semiconductor giants and forced liquidations of leveraged ETFs. Goldman Sachs characterizes it as a "liquidity-driven position washout," suggesting the bottom has not yet arrived even as retail funding dries up.

- Key Factors:

- The Korea Composite Stock Price Index (KOSPI) closed nearly 9% lower on the day, a 27% retreat from its June high, triggering the seventh circuit breaker of the year. Samsung Electronics and SK Hynix plunged 10.7% and 15.4%, respectively.

- Forced liquidations of leveraged ETFs were a key factor exacerbating the decline. Goldman Sachs estimates they accounted for 62% of local institutional net selling on the day. Regulators have already summoned asset management companies, demanding enhanced investor protections.

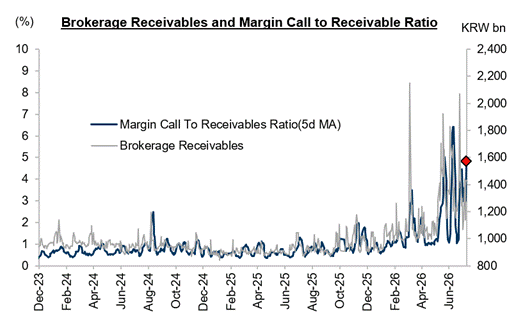

- Foreign and local institutions combined for net selling of $2.63 billion in a single day, with quantitative trading dominating the foreign sell-off. The margin call ratio for retail investors has risen to 5%, with over 1.2 million leveraged accounts receiving追加保证金通知 (margin calls).

- Signs of retail funding exhaustion are clear: the margin deposit balance has fallen to 107.1 trillion won, the lowest since February 2020, a sharp drop of approximately 30 trillion won from just two weeks prior.

- Fundamental divergence exists among institutions. The bullish side cites equipment capacity shortages as a positive, while the bearish side fears the HBM cycle will peak in 2026. Forward earnings expectations for memory stocks continue to be revised downward.

- Technically, if the Fibonacci support level at 6,800 points is lost, the next support stands at 6,500 points (an additional 4.5% decline). Goldman Sachs recommends buying high-conviction memory chip and tech stocks at a discount.

원문 저자: 바오이룽

원문 출처: 월스트리트저널

한국 증시가 이번 세기 들어 가장 참혹한 일일 낙폭 중 하나를 기록하며 올해 일곱 번째 서킷브레이커를 발동시켰다. 골드만삭스 트레이더는 공개적으로 질문했다: "매도는 대체 언제 멈출 것인가?"

월요일, 코스피 지수는 전일 대비 약 9% 하락 마감하며 리먼 브러더스 사태 이후 세 번째로 큰 일일 낙폭을 기록했다. 종가는 6800포인트의 주요 지지선을 하회했고, 올해 6월 초 기록한 사상 최고치 대비 누적 하락률은 27%에 달한다.

이날 올해 일곱 번째 서킷브레이커가 발동되었다. 2000년 서킷브레이커 제도 도입 이후 총 13번의 전장 거래 중단 중 올해가 절반 이상을 차지한다.

이번 하락은 한국 시장에서 중요한 두 기업이 주도했다. 삼성전자는 10.7% 급락했고, SK하이닉스는 15.4% 폭락하며 사상 최대 낙폭을 기록, 몇 주 전 기록한 사상 최고가 대비 40% 하락했다.

골드만삭스 트레이더 Heejae Lee는 이날 보고서에서 인정했다:

지금까지 이번 매도세를 설득력 있게 설명할 진정한 펀더멘털 촉매제는 들리지 않는다.

레버리지 ETF 청산이 하락세를 확대하다

이날 극단적인 장중 변동성의 주요 동인 중 하나는 최근 신규 상장된 단일 주식 레버리지 ETF의 급속한 디레버리징이었다.

반도체 관련 2배 레버리지 상품은 이날 30% 이상 하락하며 대규모 재헤징 압박을 받아 하락 스파이럴을 더욱 가속화했다. 3배 레버리지 한국 ETF는 이미 6월 1일 사상 최고치 대비 65% 하락했다.

골드만삭스 추산에 따르면, 위 상품들의 강제 청산은 이날 국내 기관 순매도 총액의 62%를 차지했다.

당국은 즉각 반응했다. 한국 금융감독원장 이창진은 이날 20개 대형 자산운용사 CEO를 소환해 위 상품들의 시스템 리스크 및 '과열' 마케팅에 대해 강한 우려를 표명하며 투자자 보호 강화를 촉구했다.

보도에 따르면, 규제 초점은 상품 진입 장벽을 높이는 데 맞춰질 것으로 예상되며, 직접적인 중단은 아닐 것으로 보인다.

외국인과 기관의 동반 이탈, 개미들의 매수 여력 소진

골드만삭스 대량 거래 데스크는 이날 기관의 블록딜 활동이 상대적으로 부진했으며, 모멘텀 헤지펀드는 선별적으로 포지션을 축소했고, 장기 기관들은 거의 관망세를 유지했다고 관찰했다.

자금 흐름 측면에서, 외국인과 국내 기관은 이날 각각 11억 3000만 달러와 15억 달러를 순매도했다. 국내 기관 매도는 ETF 청산에 집중된 반면, 외국인 매도는 거의 전부 퀀트 거래에서 나왔으며, 퀀트 순유출 규모는 11억 8000만 달러에 달했다.

더욱 경계해야 할 점은, 그동안 한국 증시의 마지막 지지선 역할을 해온 개인 투자자 자금이 빠르게 한계에 도달하고 있다는 것이다. 골드만삭스 데이터에 따르면, 개인 신용거래 증거금 반대매매 비율은 지난주 금요일 기준 5%까지 상승했으며, 월요일 하락폭을 고려하면 월요일 수치는 훨씬 더 높아질 것이다.

한국 금융감독원에 따르면, 7월 13일 기준 한국 시장에서 누적 120만 개 이상의 레버리지 개인 계좌에 반대매매 통보가 발송되었으며, 이 중 약 32만~36만 개 계좌가 증권사에 의해 강제 청산되어 원금이 소멸되었고, 일부 계좌는 마이너스 잔고를 기록했다.

또한 7월 9일 기준 개인 증권사 신용거래 예수금 잔액은 107조 1000억 원으로 감소하여 6월 29일의 132조 4700억 원 대비 약 30조 원 급감했으며, 이는 2020년 2월 이후 최저 수준이다.

골드만삭스는 개인 투자자들의 '추격 매수 및 손절매' 의지가 완전히 고갈되면, 코스피 지수의 진정한 바닥은 아직 오지 않았을 수 있다고 지적했다.

펀더멘털 시각 차이: 기관은 낙관론, 자금은 반대 방향으로 이동

월요일 급락세는 골드만삭스가 지난주 싱가포르 로드쇼 기간 동안 수집한 기관 피드백과 뚜렷한 대조를 이룬다.

당시 기관 투자자들의 주류 견해는 최근 조정으로 인해 위험 대비 수익률이 크게 개선되었으며, 메모리 칩 익스포저를 재구축하는 쪽으로 기울고 있었다. 그러나 시장은 즉각 하루 만에 9% 폭락하는 전혀 다른 반응을 보였다.

낙관론 진영의 논리적 근거는 장비 생산 능력 부족이라는 구조적 요인에서 비롯되며, 업계 생산 능력 확장은 2028년 하반기로 연기될 것으로 예상된다.

소수의 비관론자들은 2026년 4분기 평균판매가격(ASP) 하락과 HBM4 사이클 정점 도달 가능성에 대해 우려를 표명했다.

한국투자증권은 이전 보고서에서 SK하이닉스의 영업이익이 60조 4000억 원으로 전년 대비 556% 증가할 것으로 예측했지만, 시장 컨센서스인 65조 원보다 약 8% 낮은 수치이며, 그 이유는 HBM 매출 비중이 높아 ASP 상승 폭이 시장 평균 수준에 미치지 못하기 때문이라고 밝혔다.

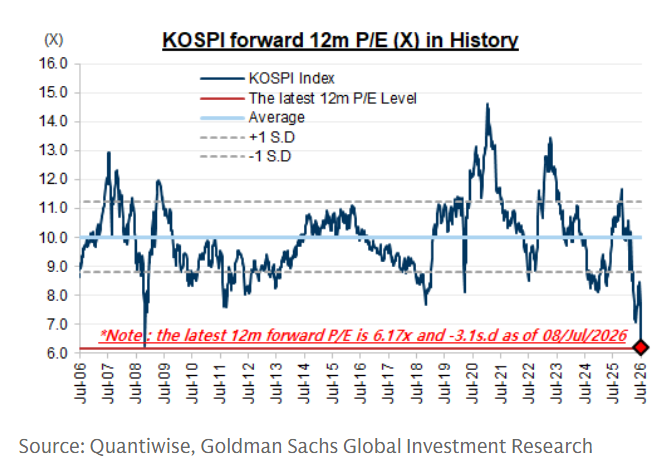

주목할 점은, 코스피 지수가 큰 폭으로 조정되었음에도 불구하고 선행 주당순이익(EPS) 전망치는 계속 하향 조정되고 있다는 점이며, 이는 상당 부분 메모리 반도체 주식에 대한 종전의 지나치게 낙관적인 실적 전망에 기인한다.

기술적 임계점 돌파 직전, 골드만삭스는 신중한 낙관론 유지

이상의 분석을 종합하여 골드만삭스는 이번 KOSPI 하락을 '유동성 주도 포지션 정리'로 규정했다.

기술적 측면에서 KOSPI는 이날 종가가 정확히 6800포인트 지지선, 즉 52주 피보나치 되돌림 수준에 위치했다. 이 지지선이 무너질 경우, 다음 지지선은 6500포인트가 되어 추가 하락 폭은 4.5%를 의미한다.

Lee는 지난 5년간 코스피 지수의 최대 낙폭이 약 30%였던 역사적 데이터를 인용하며, 현재 -25%의 낙폭은 '상당히 근접했다'고 지적했다.

골드만삭스는 투자자들에게 현재의 극단적인 변동성을 이용하여 확신도가 높은 메모리 칩 및 기술주를 큰 폭의 할인된 가격에 선별적으로 매수할 것을 권고한다.

그러나 골드만삭스는 동시에 단기적으로 시장이 여전히 여러 역풍에 직면해 있음을 인정한다.

첫째는 계절적 패턴이다. 코스피 지수는 역사적으로 3분기에 약세를 보였으며, 상반기 상승폭이 컸다면 3분기는 자연스럽게 기관들이 수익을 확정하고 포트폴리오를 리밸런싱하며 방어주로 순환하는 시기가 된다.

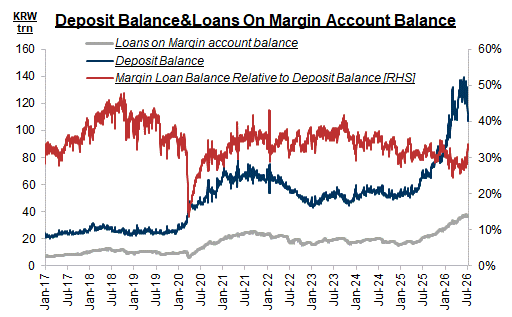

둘째는 자금조달 비용 문제다. 한국 은행권의 개인 신용대출 여력이 한계에 도달했으며, 스왑 자금 조달 비용은 정점 대비 소폭 하락했지만 여전히 높은 수준을 유지하고 있어, 프라임브로커들은 적극적으로 재고와 리스크 익스포저를 축소하고 있다.