半年狂揽5GW:SemiAnalysis拆解Meta算力棋局,市场抛售系误读

- 核心观点:SemiAnalysis报告反驳市场担忧,认为Meta在2026年上半年签下超5GW云和托管容量(不含自建),新增算力并非仅用于低价转售,而是作为“可选算力池”,可在前沿模型训练、广告推荐、高溢价外部交易等多场景调配,对CoreWeave等Neocloud供应商的RPO可能构成利好而非威胁。

- 关键要素:

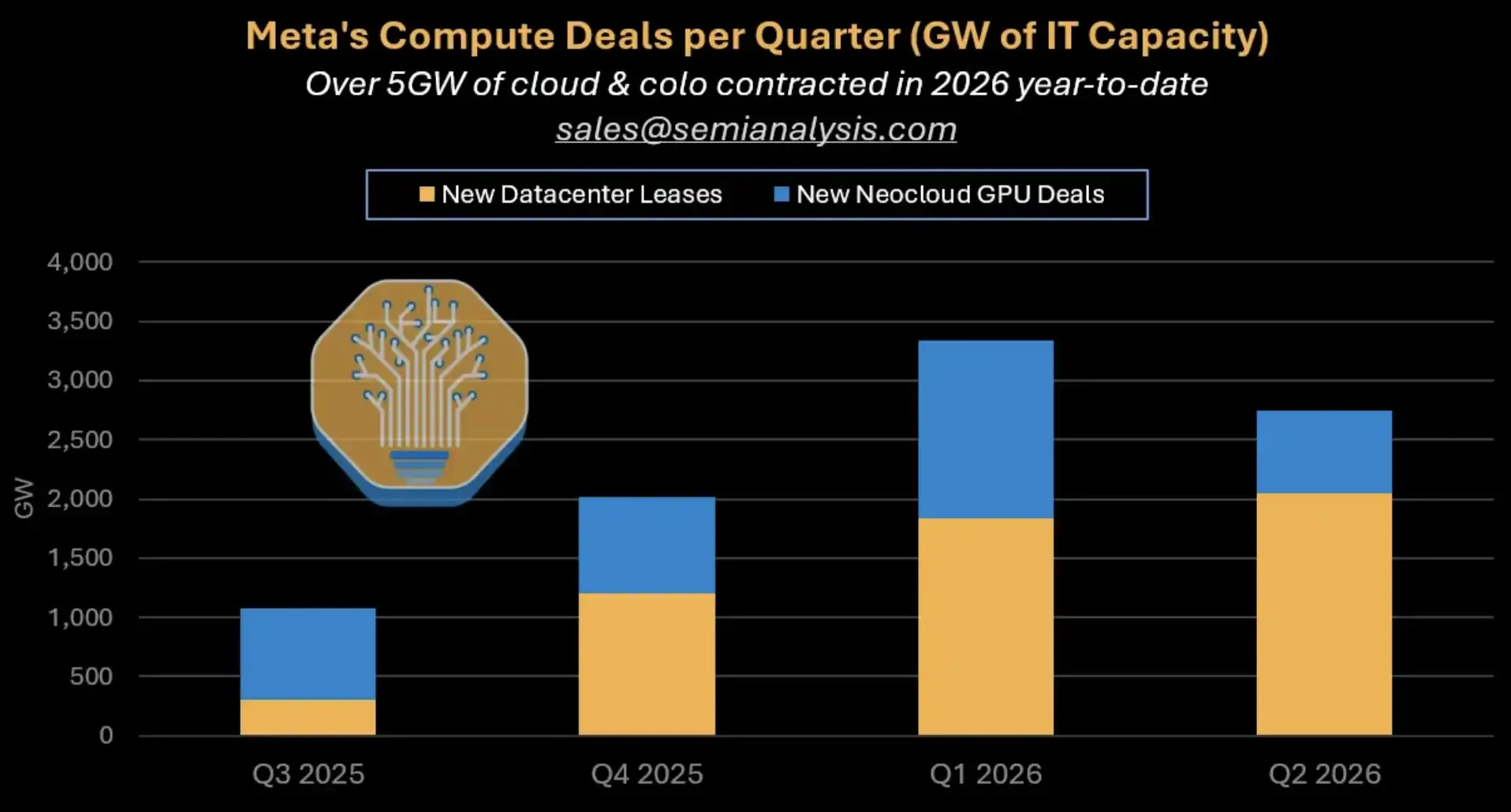

- Meta自2024年初累计签署近10GW合同,其中2026年上半年云和托管签约超5GW,大部分新增容量通过第三方Neocloud实现,而非自建。

- 市场因担心Meta从买方变卖方导致CoreWeave、Nebius股价抛售,但报告认为新增算力有四条高价值消化路径:MSL训练、广告推荐、Claude私有实例、高价短期交易。

- 广告推荐系统是稳定消化途径,Meta称GEM训练GPU翻倍后,Instagram和Facebook Feed广告转化率分别提升5%和3%,提升广告定价能力。

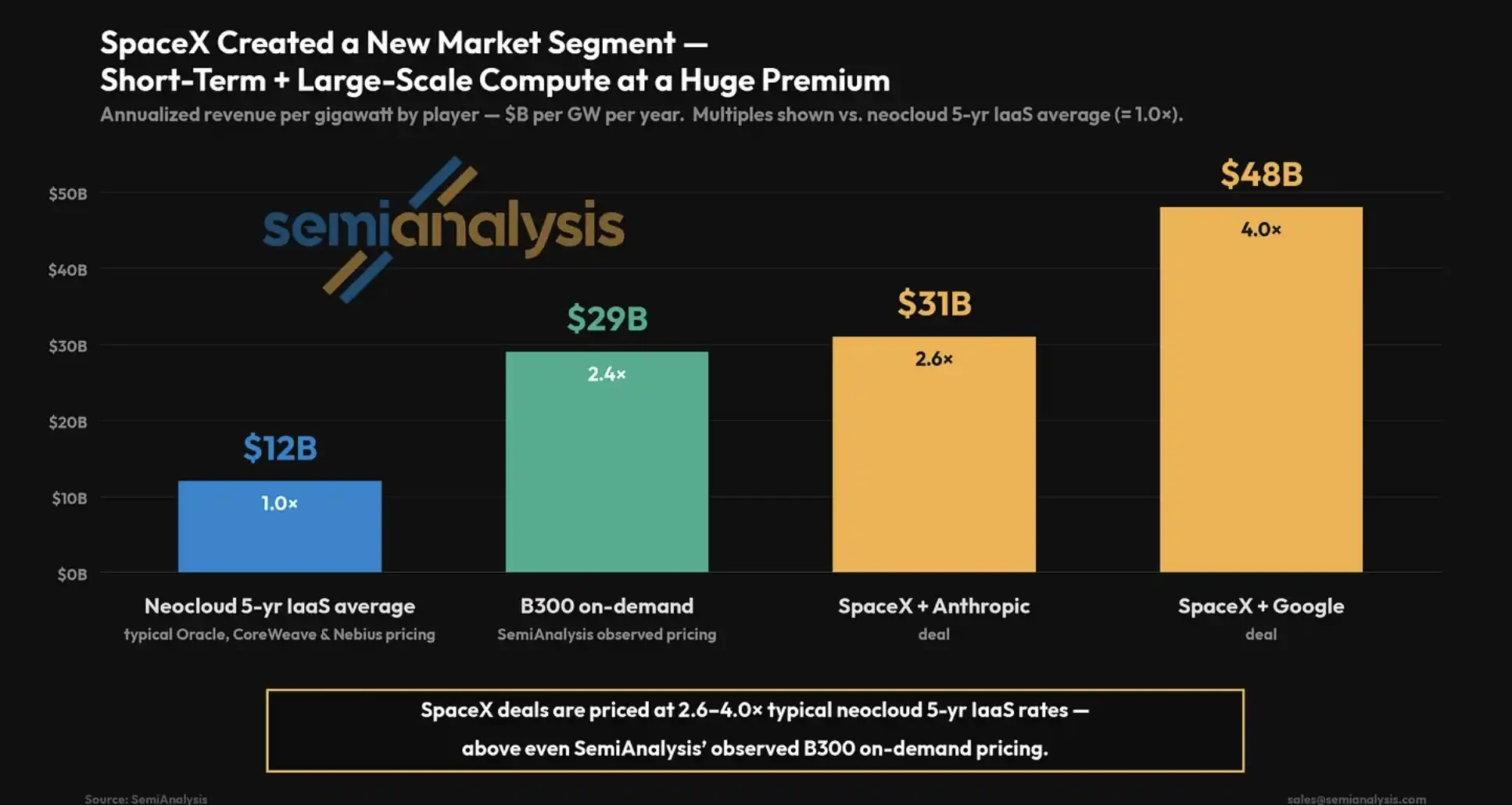

- 类似SpaceX的高价短单年化每GW收入高达31-48亿美元,是典型Neocloud五年IaaS均价的2.6-4倍;若Meta仅拿出200MW,年化收入可能超100亿美元。

- CoreWeave、Nebius等供应商风险并非来自需求消失,其与Meta分别有210亿和最高270亿美元合同;Meta仍愿为速度支付溢价,但大客户集中度和合约灵活性是估值风险。

- 关键风险是MSL前沿模型追赶OpenAI和Anthropic的不确定性;若多条路径无法消化,超5GW外采算力将直接变成资本开支压力。

TL;DR

- Meta는 2026년 상반기에 클라우드 및 호스팅 서비스를 통해 5GW가 넘는 용량을 확보했으며, 이는 동시에 추진 중인 자체 데이터 센터 구축 물량은 제외한 수치입니다.

- 추가된 연산 자원은 MSL(메타 슈퍼인텔리전스 연구소) 훈련, 광고 추천, Claude 비공인 인스턴스, 단기 고가 외부 거래 등에 활용될 수 있습니다.

- CoreWeave, Nebius의 RPO(잔여 이행 의무)는 수혜를 볼 가능성이 있지만, MSL 추격전과 계약 유연성은 여전히 위험 요소입니다.

Meta로 인한 네오클라우드 매도세는 방향을 잘못 짚었을 수 있습니다. SemiAnalysis는 7월 2일 보고서를 통해 Meta가 2026년 상반기 동안 클라우드 서비스 및 호스팅 분야에서 5GW가 넘는 IT 용량 계약을 체결했으며, 이 수치에는 동시에 가속화되고 있는 자체 데이터 센터 구축 물량이 포함되지 않았다고 밝혔습니다.

이는 최근 며칠간 시장의 우려와는 반대되는 내용입니다. 블룸버그가 7월 1일 보도한 바에 따르면, Meta는 잉재 AI 연산 자원을 판매하는 클라우드 사업을 개발 중이며, 관련 계획은 아직 진행 중이고 전략은 변경될 수 있습니다. 해당 소식 이후 CoreWeave, Nebius 등의 네오클라우드 기업 주가는 매도 압력을 받았으며, 투자자들은 Meta가 주요 고객에서 잠재적 경쟁자로 변하고 AI 데이터 센터 공급이 빠르게 과잉 상태가 될 것을 우려했습니다.

SemiAnalysis가 제시하는 핵심은 또 다른 해석입니다: Meta가 외부 조달을 줄이는 것이 아니며, 오히려 제3자 네오클라우드를 활용해 더 빠르게 용량을 확보하고 있다는 것입니다. 2024년 초 이후 Meta는 누적으로 약 10GW의 계약을 체결했으며, 현재 추가 용량의 대부분은 여전히 제3자를 통해 확보되고 있습니다. CoreWeave, Nebius와 같은 공급업체 입장에서는 Meta의 주문이 오히려 RPO(잔여 이행 의무)를 계속 증가시킬 가능성이 있습니다.

Meta 분기별 연산 자원 거래 내역: 2026년 상반기 클라우드 및 호스팅 계약 체결 누적 5GW 초과, 신규 데이터 센터 임대와 네오클라우드 GPU 거래 구분.

시장은 Meta가 매도자가 될 것을 우려하지만, 보고서는 더 큰 매수자를 보고 있다

이 논쟁의 초점은 Meta가 클라우드 연산 자원 재판매 사업에 진출할지 여부가 아니라, 새로 추가된 막대한 연산 자원을 누가 구축하고, 누가 소화하며, 누가 수익 리스크를 부담할 것인지에 있습니다.

만약 Meta가 단순히 GPU를 재임대하여 약 30%의 마진율을 가진 베어메탈 IaaS 공급업체가 된다면, 네오클라우드의 밸류에이션에 대한 시장의 우려는 타당합니다. 대형 고객이 공급 측에 직접 뛰어들면 기존 공급업체의 협상력이 약화되고, 업계는 저가 경쟁에 빠질 수 있습니다.

그러나 SemiAnalysis의 프레임워크에서 Meta의 추가 용량은 '옵셔널 연산 자원 풀'에 더 가깝습니다. 이는 자사의 최첨단 모델, 광고 추천, 기업용 모델 서비스, 단기 고가 외부 거래 간에 유연하게 배분될 수 있으며, 단순히 저가로 GPU를 재임대하는 데 국한되지 않습니다.

이것이 바로 '미국 내 건설 중인 데이터 센터는 5GW에 불과하다'는 주장을 반박하는 핵심이기도 합니다. Meta의 가장 큰 두 건설 중인 단지만 합쳐도 약 2.5GW의 건설 중인 용량에 해당합니다. 여기에 제3자 클라우드 및 호스팅 계약까지 더하면 실제 건설 규모는 일부 비관적 시각보다 훨씬 큽니다.

더 직접적인 질문으로 바꾸면, 시장이 판단해야 할 것은 Meta가 연산 자원을 사느냐 마느냐가 아니라, 이 많은 용량이 고부가가치 시나리오에서 흡수될 수 있느냐는 것입니다.

추가된 연산 자원을 소화할 네 가지 경로, MSL만이 유일한 방안은 아니다

Meta 추가 연산 자원의 최우선 순위는 여전히 MSL(Meta Superintelligence Labs)이며, 최첨단 모델 훈련에 사용됩니다. 이는 자본 지출의 가장 직접적인 서사입니다: Meta가 OpenAI 및 Anthropic을 따라잡기 위해서는 충분히 큰 훈련 클러스터, 인재, 시행착오 공간이 필요합니다.

그러나 MSL의 진전이 완전히 예상대로 진행되지 않더라도 Meta가 GPU를 저가로 임대해야 하는 것은 아닙니다.

두 번째 경로는 광고 추천 시스템입니다. Meta의 공식 실적 보고서에 따르면 2026년 1분기 광고 노출 수는 전년 동기 대비 19% 증가했고, 평균 단가는 12% 상승했습니다. Meta Engineering은 이전에 GEM 관련 훈련 스택의 유효 훈련 FLOPs가 23배 증가했고, MFU는 약 1.43배, GPU 규모는 16배 확대되었다고 소개했습니다. GEM 훈련 GPU가 두 배로 늘어난 후 Instagram 및 Facebook Feed 광고 전환율은 각각 5%와 3% 향상되었습니다.

이 경로는 투자자들이 이해하기 더 쉽습니다: 더 많은 연산 자원이 광고 전환율을 높일 수 있다면, 이는 단순한 'GPU에 돈을 태우는 것'이 아니라 광고 수익과 가격 결정력의 일부가 됩니다. 보고서에 언급된 일부 순위 지표 개선 폭에 대해, 독립적이고 공개된 출처는 제한적이므로 SemiAnalysis 모델의 가정으로 보는 것이 적절하며, 이미 Meta 공식적으로 완전히 확인된 사실로 간주하기는 어렵습니다.

세 번째 경로는 AWS Bedrock 또는 Google Vertex와 유사한 모델 서비스 플랫폼입니다. SemiAnalysis에 따르면, Meta는 Anthropic과 Claude 비공인 인스턴스 관련 협상을 진행 중이며, '토큰 서비스형(Token-as-a-Service)' 플랫폼을 구축하려고 시도하고 있습니다. 이러한 용량은 내부적으로 사용되거나 SaaS 판매 및 외부 배포에 활용될 수 있지만, 관련 거래는 여전히 '실현 가능성' 측면에서 보아야 하며, 이미 확정된 수익으로 간주할 수 없습니다.

네 번째 경로는 SpaceX와 같은 대규모, 단기, 고프리미엄 온디맨드 연산 자원 거래입니다. 이는 보고서에서 가장 파격적인 수치들을 제시하는 부분이기도 합니다.

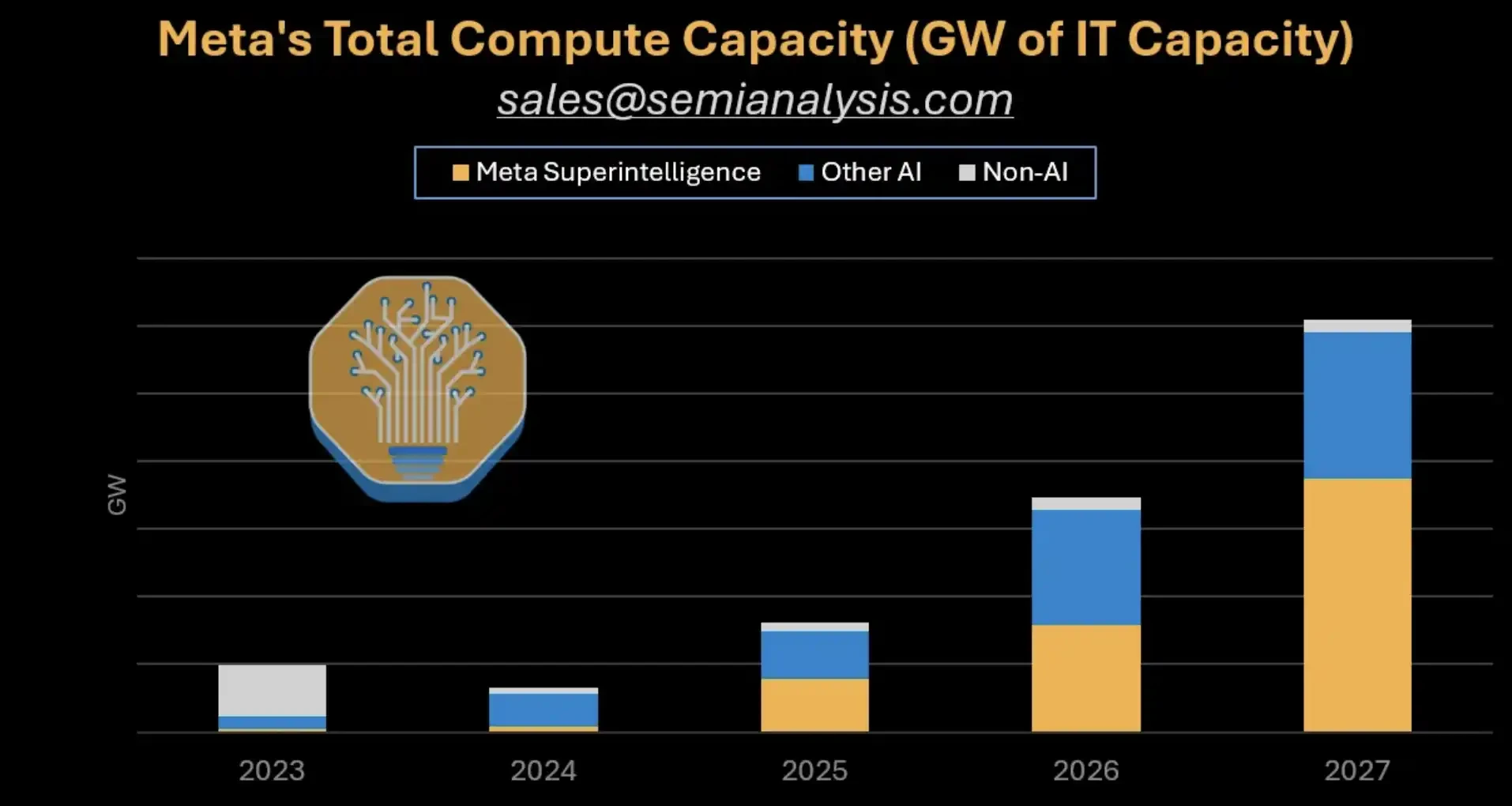

Meta 총 연산 용량 예측: 2023~2027년 적층형 막대 그래프로 MSL, 기타 AI, 비AI 구분, 2026~2027년 용량显著 확대.

고가 단기 계약이 '연산 자원 판매'의 수익 구조를 바꾸다

SpaceX식 거래의 핵심은 단순히 'GPU 임대'가 아니라 가격과 계약 구조의 차이에 있습니다.

SemiAnalysis 추산에 따르면, SpaceX와 Anthropic 간 거래의 연간 GW당 매출은 약 31억 달러로, 일반적인 네오클라우드 5년 기한 IaaS 평균 가격의 2.6배입니다. Google과의 거래는 더 높아 약 48억 달러/GW/년으로 4배에 달합니다. 이러한 계약 세부 사항에 대한 독립적인 공개 출처 확인은 제한적이므로, 이 수치는 보고서 시나리오로 간주하여 단기적으로 부족한 연산 자원에 높은 프리미엄이 붙을 수 있음을 설명하는 데 사용하는 것이 적절합니다.

Meta가 유사한 외부 거래에 200MW만 할당하더라도, 보고서 공개 페이지의 추정에 따르면 연간 수익이 100억 달러를 초과할 수 있습니다. 이 규모는 'Meta의 외부 연산 자원 판매'에 대한 시장의 직관을 바꿀 수 있습니다: 반드시 저마진 재임대일 필요는 없으며, 빠르게 가동되는 데이터 센터 용량을 활용해 급히 연산 자원이 필요한 최상위 고객에게 시간적 여유(윈도우)를 판매하는 것일 수도 있습니다.

보고서는 또한 Meta의 빠른 가동 데이터 센터 설계가 이러한 거래에 적합하다고 언급합니다. 그 가치는 최저 비용의 장기 임대가 아니라, 모델 회사, AI 애플리케이션 또는 대형 고객이 일시적으로 대규모 연산 자원을 필요로 할 때 더 빠르게 제공할 수 있다는 점에 있습니다.

그러나 이는 여전히 옵셔널(선택적) 경로일 뿐, 안정적으로 실현된 수익은 아닙니다. Meta가 고프리미엄 거래 구조의 일부를 복제할 수 있는 조건을 갖추었다고 해서, 이미 SpaceX와 같은 연산 자원 판매자가 되었다는 의미는 아닙니다.

SpaceX 가격 프리미엄 비교: 일반적인 네오클라우드 5년 IaaS 약 12억 달러/GW/년, SpaceX-Cloudflare(Anthropic) 약 31억 달러, SpaceX-Google 약 48억 달러.

CoreWeave, Nebius의 압박은 반드시 수요 소멸에서 오는 것은 아니다

CoreWeave, Nebius 등 네오클라우드 기업 입장에서 시장의 기존 우려는 만약 Meta가 자체 구축하거나 연산 자원을 재판매하면 기존 외부 조달이 줄어들고 업계 주문이 감소할 수 있다는 것이었습니다.

그러나 기존 계약을 살펴보면, Meta는 여전히 제3자 네오클라우드 사용을 가속화하고 있습니다. 공개 자료에 따르면 CoreWeave는 Meta와 210억 달러 규모의 계약을, Nebius는 Meta와 최대 270억 달러 규모의 계약을 체결했습니다. Nebius는 2026년 1분기 주주 서한에서 두 번째 Meta 대규모 계약을 체결했으며 계약 용량이 3.5GW를 초과하고 Microsoft 및 Meta 고객 약정을 언급했습니다.

Meta가 속도에 프리미엄을 기꺼이 지불하는 이유는 제3자 공급업체가 여전히 가치를 지니기 때문입니다. Meta가 연산 자원이 MSL, 광고 시스템, 모델 서비스 또는 단기 고가 거래에 흡수될 수 있다고 판단하는 한, 자체 구축 프로젝트의 느린 납기를 기다리는 대신 네오클라우드가 먼저 클러스터를 구축하도록 하는 것이 합리적입니다.

'과잉 공급'은 단순히 총 GW 수만으로 판단할 수 없습니다. AI 데이터 센터에서 진정으로 부족한 부분은 종종 종이 위의 전력이 아니라, 사용 가능한 GPU, 네트워크, 서버실 납기 속도, 고객 이전 비용, 계약 유연성입니다. Meta가 빠르게 대규모 용량을 확보해야 한다면 제3자 네오클라우드는 여전히 유용합니다.

그렇다고 해서 네오클라우드 기업에 리스크가 없는 것은 아닙니다. 이들의 밸류에이션은 여전히 대형 고객 집중도, 조달 비용, GPU 감가상각, 장기 계약 품질, 그리고 고객이 실제로 미래 용량을 소화할지 여부에 달려 있습니다. Meta가 가져오는 RPO 증가가 높은 자본 지출과 높은 고객 집중도에 기인한다면, 시장은 여전히 할인을 적용할 것입니다.

MSL 추격이 실패하면 5GW는 자본 지출 압박으로 작용할 수 있다

이 보고서에서 가장 주의해야 할 점은 Meta의 모든 선택적 경로를 이미 성공한 것처럼 기술해서는 안 된다는 것입니다.

MSL이 OpenAI 및 Anthropic을 따라잡을 수 있을지는 여전히 큰 불확실성이 있습니다. 최첨단 모델 경쟁은 단순히 GPU 수량만으로 해결되지 않으며, 데이터 전략, 연구팀, 훈련 안정성, 제품 유통, 추론 비용 등이 결과에 영향을 미칩니다.

계약 조건 역시 리스크 규모에 영향을 미칩니다. SemiAnalysis는 SpaceX와 유사한 거래가 일반적으로 90일 양방향 해지 조항을 포함한다고 밝혔습니다. 이러한 조항은 매수자와 매도자 모두에게 유연성을 제공합니다: 특정 팀의 진전이 부진할 경우 연산 자원을 빠르게 회수할 수 있고, 수요가 변할 경우 장기적으로 묶여 있을 위험이 줄어듭니다. 관련 조항의 세부 사항은 독립적인 공개 확인이 부족하므로 보고서의 가정으로 처리하는 것이 적절합니다.

Meta에게 유연성 자체는 가치가 있습니다. MSL에 최첨단 시도를 위한 충분한 전력과 GPU를 먼저 할당하면서, 동시에 일부 용량을 광고 추천, Claude 비공인 인스턴스, 또는 고가 단기 계약으로 전환할 수 있습니다.

반대로, Meta가 유연한 해지 옵션이 부족한 대규모 장기 연산 자원 거래를 최종적으로 체결하게 된다면 리스크는 증가합니다. 일단 최첨단 모델 추격이 순조롭지 않고, 광고 및 모델 서비스가 추가 용량을 소화하지 못한다면, 5GW가 넘는 신규 외부 조달 연산 자원은 더 직접적으로 자본 지출 압박으로 작용하게 됩니다.