Ethereum forms three major power centers, with the commercialization lifeline in the hands of large ETH holders

- Core View: Through business split and the establishment of two independent entities—Ethlabs and Ethereum Institutional—the Ethereum Foundation resolved the conflict between its neutrality and commercialization, spinning off technical R&D and business development to external entities. The success of this structure is highly dependent on the ETH price trend and the financial support of major holders.

- Key Elements:

- Clear responsibilities for the two new entities: Ethlabs is responsible for improving the underlying infrastructure and the ETH monetary narrative, addressing institutional entry concerns; Ethereum Institutional is fully in charge of promoting Ethereum’s tokenization and stablecoin business to banks and asset management firms.

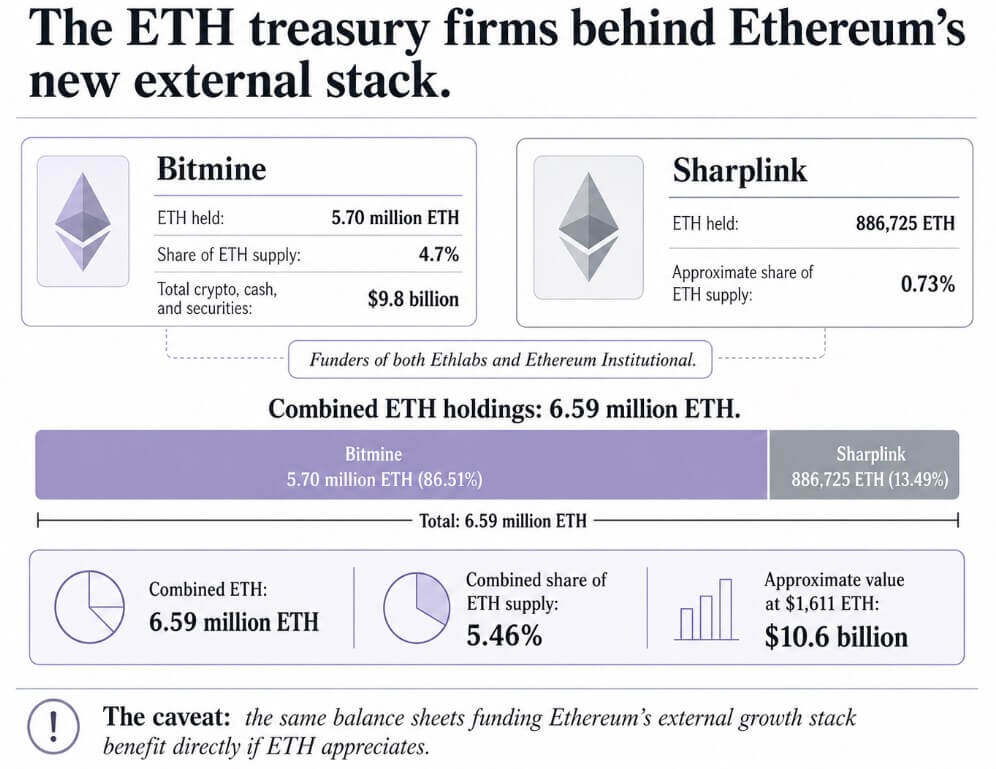

- Deep alignment of funding sources and interests: Bitmine (holding 5.7 million ETH) and Sharplink (holding 887,000 ETH) together hold approximately 5.46% of the circulating ETH supply. They are the funders of the two entities, with their financial returns directly linked to the development of the Ethereum ecosystem.

- Ongoing leadership departures and role redefinition at the Foundation: At least eight executives have left in the past five months; the Foundation’s new 2026 manifesto clarifies its role solely as the guardian of self-sovereignty, privacy, and security values, no longer undertaking commercial functions.

- Technical progress and performance bottlenecks: PeerDAS has increased Layer 2 data capacity by approximately tenfold, but the report predicts the Ethereum mainnet TPS will remain below 100 before 2034; Layer 2 throughput is not expected to surpass Solana until 2029.

- Significant divergence in market outlook: Citibank has lowered its 12-month ETH price target to $2,240, with a bear case scenario of $1,094; Standard Chartered insists ETH could reach $4,000 by the end of 2026, reflecting short-term uncertainty.

원문 저자: Gino Matos

원문 편집: Chopper, Foresight News

7월 1일, Ethereum Institutional이 설립되어 이더리움 재단의 마케팅 업무를 하나의 팀으로 통합했습니다. 이 팀의 임무는 은행과 자산운용사에 이더리움의 토큰화와 스테이블코인을 소개하는 것입니다.

며칠 전 공개된 Ethlabs는 전직 이더리움 재단 시니어 연구원 5명이 창립했으며, 체인 결제 효율성 향상과 ETH의 화폐 내러티브 완성이라는 두 가지 방향에 주력합니다.

Bitmine, Sharplink 및 이더리움 공동 창업자 Joe Lubin이 두 신규 조직에 공동으로 자금을 제공합니다.

이 두 신규 기관이 설립된 시점은 마침 이더리움 재단 내부의 고위층 인력 이탈이 지속되던 때였습니다. 6월 18일, 재단 공동 전무이사 Hsiao-Wei Wang이 사임을 발표했으며, 앞서 Tomasz Stańczak도 사직서를 제출했습니다. 지난 5개월간 이더리움 재단에서 최소 8명의 임원이 떠났습니다.

이더리움 재단은 2026년 3월에 새로운 기능 강령을 발표하며 자체定位를 재정의했습니다. 즉, 자주권, 검열 저항, 오픈 소스 코드, 프라이버시 및 보안 이념의 수호자 역할만 수행할 뿐, 스스로를 이더리움의 모회사라 칭하지 않으며 프로토콜 최종 결정권도 보유하지 않습니다. 이定位은 의도적으로 사업적 공백을 남겨두고, 상업적 실현 관련 업무는 외부 기관에 위임하는 것입니다.

Ethlabs는 기술 개발 및 자산 가치 내러티브 부문을 담당하여 기반 인프라를 개선하고 ETH를 화폐 자산으로서의 완전한 논리를 구축하여 기관의 이더리움 진입에 대한 우려를 불식시키는 역할을 합니다. Ethereum Institutional은 비즈니스 접촉을 전담하며, 업계 포럼 구축, 기관 네트워크 유지, 맞춤형 프레젠테이션 전략 수립을 통해 업계 의향을 실제 투자 자금으로 전환합니다.

두 팀이 재단에서 분리되어 독립적으로 운영되는 핵심 이유는 재단의 중립적인 입장이 상업적 작업을 병행할 수 없기 때문입니다. 중립적인 표준 제정 기관이 ETH 홍보팀 및 기업 영업 부서 역할을 동시에 수행한다면, 이는 자체 신뢰성을 직접적으로 훼손하게 됩니다.

이로써 이더리움의 세 가지 권력 구도가 형성되었습니다. 재단은 합법성과 장기적인 프로토콜 가치를, Ethlabs는 ETH 가치 획득 및 기술 개발을, Ethereum Institutional은 기업 비즈니스 홍보를 담당합니다.

Ethereum Institutional은 팀이 현재 500개 이상의 1급 은행, 글로벌 자산운용사, 국부펀드, 수탁 기관, 시장 인프라 서비스 제공업체와 접촉했다고 밝혔습니다. 그들이 주최한 이더리움 기관 정상회의에는 150명 이상의 금융 고위 임원이 모였으며, 참가 기관의 총 운용 자산 규모는 250조 달러에 달합니다. 이러한 막대한 업계 리소스는 공식적으로 업무를 분할하고 이를 재단의 부속 업무가 아닌 독립 기관을 설립한 핵심 이유이기도 합니다.

기업 비즈니스와 ETH 가치 홍보를 외부 기관에 맡김으로써 재단 실행 수준의 괴리 문제를 해결했지만, 동시에 막대한 양의 ETH를 보유하고 거대한 대차대조표를 가진 거물들이 월스트리트를 향한 홍보 채널을 장악하게 되었음을 의미합니다. 편의성과 독립성은 반대 방향을 향하고 있으며, 이더리움은 편의성을 선택했습니다.

이더리움의 월스트리트 진출을 뒷받침하는 것은 막대한 ETH를 보유한 기업들

Bitmine은 현재 570만 개의 ETH를 보유하고 있으며, 이는 ETH 총 유통량의 4.7%에 해당합니다. 현금 및 유가증권을 합산하면 총 자산 규모는 98억 달러에 달합니다. Sharplink는 886,725개의 ETH를 보유하고 있으며, 6월 28일 평균 단가 1,611달러에 1만 개의 ETH를 추가 매수했습니다.

두 기관이 합쳐서 보유한 ETH는 659만 개로, 1억 2,070만 개의 유통 총량 대비 5.46%를 차지하며, 현재 가격 기준 보유 총가치는 약 106억 달러에 달합니다. Bitmine의 자체 시가총액은 655억 달러, Sharplink의 시가총액은 100억 달러를 넘습니다.

일단 이번 업무 분할 모델이 성공하면, 두 출자 기업은 직접적인 혜택을 보게 됩니다. 더 완벽해진 기반 인프라와 더 성숙해진 기관 비즈니스는 ETH에 대한 시장 수요를 증가시킬 것이며, 두 기업의 보유 규모가 막대하기 때문에 ETH의 약간의 변동만으로도 수억 달러의 자산 장부 변동이 발생할 수 있습니다. 이더리움 공동 창업자 Joe Lubin은 두 비영리 기관을 동시에 지원하며 이 이익 체계의 핵심 위치에 있으며, Bitmine과 Sharplink의 재정적 수익은 이더리움 생태계 발전에 깊이 연계되어 있습니다.

PeerDAS는 이미 출시되어 레이어 2 네트워크의 데이터 가용성 용량을 약 10배 향상시킬 수 있으며, 2026년 하반기 출시 예정인 Glamsterdam은 기본 레이어 확장, 병렬 트랜잭션 처리 및 더 큰 블록 페이로드를 목표로 합니다.

2026년 6월의 한 학술 보고서에 따르면 메인넷과 레이어 2 네트워크의 트랜잭션 처리량이 두 배로 증가했습니다. 메인넷의 중간 수수료는 2달러 이상에서 0.02달러 미만으로 감소했으며, 레이어 2 네트워크 수수료는 95% 이상 감소하여 0.0015달러까지 낮아졌습니다.

보고서는 동시에 장기적인 성능 예측을 제시했습니다. 2034년까지 이더리움 메인넷의 초당 트랜잭션 처리량은 여전히 100건 미만일 것이며, 2029년 3월이 되어서야 레이어 2 네트워크 처리량이 Solana를 추월할 수 있지만, 그 시점의 레이어 2 수수료는 경쟁사보다 훨씬 낮을 것이라고 예측합니다. 이더리움이 기관의 진입을 유치할 수 있을지는 거의 전적으로 레이어 2 확장과 업계 표준 구현에 달려 있으며, 이것이 바로 Ethlabs의 핵심 업무 범위입니다.

ETH 가격의 두 가지 시나리오가 이 구조의 최종 방향을 결정할 것

낙관적인 근거는 이더리움이 이미 상당한 규모를 확보했다는 점입니다. 이더리움은 현재 1,570억 달러 규모의 스테이블코인 시가총액을 담당하며 전 세계 스테이블코인 총 규모의 절반 이상을 차지합니다. DeFi 예치 자산은 372억 달러로 업계 전체의 62%를 차지합니다. RWA.xyz 데이터에 따르면 이더리움의 토큰화된 실물 자산 규모는 158억 달러이며, 전체赛道 합계는 315억 2천만 달러로 퍼블릭 체인 중 1위를 안정적으로 유지하고 있습니다.

씨티은행은 글로벌 실물 자산 토큰 시장이 현재 170억 달러에서 2030년 5조 5천억 달러로 확장될 것으로 예측하며, 하한은 2조 7천억 달러, 상한은 8조 2천억 달러로 제시했습니다. 만약 Ethlabs가 지속적으로 인프라를 개선하고 Ethereum Institutional이 인맥을 실제 자금 배치로 전환할 수 있다면, Bitmine, Sharplink와 같은 대량 보유 기업이 업계 초기 수혜자가 될 것이며, 이더리움은 규제를 준수하는 디지털 자산의 기본 결제 레이어가 되어 ETH 자산 가치도 동반 상승할 것입니다.

비관적인 근거는 우선 가격입니다. 씨티은행은 ETH의 12개월 목표 가격을 3,175달러에서 2,240달러로 하향 조정했으며, 그 이유는 ETF 수요 약세와 자금 유입 부진을 지적했고, ETH의 약세장 시나리오를 1,094달러로 설정했습니다.

스탠다드차타드은행의 의견은 완전히 반대이며, 2026년 말 ETH가 4,000달러에 도달할 가능성이 있다고 주장합니다. 두 주요 기관의 예측에 큰 차이가 있는 것은 단기 시장 전망이 불확실성으로 가득 차 있음을 반영합니다.

만약 ETH가 장기적으로 약세를 유지한다면, Bitmine과 Sharplink의 주가는 보유 자산 대비 할인된 상태를 지속할 것이며, 두 기업이 두 비영리 기관에 자금을 제공하는 능력은 계속해서 축소될 것입니다. Ethlabs와 Ethereum Institutional이 운영을 유지할 수 있다 하더라도 자금 안정성은 크게 떨어질 것이며, 시장은 두 기관 설립의 핵심 목적이 ETH 가격을 끌어올리기 위한 것이지 실제로 사용 가능한 기관 수준 인프라를 구축하기 위한 것이 아니라는 의심을 계속할 것입니다.

규제 측면은 강세장 논리에 유리하지만, 시세 상승을 보장하지는 않습니다. 2025년 미국의 《GENIUS 스테이블코인法案》이 통과되어 스테이블코인을 위한 연방 규제 프레임워크가 마련되었습니다. Visa, Mastercard, Coinbase 연합 컨소시엄은 이에 맞춰 Open USD 스테이블코인을 출시했습니다. 규제 완비는 모든 퍼블릭 체인에 기관 결제 증가분을 가져올 수 있지만, 이는 이더리움만의 독점적인 혜택은 아닙니다. 매킨지의 예측은 더 보수적이며, 2030년 토큰 시장 규모를 약 2조 달러로 예상합니다. 이는 씨티은행의 높은 기대치와 뚜렷한 대조를 이루며, 업계 성장 공간 자체에 큰 견해 차이가 있음을 보여줍니다.

요약

이더리움은 업무를 분할하고 두 개의 독립 기관을 설립함으로써 재단의 중립성과 상업화 사이의 내재된 모순을 해결했습니다. 그러나 두 기관의 자금 전액이 막대한 양의 ETH를 보유한 기업에서 나온다는 점에서 이 구조는 장단점을 함께 가집니다.

긍정적인 측면으로는, 전문 기관이 인프라를 심화하고 월스트리트와 연결됨에 따라 이더리움은 토큰 금융의 범용 결제 기반 레이어가 될 가능성이 있습니다. 위험 측면으로는, 생태계 확장 체계가 대량 보유 기업의 대차대조표에 완전히 연계되어 있어 ETH 시세가 자금 공급을 직접적으로 결정하게 됩니다. 두 가지 상황이 공존할 것이며, 1년 후의 ETH 가격이 어떤 추세가 지배적일지를 결정할 것입니다.