a16z invested $500 million in a month, while small funds are closing down in droves: Where is the crypto VC money flowing?

- Core Thesis: While the book value (TVPI) of the venture capital market has seen a notable recovery, actual cash returns (DPI) remain extremely low, making liquidity the dominant contradiction. This phenomenon is even more extreme in the crypto VC space, exhibiting a power-law distribution and a heavy concentration of capital among top-tier funds.

- Key Elements:

- As of Q1 2026, the median TVPI of funds tracked by Carta has rebounded for six consecutive quarters, primarily driven by top-tier projects in the AI sector. However, this recovery is not universal.

- The median DPI for vintages 2019 and 2020 funds is only marginally above zero, with over half having returned no cash to LPs. Fewer than 20% of vintages 2017/2018 funds have achieved a 1x DPI.

- Venture capital returns follow a power-law distribution; the net IRR of funds in the 90th percentile typically exceeds 20%, a stark contrast to the 15.5% in the 75th percentile, while median fund performance is mediocre.

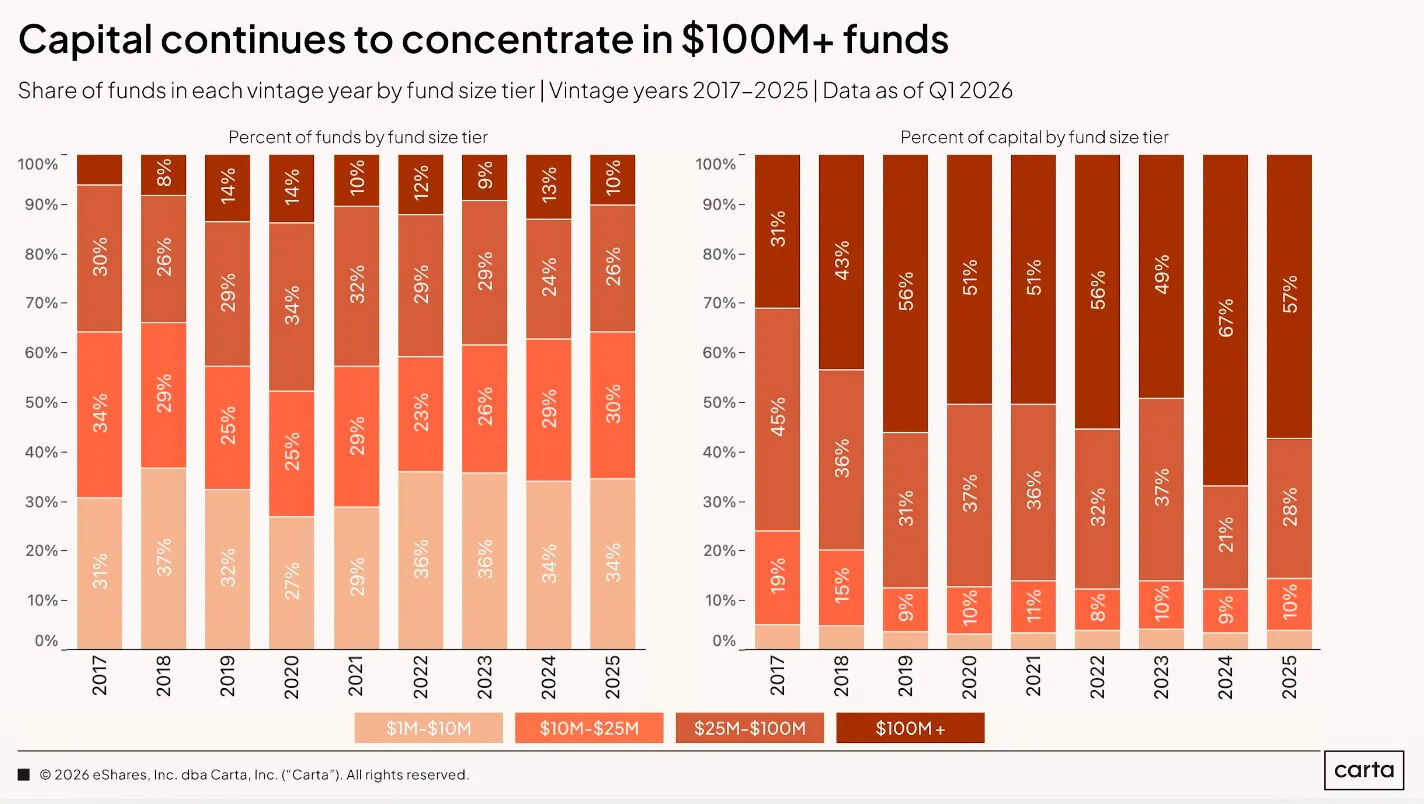

- Capital is concentrating among top-tier funds. Funds larger than $100 million captured 57% of all venture capital in 2025, up from just 31% eight years ago, putting mid-tier funds in a fundraising predicament.

- The largest crypto fundraises in June were Digital Asset's $355 million strategic round (led by a16z with follow-on from Wall Street institutions) and Morpho's $175 million DeFi lending round, indicating accelerated institutional capital inflows into infrastructure sectors.

원문 저자: Ben Lakoff, CFA

원문 편집: TechFlow

서문: Carta의 최신 보고서 제목은 "벤처 캐피털이 돌아왔다"이지만, 회복된 것은 장부상의 가치(TVPI)일 뿐, 실제 현금(DPI)은 아직 LP에게 돌아오지 않았습니다. 이 월간 펀딩 보고서는 2026년 하반기 GP와 LP의 각자 처지, 즉 누가 돈을 벌고 있고, 누가 버티고 있으며, 이러한 논리가 암호화폐 벤처 캐피털에 적용되면 어떤 모습이 될지 분석합니다. 저자 Ben Lakoff는 공인 재무 분석사(CFA)이며 암호화폐 초기 투자에 주력하고 있으며, 직접적인 관점과 높은 데이터 밀도가 특징입니다. 마지막에는 6월의 모든 암호화폐 펀딩 거래와 해커톤 결과가 포함되어 있습니다.

안녕하세요!

6월 Deal Flow Digest에 오신 것을 환영합니다. 지난달 제가 추적한 모든 암호화폐 펀딩의 스냅샷입니다.

이번 달의 주제 기사는 VC 펀드 성과를 분석합니다. Carta는 2026년 1분기 VC 펀드 성과 보고서를 발표했으며, 제목은 "벤처 캐피털이 돌아왔다"입니다. 하지만 장부상의 가치는 현금보다 훨씬 빠르게 회복되었습니다. TVPI와 DPI가 정확히 무엇을 의미하는지, 2026년 하반기에 GP와 LP가 각자 직면하게 될 상황, 진정한 승자는 누구인지, 그리고 이 논리가 구체적으로 암호화폐 벤처 캐피털에 적용되면 어떤 모습인지 분석해 보겠습니다.

마지막에 있는 표를 꼭 확인하세요. 6월의 모든 거래와 최근 해커톤 및 데모 데이 결과(링크 참조)가 포함되어 있습니다.

Carta는 2775개의 펀드를 추적하며 약 1193억 달러의 자산을 보유하고 있습니다. 데이터에 따르면 거의 모든 최근 연도(vintage, 펀드 설립 연도)의 중간 펀드 가치가 상승하고, 자금 조달 속도가 빨라지며, 벤처 캐피털의 전반적인 전망이 크게 개선되었습니다.

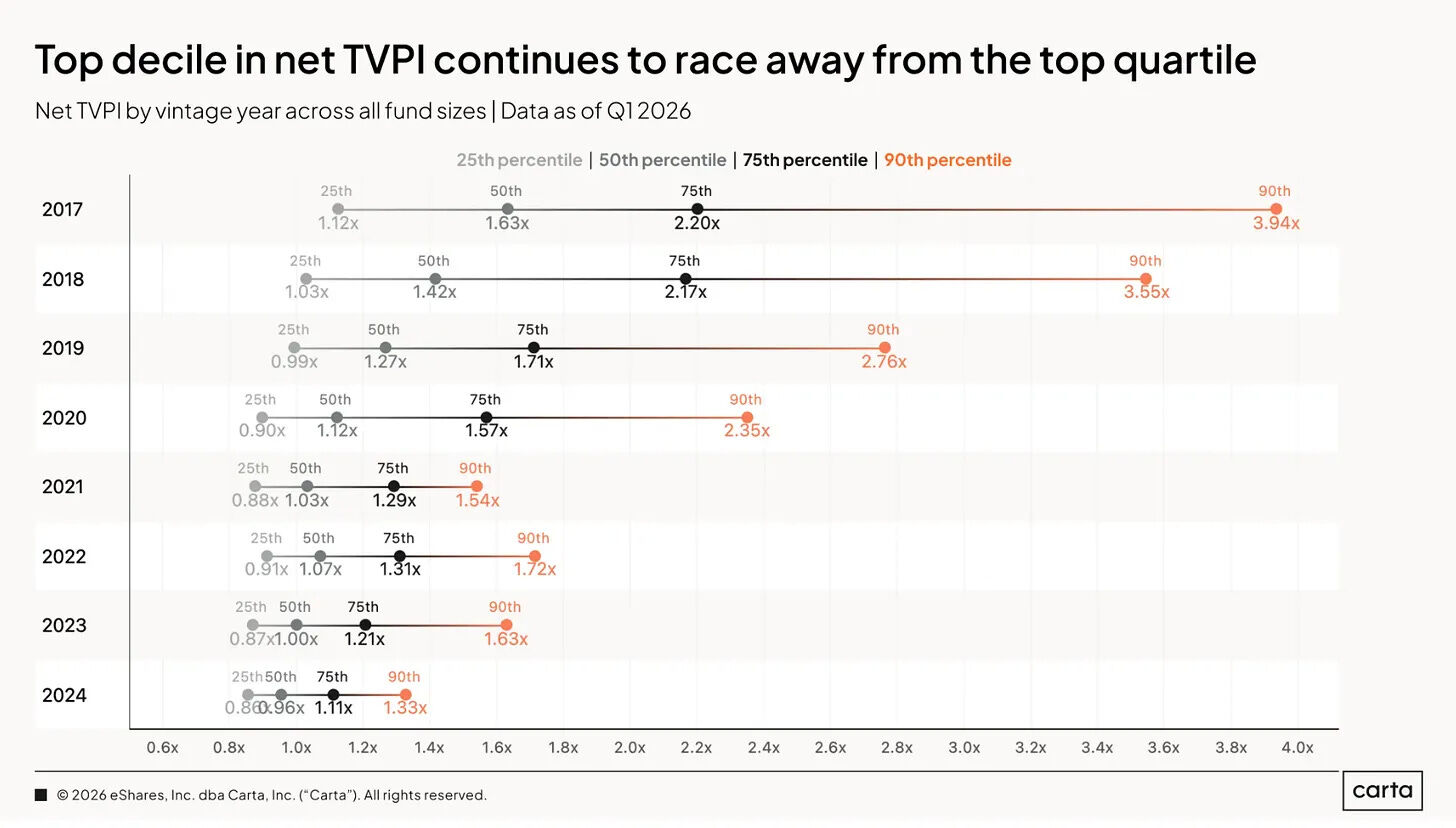

2017년부터 2024년까지 거의 모든 연도의 중간 TVPI가 상승했으며, 6분기 연속 상승했습니다. TVPI(Total Value to Paid-In, 투자 자본 대비 총 가치 배수)는 펀드의 현재 가치를 측정하며, 아직 현금화되지 않은 장부 가치를 포함합니다. 2022년과 2023년에 모든 사람의 장부를 깨뜨렸던 가치 재조정은 기본적으로 끝났습니다.

이것은 좋은 소식입니다. 하지만 이야기의 핵심은 이것입니다: 장부 가치는 회복되었지만(서류상 수익), 현금은 아직입니다.

벤처 캐피털은 회복 중이지만, 오르는 것은 현금화되지 않은 장부 가치(TVPI)뿐입니다

먼저 진정으로 긍정적인 부분을 말씀드리겠습니다. 표본의 중간 TVPI는 거의 모든 최근 연도에 대해 다시 우상향하기 시작했습니다. 가치 평가 하락이 멈추고 반등하기 시작했으며, 이러한 자산을 보유한 펀드는 기계적으로 가치가 상승했습니다.

그림 설명: 각 연도 펀드의 중간 TVPI가 6분기 연속 반등

출처: Carta 2026년 1분기 보고서

누가 이것을 밀어올리고 있을까요? 주로 상위권 펀드입니다.

각 단계의 90분위 가치 평가가 급등하고 있으며, 그 상당 부분이 하나의 섹터에서 발생했습니다. Carta의 사모 시장 동반 보고서에 따르면, AI가 벤처 캐피털이 투자한 모든 달러의 기록적인 점유율을 차지했습니다. 귀하의 펀드에 AI 익스포저가 있다면 장부는 건강합니다. 인프라형 '곡괭이와 삽' 사업을 하거나 내러티브 외의 무언가에 베팅하고 있다면, 그 '회복'은 훨씬 약할 것입니다.

따라서 이번 상승 조수는 모든 배를 띄운 것이 아닙니다. 기본적으로 기초 모델을 탑재한 배들만(크게) 띄웠을 뿐입니다. 놀랍지 않습니다.

이것이 제목에 있는 숫자를 어떻게 읽어야 하는지를 결정합니다. TVPI가 높다고 해서 펀드가 좋은 것은 아닙니다. 그것은 특정 장소에 있는 특정 사람이 이론적으로 얼마를 지불할 의향이 있는지에 대한 스냅샷일 뿐이며, LP 계좌에 실제로 들어온 돈을 반영하는 것이 아닙니다.

아무도 실제로 돈을 받지 못했습니다(DPI)

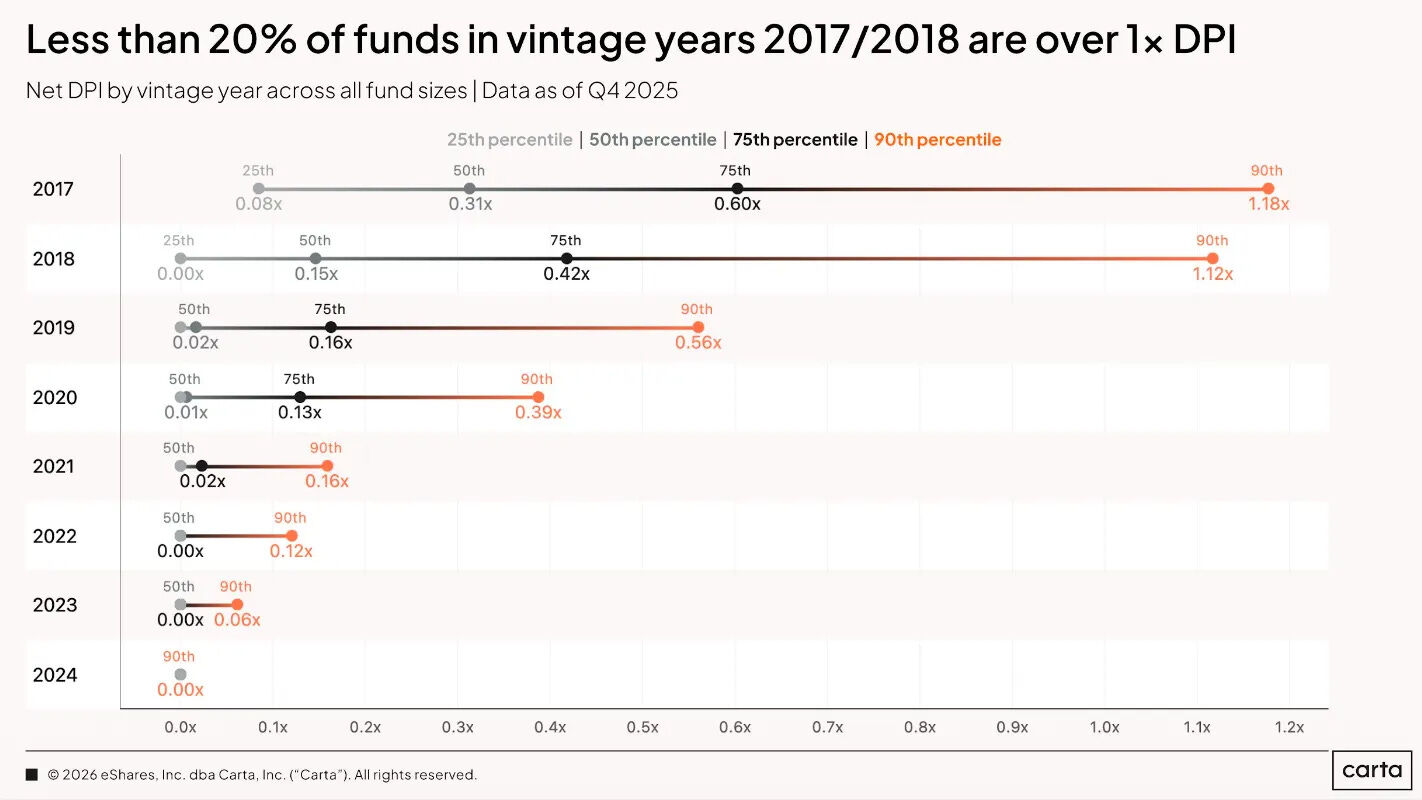

회복 이야기에서 건너뛰는 부분이 바로 이것입니다. DPI(Distributions to Paid-In, 분배된 자본 대비 투자 자본 배수)는 펀드가 LP에게 실제로 반환한 현금을 측정하며, 이 수치는 여전히 매우 낮습니다.

2019년과 2020년 빈티지 펀드의 중간 DPI는 0보다 약간 높은 수준에 불과하며, 펀드의 절반 이상이 아직 LP에게 한 푼도 반환하지 않았습니다. 이들은 설립된 지 5~6년 된 펀드입니다.

그림 설명: 2019, 2020년 빈티지 펀드의 중간 DPI는 0에 약간 못 미치며, 절반 이상이 아직 현금을 반환하지 않음

출처: Carta 2026년 1분기 보고서

더 오래된 펀드들은 더 나아야 했지만, 실제로는 더 나빴습니다. 2017년과 2018년 빈티지 펀드는 거의 10년이 되었고, 생애 주기 후반부에 있으며, 분배가 이루어져야 할 때입니다. 그러나 1배 DPI(LP가最初 투자한 금액을 반환하는 것)에 도달한 펀드는 20% 미만에 불과합니다.

문제는 J커브가 후반부를 완성하는 것을 거부한다는 데 있습니다. 펀드는 초기에 투자하면서 IRR이 마이너스로 전환되다가, 가치 평가가 상승하고 엑시트가 이루어짐에 따라 곡선이 위로 휘어져야 합니다. 현재 가치 평가는 상승하고 있지만(TVPI가 이미 입증했듯이), 엑시트는 이루어지지 않고 있습니다. IPO 창은 소수의 이름에게만 열려 있고, M&A는 까다로우며, 나머지는 높은 가격표가 붙어 꼼짝없이 갇혀 있습니다.

PitchBook, Preqin, NVCA, Wellington의 2026년에 대한 판단은 모두 같은 것을 가리킵니다: 유동성이 병목 현상이며, 이것이 전부입니다. 모두가 주목하는 해결책은 세컨더리 마켓, 컨티뉴에이션 비히클, GP 주도 거래, LP가 전통적인 엑시트를 기다리지 않고 지분을 현금화하는 것입니다. 이 분야는 틈새 시장에서 빠르게 더 일반적인 현상으로 발전할 것입니다.

GP에게 이 신호는 불편하지만 간단합니다. TVPI는 훌륭하지만 DPI가 0에 가까운 펀드는 앞으로 12~18개월 내에 불편한 질문을 받기 시작할 것입니다. LP는 전체 재조정 기간 동안 매우 인내심을 보여 왔습니다. 그들은 재투자하기 전에 현금을 보고 싶어 합니다. 유동성 경로(부분 엑시트, 세컨더리, 컨티뉴에이션 펀드)를 능동적으로 관리할 수 있는 사람이 좋은 장부 수치만 계속 보고하는 사람보다 유리할 것입니다.

벤처 캐피털은 멱법칙 게임이며, 그 격차는 엄청나게 큽니다

회복 여부와 관계없이, 분산도(disparity)는 벤처 캐피털 내부의 영구적인 특징입니다.

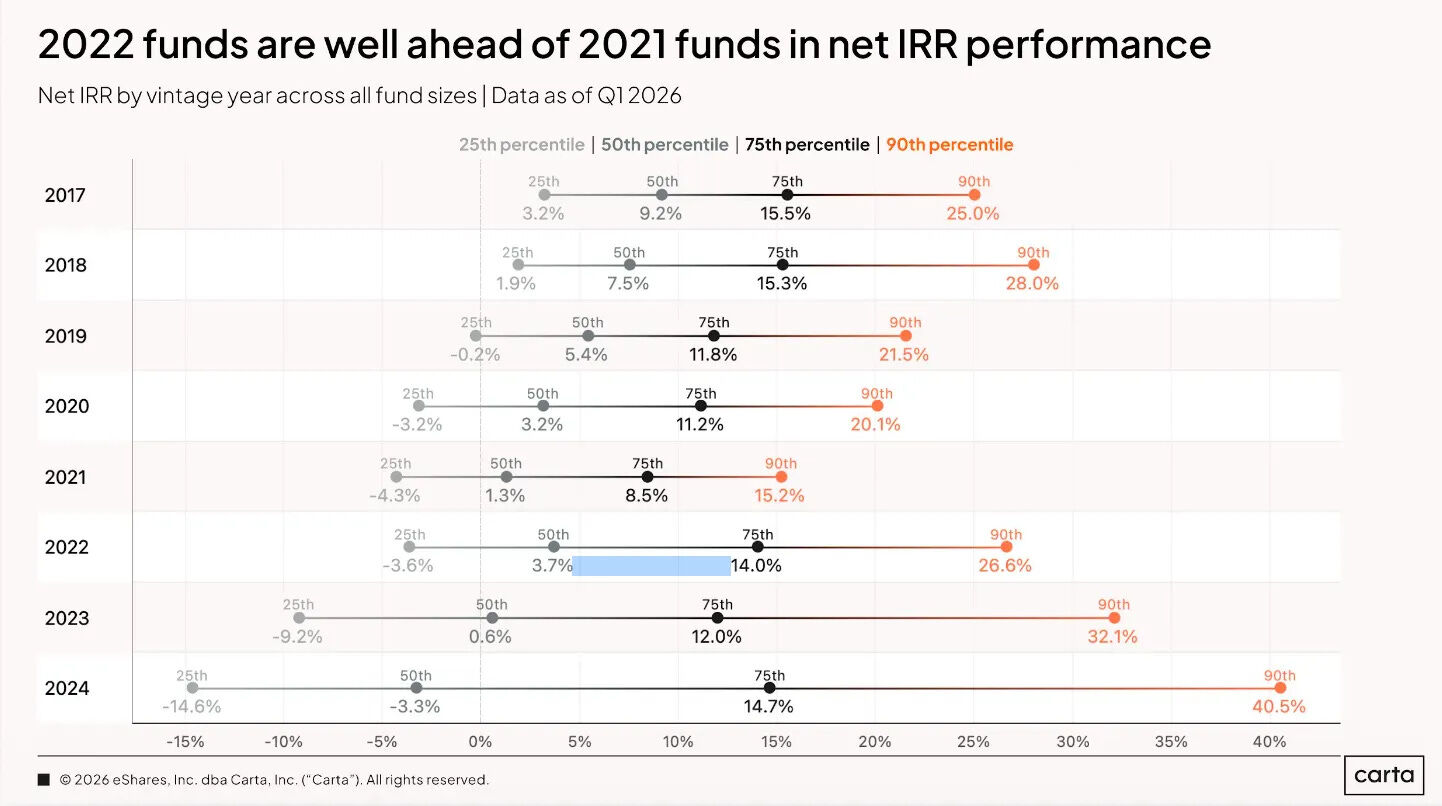

거의 모든 연도에서 90분위 순 IRR은 20%를 넘은 반면, 75분위는 여전히 15.5% 미만입니다. '상위 4분의 1'에서 '상위 10분의 1'로 뛰어오르는 데는 엄청난 거리가 있습니다. 대부분의 펀드는 '괜찮은' 수준에 몰려 있습니다.

그리고 격차는 복리 효과로 더욱 커집니다. 참고로, 10년 연 20% 성장은 6.2배, 10년 연 10% 성장은 2.6배입니다.

그림 설명: 각 연도 펀드의 순 IRR 분포, 90분위는 일반적으로 20%를 넘으며 75분위와 큰 차이를 보임

출처: Carta 2026년 1분기 보고서

벤처 캐피털은 수익률이 가장 높은 자산 클래스일 뿐만 아니라, 분산도가 가장 큰 자산 클래스이기도 합니다.

LP에게 번역하자면: 운용사 선정은 많은 입력 항목 중 하나가 아니라, 바로 그 입력 항목 자체입니다. 전체 자산 클래스를 인덱싱하면 중간값을 얻게 되며, 중간 수준의 벤처 캐피털 펀드는 기껏해야 느리고 유동성이 부족한 2.6배일 뿐입니다.

중간 계층이 밀려나고 있습니다

마지막 부분, 아마도 가장 구조적인 부분이자 제가 최근 기사에서 반복해서 다루는 주제입니다: 자금이 집중되고 있습니다.

그림 설명: 자금이 상위 펀드로 집중되고 있음

출처: Carta 2026년 1분기 보고서

1억 달러 이상의 펀드가 2025년 전체 벤처 캐피털 자금 조달의 57%를 차지했습니다. 8년 전 이 수치는 31%였습니다. 새로 설립된 펀드의 대부분은 여전히 2500만 달러 미만의 소형 펀드이지만, 대형 펀드가 매년 차지하는 비중은 점점 커지고 있습니다.

그림 설명: 2500만 달러 미만 소형 펀드 수는 여전히 다수를 차지하지만, 자금 조달 총액은 대형 펀드로 쏠림

출처: Carta 2026년 1분기 보고서

이것은 아령 구조입니다. 초대형 펀드는 대차대조표와 브랜드를 바탕으로 자금을 조달합니다. 진정한 차별화를 가진 마이크로 펀드는 틈새 전략으로 자금을 조달합니다. 차별화되지 않은 중간 계층은 자금 조달을 위해 죽으러 가는 곳입니다. 취미로 하는 VC 운용사들은 본업으로 돌아가고 있습니다. 2021년 정점에 사모 기술 분야에 우르르 몰려들었던 교차 자금과 제너럴리스트 자금은 본래의 영역으로 물러나고 있습니다.

전반적인 자금 조달은 안정화되고 있지만(Carta 1분기 기록에 따르면 86개의 신규 펀드, 39억 달러로 2022년 이후 가장 강력한 출발), '안정화'가 '균등 분배'를 의미하지는 않습니다. 이 자금은 실적이 있는 사람에게 흘러가고, 다른 모든 사람에게서는 떠나고 있습니다.

제가 얻은 몇 가지 교훈

가장 간단하게 요약하면 네 가지입니다:

장부는 회복되었지만, 현금은 회복되지 않았습니다. TVPI는 감정에 관한 이야기이고, DPI는 LP가 유일하게 쓸 수 있는 숫자입니다.

멱법칙은 여전히 유효합니다. 소수의 펀드가 크게 이기고, 대다수는 평범하며, 둘 사이의 거리가 곧 게임의 전부입니다.

유동성이 다음 지배적인 논리가 될 것입니다. 분배를 창출할 수 있는 펀드(단순히 장부상 수익을 보고하는 것이 아니라)가 다음 자금 조달 라운드에서 승리할 것입니다.

자금 집중 추세. 크거나, 뾰족하거나, 중간에 끼지 마십시오.

Carta는 암호화폐