Corning (GLW): Three Layers of Value Deconstruction, What Exactly Is the 100x PE Paying For?

- Core Thesis: Corning’s stock price has surged approximately 200% driven by growth in its AI optical communications business, with a P/E ratio exceeding 100x. Its value needs to be understood on three levels: realized financial performance, locked-in but not yet recognized orders (e.g., collaboration with NVIDIA), and the yet-to-be-validated Glass Bridge technology. The market's high valuation excessively bets on the latter two layers, posing risks related to technology commercialization and customer concentration.

- Key Elements:

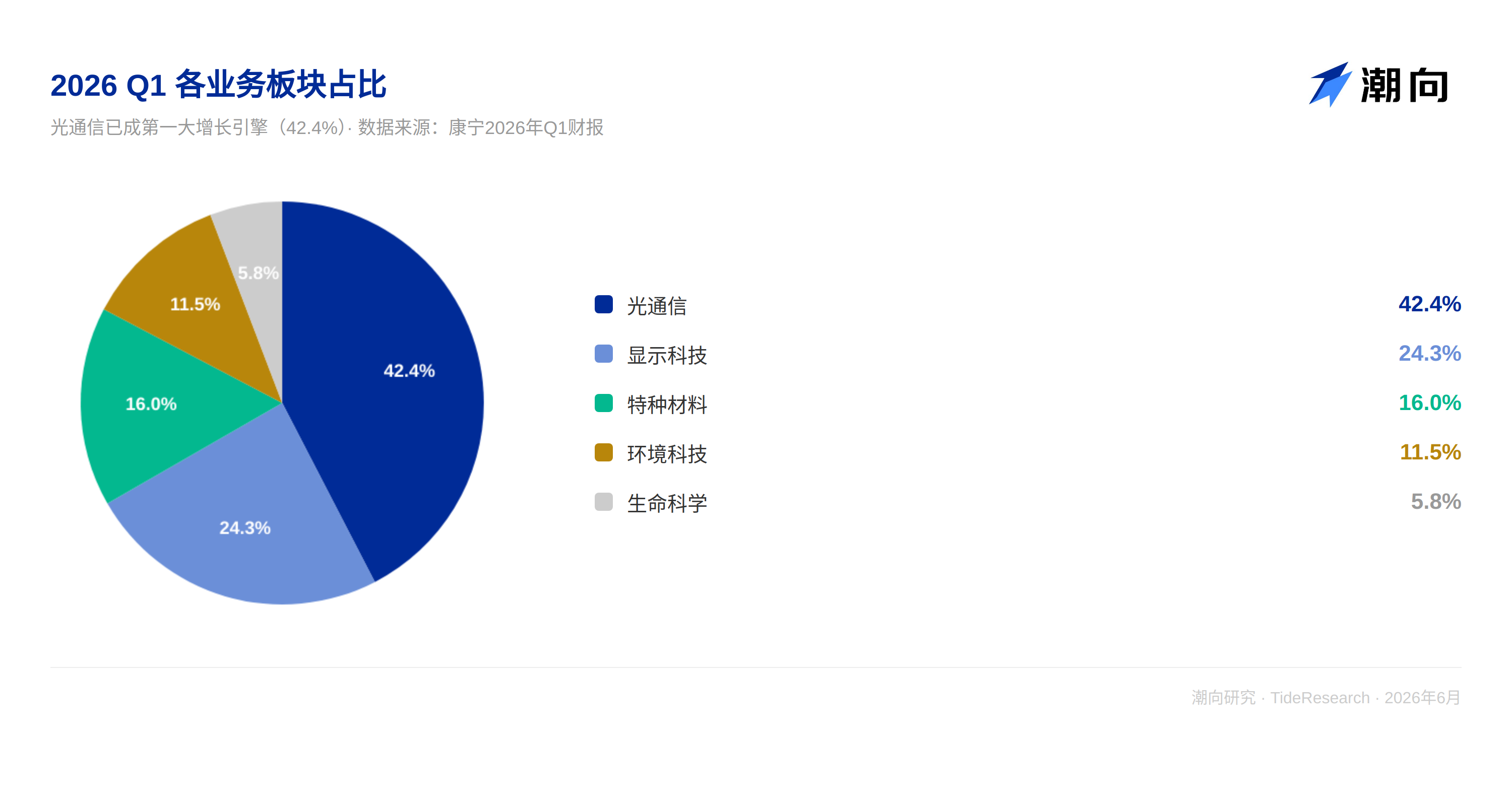

- Core Role: Corning positions itself as the turnkey fiber optic infrastructure contractor for AI data centers, providing complete solutions from optical fibers to optical connectors, benefiting from the "optical replaces copper" trend.

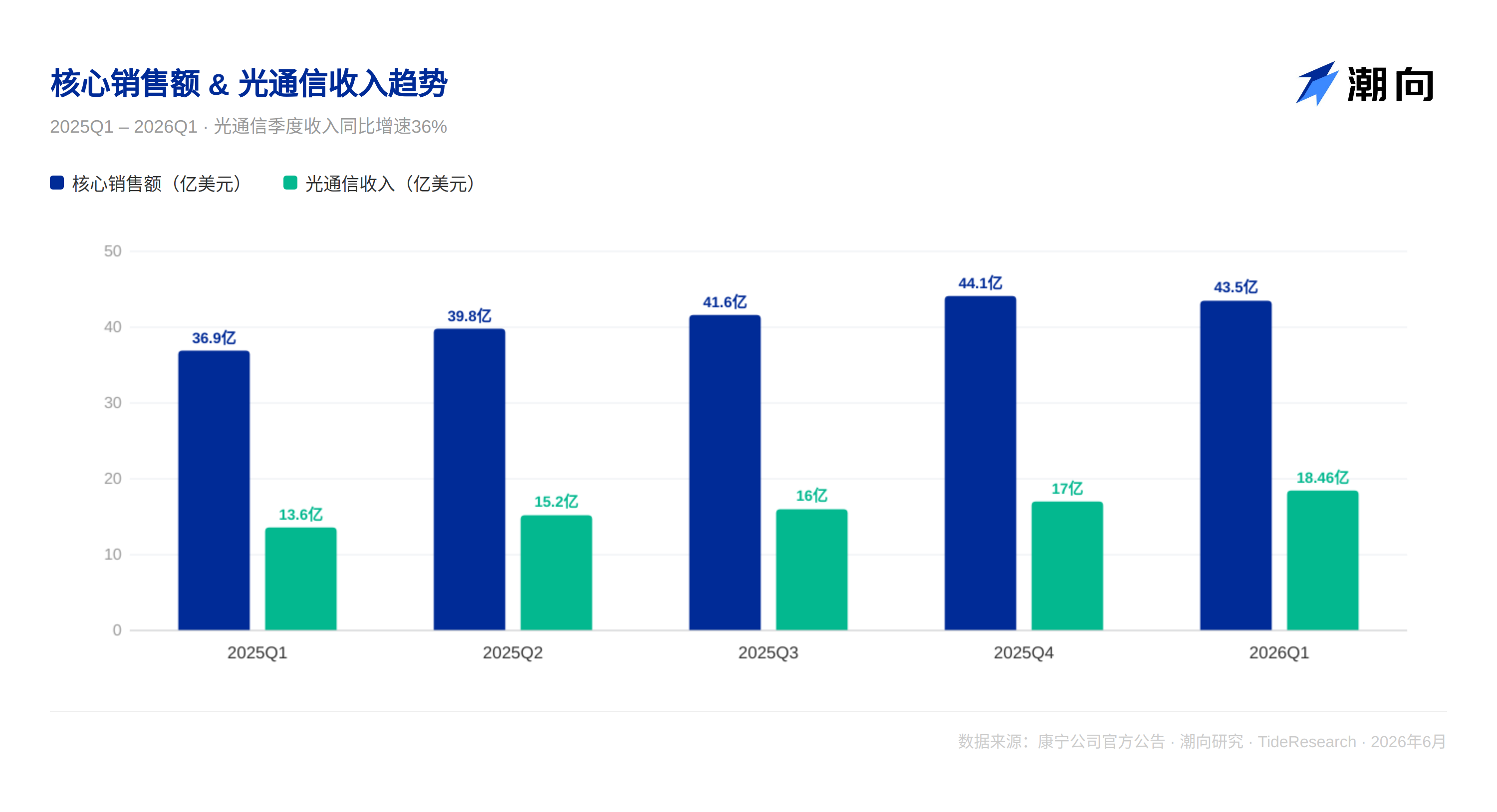

- First Layer Value: Q1 optical communications revenue was $1.85 billion (+36%), net profit was $387 million (+93%). The Springboard plan exceeded expectations, but this is already fully priced in by the market.

- Second Layer Value: The strategic partnership with NVIDIA provides up to $3.2 billion in investment, including upfront payments to support capacity expansion. The Springboard target has been raised to an annualized sales run rate of $30 billion by 2028, supporting the high valuation.

- Third Layer Value: The Glass Bridge technology enables passive alignment for optical connections, aiming to evolve into an optical packaging solution. However, mass production validation will take 1-2 years, and it is positioned as a complement rather than a replacement.

- Risk Factors: The high valuation makes the stock sensitive to "meeting expectations" (falling nearly 9% after Q1 earnings). Customer concentration relies on cloud vendors, and uncertainties exist regarding geopolitics and the pace of technology commercialization.

원문 작성자: 조상 연구 (Chosun Research)

코닝(Corning)은 175년 전통의 유리 회사로, 최근 시장을 긴장시키고 있습니다.

2026년 6월 24일 Glass Bridge 기술을 발표한 당일, 중국 A주 CPO(공동 패키징 광학) 섹터는 6% 이상 폭락했습니다. 자금은 중톈과기(Zhongtian Technology), 펑훠통신(Fenghuo Communication), 융딩주식(Yongding Co.) 등 중간 제조사에서 대거 이탈해 유리 기판 관련주로 몰려들었습니다. 시장은 이를 혁신적인 기술로 평가했습니다.

두 달 전 발표된 코닝의 1분기 실적에 따르면 광통신 부문 매출은 18억 5천만 달러로 전년 동기 대비 36% 증가했고, 순이익은 93% 급증했습니다. 숫자는 좋았지만, 실적 발표 후 주가는 약 9% 급락했습니다. 이유는 간단합니다. 2분기 가이던스가 '예상치 부합'이지 '예상치 상회'가 아니었기 때문입니다.

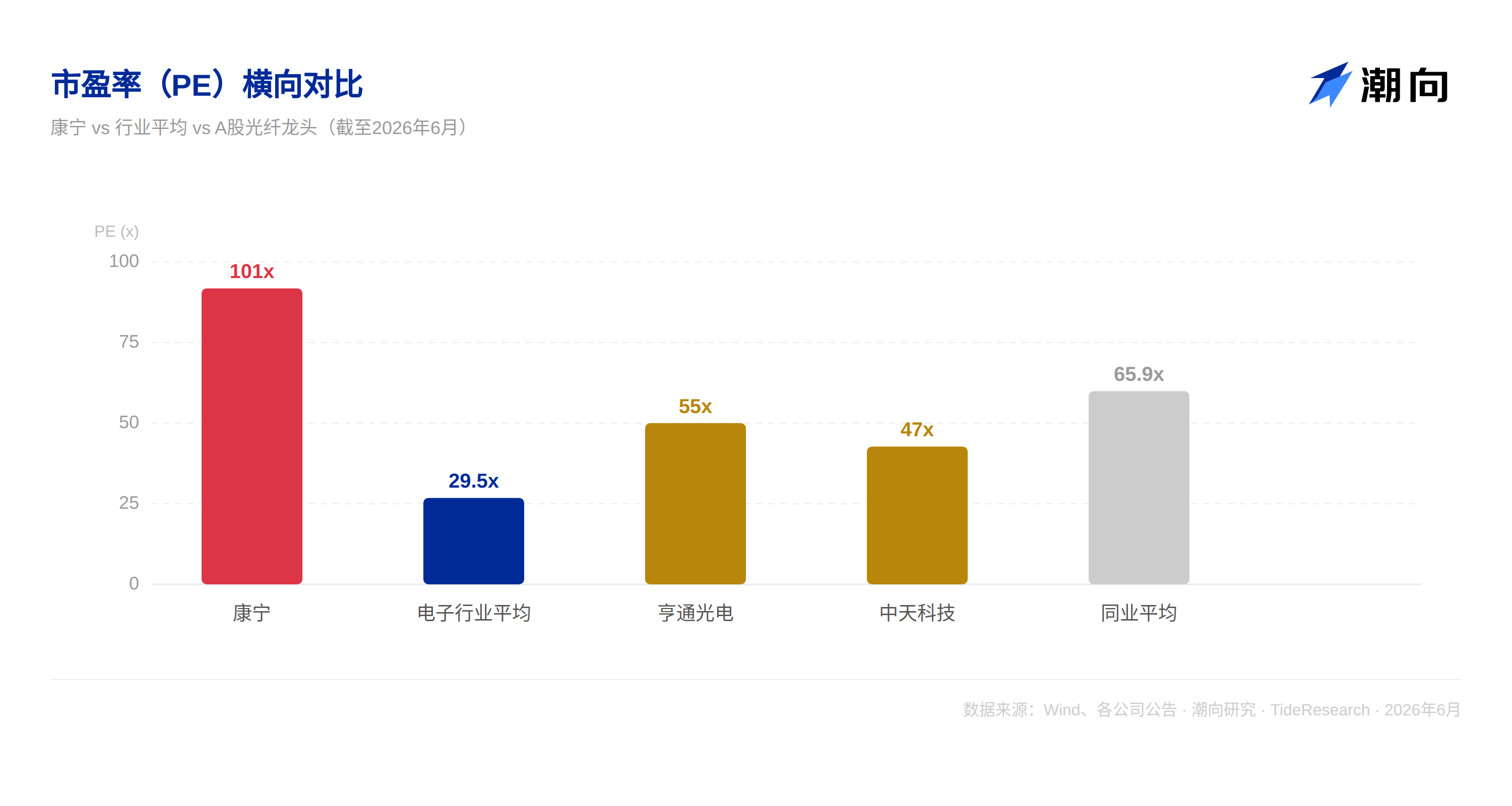

한편에서는 '혁신'에 대한 환호가, 다른 한편에서는 '예상치 부합'에 대한 매도세가 나타났습니다. 코닝의 주가는 연초 저점 대비 약 200% 상승했고, 주가수익비율(PER)은 100배를 돌파했습니다.

대부분의 사람들이 코닝을 광모듈 회사나 광섬유 제조업체로 오해하고 업계 평균 가치 평가를 적용하는 실수를 범합니다. 실제 문제는 이보다 훨씬 복잡합니다.

공개 정보를 분석한 결과, 세 가지 계층으로 설명할 수 있습니다.

1. AI 가치 사슬에서 코닝의 역할은 무엇인가?

먼저 코닝의 위치를 바로잡자면, 이 회사는 광모듈 회사도, 광섬유 소규모 제조업체도 아닙니다.

코닝의 핵심 역할은 AI 데이터센터의 광섬유 인프라 총괄 계약자입니다. AI 모델이 수천억 개의 파라미터에서 수조 개의 파라미터로 확장됨에 따라 데이터센터 내 수십만 개의 GPU는 매우 짧은 거리에서 막대한 양의 데이터를 교환해야 합니다. 기존 구리 케이블은 대역폭과 에너지 효율성 측면에서 한계에 부딪혔습니다. 저손실 광섬유의 발명가로서 코닝은 '광섬유가 구리를 대체하는' 불가역적인 기술적 추세의 중심에 서 있습니다.

코닝의 독특한 점은 단순히 광섬유를 판매하는 것이 아니라, 광섬유, 광커넥터, 데이터센터 내부 상호 연결부터 도시간 간선, 기존 광섬유 어레이 유닛부터 최신 Glass Bridge 웨이퍼 수준 광 상호 연결에 이르기까지 완벽한 광 연결 솔루션을 판매한다는 것입니다. 경영진은 컨퍼런스 콜에서 "우리는 소재 회사에서 시스템 솔루션 제공업체로 전환하고 있습니다."라고 말했습니다.

하지만 이 '시스템 솔루션 제공업체'는 일련의 심각한 모순에 직면해 있습니다. 가장 확실한 부분은 이미 가격에 반영되었고, 가장 가치 있는 부분은 아직 실현되지 않았습니다. 이 회계를 정확히 하기 위해 코닝의 가치를 세 가지 계층으로 나누겠습니다. 구분 기준은 단 하나입니다: 이 돈이 재무제표에 반영되었는지 여부입니다.

2. 첫 번째 계층: 이미 재무제표에 반영된 가치

1분기 실적 보고서를 열면 다음과 같은 내용을 확인할 수 있습니다:

광통신은 절대적인 성장 엔진입니다. 매출 18억 5천만 달러, 전년 동기 대비 36% 증가, 순이익 3억 8천 7백만 달러로 전년 동기 대비 93% 급증했습니다. 기업 네트워크와 통신사 부문 모두 36%의 동반 성장을 기록했으며, 수요는 단일 고객에 집중되지 않았습니다. 핵심 영업 이익률은 Springboard 계획 시작 당시 16.3%에서 20.2%로 확대되었습니다. 이익 증가율이 매출 증가율을 크게 웃돌며 영업 레버리지가 충분히 발휘되었습니다.

고객 확보는 매우 공격적입니다. 1분기에는 메타(Meta)와 최대 60억 달러 규모의 장기 광섬유 공급 계약을 체결했으며, 메타 계약 규모와 맞먹는 두 개의 초대규모 고객을 추가로 확보했습니다. 통신사 부문에서는 코닝이 루멘(Lumen)과 장기 협력 계약을 체결 및 연장했습니다.

Springboard 계획은 기대 이상으로 실현되고 있습니다. 2023년 4분기 시작 이후 핵심 매출은 누적 33% 증가, 주당순이익(EPS)은 79% 증가, 핵심 영업 이익률은 390베이시스포인트 확대되었습니다.

이 계층은 매우 견고하며, 시장은 이 부분을 이미 완전히 가격에 반영했습니다. 사실, 과도하게 반영되었을 수도 있습니다.

하지만 첫 번째 계층의 확실성이 아무리 높더라도 100배의 PER을 정당화할 수는 없습니다. 진정한 의견 차이는 다음 두 계층에 있습니다.

3. 두 번째 계층: 확정되었지만 아직 수익으로 인식되지 않은 가치

이 계층은 코닝의 현재 가치 평가에서 가장 논란이 많은 부분이며, 시장이 높은 프리미엄을 기꺼이 부여하는 근본적인 이유입니다.

엔비디아(NVIDIA) 전략적 제휴. 2026년 5월 6일, 엔비디아와 코닝은 수년간의 전략적 협력을 발표했습니다. 코닝은 미국에 3개의 첨단 제조 공장을 신설하여 광 연결 생산 능력을 10배, 광섬유 생산 능력을 50% 이상 확장하고 3,000개 이상의 일자리를 창출할 것입니다. 이는 단순한 생산 능력 확장이 아니라, 코닝이 소재 공급업체에서 AI 인프라의 핵심 파트너로 변화하는 것을 의미합니다.

엔비디아는 코닝에 최대 32억 달러를 투자할 권리가 있으며, 여기에는 5억 달러의 선불금으로 300만 주를 즉시 인수하고, 추가로 27억 달러를 주당 180달러에 최대 1,500만 주를 추가 인수할 수 있는 옵션이 포함됩니다. 코닝 최고재무책임자(CFO)는 JP모건 컨퍼런스에서 다음과 같이 설명했습니다. "엔비디아는 수십억 달러의 선불금을 제공하여 자본 지출을 지원했고, 지분 투자도 단행했습니다."

고객이 생산 능력 확장을 위해 자금을 지원하는 것입니다. 이는 자본 집약적 확장의 위험 구조를 완전히 변화시킵니다. 주문이 이미 확정되었기 때문에 코닝은 먼저 공장을 짓고 고객의 주문을 기다릴 필요가 없습니다.

Springboard 목표 상향 조정. 5월 6일 투자자의 날, 코닝은 Springboard 목표를 대폭 상향 조정했습니다: 2028년 말까지 연간 매출 300억 달러, 2030년 말까지 400억 달러입니다. 이는 향후 4~5년 안에 코닝이 두 배 이상 성장해야 함을 의미합니다. 경영진은 350억~400억 달러 범위를 '신뢰도 높은 목표'로 정의했습니다.

최고운영책임자(COO)는 다음과 같이 설명했습니다. AI 클러스터 규모가 13만 개의 GPU를 초과하면 네트워크는 세 번째 스위칭 계층을 추가하게 되고, 코닝의 성장은 50% 더 증가할 것입니다. 기업 부문의 성장 속도는 GPU 성장 속도의 1.3배에서 1.5배에 이를 것으로 예상됩니다.

이 계층은 코닝의 가치 평가 프리미엄의 핵심을 뒷받침합니다. 하지만 300억 달러와 400억 달러는 목표일 뿐 계약이 아닙니다. 이 숫자 중 상당 부분은 아직 '계약된' 주문이 아닌 '협상 중인' 고객에 의존하고 있습니다.

시장은 두 번째 계층에 대한 많은 기대치를 이미 가격에 반영했습니다. 그러나 코닝을 '더 큰 규모의 광섬유 회사'에서 '완전히 다른 가치 평가를 받는 존재'로 변화시킬 진정한 요소는 세 번째 계층입니다.

4. 세 번째 계층: 아직 검증 중이며 계약되지 않은 가치

서두의 장면으로 돌아가 보겠습니다. 6월 24일, 코닝이 Glass Bridge를 발표하자 중국 A주 CPO 섹터는 6% 폭락했습니다. 시장은 무엇을 두려워했고, 무엇에 열광했을까요?

Glass Bridge는 웨이퍼 수준 이온 교환 도파로 공정을 통해 유리 내부에 광 도파로를 형성하여 광섬유와 포토닉 칩을 직접 광 연결합니다. 기존 방식은 광섬유 어레이 유닛의 정밀한 능동 정렬이 필요했지만, Glass Bridge는 수동 정렬을 가능하게 합니다. 단일 커넥터는 24개의 광섬유 채널을 지원하며, 결합 손실은 1.5dB 이내로 제어되며 글로벌파운드리(GlobalFoundries)의 실리콘 포토닉스 플랫폼과 긴밀하게 결합됩니다.

이 기술이 대량 생산된다면, 기존 광섬유 어레이 유닛 공급업체의 사업은 장기적으로 위축될 것입니다. 이것이 CPO 섹터가 폭락한 이유입니다. 자금은 이를 가치 사슬 재편의 시작으로 간주했습니다.

하지만 몇 가지 사실을 냉정하게 살펴볼 필요가 있습니다.

첫째, 코닝 공식적으로는 이를 기존 솔루션을 보완하는 것으로 포지셔닝했으며, 혁신적인 대체재가 아닙니다. 기존 광섬유 어레이 유닛은 현재 애플리케이션에서 여전히 유효하며, Glass Bridge는 매우 높은 광섬유 수가 필요한 시나리오의 증분 수요를 대상으로 합니다. 둘은 장기적으로 공존하며, 대체 관계가 아닙니다.

둘째, 양산 및 검증에는 최소 1~2년이 걸립니다. 웨이퍼 수준 양산과 주요 클라우드 업체의 검증 주기가 이미 정해져 있어, 2026년에서 2027년까지 주류 컴퓨팅 하드웨어는 여전히 기존 솔루션을 기반으로 할 것입니다. 코닝 자체도 차세대 광섬유 어레이 유닛 개발과 생산 확장을 계속 진행 중입니다.

셋째, Glass Bridge는 코닝의 유일한 전략이 아닙니다. 칩 수준의 광 결합은 여러 경로가 혼재하는 경쟁 구도이며, 엔비디아, 브로드컴(Broadcom), 인텔(Intel)은 각각 차별화된 포토닉 칩 솔루션을 보유하고 있으며 아직 통일된 표준은 없습니다. 코닝의 Glass Bridge는 글로벌파운드리 플랫폼과 호환되어야만 그 기능을 발휘할 수 있습니다.

두 번째 계층은 코닝의 향후 2~3년간 매출 성장을 결정하고, 세 번째 계층은 코닝의 가치 평가 체계가 재구성될 수 있는지 여부를 결정합니다. Glass Bridge가 단순히 기존 광모듈 공급망에 커넥터를 더 많이 판매하는 수준에 머문다면 100배의 PER을 지탱할 수 없습니다. 하지만 '커넥터 판매'에서 '광학 패키징 솔루션 판매'로 업그레이드될 수 있다면, 시장이 코닝에 부여하는 가치 평가 논리는 완전히 달라집니다. 이것이 Glass Bridge의 진정한 가치이자 가장 큰 불확실성입니다.

5. 세 계층을 종합: 100배 PER은 무엇을 가격에 반영하는가?

6월 하순 기준, 코닝의 주가는 약 210달러, PER은 약 100배입니다. 이 가치 평가 수준은 일반적으로 자본 집약적 제조업체가 아닌 소프트웨어 회사에 적용됩니다.

16명의 애널리스트 평균 목표 주가는 198달러이며, 범위는 149달러에서 230달러까지입니다. UBS는 6월 8일 목표 주가를 223달러에서 228달러로 상향 조정했고, Truist는 149달러에서 205달러로 상향 조정했습니다. 모건스탠리(Morgan Stanley)와 바클레이즈(Barclays)는 180달러의 목표 주가를 제시했습니다. 애널리스트들의 의견은 엇갈리고 있습니다: 10명은 '매수', 5명은 '보유', 1명은 '매도' 의견입니다.