a16z들이 시드 라운드를 집어삼키고 있다: 20대 탑 VC 10년 데이터 완전 분석

- 핵심 의견: 100억 달러 이상을 운용하는 거대 펀드들이 구조적으로 시드 라운드에 유입되고 있으며, 이들의 거래 빈도는 시장 평균의 3.7~4.2배에 달합니다. 그러나 대규모 자본 배치는 투자 품질을 희석시킵니다. 신생 운용사(EM)의 생존 공간은 거대 자본이 집중하는 인기 섹터(예: AI)를 피하고, 가격 책정 규율과 영역 전문성을 통해 우위를 확보하는 데 있습니다.

- 핵심 요소:

- AI 시대에 거대 펀드의 연간 초기 단계 거래 건수는 SaaS 시대의 10.6건에서 23.9건으로 증가했으며, 특히 a16z는 연간 76.8건에 달합니다. 20개 펀드 중 16개의 초기 단계 투자 비중이 사상 최고치를 기록하며, 이는 그들의 전략이 주기적 투기에서 구조적 사명으로 전환되었음을 보여줍니다.

- 시드 라운드 시장은 심각하게 양극화되어 있습니다: 거대 펀드가 참여한 시드 라운드의 중간값은 620만 달러로, 미국 시장 전체 중간값(140만 달러)의 4.4배이며, 90번째 백분위수의 밸류에이션은 9370만 달러로 4년 만에 두 배가 되었습니다.

- 거대 펀드가 지원한 시드 스타트업의 시리즈 B 도달 전환율은 시장 평균의 3.7~4.2배이지만, 거래량이 급증하면 전환율이 급락합니다(예: Sequoia는 46%에서 14%로 하락). 이는 "거래량 규율이 곧 포트폴리오 품질"임을 보여줍니다.

- 거대 펀드 초기 활동의 42%는 기업용 AI 및 자동화, AI 인프라라는 두 개의 주요 섹터에 집중되어 있으며, 이 섹터들에는 20개 펀드 전부가 활발히 참여하고 있습니다. 반면, 기후, 물류, PropTech 등 섹터에는 8~13개 펀드만 참여하여 경쟁 압력이 현저히 낮습니다.

- "위험 지수"는 General Catalyst, a16z, Sequoia 및 Accel이 EM에 가장 큰 위협이 됨을 보여줍니다. 이들은 높은 거래량, 약 50%의 초기 단계 투자 비중, 그리고 550만 달러 미만의 중간 라운드 규모를 동시에 충족시키며, 이는 EM의 가격 책정 최적 지점에 정확히 해당합니다.

- AI 기업들은 이익을 희생하며 성장을 추구합니다(매출 총이익률 불과 25%). 거대 펀드는 깊은 자금력을 바탕으로 장기적인 구조적 베팅을 감당할 수 있지만, 이는 2500만~7500만 달러 규모의 펀드를 운용하는 EM에게 근본적인 취약성을 야기합니다.

원문 저자: Pavel Prata

원문 편집: Deep Tide TechFlow

서문: 100억 달러 이상의 자산을 운용하는 메가 펀드가 전례 없는 속도로 시드 라운드에 유입되고 있습니다. Murph Capital은 Harmonic의 데이터를 활용하여 SaaS 시대, 제로 금리 시대, AI 시대라는 세 가지 주기 동안 20개의 최상위 메가 펀드의 초기 투자 행동을 분석했습니다. 결론은 간단하지 않습니다. 메가 펀드의 시드 라운드 전환율은 실제로 시장 평균의 3.7~4.2배이지만, 대규모로 투자를 배치할 때 이러한 이점은 빠르게 희석됩니다. 신흥 운용사들에게 생존 공간은 여전히 존재하지만, 반드시 올바른 트랙을 선택해야 합니다.

한 달 전, 저는 간단한 질문으로 트윗을 올렸습니다. 메가 펀드가 실제로 시드 라운드를 장악하고 있는 것일까요, 아니면 그렇게 느껴지는 것일까요? 65,000회의 조회수와 수백 개의 DM 이후, 이 질문이 민감한 부분을 찔렀다는 것이 분명해졌습니다.

신흥 운용사들은 압박을 느끼고 있지만 정량화할 수 없다고 편지를 보냈습니다. LP들은 a16z와 Sequoia가 이미 뛰어든 상황에서 시드 펀드에 투자하는 것이 의미가 있냐고 묻습니다. 메가 펀드의 GP들 스스로도 경쟁사들이 초기 단계에 얼마나 공격적으로 투자하고 있는지 궁금해합니다.

@pavelprata 트윗: 메가 펀드가 정말 시드 라운드를 장악하고 있을까요? 저는 세계 최대 VC 펀드(운용자산 100억 달러 이상)의 초기 단계 행동을 연구하여 다음과 같은 간단한 질문에 답하기로 결정했습니다. 신흥 운용사들이 자신들의 구조적 우위에 대해 걱정해야 할까요?

곧 광범위한 합의가 형성되었고, 저는 기본적으로 동의합니다:

- 메가 펀드는 실제로 시드 라운드 배분을 크게 늘렸으며, 지난 10년간 약 3배 증가했습니다.

- 시장은 충분히 크고 분산되어 있어 그들의 점유율은 여전히 상대적으로 작으며, 주로 상위 사분위수에 집중되어 있습니다.

- 그들의 핵심 동기는 즉각적인 자본 수익이 아니라, 인재에 조기에 접근하고 높은 신호 대 잡음비 데이터를 확보하며, 차세대 기회를 놓칠 위험을 최소화하는 것입니다.

그러나 합의는 출발점에 불과했습니다. 큰 방향 뒤에는 데이터를 보지 않고는 전혀 볼 수 없는 훨씬 더 흥미롭고 고르지 않은 그림이 있습니다.

그래서 우리는 Harmonic의 데이터를 가져와 세 가지 시대(SaaS, 제로 금리, AI)에 걸친 20개의 메가 펀드의 성과를 수집하여 솔직하게 답변하려고 시도했습니다: 시드 라운드 시장에서 실제로 무슨 일이 일어나고 있는가? 메가 펀드는 실제로 어디로 가고 있는가? 이것이 가격 책정에 어떤 영향을 미치는가? 신흥 운용사가 정말로 걱정할 이유가 있는가?

직관 vs. 데이터

먼저 연구 프레임워크를 설명하겠습니다.

우리는 공개 정보와 Harmonic이 제공하는 실시간 데이터(3,000만 개 이상의 회사와 1억 9,000만 명을 포괄)에 의존했습니다. 시간적으로는 지난 10년을 분석하여 세 가지 시대로 나누었습니다:

- SaaS 시대 (2015-2019): 5년간의 정상적인 시장 주기. 클라우드, SaaS, 거래 플랫폼, 핀테크가 주류 내러티브였으며, 금리는 정상적이었고 시장에는 규율이 있었습니다.

- 제로 금리 시대 (2020-2022): 3년간의 제로 금리 정책. 자본이 사실상 무료였고, 다양한 투자자들이 수익을 찾아 초기 시장에 유입되었으며, Tiger Global과 SoftBank는 모든 의미 있는 라운드에 등장하는 듯 보였습니다. 시드 라운드 시장은 심하게 과열되었지만, 혼란스럽고 구조적 논리가 부족했습니다.

- AI 시대 (2023-2026): ChatGPT 출시부터 현재까지. 거대한 기술적 충격이 새로운 유형의 회사를 탄생시켰고, 이들에게는 초대형 시드 라운드가 표준이 되었습니다.

기술적으로는 시드 라운드에 초점을 맞추었지만, 실제 운영상으로는 프리 시드와 시드 익스텐션을 포함시켰습니다. 그 이유는 간단합니다: 이러한 초기 단계의 경계는 종종 모호하거나 변동적이어서, 정확히 자르려고 하면 오히려 부정직하기 때문입니다.

본론으로 들어가겠습니다. 솔직히 말하면, 연구를 시작하기 전에 저는 메가 펀드가 초기 단계 레이더에 점점 더 자주 나타나고 있다는 강한 직감이 있었습니다. 이러한 직감은 주로 소셜 미디어에서 비롯되었는데, a16z, General Catalyst, Sequoia의 로고가 시드 라운드 발표에 점점 더 높은 빈도로 등장했고, 매번 대대적인 미디어 캠페인이 뒤따랐습니다. 데이터가 이를 확인해 주었습니다:

- 2026년 상반기, a16z는 약 48건의 시드 라운드 거래에 참여했으며, 그중 46%를 주도했습니다. 이는 체계적인 시드 전략이지 산발적인 베팅이 아닙니다.

- 가장 두드러진 점은 수표 크기입니다: a16z가 주도한 라운드의 중간값은 1050만 달러로, 이는 전통적인 시드 라운드보다는 고전적인 시리즈 A에 가깝습니다.

- General Catalyst와 Sequoia를 합치면, 이 3개의 거대 펀드는 단 5.5개월 만에 87건의 시드 거래를 완료했으며, 평균 1.5 영업일마다 초기 투자를 한 셈입니다.

@a16z 트윗: Westmag의 시드 라운드를 주도하게 되어 영광입니다. 전체 하드웨어 스택에 투자할 때 과소평가되는 이점 중 하나는 산업 기반을 괴롭히는 공급망 과제를 직접 접할 수 있다는 점입니다……

한편, Carta의 최신 데이터에 따르면 평가 측면에서 시드 라운드 평가는 빠르게 부풀어 오르고 있습니다. 이것이 소수 공격적인 플레이어의 결과라고 생각할 수도 있지만, 대부분의 신흥 운용사 펀드 수학은 여전히 충분한 초기 지분을 확보하고 실행 가능한 수익 경로를 유지하기 위해 중간값 부근이나 그 이하에서 운영하도록 강요합니다.

메가 펀드의 논리는 완전히 다릅니다. 누적된 운용자산, 브랜드 프리미엄, 고품질 딜 플로우를 바탕으로 가격 규율은 더 이상 진정한 제약이 아닙니다. 이러한 격차는 시장을 두 개의 뚜렷이 다른 계층으로 찢어 놓고 있으며, 우리는 이를 대략 '클래식 시드'와 '슈퍼 시드'라고 부릅니다:

- 2026년 1분기 시드 라운드 평가의 90번째 백분위수는 9370만 달러로 급등했으며, 이는 4년 전보다 거의 두 배 증가한 수치입니다.

- 지난 1년 동안, 중간값 이상의 평가는 최소 53% 상승했습니다.

- 하단은 거의 움직이지 않았습니다: 25번째 백분위수는 1800만 달러에서 2270만 달러로 완만하게 상승했습니다.

@PeterJ_Walker 트윗: 상위 5% 시드 라운드 평가는 이제 종종 1억 7500만 달러를 돌파하며, 지난 12개월 동안 3배 증가했습니다. (AI 신자로서도) 2021년의 터무니없는 분위기가 조금 느껴집니다.

그러나 이 모든 것은 여전히 간접적 증거에 불과하며, 큰 방향을 제시할 뿐 초기 시장에서 실제로 무슨 일이 일어나고 있는지, 메가 펀드의 존재가 얼마나 체계적인지에 대한 확실한 답을 주지는 않습니다.

바로 이러한 이유 때문에 우리는 더 깊이 파고들기로 결정했습니다. 우리는 각 펀드의 세 가지 시대별 개별 역학을 분석하고, 그들의 행동 패턴과 이러한 변화가 궁극적으로 신흥 운용사에게 의미하는 바를 분석했습니다.

딜 머신 분석

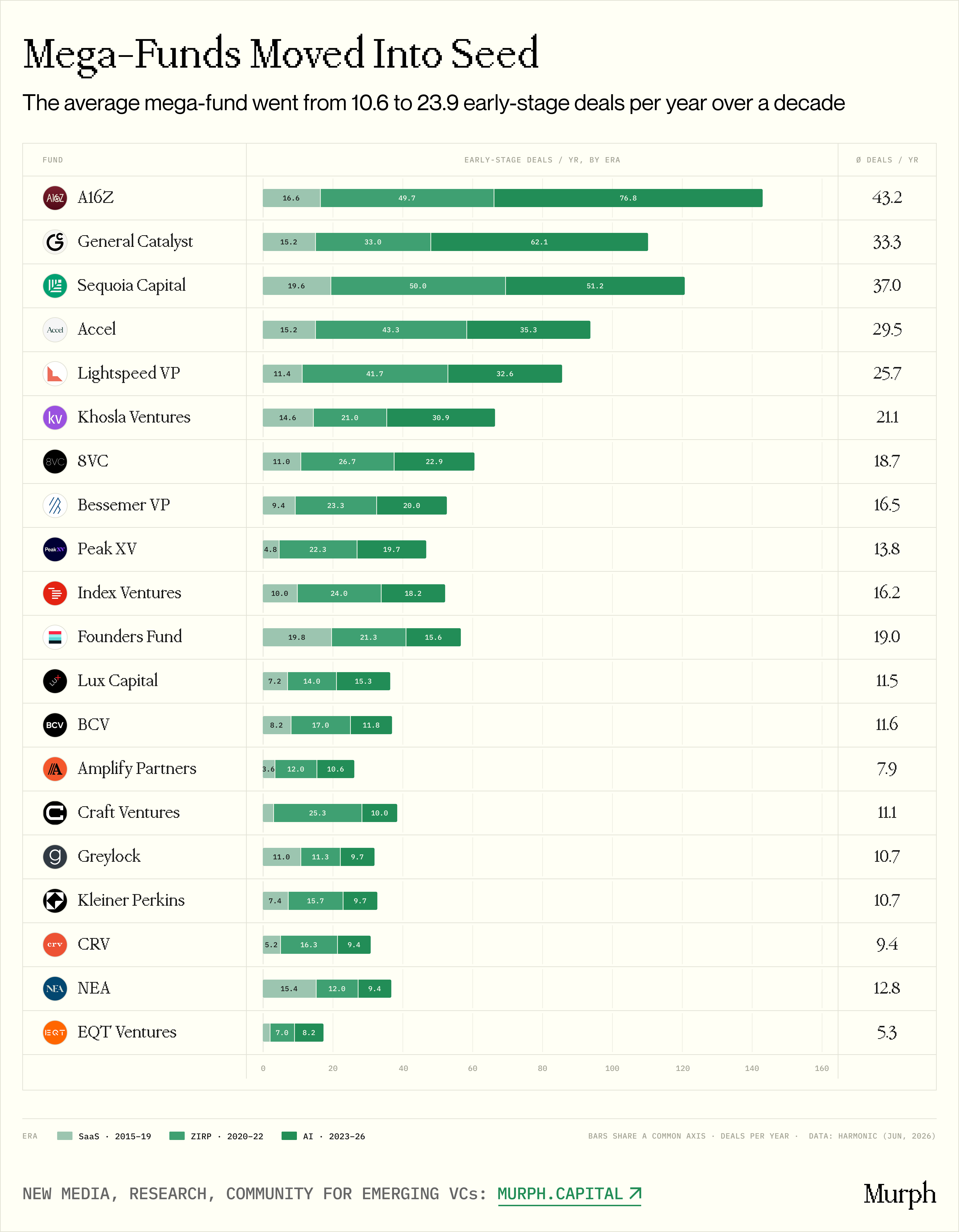

그림 주: 세 가지 시대별 20개 메가 펀드의 초기 거래 건수 비교

평균을 보면, SaaS 시대의 전형적인 메가 펀드는 연간 10.6건의 초기 거래를 완료했습니다. AI 시대에는 23.9건으로 증가하여, 전체 그룹 평균이 2.37배 성장했습니다.

가장 흥미로운 점은 제로 금리 시대가 끝난 후에 일어난 일입니다. 이러한 증가가 순전히 무료 자금의 부산물이었다면 금리 인상 이후 역전되었어야 합니다. 그러나 우리 데이터 세트의 20개 펀드 중 AI 시대의 연평균 거래 건수는 제로 금리 시대와 거의 동일했습니다: 23.9 대 24.3. 실제로 단 3개의 펀드만이 초기 투자 속도를 줄였습니다. 이는 변화가 구조적임을 증명하며, 소수의 이상치가 전체 데이터를 끌어올렸습니다:

- a16z: 16.6 → 49.7 → 76.8 건/년

- General Catalyst: 15.2 → 33.0 → 62.1 건/년

- Khosla Ventures: 14.6 → 21.0 → 30.9 건/년

이면에는 적어도 세 가지 근본적인 동인이 있습니다:

AI 시대의 기업은 본질적으로 비용이 더 높습니다. GPU 인프라, 데이터 파이프라인, 연봉 30-50만 달러의 연구 과학자는 완전히 다른 기준 비용을 창출합니다. SaaS 시대에 50만 달러면 해결되던 일(엔지니어 2명과 AWS)이 AI 시대에는 200-500만 달러가 필요합니다. 중간 수표 규모의 확대는 단순한 평가 부풀리기가 아니라 실제 연구 개발 지출을 반영합니다. 게다가 SaaS 시대의 초기는 본질적으로 탐험적이었지만(창업자가 반복하고, 피벗하고, PMF를 찾는 데 몇 년을 보낼 수 있음), AI의 선점자 이점 윈도우는 훨씬 짧습니다. 당신의 모델이 작동한다면, 당신은 빠르게 경쟁을 따돌릴 것이고, 이 윈도우는 더 빨리 닫힙니다.

창업자 쟁탈전이 가격 결정권을 이전했습니다. 혁명적 기술 주기의 초기에는 고능력에 최고 인재를 더한 가치가 엄청납니다. 최고의 AI 창업자들은 시드 단계에서 a16z, Sequoia, Lightspeed 사이에서 선택할 수 있으며, 더 짧은 시간에 더 큰 다음 라운드를 모을 수 있도록 도와주는 주주 명단을 구성할 수 있습니다. 많은 경우, 가격 결정권이 투자자에서 창업자로 이전되었습니다: 라운드가 커진 것은 회사가 객관적으로 더 많은 자본이 필요해서가 아니라, 창업자가 요구하고 얻을 수 있기 때문입니다.

펀드 규모의 수학은 매우 시사적입니다. 우리 그룹의 상위 5개 펀드의 총 운용자산은 약 340억 달러에서 2490억 달러로 증가했으며, 10년 만에 약 7배 증가했습니다. 한편, 그들의 시드 거래 건수는 2-4배 증가하는 데 그쳤습니다. 운용자산의 확장 속도가 시드 활동보다 훨씬 빨랐으며, 이들 펀드 포트폴리오에서 시드 수표가 차지하는 비중은 오히려 줄어들었습니다.

a16z를 예로 들어보겠습니다: 2015년에는 약 40억 달러를 운용했으나, 현재는 900억 달러를 운용하고 있습니다(최근 150억 달러 펀드레이징 포함, VC 역사상 단일 최대 규모). 900억 운용자산에서 600만 달러의 시드 수표는 0.01%에 불과합니다. 수학적으로 펀드는 백만 달러의 평가 절상을 위해 흥정할 유인이 전혀 없습니다. 반대로, 점점 더 집중되는 시장에서 세대적 기회를 놓칠 위험은 치명적입니다.