1亿资金,撬动万亿市值:币圈玩法正在席卷股市

- 핵심 의견: 현재 1차 시장(미국 주식, 홍콩 주식, A주)의 AI 및 기술 기업 IPO는 일반적으로 '낮은 유통량, 큰 서사, 높은 시가총액' 특징을 보이며, 시장 가격 책정은 재무제표 기반의 '가치 평가'에서 서사 기반의 '투기'로 전환되고 있습니다. 이는 암호화폐 시장과 매우 유사하며, 보호 예수금 해제 후 유동성 위험에 직면할 수 있습니다.

- 핵심 요소:

- 낮은 유통량이 일반적인 추세로 자리잡음: Zhipu(智谱) 상장 초기 유통량은 4% 미만, SpaceX는 4.3%에 불과했으며, 나스닥은 이를 위해 10% 최소 공공 보유 요건을 폐지했습니다. 낮은 유통량은 소량의 매수로도 주가를 크게 끌어올릴 수 있습니다(상장 첫날 상승률 67.4% vs 낮지 않은 유통량의 47.9%).

- 전통적인 재무제표 기반 가치 평가 프레임워크가 무력화됨: Zhipu, CoreWeave 등 AI 기업은 매출이 빠르게 성장하지만 심각한 적자를 기록하고 있으며(Zhipu의 손실은 매출의 4.4배, 주가매출비율은 1200배 초과), DCF 모델은 매개변수 민감도가 극도로 높아져 효용성을 잃었습니다. 시장은 거래 모델, 알고리즘 등 계량화가 어려운 '서사'를 거래하는 방향으로 전환했습니다.

- 각 이해관계자가 낮은 유통량을 추동: 창업자는 이를 통해 지배권을 유지하고 장부상 시가총액을 부풀리며(예: SpaceX 머스크, 85% 의결권 보유), 투자은행은 작은 유통량으로 높은 상장 첫날 상승률을 만들어 평판을 얻고, 기관 투자자는 지분을 잠가 희소성을 창출하여 이익을 얻습니다(Zhipu의 11개 기관 투자자가 유통량의 70% 확보).

- 암호화폐 시장의 낮은 유통량 교훈의 재현: 2024년 신규 토큰의 유통량은 6%-20%까지 낮아졌지만, Binance Research는 약 1550억 달러 상당의 토큰이 2030년까지 잠금 해제될 것이라고 경고했습니다. 2025년 84.7%의 토큰 가격이 상장 평가액보다 낮은 현상은 주가가 보호 예수금 해제 후 하락 압력에 직면할 수 있음을 시사합니다.

- 잠금 해제 위험 및 헤징 수단: 과거 데이터에 따르면 미국 주식 IPO의 락업 기간 종료 후 6개월간 중간값 수익률은 약 10% 하락했습니다. SpaceX 직원들은 이미 제로 코스트 칼라(Zero Cost Collar) 등 옵션 전략을 통해 사전 헤징에 나섰지만, Michael Burry는 공매도 비용이 너무 높다고 지적하며 시장의 공매도 압력이 이미 과도하게 몰려 있는 상태라고 밝혔습니다.

원문 저자: Jia Liu

낮은 유통량, 큰 서사, 높은 시가총액, 이것이 이번 금융 시장 투기의 공통된 특징이 되고 있습니다.

Zhipu AI가 홍콩 거래소에 상장한 지 채 6개월도 되지 않아 주가가 한때 25배나 올랐습니다. 하지만 주식 구조를 살펴보면 더 중요하면서도 간과하기 쉬운 숫자가 하나 있습니다. 상장 초기 Zhipu AI가 실제로 시장에서 자유롭게 거래할 수 있는 주식은 약 1,735만 주로, 전체 지분의 4% 미만이었습니다. 시가총액이 1조 홍콩 달러에 달하는 회사의 일상적인 거래 풀은 실제로 규모가 3~4백억 홍콩 달러에 불과했습니다.

이것은 전형적이지만 유일무이한 사례는 아니며, 오히려 이번 시장 플레이의 축소판이라고 할 수 있습니다.

약 2주 전 SpaceX가 상장했을 때 기업 가치는 1조 7,700억 달러였지만, 공개 유통 주식은 4.3%에 불과했습니다. 나스닥은 이 상장을 지원하기 위해 수십 년간 유지해 온 10% 최소 공공 보유 요건을 폐지했습니다. SPCX의 시가총액은 2조 달러를 넘기도 했지만, 일일 거래량은 약 1억 달러에 그쳤습니다.

미국 AI 칩 회사인 Cerebras는 5월 IPO 당시 발행 주식의 약 15%만 매각했으며, 상장 첫날 최고 2배 이상 올랐습니다. Figma는 신주 및 구주 매각을 합쳐 전체 지분의 10% 미만이었지만, 상장 첫날 250% 급등했습니다.

낮은 유통량, 큰 서사, 높은 시가총액. 암호화폐 시장이 수년간 해온 구조가 이제 전통적인 주식 시장에 완전히 복제되고 있습니다. 미국, 홍콩, 중국 A주 시장에서 동시에 유사한 구조가 나타나고 있으며, 서사는 AI, 칩, 거대 언어 모델에서 스테이블코인까지 확장되고 있습니다.

재무제표로 가격을 매기던 시대는 또 끝났다

2000년 2월, 양말로 만든 강아지 인형이 슈퍼볼 광고에 등장했습니다. Pets.com이 120만 달러를 주고 산 30초짜리 광고였습니다. 당시 이 회사의 연간 수익은 600만 달러 미만이었고, 손실은 6,000만 달러를 넘었습니다. 9개월 후 회사는 청산되었고, 양말 인형은 인터넷 버블의 가장 상징적인 묘비가 되었습니다.

그 시대의 시장 교훈은 거의 모든 투자 교과서에 기록되었습니다. 수익이라는 뒷받침 없는 가치는 거품이며, 서사가 재무제표를 대체할 수 없다는 것입니다.

이후 20여 년 동안 이 교훈이 시장을 지배했습니다. DCF, PER, PEG, 잉여현금흐름할인법 등 재무 데이터에 기반한 가격 결정 방식이 정통으로 자리 잡았습니다. 워런 버핏은 2008년 금융위기 이후 다시 한번 신격화되었습니다. "재무제표도 안 보고 사는 것"은 투기의 동의어가 되었습니다.

하지만 2025년에서 2026년으로 이어지는 신기술 트랙을 살펴보면 한 가지 사실을 발견하게 됩니다. 이 분야에서 가장 주목받는 기업들은 실제로 모두 손실을 보고 있다는 것입니다.

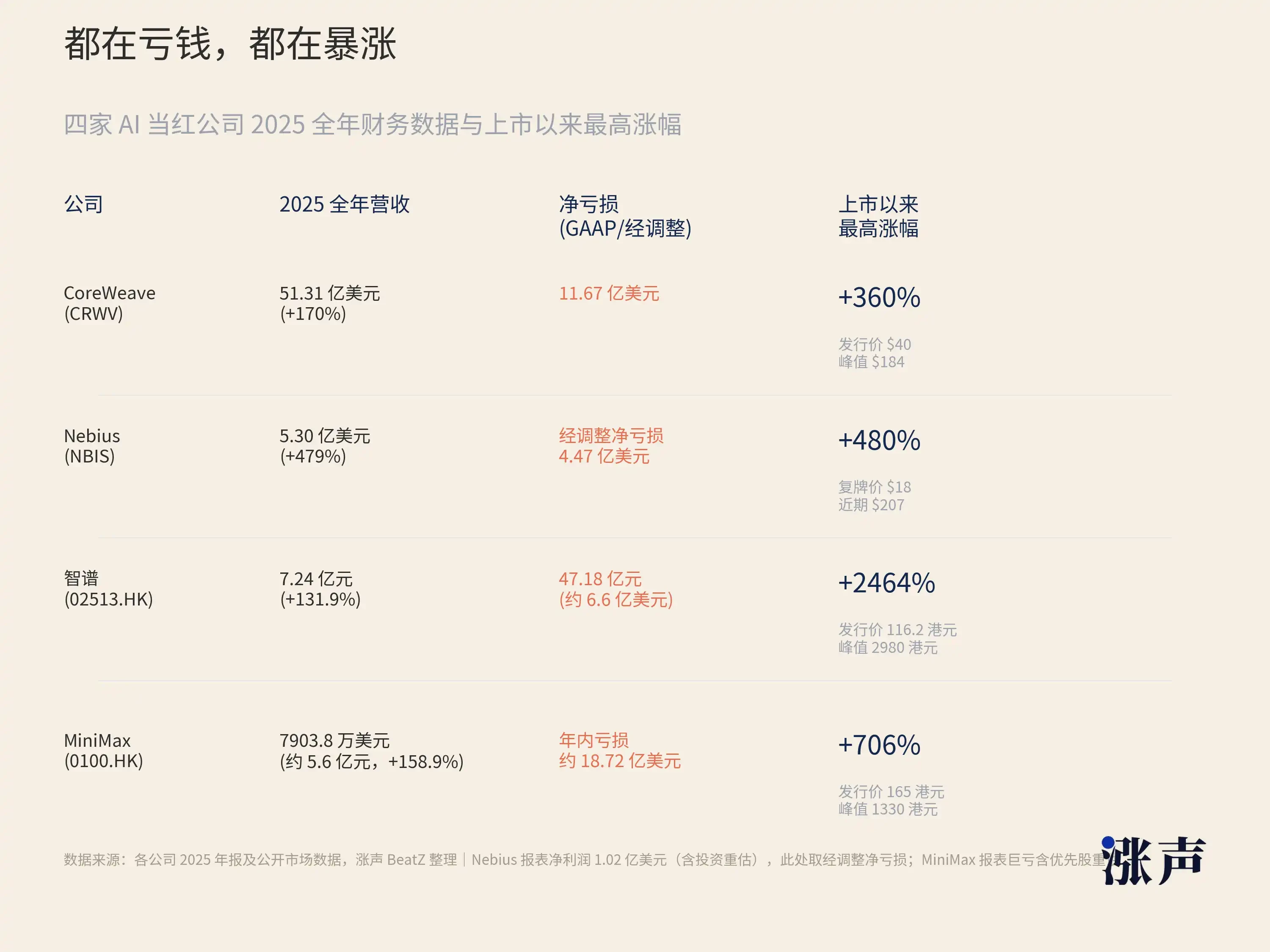

예를 들어 CoreWeave는 엔비디아가 투자한 AI 컴퓨팅 인프라 회사로, 2022년 수익은 1,600만 달러였지만 2025년에는 51억 달러로 3년 만에 300배 이상 급증했습니다. 수익 증가 속도는 놀랍지만, 순손실도 3,100만 달러에서 12억 달러로 확대되었습니다. 2026년 1분기 회사 수익은 21억 달러, 순손실은 7억 4,000만 달러, 부채비율은 10.7에 달했습니다. 전통적인 은행의 신용 기준으로 볼 때 이러한 재무 상태는 건전하지 않습니다. 하지만 상장 후 주가는 한때 190% 상승했습니다.

Nebius의 상황도 비슷합니다. 이 회사는 전신이 러시아 얀덱스였으며, 분할 후 AI 클라우드 서비스로 전환했습니다. 2026년 1분기 수익은 3억 9,900만 달러로 전년 동기 대비 684% 증가했지만, 조정 순손실은 여전히 1억 달러에 달했습니다. 지난 12개월 동안 주가는 510% 이상 상승했습니다.

시선을 중국 시장으로 돌려보겠습니다.

Zhipu AI의 2025년 연간 수익은 7억 2,400만 위안(약 1억 달러)이었지만, 순손실은 31억 8,200만 위안으로 수익의 4.4배에 달했습니다. 즉, 1위안을 벌기 위해 컴퓨팅 파워와 연구개발에 1위안보다 훨씬 더 많은 비용을 지출해야 한다는 의미입니다. 같은 기간에 홍콩에 상장한 AI 기업 MiniMax는 상장 첫날 109% 상승했으며, 이후 상승폭은 700%를 넘기도 했습니다. 연간 수익은 7,903만 8,000달러(약 5억 6,000만 위안)로 Zhipu AI보다 적었습니다.

마찬가지로 홍콩 증시의 GPU 기업 Biren Technology, A주 시장의 중국산 GPU 기업 MetaX, 커촹반의 Moore Threads는 상장 첫날 각각 120%, 693%, 425% 상승했습니다. 이렇게 놀라운 상승률을 보인 신주들 역시 심각한 손실을 보고 있거나 수익을 내지 못하고 있는 상태입니다.

PER로 이 회사들을 평가하려고 하면, 많은 회사가 이익이 마이너스이기 때문에 계산 자체의 전제가 성립하지 않습니다. PSR로 보면 Zhipu AI는 1,200배가 넘고, SpaceX는 약 95배입니다. DCF로 평가하면 할인율과 최종 성장률이 조금만 변해도 결론이 1,000억에서 100억으로 바뀔 수 있어 모델의 민감도가 너무 커서 지침으로서의 의미를 잃습니다. DCF 교과서의 저자 다모다란本人이 SpaceX의 가치를 1조 2,000억 달러로 평가했는데, 이는 IPO 가격보다 30% 낮은 수준이었습니다. 그本人도 이번 세대의 IPO를 다룰 때 매개변수를 미세 조정하면 결과가 급격히 변동할 수 있음을 인정했습니다.

어떤 이는 인터넷 초기도 PER을 보지 않았고, 아마존도 20년 동안 손실을 보다가 수익을 냈으니 새로운 일이 아니라고 말할 것입니다. 맞습니다. 하지만 이번과 인터넷 시대 사이에는 한 가지 중요한 차이점이 있습니다. 시장은 지금 PER의 대체 지표조차 사용하지 않고, 순수한 서사를 거래하고 있다는 점입니다.

인터넷 시대의 투자자들은 PER을 보지 않았지만, 사용자 증가율, GMV, 페이지 조회수를 보았으며, 본질적으로 여전히 정량화 가능한 중간 지표를 사용하여 가치를 평가했습니다. 오늘날의 AI 기업들 역시 ARR과 같은 지표를 가지고 있지만, ARR로는 Zhipu AI의 1,200배 PSR을 설명할 수 없습니다. 공급망에 대한 과도한 투기는 이미 재무제표의 중력에서 벗어나 미래 3~5년의 기대치를 모두 현재 가격에 반영하고 있습니다.

기존의 가격 결정 프레임워크는 새로운 자산군 앞에서 기능을 상실하기 시작했습니다. 전 세계 금융 시장과 투자자들의 투자 논리 역시 엄청난 변화를 겪었습니다.

모델 가중치, 알고리즘 능력, 개발자 생태계, 컴퓨팅 파워 스케줄링 능력, 이것들이야말로 AI 기업의 진정한 핵심 자산이지만, 그 어느 것도 대차대조표에 기록할 수 없습니다. GLM-5.2의 프로그래밍 능력에 Vercel의 CEO가 "거의 충격받았다(almost shocked)"고 말했지만, 이는 Zhipu AI의 손익계산서에 반영되지 않습니다. CoreWeave는 1,000억 달러 규모의 주문 잔고를 보유하고 있지만, 이것이 분기 순손실이라는 사실을 바꾸지는 않습니다. 엔비디아의 GPU는 AI 시대의 석유로 불리며, 석유 가격은 결코 분기 생산량만으로 결정되지 않고 매장량, 수요 곡선, 지정학적 요인도 고려합니다.

전통적인 가격 결정 방식의 핵심 가정은 미래 현금 흐름이 과거 재무 데이터에서 외삽될 수 있다는 것입니다. 이 가정은 소비재, 금융, 부동산과 같은 산업에서는 매우 유용합니다.

하지만 AI 기업의 수익 곡선은 선형적으로 외삽되지 않습니다. 이는 모델 능력의 도약, 오픈소스 생태계의 네트워크 효과, 정책 및 산업 주기의 갑작스러운 전환에 달려 있습니다. GLM-5.2 출시 후 Zhipu AI의 서사적 위상은 하룻밤 사이에 바뀔 수 있습니다. Llama의 오픈소스화는 메타의 AI 영향력을 빠르게 확대시켰습니다. 미국의 대중국 칩 규제는 Biren Technology와 MetaX를 변방 기업에서 '국산 대체재 선두주자'로 만들었습니다. 이러한 변수들은 어떤 재무 모델도 사전에 반영하기 어렵습니다.

동시에 시장의 서사 중심에 대한 관용도도 높아지고 있습니다. 지난 몇 년간 서사를 믿었던 사람들이 실제로 돈을 벌었기 때문입니다.

2023년 초 재무제표도 안 보고 엔비디아를 산 사람들은 10배를 벌었습니다. 2026년 초 재무제표도 안 보고 Zhipu AI를 산 사람들은 24배를 벌었습니다. '잘못된' 방법이 계속해서 '올바른' 결과를 만들어낼 때, 시장은 결과를 수정하기보다 자신의 방법론을 수정합니다.

높은 시가총액을 받치는 돈은 사실 많지 않다

나스닥 자체 연구에서 1980년부터 2020년까지의 데이터를 분석한 결과, 1980년대 미국 주식 IPO의 평균 유통 비율은 전체 지분의 약 30%였습니다. 2020년에는 이 수치가 약 20%로 감소했습니다.

JP모건은 2026년 6월 보고서에서 더 거시적인 수치를 제시했습니다. IPO로 발행된 신주와 락업 해제 후 매각이 허용된 초기 투자자 지분을 합친 비율은 전체 시장 시가총액의 약 1%에 불과하다는 것입니다.

IPO의 유통 물량은 점점 줄어들고 있습니다. 이는 거의 30년간 지속된 추세입니다.

나스닥은 또한 유통 물량과 상장 첫날 상승률 사이에 뚜렷한 역관계가 있음을 발견했습니다. 유통 물량이 적을수록 상장 첫날 상승폭이 컸습니다.

우리가 직접 정리한 2024-2026년 미국 주식 IPO 표본에서도 동일한 특징을 볼 수 있습니다. '현재 유통량 / 총 지분 30% 미만'을 낮은 유통량으로 정의했을 때, 첫 주 성과를 계산할 수 있는 표본 중 낮은 유통량 IPO는 첫날 상승한 비율이 67.4%, 3거래일째에도 상승한 비율이 65.2%, 5거래일째에도 상승한 비율이 63.6%였습니다.

낮은 유통량이 아닌 IPO의 해당 비율은 각각 47.9%, 48.9%, 49.6%에 불과했습니다.

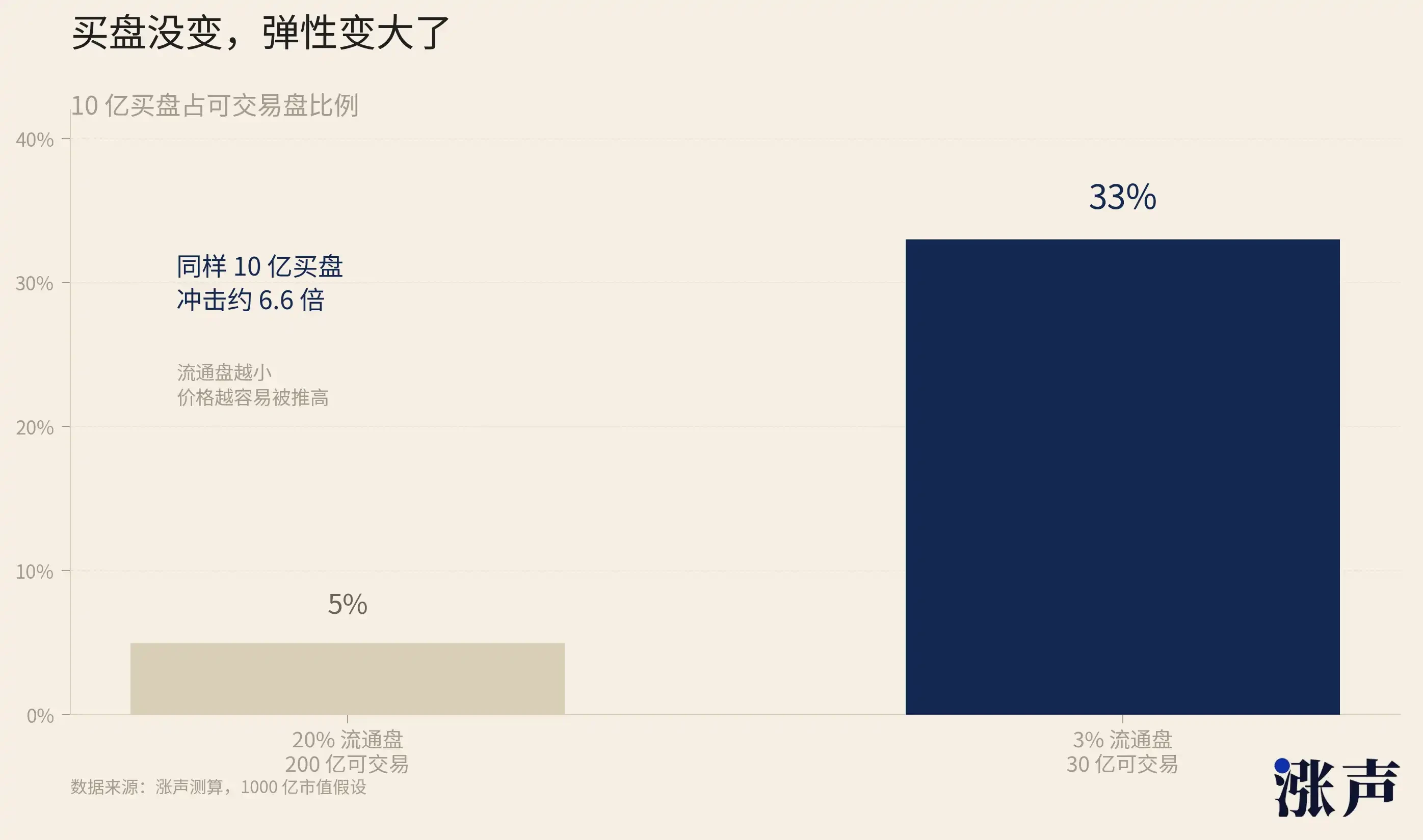

살 수 있는 물량이 적어지면, 같은 매수세가 더 큰 추진력을 발휘하고 가격 탄력성이 더 강해집니다.

원리는 매우 간단합니다. 같은 10억의 매수세가 200억 규모의 유통 풀에 들어가면 잔물결이지만, 30억 규모의 유통 풀에 들어가면 해일이 됩니다. 유통 비율이 20%에서 3%로 줄어드는 것은 선형적인 변화가 아니라 가격 탄력성의 질적 변화입니다.

신규 상장 기업들은 점점 낮은 유통량을 선호하는 경향이 있습니다. 이것이 각자의 이익을 극대화하는 결과이기 때문입니다.

먼저 창업자를 살펴보겠습니다. 유통 물량이 적을수록 경영권이 더稳固합니다. SpaceX의 머스크는 B类 주식을 통해 약 85%의 의결권을 행사하며, 공개 시장 유통 물량이 4.3%라는 것은 외부 투자자가 거의 경영에 영향을 미칠 수 없음을 의미합니다. 그는 CEO, CTO, 회장직을 동시에 맡을 수 있고, 주주 승인 없이 xAI를 SpaceX에 합병할 수 있으며, 회사의 전략적 방향을 완전히 자신의 손에 쥘 수 있습니다. 유통 물량이 적을수록 외부 주주의 목소리는 약해지고 창업자의 자유도는 커집니다.

희소성은 또한 시가총액 수치를 직접적으로 높입니다. 회사의 시가총액은 모든 주식에 의해 결정되는 것이 아니라, 마지막 거래 가격에 총 주식 수를 곱하여 계산됩니다. 만약 3%의 물량만 거래되고 이 3%가 터무니없이 높은 가격에追われる 경우, 회사 전체의 시가총액은 이 가격으로 계산됩니다.

창업자와 초기 주주가 보유한 거래되지 않은 97%의 주식 장부 가치는 모두 이에 따라 부풀려집니다. 이 부풀려진 시가총액은 자금 조달, M&A 통화, 인재 유치에 사용될 수 있습니다. SpaceX는 1조 7,700억 달러의 가치로 상장했으며, 이 숫자는 모든 채용 정보와 모든 협상 테이블에 등장할 것입니다.

이 현상은 소형주에서만 발생하는 것은 아닙니다.

Figma(FIG)는 협업 디자인 소프트웨어 플랫폼으로, 상장 유통 물량은 2.36%에 불과했으며, 첫날 250% 상승, 3일차 168.48% 상승, 일주일 만에 173.7% 상승했습니다.

Circle(CRCL)은 USDC 뒤에 있는 스테이블코인