Walsh의 데뷔 전야: 금리 인하보다 더 중요한 것은 연준이 어떻게 기대를 재편성하느냐이다.

- 핵심 견해: 이번 주 FOMC 회의의 핵심은 6월 금리 인상 여부(동결 가능성 높음)가 아니라, 새 의장 케빈 워시가 연준의 반응 함수를 어떻게 재정의하는지에 있다. 특히 점도표 상향 조정 여부, 인플레이션 성격 규정, 그리고 대차대조표 축소 전략이 시장의 하반기 금리 경로 기대 조정 방향을 결정한다.

- 핵심 요소:

- 시장은 6월 금리를 3.50%-3.75%로 유지할 확률을 96.6%로 예상하며, 초점은 이미 하반기 점도표 상향 조정 가능성으로 이동했다. 이는 더 이상 금리 인하를 기본값으로 삼지 않는 경로 변화를 반영한다.

- 5월 CPI는 전년 동월 대비 4.2% 상승(에너지 +23.5%), 근원 CPI는 전년 동월 대비 2.9%로 여전히 2% 목표치를 상회한다. 인플레이션 압력이 복잡해짐에 따라 워시는 이를 단기 충격으로 볼지, 2차 인플레이션 확산 위험으로 볼지 성격을 규정해야 한다.

- 워시는 사전 지침과 점도표 의존도를 줄이고 데이터 기반을 강조하는 경향이 있어, 이는 고평가 자산(AI, 기술주 등)이 의존하는 금리 인하 기대치의 평가 기준점을 약화시킨다.

- 대차대조표 축소는 워시의 '중간 경로' 도구가 될 수 있다. 금리를 동결한 상태에서 대차대조표 정상화를 통해 긴축 신호를 보내고, 고평가 자산의 유동성 할인을 재평가하는 것이다.

- 최악의 위험은 6월 금리 인하 실패가 아니라, 연준의 금리 인하 서사가 공식적으로 종결되어 시장이 금리 불확실성을 강제로 재평가하게 되는 것이다.

原文作者:Jim,Frank,MSX 麦通

本周美股最重要的宏观事件,毫无疑问是 6 月 FOMC。

但这一次,市场真正关心的已经不是一句简单的「加不加息」或「降不降息」。

按照目前市场预期,美联储在本次会议上大概率会按兵不动,将联邦基金利率继续维持在 3.50%—3.75% 区间。换句话说,6 月不动利率这件事,本身并不意外,甚至已经被市场提前消化。

真正重要的是,这是凯文·沃什出任美联储主席后,第一次完整主持议息会议。

更关键的是,这次会议还带有经济预测摘要,也就是市场会同时看到利率决议、政策声明、点阵图和经济预测。对投资者来说,这不是一次普通的例会,而是沃什版本美联储的第一次完整亮相。

所以,本周 FOMC 的核心问题不是沃什到底是鹰还是鸽,而是真正该看的又是什么?

一、6 月大概率按兵不动,但市场交易的是「下一步」

先说结论,本周美联储大概率按兵不动。

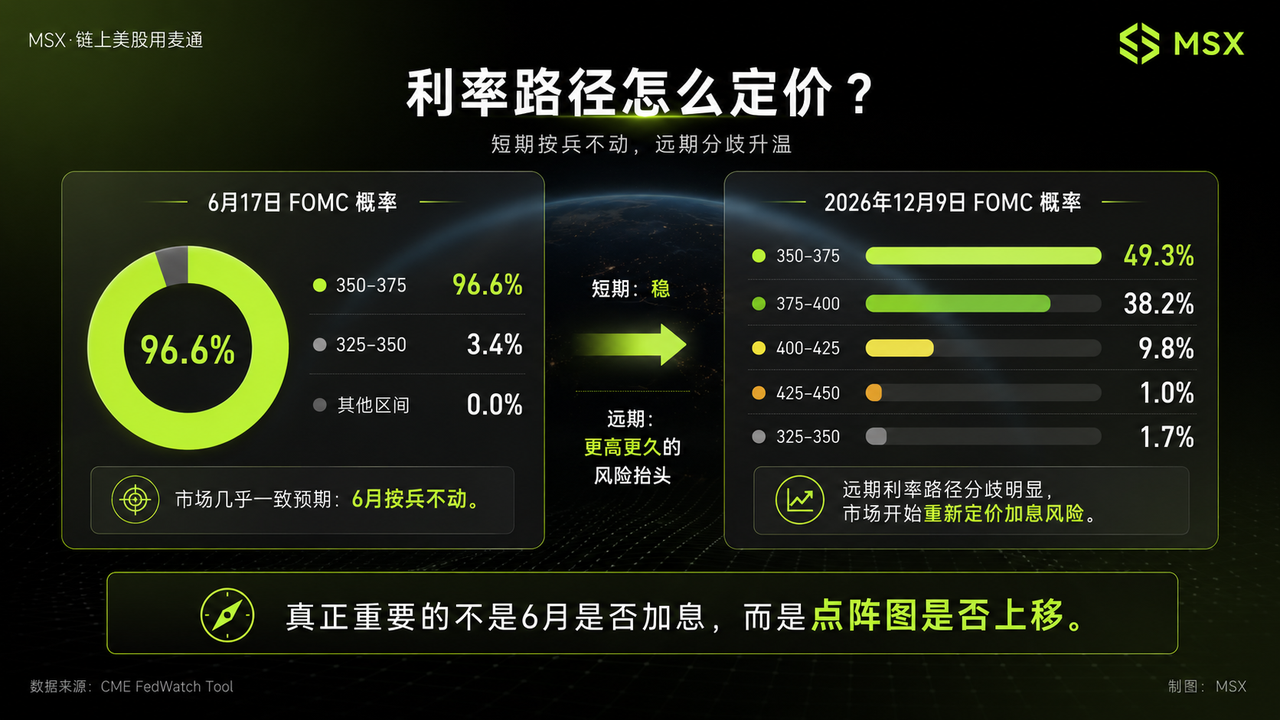

从利率期货定价和主流机构预期来看,6 月会议维持利率不变几乎没有太大悬念,譬如市场普遍预计美联储将把基准利率维持在 3.50%—3.75% 区间,CME FedWatch 上也显示,6 月 17 日会议维持在此区间的概率高达 96.6%。

因此市场真正分歧比较大的地方,其实不在 6 月,而在今年下半年的几个会议,这也是本次 FOMC 最容易被误读的地方。

如果只看 6 月利率决议,很容易得出一个简单判断:既然不加息,那是不是利好美股?

未必。

因为美股真正怕的,不是这一次没有降息,而是市场原本交易的「降息路径」被重新推翻。

过去一段时间,风险资产尤其是 AI、半导体、软件、小盘成长股,一直在享受两层预期:一层是经济没有明显衰退,另一层是美联储未来仍有降息空间。只要这两个预期同时成立,高估值资产就仍然有理由维持较高风险偏好。

但现在情况变得更复杂了。5 月美国 CPI 同比重新升至 4.2%,能源价格同比上涨 23.5%,汽油价格同比上涨 40.5%。这意味着中东局势、油价波动和供应链扰动,已经开始进入通胀数据。与此同时,核心 CPI 环比上涨 0.2%、同比上涨 2.9%,虽然没有完全失控,但依然高于美联储 2% 的目标。

这组数据对美联储很尴尬。

如果沃什继续强调降息空间,市场会质疑美联储是不是低估了通胀反弹;但如果他直接释放加息信号,高估值资产又可能立刻被压估值。

所以,这次会议最可能出现的状态,不是明确放鸽,也不是直接转鹰,而是美联储从「下一步更可能降息」转向「保持选择权」。

但关键也在于此,这句话听起来温和,但对市场定价并不温和。

因为一旦降息不再是默认路径,美股的估值锚就要重新算一遍。尤其是那些涨幅已经很大、估值已经透支较多的成长股,本质上最怕的不是利率今天变没变,而是市场突然发现:原来下半年不是等降息,而是要重新评估加息风险。

所以,本周真正要看的,不是 6 月利率有没有变化,而是美联储官员对未来 12 个月利率路径的判断有没有上移。

点阵图,才是这次会议的第一张底牌。

二、沃什很难直接放鸽,关键看他如何解释通胀

沃什现在的位置很微妙。

一方面,他过去与特朗普政府的政策取向更接近,市场一度认为他可能会比鲍威尔更愿意支持低利率;但另一方面,他又必须在首次亮相中建立自己的政策可信度,尤其是在通胀重新抬头的背景下。

这就决定了,他很难一上来就大放鸽。

而本轮通胀的复杂之处也在于,它既有能源冲击的短期扰动,也有向其他价格扩散的潜在风险。

如果只看核心 CPI,市场还可以说底层通胀并没有失控;但如果看整体 CPI 和能源价格,美联储又很难完全无视通胀压力。更麻烦的是,美联储褐皮书也显示,近期多个地区都提到成本和售价压力上升,能源相关成本正在向运输、包装、食品、化肥等环节外溢,非劳动力投入成本上升速度也快于销售价格。

这意味着,沃什不能只盯着一个月核心 CPI 环比 0.2%。他需要回答的真正问题是现在的通胀,到底只是一次能源扰动,还是正在变成更广泛的二次通胀压力?

如果沃什认为油价冲击和关税扰动更多是一次性的,核心通胀仍然可控,那么市场会理解为美联储暂时不会急着加息,风险资产仍有喘息空间。

但如果他强调能源价格正在向运输、食品、工资和服务价格传导,或者明确提到通胀扩散风险,那么市场就会把这次发布会解读为一次偏鹰转向。

所以,新闻发布会的重要性并不低于利率决议本身。

市场要听的不是沃什说「通胀高不高」,而是他怎么给这轮通胀定性。

如果他把通胀定义为「短期冲击」,那就是偏友好的信号;如果他把通胀定义为「可能扩散的压力」,那就意味着美联储仍需要维持更紧的政策姿态;如果他进一步强调美联储必须重新锚定通胀预期,那市场就会开始担心后续点阵图、缩表和利率路径一起转鹰。

对美股来说,这里的差别非常大。

前者意味着估值还能继续靠流动性和风险偏好支撑,后者则意味着美债收益率可能重新上行,高估值科技股会先被市场拿出来重新定价。

也正因为如此,本次 FOMC 的真正看点并不是沃什个人到底「鹰」还是「鸽」,而是他会不会把美联储的通胀容忍度重新调低。

这才是市场最在意的信号。

三、比利率更重要的,是缩表、沟通方式和流动性预期

沃什和鲍威尔最大的区别,可能不只在利率,而在资产负债表和沟通方式。

过去几年,市场已经习惯了鲍威尔时代的高透明度:每次会议后有发布会,官员频繁讲话,点阵图提供路径参考,市场可以围绕这些表述反复交易「降息预期」和「紧缩预期」。

但沃什一直对这种过度前瞻指引保持谨慎,他更倾向于减少美联储对未来利率路径的明确承诺,也不希望市场过度依赖央行表态来下注资产价格。

这可能会带来一个很重要的变化,那就是未来交易美联储,可能不能只盯一句「会不会降息」,而要重新回到数据本身。

短期来看,沃什大概率不会一上来就彻底废掉点阵图,也不会立刻让美联储进入所谓「沟通黑箱」。但他完全可能通过更少承诺、更少路径暗示、更强调数据依赖的方式,降低点阵图和前瞻指引对市场的影响。

这对风险资产并不一定友好。因为过去几年,很多高估值资产的估值支撑,来自市场对流动性环境的提前想象。只要市场相信美联储迟早要降息,长久期成长股就会提前反应。但如果沃什让美联储减少承诺,市场就必须承担更大的利率不确定性。

另一条线,则是资产负债表。截至 6 月 10 日,美联储总资产约为 6.725 万亿美元。对沃什来说,缩表可能提供一条「中间路线」,也即利率先不动,但通过资产负债表正常化释放偏紧信号。

这对市场影响很微妙。

如果沃什只是说资产负债表会继续逐步正常化,市场大概率还能接受;但如果他暗示缩表可以在未来承担更多抑制通胀和减少流动性依赖的功能,那么美股就要重新评估流动性折现。

尤其是 AI、半导体、软件和高质量成长股,过去一段时间的核心交易并不只是业绩增长,也包括利率和流动性环境的配合。一旦市场开始理解为「沃什版美联储不急着降息,也不想继续让市场依赖央行托底」,高估值板块很容易先出现估值层面的压力。

所以,对美股来说,本周最重要的三个信号非常清楚:

- 第一,点阵图有没有上移,尤其是年内是否从「仍有降息空间」转向「不降息甚至存在加息风险」;

- 第二,沃什如何解释通胀,是把能源冲击视为短期扰动,还是强调二次通胀和成本传导风险;

- 第三,缩表和沟通方式会不会被放到更重要的位置,成为沃什重塑美联储政策框架的起点;

如果最终结果是按兵不动、点阵图温和上修、沃什强调数据依赖但不急着加息,那么市场短期可能波动,但不一定会破坏 AI 和科技股的主趋势,只要油价继续回落,10 年期美债收益率不继续上冲,高质量科技股仍有机会延续修复。

但如果点阵图明显上移,沃什强调通胀扩散风险,或者把缩表说成更重要的紧缩工具,那么美股就要小心短期重新压估值——且压力最大的,仍然会是高估值科技股、小盘成长股和对利率最敏感的长久期资产。

换句话说,这次 FOMC 最好的结果,并不是沃什大放鸽,而是他承认通胀风险,但不急着收紧;最差的结果,也不是 6 月不降息,而是市场发现,美联储的降息叙事正式结束了。

所以,本周策略上,不建议在 FOMC 前盲目押方向。

结尾:不要提前押答案,等市场给方向

所以,本周策略上,不建议在 FOMC 前盲目押方向。

会议前后,市场很容易出现先拉后砸,或者先杀后拉。更稳妥的方式,是等点阵图、新闻发布会和美债收益率三个信号落地之后,再判断是否加仓。

一言以蔽之,这次 FOMC,不是看沃什一句话到底鹰还是鸽,而是看他会不会重新定义美联储的反应函数。

如果答案是「不会」,Risk-on 交易还有延续空间;如果答案是「会」,那市场就要重新学习如何定价一个更少承诺、更重通胀、更强调流动性纪律的美联储。

让我们拭目以待。