4개월 만에 230% 상승, 반도체 '목 조르기' 장세, 얼마나 더 갈 수 있을까?

- 핵심 포인트: 이번 미국 증시 반도체 강세장은 AI 인프라에 의해 주도되며, 핵심 논리는 '희소성'이 강력한 가격 결정력을 창출한다는 점입니다. HBM 메모리, 고급 패키징, EUV 리소그래피 등 제조 공정은 기술 장벽이 매우 높아 설계 부문보다 수익성과 가격 결정력이 높아 전통적인 '스마일 커브'를 재편했으며, 이러한 구조적 변화는 향후 거품 지속 시간과 생산 능력释放 속도에 대한 치열한 시장의 다자간 공방을 촉발했습니다.

- 핵심 요소:

- AI 인프라 수요가 생산 능력 확장 속도를 훨씬 능가하고 있습니다. 골드만삭스는 2026년 DRAM 공급-수요 격차를 4.9%로 상향 조정했으며, HBM3E 단가는 약 300달러입니다. SK하이닉스의 2026년 HBM 생산 능력은 이미 마이크로소프트, 구글, 엔비디아에 의해 전량 선점되었습니다.

- 메모리와 고급 제조 공정은 장벽이 가장 높은 희귀 부문이 되었습니다. 전 세계에서 HBM을 양산할 수 있는 기업은 단 3곳뿐이며, SK하이닉스가 50%-55%의 점유율을 차지합니다. TSMC의 CoWoS 생산 능력 리드 타임은 52-78주이며, 엔비디아가 60%-70%의 생산 능력을 확보했습니다.

- 이와 대조적으로, 광모듈 등 대체 가능한 부문의 수익률은 압박을 받고 있습니다. 중국 업체들이 800G/1.6T 시장을 주도하지만 수익은 미미하며, 분석에 따르면 2026년 이후 가격 압력이 심화될 것입니다.

- 매수 측 근거: Wedbush, 골드만삭스, 모건 등 기관들은 AI 자본 지출이 2031년까지 1조 6천억 달러에 달하고, DRAM 가격은 2026년에 62% 상승할 수 있으며, 메모리 이익은 2-3년간 지속적으로 성장할 수 있다고 전망합니다.

- 매도 측 경고: 마이클 버리(Michael Burry)는 이미 대량의 풋 옵션을 매수하며, 현재 상승세가 1999년 인터넷 버블과 유사하다고 주장했습니다. Man Group은 AI 금융 구조의 레버리지가 과도하며, 2027-2028년에 첫 번째 대출 채무 불이행 사태가 발생할 수 있다고 경고했습니다.

- 생산 능력 방출의 핵심 시점은 2027년 하반기부터 2028년 상반기까지이며, 이때 업계 생산 능력은 20-30% 증가할 것입니다. 그러나 HBM 수요의 연평균 성장률(CAGR)은 40%를 초과하여, 공급-수요 격차가 해소될 수 있을지는 여전히 미지수입니다.

- 지정학적 요인은 시스템적 리스크입니다. TSMC가 전 세계 고급 제조 파운드리 시장의 90% 이상을 차지하고 있어, 대만 해협 문제나 수출 통제 강화는 극심한 시장 재평가를 촉발할 수 있습니다.

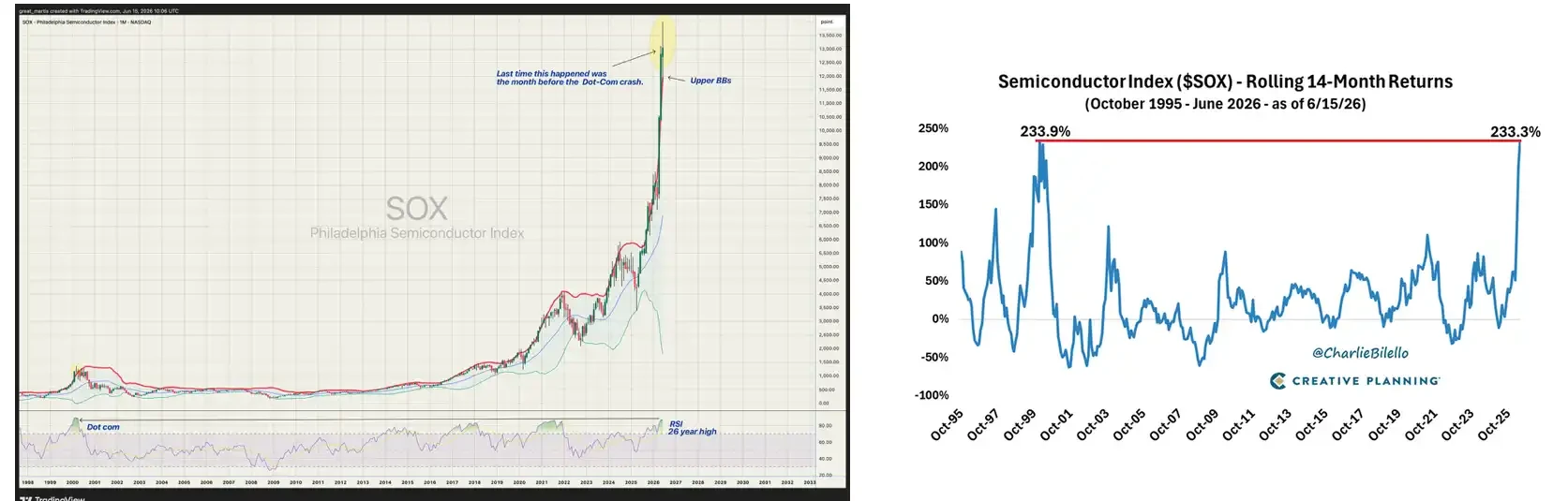

美股凌晨收盘,费城半导体指数 SOX 首次突破 14000 点,创下历史新高。

历史上 SOX 在 14 个月内涨超 230% 的时期只有两次:1998 年 12 月到 2000 年 2 月,以及 2025 年 4 月到现在。

这轮半导体牛市的回报都非常集中和显著。存储三巨头美光、SK 海力士、三星的年内涨幅分别达到约 141%、186%、114%。TSMC 美股 ADR 年内涨幅超过 50%。

英伟达在 5 月 14 日创下 235.47 美元的历史新高。Broadcom、Marvell、ASML 都在各自的细分赛道上刷新或逼近纪录。整个 SOXX ETF 的 52 周低点是 148 美元,高点接近 369 美元,振幅接近 150%。

高盛在 4 月把 2026 年 DRAM 供需缺口预测从 3.3% 上调到 4.9%,称之为 15 年来最严重的存储短缺。HBM 的价格更夸张,HBM3E 单颗堆叠约 300 美元,即将量产的 HBM4 预估单颗 500 美元。海力士 的 2026 年 HBM 产能早就被微软、谷歌、英伟达全部包下,有客户甚至提前全额付了定金抢产能。

显然,AI 数据中心建设的速度,远远快于芯片产能扩张的速度。

「卡脖子」的牛市

稀缺,才是最赚钱的产品。

理解这句话,基本就能理解这轮半导体牛市的核心逻辑。谁卡住了 AI 基建的脖子,谁就拿到了最硬的定价权。反过来,谁的环节能被替代、能被压价,哪怕需求再大,股价也涨不动。

光模块就是后者的典型。Photon Capital 4 月的报告指出,中国光模块占据全球前十中的七席,却没有赚到多少钱,反而赚钱的还是芯片公司。中际旭创和新易盛在 800G、1.6T 光模块上的出货量和成本控制力已经是全球一线水平,直接挤压了 Coherent、Lumentum 这些美股光模块公司的利润率。需求翻倍,利润率反而被压薄。原因就一个:光模块的组装环节不够稀缺。

而存储,成了这一轮美股半导体里最硬的主线。本质上就是因为卡住了脖子,而且越卡越紧。

HBM 不是普通 DRAM。3D 堆叠、TSV 硅通孔、专用封装工艺,每一层技术壁垒都是十几年重资产投入的结果。全球能量产 HBM 的只有三家公司,海力士拿走了大约一半的份额。

有意思的是,这个逻辑放大到宏观的国家层面同样成立。

AI 数据中心基建的真正赢家,并不是「所有半导体国家」,而是那些在过去几年甚至几十年里,刚好在某个不可替代的环节上建成了稀缺产业集群的国家和地区。稀缺,才是重点。

每个地区都有自己的主赛道

在美股社区里看到有人提出这个观点,非常有意思。

站在价值链最顶端的还是美国。

英伟达、AMD、博通的 ASIC 设计,Synopsys 和 Cadence 的 EDA 工具,Arista 的 AI 网络,三大云厂商把算力打包成服务卖给全世界。谷歌、亚马逊、微软 都在加速自研 ASIC。博通和 Marvell 合计拿下了定制 ASIC 代设计市场约 95% 的份额,光谷歌每年在 TPU 开发上就给 博通花大约 80 亿美元。

制造端的核心节点在台和韩国,但两者吃的完全是不同的饭。

而台这边是围绕 TSMC 和先进封装展开。3nm 和 2nm 制程全球只有台积电能量产。TSMC 三座 CoWoS 后端工厂全部满载,交期 52 到 78 周,英伟达一家就锁定了 60% 到 70% 的 CoWoS 产能。TSMC 正在把月产能从 2024 年底的 3.5 万片扩张到 2026 年底的 13 万片,接近四倍。但即便扩了这么多,产能仍然紧张。台的服务器代工体系,鸿海、广达、纬创,也跟着 AI 服务器出货量一起放量。

韩国的故事则完全围绕存储展开。海力士拿下全球 HBM 大约 50% 到 55% 的市场份额,三星占 19% 到 35%,美光大约 5% 到 20%。HBM 和普通内存不是一回事,3D 堆叠、TSV 硅通孔、专用封装工艺,每一层技术壁垒都是韩国企业过去十几年持续砸钱的结果。

日本和荷兰的角色也很重要。东京电子做半导体设备,信越化学和 SUMCO 做硅晶圆,味之素做 ABF 基板材料。日本在芯片终端产品的竞争里早就出局了,但它在材料和精密加工上的位置,到今天没人能替代。

而荷兰就更直接了,ASML 垄断 EUV 光刻机。摩根 1 月给 ASML 大幅上调了目标价到 1400 欧元,预测 2027 年将是 ASML 利润增速最高的一年,EPS 同比增长 57%。他们把这个判断建立在三个驱动力上:先进逻辑代工产能扩张超预期、DRAM 存储领域大规模扩产、以及整体需求表现好于预期。BESI 等荷兰封装设备公司也在 AI 芯片封装需求爆发中拿到了大量订单。

中国和欧洲的切入点不一样,但逻辑是类似的,都是在 AI 基建的某个具体环节上建立了成本优势或交付能力。

中际旭创和新易盛在 800G、1.6T 光模块上的出货量和价格控制力是全球一线水平。但 Photon Capital 的分析也提醒了一个重要的时间窗口:当前光模块公司的高利润率,来自 800G 产能阶段性短缺带来的临时定价权。等到 2026 年下半年到 2027 年 1.6T 量产起来,二三线厂商也把产能补上来之后,模组端的价格压力会很快到来。

欧洲这边,Schneider Electric、ABB、Vertiv 这些做配电和散热的公司,在数据中心用电量暴增的背景下接到了远超预期的订单。Wedbush 的估算是 2026 年 hyperscaler 的 AI 基础设施支出约 7250 亿美元,同比增长 77%,其中电力基础设施是增速最快的子项之一。

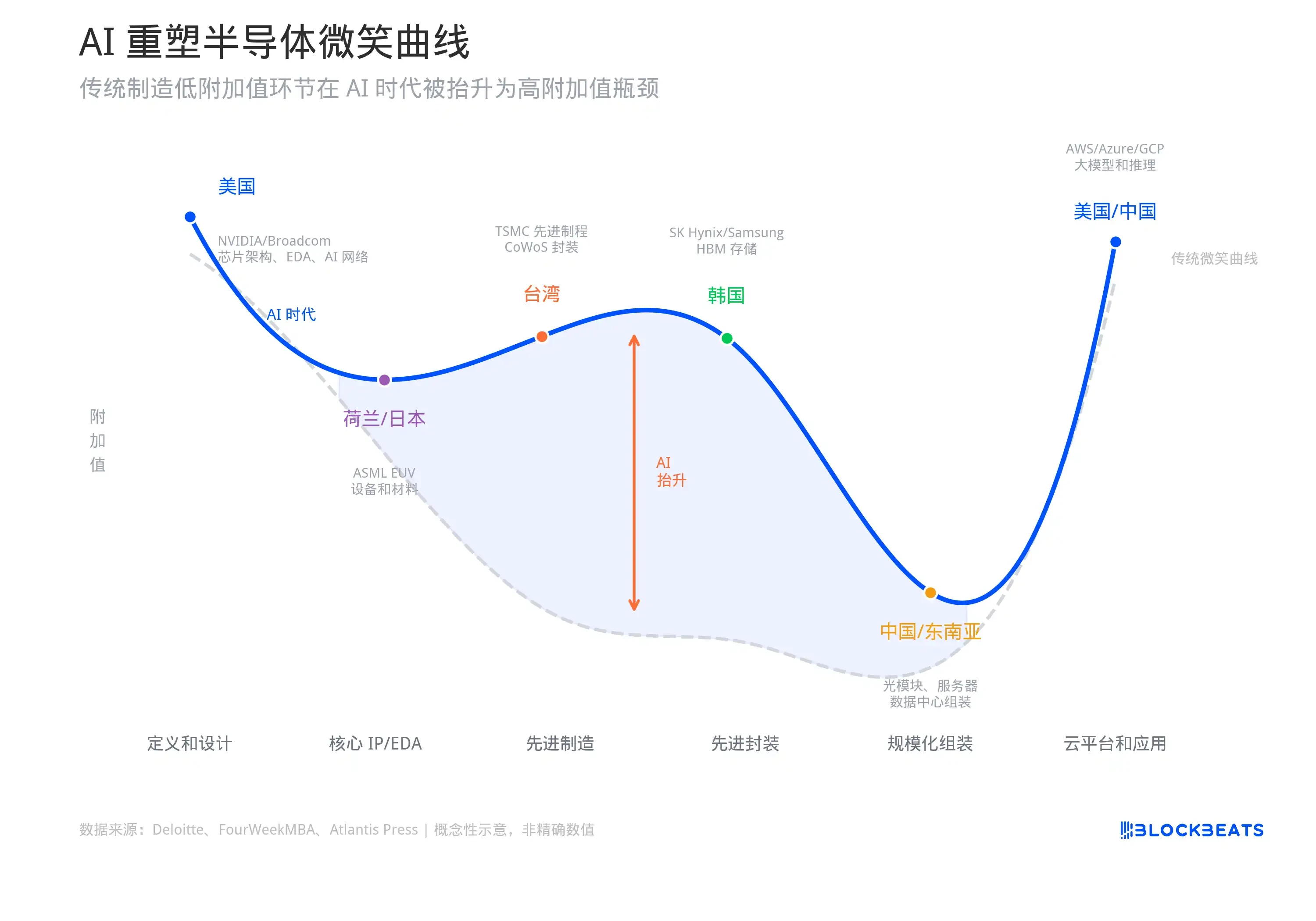

AI 重塑半导体「微笑曲线」

如果用微笑曲线来总结这张图:左端的美国负责「定义和设计」,中段偏高的中国台湾、韩国、荷兰、日本负责「把先进芯片制造出来」,中段偏低的中国台湾、中国、东南亚负责「规模化组装」,右端的美国和中国负责「云平台、模型和客户入口」。

这条曲线的原创者是 Acer 创始人施振荣,1992 年他用这个模型解释为什么 PC 组装利润最薄。

但三十年后,AI 数据中心正在改写这条曲线的形状。

FourWeekMBA 的价值链分析和 Atlantis Press 今年发的一篇论文都指向同一个结论:AI 把传统微笑曲线的中间段重新抬升了。TSMC 的先进封装 CoWoS、海力士 的 HBM 堆叠、ASML 的 EUV 光刻机,这些环节在传统制造业微笑曲线里属于利润最薄的「中间制造段」,但在 AI 时代它们变成了最稀缺的资源,利润率和定价权并不比设计端和应用端低。

论文的数据显示,英伟达 2023 到 2024 年的毛利率是 72.72%,净利率 48.85%。但 TSMC 2026 年 Q1 的毛利率也达到了 66.2%,净利率 50.5%。设计端和制造端的利润率差距正在缩小,这在半导体行业的历史上是前所未有的。

传统微笑曲线认为制造环节利润最薄。AI 把其中最难的制造环节变成了最稀缺的资源。

摩根 3 月那篇亚洲半导体研报总结,有类似的结论:2023 到 2024 年 AI 周期主要集中在 GPU,2025 到 2026 年需求开始向更广泛的产业链扩散,存储、先进封装、定制 ASIC、数据中心网络都在接棒。

每一轮瓶颈轮转,都会把一批之前被忽视的公司推上前台,同时让上一轮涨幅最大的标的进入消化期。

牛还能跑多远?多空观点博弈

我们先来听听多头的。Wedbush 的 Dan Ives 5 月在 CNBC 上直接喊出纳斯达克未来一年看 3 万点,理由是 AI 芯片需求仍然远远大于供给。高盛 给出的数字更具体,2026 年全球 AI 资本开支约 7650 亿美元,到 2031 年将攀升至 1.6 万亿。

摩根 在 3 月发的亚洲半导体研报里明确写道:AI 算力投资仍然处于扩张阶段,半导体行业正在进入一个新的结构性需求周期。

存储方面的多头判断更加激进。高盛 最近把 2026 到 2028 年的 DRAM 供需缺口预测全部下调到更深的短缺区间,2027 年从之前的 -2.5% 修正到 -5.9%,几乎翻倍。他们给出的判断是:这轮存储周期和过去不一样,AI 服务器需求的能见度更高,供给增长被长期锁单协议卡死,价格上涨的持续时间会比市场预期更长。

高盛甚至给 Kioxia 一口气上调了 2027 到 2029 年三年的营业利润预测,幅度从 16% 到 48%,理由是这轮高利润可以持续两到三年。对一家做存储这种强周期生意的公司,给出「高利润持续三年」的判断,这在华尔街是非常罕见的。

摩根的态度转变更有意思。他们在 2024 年还在喊「DRAM 寒冬」,预测价格从 2024 年 Q4 开始多年下跌。结果到了 2025 年,直接翻转成超级周期论,预测 2026 年 DRAM 价格涨 62%,海力士 和 三星的盈利将超出共识预期 30% 到 50%。

但空头的声音也不小,而且来头不小。

Michael Burry 在 5 月公开警告这轮半导体行情和 1999 到 2000 年互联网泡沫的最后几个月高度相似。SOX 年内涨 65%,单周涨 10%,SOXX ETF 比 200 日均线高出 60%,这种技术面的拉伸程度在历史上很少能持续。SEC 的持仓披露显示他买了大量 SOXX、QQQ、英伟达、Palantir 和 Oracle 的看跌期权,到期日设在 2027 年 1 月,行权价远低于当前股价。

英仕曼 Man Group(全球最大的上市对冲基金之一)6 月发了一篇长文专门拆 AI 泡沫风险。他们的核心观点是:围绕 AI 的金融架构已经变得过大、过度杠杆化,并且过度依赖少数几个相互关联的参与者。

他们特别提到,大量 AI 数据中心建设是通过私人信贷融资的,而这些贷款的抵押物是「像手机一样快速贬值的硬件,而不是像建筑物一样的长期资产」。第一波违约可能出现在 2027 到 2028 年,届时初始租约到期,融资假设和现实之间的差距将变得无法回避。

往前看,几个时间节点值得我们关注。

美光 6 月 24 日发财报,HBM 需求和产能分配的前瞻指引将决定存储板块整个夏天的走向。英伟达的下一次财报同样关键,如果 AI 芯片需求出现哪怕轻微的减速信号,整个板块的情绪会再次被重定价。

更远一点看,产能释放的时间线是真正的分水岭。海力士 的 M15X 工厂预计 2027 年中放量,Yongin 新厂提前到 2027 年 2 月。三星的 P5 工厂 2028 年投产。美光的 Idaho Fab 1 预计 2027 年中贡献产出。

这些加起来,行业产能将在 2027 年下半年到 2028 年上半年增加 20% 到 30%。问题是 HBM 需求的复合增长率也在 40% 以上。供给追不追得上需求,取决于 AI 资本开支有没有在那之前放缓。

最后一个变量是地缘政治。半导体供应链的集中度越高,黑天鹅的冲击就越大。TSMC 一家公司占全球先进制程代工 90% 以上,这个数字在牛市里是效率,在冲突场景下是系统性风险。台海、美国对华出口管制的升级路径、日荷在设备管制上的配合程度,这些因素在行情好的时候没人愿意讨论,但一旦有事,定价速度会比任何基本面变化都快。