Japan's Interest Rate Hike Looms: The Final Stress Test for the AI Bull Market?

- Core Viewpoint: The market highly anticipates the Bank of Japan raising rates to 1.0% in June. The real impact is not the rate level itself, but rather that the continued contraction of yen carry trades could amplify volatility and trigger a valuation reassessment of global high-beta assets (AI tech stocks, cryptocurrencies).

- Key Elements:

- Market Consensus Expectation: A Reuters survey shows 66 out of 70 economists expect a rate hike to 1.0% on June 16, with Polymarket's implied probability reaching 98.3%.

- Transmission Mechanism: Yen carry trades borrow low-interest yen to invest in high-yield assets; rate hikes and expectations of yen appreciation force position unwinding, leading to selling of dollar-denominated and risk assets, creating a secondary amplification effect.

- Affected Targets: High-beta assets such as Nvidia (NVDA), Microsoft (MSFT), Bitcoin (BTC), Ethereum (ETH), and leveraged ETFs are highly sensitive to liquidity contraction.

- Risk Core: The market is not trading on the absolute 1% interest rate, but rather on the rising "financing cost threshold" for global risk assets, leading to a decline in valuation multiples for future growth.

- Verification Signal: Post-decision, one must observe the correlation between the yen, Japanese government bond yields, and high-beta assets. If synchronized volatility occurs, it indicates that investors are pricing in the re-contraction of the carry trade chain.

TL;DR

- 시장은 이미 6월 16일 일본은행(BOJ)의 금리 인상을 기본 시나리오로 받아들이고 있습니다: 로이터 조사에 따르면 경제학자 70명 중 66명이 1.0%로의 인상을 예상했으며, Polymarket 관련 시장에서도 약 98.3%의 25bp 인상 확률을 반영하고 있습니다.

- 이번에 전 세계 시장에 실질적인 영향을 미치는 것은 일본 금리가 1%가 되는 것 자체가 아니라, 엔 캐리 트레이드가 계속 축소되면서 AI 기술주, 암호화폐, 고레버리지 자산의 변동성이 확대될 가능성입니다.

- 관련 자산: 엔비디아(NVDA), 마이크로소프트(MSFT), BTC, ETH, 레버리지 ETF, 신흥국 위험자산.

엔비디아, 마이크로소프트, 비트코인 또는 이더리움의 가격 변동을 일상적으로 주시한다면, 일반적으로 미국 인플레이션 데이터, 연방준비제도(연준) 금리 정책 경로, AI 관련 수익 실현 현황, 온체인 자금 흐름 등의 핵심 변수를 추적합니다. 하지만 이번 주, 시장의 관심은 훨씬 더 먼 변수처럼 보이는 일본은행 금리 동향에 집중되고 있습니다.

그 이유는 복잡하지 않습니다. 지난 수년간 엔화는 세계에서 가장 저렴한 자금 조달 통화 중 하나였습니다. 투자자들은 낮은 금리의 엔화를 빌려 달러나 다른 통화로 바꾼 뒤, 더 높은 수익과 더 큰 상승률을 제공하는 자산을 매수할 수 있었습니다. 이것이 바로 엔 캐리 트레이드로, 간단히 말해 저금리 엔화를 빌려 고수익 자산에 투자하는 것입니다.

이는 특정 AI 주식이나 비트코인 주소에 직접적으로 나타나지 않을 수 있지만, 글로벌 위험 선호도와 레버리지 비용에 영향을 미칩니다. 현재 일본은행은 장기간 지속된 초저금리 환경에서 벗어나고 있으며, 시장은 이 '저금리 신용카드'를 얼마나 더 사용할 수 있을지 다시 계산하기 시작했습니다.

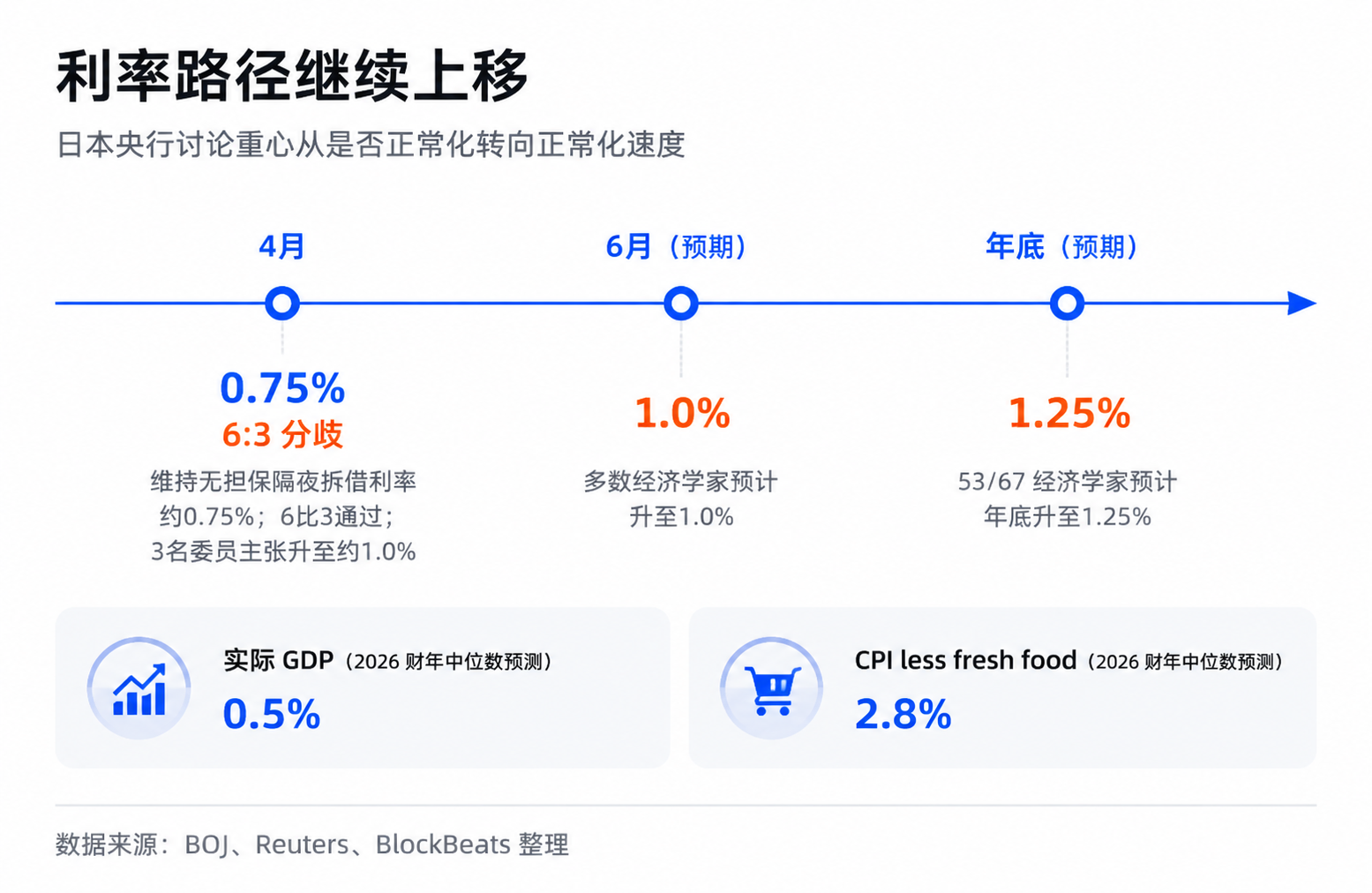

로이터 통신의 6월 10일 보도에 따르면, 경제학자 70명 중 66명은 일본은행이 6월 회의에서 정책 금리를 0.75%에서 1.0%로 인상할 것으로 예상했습니다. 다른 조사에서는 경제학자 67명 중 53명이 연말 금리가 1.25%까지 오를 것으로 전망했습니다. 이 회의는 6월 16일에 종료되며, 6월 15일 기준으로 1.0% 인상은 여전히 경제학자들의 조사 예상치일 뿐, 아직 발표된 결과는 아닙니다.

25 베이시스 포인트(bp)는 크지 않아 보입니다. 시장이 우려하는 것은 '일본 금리가 1%가 된다'는 숫자 자체가 아니라, 장기간 저렴했던 자금이 비싸지기 시작하면서 과거 저비용 자금 조달, 과밀 포지션, 높은 위험 선호도에 의존했던 자산들이 재평가될 가능성입니다. AI 대형 기술주와 암호화폐는 이 체인에서 가장 민감한 최종 단계에 있습니다.

일본은행이 영향을 미치는 것은 글로벌 자금 조달의 기반

엔 캐리 트레이드는 일종의 저금리 신용카드로 이해할 수 있습니다. 차입 비용이 충분히 낮고, 환율이 충분히 안정적이며, 목표 자산이 충분히 빠르게 상승하기만 하면 투자자들은 이 카드를 사용해 레버리지를 확대하려 합니다. 엔화는 오랫동안 이러한 글로벌 신용카드 역할을 해왔습니다.

이 카드가 중요한 이유는 일본 시장에만 서비스를 제공하는 것이 아니기 때문입니다. 저금리 엔화는 달러로 교환되어 미국 주식, 채권, 신흥국, 상품 시장으로 유입될 수 있으며, 간접적으로 암호화폐 시장의 위험 선호도에도 영향을 미칩니다. 글로벌 자산 가격이 상승할 때 캐리 트레이드는 유동성을 확대합니다. 엔화 가치가 상승하거나 일본 금리가 오르면 이 체인은 역방향으로 작용하여 일부 자금이 포지션을 줄이고, 차입금을 상환하며, 레버리지를 낮추도록 강제합니다.

따라서 투자자들은 '일본 경제 규모'만으로 시장 영향을 판단할 수 없습니다. 일본은행이 변화시키는 것은 특정 국내 산업의 수익 전망이 아니라, 글로벌 자금 조달 지도에서 오랫동안 저비용의 기반을 제공했던 부분입니다.

4월 회의에서 이미 이 신호가 감지되었습니다. 당시 일본은행은 무담보 익일물 콜 금리를 약 0.75%로 유지했지만, 투표 결과는 6대 3으로 위원 3명이 즉시 약 1.0%로 인상할 것을 주장했습니다. 같은 달 전망 보고서에서 일본은행은 2026 회계연도 실질 GDP 전망치를 0.5%로 하향 조정하고, 근원 소비자물가지수(CPI) 전망치는 2.8%로 상향 조정했습니다. 정책 논의의 중심은 '정상화 여부'에서 '정상화 속도'로 옮겨갔습니다.

시장의 합의는 여전히 온건한 편입니다: 일본은행은 점진적으로 금리를 인상하고, 정책 소통은 충분히 이루어질 것이며, 일부 엔 캐리 트레이드는 이미 과거 몇 차례 변동성 속에서 해소되었습니다. 그러나 위험 프레임워크는 다른 측면을 바라봅니다. 잔여 레버리지가 존재하는 한, 변동성을 촉발하는 것은 종종 금리의 절대적 수준이 아니라 금리 차이와 환율 예상 변화의 속도입니다.

AI 주식과 암호화폐에 있어 이 속도는 매우 중요합니다. 이들은 모두 높은 베타(beta) 자산, 즉 변동성이 더 큰 자산에 속합니다. 유동성이 풍부할 때는 더 가파르게 상승하고, 위험 선호도가 낮아질 때는 더 빠르게 하락합니다. AI 선두 기업들은 실제 수익과 산업적 추세라는 기반이 있고, 비트코인 역시 ETF, 반감기 주기, 온체인 구조를 가지고 있지만, 이들의 한계 가격 결정은 여전히 글로벌 위험 선호도에 크게 의존합니다.

저렴한 자금이 줄어들면, 시장이 반드시 AI 스토리나 암호화폐 스토리를 즉시 부정하는 것은 아니지만, 미래 성장에 대해 기꺼이 지불하려는 평가 배수는 낮출 가능성이 있습니다.

25bp는 레버리지와 환율에 의해 증폭됩니다

단순히 25 베이시스 포인트만 놓고 보면, 일본의 금리 인상이 글로벌 자산에 충격을 주지 않을 것처럼 보입니다. 문제는 캐리 트레이드가 단순한 예대 비교가 아니라 레버리지, 환율, 과밀 포지션이 결합된 시스템이라는 점입니다.

전형적인 엔 캐리 트레이드는 세 가지 수익원을 가집니다: 엔화 차입 비용이 낮고, 매수 자산의 수익률이 높으며, 엔화가 가치 상승을 하지 않거나 오히려 하락하는 것입니다. 이 세 가지 조건이 충족되면 거래는 순조롭습니다. 일본 금리가 오르면 첫 번째 수익원이 압축됩니다. 시장이 엔화 강세를 예상하기 시작하면 세 번째 수익원도 위험이 됩니다. 투자자는 수익이 줄어들 뿐만 아니라 환율에서 손실을 볼 수도 있습니다.

이것이 바로 1% 자체는 무섭지 않을 수 있지만, 0.75%에서 1.0%로 이동하고, 시장이 연말 1.25%를 예상하게 되면 자금 운용의 계산이 바뀌는 이유입니다. 캐리 트레이드가 가장 두려워하는 것은 비용이 서서히 상승하는 것이 아니라, 모두가 동시에 같은 거래가 더 이상 유리하지 않다는 것을 깨닫고 서둘러 포지션을 청산하는 상황입니다.

청산은 일본의 국내 정책을 글로벌 위험 자산으로 전달합니다. 투자자들은 엔화를 다시 매수하여 대출을 상환해야 하므로, 달러 자산, 기술주, 암호화폐, 상품, 신흥국 포지션 등을 매도할 수 있습니다. 많은 자금이 동시에 유사한 움직임을 보이면, 가격 하락은 추가적인 리스크 관리, 증거금, 변동성 모델 조정을 촉발하여 2차 증폭을 일으킵니다.

국제통화기금(IMF)은 2026년 4월 세계 금융 안정 보고서에서 캐리 트레이드 청산이 자본 흐름, 채권 수익률 변동성, 레버리지 ETF, 비은행 기관의 레버리지 축소 등을 통해 시장 변동성을 확대할 수 있다고 경고했습니다. 여기서 중요한 점은 특정 하락이 반드시 일본은행 단독으로 인한 것이라는 의미가 아니라, 이 메커니즘이 실제로 존재하며 유동성이 부족할 때 충격을 심화시킬 수 있다는 사실입니다.

지난 2년 동안 시장은 유사한 현상을 여러 번 목격했습니다: 연준의 새로운 소식이나 특정 기업의 펀더멘털이 갑자기 악화되지 않았음에도 불구하고, 모멘텀 주식, AI 기술주, 비트코인이 동시에 변동하는 경우가 있었습니다. 기관 분석가들은 흔히 엔 캐리 트레이드 청산을 그 이유 중 하나로 꼽습니다. 엄밀히 말하면 이는 시간상의 높은 일치성과 메커니즘상 설명 가능성만을 입증할 뿐, 유일한 인과관계를 증명하는 것은 아닙니다. 그러나 트레이딩에 있어 상관관계와 전달 메커니즘은 그 자체로 충분히 중요한 위험 변수입니다.

시장이 거래하는 것은 자금 조달 문턱의 상승

더 정확히 말하면, 시장이 거래하는 것은 '일본 금리 인상이 AI를 망친다'가 아니라 '글로벌 위험 자산의 자금 조달 문턱이 높아진다'는 점입니다. 이는 서로 다른 두 가지 사건입니다.

AI 랠리에는 여전히 자체적인 동력이 있습니다. 클라우드 업체들의 자본 지출, GPU 수요, 모델 애플리케이션 도입, 기업 소프트웨어 매출 등이 엔비디아, 마이크로소프트와 같은 기업들의 장기적인 펀더멘털입니다. 비트코인 역시 ETF 자금, 규제 프레임워크, 거시경제적 안전자산 내러티브, 온체인 공급 구조 등 자체적인 동력을 가지고 있습니다. 일본은행이 이러한 변수들을 대체하지는 않을 것입니다.

그러나 높은 밸류에이션 단계에서 펀더멘털은 장기적인 가치가 있는지에 대한 답을 제공하는 반면, 유동성은 시장이 이 미래 가치를 얼마나 높은 배수로 매수할 의향이 있는지를 결정합니다. 글로벌 저비용 자금 조달이 더 풍부할 때 투자자들은 먼 미래의 성장에 더 높은 가격을 지불하려 합니다. 자금 조달 비용이 상승하고 위험 선호도가 낮아지면, 동일한 성장 스토리도 더 낮은 할인율이 적용될 수 있습니다.

이것이 바로 잠재적 자금 조달 비용의 의미입니다. 이는 반드시 특정 기업의 대출 금리 상승이나 특정 펀드가 직접 엔화를 빌렸다는 형태로 나타나지는 않습니다. 오히려 시장 전반의 레버리지 온도와 같습니다: 자금이 저렴할 때 투자자들은 높은 변동성 자산을 추구합니다. 자금이 비싸지면 시장은 손실, 장기 수익, 밸류에이션 거품에 대한 인내심이 낮아집니다.

따라서 이번 일본은행 회의의 시장적 의미는 1%가 고금리인지 여부에 있지 않습니다. 미국이나 많은 신흥국에 비하면 1%는 당연히 높은 금리가 아닙니다. 그러나 엔화가 글로벌 자금 조달 통화로서의 역사 속에서 이는 방향의 변화를 의미합니다. 장기간 저렴한 레버리지를 제공해온 자금 파이프라인이 초저비용에서 정상 비용으로 이동하고 있습니다.

'캐리 트레이드가 대부분 청산되었다'는 것이 위험이 사라졌다는 의미는 아닙니다. 일부 거래는 실제로 과거 몇 차례 변동성 속에서 포지션이 축소되었고, 시장은 6월 금리 인상 기대치를 선반영했습니다. 그러나 은행 시스템, 역외 엔화 대출, 비은행 레버리지에 잔여 익스포저가 남아 있는 한, 가격은 계속해서 정상화 속도에 민감하게 반응할 것입니다.

더 중요한 점은 엔화가 눈에 보이는 앵커 중 하나일 뿐이라는 것입니다. 지난 몇 년간 글로벌 위험 자산은 연준에만 의존한 것이 아니라 다양한 저비용 자금 조달 통화, 역외 유동성, 교차 시장 레버리지의 영향을 받아왔습니다. 이러한 자금 조달원이 동시에 더 이상 저렴하지 않게 되면, 연준이 완화적인 기조로 돌아선다 하더라도 다른 통화 시스템의 긴축 기조를 완전히 상쇄하지는 못할 수 있습니다.

결정 이후 엔화, 일본 국채, 고베타 자산 간의 연계성 주목

이 동향의 확인 지점은 명확합니다: 6월 16일 일본은행 결정 이후, 시장이 단순히 '예상된 호재를 매수하고 재료 소멸 후 매도(buy the rumor, sell the fact)'하는 패턴을 보일지, 아니면 더 빠른 정상화 경로를 재평가하기 시작할지입니다.

일본은행이 경제학자들의 조사 예상대로 금리를 1.0%로 인상하지만, 그 표현이 온건하고 달러-엔 환율이 안정적으로 반응하며 미국 기술주와 암호화폐가 동시에 압박을 받지 않는다면, 이는 이미 소화된 정책 이벤트에 가깝습니다. 시장은 계속해서 AI 수익, 연준 경로, 미국 수익 주기를 주요 동력으로 삼고 일본 요인은 일시적인 변수로 간주할 것입니다.

만약 결정 또는 기자회견 내용이 시장으로 하여금 연말 1.25% 또는 그 이상의 경로를 선제적으로 가격에 반영하게 하고, 엔화