일주일 천만, 코인 투자자들의 새로운 미국 주식 사냥터

- 핵심 의견: 암호화폐 업계가 무기한 계약의 자금 조달 비율 차익 거래 전략을 미국 주식에 적용하고 있으며, '현물 매수 + 선물 공매도' 헤지 전략을 통해 높은 자금 조달 비율을 확보하여 안정적인 '임대료' 수익을 창출하고 있습니다. 이는 암호화폐 금융 혁신이 전통 자산으로 침투하는 초기 단계의 혜택입니다.

- 핵심 요소:

- 무기한 계약은 자금 조달 비율 메커니즘을 통해 매수-매도 세력을 균형 있게 조정하며, 매수 세력이 과도할 경우 공매도 세력에게 수수료를 지불해야 하며, 이 수수료는 연간 수백 퍼센트에 달할 수 있습니다 (예: 삼성전자, 바이낸스에서 364% 기록).

- 암호화폐 대형 투자자 Cbb는 현물로 미국 주식을 매수하고 동시에 Hyperliquid에서 무기한 계약을 공매도하는 헤지 전략을 통해 최근 몇 달간 240만 달러의 자금 조달 비용을 벌어들였으며, 주가 변동과는 무관합니다.

- Ethena와 같은 기관들은 델타-중립 차익 거래 전략을 미국 주식 무기한 계약에 적용할 계획이며, 연간 수수료를 통해 4천만 달러에서 8천만 달러의 안정적인 수익을 창출할 수 있을 것으로 추정합니다.

- 바이낸스는 이미 7000개 이상의 미국 주식에 대한 현물 및 무기한 계약 거래를 지원하고 있으며, Hyperliquid와 같은 탈중앙화 플랫폼의 미결제 약정은 지속적으로 증가하여 시장 기반이 확대되고 있습니다.

- 이러한 차익 거래 기회의 초기 혜택 창은 차익 거래 자금의 유입으로 인해 좁아질 수 있으며, 이는 비트코인 무기한 계약 수수료율이 연 18%에서 9%로 압축된 사례와 유사합니다.

선물, 옵션, 차액결제거래(CFD). 이런 것들은 듣기만 해도 전문적으로 느껴집니다.

과거에는 많은 사람들이 파생상품이 전통 금융 시장에서 가장门槛이 높은玩法이라고 생각했지만, 이러한玩法들은 암호화폐 업계에서 점점 더 흔해지고 있습니다.

최근 암호화폐 커뮤니티에서 화제가 되는 것은 미국 주식 자체뿐만 아니라, "요즘 Hyperliquid에서 차익거래하며 꽤 재미를 보고 있는데, 더 이상 투자 리서치를 하고 싶지 않다", "내 눈에는 오직 funding(funding rate)만 보인다"와 같은 논의들입니다.

몇 년 전만 해도 이런 이야기는 비트코인, 이더리움의 차익거래 기회를 뜻했지만, 미국 주식의 온체인(上链)이 새로운 트렌드가 되면서 이제 그들이 주목하는 대상은 삼성, 엔비디아, 게임스톱과 같은 미국 주식으로 바뀌었습니다.

지금은 미국 주식 투자가 거의 머리를 쓰지 않아도 될 정도가 되었습니다. 반도체, 에너지, 광학과 같은 인기 섹터에 눈을 감고 돈을 넣기만 하면 계좌는 대부분 오릅니다. 주변에는 항상 한두 종목을 찍어서 수익을 두 배로 불린 사람들이 있습니다. 하지만 이 똑똑한 암호화폐 업계 종사자들은 주가가 오르내리는 것과는 전혀 상관없는 방식으로 돈을 벌고 있습니다.

한 무리의 '코인' 사용자들이 암호화폐 시장의 방식을 이용해 미국 주식으로 새로운 돈벌이를 조용히 시작하고 있습니다.

절대 만기가 도래하지 않는 계약

이 로직은 '무기한 계약(perpetual contract)'이라는 것에서부터 시작됩니다. 무기한 계약은 암호화폐 시장에서 거래량이 가장 높은 '이색 선물'의 일종으로, 만기交割가 필요 없고 수동으로 롤오버(展期)할 필요 없이, 오르내림에 베팅하고 레버리지를 사용하는 데 특화되어 있습니다. 5달러로 50달러 포지션을 열 수 있고, 24시간 매매가 가능하며, 밤 3시에 갑자기 주문하고 싶어도 막는 사람이 없습니다.

하지만 무기한 계약은 탄생과 동시에 한 가지 문제점을 안고 있었습니다. 만기가 없는 계약이 어떻게 실제 주식 가격에 연동되어 벗어나지 않을 수 있을까요?

암호화폐 업계가 무기한 계약에 대한 해결책으로 도입한 것은 '자금 조달 비율(funding rate)'이라는 메커니즘입니다.

자금 조달 비율은 쉽게 말해 '인두세'와 같아서, 사람이 많은 쪽이 비용을 지불합니다.

예를 들어, 당신이 엔비디아를 낙관하여 미국 주식 시장이 열릴 때까지 기다리지 않고, 계약에서 5배 롱(long) 포지션을 열었다고 가정해 보겠습니다.

하지만 문제는 이런 방식으로 투자하려는 사람이 너무 많다는 것입니다. 롱 쪽에 사람이 몰리고, 숏(short) 쪽은 거의 없습니다. 양쪽의 균형을 맞추기 위해 시스템은 사람이 적은 쪽이 돈을 받고, 많은 쪽이 돈을 내도록 규정합니다. 따라서 롱 포지션을 가진 당신은 몇 시간마다 자동으로 숏 포지션을 가진 사람들에게 일정 금액을 송금하게 됩니다. 당신과 함께 롱을 하는 사람이 많을수록 지불하는 금액도 늘어나며, 너무 비싸면 마치 벌금을 내는 것처럼 느껴질 수 있습니다.

그렇다면 이 '벌금'이 얼마나 비쌀까요? 실제 수치 몇 개만 보면 바로 알 수 있습니다.

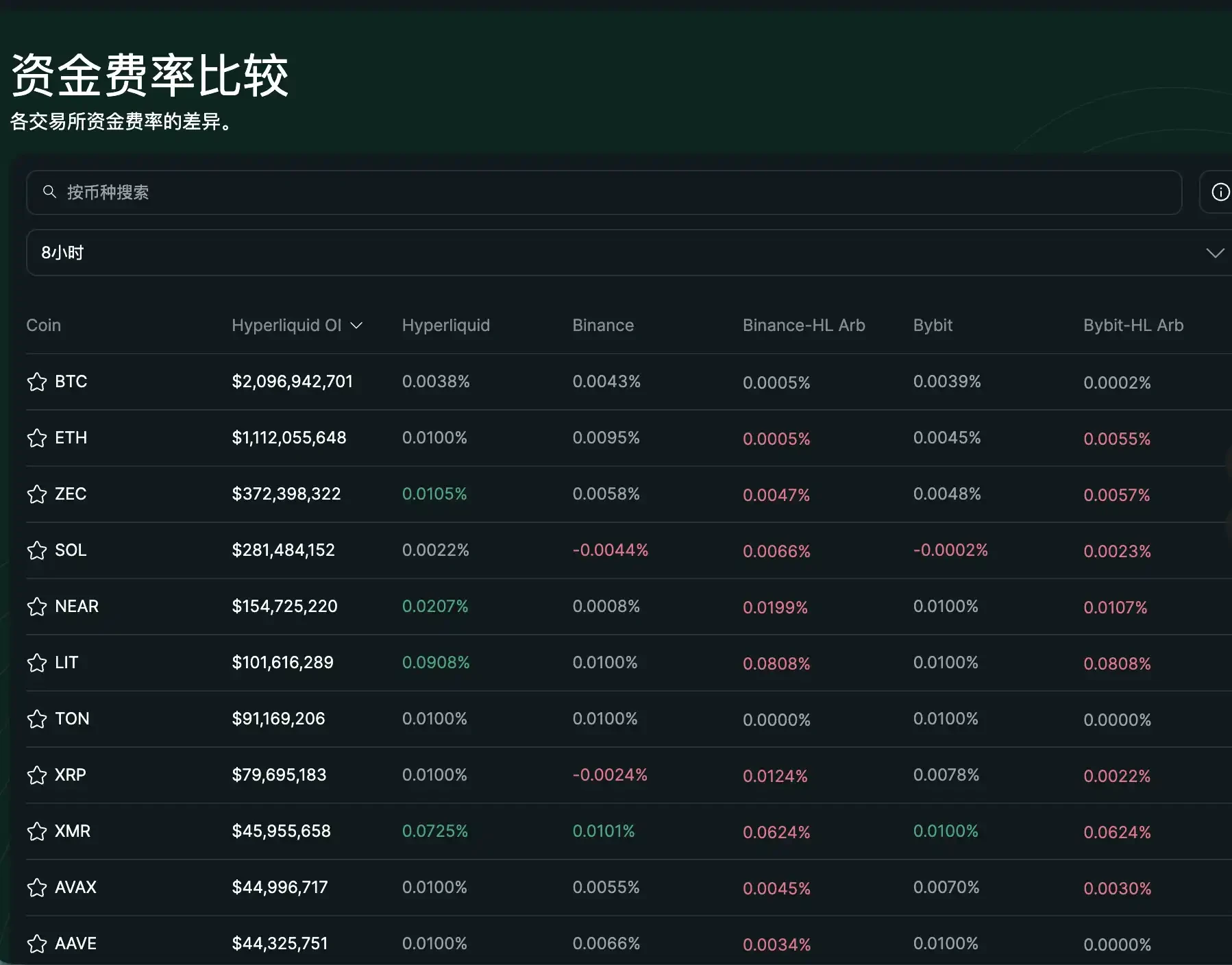

Binance는 전 세계에서 거래량이 가장 큰 암호화폐 거래 플랫폼입니다. 이곳의 삼성전자 무기한 계약 롱 포지션 비율을 연간(年化) 기준으로 환산하면 364%입니다. 이는 삼성전자에 풀 포지션으로 롱을 잡고 1년 내내 버틴다면, 이 인두세만으로도 세 배가 넘는 원금을 까먹게 된다는 뜻입니다. 노키아는 연 403%, BBX는 591%입니다.

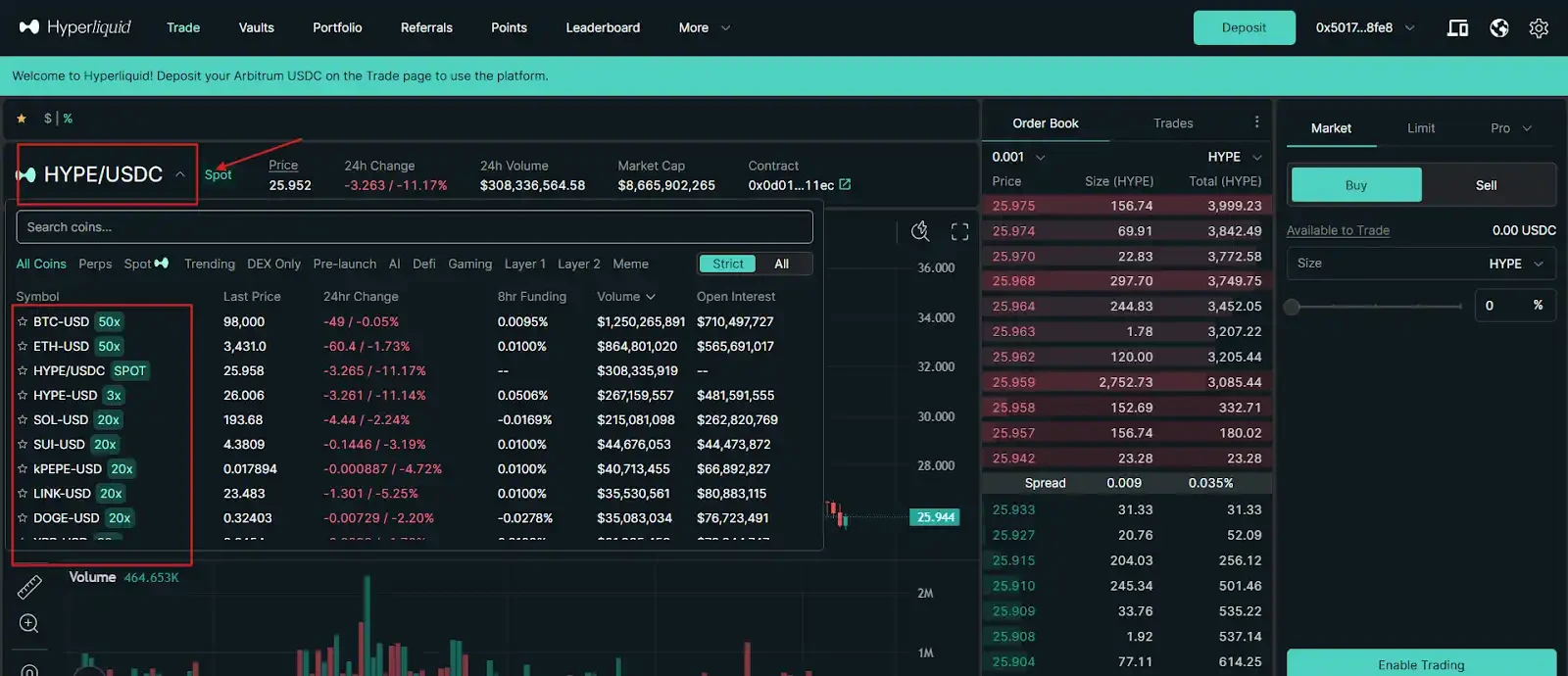

또 하나 빼놓을 수 없는 플랫폼은 Hyperliquid입니다. 현재 온체인(체인 상에서) 거래량이 가장 큰 탈중앙화 무기한 계약 거래 플랫폼으로, 계좌 등록이나 KYC(신원 확인)가 필요 없으며 누구든지 지갑을 연결하여 바로 거래할 수 있습니다. 암호화폐 업계에서 무기한 계약을 중앙화 거래소 수준의 경험에 가장 가깝게 구현한 제품입니다.

Hyperliquid 거래 인터페이스

위에 보시다시피 Dell은 281%, GameStop(GME)은 227%, Zoom조차 287%입니다. 화상 회의를 제공하는 회사임에도 불구하고 이렇게 많은 사람들이 레버리지를 걸어 주가 상승에 베팅하고 있습니다.

이 비율의 흥미로운 점은 다름 아닌 시장의 롱-숏 열기를 보여주는 명확한 신호라는 것입니다.

현재 시장에서 얼마나 많은 사람들이 흥분 상태인지 알 수 있습니다. 어떤 주식이 최근 가장 강하게 추격당하고, 롱 포지션을 잡은 사람이 가장 많은지, 그 비율이 가장 높습니다. 반대의 경우도 성립합니다. 미국 최대 제약사 중 하나인 일라이 릴리(Eli Lilly)의 주식 비율은 Binance와 Hyperliquid 두 거래 플랫폼 모두에서 마이너스(-)입니다. Binance에서 일라이 릴리를 롱으로 잡으면 비용을 내지 않을 뿐만 아니라 연 65%를 추가로 받을 수 있으며, Hyperliquid에서는 103%를 받을 수 있습니다.

이는 일라이 릴리를 숏(공매도)하는 사람이 너무 많아서, 시스템이 균형을 유지하기 위해 오히려 돈을 주고 롱 포지션을 유치해야 한다는 것을 의미합니다. 같은 주식이라도 거래 플랫폼에 따라 비율이 달라집니다. 애플은 Binance에서 0%이고, Hyperliquid에서는 연 -14%입니다. 이 차이 자체가 차익거래의 공간이 됩니다. 이 숫자는 속일 수 없습니다. 더 강하게 밀어붙일수록 반대편에 서 있는 사람이 더 큰 이익을 얻습니다.

이러한 극단적인 비율은 Hyperliquid와 같은 플랫폼에서 실시간으로 확인 가능하며, 이는 교차 거래 플랫폼 차익거래 기회(예: Binance와 Hyperliquid 간의 비율 차이)를 낳고 있습니다.

미국 주식 온체인 이후의 새로운 사업

Cbb(X: @Cbb0fe)는 암호화폐 업계에서 어느 정도 알려진 '큰 손'으로, 초기 자금을 암호화폐 시장에서 벌었습니다. 수년간 토큰 무기한 계약 차익거래를 해왔으며, 초기에 Hyperliquid 체인에서 차익거래 봇을 운영하여 500만 달러를 벌어들인 방법을 공개적으로 포스팅한 적이 있습니다.

그는 또한 이러한 방식을 미국 주식에 이식한 최초의 인물 중 한 명입니다.

Cbb의 운영 로직은 매우 간단합니다. 한편으로는 합법적인 시장에서 실제 주식을 매수하고, 다른 한편으로는 같은 수량의 계약에서 숏(공매도) 포지션을 잡는 것입니다. 주가가 오르면 현물 쪽에서 번 돈이 계약 손실을 메꾸고, 주가가 내리면 계약 쪽에서 번 돈이 현물 손실을 메꿉니다.

양쪽을 헤징(对冲)하면 주가 등락은 그에게 전혀 상관없게 됩니다. 그가 유일하게 신경 쓰는 것은 중간의 인두세입니다. 그는 최근 자금 조달 비율(funding fee)만으로 240만 달러를 벌었다고 말합니다. 밖에서는 수많은 사람들이 미국 주식 투자에 열광하며 돈을 벌고 있을 때, 그는 금을 캐는 사람들에게 삽을 파는 격입니다. 이제 미국 주식 무기한 계약이 활성화되면서, 그는 암호화폐 업계에서 익힌 이 전략을 애플, 삼성과 같은 종목에 그대로 적용하고 있습니다.

여기서 어떤 사람들은 이런 기회가 왜 하필 암호화폐 업계에만 존재하는지, 전통 금융에서는 불가능한지 의문을 품을 수 있습니다. 사실 전통 시장에도 비슷한 것이 있습니다. 주식 대여 수수료(借券费), 익일 이자(隔夜利息) 등이 있어서 레버리지로 롱을 잡거나 주식을 빌려 숏을 잡을 때 비용을 지불해야 합니다. 하지만 그 비용은 증권사 호주머니로 들어가며, 전체 메커니즘이 투명하지 않습니다. 시장 전체의 롱-숏 비율을 알 수 없고, 상대방이 되어 이 수수료를 받을 수도 없습니다. 증권사가 이 사업을 독점하고 있어 일반인은 돈을 낼 뿐 받을 자격이 없습니다. 무기한 계약은 이 메커니즘을 공개하여 누구나 실시간 비율을 볼 수 있고, 누구나 그 돈을 받는 사람이 될 수 있게 했습니다. 이것이 암호화폐 업계가 만들어낸 것으로, 이제 미국 주식 시장에 적용되고 있는 것입니다.

Cbb와 같은 개인뿐만 아니라 기관들도 이 '뚱뚱한 고기'를 주목하기 시작했습니다.

Ethena는 이더리움 생태계에서 가장 큰 스테이블코인 프로젝트 중 하나로, 준비금의 일부를 이 전략에 투입하여 헤징하는 방안을 검토 중입니다. 그들 자체 계산에 따르면, 이 부문에서 매년 4000만 달러에서 8000만 달러의 추가 수익을 올릴 수 있을 것으로 예상됩니다.

Ethena는 델타 중립(Delta-neutral) 헤징(현물 롱 + 무기한 숏)을 통해 자금 조달 비율(funding rate)을 포착하며, 이것이 USDe 수익률의 핵심 메커니즘이 되었습니다. 이 전략은 이미 그들의 프로토콜 메커니즘에 포함되어 있으며, 단순한 투기성 수익이 아닌 정량화 가능한 '임대 수익' 성격의 수입입니다.

기관에게 이것은 도박이 아닙니다. 자산 배분에 포함시킬 수 있는 안정적인 현금 흐름이며, 그 성격은 임대 수익에 더 가깝습니다. 다만 세입자는 레버리지를 이용해 미국 주식에 투자하려는 사람들일 뿐입니다.

그렇다면 삼성 364%, BBX 591%와 같은 천문학적인 연간 수익률 숫자는 계속 존재할까요, 아니면 언젠가는 평준화될까요?

비트코인을 참고해 보겠습니다. 초기 비트코인 무기한 계약의 자금 조달 비율 연간 수익률은 장기적으로 약 18% 수준이었습니다. 이후 현물 ETF가 상장되고 월스트리트의 차익거래 자금이 유입되면서 몇 달 만에 비율이 9%로 떨어져 반토막이 났습니다.

미국 주식 무기한 계약도 비슷한 길을 걸을 가능성이 높습니다. 현재 비율이 높은 것은 아직 차익거래를 위해 진입하는 사람이 많지 않고, 시장의 두께(호가 창의 깊이)도 얇기 때문입니다.

하지만 현재 Binance는 7000개가 넘는 주식의 현물 거래를 상장했고, 뉴욕증권거래소(NYSE)는 24시간 거래를 추진 중이며, 미국 선물 규제 기관인 CFTC(상품선물거래위원회)도 무기한 계약에 대한 규제 합법화 경로를 마련하겠다는 의사를 비추기 시작했습니다. 양측 모두 중간 지점을 향해 나아가고 있습니다. 현재 CFTC는 이미 비트코인 무기한 계약에 대한 규제 준수 경로를 열었고, Coinbase와 같은 플랫폼은 모의 무기한 계약 상품을 출시했으며, Hyperliquid의 주식 무기한 계약 미결제약정(OI)은 지속적으로 증가하고 있습니다. 차익거래 자금이 유입되면서 비트코인 초기 18%에서 9%로의 압축 경로와 유사한 비율 압축이 미국 주식 무기한 계약에서도 재현될 가능성이 높습니다.

따라서 현재 단계는 본질적으로 초기 단계의 혜택 기간(early红利窗口)이라고 할 수 있습니다. 먼저 뛰어든 사람이 가장 두꺼운 고기를 먹을 수 있습니다.