MLCC 가치량 182% 급등, 엔비디아 새 랙에서 AI 차기 '품귀 품목' 발견

- 핵심 의견: 골드만삭스와 모건스탠리는 MLCC(적층 세라믹 콘덴서)가 GPU, 메모리에 이어 AI 공급망의 새로운 병목 현상이 되고 있다고 지적합니다. 엔비디아의 새 랙 사용량이 182% 급증하면서 MLCC 시장은 2025~2030년 사이 4배 이상 성장할 것으로 예상되며, 공급 부족으로 일본 주요 업체들이 가격을 인상하여 새로운 물량·가격 동반 상승 사이클이 시작되었습니다.

- 핵심 요소:

- 시장 규모 전망: 골드만삭스는 AI 서버 MLCC 시장 규모가 2025회계연도 약 14억 달러에서 2030회계연도 약 58억 달러로 급증하며 연평균 성장률 34%를 기록할 것으로 예상합니다.

- 수요 촉진 요인: 엔비디아의 새로운 Vera Rubin 랙에서 단일 랙당 MLCC 가치량이 1,530달러에서 4,320달러로 182% 급증하여 BOM에서 세 번째로 높은 비용을 차지하는 부품이 되었습니다.

- 수급 불균형: MLCC 업계의 연간 생산 능력 증가율은 10%를 약간 상회하는 반면, AI 서버 수요는 4.3배 증가할 것으로 예상되어 고급 제품의 리드 타임이 20주를 초과했습니다.

- 가격 인상 사이클 시작: 일본의 무라타 제작소와 태양유전이 15%~35%의 인상률로 선제적으로 가격을 인상했습니다. 일본의 4월 MLCC 수출 가격은 전년 동월 대비 16% 상승하여 수요 강도를 입증했습니다.

- 수익 탄력성 두드러짐: 골드만삭스는 5%의 가격 인상만으로도 무라타의 영업 이익이 약 13% 증가하고, 태양유전의 영업 이익은 최대 37%까지 증가할 수 있다고 추정합니다.

- 섹터 추격 상승 여력: MLCC 가격 인상은 DRAM, ABF 기판 등 AI 핵심 부품에 비해 현저히 뒤쳐져 있습니다. 골드만삭스는 MLCC의 가격 인상 여력이 가장 길고 지속성이 가장 강하며, 현재는 여전히 초기 단계에 있다고 판단합니다.

原文标题:Goldman, Morgan Stanley Sound Alarm: MLCCs Become AI Supply Chain's Scarcest Puzzle Piece, Nvidia Next-Gen Rack Usage Surges 182%

原文作者:BitGo Finance

原文编译:Peggy

编者按:AI 基础设施的供应瓶颈正在从 GPU、内存、数据中心和电力系统,继续向更底层的硬件元件扩散。高盛与摩根士丹利最新将目光投向 MLCC——这一长期被视为普通被动元件的多层陶瓷电容器。

在 AI 服务器中,MLCC 负责稳定电流、过滤噪声,是保障芯片高速运行的关键元件。随着 Nvidia 新一代机架架构推高单机架 MLCC 用量,其价值量正快速上升。高盛预计,AI 服务器 MLCC 市场将在 2025 至 2030 年间增长逾四倍,而行业产能年增速仅略高于 10%,供需错配正在成为本轮行情的核心变量。

更重要的是,价格周期已经启动。村田、太阳诱电等日本龙头率先提价,日本出口数据也开始验证需求强度。对于资本市场而言,MLCC 的逻辑并不复杂:需求来自 AI 服务器和高端汽车,供给扩张受限,价格上行又能显著放大利润弹性。

从芯片到电容器,AI 供应链的定价权正在向更细分、更隐蔽的环节传导。MLCC 是否会成为「下一个存储芯片」,仍取决于 AI 服务器需求能否持续兑现;但可以确定的是,这个曾经不起眼的基础元件,已经站到了新一轮量价齐升周期的起点。

以下为原文:

人工智能(AI)军备竞赛中的供应瓶颈,正在依次点燃各类硬件板块的机会。继数据中心、能源基础设施、存储芯片成为资本关注焦点之后,华尔街巨头高盛和摩根士丹利在最新报告中同时指向了一个长期被低估的基础元件:多层陶瓷电容器(MLCC)。两家机构预计,MLCC 将成为下一个「量价齐升」的关键战场,而这轮由 AI 驱动的增长周期,可能是历史上规模最大的一轮。

高盛分析师 Daiki Takayama 在报告中指出,AI 服务器 MLCC 市场规模预计将从 2025 财年的约 2150 亿日元(约合 14 亿美元),飙升至 2030 财年的约 9200 亿日元(约合 58 亿美元),增幅超过四倍,复合年增长率达 34%。高盛直言,当前由 AI 驱动的 MLCC 周期「将是历史上规模最大、持续时间最长的一轮,我们认为目前仍处于早期阶段」。

MLCC:维持 AI 服务器运转的「隐形心脏」

MLCC(Multi-layer Ceramic Capacitor,多层陶瓷电容器)可以理解为一种极其微型、响应速度极快的充放电单元。不同于普通电池用于储存大量能量并缓慢释放,MLCC 储存的能量很少,但可以在极短的毫秒级甚至更短时间内完成充放电。它的核心作用在于平滑电源波动和过滤噪声:吸收瞬时电压尖峰,或在电压骤降时迅速补足电流,为敏感芯片提供稳定电流,并阻断可能破坏数字信号的电气干扰。

AI 服务器的运行特性,使 MLCC 变得不可或缺。当 AI 模型进行大规模计算时,处理器的功耗需求可能在微秒级瞬间飙升,而在计算结束后又迅速降至接近零。电源系统本身难以及时响应如此剧烈的波动。MLCC 通常被直接安装在 AI 芯片附近,在功耗峰值出现时瞬间释放能量,防止服务器宕机。由于 Nvidia GPU 等 AI 芯片需要同时处理数十亿个任务,一台顶级 AI 服务器机架最多可能需要 60 万颗 MLCC 协同工作,才能维持系统稳定。

高盛分析师 Nelson Armbrust 进一步指出,MLCC 已成为 AI 服务器物料清单(BOM)中成本第三高的元件,仅次于 GPU 和内存。目前整体 MLCC 市场规模约为 150 亿美元,其中服务器相关市场约为 13 亿美元,正以 80% 的复合年增长率扩张。相比之下,汽车、智能手机等其他应用领域的需求增长已明显放缓。Daiki Takayama 预计,MLCC 在 AI 服务器 BOM 中的成本占比,将从当前约 0.5% 逐步升至约 1%。

结构性供需矛盾:年产能增速仅 10%,难以承受四倍需求冲击

点燃市场关注的核心因素,在于 MLCC 行业正面临严重的结构性供需失衡。高盛分析师 Allen Chang 明确指出,整个 MLCC 行业的年产能增速仅略高于 10%。此外,由于设备和材料较多依赖厂商内部生产,扩产进度受内部工程资源限制,很难显著加速。然而,来自 AI 服务器的需求冲击完全不在同一量级。高盛预计,2025 财年至 2030 财年期间,AI 服务器带来的 MLCC 需求将增长约 4.3 倍。

更令市场担忧的是,汽车电动化推动的高压、高容 MLCC 需求仍然强劲,单车 MLCC 用量还在持续提升。AI 服务器和电动汽车这两大需求支柱,正在共同消耗本就有限的新增产能。这也导致即便消费电子需求下滑,相关客户仍在积极寻求长期供应协议,以防范未来短缺风险。

当前市场紧张的信号已经在多个层面出现:高端 MLCC(高容量、高电压规格)的交货周期已超过 20 周;低容量和消费级 MLCC 受囤货和重复下单影响,现货及分销渠道价格上涨 20% 至 40%;镍、银等关键原材料价格仍处高位,对各类产品成本形成压力。

涨价周期正式开启:日本双雄率先提价,官方数据确认趋势

价格信号正在快速增强。日本两大龙头企业村田制作所(Murata Manufacturing)和太阳诱电(Taiyo Yuden)的提价动作,标志着 MLCC 涨价周期正式开启。村田自今年 4 月 1 日起,将 AI 服务器和高端汽车应用中的 MLCC 产品价格上调 15% 至 35%。太阳诱电也已通知客户,将自 5 月起对多条产品线进行价格调整,涉及 MLCC、电感器、射频器件、FBAR/SAW 器件和铝电解电容器等,理由是贵金属等多种原材料成本持续上涨。

日本财务省 5 月 28 日公布的贸易统计数据,从宏观层面验证了这一涨价趋势。数据显示,4 月 MLCC 平均出口价格环比上涨 3%,同比上涨 16%;出口量同比增长 10%;出口额同比大增 28%。高盛认为,这一数据印证了近期日本 MLCC 厂商财报中释放出的信号:所有公司均确认订单动能依然强劲。

从整个 AI 供应链的时间线来看,高盛的分析框架显示,MLCC 的涨价明显滞后于 DRAM、NAND 存储、ABF 载板、覆铜板(CCL)等 AI 核心元件。因此,高盛判断,在所有 AI 元件和材料中,MLCC 的涨价空间最长、持续性也最强。高盛已将 2026 年 MLCC 同比价格变化预测从此前约 0%,上调至 0% 至 +5%,并强调未来实际涨幅可能远高于这一水平。

惊人的利润弹性:涨价 5%,营业利润最高或提升 37%

对投资者而言,MLCC 供需错配带来的利润弹性不容低估。Daiki Takayama 估算,仅 5% 的产品涨价,理论上就可推动村田 2027 财年营业利润提升约 13%,太阳诱电营业利润提升最高达 37%。

高盛预计,村田 2027 财年销售额将达到 1.05 万亿日元(约合 66 亿美元),同比增长 13%;太阳诱电销售额将达到 2860 亿日元(约合 18 亿美元),同样同比增长 13%。高盛维持对村田、太阳诱电和 TDK 的「买入」评级。其构建的亚洲 MLCC 主题股票组合近期已开始走强,但与其他热门 AI 主题相比,仍存在明显补涨空间。

摩根士丹利拆解 Nvidia 新机架:外围元件重要性上升,MLCC 用量激增 182%

另一项重磅催化因素,来自 Nvidia 下一代 Vera Rubin AI 机架。摩根士丹利在拆解 Nvidia 最新 VR200 机架后发现,外围元件在最新 BOM 中的重要性正在迅速上升。

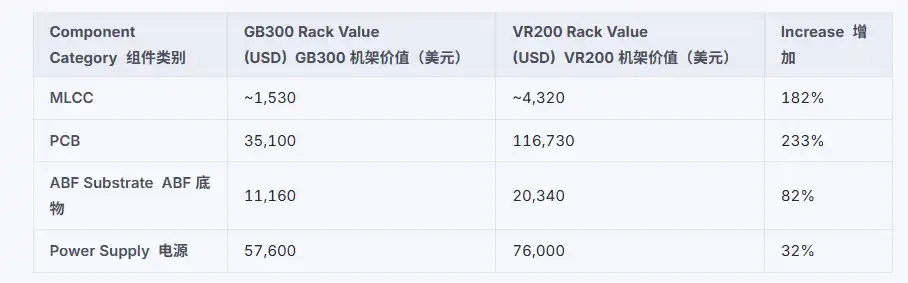

单个机架中的 MLCC 价值量,已从上一代 GB300 时代的约 1530 美元,升至约 4320 美元,增幅高达 182%。尽管 MLCC 的绝对金额仍低于 GPU、内存和 PCB,但在外围元件中,其增长速度极为突出。

摩根士丹利的渠道调研进一步显示,计算板和交换板上的 MLCC 使用量均显著增加,其中计算板的增幅更为明显。此外,新引入的 BlueField 和 ConnectX 模块,也将进一步提升单机架 MLCC 总用量。这在一定程度上解释了为何当前高端 AI 服务器 MLCC 需求如此强劲,并促使多家 ODM 厂商积极备货,为 2026 年下半年 Rubin 机架的量产和交付做准备。

摩根士丹利对 Nvidia Vera Rubin 机架的拆解显示,关键元件价值变化如下:

市场情报显示,在 AI 超级周期的基础设施军备竞赛中,供应瓶颈的依次轮动,已经催生了一波又一波市场赢家。高盛最新评估将 MLCC 形容为「新的存储芯片」——这是一个正站在量价齐升周期起点上的被动元件细分行业。

随着 AI 服务器和 Nvidia Rubin 机架需求带来指数级冲击,高端 MLCC 交货周期已超过 20 周,日本行业龙头启动提价,官方出口数据持续强劲,所有信号都指向同一个结论:这轮由 AI 驱动的 MLCC 超级周期,才刚刚开始。