一年涨134%、市盈率75倍:市场为什么愿意为「零增长」的村田买单?

- 核心观点:村田制作所股价一年内上涨约134.9%,市盈率推高至约75倍,这并非基于当期平淡的业绩(利润近乎零增长),而是市场基于AI需求结构性扩张和公司独家定价权,对其未来利润爆发的预期下注。

- 关键要素:

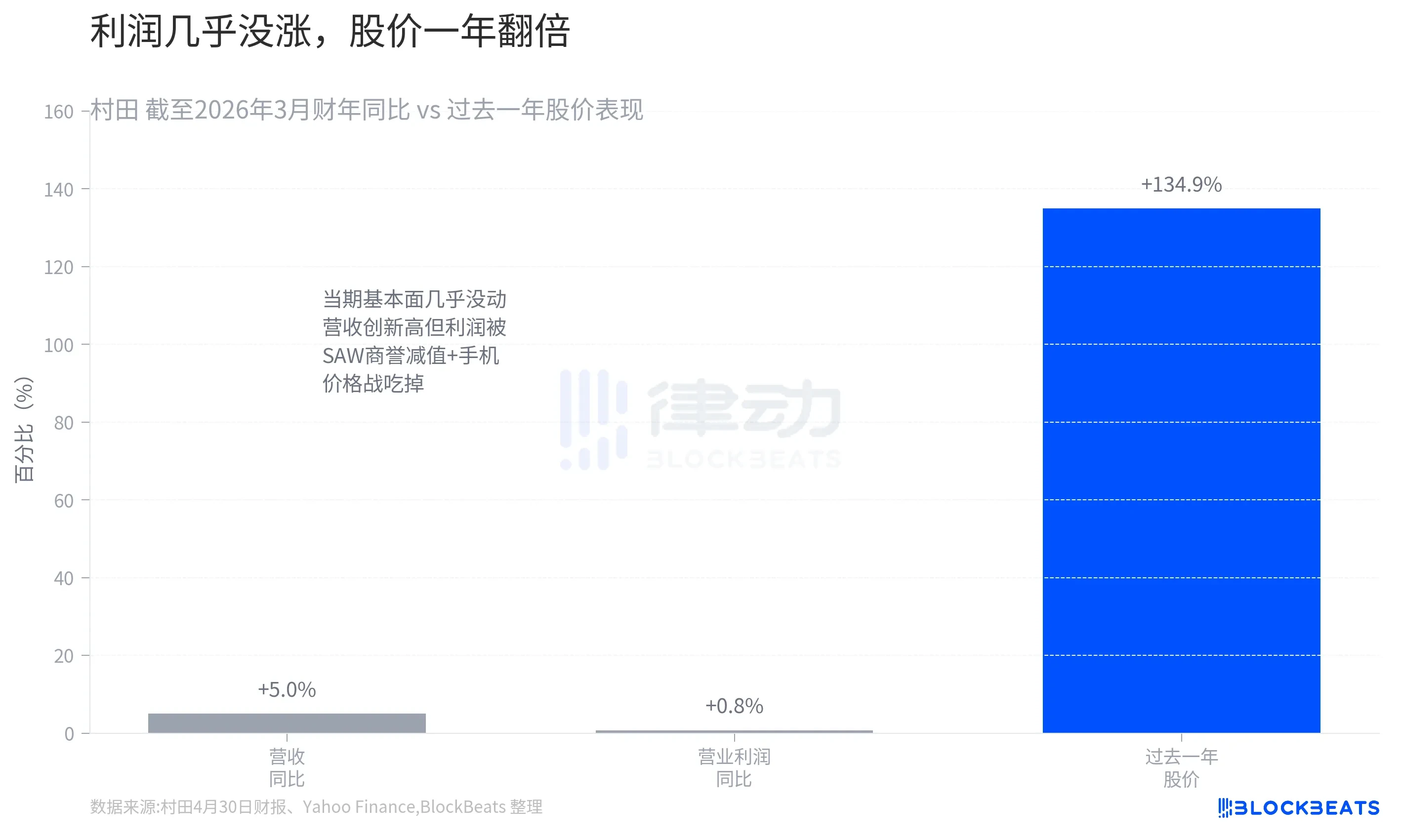

- 业绩与股价反差显著:村田2026财年营收创历史新高但仅增5%,营业利润几乎无增长,股价却在过去一年翻倍,表明市场在交易远期预期而非当期表现。

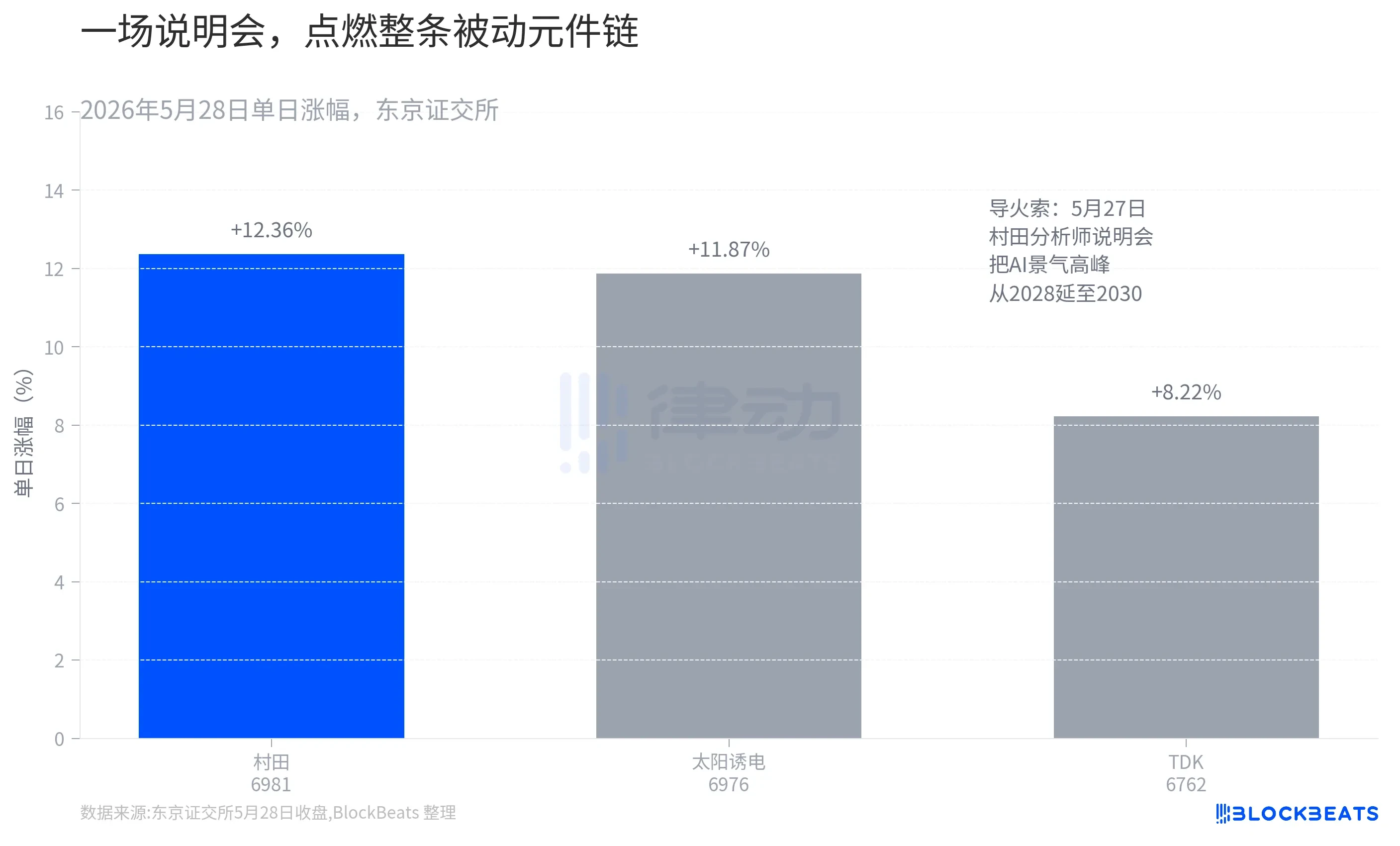

- 股价暴涨导火索:管理层在5月27日说明会上,将AI投资高峰预期延长至2030年,并透露客户“保量不保价”,需求约为产能两倍,直接引发次日股价大涨12%。

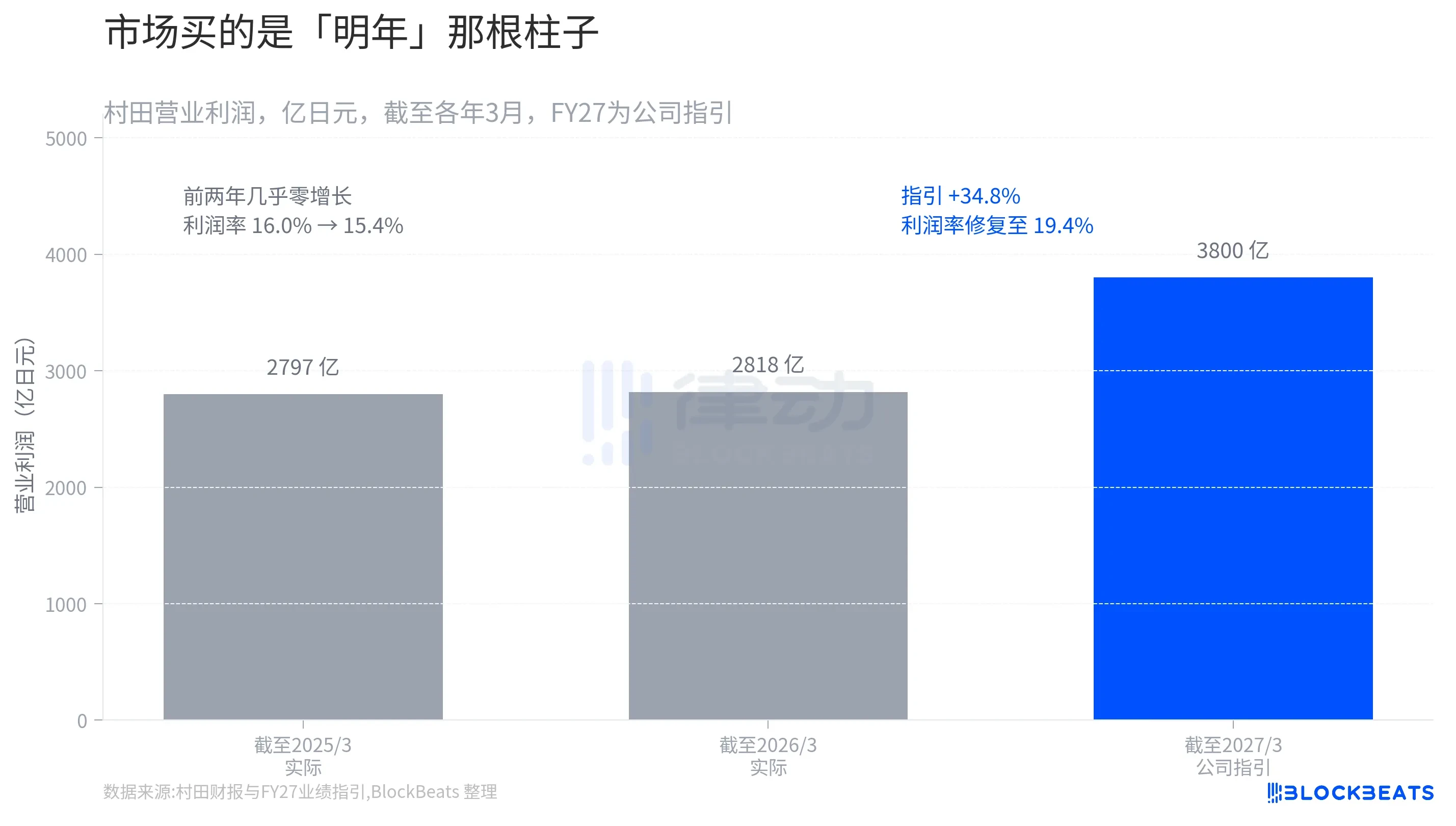

- 利润弹性来自指引柱:公司本财年(至2027年3月)营业利润指引为3800亿日元,同比大增34.8%,利润率修复至19.4%,市场交易的是这根尚未兑现的业绩柱子。

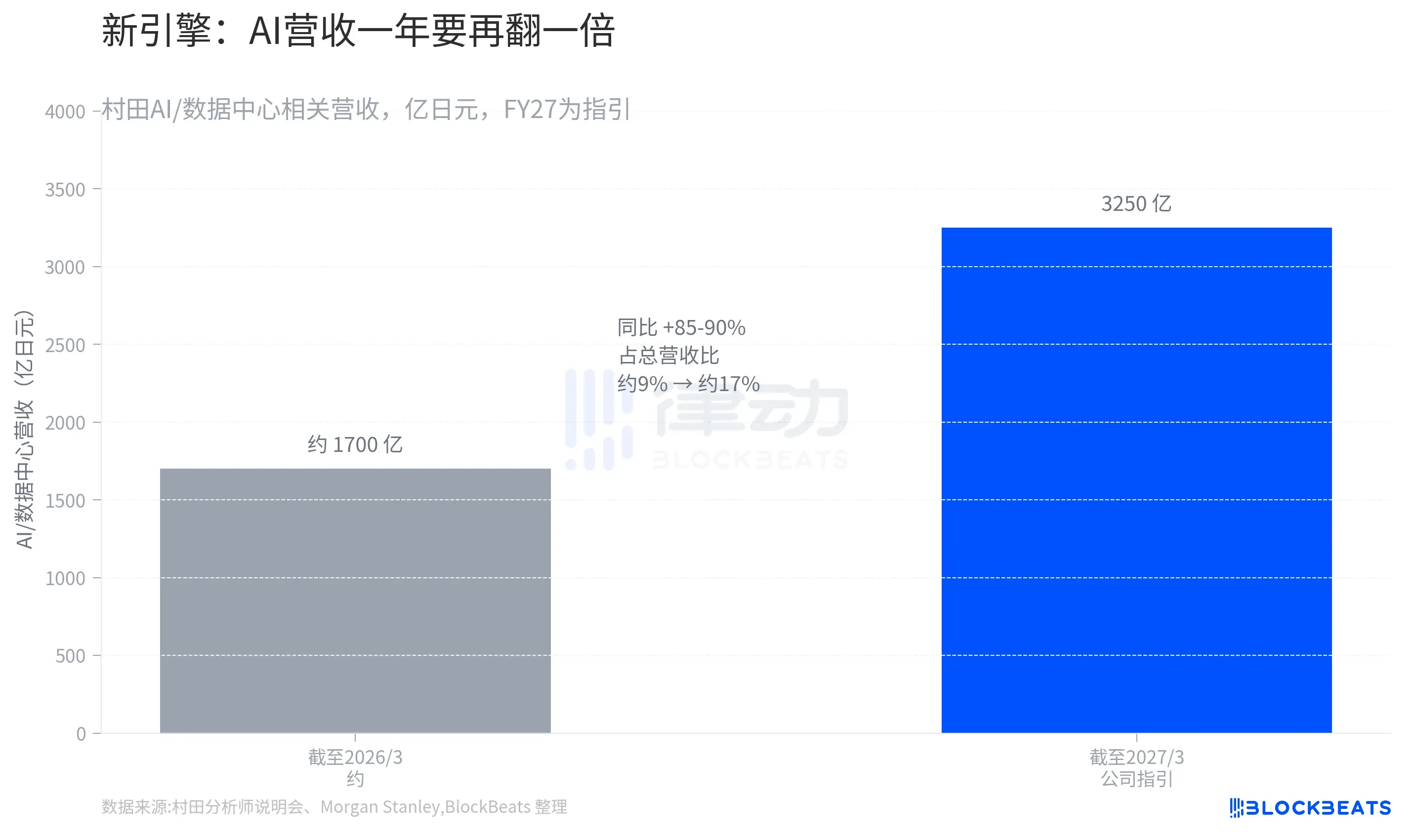

- AI营收占比将翻倍:AI/数据中心相关营收预计从约1700亿日元跳升至3250亿日元,占总营收比例从9%升至17%,成为近五分之一的支柱业务。

- 结构性定价权支撑高估值:AI营收增长并非简单提价,而是源于公司更高端MLCC产品结构升级,其份额超70%,这种“只有我能做所以贵”的可持续定价权被市场认可。

- 高位风险不容忽视:管理层也承认部分客户需求预测可能偏高,一旦AI投资放缓或指引不及预期,75倍的高估值将面临快速回落的风险。

5월 28일, 세계 최대 수동 부품 제조사인 무라타 제작소(Murata Manufacturing)가 도쿄 증권거래소에서 하루 만에 12.36% 상승하며 장중 상한가를 터치하기도 했고, 8787엔에 마감하며 조정 후 사상 최고가를 경신했습니다. 두 달 전 우리는 무라타가 AI 서버용 MLCC(적층 세라믹 콘덴서) 가격을 15-35% 인상했다는 기사를 분석하며, 1밀리미터도 안 되는 이 콘덴서가 어떻게 AI 연산 공급망을 뒤흔들었는지 살펴봤습니다. 이번에 분석할 가치가 있는 것은 콘덴서가 아니라, 무라타라는 주식 그 자체입니다.

왜냐하면 막 마감된 무라타의 이번 재무제표를 살펴보면, 역설적인 상황이 드러나기 때문입니다. 실적은 상당히 평범한 반면, 주가는 이미 1년 만에 두 배로 뛰었습니다.

무라타의 4월 30일 재무제표에 따르면, 2026년 3월로 끝나는 회계연도에 회사 매출은 1조 8300억 엔으로 사상 최고치를 기록했지만, 전년 동기 대비 증가율은 5.0%에 불과했습니다. 영업이익은 2818억 엔으로 전년 대비 0.8% 증가하는 데 그쳐 거의 제자리걸음이었습니다. 이익을 끌어내린 것은 두 가지 요인, 즉 표면탄성파(SAW) 필터 관련 사업에서의 영업권 손상과 스마트폰 같은 성숙한 애플리케이션에서의 가격 경쟁 심화였습니다. 다시 말해, AI 라인이 아무리 좋아도 성숙 사업의 손실을 메우는 데 그친 셈입니다.

하지만 같은 기간 동안 무라타 주가는 지난 1년간 약 134.9% 상승했고(Yahoo Finance 데이터 기준), 최근 주가는 9000엔 위에 안착하며 시가총액은 약 17조 엔 규모, 주가수익비율(PER)은 약 75배까지 밀려 올랐습니다. 수동 부품을 만들고当期 이익이 제로 성장하는 회사가 시장에서 75배 PER로 평가받는다는 것은 단 한 가지를 의미합니다. 매수자들은 올해 이익에 전혀 신경 쓰지 않고, 미래의 스토리에 베팅하고 있는 것입니다.

진짜 방아쇠는 간담회였다

이번 폭등의 발화점은 가격 인상도, 실적 발표도 아닌, 5월 27일 무라타가 증권 애널리스트들을 대상으로 개최한 소규모 간담회(small meeting)였습니다.

투자 블로거 kabuya66이 인용한 회의 내용에 따르면, 무라타 경영진은 이 자리에서 두 가지 핵심 발언을 했습니다. 첫 번째는 AI 투자 정점 시점에 대한 예상을 기존의 '2028년경'에서 '2030년경까지 지속될 것'으로 상향 조정한 것입니다. 중장비 자산을 보유하고 수주에 따라 생산하는 부품 공장에게 경기 호황 주기가 2년 더 길어진다는 것은 수주 잔고가 계속 축적되고 증설 투자 회수 가능성이 더 확실해진다는 것을 의미합니다. 두 번째 발언은 더 직접적이었습니다. 고객들은 현재 '물량을 보장받기 위해 가격을 따지지 않고', 수요는 대략 생산 능력의 두 배에 달한다는 것입니다. 즉, 하류 부문에서 제품을 확보하기 위해 가격을 신경 쓰지 않고 물량만 요구하는 상황이라는 뜻입니다.

이 두 발언의 파괴력은 다음 날 장세에서 즉시 드러났습니다. 무라타가 하루 만에 12.36% 오른 가운데, 동종 업체인 타이요 유덴(Taiyo Yuden)은 11.87%, TDK는 8.22% 상승했습니다(도쿄 증권거래소 종가 기준). 선두 기업의 한 번의 간담회가 한 종목만 재평가한 것이 아니라, 수동 부품 체인 전체를 재평가한 것입니다. 이날 닛케이 225 지수도 사상 처음으로 66,000포인트를 돌파했으며, MLCC 섹터가 상승을 주도한 주요 종목 중 하나였습니다.

시장이 산 것은 '내년'이라는 기둥

간담회가 급등세를 촉발할 수 있었던 이유는 시장이 무라타의 다음 해 이익 탄력성을 분명히 볼 수 있게 했기 때문입니다.

무라타의 영업이익을 세 개의 기둥으로 나누어 보면 이야기가 명확해집니다. 2025년 3월로 끝나는 회계연도 2797억 엔, 2026년 3월로 끝나는 회계연도 2818억 엔으로 2년 연속 거의 제로 성장이었고, 이익률도 16.0%에서 15.4%로 하락했습니다. 하지만 무라타가 제시한 현재 회계연도(2027년 3월까지) 가이던스는 영업이익 3800억 엔으로 전년 대비 34.8% 급증하고 이익률은 19.4%로 회복될 것이라는 내용입니다.

성장은 모두 가장 오른쪽 기둥에 집중되어 있습니다. 시장이 현재 사고 있는 것은 이미 발생한 2년간의 부진이 아니라, 아직 실현되지 않은 이 가이던스 기둥입니다. 이를 뒷받침하는 증거 하나는 수주입니다. 닛케이 베리타스(Nikkei Veritas) 통계에 따르면, 시가총액 500억 엔 이상이면서 현재 회계연도 흑자가 예상되는 상장사 중에서 무라타의 전 회계연도 수주 잔고(backlog) 증가율이 1위를 기록했습니다. 수주 잔고는 미래 매출에 직접 연결되며, 이것이 바로 그 가이던스 기둥을 지탱하는 자신감의 원천입니다. 무라타는 또한 상한선 1500억 엔 규모의 자사주 매입 계획을 발표했으며, 7500만 주(발행 주식 총수의 4.12%)를 매입할 예정입니다. 경영진이 실제 자금으로 의사를 표시한 것은 현재 주가가 비싸지 않다는 점을 인정하는 셈입니다.

이 기둥을 지탱하는 것은 AI 매출의 두 배 증가

그렇다면 34.8%의 이익 성장은 어디서 올까요? 답은 한 가지 라인에 집중되어 있습니다.

무라타 간담회 데이터에 따르면, 회사의 AI/데이터센터 관련 매출은 전 회계연도 약 1700억 엔에서 현재 회계연도 가이던스 3250억 엔으로, 전년 대비 85-90% 증가할 것입니다. 이 라인이 전체 매출에서 차지하는 비중은 약 9%에서 약 17%로 높아질 것입니다. 즉, 1년 안에 AI는 무라타 매출에서 미미한 부분에서 전체의 거의 5분의 1을 차지하는 핵심 축으로 성장할 것이라는 의미입니다.

더 중요한 것은 이 성장의 '질(質)'입니다. 모건스탠리 MUFG 증권(Morgan Stanley MUFG Securities) 분석에 따르면, 무라타의 이번 AI 매출 성장은 기존 MLCC 제품의 가격 인상이 아니라 제품 구조 업그레이드, 즉 더 작은 크기와 더 높은 정전 용량을 가진 첨단 제품의 비중 증가를 통해 평균 판매 가격(ASP)을 끌어올린 결과입니다. 무라타는 AI 서버에 필요한 첨단 등급 MLCC 시장에서 70% 이상의 점유율을 차지하고 있어 사실상 따라올 경쟁자가 없습니다. 이는 무라타의 가격 인상이 '공급 부족으로 인한' 주기적 현상이 아니라, '오직 우리만 만들 수 있기에 비싼' 구조적 현상이라는 것을 의미합니다. 시장이 75배 PER을 기꺼이 부여하는 이유는 바로 이러한 지속 가능하다고 간주되는 가격 결정력(pricing power)을 평가하기 때문입니다.

물론 기대치를 사상 최고로 끌어올린 것의 또 다른 면은 기대치가 이미 현실을 앞질렀을 가능성입니다. 무라타의 사장 나카지마 노리요시(Nakajima Noriyoshi) 자신도 일부 고객의 수요 예측이 '과장되었을 가능성'을 인정했습니다. 일단 AI 투자 속도가 느려지거나 향후 분기 가이던스가 기대치에 미치지 못하면, 이러한 고평가 상태는 급격한 하락 위험에도 노출됩니다. 고평가 주식에게 '충분히 좋지 않음'은 가장 좋은 매도 이유입니다.

무라타는 여전히 콘덴서를 만드는 무라타 그대로입니다. 변한 것은 시장이 이 회사를 측정하는 자의 기준입니다. '가격이 하락할 수밖에 없는' 주기적 부품 공장에서, '공급이 제한되고 가격 결정력을 가진' AI 곡괭이 판매상으로 말입니다.