2026년 미국 증시, 벌이는 만큼 불안하다

- 핵심 의견: 2026년 글로벌 자본 시장의 주요 축은 이미 스토리지 칩 섹터로 이동했으며, AI 수요 폭발과 공급 측의 높은 독점 상황 속에서 마이크론, 샌디스크 등 스토리지 종목의 상승 폭이 놀랍다. 이들의 수익성과 시장 열기는 기관과 개인 투자자 모두의 집단 추격 매수를 불러일으켰지만, 업계 역사적 패턴은 가격 하락 속도가 예상을 훨씬 웃돌 수 있음을 보여준다.

- 핵심 요소:

- 스토리지 섹터가 2026년 자본 시장의 주요 축으로 부상: 쑨위천이 2025년 말에 제시한 목표가 기준으로 샌디스크, 웨스턴 디지털, 씨게이트, 마이크론의 상승률은 각각 515%, 280%, 256%, 222%에 달하며, 한국 증시는 삼성전자와 SK하이닉스의 견인으로 연간 76% 상승했다.

- 스토리지 독점 구조와 폭발적 이익: SK하이닉스, 삼성전자, 마이크론이 전 세계 DRAM 생산능력의 92%를 장악하고 있으며, SK하이닉스는 2026년 1분기 순이익이 398% 급증하고 영업이익률이 72%를 기록, 이는 애플의 43% 매출총이익률보다 높은 수준이다.

- 기관들의 극도로 공격적인 행보: 구글, 마이크로소프트 등이 마이크론에 '가격 제한 없음, 수량 제한 없음' 주문을 제시했으며, SK하이닉스의 2026년 HBM 생산능력은 이미 완전히 매진되었다. 월가는 샌디스크의 2026년 주당순이익 전망치를 3개월 만에 172% 상향 조정했다.

- 공급 측의 이례적인 자제: 3대 스토리지 업체들은 공동으로 생산 능력 확장을 선택하지 않았으며, 자본 지출 증가율은 14%에 불과해 과거 호황기의 30%-50%보다 훨씬 낮아, 마치 OPEC과 같은 '공급 측 조정' 국면을 형성하고 있다.

- 공매도 리스크 신호: 시트론 리서치는 2026년 2월 샌디스크를 공매도하며, 해당 종목의 경기순환주 속성, 원자재 상품의 낮은 진입 장벽, 그리고 대주주인 웨스턴 디지털이 시가보다 25% 할인된 가격으로 지분을 축소하고 있음에도 불구하고 주가가 여전히 사상 최고치를 경신하고 있다고 지적했다.

- 역사적 불변의 법칙과 가격 리스크: 스토리지 업계의 30년 불변의 법칙은 가격 상승은 느리고 하락은 빠르다는 것이다. 2018년 슈퍼사이클에서 정점 대비 반토막까지 걸린 시간은 2분기 미만이었으며, 현재의 높은 이익 상황에서 공급이 풀리는 것은 시간 문제일 뿐이다.

「A 股赚钱,可以证明你有实力、有财运、有魄力、有水平、有眼光、有认知、有耐心。

美股赚钱,只能证明你美股有放钱。」

这成 2026 年当下大多数炒美股人的处境。

那些不声不响买了美股存储股、随手把 App 卸了去躺平的人,某天重新登录,发现账户又翻了几倍。

A 股也在美股的带动之下,存储股票开始起飞。

而币圈人,也从聊 meme 聊山寨,转去聊美股:「我每天生活在美股上涨,和 BTC 下跌的恐惧之中」。

新开户的人在群聊发起灵魂质问:美股怎么这么容易赚钱?

一、美股到底谁在涨?

2026 年全球市场的资本主线,很明显就是,存储。

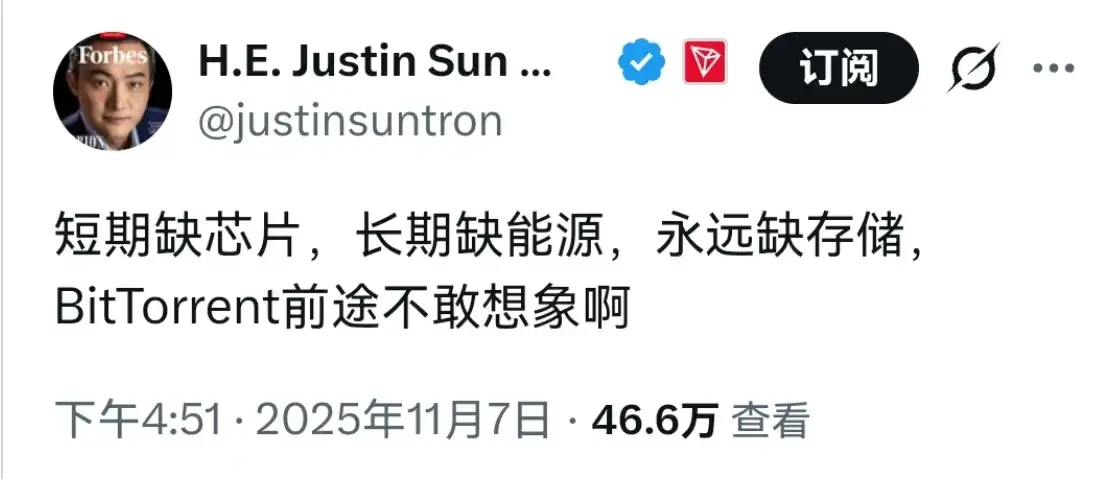

孙宇晨曾在 2025 年底率先喊单存储板块。

网友统计,假设你在孙宇晨喊单时刻,买入美股存储概念股:

如果买的是美光,目前赚+222%;如果买的是希捷,目前赚+256%;如果买的是西数,目前赚+280%;如果买的是闪迪,目前赚+515%。

如果你在去年的今天将 50 万元购买闪迪的股票,现在你将拥有 1500 万元

存储到底是什么?

存储芯片是电脑和手机里负责记住东西的零件,分两种:DRAM 负责短期记忆,程序运行时用来临时存数据;NAND 负责长期记忆,你手机里的照片和文件都在里面。买手机选 128G 还是 256G,那个容量就是 NAND。

全球能做这两种东西的厂商,加起来不超过五家。

这五家公司的股票,过去一年涨成了这样:

闪迪,2025 年 2 月从西部数据拆分出来,一家做 U 盘和固态硬盘的老公司,股价最高涨了 22 倍。

美光,被基金经理嫌弃了十年的周期股,一年涨超 550%,毛利率从 18% 拉到 56%。苹果的毛利率约 43%,已经是科技业公认的暴利水位,美光现在比苹果还高。

SK 海力士今年涨 123%。三星涨 94%。

希捷、西部数据,都是历史新高。

然后是韩国。

三星和 SK 海力士两家公司,加起来占韩国 KOSPI 指数权重超 30%,2025 年带着整个韩国股市涨了 76%,拿下全球主要指数年度冠军。

两家内存厂业绩爆了,一个国家的股市跟着飞。

价格端更直接。DDR4 内存颗粒,2025 年初 1.45 美元,2026 年 2 月最高涨到 17 美元,一年涨了近 12 倍。华强北金士顿 16G 内存条,从 200 块涨到 800 块。你最近买手机贵了、买电脑贵了,部分原因就在这几只你没买的股票里。

SK 海力士 2026 年一季度净利润暴增 398%,营业利润率 72%。三星电子整体营业利润同比激增 755%

卖出 100 块钱的内存,72 块是利润,28 块是成本。这已经不是做生意了,这是在开矿。

二、机构比散户更失去理智

通常的市场里,机构是那个西装笔挺、面无表情说「我们长期看好基本面」的人,散户是那个在群里嚷嚷「冲冲冲」的人。

2025-2026 年的存储板块,是机构先疯的。

谷歌、微软、亚马逊开始向美光下「不限价、不限量」的开放式订单。

「不限价」三个字值得想一想,它的意思是你报多少我给多少,不还价。这种采购方式通常出现在战争期间政府买军火的场景里。

2025-2026 年,出现在科技公司买内存条上。

博通把三年内的供应锁定到 2028 年。

SK 海力士在投资者大会上说:「2026 年 HBM 产能,已经全部售罄了。」

全部。整年。

HBM 是专门配合 AI 芯片使用的高端内存,英伟达每卖出一块 AI 芯片,旁边就要配上一块 HBM。全球能做 HBM 的,只有 SK 海力士、三星、美光三家,其中 SK 海力士占市场约 57%。「全部售罄」的意思是,全球 AI 基础设施建设里最关键的零件之一,2026 年整年没有多余的了。

然后是分析师。

三个月内,华尔街对闪迪 2026 年每股盈利的一致预期上调了 172%。花旗预测 2026 年服务器 DRAM 均价同比涨 144%。野村说超级周期至少到 2027 年,有意义的供给增加最早在 2028 年。Melius 在股价已经涨了几百个百分点之后,把美光评级上调至买入,补了一句「未来 12 个月仍有 41% 上涨空间」,脸不红,气不喘。

DeepMind CEO Hassabis 公开说内存供应链整体受限,正在制约大量 AI 部署。英特尔 CEO 陈立武说内存短缺 2028 年前不会缓解。

接着 SK 海力士秘密向 SEC 提交申请,要去美股发行 ADR,融资最高 150 亿美元。一家产能全部卖完、利润率 72% 的公司,决定再去纽约融一笔钱,理由是韩国市场给的估值太低,美股投资者更懂 AI,愿意给更高的价格。

A 股跟上了。

德明利涨停,佰维存储大涨,江波龙涨 41%,小厂香农芯创一季度净利润预增 6714% 到 8747%,四位数增幅。财经群的话题从「沪深 300 还能买吗」变成「美光和 SK 海力士买哪个」。两个月前还不知道 HBM 怎么拼的人,开始在群里给人科普高带宽存储器的工作原理。

甚至连很多相亲群,也讨论存储股。

三、最讽刺的一幕

2026 年 2 月 24 日,香橼研究宣布做空闪迪,给了三条逻辑。

一是存储是周期股。2008、2012、2018,每次高盈利都以崩盘收场,现有产能已是 2018 年峰值的两倍,供给释放只是时间问题。

二是闪迪卖的是大宗商品。

「英伟达有护城河,闪迪只是大宗商品」。英伟达的护城河是 CUDA 软件生态,全球 AI 模型几乎都跑在上面,换掉成本极高。

闪迪的固态硬盘,三星明天就能做一模一样的,可能还更便宜。

三是大股东西部数据正在以低于市价 25% 的折扣大举减持闪迪股份。

打七五折卖自己的股票。急着用钱是一种可能,另一种可能是觉得以后会更便宜。两种情况,没有一种叫看好后市。

两个交易日后,闪迪反弹,此后继续创历史新高。香橼的报告在各个财经群里流传,变成了表情包素材。

有一个问题被所有人跳过了:那些以七五折卖出的股票,最终进了谁的账户?

四、美股赚钱,像呼吸一样简单?

全球最赚钱的三家存储公司,在利润最高的时候,集体选择了不扩产。

SK 海力士 2025 年 HBM 相关资本开支同比下降 50%,官方解释是担心 2027 年供给过剩。三星 2026 年 DRAM 产能增长只有约 5%,远低于需求增速。

整个行业资本支出增速只有 14%,而历史上每次景气扩张期通常是 30% 到 50%。

三家公司控制全球 92% 的 DRAM 产能,同时选择不扩产,在任何其他商品市场都有个名字:供给侧协调。OPEC 对石油干过这件事,结果是 1973 年石油危机。存储芯片市场的集中度比 OPEC 还高,三家的市占率加起来是十三个产油国也达不到的。

投资者把「厂商克制扩产」解读成利好,从逻辑上说没有错,价格确实可以维持更久。但这个结构对另一端的买单者意味着什么,不在任何一份分析师报告里。

这轮行情可以说出两个都站得住脚的故事。

第一个:AI 对存储的需求是结构性变化。推理时代的 AI 模型需要记住越来越长的上下文,所需内存是数量级的跃升,三大存储厂控制 92% 的产能,新厂最快 2027 年才能投产,缺口在那之前不会消失。

第二个:和历史上每一次都一样。2000 年互联网泡沫的叙事是「互联网改变一切」,这是真的。2008 年次贷的叙事是「房价不会全国性下跌」,在当时的历史数据里也说得通。真正的问题从来不是故事对不对,而是价格有没有提前透支了这个故事。

存储行业有个铁律,30 年没打破:价格上涨很慢,价格下跌很快。

2018 年那次超级周期,从顶部到腰斩,用了不到两个季度。

没有人知道这次的顶部在哪一天。包括那些以七五折出货的人,或者说,尤其是那些以七五折出货的人,因为他们卖的是筹码,筹码这种东西,卖给正在相信故事的人,是最高效的。

你上一次买手机,内存从 128G 升级到 256G,多花了三四百块。这三四百块经过一条产业链,层层分润,最终的一小部分,出现在了 SK 海力士 72% 的营业利润率里,出现在了三星 755% 的利润增速里,出现在了所有你没有买的那些股票里。

当然也最终汇总在你打开所有社交软件,看到别人的灵魂质问:美股怎么这么容易赚钱?