암호화폐 차익거래는 죽었다: 전통 금융(TradFi) 영구계약이 어떻게 361.6% 수익률을 달성하는가

- 핵심 요점: 주류 암호화폐의 선물-현물 차익거래 기회는 기관 자금 유입으로 인해 이익이 미미해졌으며, 현재 더 매력적인 차익거래 기회는 BitMEX와 같은 플랫폼의 전통 금융(TradFi) 자산 영구계약에 존재한다. 이는 시장 구조가 아직 성숙하지 않아 자금 요율 불일치의 여지가 크기 때문이다.

- 핵심 요소:

- 주류 암호화폐 자산(예: BTC, ETH)의 자금 요율 차익거래 여지는 헤지펀드와 같은 대형 기관에 의해 압박받아 수익률이 크게 하락했으며, 더 이상 명백한 매력을 지니지 않는다.

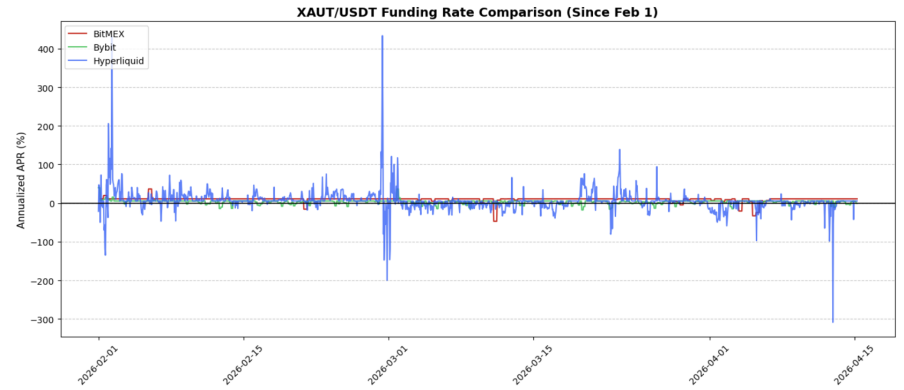

- BitMEX의 XAUtUSDT(토큰화된 금) 차익거래는 지난 73일 동안 약 9.67%의 연간 수익률을 달성했으며, 안정적인 성과를 보였고 다른 플랫폼보다 우수하여 상대적으로 견고한 차익거래 기회를 제공했다.

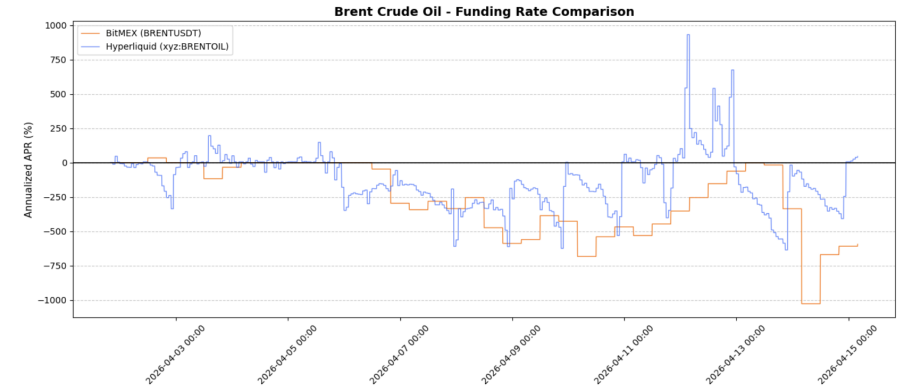

- 브렌트 원유(BRENT)는 BitMEX와 Hyperliquid 플랫폼 간에 상당한 자금 요율 차이가 존재하며, 최근 크로스플랫폼 차익거래의 내재 연간 수익률은 세 자릿수(예: 7일간 약 361.6%)에 달했다.

- TradFi 영구계약(예: 금, 원유) 시장은 아직 초기 단계에 있으며, 참가자들의 가격 결정 능력이 다양하고, 24/7 거래 특성과 거시경제 뉴스에 대한 반응이 함께 가격 왜곡과 차익거래 기회를 초래한다.

- BitMEX의 TradFi 계약 매트릭스는 제품이 비교적 새롭고 자금 흐름이 정형화되지 않아 대규모 차익거래 자금에 의해 메워지지 않았으며, 현재 초과 수익(알파)을 찾는 명확한 영역이 되었다.

핵심 요약 (TL;DR)

- 이번 사이클에서 메이저 암호화폐 자산의 자금 요율 차익 거래 기회는 기관의 현물-선물 차익 거래 자금에 의해 완전히 압착되었습니다.

- XAUtUSDT 거래쌍에서 지난 73일 동안 BitMEX의 간단한 '현물-영구선물' 차익 거리는 약 9.67%의 연간 수익률을 달성했으며, 이에 비해 Hyperliquid는 5.99%, Bybit는 3.22%였습니다.

- 브렌트유(Brent Oil)의 가격 차익은 더욱 풍부합니다: BitMEX에서 BRENTUSDT 매수 / Hyperliquid에서 Brent 매도의 7일 내재 연간 수익률은 약 361.6%, 14일은 220.7%, 30일은 103.0%입니다.

- 오늘날 더 나은 기회는 BitMEX의 TradFi 영구선물에 잠재되어 있습니다. 여기의 자산은 더 새롭고, 자금 흐름은 아직 성숙하지 않았으며, 자금 요율의 불일치 공간은 여전히 절대적으로 수익성이 있을 만큼 큽니다.

메이저 암호화폐 차익 거리는 더 이상 매력적이지 않음

암호화폐 역사의 대부분 동안, 메이저 영구선물의 자금 요율 차익 거리는 시장에서 가장 순수한 거래 기회 중 하나였습니다. 시나리오는 간단했습니다: 현물을 매수하고, 영구선물을 매도하며, 델타 중립을 유지한 채 이자를 받는 것이었습니다. 이 전략이 효과를 발휘한 이유는 레버리지 수요가 장기적으로 매수에 편향되어 있었고, 자금 요율 메커니즘 자체가 구조적으로 양(+)이었으며, 시장 효율성이 여전히 낮아서 이러한 스프레드가 오랜 기간 동안 매력적으로 유지될 수 있었기 때문입니다.

하지만 지금은 상황이 바뀌었습니다. 2025년 이후 메이저 코인의 자금 요율 하락은 극심하며, 특히 눈에 띄는 점은 시가총액이 클수록 그 충격이 더 심하다는 것입니다. 이는 오래된 거래 논리가 구조적으로 붕괴한 것이 아니라 단지 차익 거리 군단에 의해 '내부 경쟁'으로 죽어간 것임을 보여줍니다. 쉬운 수익 기회는 헤지펀드, 현물-선물 차익 거리 데스크(basis desks), 그리고 대형 구조화 플레이어들에게 잠식당했으며, 이들은 이제 암호화폐 자산 차익 거리를 완전히 대규모 자금의 대차대조표 사업으로 간주하고 있습니다. 자금 요율이 수확할 가치가 있는 수준으로 상승하면, 대규모 자금이 빠르게 유입되어 이를 평준화시킵니다. 결과적으로, 오늘날의 자금 요율 수익은 더 이상 트레이더가 그렇게 많은 노력을 투자할 가치가 없게 되었습니다.

우위는 TradFi(전통 금융) 영구선물로 이동

변한 것은 자금 요율 차익 거리 자체의 존재 여부가 아니라, 그것이 존재하는 장소입니다. 더 흥미로운 기회는 TradFi 영구선물로 이동했으며, 그곳의 시장 구조는 여전히 젊고 자금 흐름은 아직 정형화되지 않았습니다. 이러한 상품은 특이한 중간 지대에 위치해 있습니다: 이들은 매크로 금융 상품이지만, 암호화폐 인프라 위에서 24/7 거래되며, 여전히 올바르게 가격을 책정하는 방법을 배우고 있는 사용자층을 대상으로 합니다.

이 점이 매우 중요합니다. 왜냐하면 TradFi 영구선물의 행태는 성숙한 암호화폐 선물과는 완전히 다르기 때문입니다. 이들은 매크로 뉴스 헤드라인에 반응하고, 기초 자산 시장이 마감된 후에도 거래를 계속하며, 참여자 프로필이 매우 다른 여러 플랫폼에 분산되어 있습니다. 이는 더 혼란스러운 자금 요율 환경을 조성하며, 혼란스러운 시장은 바로 트레이더가 초과 수익을 얻을 수 있는 곳입니다. 특히 BitMEX에서, 이는 메이저 암호화폐 쌍에 남아있는 공간을 훨씬 뛰어넘는 매력성을 가진 일련의 자금 요율 차익 거리 기회를 열어줍니다.

거래 기회: XAUt(테더 골드)와 BRENT(원유)

거래 전략 1: XAUtUSDT — 더 순수하고 안정적인 차익 거리

첫 번째 기회는 비교적 직설적입니다: BitMEX에서 XAUt 현물을 매수하고, 동시에 BitMEX에서 XAUtUSDT를 매도하여, 델타 중립 구조에서 자금 요율을 받는 것입니다. 이는 매우 고전적인 차익 거리이지만, 메이저 암호화폐 자산이 아닌 토큰화된 금에 적용된 것입니다. 그 매력은 표면적인 수익률뿐만 아니라 그 수익의 '질'에 있습니다.

지난 1,759시간(약 73일) 동안 BitMEX의 XAUtUSDT 평균 연간 자금 요율은 9.67%에 달했으며, Hyperliquid의 5.99%와 Bybit의 3.22%를 가볍게 앞섰습니다. 더 중요한 것은 BitMEX의 요율 행태가 더 안정적으로 보인다는 점입니다. 이는 매우 중요한데, 오직 버틸 수 있는 차익 거리만이 진정으로 유용하기 때문입니다. 트레이더들은 종종 피크 데이터만 바라보지만, 자금 요율 전략의 진정한 가치는 트레이더가 지속적인 불안 없이 실제로 실현할 수 있는 방식으로 나타나는지에 있습니다. 서류상으로는 매우 매력적이지만 위아래로 격렬하게 요동치는 거리는 포지션을 확대하거나 마음 편히 보유하기 어렵습니다.

이것이 바로 XAUtUSDT가 두각을 나타내는 이유입니다. 이는 시장에서 가장 극적인 거래는 아니지만, 더 실용적입니다. 대부분의 전통적인 암호화폐 현물-선물 차익 거리 공간이 무시할 수 있을 정도로 압착된 현재, 이는 상대적으로 깨끗하고 유지 비용이 더 낮은 차익 거리 버전을 제공합니다. 전술적 투기가 아닌 안정적인 수익 전략을 찾고자 하는 트레이더들에게 이는 더 '문명화된' 배치입니다.

거래 전략 2: 브렌트유(Brent) — 더 높은 폭발력을 가진 크로스 플랫폼 스프레드

두 번째 기회는 훨씬 더 공격적이고 폭발력이 있습니다. 브렌트유 상품에서 BitMEX와 Hyperliquid 간의 자금 요율 차이는 현재 시장에서 육안으로 볼 수 있는 가장 매력적인 크로스 플랫폼 스프레드 중 하나가 되었습니다. 구조는 간단합니다: BitMEX에서 BRENTUSDT를 매수하고, 동시에 Hyperliquid에서 Brent를 매도합니다.

그 작동 원리 역시 간단합니다. BitMEX의 BRENTUSDT 자금 요율은 종종 극도로 음(-)의 값을 보이는 반면, Hyperliquid의 Brent는 일반적으로 양(+)의 값을 유지합니다. 이는 드문 구조를 만들어냅니다: 트레이더는 종종 매수와 매도 양쪽에서 동시에 자금 요율을 받을 수 있습니다. 이것은 과거 트레이더들이 암호화폐 시장에서 꿈꾸던 '양방향 자금 요율 포착' 전략이지만, 이러한 호날은 성숙한 BTC와 ETH 생태계에서는 이미 거의 사라졌습니다.

데이터 성과는 비정상적으로 강력합니다. 최근 스냅샷에서 BitMEX의 Brent 자금 요율은 연간 -594.585%였고, Hyperliquid는 연간 40.792%였습니다. 지난 7일 동안 이 스프레드의 내재 연간 수익률은 약 361.607%였으며, 일관성은 80.5%에 달했습니다. 14일 주기 내에서도 그 내재 연간 수익률은 여전히 220.740%였으며, 30일은 103.012%였습니다. 14일 및 30일 시간 창에서 BitMEX는 65.4%의 시간 동안 더 낮은 보유 비용을 가진 플랫폼이었습니다. 이는 결코 성숙한 시장의 정상적인 데이터가 아니며, 바로 이것이 핵심입니다. 암호화폐 기반 위에서 운영되는 원유 거래는 여전히 초기 단계에 있으며, 매우 분산되어 있고, 아직 차익 거리 군단에 의해 완전히 메워지지 않았기 때문에 이러한 수준의 스프레드가 존재하는 것입니다.

왜 이러한 거래 기회가 여전히 존재하는가?

더 깊은 이야기는 TradFi 영구선물이 여전히 가격 발견의 초기 단계에 있다는 점입니다. 이들은 메이저 암호화폐 자산과는 다른 거래 집단을 끌어들이며, 매크로 및 지정학적 뉴스에 더 직접적으로 반응하고, 기초 참조 시장이 휴장 중일 때에도 거래를 계속합니다. 이러한 조합이 야기하는 가격 왜곡은 붐비는 메이저 코인 차익 거리 풀에서는 살아남을 수 없습니다.

BitMEX는 여기서 특히 흥미로운데, 그 이유는 이곳의 TradFi 영구선물 매트릭스가 아직 충분히 젊어서 이러한 스프레드 관계가 고래들의 자금 대차대조표에 의해 완전히 평준화되지 않았기 때문입니다. 이는 트레이더에게 최고의 사냥터를 만들어줍니다. 실제로 시장은 여전히 명백한 BTC/ETH 자금 요율 거리를 벗어나 다른 곳에서 기회를 찾는 사람들에게 보상을 주고 있습니다.

최종 결론

트레이더가 진정한 우위를 찾는 주요 전장은 더 이상 메이저 암호화폐 자산의 옛날 자금 요율 거리가 아닙니다. 그것은 극도로 혼잡한 기관화된 전략이 되어, 내부 경쟁이 그 수익을 감당하는 리스크와 투입되는 노력에 비해 더 이상 합리적이지 않을 정도로 압축시켰습니다. 알파(초과 수익)는 사라지지 않았으며, 단지 시장에서 여전히 구조적 비효율이 존재하는 구석으로 이동했을 뿐입니다.

현재, BitMEX의 TradFi 영구선물은 이러한 알파를 찾을 수 있는 가장 명확한 장소 중 하나입니다. XAUtUSDT는 지난 73일 동안 연간 수익률 약 9.67%의 더 순수하고 안정적인 차익 거리를 제공하며, BitMEX와 Hyperliquid의 Brent 계약을 비교함으로써, BRENTUSDT는 최근 창의 데이터가 연간 수익률이 세 자릿수에 달하는 더 풍부하고 전술적인 스프레드 기회를 제공합니다. 오래된 차익 거리는 사라지지 않았으며, 단지 시장에서 가장 혼잡한 차선을 떠났을 뿐입니다.