7000억 달러가 AI에 쏟아지며, 미국인들이 먼저 인플레이션의 쓰라림을 맛보다

- 핵심 관점: 현재 AI에 대한 낙관적 전망과 막대한 자본 지출 자체가 인플레이션의 원동력이 되어, 총수요를 자극하고 전력, 반도체 등 자원 병목 현상을 악화시킴으로써 미국 경제가 단기적인 인플레이션 압력에 직면할 수 있으며, AI가 생산성 향상을 실현하여 인플레이션을 상쇄할 수 있을지는 여전히 미지수이다.

- 핵심 요소:

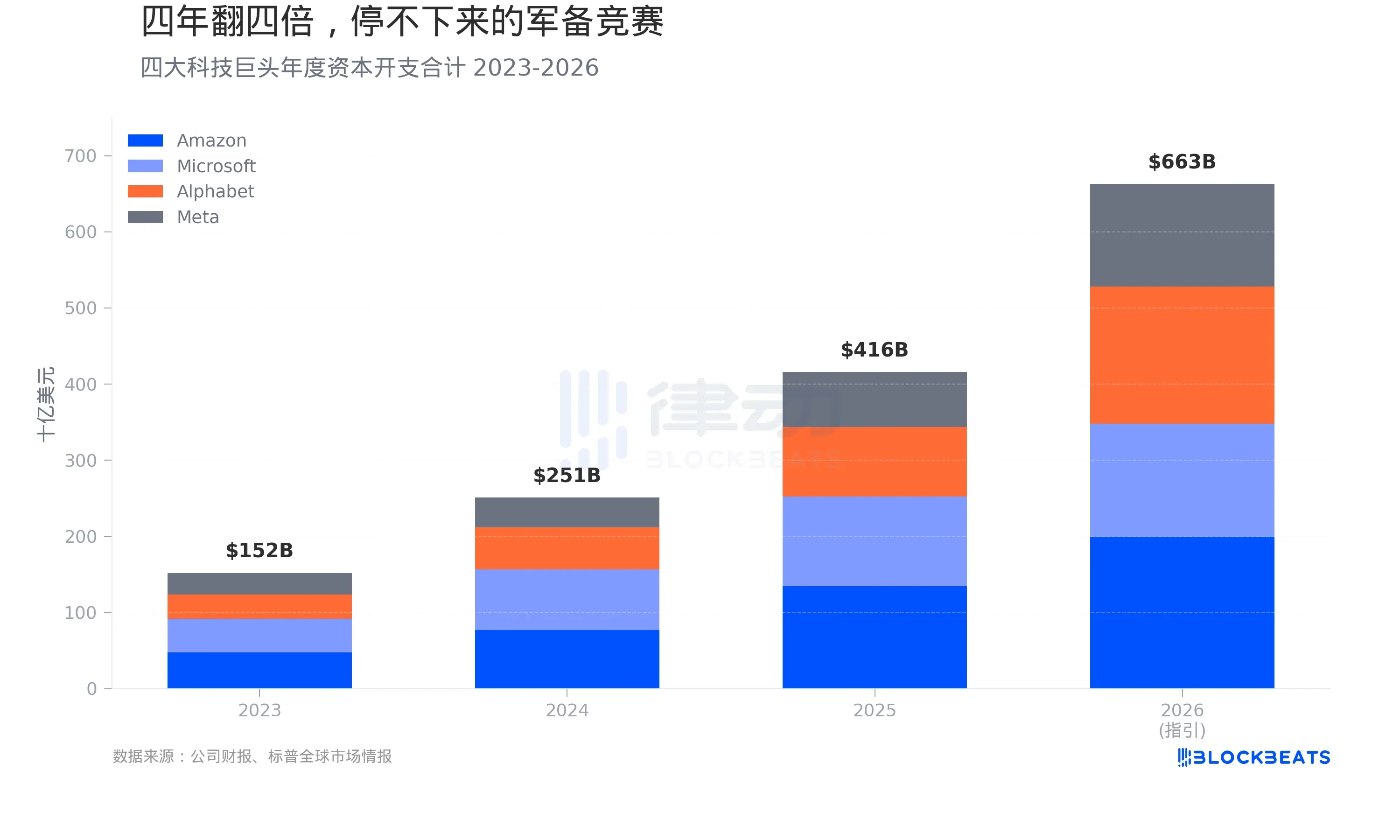

- 주요 기술 기업들의 자본 지출이 급증하여, 아마존, 마이크로소프트, 구글, 메타 4개사의 2024년 합계가 2510억 달러에 달하며, 2026년에는 5개사(오라클 포함) 총액이 7000억 달러에 근접할 것으로 예상되어, 증가 속도는 전례가 없다.

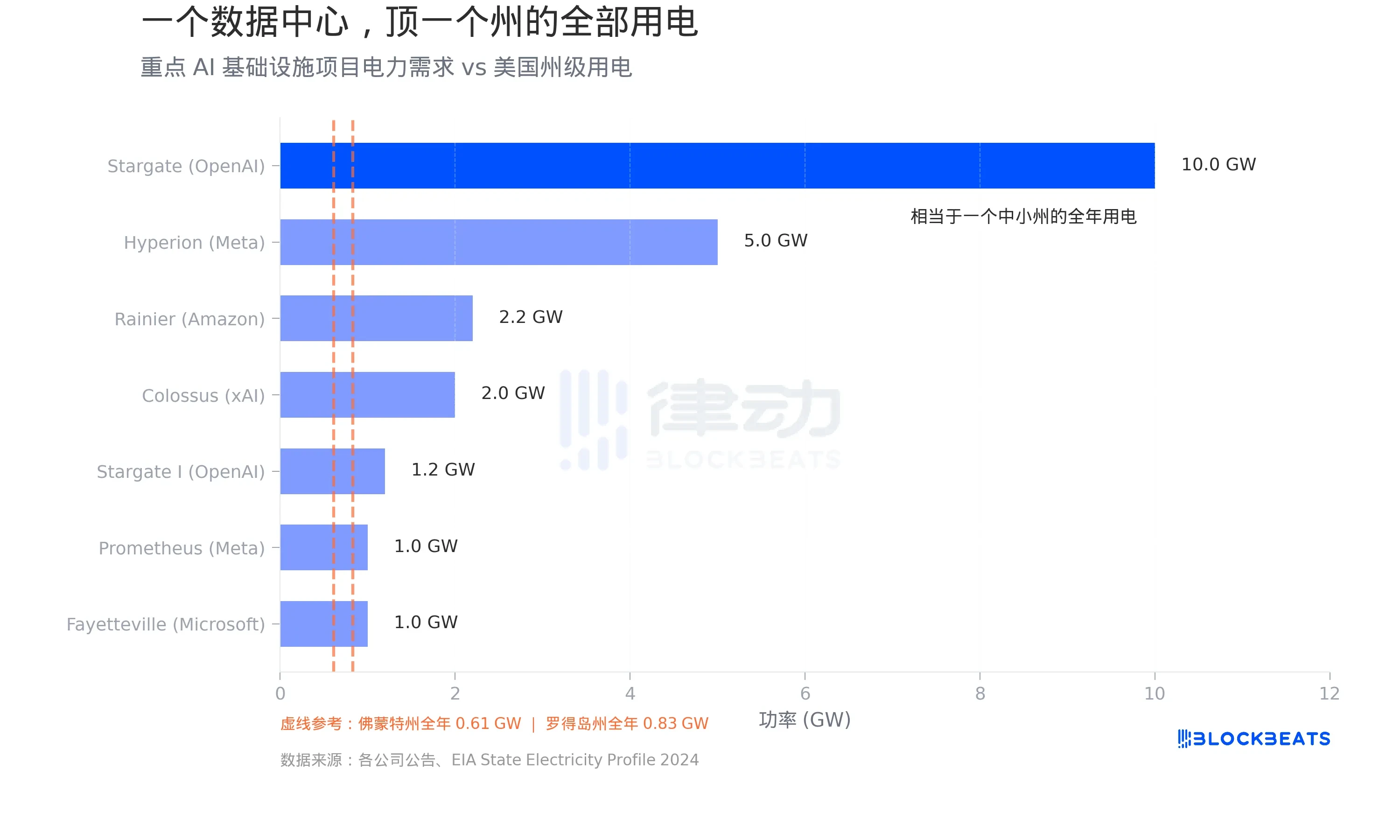

- 데이터 센터의 전력 수요가 막대하여, OpenAI의 Stargate 프로젝트는 10기가와트의 전력 용량을 계획 중이며, 이는 버몬트 주 전체 전력 소비량의 16배에 해당한다. 미국 데이터 센터의 전력 소비는 2030년까지 세 배로 증가할 것으로 예상된다.

- 도이체방크 실험에 따르면, 여러 AI 모델이 평가한 바에 따르면 AI가 향후 1년 동안 인플레이션을 상당히 낮출 확률(5%)보다 인플레이션을 끌어올릴 확률(20%-40%)이 훨씬 더 높으며, 주로 수요 견인형 물가 압력을 우려하고 있다.

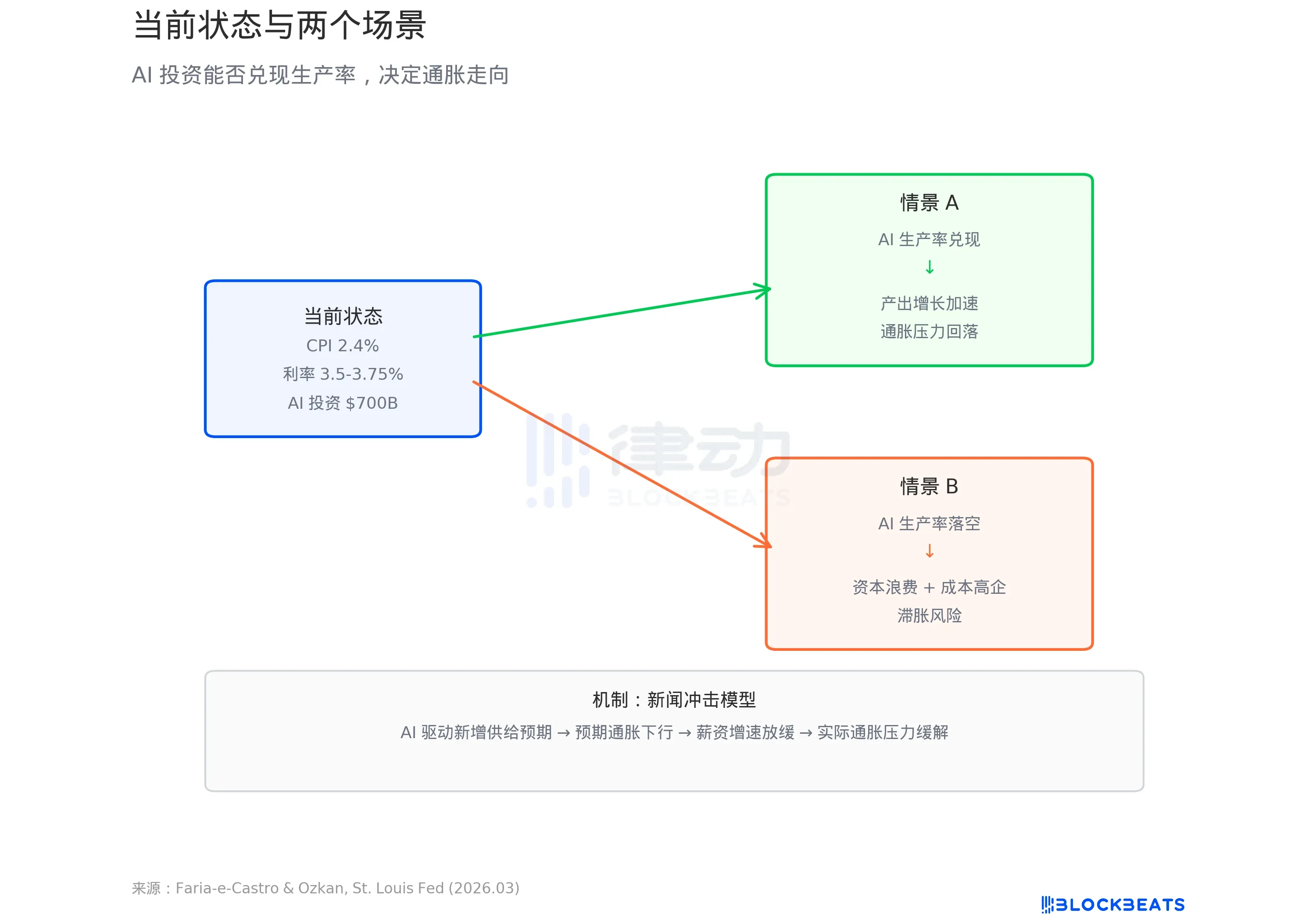

- 세인트루이스 연방준비은행 연구는 AI 투자 열풍이 일종의 '뉴스 충격'으로 작용하여, 가계와 기업의 기대를 높이고 현재의 소비와 투자를 자극함으로써 초기에는 인플레이션적 총수요 급증을 일으킬 것이라고 지적했다.

- 핵심 모순은 막대한 투자에도 불구하고 AI가 아직 생산성 데이터에 뚜렷한 흔적을 남기지 않았으며(TFP 증가율은 여전히 역사적 평균보다 낮음), 미국의 핵심 인플레이션이 아직 2% 목표에 도달하지 못해 연방준비제도가 금리 인하 경로가 제한되고 있다는 점이다.

4월 1일, 세인트루이스 연방준비은행 경제학자 Miguel Faria-e-Castro와 Serdar Ozkan은 제목은 절제되었지만 결론은 날카로운 블로그 글을 발표했습니다: AI 낙관론 자체가 인플레이션 촉진제라는 것입니다. 전기 요금이 오른 것도 아니고, 칩이 부족한 것도 아니라, 모두가 AI가 미래를 더 낫게 만들 것이라고 믿기 때문에 — 바로 그 믿음이 그들이 지금부터 더 많은 돈을 쓰게 만든다는 것입니다.

같은 날, Fortune은 도이체방크의 한 실험을 보도했습니다: 그들은 세 개의 AI 모델에게 'AI가 인플레이션에 미치는 영향'을 평가하도록 했습니다. 결론은, AI 자신조차도 자신이 물가를 밀어올리고 있다고 생각한다는 것이었습니다.

소셜 미디어에는 미국 물가 급등에 관한 게시물이 매우 풍부합니다.

이 두 가지를 합치면 불편한 순환 고리가 드러납니다: AI 투자가 많을수록 인플레이션은 높아지고, 금리 인하는 멀어지며, 자금 조달 비용은 높아집니다 — 하지만 투자는 여전히 가속화되고 있습니다.

멈출 수 없는 군비 경쟁

먼저 돈을 봅시다. 각 회사의 실적 보고서에 따르면, 아마존, 마이크로소프트, 구글, 메타 네 회사의 2023년 자본 지출 합계는 약 1520억 달러였습니다. 2024년에는 이 숫자가 2510억 달러로 뛰어올라 65% 증가했습니다. 2025년 연간 확정 금액은 4160억 달러로, 또다시 66% 증가했습니다.

2026년 회사 가이던스는 더욱 공격적입니다. Wolf Street의 종합 자료에 따르면, 아마존은 2000억 달러, 구글은 1750억~1850억 달러, 마이크로소프트는 1450억~1500억 달러, 메타는 1350억 달러로 예상하고 있습니다. 네 회사 합계 약 6630억 달러입니다. 오라클의 420억 달러를 포함하면, 다섯 회사 총액이 7000억 달러에 근접합니다.

4년 동안 네 회사의 자본 지출은 네 배로 증가했습니다. 이러한 증가 속도는 미국 기업 역사상 전례가 없습니다. Fortune 보도에 따르면, 이 규모는 이미 스웨덴의 연간 GDP를 초과합니다.

하나의 데이터 센터가 한 주 전체의 전력 소비량을 상회하다

이 돈의 대부분은 데이터 센터로 흘러갑니다. 그리고 데이터 센터의 가장 큰 병목 현상은 토지가 아니라 전력입니다. EIA 데이터에 따르면, 버몬트주의 연간 전력 소비량은 약 5364 기가와트시로, 평균 부하로 환산하면 약 0.61 기가와트입니다. 로드아일랜드주는 약간 높아 약 0.83 기가와트입니다.

이제 데이터 센터가 무엇을 하고 있는지 봅시다. 각 회사 발표에 따르면, OpenAI와 오라클, 소프트뱅크가 협력하는 Stargate 프로젝트의 총 계획 전력 용량은 10 기가와트로, 버몬트주 전체 전력 소비량의 16배에 해당합니다. 메타의 루이지애나주 Hyperion 캠퍼스는 5 기가와트를 계획하고 있으며, 2700억 달러를 투자합니다. 일론 머스크의 xAI가 테네시주 멤피스에 위치한 Colossus는 이미 2 기가와트로 확장되었으며, Introl 보도에 따르면 55만 5천 개의 엔비디아 GPU를 배치하는 데 약 1800억 달러가 소요되었습니다. 아마존과 Anthropic이 인디애나주에서 합작 건설하는 Project Rainier는 2.2 기가와트를 계획하고 있습니다.

S&P Global 데이터에 따르면, 미국 데이터 센터의 2024년 총 전력 소비량은 183 테라와트시로, 전국 전력 소비량의 4% 이상을 차지합니다. 2030년까지 이 숫자는 세 배로 증가할 것으로 예상됩니다.

이러한 전력 수요는 계획된 먼 미래의 이야기가 아니라, 이미 기존 전력망을 압박하고 있습니다. CBRE 보고서에 따르면, 북미 데이터 센터 공실률은 2023년 상반기의 3.3%에서 2025년 상반기 1.6%로 계속 하락하여 기록상 최저치를 기록했습니다. Cushman & Wakefield 데이터에 따르면, 2025년 하반기 공실률은 3.5%로 소폭 반등했지만, 이는 대량의 신규 공급이 집중적으로 완공되었기 때문입니다 — 절대적 수준은 여전히 역사적 저점에 머물러 있으며, 의미 있는 공급 완화는 2030년 이전에는 나타나기 어려울 것입니다.

AI 자신조차 자신이 인플레이션을 밀어올린다고 말하다

이러한 투자가 수요를 촉진하고, 전기 요금을 올리며, 칩 부족을 유발하는 동시에, 더 은밀한 인플레이션 경로가 하나 더 있습니다.

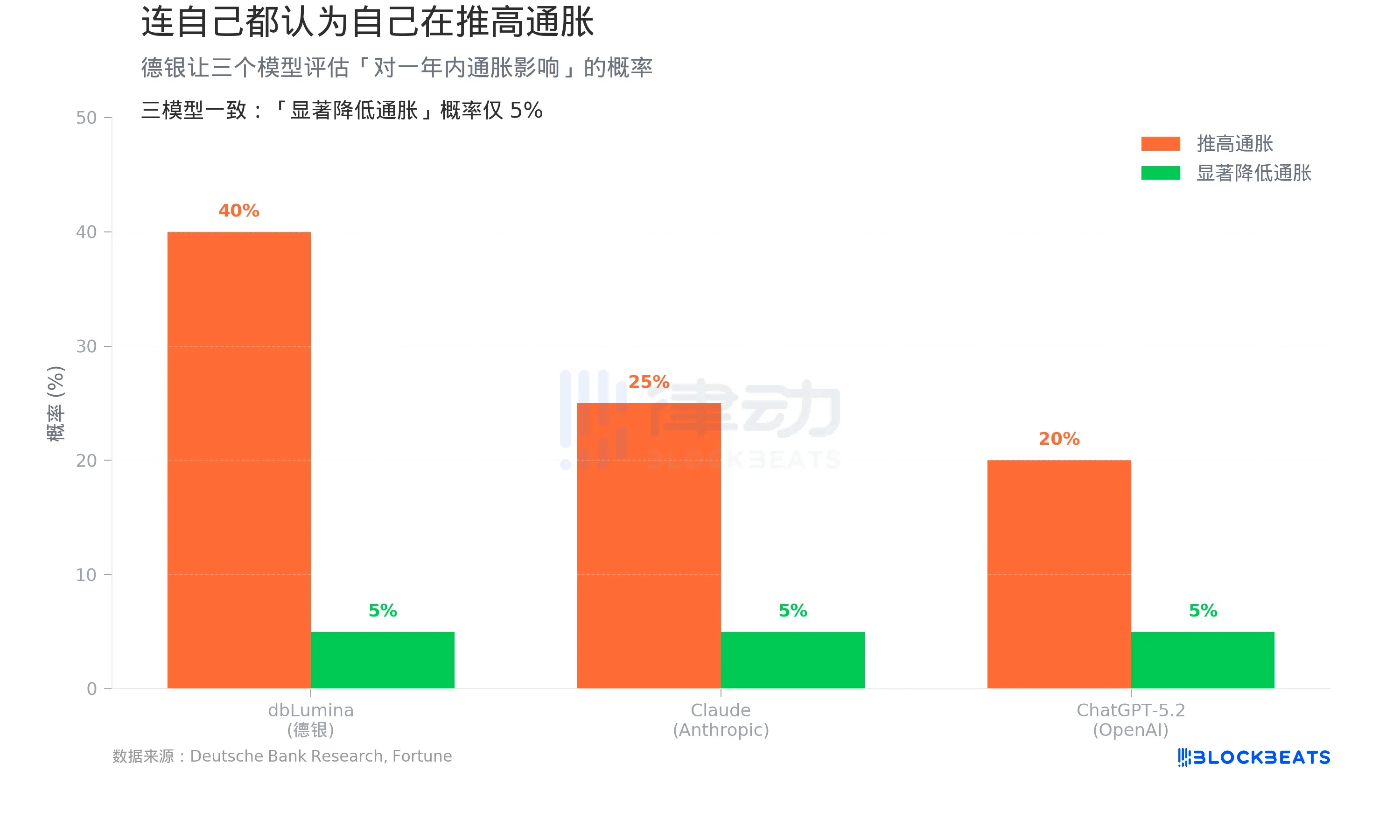

Fortune 4월 1일 보도에 따르면, 도이체방크 수석 미국 경제학자 Matthew Luzzetti가 이끄는 팀은 한 실험을 진행했습니다: 도이체방크 자체 개발 모델 dbLumina, Anthropic의 Claude, OpenAI의 ChatGPT-5.2에게 각각 'AI가 향후 1년 내 인플레이션을 밀어올릴 확률'을 평가하도록 했습니다.

결과: dbLumina는 40%, Claude는 25%, ChatGPT-5.2는 20%를 제시했습니다. 세 모델 모두 'AI가 인플레이션을 크게 낮출' 확률 평가는 일치했습니다: 단 5%였습니다.

세 모델이 인용한 인플레이션 촉진 요인은 매우 일치했습니다: 데이터 센터가 대규모로 확장되고 있으며, 반도체 수요가 급증하고 있으며, AI 워크로드의 전력 소비가 빠르게 증가하고 있다는 것입니다 — 이 모두는 수요 견인형 가격 압력입니다.

이는 월스트리트 일부 투자자들의 합의와 정반대입니다. 도이체방크 팀은 연구 보고서에서 이렇게 썼습니다: "AI가 주요 디플레이션 세력이 될 것인가? AI 자신조차 그렇게 생각하지 않습니다."

5년 차원에서는, 모델이 실제로 더 많은 디플레이션 가능성으로 전환했습니다. 하지만 'AI가 대규모 디플레이션을 초래할' 확률은 여전히 꼬리 위험 구간에 눌려 있습니다.

낙관론 자체가 인플레이션이다

세인트루이스 연방준비은행의 논문은 이 모든 것을 설명하는 이론적 틀을 제공합니다.

Faria-e-Castro와 Ozkan은 표준 거시경제 모델을 사용하여 AI 투자 열풍을 '뉴스 충격'(news shock)으로 정의했습니다. 연준 블로그에 따르면, 모델의 논리는 다음과 같습니다: 가구가 AI가 혁명적 기술로 묘사되는 것을 보면, 그들은 미래 소득이 상승할 것으로 예상하고 소비를 앞당겨 증가시킵니다. 기업은 생산성 향상을 예상하고 투자를 확대합니다. 두 가지가 합쳐져 수요가 공급을 빠르게 초과합니다. 논문은 이렇게 씁니다: "이러한 힘들이 함께 총수요의 인플레이션성 급증을 만들어냅니다 — 이것이 뉴스 충격 초기 단계의 핵심 특징입니다."

모델은 두 가지 경로를 제시합니다. 만약 AI가 실제로 생산성 도약을 가져온다면, 단기 인플레이션은 장기 산출 성장에 의해 소화되어 경제는 선순환에 진입합니다. 하지만 만약 생산성이 실현되지 않는다면 — 논문에서 사용한 표현은 '지속적인 저성장과 완고한 고인플레이션', 즉 스태그플레이션입니다.

연준 블로그가 인용한 데이터에 따르면, ChatGPT 출시 이후 미국의 전요소생산성(TFP) 연간 성장률은 1.11%로, 역사적 평균 1.23%보다 낮습니다. 지금까지 AI는 생산성 데이터에 흔적을 남기지 못했습니다.

동시에, BLS 데이터에 따르면, 미국 2026년 2월 CPI는 전년 동월 대비 2.4%, 핵심 CPI는 2.5%로, 아직 연준의 2% 목표로 돌아가지 못했습니다. 연준 3월 도트 플롯은 연말 금리 중간값 예측을 3.4%로 보여주며, 올해 단 한 번의 금리 인하만을 가리키고 있습니다.

7000억 달러가 AI 인프라로 쏟아져 들어가고 있습니다. 이 돈이 인플레이션의 원인인지, 아니면 생산성 혁명의 서곡인지는 아직 아무도 답할 수 없는 한 가지 질문에 달려 있습니다: 이 데이터 센터에서 실행되는 모델들이 정말 경제를 더 효율적으로 만들 것인가 하는 것입니다.