유가 급등이 더 이상 금리를 상승시키지 않는다, 시장이 두려워하는 것은 무엇인가?

- 핵심 관점: 호르무즈 해협 폐쇄로 인한 유가의 역사적 급등에도 불구하고, 시장 반응에 중요한 전환점이 나타났다: 채권 수익률과 유가가 이례적으로 탈동조화되며 급락하여, 시장이 인플레이션 위험보다 경기 침체 위험을 더 크게 판단하고 있음을 보여주며, 이는 스태그플레이션 위험이 축적되고 있음을 예고할 수 있다.

- 핵심 요소:

- 호르무즈 해협 폐쇄는 전 세계 약 1,780만 배럴/일의 석유 유통을 차단하여, 브렌트 유가가 1988년 출범 이후 가장 가파른 단월 상승률(약 60%)을 기록하게 했다.

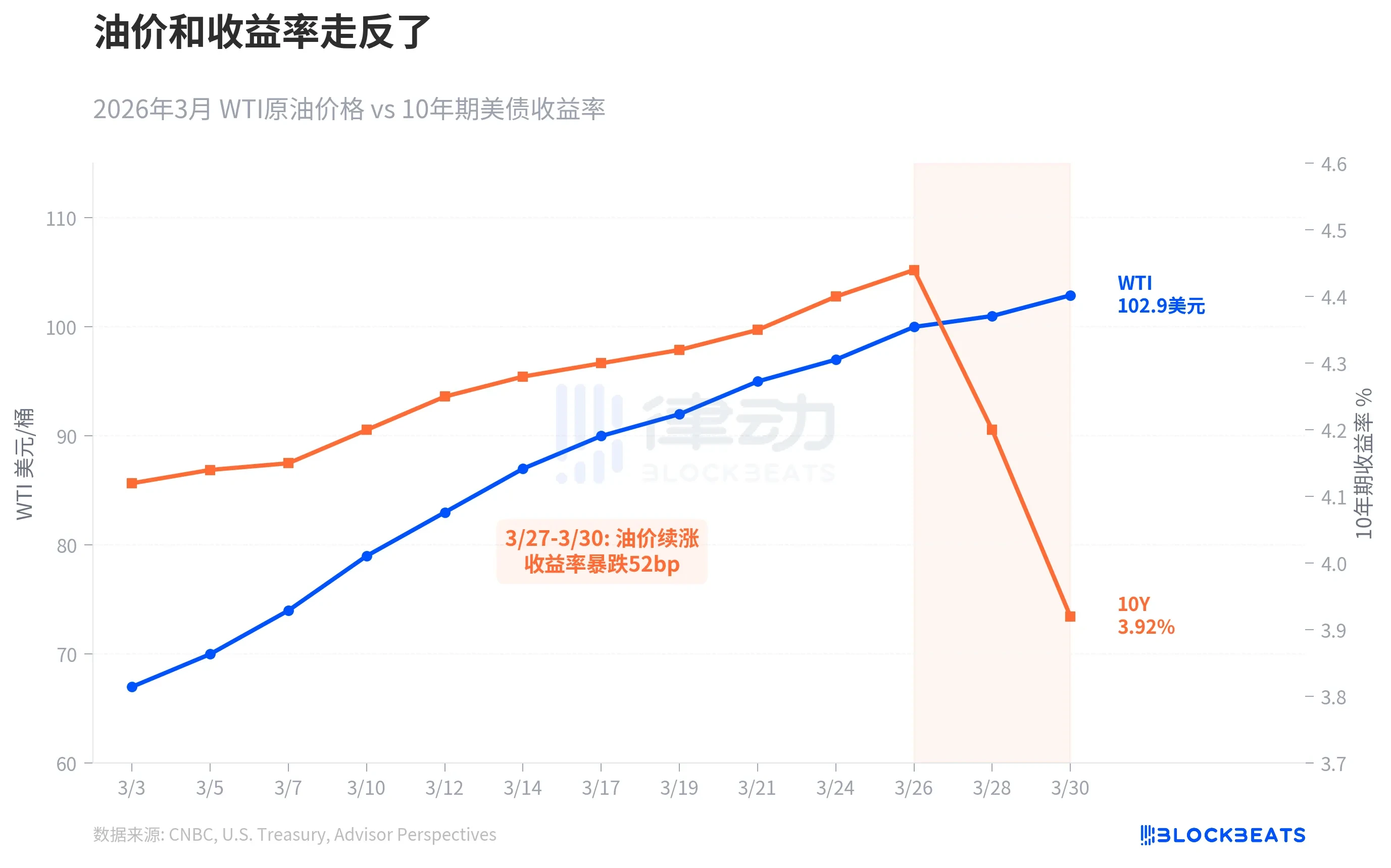

- 3월 말 중요한 전환점: 유가는 계속 상승했지만, 10년 만기 미국 국채 수익률은 3거래일 동안 52bp 급락하여 3.92%를 기록하며, 전형적인 '안전자산 선호 현상'이 나타나 시장이 경기 침체를 더 우려하고 있음을 보여주었다.

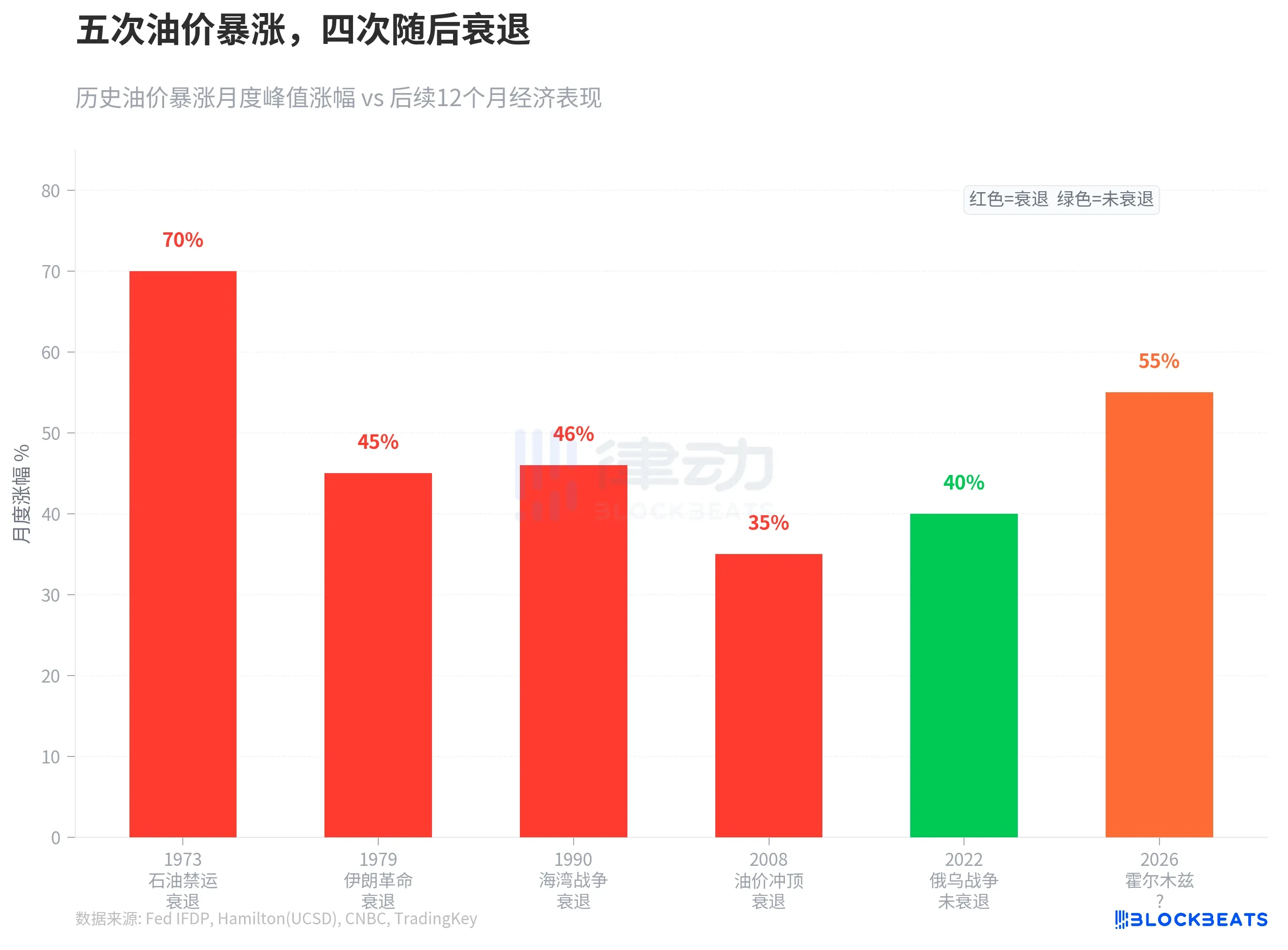

- 역사적 데이터에 따르면, 과거 유가가 단기간 35% 이상 급등한 다섯 차례 중 네 차례에서 경기 침체가 동반되었으며, 이번 상승률은 모든 역사적 사례를 초과한다.

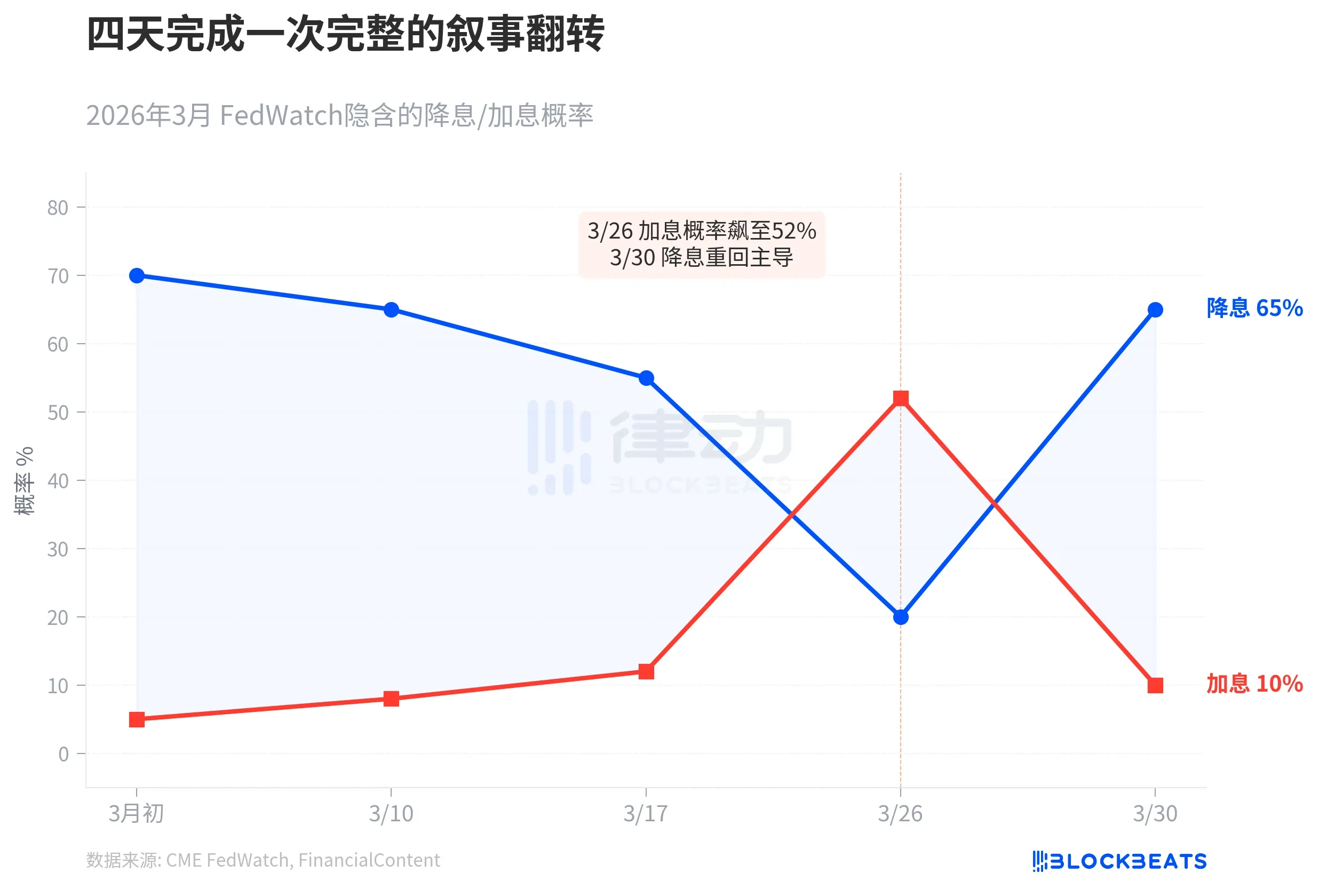

- 시장 기대의 급속한 반전: 3월 말 연준의 금리 인상에 베팅하던 것에서 빠르게 연준의 완화적 전환에 베팅하는 쪽으로 바뀌어, 경제 데이터에 대한 비관적 해석을 반영하고 있다.

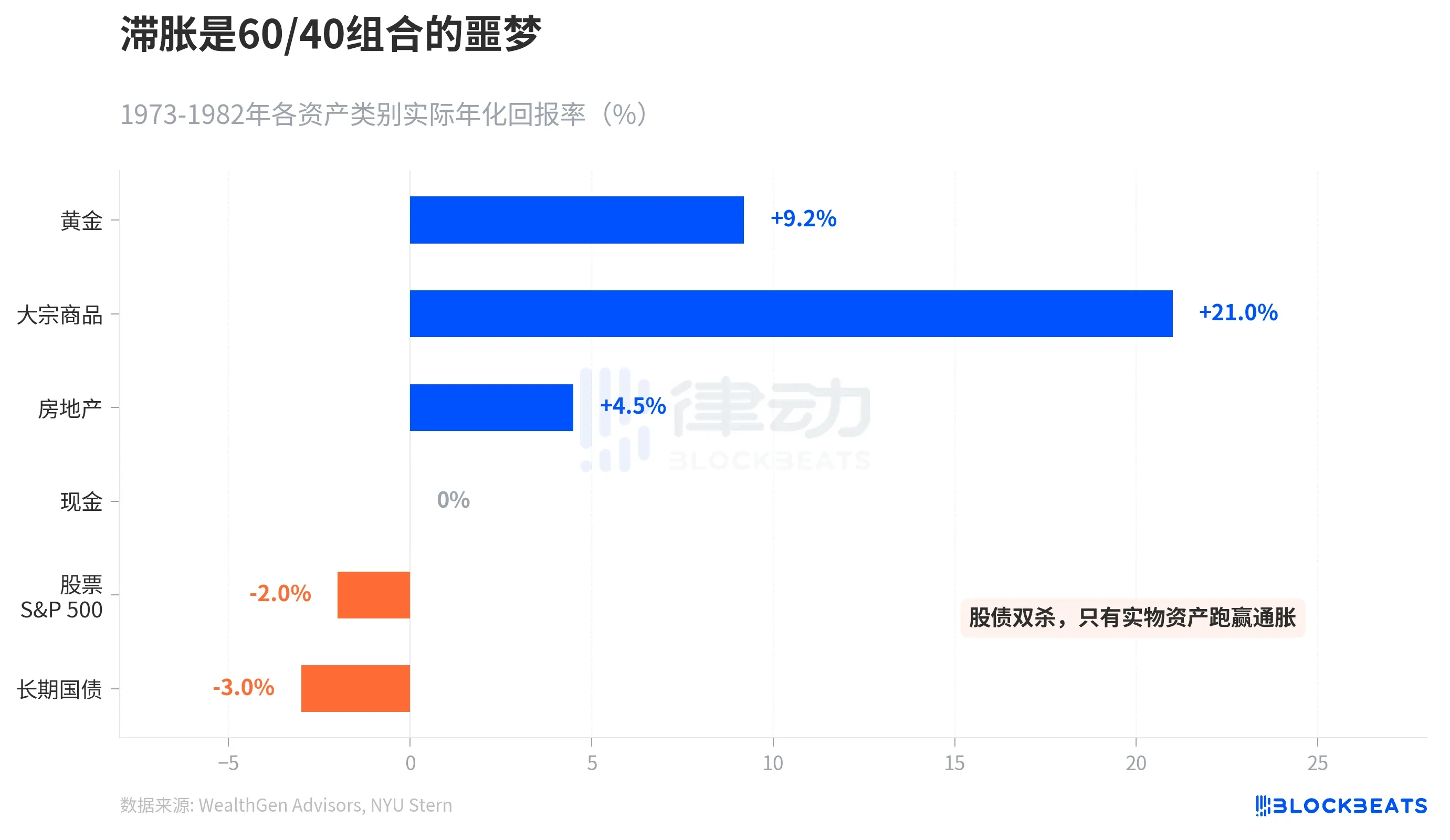

- 분석에 따르면, 스태그플레이션으로 향할 경우 실물 자산(예: 금, 원자재)의 역사적 성과가 주식과 채권보다 우수하며, 전통적인 60/40 포트폴리오는 도전에 직면할 것이다.

- 기관들은 유가가 단기적으로 여전히 고수준을 유지할 것으로 예측하지만(예: 소시에테 제네랄, 브렌트 평균 125달러 예측), 최종적인 흐름은 호르무즈 해협의 항행 재개 시기에 달려 있다.

호르무즈 해협이 3월 2일 폐쇄된 이래, 전 세계적으로 약 1,780만 배럴/일의 석유 유통이 차단되었습니다. 3월 한 달 동안 브렌트유는 약 60%, WTI는 약 53% 상승했습니다. 이는 브렌트 선물 계약이 1988년 탄생한 이래 가장 가파른 월간 상승률로, 1990년 걸프 전쟁 당시 46%의 기록을 깨뜨렸습니다.

상식적으로, 유가 급등은 인플레이션 기대를 높여 채권 수익률도 따라 올라가야 합니다. 지난 20년간 대부분의 기간 동안 유가와 10년 만기 미국 국채 수익률은 실제로 양의 상관관계를 보였습니다. 그러나 이번에는 반대로 움직였습니다.

3월 초 세 주 동안 둘은 여전히 동반 상승했습니다. WTI는 배럴당 67달러에서 100달러로, 10년 만기 수익률은 4.15%에서 4.44%로 올랐습니다. 전환점은 3월 27일부터 30일 사이에 발생했습니다: 유가는 계속 고공 행진했지만, 수익률은 4.44%에서 3.92%로 급락하여 3거래일 만에 52bp 하락했고, 심리적 의미가 있는 4% 관문을 돌파했습니다.

이는 전형적인 '안전자산 선호 현상(risk-off rally)'으로, 채권 시장이 한 가지 판단을 내리고 있는 것입니다: 성장 위험이 인플레이션 위험을 압도하기 시작했습니다. 경제 연구 기관 Oxford Economics의 표현 그대로는 '경제 성장 위험이 인플레이션 위험을 압도하기 시작했다'입니다. 달리 말하면, 시장이 인플레이션을 두려워하지 않는 것이 아니라, 경기 침체를 더 두려워하게 되었다는 뜻입니다.

이러한 디커플링은 흔하지 않지만, 매번 나타날 때마다 뒤따르는 이야기는 좋지 않습니다.

지난 반세기 동안 단기간에 유가가 35% 이상 급등한 경우는 다섯 번 있었습니다. 1973년 석유 금수 조치 때는 미국 GDP가 이후 4.7% 하락했습니다. 1979년 이란 혁명 때는 세계 GDP 추세 성장률에서 3%p 벗어났습니다. 1990년 걸프 전쟁 때는 미국이 짧은 경기 침체에 진입했습니다. 2008년 유가가 배럴당 147달러 정점을 찍었을 때, 비록 그 침체의 주된 원인은 금융 위기였지만, 유가 충격이 경기 하락을 가속화했습니다. 유일한 예외는 2022년 러시아-우크라이나 전쟁으로 촉발된 유가 급등으로, 경기 침체를 유발하지는 않았지만, 40년 만에 가장 격렬한 인플레이션을 치르는 대가를 치렀습니다.

2026년 3월의 상승률은 위의 모든 사례를 넘어섰습니다. 연방준비제도(Fed) 경제학자 James Hamilton의 연구에 따르면, 유가 충격과 경기 침체 사이에는 기계적인 연관성은 없지만, '순 유가 상승 폭이 클수록 소비와 투자를 억제하는 효과가 더 뚜렷하다'고 합니다. 골드만삭스는 이미 미국 경기 침체 확률을 30%로 상향 조정했으며, 컨설팅 회사 EY-Parthenon이 제시한 수치는 40%입니다.

시장의 반응 속도도 드물게 빠릅니다.

3월 초, CME FedWatch는 시장이 연간 기준금리 인하를 세 번 예상하고 있으며, 6월 인하 확률이 70%임을 보여주었습니다. 그런 다음 유가가 계속 상승했고, 3월 26일 미국 수입 물가지수가 1.3% 급등했으며, Fed 차기 의장 후보인 Kevin Warsh가 중립 금리가 더 높을 수 있음을 시사했습니다. 당일, 연내 기준금리 인상 확률이 52%로 치솟았고, 10년 만기 수익률은 4.35%에 도달했습니다. FinancialContent는 이날을 '매파적 대전환(The Great Hawkish Pivot)'으로 정의했습니다.

사흘 후, 서사는 완전히 뒤집혔습니다. 3월 30일, 소비자 신뢰 지수가 크게 하락했고, 제조업이 예상치 못하게 위축되면서 10년 만기 수익률은 3.92%로 폭락했습니다. FinancialContent 보도에 따르면, 시장이 Fed의 5월 비둘기파적 전환을 예상하는 확률이 65%로 올랐습니다. 골드만삭스는 시장이 기준금리 인상 방향에 대해 잘못된 베팅을 했다고 말했습니다. 파월 의장은 당일 하버드 대학에서 학부생들에게, Fed가 '아직 전쟁 충격을 간과(look through)할지 여부를 결정해야 할 때가 아니지만', '인플레이션 기대의 정박(anchoring)이 핵심'이라고 강조했습니다.

Axios 보도에 따르면, 파월 의장의 발언은 시장에 이렇게 해석되었습니다: Fed는 인플레이션을 막기 위해 금리를 올리려 하지도 않고, 경제를 구하기 위해 금리를 급히 내리려 하지도 않으며, 오히려 기다리고 있다는 것입니다. 이번 공급 충격이 일시적인지 지속적인지 지켜보기 위해요. 하지만 채권 시장은 더 이상 기다릴 수 없었습니다.

역사가 참고 사례라면, 시티그룹 전략가 McCormick의 말이 가장 직설적입니다: 앞으로 스태그플레이션이 기다리고 있으며, 이는 채권에도 좋지 않고 주식에도 좋지 않습니다.

1973년부터 1982년까지의 대스태그플레이션은 자산 수익률 성적표를 제시했습니다. 금의 실질 연환산 수익률은 +9.2%, 원자재 지수(S&P GSCI)는 10년간 누적 586% 상승했고, 부동산은 +4.5%였습니다. 반면 S&P 500의 실질 연환산 수익률은 -2%, 장기 국채는 -3%였습니다. NYU Stern의 역사적 데이터에 따르면, 1979년 단일 연도 장기 국채 손실은 -8.6%에 달했습니다.

전통적인 60/40 투자 포트폴리오(주식 60% + 채권 40%)는 스태그플레이션 속에서 양쪽에서 공격받았습니다. 인플레이션을 이길 수 있었던 것은 실물 자산뿐이었습니다. 소시에테 제네랄은 4월 브렌트유 평균 가격을 배럴당 125달러로 예측하며, '신뢰할 수 있는 정점'은 150달러에 이를 수 있다고 봅니다. 골드만삭스는 약간 더 완화된 전망으로, 4월 평균 가격을 115달러로 예상하지만, 호르무즈 해협이 6주 내에 통항이 재개된다는 가정 하에 연말에는 80달러로 하락할 것으로 전망합니다.

채권 시장은 이미 모든 사람을 대신해 한 가지 선택을 했습니다. 인플레이션과 경기 침체 사이에서, 그것이 건 것은 경기 침체입니다.