더 이상 유가만 쳐다보지 마세요, 채권 시장이 진짜 풍향계입니다

- 핵심 관점: 현재 시장의 주도 세력은 지리정치적 갈등에서 채권 시장의 무질서로 전환되었으며, 미국 국채 수익률의 급등이 금리 기대를 재형성하고, 각종 자산을 억압하며, 정책 개입을 촉발할 가능성이 있습니다.

- 핵심 요소:

- 이란 전쟁 발발 후 27일 만에 미국 10년물 국채 수익률이 50bp 급등하여 4.42%에 도달했으며, 시장 기대는 금리 인하 논의에서 금리 인상 논의로 전환되었습니다.

- 전쟁 등의 요인으로 인해 인플레이션 기대가 5.2%로 급등했으며, 노동 시장은 지속적으로 약세를 보이고 있어(예: 고용 데이터 대폭 하향 조정) 연준이 딜레마에 빠졌습니다.

- 역사적으로, 10년물 미국 국채 수익률이 4.50%-4.70%의 '정책 전환 구간'에 접근할 때, 경제적 압력을 완화하기 위한 정부 개입 가능성이 크게 상승합니다.

- 최근 트럼프 행정부의 평화 협상에 관한 발언은 채권 시장 압력에 대한 초기 정책 대응 신호로 간주될 수 있습니다.

- 시장 분석에 따르면, 채권 시장의 변동성이 주식 시장 등 자산 가격을 주도할 것이지만, 정책 개입 기대 또한 시장 하락폭을 제한할 것입니다.

원문 제목: The Bond Market Is Flashing Red, The Next "Phase" Of The Iran War

원문 저자: The Kobeissi Letter

편역: Peggy, BlockBeats

편집자 주: 지리정치적 갈등이 지속적으로 격화되는 배경에서 시장의 관심 초점은 조용히 이동하고 있습니다. 처음에는 논의가 유가 충격과 중동 정세에 집중되었지만, 전쟁이 교착 상태에 들어가면서 더 체계적인 변수가 수면 위로 떠오르기 시작했습니다: 바로 금융 조건 자체가 긴축되고 있다는 점입니다.

본문이 제시하는 핵심 판단은, 현재 시장을 실제로 주도하는 것은 더 이상 전쟁 자체가 아니라 채권 시장의 무질서입니다.

지난 한 달 동안 미국 10년 만기 국채 수익률이 급격히 상승하면서 금리 기대를 직접적으로 재형성했으며, '금리 인하 경로'에서 '금리 인상 재논의'로 전환되어 주식 시장, 상품 시장, 심지어 정책 여력까지 압박하고 있습니다. 이 과정에서 노동 시장의 지속적인 약세와 인플레이션 기대의 재상승이 연준의 딜레마를 증폭시키는 요인으로 작용하고 있습니다.

더 주목할 점은 저자가 이번 시장 변동을 정책 반응 함수 안에 위치시킨다는 것입니다: 수익률이 4.50%–4.70%라는 '정책 전환 구간'에 근접할 때 정부 개입 확률이 크게 상승할 것입니다. 역사적 관세 중단이든, 최근 '평화 협상' 리듬의 변화든, 모두 채권 시장 압력이 정책층으로 전달되는 구체적 표현으로 해석됩니다.

이는 더 깊은 문제를 제기합니다: 채권 시장이 자산 가격과 정책 리듬을 주도하기 시작할 때 시장 참여자들은 과연 어떤 신호를 따라야 할까요? 지리정치적 서사일까요, 아니면 금리 곡선의 한계 변화일까요?

이번 구조적 전환에서 본문은 명확한 답을 제시하려 합니다—채권 시장을 주시하라. 그것은 위험을 반영할 뿐만 아니라 위험의 경계를 결정하기 때문입니다.

이하 원문입니다:

이란 전쟁의 평화 협상이 정체되면서 미국 시장에는 긴박한 문제가 떠오르고 있습니다: 채권 시장이 '실패'하고 있다는 것입니다. 채권 시장의 격렬한 동요 속에서 우리는 '개입' 확률이 빠르게 상승하고 있다고 봅니다. 이것이 무엇을 의미할까요? 아래에서 설명하겠습니다.

시작하기 전에, 이 글을 북마크해 두시길 권합니다. 앞으로 몇 주간 시장 흐름의 참고 지침이 될 것입니다.

이란 전쟁이 2월 28일 발발했을 때(미국과 이스라엘이 이란 최고 지도자 하메네이를 암살한 것을 시작으로), 유가는 처음 15% 미만으로 상승했습니다. 미국 당시의 판단은 하메네이 암살이 이란 정권 교체를 신속히 촉발시켜 상대적으로 빠르고 교란 정도가 적은 결과를 가져올 것이라는 것이었습니다. 그러나 현재에 이르러, 이란 전쟁은 27일째에 접어들었고, 미국이 제안한 '15점 평화 방안'은 이란에 의해 거부되었으며, 평화 협상도 명백히 정체 상태입니다.

현재 어떤 한쪽이라도 이 전쟁을 끝내기를 명확히 원하는지 확신할 수 없습니다. 따라서 유가는 여전히 높은 수준을 유지하고 있으며, WTI 원유 가격은 다시 배럴당 100달러에 근접하고 있습니다. 그러나 이것은 더 이상 시장이 직면한 가장 큰 문제가 아닙니다. 진정한 문제는 채권 시장으로 전환되었으며, 그것이 급속히 세계 경제 최대의 저항 요인으로 진화하고 있습니다.

핵심 문제

전쟁 초기에는 유가가 시장의 관심 초점이었으며, 지금까지도 여전히 그렇습니다. 이유는 간단합니다: 석유 시장이 전쟁 충격을 가장 직접적이고 빠르게 반영하기 때문입니다.

그러나 지금 더 큰 문제는 미국 국채 수익률의 갑작스러운 급등입니다.

아래에서 보듯이, 이란 전쟁 발발 이후 27일 동안 미국 10년 만기 국채 수익률은 약 3.92%에서 4.42%로 상승하여 누적 50bp 상승했습니다. 전쟁 발발 전 시장 논의의 초점은 2026년에 과연 몇 번이나 금리를 인하할 것인가에 있었다는 점을 기억해야 합니다.

이란 전쟁 발발 이후 미국 10년 만기 국채 수익률

현재 미국 10년 만기 국채 수익률의 상승 속도, 그리고 더 넓은 의미에서 미국 국채 수익률 전체의 상승 리듬은 2025년 4월 '해방의 날'(Liberation Day) 기간 동안의 성과와 대략 비슷합니다.

그러나 이번 배경은 훨씬 더 복잡하며, 채권 시장 안정화도 표면적으로 보이는 것보다 훨씬 간단하지 않습니다. 이것은 곧 시장의 가장 핵심적인 서사가 될 것입니다.

금리 인하 기대에서 금리 인상 압력으로

이 전환의 격렬한 정도를 더 잘 이해하기 위해 2025년 말 시장의 금리 기대를 되돌아볼 수 있습니다.

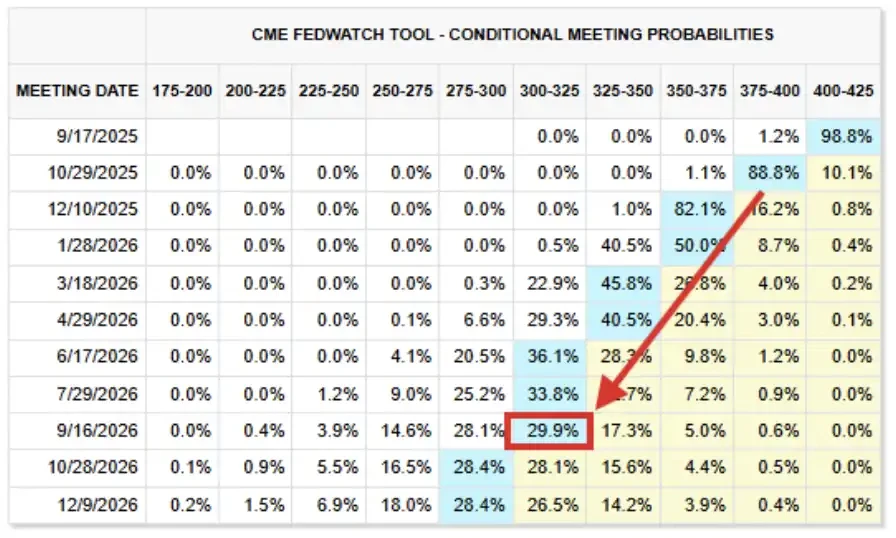

아래에서 보듯이, 당시 시장의 '기준 시나리오'는 2026년까지 연준의 연방기금금리가 2.75%에서 3.00% 구간으로 하락할 것이라는 것이었습니다. 심지어 25% 이상의 확률로 금리가 더 낮은 수준으로 하락할 것이라고 보았습니다.

2026년 금리 기대 (2025년 9월 스크린샷)

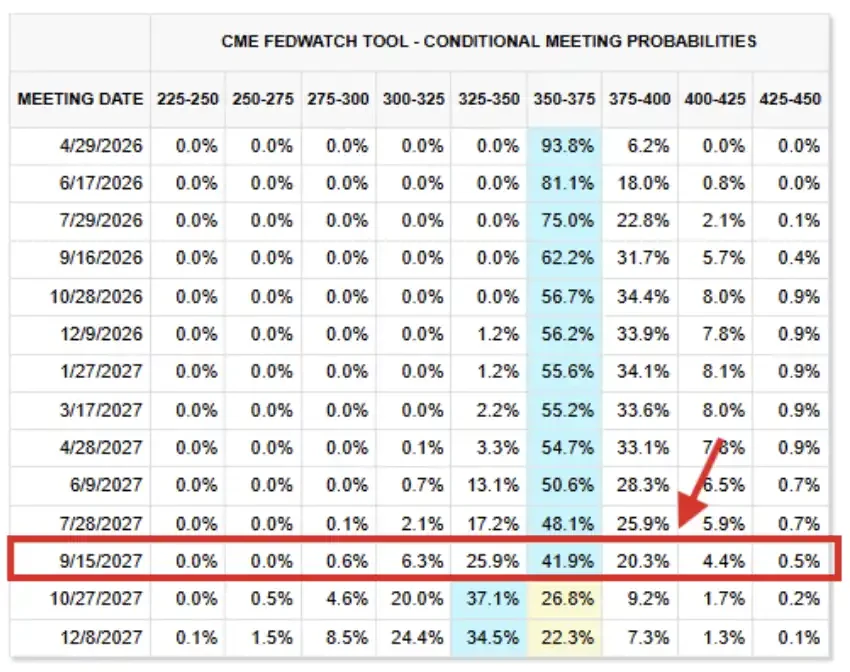

현재의 금리 선물 가격 상황을 살펴보겠습니다. 오늘날의 '기준 시나리오'는 2027년 9월 이전까지 금리가 기본적으로 현재 수준을 유지할 것이며, 연준 연방기금금리는 3.50%에서 3.75%의 목표 구간에 있을 것으로 예상됩니다.

이 수준은 몇 달 전 기대보다 75~100bp 높으며, 이 판단은 2027년 말까지 확장되었습니다.

2026년 3월 26일 기준 금리 선물 상황

사실, 시장은 이미 '금리 인상' 가능성을 다시 논의하기 시작했습니다: 현재 약 43%의 확률로 연준이 2026년 말 이전에 금리를 인상할 것이라고 보고 있습니다. 객관적으로 보면, 시장은 이미 이런 충격을 더 이상 감당하기 어렵습니다.

다음으로, 그 이유를 설명하겠습니다.

노동 시장은 더욱 악화될 뿐

2025년 9월 17일, 연준은 시장의 폭넓은 예상대로 금리를 인하하고 연말 전에 두 번 더 인하할 것임을 시사했습니다. 당시 인플레이션이 여전히 연준의 장기 목표인 2.00%보다 명백히 높았지만, 미국 노동 시장에 대한 우려가 고조되고 있었습니다.

회의 후 성명에서 연방공개시장위원회(FOMC)는 경제 활동을 '둔화되었다'고 묘사하고, '고용 증가가 감속했다'고 덧붙였으며, 인플레이션이 '상승했고 여전히 상대적으로 높은 수준에 있다'고 지적했습니다. 고용 약세와 인플레이션 상승은 사실상 연준의 '물가 안정'과 '완전 고용'이라는 이중 목표를 동시에 이탈한 것이었지만, 당시에는 노동 시장 문제가 더 두드러졌습니다.

그리고 오늘날, 노동 시장 상황은 더욱 악화되었을 뿐입니다. 2025년 9월에 비해 현재 시장의 더 높은 금리 감내 능력은 실제로 더 약합니다.

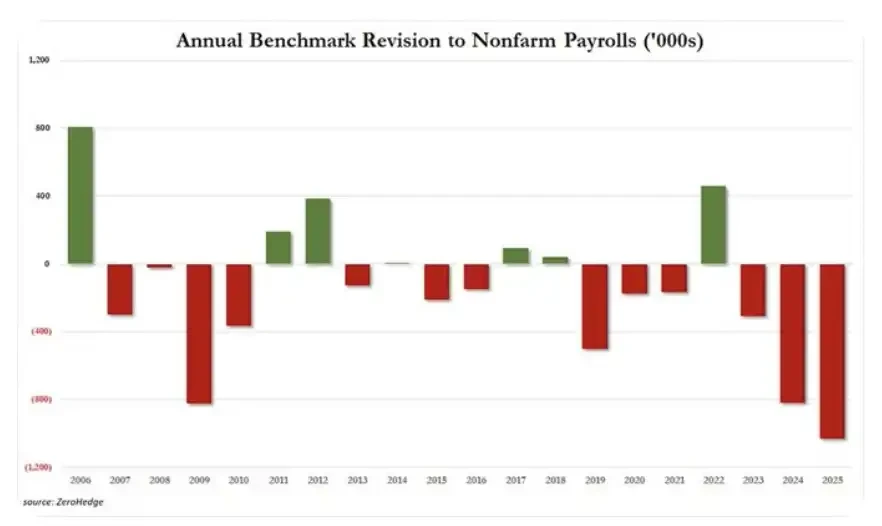

현실은 다음과 같습니다: 첫째, 미국 2025년 고용 데이터는 102.9만 개의 일자리가 대폭 하향 조정되어 최소 20년 만에 가장 큰 연간 하향 조정 폭을 기록했습니다. 이전에 2024년과 2023년 고용 데이터도 각각 81.8만 개와 30.6만 개 하향 조정되었습니다.

지난 3년간 누적하여, 최초 공표 데이터에서 215.3만 개의 일자리가 '수정되어 사라졌습니다'. 2019년 이래 수정된 일자리 총수는 250만 개에 달했으며, 지난 7년 중 6년 동안 고용 데이터의 부정적 수정이 발생했습니다.

비농업 고용 연간 수정 상황

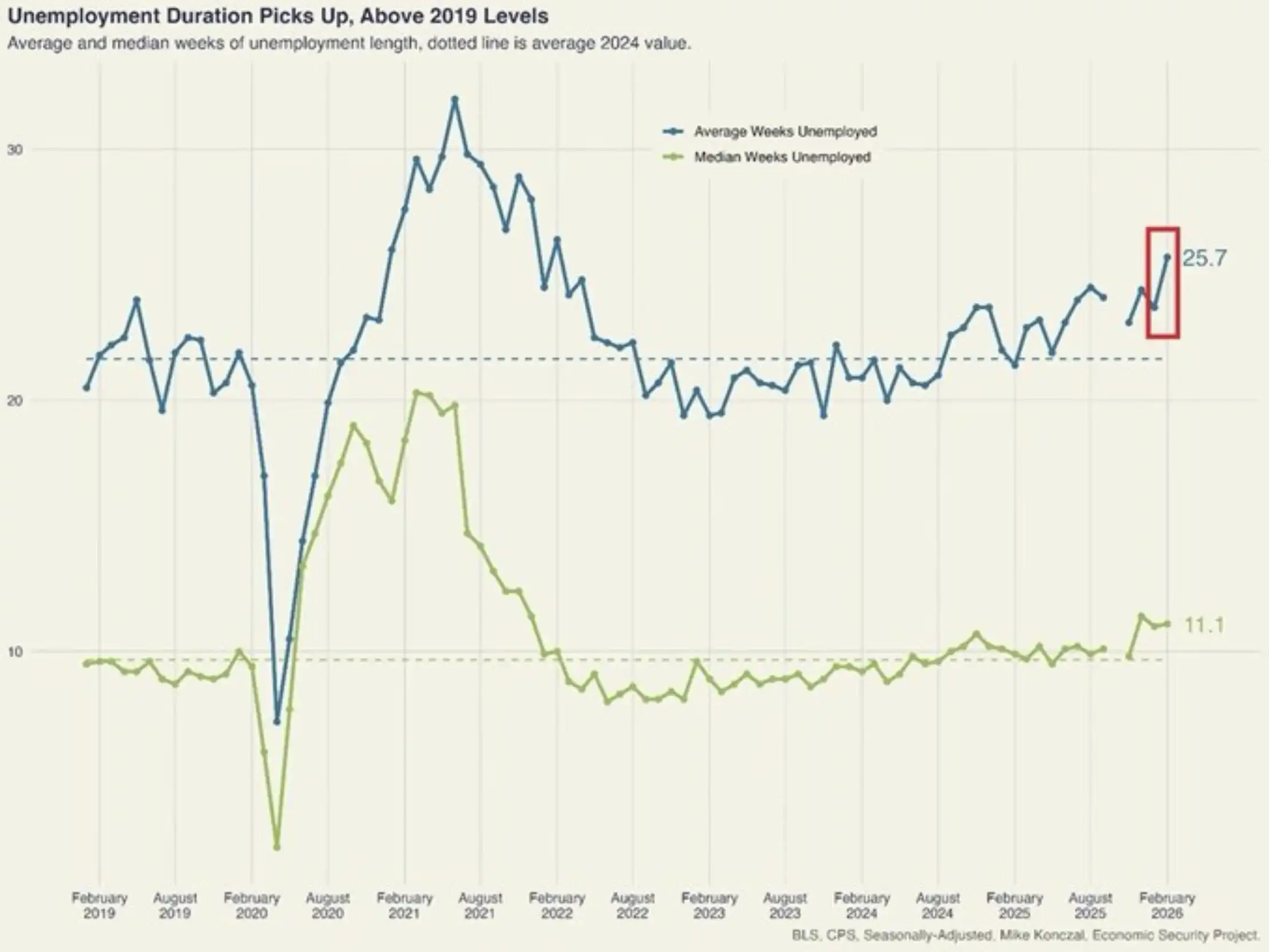

또 다른 예를 들자면, 유사한 상황은 사실 많습니다. 미국 평균 실업 기간은 2월에 2주 상승하여 25.7주에 달했으며, 이는 4년 만에 최고치입니다. 2023년 10월 이래 실업 기간은 누적 6.3주 증가했으며, 증가 속도는 2020~2021년 이래 가장 빠릅니다. 이 수준은 이제 팬데믹 이전인 2018~2019년 수준보다 명백히 높습니다.

미국 실업 기간 급등

다시 강조하지만, 이런 징후들은 예외가 아니며, 우리는 노동 시장의 지속적이고 점점 더 심화되는 피로를 보고 있습니다.

우리의 견해로는, 미국 경제는 10년 만기 국채 수익률이 4.50%에 근접하는 것을 감당하기 어렵고, 5.00% 이상으로 상승하는 것은 말할 것도 없습니다.

왜 이 모든 일이 발생하는가?

거시적 차원에서 보면, 미국 국채 수익률의 급등과 금리 인하 기대의 역전은 하나의 핵심 변수로 귀결될 수 있습니다: 인플레이션.

연준의 '이중 임무'는 1977년 미국 의회에 의해 확립되어 중앙은행이 통화 정책을 통해 두 가지 주요 목표를 달성하도록 요구합니다: 최대 고용과 물가 안정. 앞서 언급한 바와 같이, 2025년 연준이 금리 인하를 재개했을 때, 연방공개시장위원회(FOMC)는 여전히 높은 인플레이션에 비해 노동 시장의 피로가 '더 중요한' 문제라고 판단했습니다.

그러나 에너지 가격 상승, 이란 전쟁 지속, 그리고 전후 에너지 회복 주기가 끊임없이 길어지면서 인플레이션이 다시 주요 모순으로 부상했습니다—노동 시장이 개선되었기 때문이 아니라 인플레이션 자체가 더 심각해졌기 때문입니다.

미국 12개월 인플레이션 기대

위에서 보듯이, 미국 향후 12개월 인플레이션 기대는 5.2%로 급등하여 2023년 3월 이래 최고 수준을 기록했습니다. 주목할 점은 이 기대의 반전이 1월 초에 시작되었으며, 트럼프 대통령이 이란을 위협하고 중동에 병력을 집결시키며, 2월 28일 이란을 공격하기에 이르러 급속히 가속화되었다는 점입니다.

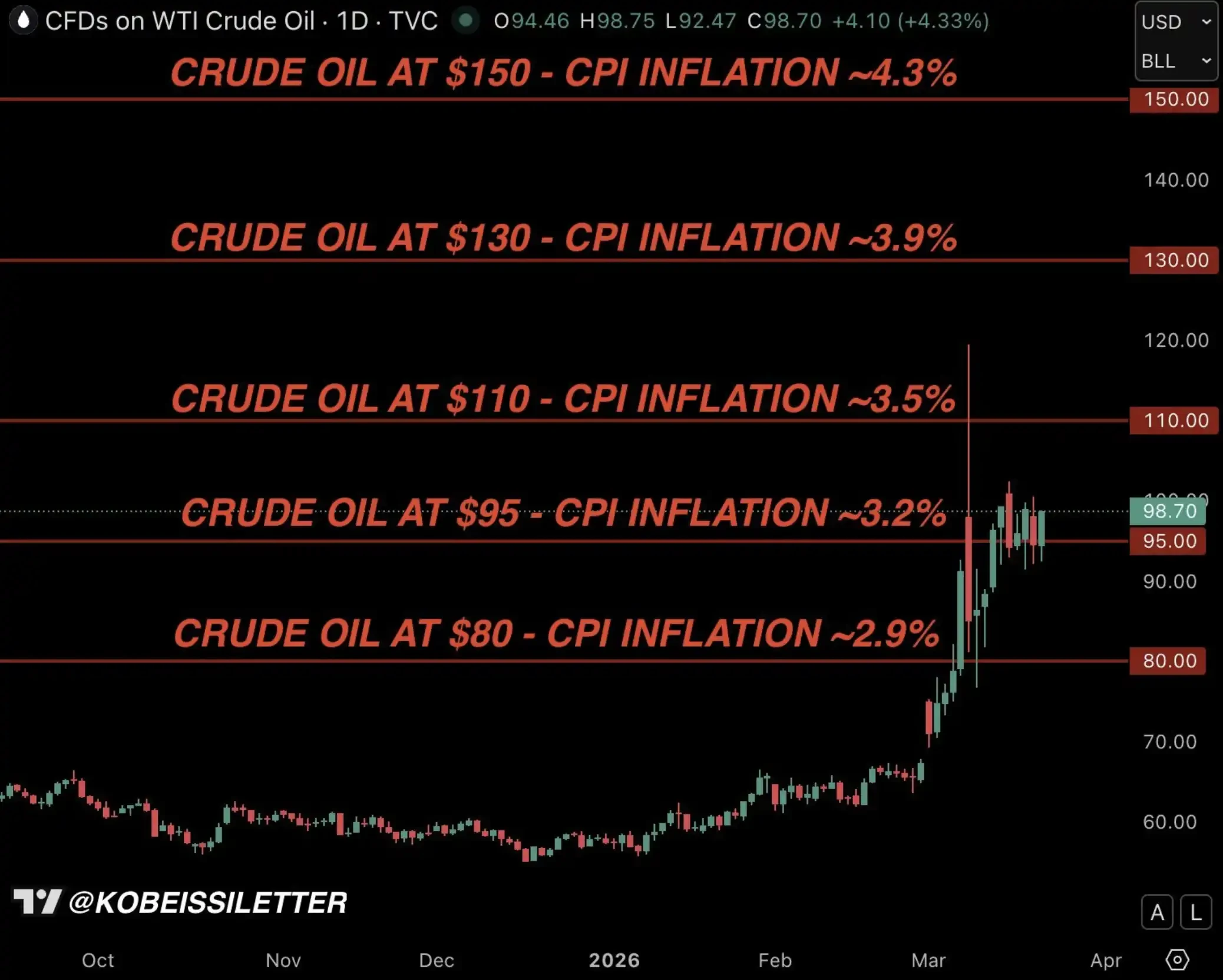

이는 우리를 아래의 모델 기반 CPI 인플레이션 차트로 다시 돌아가게 합니다. 우리가 전쟁 발발 이래 반복해서 강조해 온 것처럼, 만약 유가가 3개월 동안 평균 배럴당 95달러를 유지한다면 미국 CPI 인플레이션은 3.2%로 상승할 것입니다.

Kobeissi Letter: 미국 유가와 인플레이션 모델

그러나 현실은 현재의 일련의 연쇄 전파 효과를 고려할 때, 인플레이션 상승 폭이 3.2%에 그치지 않을 가능성이 높습니다.

우리는 '개입'이 임박했다고 봅니다

2025년 초 무역 전쟁으로 촉발된 격렬한 시장 변동 속에서, 결국 트럼프 대통령이 2025년 4월 관세 90일 중단을 선언하도록 만든 결정적 요인이 있었습니다—그것은 바로 채권 시장이었습니다.

아래 차트에서 우리는 소위 '해방의 날'(Liberation Day) 기간 동안 미국 국채 수익률 상승의 완전한 타임라인을 정리했으며, 바로 이번 수익률 급등이 결국 4월 9일의 정책 전환을 이루어 시장 압력을 완화시켰습니다.

그리고 4월 10일의 한 현장 인터뷰에서 트럼프는 그가 채권 시장 흐름을 면밀히 주시하고 있다고 명확히 밝혔습니다.

2025년 4월 미국 10년 만기 국채 수익률

이를 통해 볼 때, 미국 10년 만기 국채 수익률 4.50%에서 4.70% 구간은 우리가 말하는 트럼프의 '정책 전환 구간'(Policy Shift Zone)을 구성할 가능성이 높습니다. 이 수준은 현재 위치보다 약간 높으며, 우리도 기본적으로 동의합니다: 일단 수익률이 이 구간에 도달하면 미국 경제의 심각한 하락을 피하기 위해 정책 개입이 필요해질 것입니다.