연간 수익 270억 원이지만 순손실, Circle은 사실 Coinbase를 위해 '일하는' 중인가?

- 핵심 관점: Circle은 본질적으로 금리에 매우 민감한 금융 인프라 회사로, 핵심 수익 모델은 소프트웨어 구독이나 거래 수수료가 아닌 스테이블코인 준비금의 이자 수입에 의존합니다. 이는 그들의 가치 평가 논리가 준비금 규모, 수익률 및 파트너 분배 구조를 중심으로 전개되어야 함을 결정합니다.

- 핵심 요소:

- FY2025 총 수익 274.7억 달러 중, 준비금 수입은 263.7억 달러로 95% 이상을 차지하며, 기타 수입은 단 11억 달러에 불과해 그들의 사업 본질을 부각시킵니다.

- 수익은 USDC 평균 유통량, 준비금 실제 수익률 및 Coinbase와 같은 파트너와의 분배 협정에 크게 의존하며, 후자는 준비금 수입의 상당 부분을 가져갑니다.

- FY2025년 USDC 유통량은 강력하게 성장하여 평균 잔액이 648.7억 달러에 달했지만, 준비금 수익률은 5.0%에서 4.1%로 하락하여 수익 확장은 주로 규모에 의해 주도되었습니다.

- 회사는 전략적으로 결제 네트워크(CPN), 상호 운용성 도구(CCTP) 등 신규 사업을 적극적으로 확장하고 있지만, 이러한 비준비금 수입원은 재무적으로 여전히 매우 제한적인 기여를 하고 있습니다.

- FY2025년 회사는 GAAP 기준 순손실 7천만 달러를 기록했으며, 이는 고액의 주식 기반 보상 비용의 영향을 받았습니다. 조정 후 EBITDA는 5.82억 달러였으며 운영 비용이 크게 상승했습니다.

- Coinbase와의 분배 협정이 매우 중요합니다. Coinbase 플랫폼에서 보유한 USDC로 발생하는 준비금 수입은 100% Coinbase에 귀속되며, 기타 채널 수입도 50%를 분배해야 합니다.

- 경쟁 구도 측면에서, Circle의 핵심 강점은 규제 준수성과 기관 신뢰도에 있지만, 달러 스테이블코인 시장에서의 규모는 여전히 Tether(USDT)보다 훨씬 작습니다.

원문 저자: insights4vc

원문 번역: Shenchao TechFlow

서문: Circle이 뉴욕증권거래소에 상장되었으며, 주식 코드는 CRCL입니다. 하지만 이 회사는 정확히 어떤 사업을 하는 걸까요? 본문은 FY2025 연간 보고서를 기반으로 Circle의 수익 구조, 준비금 모델, Coinbase와의 수익 분배 약정, 그리고 USDC와 EURC의 성장 현황을 단계별로 분석합니다.

저자가 도출한 핵심 판단: Circle은 본질적으로 금리 민감형 금융 인프라 회사로, 준비금 이자를 통해 수익을 창출하며 소프트웨어 플랫폼의 구독료나 거래 수수료를 버는 회사가 아닙니다. 이 판단은 그들의 가치 평가 논리에 직접적인 영향을 미칩니다.

전문은 다음과 같습니다:

Circle을 이해할 때는 먼저 '준비금 수익 회사'로 위치지어야 하며, 규모화된 소프트웨어나 지급 수수료 플랫폼으로 보아서는 안 됩니다. 그들의 수익 모델은 스테이블코인 잔액, 단기 금리, 그리고 대량의 분배 비용을 지불한 후 실제로 유지되는 준비금 수익 부분에 크게 의존합니다.

FY2025 데이터는 이 점을 분명히 보여줍니다: 총 수익 및 준비금 수익 합계는 274.7억 달러로, 그중 준비금 수익이 263.7억 달러를 기여했으며, 기타 수익은 단 11억 달러에 불과했습니다. 따라서 Circle의 최근 재무 성과는 주로 세 가지 변수에 의해 결정됩니다: USDC 평균 유통량, 준비금 실제 수익률, 그리고 파트너 분배 약정(특히 Coinbase와의 계약)의 경제적 구조입니다.

FY2025 총 수익 및 준비금 수익은 FY2024의 167.6억 달러에서 274.7억 달러로 강력하게 증가했습니다. 준비금 수익은 166.1억 달러에서 263.7억 달러로 상승했으며, 기타 수익은 1500만 달러에서 11억 달러로 상승했습니다. 그럼에도 불구하고, Circle FY2025 일반 주주 귀속 순손실은 여전히 7000만 달러에 달했으며, 운영 비용도 크게 증가했는데, 그중 보상 비용이 84.5억 달러에 달했습니다.

그림: Circle FY2025 주요 재무 지표

2026년의 핵심 논쟁은 Circle이 영역을 확장하고 있는지 여부가 아니라, 이러한 확장이 실제로 재무 데이터에 반영될 수 있는지 여부입니다. 핵심 변수는 여전히 다음과 같습니다: USDC 잔액이 지속적으로 성장할 수 있는지, 금리 하락 환경에서 준비금 수익률이 어떻게 변화할지, 분배 비용이 장기적으로 높은 수준을 유지할지, 그리고 CCTP, CPN, USYC와 같은 새로운 수익원의 규모화 속도가 준비금 수익 기반의 증가 속도를 따라잡을 수 있는지.

현 단계에서 Circle의 전략적 경계는 명확히 확장되고 있지만, 핵심 투자 프레임워크는 변하지 않았습니다: 그것은 여전히 다각화된 플랫폼 수익화가 아닌 준비금 수익이 주도하는, 금리와 잔액 규모에 매우 민감한 금융 인프라 회사입니다.

Circle 사업 개요

Circle은 뉴욕증권거래소에 상장된 핀테크 회사로, 주식 코드는 CRCL입니다. 회사는 2026년 3월 9일 2025년 12월 31일로 마감된 FY2025 연간 보고서(10-K 양식)를 제출했습니다. Circle FY2025 대차대조표는 '스테이블코인 보유자 예금'이 7490억 달러임을 보여주는데, 이 숫자는 직접적으로 말해줍니다: 회사의 경제적 핵심은 여전히 준비금 지원형 스테이블코인의 규모 관리이며, 전통적인 순수 소프트웨어 모델이 아닙니다.

분석 프레임워크 측면에서, Circle은 네 가지 층위로 나눌 수 있습니다:

첫째, 스테이블코인 발행사로, 주요 제품은 USDC와 EURC이며, 부채 측은 유통 중인 스테이블코인에 대응하고, 자산 측은 사용자를 위해 격리 보관된 준비 자산입니다. 둘째, 준비금 수익 사업으로, 이자 및 배당 소득을 통해 준비 자산을 수익화합니다. 셋째, 개발자, 지급 및 인프라 층으로, 스테이블코인의 사용 사례와 거래 밀도를 높이는 데 주력합니다. 넷째, '인터넷 금융 시스템'을 중심으로 한 더 거시적인 전략적 배치로, Arc, Circle 지급 네트워크(CPN) 및 토큰화 자산 인프라를 포함합니다.

그러나 공개된 데이터는 현재 재무적으로 실제로 작용하는 것은 규모화된 소프트웨어나 거래 수수료 사업이 아닌 준비금 수익 모델임을 나타냅니다. FY2025 총 수익 및 준비금 수익 합계는 274.7억 달러로, 그중 준비금 수익이 263.68억 달러를 기여했으며, 비준비금 부분은 상대적으로 제한적입니다.

이 구분은 가치 평가에 매우 중요합니다. Circle의 전략적 서사는 넓어지고 있지만, 수익 구조는 여전히 그것을 '소프트웨어 플랫폼 재평가' 이야기로 간주하는 것을 지지하지 않습니다. 이전에 공개된 데이터에 따르면, 2024년 '기타 제품' 수익은 총 수익의 1%에 불과했지만, 경영진은 2025년 기타 수익이 가속화되어 성장했으며, 2025년 4분기 기타 수익이 3700만 달러로 전년 동기 대비 3400만 달러 증가했다고 지적했습니다. 방향성은 긍정적인 신호이지만, 여전히 수익 동인에서 준비금 잔액, 준비금 수익률 및 파트너 경제 구조의 핵심적 지위를 흔들 정도는 아닙니다.

또 다른 전략적 기둥은 규제 배치입니다. Circle은 2025년 12월 통화감독청(OCC)으로부터 조건부 승인을 받아 First National Digital Currency Bank, N.A.라는 국가 신탁 은행을 설립할 계획이라고 공개했습니다. 경영진은 이를 USDC 인프라 강화, 잠재적 규제 대상 수탁 및 준비금 관리 능력 확장의 중요한 단계로 규정했습니다. 이는 규제 측면의 지속 가능성과 기관의 준비금 거버넌스에 대한 신뢰를 높일 수 있지만, 현재로서는 공개된 수익 동인으로 간주해서는 안 됩니다.

비즈니스 모델 및 경제 구조

Circle의 비즈니스 모델은 두 가지 변수에 의해 결정됩니다: 유통 중인 스테이블코인의 규모와 준비 자산의 수익률. 회사는 명확히 준비금 수익을 준비금 잔액과 준비금 수익률의 함수로 정의합니다.

FY2025 준비금 수익은 263.68억 달러로, FY2024의 166.11억 달러보다 높습니다. 이에 비해, FY2025 기타 수익은 단 10.98억 달러(FY2024는 1520만 달러)였으며, 그중 구독 및 서비스 수익 8480만 달러가 가장 큰 비준비금 항목입니다. 이는 Circle의 수익 구조가 금리와 잔액 성장에 극도로 민감함을 확인시켜 주며, 보조 수익이 낮은 기반에서 이미 증가하기 시작했음에도 불구하고 마찬가지입니다.

준비금 관리는 보수적입니다. Circle은 2025년 6월 30일 기준, USDC 준비금의 약 87%가 Circle Reserve Fund에 보유되어 있다고 공개했는데, 이는 블랙록이 관리하고 뱅크오브뉴욕멜론이 수탁하는 2a-7 규정을 준수하는 정부 화폐 시장 펀드입니다. 나머지 부분은 USDC 보유자를 위한 계좌에 현금 형태로 보유되며, 주로 글로벌 시스템 중요 은행에 있습니다. 준비금의 구성 논리는 수익 극대화가 아닌 유동성 우선, 원본 보장, 투명성, 규제 준수입니다.

Circle의 경제 구조는 또한 분배 약정, 특히 Coinbase와의 계약에 의해 깊이 영향을 받습니다. 준비금 수익은 총액 기준으로 계상되지만, 회사는 분배 및 거래 비용을 통해 대량의 다운스트림 지급을 합니다. 이는 상당 부분의 총 준비금 수익이 운영 비용에 도달하기 전에 이미 분배층을 통해 계약에 따라 분배되었음을 의미합니다.

데이터상의 체현은 다음과 같습니다: FY2025 분배 비용 차감 후 수익(RLDC)은 108.3억 달러인 반면, 총 수익 및 준비금 수익 합계는 274.7억 달러로, 둘의 차이는 총 수익화된 부분의 대부분이 분배층을 통해 지급되었음을 설명합니다.

이는 모델링에 있어 매우 중요합니다. Circle은 금리 상승이나 USDC 잔액 증가의 순수한 수혜자가 아닙니다 — 준비금 수익화의 성장이 보유 수익성에 일대일로 전환되지 않습니다. Circle의 이전 민감도 공개에 따르면, 2025년 6월 30일 평균 준비금 수익률 4.26%를 기준으로, 100bp 변동 시 준비금 수익 추정 변화는 약 61.8억 달러이지만, 분배 및 거래 비용도 약 31.5억 달러 변화합니다. 이는 준비금 상승 여력의 상당 부분이 분배되고, 나머지 부분만 운영 비용 차감 전 RLDC로 유입됨을 의미합니다. 기관 분석에 있어서, RLDC는 단순한 준비금 수익보다 더 유용한 중간 수익 측정 지표입니다.

FY2025 보고된 수익 품질 또한 비핵심 및 비현금 항목의 상당한 영향을 받았습니다. Circle은 FY2025 영업 중단 후 순손실이 7000만 달러라고 공개했지만, 조정 후 EBITDA는 5.82억 달러였으며, 차이는 주로 IPO 관련 귀속 조건과 연계된 고액의 주식 기반 보상에서 비롯되었습니다 — Circle은 FY2025 재무 보고서 발표 시, 결과가 4.24억 달러의 IPO 귀속 주식 기반 보상의 상당한 영향을 받았으며, 구체적으로는 RSU 성과 조건이 뉴욕증권거래소에서 거래가 시작될 때 충족되어 계상된 4.238억 달러의 주식 기반 보상 비용이라고 설명했습니다. 따라서, GAAP 순이익은 기본 단위 경제나 수익성을 평가하는 최적의 시각이 아닙니다.

가장 중요한 이유는 Circle과 Coinbase의 약정으로, 이는 그들의 비즈니스 모델에서 가장 중요하면서도 가장 과소평가되기 쉬운 부분입니다.

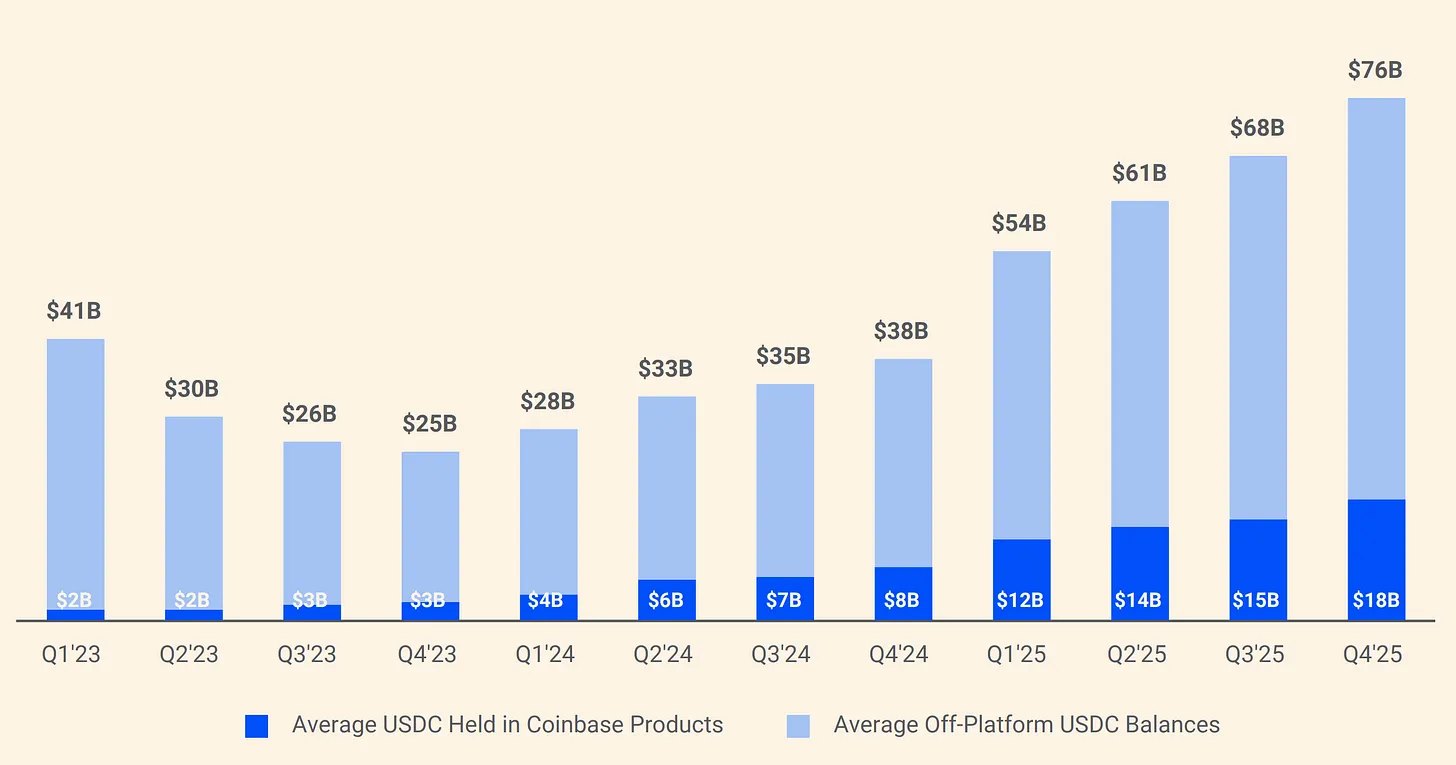

USDC가 2018년 출시되었을 때, Circle과 Coinbase는 이 스테이블코인을 관리하기 위한 공동 컨소시엄을 구성했습니다. 이 구조는 2023년 해체되었고, Circle이 단독으로 발행권을 장악했습니다. 그러나 Coinbase는 매우 유리한 수익 분배 계약을 보유했습니다.

그림: Circle과 Coinbase의 USDC 준비금 분배 구조

계약에 따르면, Coinbase 플랫폼에서 보유된 USDC로부터 발생하는 준비금 수익은 100% Coinbase에 귀속됩니다; 다른 채널에서 발생하는 준비금 수익은 50%가 Coinbase에 귀속됩니다. 2024년, Circle의 101억 달러 총 분배 비용 중 90.8억 달러가 Coinbase에 지급되었습니다. 달리 말하면, Circle이 버는 1달러마다 약 0.54달러가 USDC를 발행하지도 않고 그 준비금을 관리하지도 않는 회사로 흘러갔습니다. 2025년 초까지, Coinbase는 USDC 총 공급량의 22%를 보유했으며, 2022년 이 비율은 단 5%였습니다. USDC가 Coinbase에 점점 더 집중됨에 따라, Circle의 지급 부담도 함께 증가했습니다.

종합하면, 현재 단계에서는 Circle을 스테이블코인을 핵심으로 하는 준비금 수익 엔진이 주도하는, 금리에 민감한 금융 인프라 회사로 간주해야 하며, 경제 구조가 주로 구독이나 거래 수익에 의해 주도되는 소프트웨어 플랫폼으로 보아서는 안 됩니다. 플랫폼의 옵션 가치는 점점 더 명확해지고 있으며, 특히 Arc, CPN 및 비준비금 수익원의 확장이 그러합니다. 그러나 Circle이 공개한 FY2025 수익 구조는 여전히 준비금 잔액, 준비금 수익률 및 분배 분배 메커니즘을 핵심으로 하는 분석 프레임워크를 지지합니다. 비준비금 수익 비중이 현저히 높아지기 전까지, 준비금 수익 모델은 여전히 Circle 수익 민감도의 주요 동인이자 그 가치 평가 논쟁의 핵심이 될 것입니다.

USDC 및 EURC 심층 분석

USDC

USDC는 Circle이 2026년에 진입하는 핵심 경제 엔진입니다. Circle은 FY2025 연간 보고서에서 2025년 12월 31일 기준 USDC 유통량이 752.66억 달러라고 공개했습니다. Circle USDC 제품 페이지는 이후 2026년 3월 16일 기준 유통량이 792억 달러임을 보여줍니다. 이를 근거로 추산하면, 연말부터 3월 중순까지 USDC 유통량은 약 39억 달러 증가했으며, 증가율은 약 5.2%입니다. 폭발