比特币与以太坊「滞涨」真相:一场内生性的去杠杆困局

- 核心观点:本文认为,BTC和ETH近期跑输其他风险资产,核心原因并非宏观环境,而在于加密市场自身正处于去杠杆周期的尾声阶段,叠加以散户为主导、专业机构参与度有限的市场结构,导致存量资金难以对抗短期投机行为放大的波动。

- 关键要素:

- 市场处于去杠杆尾声,散户高杠杆资金被清洗,市场整体脆弱且避险,交易活跃度已接近历史低位。

- 加密市场结构以散户为主,专业机构占比有限,资金从传统金融向加密市场转移仍存在多重障碍。

- 市场对负面叙事异常敏感,部分交易所、做市商或投机基金可利用微观结构在流动性稀薄时段操纵价格,引发连锁强平。

- 从长期周期(如六年)看,BTC和ETH的表现依然优于大多数资产,当前滞涨是长期周期中的均值回归过程。

- 宏观环境正在改善,如监管确定性增强(如《Clarity Act》)以及货币条件趋于宽松(降息预期、QT接近尾声)。

- ETH与特斯拉在技术形态和基本面背景上具有可比性,都经历了由杠杆和叙事推动的泡沫、去杠杆调整及波动率回落。

원문 제목: Why BTC and ETH Haven』t Rallied with Other Risk Assets

원문 저자: @GarrettBullish

원문 번역: Peggy, BlockBeats

편집자 주: 다양한 자산군이 상승하는 배경 속에서 BTC와 ETH의 단기적 정체는 종종 단순히 '리스크 자산 속성'으로 귀결됩니다. 본문은 문제의 핵심이 거시경제가 아닌, 암호화폐 시장 자체의 디레버리징(deleveraging) 단계와 시장 구조에 있다고 봅니다.

레버리지 청산이 마무리 단계에 접어들고 거래 활성도가 저점을 기록함에 따라, 기존 자금으로는 고레버리지 개인 투자자, 패시브(passive) 자금, 투기적 거래가 함께 증폭시킨 단기 변동성을 견디기 어렵습니다. 신규 자금과 FOMO 심리가 아직 회복되지 않은 상황에서 시장은 부정적 서사(narrative)에 더 민감해지며, 이는 구조적인 결과입니다.

역사적 유사 사례는 이러한 성과가 기본적 가치의 실패라기보다는 장기 사이클 내의 단기 조정일 가능성이 더 높음을 시사합니다. 본문은 단기 등락을 넘어서서 사이클과 구조의 관점에서 BTC와 ETH가 현재 위치한 지점을 재조명하고자 합니다.

이하 원문입니다:

비트코인(BTC)과 이더리움(ETH)은 최근 다른 리스크 자산에 비해 뚜렷이 낮은 성과를 보였습니다.

우리는 이 현상의 주요 원인으로 거래 주기 단계, 시장 미시구조, 그리고 일부 거래소, 시장 조성자(market maker) 또는 투기적 펀드의 시장 조작 행위를 꼽습니다.

시장 배경

첫째, 지난 10월부터 시작된 디레버리징 하락은 고레버리지 참여자, 특히 개인 투자자에게 큰 타격을 입혔습니다. 대량의 투기적 자금이 시장에서 쓸려나가면서 시장 전체가 취약해지고 위험 회피 성향을 보이게 되었습니다.

동시에, 중국, 일본, 한국 및 미국의 AI 관련 주식은 매우 공격적인 상승세를 보였습니다; 귀금속 시장 또한 FOMO(두려움) 심리에 의해 추동된, '밈(meme) 시장'에 가까운 급등을 경험했습니다. 이러한 자산들의 상승은 대량의 개인 투자자 자금을 흡수했는데, 이는 특히 중요합니다. 왜냐하면 아시아와 미국의 개인 투자자들이 여전히 암호화폐 시장에서 가장 주요한 거래 세력이기 때문입니다.

또 다른 구조적 문제는 암호화폐 자산이 아직 전통 금융 시스템에 진정으로 통합되지 않았다는 점입니다. 전통 금융 시스템에서는 원자재, 주식, 외환이 동일한 계좌에서 거래될 수 있으며 자산 배분 전환에 거의 마찰이 없습니다; 그러나 현실에서는 TradFi(전통 금융)에서 암호화폐 시장으로 자금을 이동하는 데 여전히 규제, 운영 절차 및 심리적 측면의 여러 장벽이 존재합니다.

또한, 암호화폐 시장에서 전문 기관 투자자의 비중은 여전히 제한적입니다. 대다수 참여자는 전문 투자자가 아니며 독립적인 분석 프레임워크가 부족하여, 투기적 자금이나 시장 조성 역할을 겸하는 거래소의 영향을 쉽게 받아 감정과 서사에 휩쓸리게 됩니다. '4년 주기', '크리스마스 저주'와 같은 서사들은 엄밀한 논리나 확고한 데이터 지지 없이도 반복적으로 강조됩니다.

시장에는 지나치게 선형적인 사고 방식이 만연해 있습니다. 예를 들어, BTC의 가격 변동을 2024년 7월 엔화 절상과 같은 단일 사건에 직접 귀속시키는 식으로, 더 깊이 있는 분석이 부족합니다. 이러한 서사들은 종종 빠르게 확산되어 가격에 직접적인 영향을 미칩니다.

이제 우리는 단기적 서사에서 벗어나 독립적인 사고의 관점에서 이 문제를 분석해 보겠습니다.

시간 차원이 중요합니다

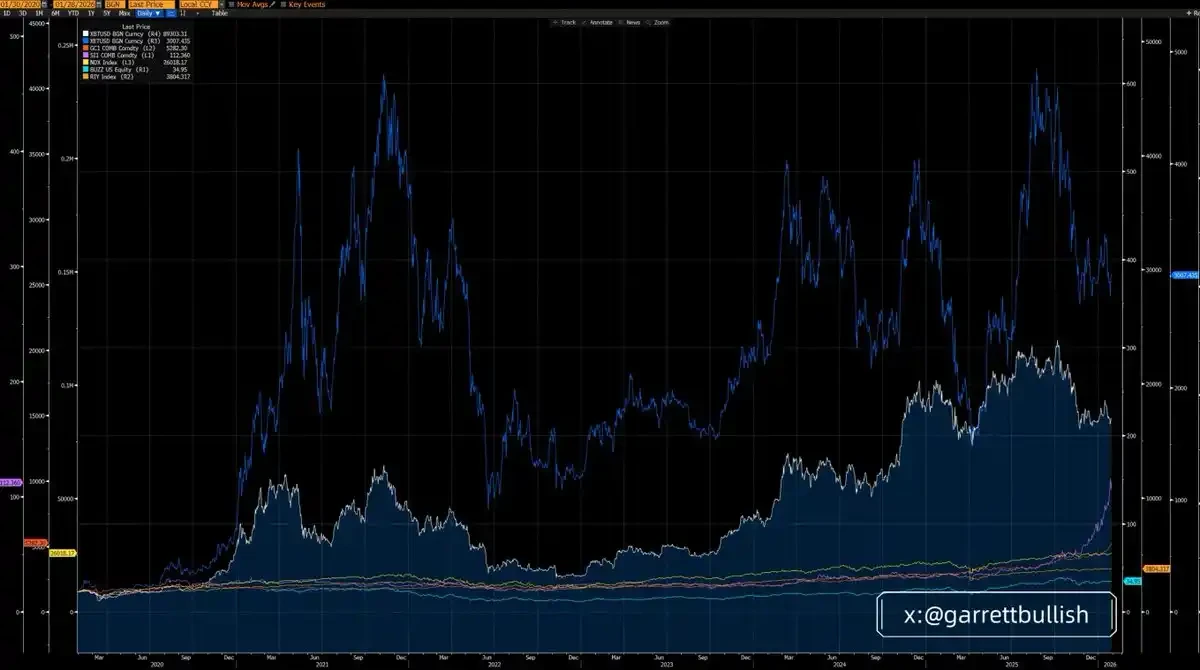

3년 주기로 보면, BTC와 ETH의 성과는 실제로 대다수 주요 자산에 뒤처지며, 그중 ETH의 성과가 가장 약합니다.

그러나 기간을 6년 주기(2020년 3월 12일 이후)로 늘려 보면, BTC와 ETH의 성과는 대부분의 자산보다 뚜렷이 우수하며, 오히려 ETH가 가장 강한 성과를 보이는 자산이 됩니다.

더 긴 시간 차원에서, 그리고 거시적 배경 안에서 보면, 현재 소위 '단기적 저성과'는 본질적으로 더 장기적인 역사적 주기 내에서의 평균 회귀 과정일 뿐입니다.

기본 논리를 무시하고 단기 가격 변동만 바라보는 것은 투자 분석에서 가장 흔하면서도 치명적인 오류 중 하나입니다.

순환은 정상적인 현상입니다

지난 10월 은 가격에서 숏 스퀴즈(short squeeze)가 발생하기 전까지, 은은 가장 성과가 좋지 않은 리스크 자산 중 하나였습니다; 그러나 현재, 3년 주기 차원에서 은은 가장 강한 성과를 보이는 자산이 되었습니다.

이러한 변화는 BTC와 ETH의 현재 처지와 매우 유사합니다. 비록 단기적으로는 성과가 좋지 않지만, 6년 주기 차원에서는 여전히 가장 유리한 자산군 중 하나입니다.

BTC가 '디지털 골드' 및 가치 저장 수단이라는 서사가 근본적으로 반증되지 않는 한, ETH가 AI 물결과의 융합을 지속하고 RWA(실물 자산) 트렌드의 핵심 인프라로 존재하는 한, 그들이 장기적으로 다른 자산들에 계속 뒤처질 것이라는 합리적 근거는 존재하지 않습니다.

다시 강조합니다: 기본적 가치를 무시하고 단기 가격 움직임만 골라 결론을 내리는 것은 심각한 분석 오류입니다.

시장 구조와 디레버리징

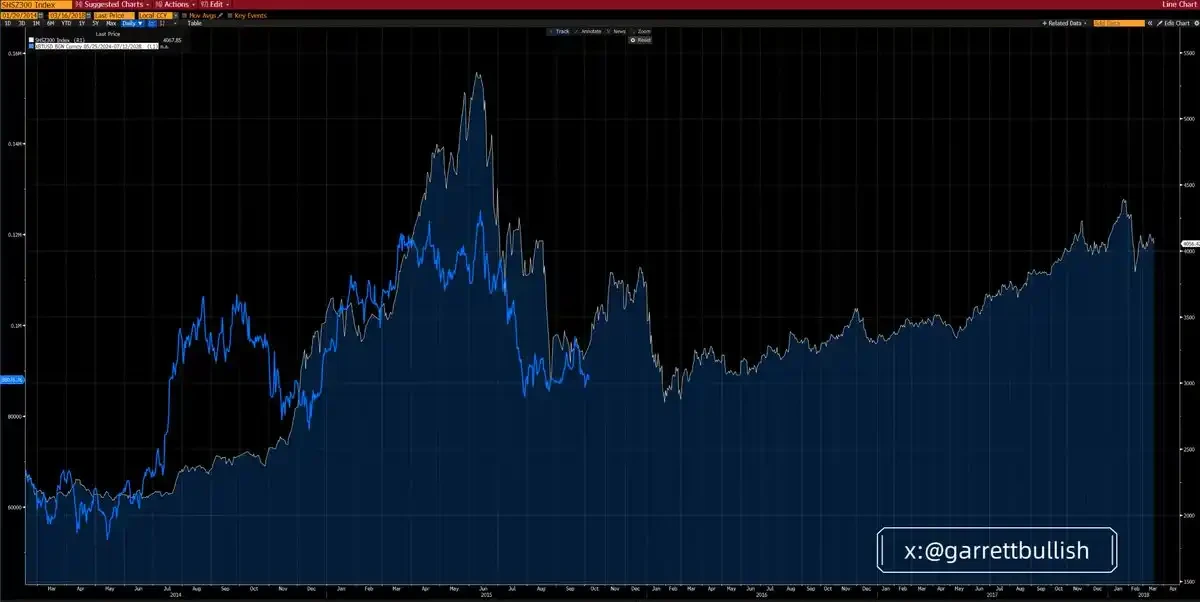

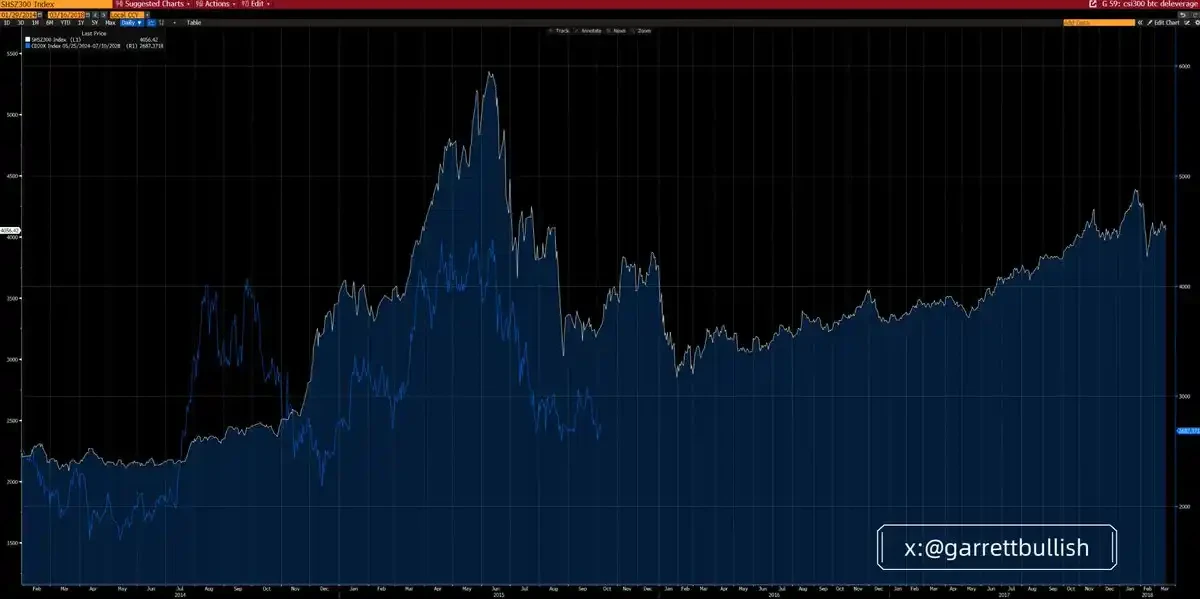

현재의 암호화폐 시장은 2015년 중국 A주 시장이 고레버리지 추진 후 디레버리징 단계에 진입한 환경과 놀라울 정도로 유사성을 보입니다.

2015년 6월, 레버리지에 의해 추동된 강세장이 정체되고 평가 거품이 붕괴된 후, A주 시장은 엘리엇 파동 이론(Elliott Wave)에 부합하는 A-B-C 3단계 하락 구조에 진입했습니다. C파가 바닥을 친 후, 시장은 몇 달간 횡보를 거친 후 점차 수년간 지속된 강세장으로 전환되었습니다.

그 장기 강세장의 핵심 동력은 블루칩 자산의 낮은 평가, 거시 정책 환경 개선, 그리고 통화 조건의 현저한 완화에서 비롯되었습니다.

비트코인(BTC) 및 CD20 지수는 이번 주기에서 이러한 '레버리지 증가-디레버리징' 진화 경로를 거의 완벽하게 재현했으며, 시간적 리듬과 구조적 형태 모두에서 매우 일치합니다.

그 근본적 유사성은 매우 분명합니다: 두 시장 환경 모두 다음과 같은 특징을 갖추고 있습니다 — 고레버리지, 극단적 변동성, 평가 거품과 집단 행동에 의해 추동된 정점, 반복되는 디레버리징 충격, 길고 느린 하락 과정, 지속적인 변동성 하락, 그리고 선물 시장의 장기적인 콘탱고(contango, 정배차) 구조.

현재 시장에서 이러한 콘탱고 구조는 DAT(디지털 자산 금고) 관련 상장 기업 주식 가격(예: MSTR, BMNR)이 그들의 mNAV(조정 순자산 가치)에 비해 할인되어 거래되는 것으로 나타납니다.

동시에, 거시 환경은 점차 개선되고 있습니다. 규제 측면의 확실성이 강화되고 있으며, 예를 들어 'Clarity Act'와 같은 입법 추진이 계속 진행 중입니다; 미국 증권거래위원회(SEC)와 상품선물거래위원회(CFTC) 또한 온체인 미국 주식(on-chain US equities) 거래 발전을 적극적으로 추진하고 있습니다.

통화 조건 또한 완화되는 추세입니다: 금리 인하 기대 심화, 양적 긴축(QT) 종료 임박, 리포 시장 유동성 지속적 주입, 그리고 차기 연방준비제도 의장의 점점 더 비둘기파적 입장에 대한 시장 기대가 전체 유동성 환경을 개선하고 있습니다.

ETH와 테슬라: 참고할 만한 유사점

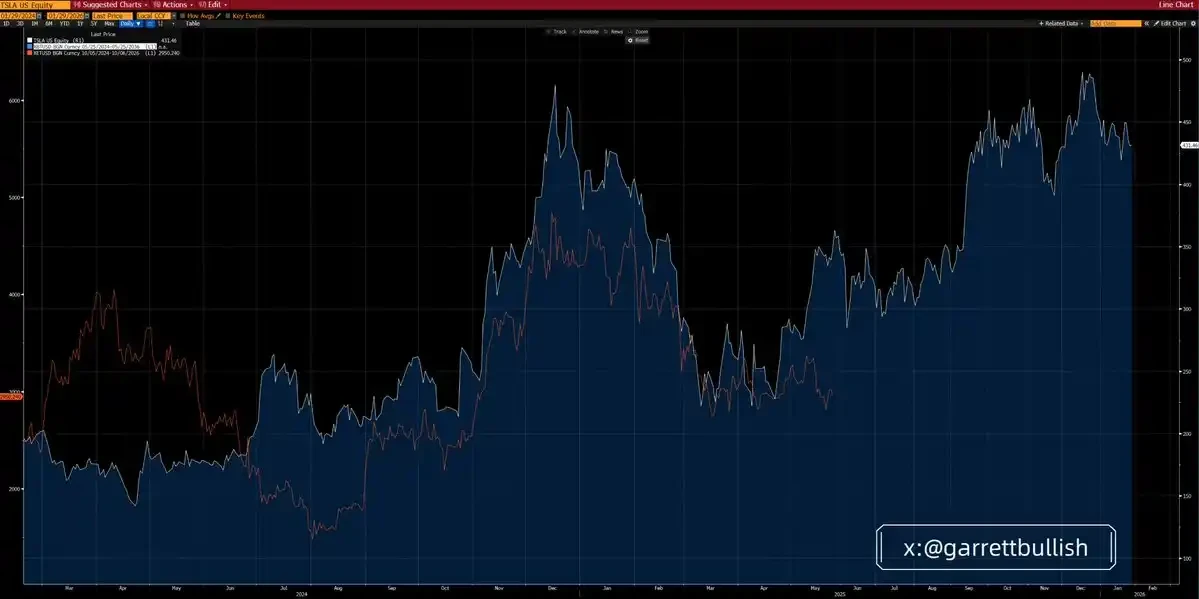

ETH의 최근 가격 움직임은 테슬라(Tesla)의 2024년 시장 행보와 매우 유사합니다.

당시 테슬라 주가는 먼저 머리어깨형 바닥(head and shoulders bottom) 구조를 형성한 후 반등, 횡보, 재차 상승을 거친 후 비교적 오랜 기간 동안 천정 형성 단계에 들어갔고, 이후 빠르게 하락하여 저점에서 오랜 기간 횡보를 펼쳤습니다.

2025년 5월이 되어서야 테슬라는 마침내 상방 돌파를 이루어 새로운 강세장을 공식적으로 시작했습니다. 그 상승 동력은 주로 중국 시장 판매 증가, 트럼프 당선 확률 상승, 그리고 정치적 네트워크의 상업화에서 비롯되었습니다.

현재 단계에서 ETH는 기술적 형태나 기본적 배경 모두에서 당시의 테슬라와 매우 높은 유사성을 보입니다.

그 근본 논리 또한 비교 가능합니다: 둘 다 기술적 서사와 밈 속성을 동시에 지니고, 대량의 고레버리지 자금을 끌어들였으며, 격렬한 변동성을 경험했고, 집단 행동에 의해 추동된 평가 거품 속에서 정점을 찍은 후 반복적인 디레버리징 조정 주기에 진입했습니다.

시간이 지남에 따라 시장 변동성은 점차 하락하는 반면, 기본적 가치와 거시 환경은 지속적으로 개선되고 있습니다.

선물 거래량으로 보면, BTC와 ETH의 시장 활성도는 이미 역사적 저점에 근접해 있으며, 이는 디레버리징 과정이 마무리 단계에 가까워지고 있음을 시사합니다.

BTC와 ETH는 '리스크 자산'인가?

최근 시장에서는 다소 이상한 서사가 등장했습니다: BTC와 ETH를 단순히 '리스크 자산'으로 정의하고, 이를 근거로 그들이 왜 미국 주식, A주, 귀금속 또는 비철금속의 상승을 따르지 않는지 설명하는 것입니다.

정의상, 리스크 자산은 일반적으로 높은 변동성과 높은 베타(beta) 특성을 갖습니다. 행동 금융학이나 계량 통계적 관점에서 보든, 미국 주식 시장, A주, 비철금속, BTC와 ETH는 모두 이 기준에 부합하며, '리스크 온(risk-on)' 환경에서 종종 혜택을 봅니다.

그러나 BTC와 ETH는 추가적인 속성을 갖고 있습니다. DeFi 생태계와 온체인 결제 메커니즘으로 인해, 특정 상황에서 특히 지리정치적 압력이 상승할 때 귀금속과 유사한 안전 자산 특성을 나타내기도 합니다.

BTC와 ETH에 단순히 '순수 리스크 자산'이라는 꼬리표를 붙이고, 이를 근거로 그들이 거시적 확장에서 혜택을 받을 수 없다고 단언하는 것은 본질적으로 부정적 요인을 선택적으로 강조하는 서사입니다.

자주 인용되는 예시들은 다음과 같습니다:

그린란드 문제로 촉발된 EU-미국 간 잠재적 관세 분쟁

캐나다-미국 관세 분쟁

그리고 미국-이란 간 발생 가능한 군사 충돌

이러한 논증 방식은 본질적으로 '체리 피킹(cherry-picking)'과 이중 기준입니다.

이론적으로, 이러한 위험이 정말로 체계적인 것이라면, 전쟁 수요로 혜택을 볼 수 있는 비철금속을 제외한 모든 리스크 자산이 동시에 하락해야 합니다. 그러나 현실은 이러한 위험이 중대한 체계적 충격으로 발전할 기반을 갖추고 있지 않다는 것입니다.

AI와 하이테크 관련 수요는 여전히 매우 강력하며, 특히 중국과 미국과 같은 핵심 경제권에서는 지리정치적 잡음에 크게 영향을 받지 않습니다. 따라서 주식 시장은 이러한 위험에 실질적인 가격을 부여하지 않았습니다.

더 중요한 것은, 이러한 우려의 대부분이 이미 격하되었거나 사실에 의해 반증되었다는 점입니다. 이는 또한 핵심적인 문제를 제기합니다: 왜 BTC와 ETH는 부정적 서사에 비정상적으로 민감한 반면, 긍정적 진전이나 부정적 요인의 소멸에는 반응이 느린가?

진짜 이유

우리는 그 이유가 주로 암호화폐 시장 자체의 구조적 문제에서 비롯된다고 봅니다. 현재 시장은 디레버리징 주기의 마무리 단계에 있으며, 참여자들의 전반적인 심리는 긴장 상태에 있고 하방 리스크에 매우 민감합니다.

암호화폐 시장은 여전히 개인 투자자 주도이며, 전문 기관의 참여도는 제한적입니다. ETF의 자금 흐름은 기본적 가치와 판단에 기반한 능동적 배분보다는 감정을 수동적으로 따라가는 것을 더 많이 반영합니다.

마찬가지로, 대다수 DAT(디지털 자산 금고)의 포지션 진입 방식도 수동적인 경향이 있습니다 — 직접 운영하든, 제3자 패시브형 펀드 매니저를 통하든, 일반적으로 VWAP, TWAP 등 비공격적인 알고리즘 거래