Meta의 AI에 대한 대담한 도박: 1350억 달러 투자, 2026년의 저커버그, 믿을 만한가?

- 핵심 요점: Meta의 2025년 4분기 실적과 2026년 1분기 가이던스가 모두 시장 기대치를 상회했으며, 주가가 크게 상승한 핵심 이유는 시장이 막대한 AI 투자가 이미 광고 사업 효율성 향상으로 직접 전환되어 주요 현금 흐름을 강화했다고 판단했기 때문이다. 이에 따라 시장은 2026년 최대 1350억 달러에 달하는 공격적인 자본 지출 계획을 받아들이고 있다.

- 핵심 요소:

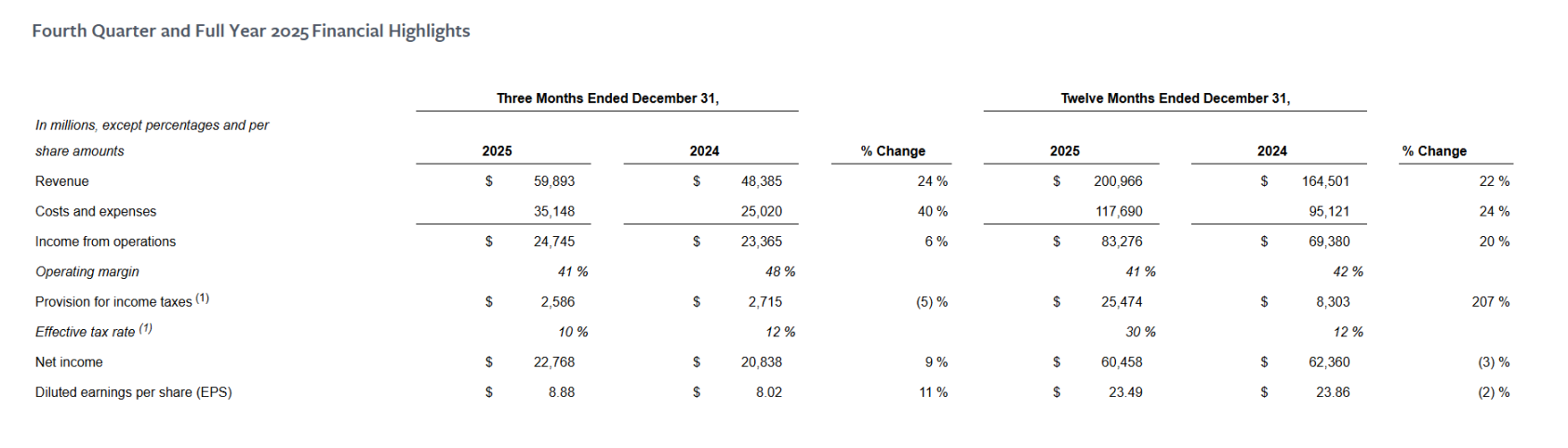

- 재무 실적 강세: 2025년 4분기 매출 598.93억 달러(전년 동기 대비 +24%)로 기대치 초과; 2026년 1분기 매출 가이던스는 535-565억 달러(전년 동기 대비 +26%-34%)로 시장 예상을 크게 상회.

- 광고 사업, 양과 가격 모두 상승: 4분기 광고 노출량 전년 동기 대비 18% 증가, 개별 광고 평균 가격 전년 동기 대비 6% 증가, ARPU 전년 동기 대비 16% 증가로 AI가 광고 효율성과 수익화 능력을 효과적으로 향상시켰음을 보여줌.

- AI 투자가 직접적인 수익 창출: AI가 추천 및 광고 시스템에 깊이 통합되어 전환율을 높이고, 이로 인한 현금 흐름 증가가 막대한 자본 지출을 상쇄하고 있으며, 이는 주로 모델 판매나 클라우드 서비스를 중심으로 하는 다른 기술 기업들과 차별화된 모델.

- 전략적 초점이 명확히 AI로 전환: 2026년 자본 지출을 약 1350억 달러(약 작년의 두 배)로 계획하고, 최고 수준의 전략 프로젝트 'Meta Compute'를 시작하며, 동시에 메타버스 부서(Reality Labs)의 자원을 축소하여 AI에 길을 터줌.

- 경영진이 재무적 안전망 제공: 투자를 대폭 늘리더라도 2026년 영업 이익이 2025년보다 높을 것으로 예상되며, 비용 증가 경로(컴퓨팅 파워, 감가상각비 등)가 매우 투명하여 시장의 통제 불능의 돈 태우기에 대한 우려를 완화시킴.

$1350억, 이것이 Meta(META.M)가 2026년에 계획한 지출 금액입니다.

2025년 4분기 실적과 2026년 1분기 가이던스가 모두 시장 기대치를 상회하면서 '낙오'라는 의심에 시달리던 많은 주주들이 잠시 숨을 돌릴 수 있었습니다. 그러나 동시에, 2026년 전체 자본 지출(CapEx)이 1350억 달러로 치솟아 거의 작년의 두 배에 달하는 것은 이번에도 또 다른 과감한 도박이 아닐까 하는 우려를 불러일으키기 쉽습니다.

그러나 뜻밖에도, 시장은 이를 받아들이기로 한 듯 보입니다. Meta 주가는 시간외 거래에서 10% 이상 급등했으며, 야간 거래에서도 지속적으로 상승했습니다.

Meta 주가 데이터 출처: Yahoo Finance

그 답은 이번 실적 발표에 숨어 있습니다: 적어도 현재 단계에서, 시장은 AI 투자가 미래 비전에 머물지 않고 이미 가장 핵심적인 현금 흐름원인 광고 사업을 실질적으로 개선하고 있음을 보았기 때문입니다. 그래서 월스트리트는 Meta의 내러티브 반전에 베팅하기 시작했고, 이 초대형 투자 계획에 대해 지불할 의사가 있는 것입니다.

결국, '과감하게 돈을 쏟아붓고, 올인한다'는 것은 항상 Meta와 마크 저커버그의 본질이었습니다. 이는 승리한다면 거대한 내러티브 반전이 될 수 있지만, 패배하더라도 적어도 현재의 재무 구조 하에서는 통제 불가능한 재앙으로 번지기 어렵다는 것을 의미합니다.

1. 실적 발표 속독: 실적 & 가이던스 '더블 비트'

결과적으로, 이는 시장 심리를 바꿀 만한 실적 발표입니다.

2025년 4분기 핵심 재무 지표는 거의 전반적으로 시장 기대치를 상회했습니다: 매출 598.93억 달러로 전년 동기 대비 24% 증가, 시장 예상치 586억 달러를 상회; 순이익 227.68억 달러로 전년 동기 대비 9% 증가; 희석 후 주당 순이익(EPS) 8.88달러로 전년 동기 대비 11% 증가, 시장 예상치 8.23달러를 상회.

수익 측면의 성장 탄력성이든, 이익 측면의 방출 속도이든, Meta는 탄탄하고 안정적인 4분기 성적표를 제출했다고 할 수 있습니다.

시각을 연간으로 확장해도 성장 논리는 여전히 성립합니다: 2025년 연간 매출 2009.66억 달러로 전년 대비 22% 증가; 영업이익 832.76억 달러로 전년 대비 20% 증가, 핵심 지표는 여전히 두 자릿수 확장을 유지했습니다.

유일하게 '역행'하는 것처럼 보이는 것은 연간 순이익이 604.58억 달러로 기록되어 전년 대비 3% 감소한 것이지만, 이 변화는 주력 사업 악화 때문이 아니라 주로 일회성 세금 요인 때문입니다—'Big and Beautiful Act'의 영향을 받아 회사는 약 160억 달러의 일회성 비현금 소득세 비용을 인식했습니다.

해당 요인을 제외하면, 연간 순이익과 EPS는 실제로 여전히 상당한 증가를 기록했을 것이며, 이로 인해 연간 데이터와 분기별 강력한 성과 간의 표면적 모순이 설명됩니다.

출처: Meta

동시에, 운영 측면의 지표 역시 전형적인 '양적·가격적 동반 상승' 특징을 보였습니다:

- 패밀리 앱 일간 활성 사용자(DAP) 35.8억 명, 전년 동기 대비 7% 증가, 시장 예상치 부합;

- 광고 노출량 전년 동기 대비 18% 증가; 개별 광고 평균 가격 전년 동기 대비 6% 증가;

- 사용자당 평균 수익(ARPU) 16.73달러, 전년 동기 대비 16% 증가;

이 데이터는 Meta의 광고 엔진이 속도를 늦추지 않았을 뿐만 아니라 효율성과 수익화 능력에서 지속적으로 진화하고 있다는 결론을 공통적으로 지시합니다.

또한, 시장 심리의 전환을 더욱 자극한 것은 이미 실현된 초과 실적뿐만 아니라 경영진의 미래에 대한 낙관적인 가이던스였습니다: Meta에 따르면, 2026년 1분기 매출은 535–565억 달러에 달해 전년 동기 대비 26%–34% 증가할 것으로 예상되며, 이는 시장의 기존 약 21% 성장률 예상치를 크게 상회합니다. 이 가이던스는 Reels의 높은 호황이 지속될 것이며 동시에 Threads의 상업화 진행이 시장의 기존 신중한 예상보다 좋을 것이라는 경영진의 판단을 내포하고 있습니다.

광고 기본판이 견고한 전제 하에서, 이 가이던스는 AI 주도의 광고 효율성 향상이 지속 가능하다는 시장의 신뢰를 직접적으로 강화했습니다.

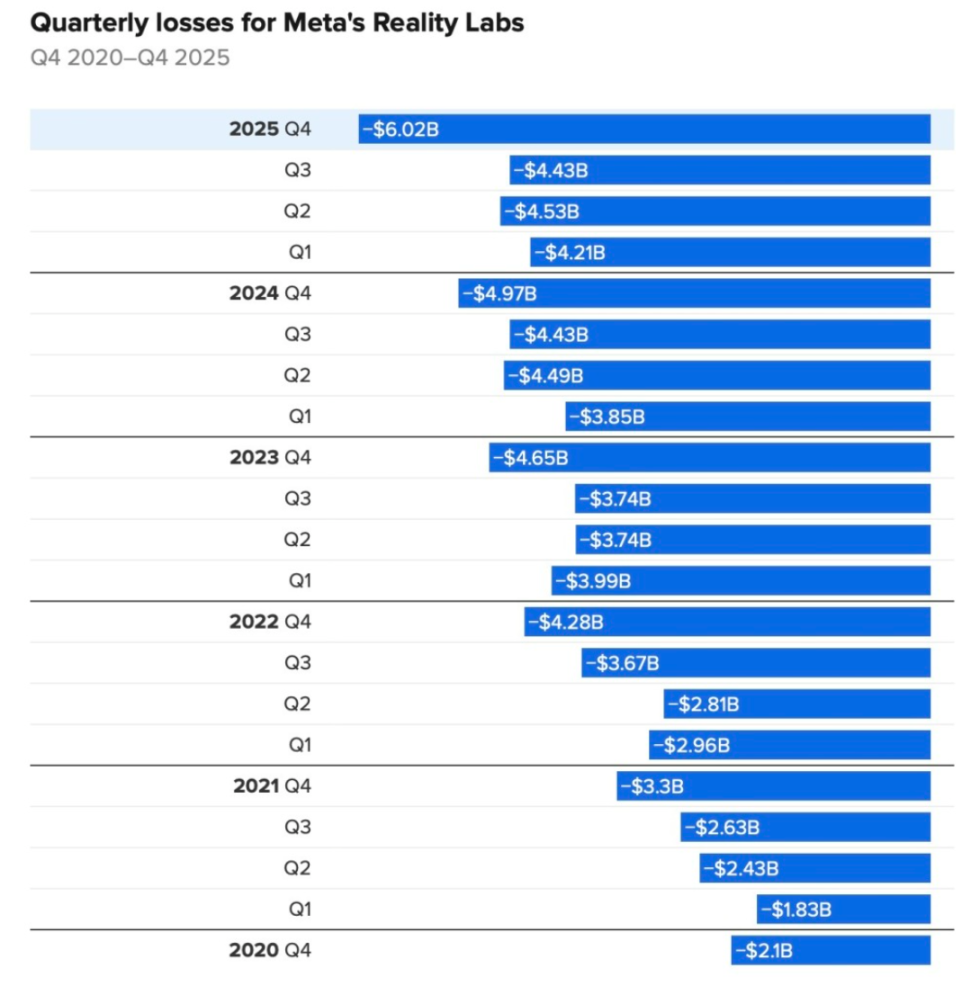

Reality Labs 5년간 손실 상세

물론, 주목할 점은 '메타버스'가 여전히 Meta의 출혈구라는 점입니다. 메타버스 부문인 Reality Labs는 4분기에 60.2억 달러의 영업 손실을 기록해 전년 동기 대비 21% 확대되었으며, 매출은 9.55억 달러로 동기 대비 13% 증가했습니다. 2020년 말 이후 이 부문의 누적 영업 손실은 약 800억 달러에 가깝습니다.

그러나 과거와 달리, 이번 실적 발표에서 Reality Labs의 역할은 더 이상 회사 전체 내러티브를 좌우하는 핵심 변수가 아니며, 점차 주변화되고 있습니다.

2. 소셜 기본판 견고, AI로 '해자' 심화

적어도 주력 사업 측면에서, AI는 이미 Meta(META.M)의 상업화에 실질적인 현금 흐름을 창출하기 시작했습니다.

어떤 면에서, Google(GOOGL.M)이나 Microsoft(MSFT.M)와 달리 Meta는 현재 가장 직접적이며 이미 실적으로 검증된 'AI 투자가 주력 현금 흐름에 직접 환원되는' 플레이어입니다.

첫째, 광고 효율성의 체계적 향상에 나타납니다. 이는 AI가 추천 시스템과 광고 게재 시스템에 직접 내장되어 Meta가 4분기 개별 광고 평균 가격을 전년 동기 대비 6% 상승시키고 노출량을 18% 크게 증가시킬 수 있었기 때문입니다. 경영진도 여러 차례 강조했듯이, AI 추천 알고리즘과 게재 시스템의 업그레이드는 광고 전환율과 게재 효율성을 크게 향상시켰습니다.

그중 Instagram Reels의 미국 시장 시청 시간이 전년 동기 대비 30% 이상 증가한 것은 광고 재고와 수익화 능력을 견인하는 핵심 엔진이 되었습니다.

둘째, WhatsApp 상업화의 가속화된 추진입니다. Meta는 올해 내 WhatsApp 상태 업데이트에 광고를 전면 도입할 계획이며, 이는 회사의 다음 잠재적 백억 달러 규모의 매출 성장 동력으로 간주되고 있으며, AI 추천 및 광고 시스템이 더 많은 트래픽 시나리오로 확장되는 핵심 단계입니다.

전반적으로, TikTok 등의 외부 경쟁이 지속되는 배경에서 Meta의 소셜 기본판은 흔들리지 않았을 뿐만 아니라, AI를 추천 시스템과 광고 시스템에 깊이 내장함으로써 오히려 그 해자를 더욱 심화시켰습니다.

출처: Meta

지난 1년을 돌아보면, Meta의 AI 방향 행보는 과감하지 않았다고 할 수 없습니다—Scale AI 지분을 수백억 달러를 들여 인수하고, Alexandr Wang을 '슈퍼 인텔리전스 연구소(MSL)'의 수장으로 초빙하는 것부터, 지속적인 고액 연봉으로 인재 영입, AI 조직 구조 재편, 수십억 달러를 들여 Manus 인수, Meta Compute 출시, 2030년까지 수십 GW 규모의 컴퓨팅 파워와 전력 인프라 구축 계획까지......

이 일련의 행보는 많은 사람들에게 익숙한 시나리오를 떠올리게 합니다: 과감한 투자, 거대한 내러티브, 긴 회수 기간. 달리 말하면, 우리는 '메타버스 시대의 저커버그'를 다시 보는 듯합니다.

그러나 메타버스 시기와 달리, 경영진은 이번에는 명확한 안전망 기대치를 제시했습니다. 인프라 투자를 크게 늘리는 상황에서도 2026년 영업이익은 2025년보다 높을 것이라고 밝혔으며, 2026년의 막대한 투자에 따른 비용 증가 경로는 컴퓨팅 파워, 감가상각, 제3자 클라우드 서비스 및 고급 기술 인재에 집중되어 있어 매우 투명합니다.

간단히 말해, Meta의 전략 프레임워크에서 AI는 단지 미래를 건 기술 내러티브가 아니라, 지속적으로 주력 현금 흐름을 개선하고 있는 현실적인 도구입니다. 그 논리는 복잡하지 않습니다: AI가 추천 시스템과 광고 게재 시스템에 깊이 내장된 후, 36억 사용자가 매일 수십 초 더 머물도록 하거나 광고 전환율을 1%만 높이는 것과 같은 극소수의 한계적 개선이라도, Meta의 현재 트래픽 규모와 광고 기반 위에서는 빠르게 상당하고 반복 가능한 현금 흐름 증분으로 확대됩니다.

바로 이러한 높은 레버리지 구조 하에서, AI가 가져온 효율성 향상은 연간 1350억 달러라는 막대한 자본 지출을 실질적으로 상쇄하거나 심지어 커버하고 있습니다. 달리 말하면, 월스트리트는 Meta의 돈 태우는 것을 더 이상 두려워하지 않는데, 어느 정도는 이미 AI가 가져온 실질적인 현금 흐름을 보았기 때문입니다.

흥미롭게도, 더 거시적인 시각에서 실리콘밸리의 이번 AI 군비 경쟁에서, 컴퓨팅 파워, 모델, 도구를 외부에 공급하며 전 세계에 '삽과 도구를 판매하는' 주류 경로 외에, 또 다른 하나는 Meta 모델—AI를 자체 비즈니스 시스템의 심장으로 내재화하여 기존의 트래픽과 수익화 엔진을 직접 증폭시키는 것입니다.

바로 이러한 새로운 제품 외부 판매에 의존하지 않고, 자체 수익화 효율성을 향상시켜 수익을 실현하는 모델이 Meta의 AI 투자 경로를 대형 모델이나 클라우드 서비스를 중심으로 한 다른 대형 기술 기업의 수익화 논리와 뚜렷이 구별하게 합니다. 또한 바로 이 때문에 시장은 Meta의 가격 책정 기반을 재검토하기 시작했습니다:

AI는 여기서 실현을 기다리는 원기 이야기가 아니라, 이미 광고 시스템을 통해 주력 현금 흐름에 지속적이고 정량적으로 피드백될 수 있는 현실 변수입니다.

이것이 아마도 시장이 Meta에 대한 가격을 다시 매기기로 한 근본적인 이유일 것입니다.

3. 폭력적인 올인, 질 수 없는 전쟁?

'슈퍼 인텔리전스(Superintelligence)'는 이미 마크 저커버그와 Meta 경영진의 입에서 가장 자주 등장하는 핵심어 중 하나가 되었습니다.

저커버그는 이번 실적 발표 컨퍼런스 콜에서도 자신의 야심을 숨기지 않았습니다: "저는 전 세계 사용자를 위한 개인화된 슈퍼 인텔리전스를 추진하기를 기대합니다." 이는 인재, 컴퓨팅 파워, 인프라를 포괄하는 Meta의 장기 전략이 되었습니다.

첫째, 자본 지출 숫자에서 보듯이, 앞서 언급한 대로 Meta는 철저한 폭력적인 올인을 시작했습니다. 2026년 연간 운영 비용은 1620–1690억 달러에 달해 전년 대비 37%–44% 증가할 것이며, 이는 시장 매수 측의 기존 약 1500–1600억 달러 예상 범위를 상회합니다.

동시에 Meta는 행동으로 시장에 '선택과 집중 신호'를 보내고 있습니다. 이달 언론 보도에 따르면 Meta는 Reality Labs 직원의 약 10%를 다시 감축할 계획이며, 이는 약 1500명에 달합니다. 이는 메타버스 관련 사업이 더욱 압축되어 AI와 핵심 사업을 위한 자원을 확보하고 있음을 의미합니다.

더 전략적인 의미를 가지는 것은 Meta의 컴퓨팅 파워와 인프라에 대한 재평가입니다. 저커버그는 1월 12일 직접 게시물을 통해 "Meta Compute라는 새로운 최고 수준의 전략 프로젝트를 시작했다"고 밝혔습니다. 공개된 정보에 따르면, Meta는 2028년까지 미국의 데이터 센터 및 관련 인프라에 누적 최소 6000억 달러를 투자할 계획입니다.

그러나 이후 Meta 최고재무책임자(CFO) Susan Li는 이 숫자를 정리하며, 해당 투자가 단순히 AI 서버 구매에 사용되는 것이 아니라 미국 내 데이터 센